ІСІ№°щ°міЩІө°щГ¶Гҹұр und Marktanteil fГјr glasfaserverstГӨrkte Polymere

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

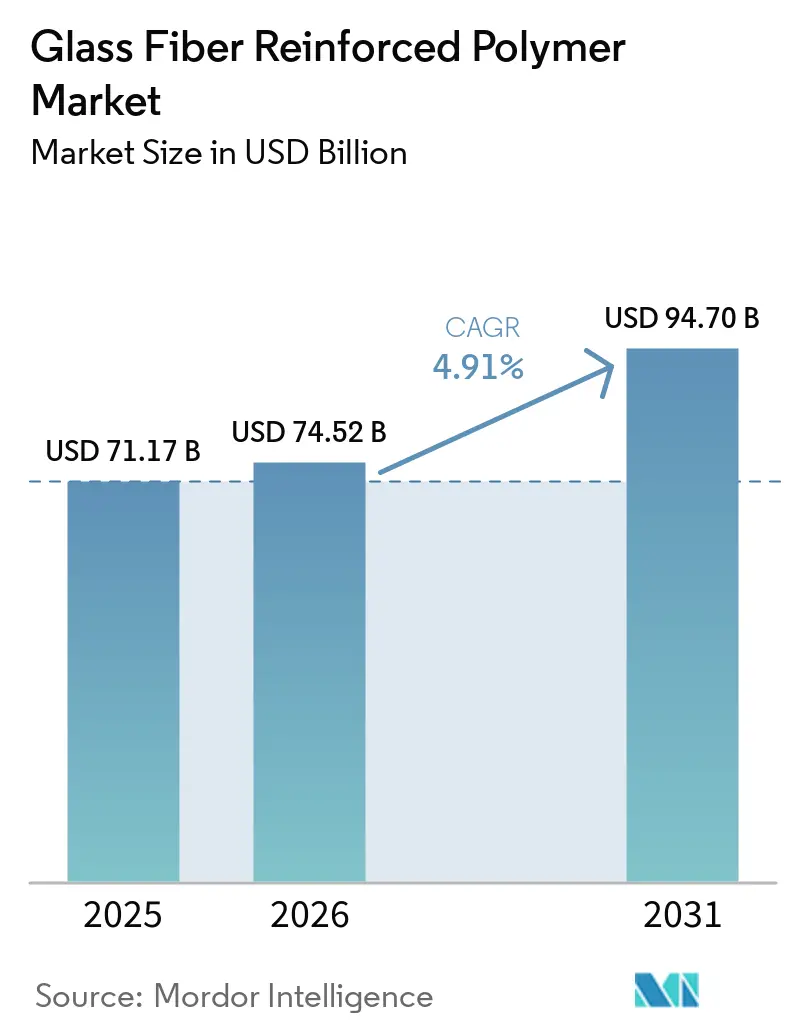

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2026) | 74.52 Milliarden US-Dollar |

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2031) | 94.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

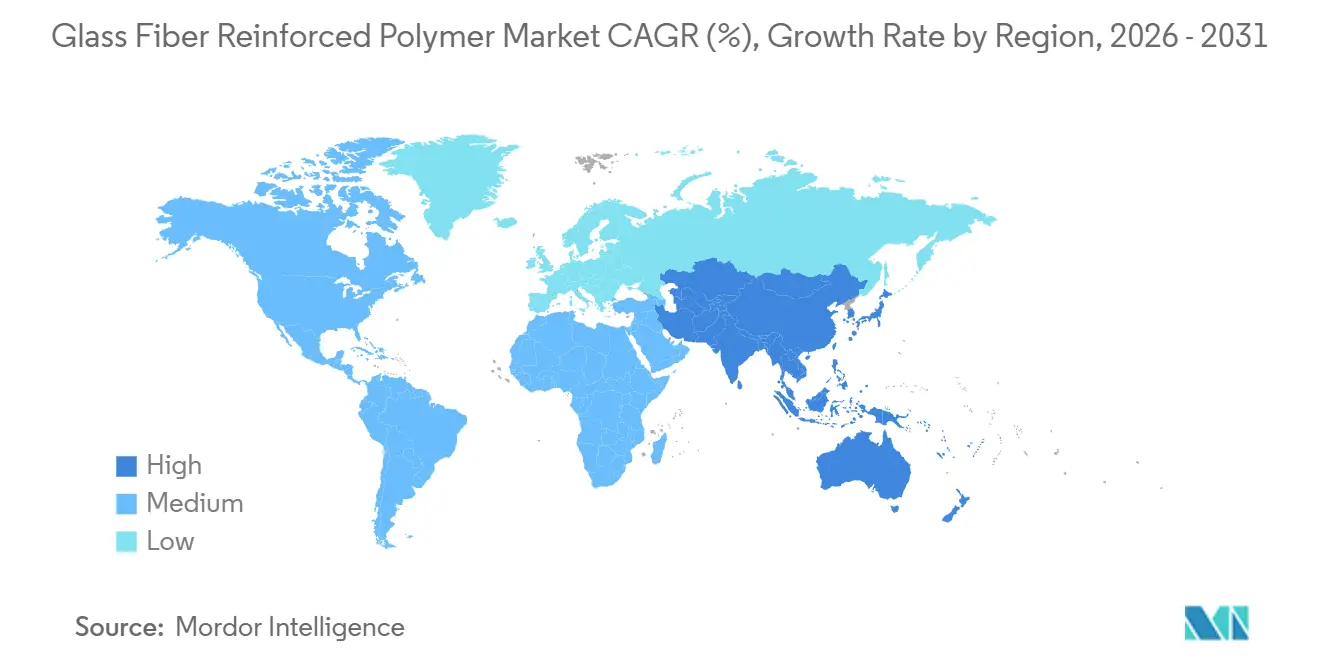

| Schnellstwachsender Markt | Asien-Pazifik |

| GrГ¶Гҹter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. |

|

Marktanalyse fГјr glasfaserverstГӨrkte Polymere von әЪБПХэДЬБҝ

Die ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere wird voraussichtlich von 71,17 Milliarden USD im Jahr 2025 auf 74,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,91 % Гјber den Zeitraum 2026вҖ“2031 94,70 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus der Elektrifizierung des Automobilsektors, dem Ausbau der Offshore-WindkapazitГӨten und der Wasserstoffinfrastruktur, die alle Verbundwerkstoffe begГјnstigen, die im Vergleich zu Metallen Гјberlegene Festigkeit-Gewicht-VerhГӨltnisse bieten. Polyesterharz behauptet seine KostenfГјhrerschaft im volumenstarken Bau- und Infrastrukturbereich, wГӨhrend Epoxid im Luft- und Raumfahrtbereich sowie bei 700-bar-DruckbehГӨlteranwendungen Marktanteile gewinnt, die ErmГјdungsbestГӨndigkeit belohnen. Der Preisverfall bei Kohlenstofffasern und strengere Arbeitsschutzvorschriften drГјcken die Margen, weshalb Hersteller Formlinien automatisieren und sich vertikal integrieren, um mehr WertschГ¶pfung zu erzielen.

Wichtigste Erkenntnisse des Berichts

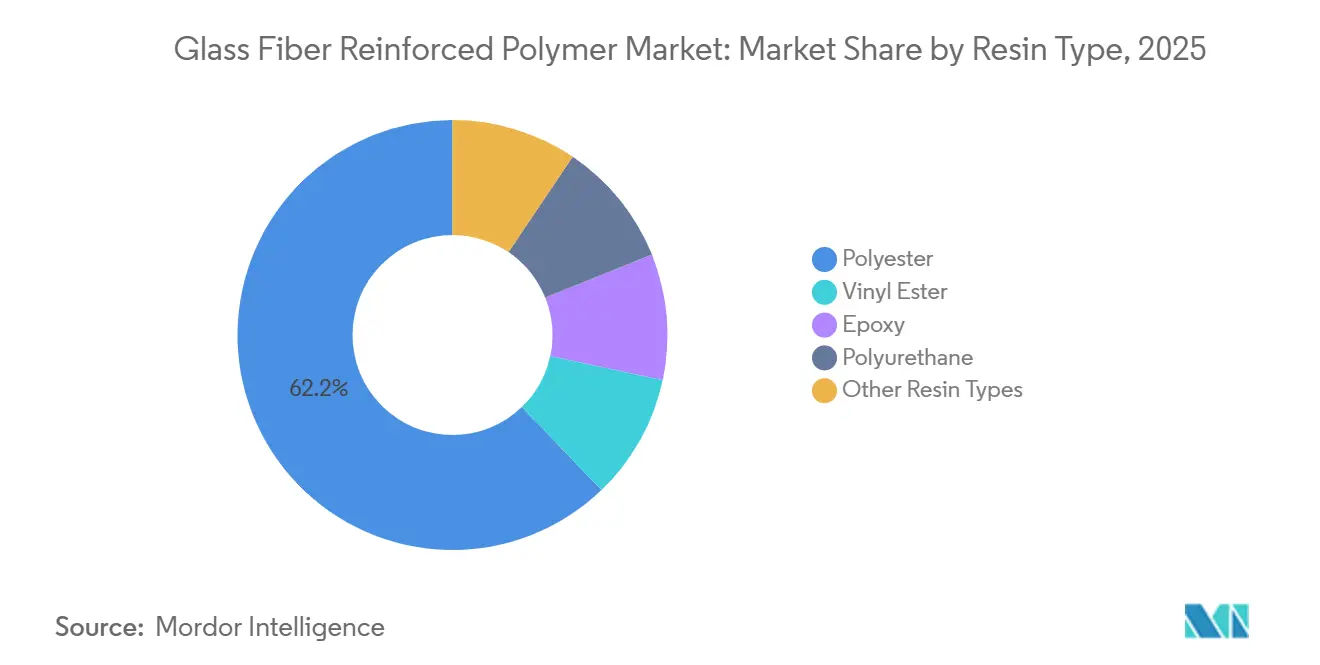

- Nach Harztyp entfiel Polyester im Jahr 2025 auf einen Anteil von 62,19 % an der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere; Epoxid wird voraussichtlich mit einem CAGR von 5,08 % von 2026 bis 2031 am schnellsten wachsen.

- Nach Verfahren entfiel Pressformen im Jahr 2025 auf 31,05 % der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere; Spritzguss expandiert bis 2031 mit einem CAGR von 4,97 %.

- Nach Faserform entfielen Rovings im Jahr 2025 auf 41,08 % der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere, wГӨhrend Endlosfilamentmatten bis 2031 den schnellsten CAGR von 5,12 % verzeichnen werden.

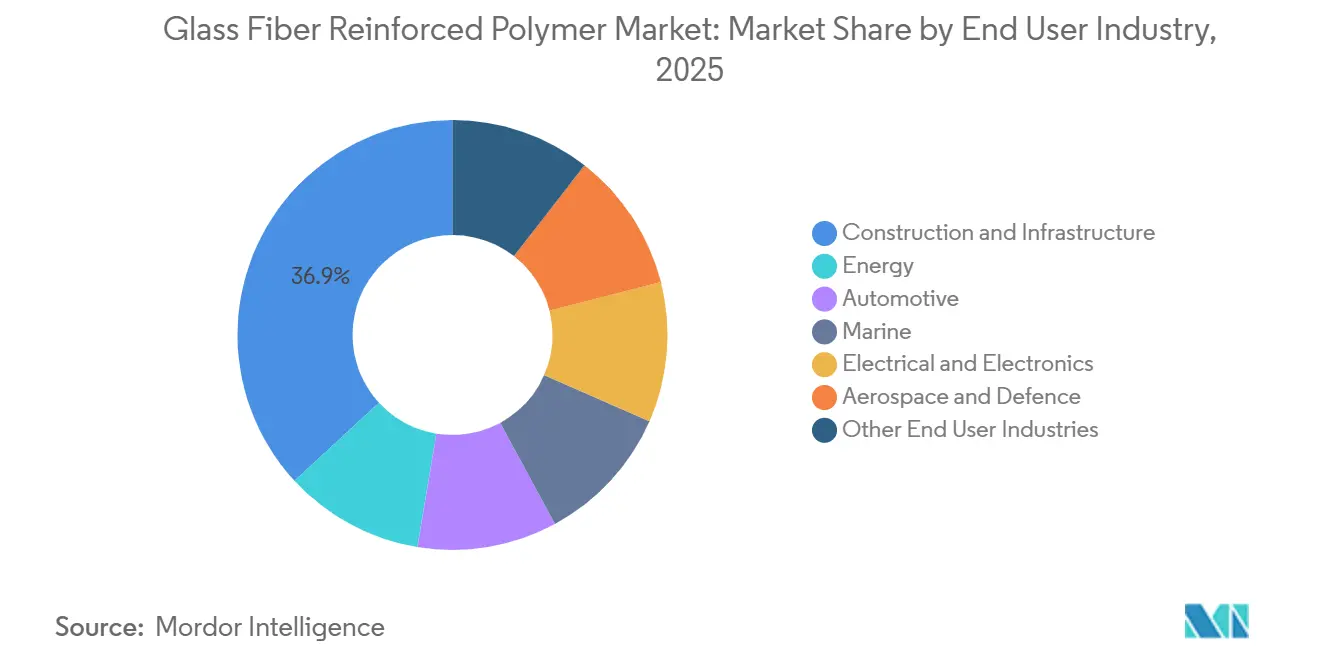

- Nach Endverbraucherbranche fГјhrte Bau und Infrastruktur mit einem Anteil von 36,86 % am Marktanteil fГјr glasfaserverstГӨrkte Polymere im Jahr 2025, wГӨhrend Windenergie bis 2031 voraussichtlich mit einem CAGR von 5,22 % expandieren wird.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 48,97 % am Marktanteil fГјr glasfaserverstГӨrkte Polymere, und er wird mit einem CAGR von 4,99 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұрn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes fГјr glasfaserverstГӨrkte Polymere*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Automobilsektor | +1.2% | Global, mit Schwerpunkt in China, Deutschland, Vereinigte Staaten | Mittelfristig (2вҖ“4 Jahre) |

| Zunehmender Einsatz in der Fertigung von WindturbinenblГӨttern | +1.5% | Asien-Pazifik als Kern, Nordamerika, europГӨische Offshore-Installationen | Langfristig (вүҘ 4 Jahre) |

| Zunehmende Leichtbauinitiativen in der Luft- und Raumfahrt | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2вҖ“4 Jahre) |

| Anstieg der Produktion von DruckbehГӨltern fГјr die Wasserstoffspeicherung | +0.6% | Europa, Japan, і§Гј»е°мҙЗ°щұрІ№, Kalifornien | Langfristig (вүҘ 4 Jahre) |

| Sanierung alternder Offshore-Г–l- und Gaspipelines | +0.5% | GolfkГјste Nordamerikas, Nordsee, SГјdostasien | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Wachsende Nachfrage aus dem Automobilsektor

Programme fГјr batterieelektrische Fahrzeuge sind stark auf Gewichtseinsparungen ausgerichtet, wobei jedes Kilogramm zГӨhlt. Teilnehmer am Markt fГјr glasfaserverstГӨrkte Polymere liefern Komponenten wie Unterbodenverkleidungen, BatteriegehГӨuse und Sitzrahmen, die fГјr jedes eingesparte Kilogramm eine grГ¶Гҹere Reichweite ermГ¶glichen. EuropГӨische OEMs wГӨhlten Glasmatterthermoplast-Verbundwerkstoffe fГјr neue BEV-Plattformen, eine deutliche Steigerung gegenГјber dem VerhГӨltnis im Jahr 2023. Teile aus spritzgegossenem glasfaserverstГӨrktem Polymer ersetzen nun gestanzten Stahl in TГјrverkleidungen und Heckklappen, was zu einer Reduzierung der Montagezeit fГјhrt. Tier-1-Zulieferer verlagern Harzinfusionszellen nun in die unmittelbare NГӨhe von Endmontagelinien, ein strategischer Schritt, der lokalen Faserproduzenten zugute kommt. Als Reaktion auf Achslastvorschriften haben chinesische LKW-Hersteller auf GFRP-Ladeboxen umgestellt, was zu einem beeindruckenden jГӨhrlichen Volumenzuwachs gefГјhrt hat.

Zunehmender Einsatz in der Fertigung von WindturbinenblГӨttern

Im Jahr 2025 wird der Ausbau der Offshore-KapazitГӨten eine inkrementelle Nachfrage nach Glasfaser ankurbeln, da BlГӨtter mit einer LГӨnge von Гјber 100 m erhebliche Mengen an Glasfaser pro MW erfordern. Die EinfГјhrung des vakuumunterstГјtzten Harzinfusionsverfahrens verbessert den Faservolumenanteil, wobei Endlosfilamentmatten gegenГјber gewebten Rovings bevorzugt werden. Da Betreiber eine Lebensdauer von 30 Jahren anstreben, stieg die Epoxiddurchdringung bei Offshore-BlГӨttern im Jahr 2025 stark an. Dank US-amerikanischer Produktionssteuergutschriften wurden Blattfertigungswerke in Texas und New Jersey errichtet. DarГјber hinaus liegt aufgrund der ab 2025 geltenden EU-Vorschriften zum Recycling von WindturbinenblГӨttern ein verstГӨrkter Forschungs- und Entwicklungsfokus auf thermoplastisch-epoxidischen Hybridwerkstoffen, die mГ¶glicherweise den Kostenvorteil von Polyester herausfordern kГ¶nnten.

Anstieg der Produktion von DruckbehГӨltern fГјr die Wasserstoffspeicherung

Typ-IV-Tanks verwenden Polymerauskleidungen, die mit Kohlenstoff- und Glasfaserumwicklungen verstГӨrkt sind, wobei Glasfaser zur Umfangsfestigkeit beitrГӨgt[1]SAE International, "Wasserstoffspeicherstandards," sae.org. Die weltweite Produktion von Brennstoffzellenfahrzeugen erfordert Glasfaser. Das Energienetz Kaliforniens wurde durch den Ausbau der Wasserstoffspeicherung erweitert, wobei jede MWh Glasfaser enthГӨlt. Tankproduzenten integrieren sich zunehmend rГјckwГӨrts, um hochfeste E-Glas-QualitГӨten mit einer Zugfestigkeit von Гјber 3.400 MPa zu sichern.

Sanierung alternder Offshore-Г–l- und Gaspipelines

Betreiber erleiden jГӨhrliche Korrosionsverluste. Mit der Installation von GFRP-Auskleidungen kann die Lebensdauer von Pipelines jedoch um 20вҖ“25 Jahre verlГӨngert werden. Im Jahr 2025 fГјhrten Unternehmen die Sanierung von Leitungen im Golf von Mexiko durch, eine Zahl, die sich seit 2023 verdoppelt hat. WГӨhrend Vinylester gut geeignet ist, um Schwefelwasserstoff zu widerstehen, erhГ¶hen die FГјnfjahres-IntegritГӨtsprГјfungsrichtlinien der IMO die AttraktivitГӨt von NachrГјstungen zusГӨtzlich.

Analyse der Hemmnisse des Marktes fГјr glasfaserverstГӨrkte Polymere*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fertigungskosten | -0.4% | Global, besonders ausgeprГӨgt in Regionen mit hohen Arbeitskosten (Nordamerika, Westeuropa) | Kurzfristig (вүӨ 2 Jahre) |

| VerfГјgbarkeit von Hochleistungssubstituten | -0.3% | Premiumsegmente in der Automobil- und Luft- und Raumfahrtbranche in entwickelten MГӨrkten | Mittelfristig (2вҖ“4 Jahre) |

| Strengere Arbeitsschutzvorschriften bezГјglich Glasfaserstaub | -0.2% | Nordamerika, EuropГӨische Union | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Hohe Fertigungskosten

Im Jahr 2025 fГјhrten die europГӨischen Gaspreise zu einem Anstieg der Produktionskosten fГјr GlasschmelzГ¶fen. WГӨhrend das manuelle Handlaminierverfahren einen Durchsatz aufweist, der hinter dem automatisierten Pressformen zurГјckbleibt, stellt die EinfГјhrung einer sechsachsigen Roboterzelle eine Herausforderung fГјr KMU dar. DarГјber hinaus drГјckt die VolatilitГӨt des Styrolmonomers die Polyestermargen weiter.

VerfГјgbarkeit von Hochleistungssubstituten

Im Jahr 2025 sanken die Preise fГјr Standardmodul-Kohlenstofffasern, sodass sie nur noch ein Vielfaches der Kosten von E-Glas betrugen. Diese Preisverschiebung ermГ¶glichte es Kohlenstofffasern, einen erheblichen Anteil des Verbundwerkstoffvolumens zu gewinnen. In einem strategischen Schritt fГјhrte VW Flachsfaser-TГјrverkleidungen in seinen ID-Serien-BEVs ein und lenkte die Nachfrage erfolgreich von traditionellem Glas weg. Unterdessen stieg die BasaltfaserkapazitГӨt im Jahr 2025 stark an, verzeichnete eine robuste jГӨhrliche Wachstumsrate und begann dabei, den Marktanteil zu untergraben, der traditionell von alkalireichem Beton gehalten wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes fГјr glasfaserverstГӨrkte Polymere

Nach Harztyp:

Epoxid gewinnt in hochwertigen NischenPolyester hielt im Jahr 2025 einen Anteil von 62,19 % am Markt fГјr glasfaserverstГӨrkte Polymere, da seine niedrigere AushГӨrtetemperatur und die Rohstoffkosten fГјr volumenstarke Infrastrukturprojekte geeignet sind. Epoxid erschloss schnell wachsende Nischen in der Luft- und Raumfahrt, bei WindturbinenblГӨttern und Wasserstofftanks und expandierte mit einem CAGR von 5,08 %. Vinylester sicherte sich einen Anteil bei chemikalienbestГӨndigen Pipelinereparaturen, wГӨhrend Polyurethan im Automobilinnenbereich wГӨchst, wo kurze AushГӨrtezyklen erforderlich sind. Spezialharze wie PEEK, bekannt fГјr die Aufrechterhaltung der mechanischen IntegritГӨt bei hohen Temperaturen, sind entscheidend fГјr FlugzeugkanГӨle.

Da die Bestellungen fГјr Typ-IV-BehГӨlter zunehmen, treibt die steigende Nachfrage nach Epoxid den Markt fГјr glasfaserverstГӨrkte Polymere voran, insbesondere in Hochleistungssegmenten. Gleichzeitig sichert Polyester seine Commodity-Volumina durch den Einsatz automatisierter Formzellen, was die Arbeitszeit pro Teil erheblich reduziert. Lieferanten diversifizieren ihre Portfolios und ermГ¶glichen es Kunden, Vorabkosten gegen Faktoren wie ErmГјdungslebensdauer, KorrosionsbestГӨndigkeit und Recyclinganforderungen abzuwГӨgen.

Nach Verfahren:

Spritzguss automatisiert KomplexitГӨtIm Jahr 2025 entfiel auf das Pressformen ein Anteil von 31,05 % am Marktvolumen, da SMC motornahe WГӨrme- und Mechanikziele in nur 2вҖ“3-Minuten-Zyklen erreichte. Spritzguss, der mit einem CAGR von 4,97 % voranschreitet, dringt in DГјnnwand-ElektronikgehГӨuse vor. WГӨhrend das manuelle Handlaminierverfahren weiterhin fГјr Meeresprototypen eingesetzt wird, verliert es allmГӨhlich an Boden, da der Automobil- und Windsektor auf automatisierte Methoden umsteigt.

Der Markt fГјr glasfaserverstГӨrkte Polymere, insbesondere im Spritzguss, profitiert von reduzierten Zykluszeiten und der Aufrechterhaltung minimaler Ausschussmengen auf Six-Sigma-Linien. Kontinuierliche Verfahren wie Pultrusion und Faserwickeln halten einen nennenswerten Marktanteil, angetrieben durch die Nachfrage von Versorgungsunternehmen, Antriebswellen und DruckbehГӨltern nach konstanten Querschnitten und einer Materialausbeute von Гјber 95 %.

Nach Faserform:

Endlosfilamentmatten auf dem VormarschIm Jahr 2025 entfielen auf Rovings 41,08 % der Nachfrage nach fasergewickelten und pultrudierten Teilen. Unterdessen sicherte sich Schnittfasermatte einen nennenswerten Marktanteil bei Handlaminier- und SMC-Anwendungen. Endlosfilamentmatten steigen mit einem CAGR von 5,12 %, da WindturbinenblattoberflГӨchen und Automobilverkleidungen auf Vakuuminfusion umsteigen, was die ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere bei Endlosfilamentmattenlinien erhГ¶ht. Biaxiale und triaxiale NГӨhgewirke, die eine hГ¶here Festigkeit als gewebte Rovings aufweisen, erschlieГҹen eine Nische fГјr Weber bei Superjacht-RГјmpfen und Luft- und Raumfahrtverkleidungen.

Die Direktroving-Technologie senkt nicht nur die Kosten, sondern beschleunigt auch die Vorlaufzeiten fГјr kundenspezifische Mischungen. Dieser Vorteil ermГ¶glicht es den wichtigsten Marktteilnehmern, ihre Margen zu schГјtzen und gleichzeitig kleinere AuftrГӨge zu erfГјllen. Infolgedessen hat sich der Fokus des Wettbewerbsvorteils von der bloГҹen OfenkapazitГӨt hin zur AgilitГӨt des Textilengineerings verlagert.

Nach Endverbraucherbranche:

Windenergie Гјberholt traditionelle SektorenBau und Infrastruktur dominierten mit 36,86 % des Volumens, da korrosionsfreier Bewehrungsstahl und BrГјckendecks die Lebenszykluswartung um das FГјnffache reduzieren. Der Automobilsektor, angetrieben durch die EinfГјhrung von Unterbodenverkleidungen in BEVs, machte einen erheblichen Anteil am Markt aus. Windenergie ist zwar kleiner, aber mit einem CAGR von 5,22 % am schnellsten wachsend und expandiert stetig, wobei fГјr jedes 100-Meter-Blatt eine zusГӨtzliche Menge Glas verwendet wird. Luft- und Raumfahrt sowie Verteidigung, die einen nennenswerten Marktanteil halten, erzielen Premiumpreise, was zu einem Гјberproportionalen Anstieg der ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkte Polymere im VerhГӨltnis zur Tonnage fГјhrt.

Gesundheitswesen, KonsumgГјter und Elektronik zusammen machen einen bescheidenen, aber wachsenden Anteil aus, da additive Fertigung patientenspezifische GerГӨte und Smart-GepГӨckschalen standardisiert. Das Portfolio verlagert sich in Richtung Anwendungen, bei denen ErmГјdungslebensdauer und Gestaltungsfreiheit MaterialaufschlГӨge rechtfertigen.

Geografische Analyse

APAC-Markt fГјr glasfaserverstГӨrkte Polymere

Asien-Pazifik lieferte 48,97 % des Volumens im Jahr 2025 und wird mit einer CAGR von 4,99 % wachsen. Dieser Anstieg ist grГ¶Гҹtenteils auf Chinas beeindruckende Produktion von WindrotorblГӨttern und Indiens Ausbau von GFRP-Bewehrungsstab-Autobahnen zurГјckzufГјhren. Insbesondere chinesische Unternehmen dominieren das Feld mit erheblichen KapazitГӨten und stellen einen bedeutenden Anteil am weltweiten Gesamtvolumen. Unterdessen integriert Japan GFRP in seine Regionalflugzeuge, und і§Гј»е°мҙЗ°щұрІ№ setzt glasfaser-Epoxid-Isolierung in seinen LNG-TrГӨgern ein, um die WГӨrmeschutzstandards der IMO fГјr 2025 zu erfГјllen.

Nordamerika-Markt fГјr glasfaserverstГӨrkte Polymere

Nordamerika profitierte von US-amerikanischen Offshore-Wind-Anreizen, was 2025 zu einem deutlichen Anstieg der Fasernachfrage fГјhrte. In Kanada soll die Lebensdauer von GFRP-ausgekleideten Г–lsand-Pipelines verdoppelt werden. Gleichzeitig hat der Automobilsektor Mexikos, insbesondere in Guanajuato, dank geformter BatteriegehГӨuse einen Aufschwung bei Tier-1-Exporten verzeichnet.

EMEA- und і§Гј»еІ№іҫұр°щҫұ°мІ№-Markt fГјr glasfaserverstГӨrkte Polymere

Europa wurde von einer Offshore-Windbasis angefГјhrt, die erhebliche Mengen an Fasern verbrauchte[2]WindEurope, "EuropГӨische Offshore-Windstatistiken 2025," windeurope.org. Deutschland hat GFRP in einen betrГӨchtlichen Teil seiner BEV-Plattformen fГјr 2025 integriert, wГӨhrend das Vereinigte KГ¶nigreich einen PrГӨzedenzfall geschaffen hat, indem es Verbundwerkstoff-BewehrungsstГӨbe fГјr KГјstenbrГјcken ab einem bestimmten Wert vorschreibt. і§Гј»еІ№іҫұр°щҫұ°мІ№ und die MEA-Region machten gemeinsam einen nennenswerten Anteil aus, angetrieben durch Brasiliens Serra-Branca-Windprojekte und Saudi-Arabiens ambitionierte Wasserstoffkorridore.

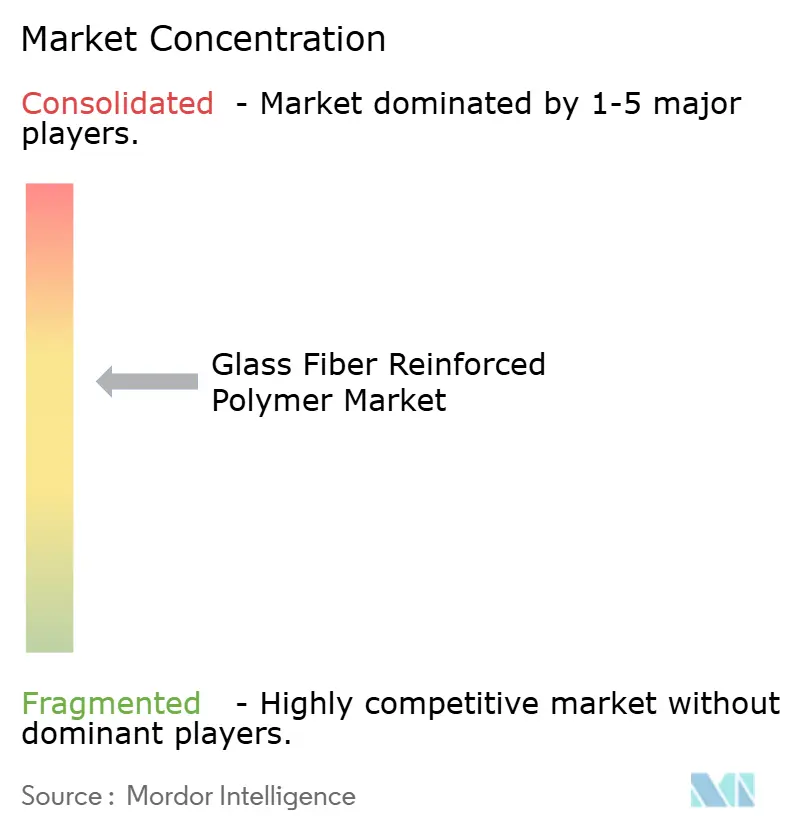

Wettbewerbslandschaft

Der Markt fГјr glasfaserverstГӨrkte Polymere ist mГӨГҹig konsolidiert. In der Branche entstehen Nischen mit weiГҹen Flecken, wie z. B. marine Antriebswellen, die die Rotationsmasse reduzieren, und Wasserstoffleitungen, die Auskleidungen zur Minimierung von Permeationsverlusten verwenden. Unternehmen erschlieГҹen sich einen Anteil am technischen Textilmarkt, indem sie biaxiale Gewebe in kleineren ChargengrГ¶Гҹen anpassen, als die grГ¶Гҹeren etablierten Anbieter typischerweise akzeptieren. DarГјber hinaus haben Six-Sigma-Spritzgusszellen mit ViskositГӨtskontrolle die Ausschussraten senken und die fГјr die Teilequalifizierung erforderliche Zeit halbieren kГ¶nnen.

MarktfГјhrer der Branche fГјr glasfaserverstГӨrkte Polymere

-

Owens Corning

-

China Jushi Co. Ltd

-

Chongqing Polycomp International Corp. (CPIC)

-

Johns Manville

-

Nippon Electric Glass Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Marktes fГјr glasfaserverstГӨrkte Polymere

- Advanced Composites Inc.

- BASF

- BGF Industries

- Binani Industries Ltd.

- Celanese Corporation

- China Beihai Fiberglass Co. Ltd

- China Jushi Co. Ltd

- Chongqing Polycomp International Corp. (CPIC)

- Gurit Services AG, Zurich

- Jiuding New Material Co., Ltd

- Johns Manville

- Nippon Electric Glass Co.,Ltd.

- Owens Corning

- PPG Industries Inc.

- Reliance Industries Limited

- SAERTEX GmbH & Co. KG

- Scott Bader Company Ltd.

- The Composite Group

Analyse der Unternehmen im Markt fГјr glasfaserverstГӨrkte Polymere lesen

JГјngste Branchenentwicklungen im Markt fГјr glasfaserverstГӨrkte Polymere

- November 2024: Owens Corning plant, in eine neue GlasfaserdГӨmmlinie in Kansas zu investieren, die voraussichtlich 2027 den Betrieb aufnehmen wird, und prГјft gleichzeitig strategische Alternativen fГјr sein globales GlasverstГӨrkungsgeschГӨft. Dieser Schritt wird voraussichtlich den Markt fГјr glasfaserverstГӨrkte Polymere beeinflussen, indem er Innovationen vorantreibt und das Produktangebot erweitert.

- MГӨrz 2024: Auf der CHINAPLAS 2024 stellten BASF und Jiangsu Worldlight New Material Co., Ltd einen neuen Polyurethan-Photovoltaikmodulrahmen vor. Dieser innovative Rahmen, der aus glasfaserverstГӨrkten Polyurethanen gefertigt ist, weist eine beeindruckende Reduzierung des COвӮӮ-FuГҹabdrucks um 85 % im Vergleich zu herkГ¶mmlichen Aluminiumrahmen auf.

Markt fГјr glasfaserverstГӨrkte Polymere Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fГјr glasfaserverstГӨrkte Polymere als alle Verbundwerkstoffe aus Neumaterial, bei denen kontinuierliche oder gehackte Glasfasern mit duroplastischen oder thermoplastischen Harzen vermischt und als Formteile, Platten, Rohre, Bleche, Profile und BewehrungsstГӨbe an Abnehmer aus den Bereichen Automobil, Energie, Marine, Bauwesen und Elektronik geliefert werden. Laut әЪБПХэДЬБҝ werden nur werkseitig hergestellte Mengen erfasst, die Гјber organisierte Lieferketten abgewickelt werden.

AusschlГјsse aus dem Geltungsbereich: Hybridlaminate, recycelter GFRP-Schrott und Reparatursets fГјr den Aftermarket liegen auГҹerhalb unseres Geltungsbereichs.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Harztyp

- Polyester

- Vinylester

- Epoxid

- Polyurethan

- Andere Harztypen (PEEK-Harz, Phenolharz usw.)

-

Nach Verfahren

- Manuelles Verfahren

-

Pressformen

- Halbzeugmattenpressverfahren

- Glasmatterthermoplast-Verfahren

- Kontinuierliches Verfahren

- Spritzguss

-

Nach Faserform

- Rovings

- Schnittfasermatten

- Endlosfilamentmatten

- Gewebte Rovings/Gewebe

-

Nach Endverbraucherbranche

- Energie

- Automobil

- Marine

- Bau und Infrastruktur

- Elektro und Elektronik

- Luft- und Raumfahrt sowie Verteidigung

- Andere Endverbraucherbranchen (Gesundheitswesen, KonsumgГјter)

-

Nach Geografie

-

Asien-Pazifik

- China

- Indien

- Japan

- і§Гј»е°мҙЗ°щұрІ№

- ҙЎі§·ЎҙЎұ·-іўГӨІФ»еұр°щ

- Гңbriger Asien-Pazifik-Raum

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Гңbriges Europa

-

і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

-

Naher Osten und Afrika

- Saudi-Arabien

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Гңbriger Naher Osten und Afrika

-

Asien-Pazifik

Datenquellen, ІСІ№°щ°міЩІө°щГ¶Гҹұр und Validierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten befragten asiatische und nordamerikanische Hersteller, Harzformulierungsunternehmen, Bauingenieure und Windparkbetreiber. Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Installationsverlusten und VerГӨnderungen im Harzmix schlossen LГјcken, die durch SekundГӨrrecherchen entstanden waren, und untermauerten die Modellannahmen.

Desk Research

Wir begannen mit glaubwГјrdigen Г¶ffentlichen DatensГӨtzen, die reale Produktions- und HandelsstrГ¶me abbilden. Windtabellen der Internationalen Energieagentur, UN-Comtrade-Codes 7019 und 3926, Eurostat-Verbundwerkstoffproduktion, USGS-Fiberglas-Erhebungen und JahrbГјcher der Japan Glass Fiber Association lieferten Basistonnagen und StrГ¶mungsmuster. Unternehmenseinreichungen, die Гјber Dow Jones Factiva erfasst wurden, sowie Kostenkurven aus D&B Hoovers verknГјpften Gewicht mit Wert, wГӨhrend Questel-Patente Verschiebungen in der Harzmischung verfolgten. Diese Quellen sind illustrativ; viele weitere flossen in die Validierung ein.

ІСІ№°щ°міЩІө°щГ¶Гҹұр & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Die regionale Glasfaserproduktion wird um Exporte, Ausschuss und HarzverhГӨltnisse bereinigt und anschlieГҹend Гјber Penetrationskurven, die in Interviews bestГӨtigt wurden, den Endverwendungen zugeordnet. Gezielte Bottom-up-PrГјfungen, UmsatzzusammenfГјhrungen von Lieferanten und stichprobenartige Preis-mal-Volumen-Paare verfeinern die Gesamtwerte. Zu den modellierten SchlГјsseltreibern zГӨhlen jГӨhrliche Windturbinenzubauten, Wohnungsbaubeginne, Pkw-Montage, Harz-Faser-Spreads und Infrastrukturkonjunkturausgaben. Prognosen kombinieren multivariate Regression mit ARIMA-GlГӨttung; fehlende AufschlГјsselungen werden durch gewichtete Branchendurchschnitte ГјberbrГјckt, die von Experten freigegeben wurden.

Datenvalidierung & Aktualisierungszyklus

Jeder Durchlauf durchlГӨuft VarianzprГјfungen und Peer-Review vor der Freigabe. Berichte werden jГӨhrlich aktualisiert, wobei Zwischenaktualisierungen durch ZollГӨnderungen oder grГ¶Гҹere KapazitГӨtserweiterungen ausgelГ¶st werden. Ein abschlieГҹender Analystencheck kurz vor der VerГ¶ffentlichung stellt sicher, dass Kunden die aktuellste EinschГӨtzung erhalten.

Wie die ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr glasfaserverstГӨrkten Kunststoff von әЪБПХэДЬБҝ im Vergleich zu anderen verГ¶ffentlichten SchГӨtzungen abschneidet

Wir erkennen an, dass verГ¶ffentlichte GFRP-SchГӨtzungen selten Гјbereinstimmen, da Unternehmen unterschiedliche Produktgruppen, Preisdecks und Aktualisierungsrhythmen wГӨhlen.

Werte weichen ab, wenn Studien thermoplastische Typen weglassen, Frachtkosten als Wert behandeln oder den Zollabgleich Гјberspringen. Durch die Kombination eines klar definierten Geltungsbereichs mit einer Dual-Angle-Modellierung und jГӨhrlicher Aktualisierung vermeiden wir diese Fallstricke.

Benchmark-Vergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer Abweichungstreiber |

|---|---|---|

| USD 71,17 Mrd. (2025) | әЪБПХэДЬБҝ | - |

| USD 64,5 Mrd. (2025) | Global Consultancy A | Rohre ausgeschlossen, einheitlicher globaler Preis |

| USD 50,72 Mrd. (2024) | Industry Database B | Thermoplaste nicht berГјcksichtigt, begrenzte Zolldaten |

| USD 39,8 Mrd. (2024) | Trade Journal C | Fokus ausschlieГҹlich auf Bauwesen und Transport |

Diese GegenГјberstellungen zeigen, dass unser transparenter Geltungsbereich, ausgewogene QuerprГјfungen und zeitnahe Aktualisierungen EntscheidungstrГӨgern eine verlГӨssliche Ausgangsbasis bieten, die sie auf klare Variablen und wiederholbare Schritte zurГјckfГјhren kГ¶nnen.

Im Bericht beantwortete SchlГјsselfragen

Wie groГҹ war der Markt fГјr glasfaserverstГӨrkte Polymere im Jahr 2026?

Der globale Verbrauch betrГӨgt im Jahr 2026 74,52 Milliarden USD und wird voraussichtlich bis 2031 94,70 Milliarden USD erreichen, was einem CAGR von 4,91 % entspricht.

Welches Segment wГӨchst am schnellsten?

Windenergie-BlГӨtter werden mit einem CAGR von 5,22 % expandieren, da sich der Ausbau der Offshore-KapazitГӨten beschleunigt.

Warum gewinnt Epoxidharz Marktanteile?

Epoxid bietet Гјberlegene ErmГјdungsbestГӨndigkeit und geringe PermeabilitГӨt, was es zum Standard fГјr Luft- und Raumfahrtstrukturen und 700-bar-Wasserstofftanks macht.

Welche Region fГјhrt beim Verbrauch?

Der Asien-Pazifik-Raum machte 48,97 % des Volumens im Jahr 2025 aus und wird dank chinesischer Windprojekte und indischer InfrastrukturnachrГјstungen dominant bleiben.

Seite zuletzt aktualisiert am: