Größe und Marktanteil des deutschen Veterinärgesundheitsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

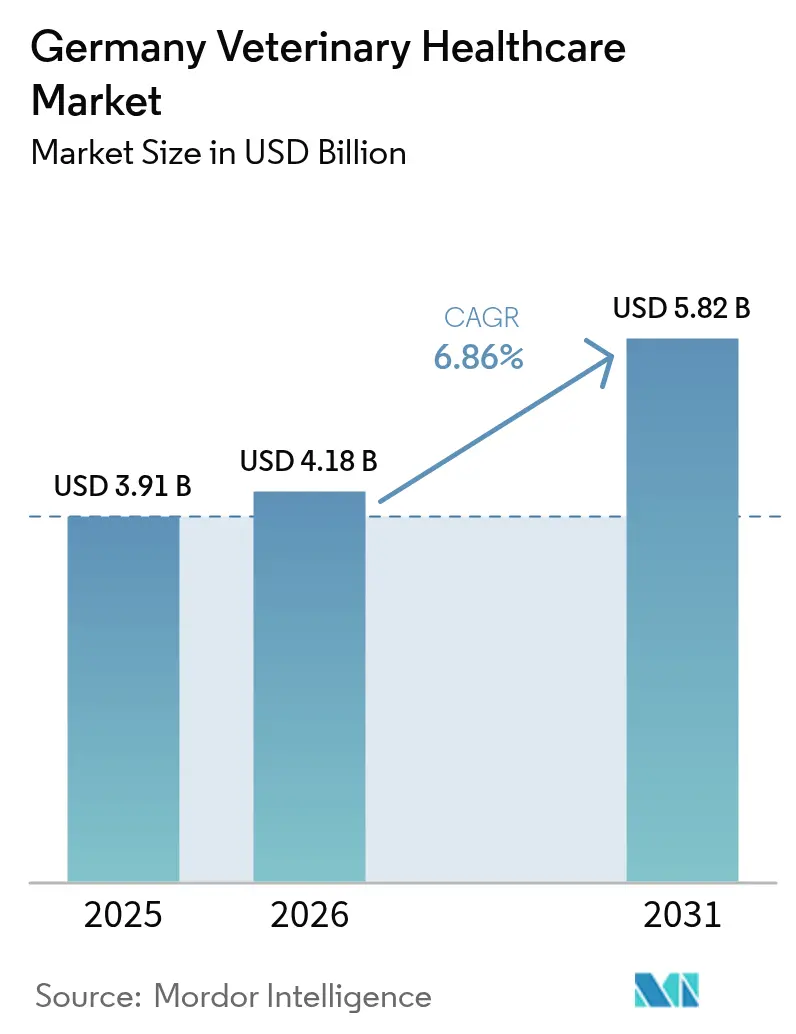

| Marktgröße im Basisjahr (2025) | 3.91 Milliarden US-Dollar |

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.86% CAGR |

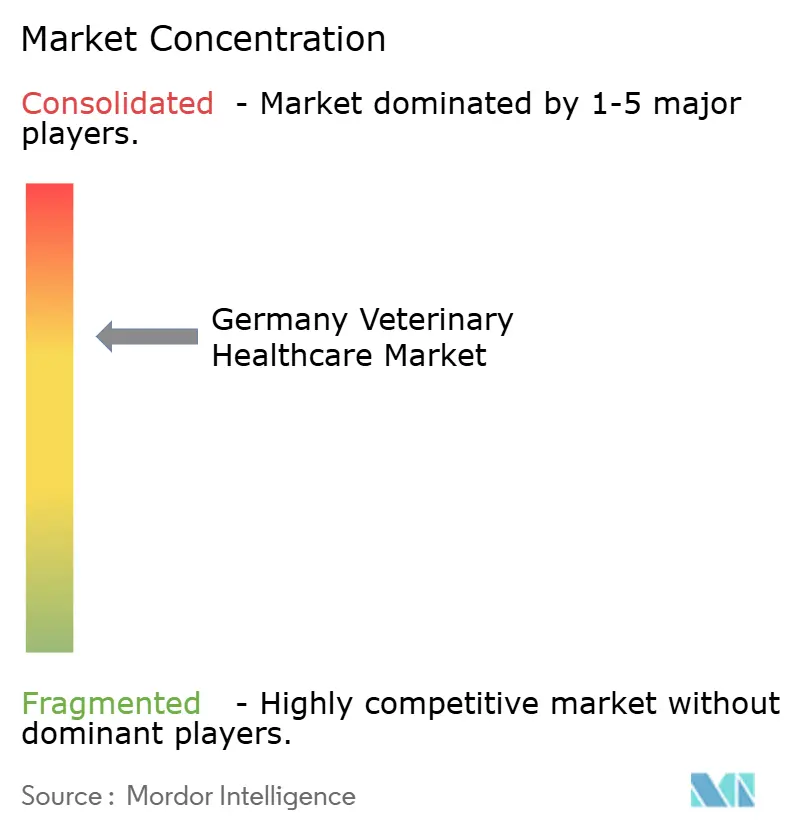

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Veterinärgesundheitsmarktes von ����������

Die Größe des deutschen Veterinärgesundheitsmarktes wird im Jahr 2026 auf 4,18 Milliarden USD geschätzt, ausgehend von einem Wert von 3,91 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,82 Milliarden USD, was einem Wachstum von 6,86 % CAGR über den Zeitraum 2026–2031 entspricht. Stabile Heimtierhaltung, strengere Vorschriften zur Tiergesundheit in der Nutztierhaltung und rasche Innovationen in der Diagnostik tragen zu dieser Expansion bei. Eine Heimtierpopulation von 33,9 Millionen Tieren stützt die wiederkehrende Nachfrage, während zunehmende Zoonosebedrohungen und der erste inländische Maul-und-Klauenseuche-Fall seit 1988 den Bedarf an robusten Präventionsprogrammen unterstreichen. Digitale Werkzeuge wie KI-gestützte Hämatologieanalysatoren und Telekonsultationsplattformen verbessern die Praxiseffizienz und schließen Versorgungslücken im ländlichen Raum. Die Unternehmenskonsolidierung unter Herstellern beschleunigt die Markteinführung von Produkten, und die steigende Verbreitung von Tierversicherungen verbessert die Erschwinglichkeit hochwertiger Versorgung. Allerdings dämpfen Fachkräftemangel und verbindliche Gebührenordnungen das kurzfristige Wachstumsmomentum.

Wichtigste Erkenntnisse des Berichts

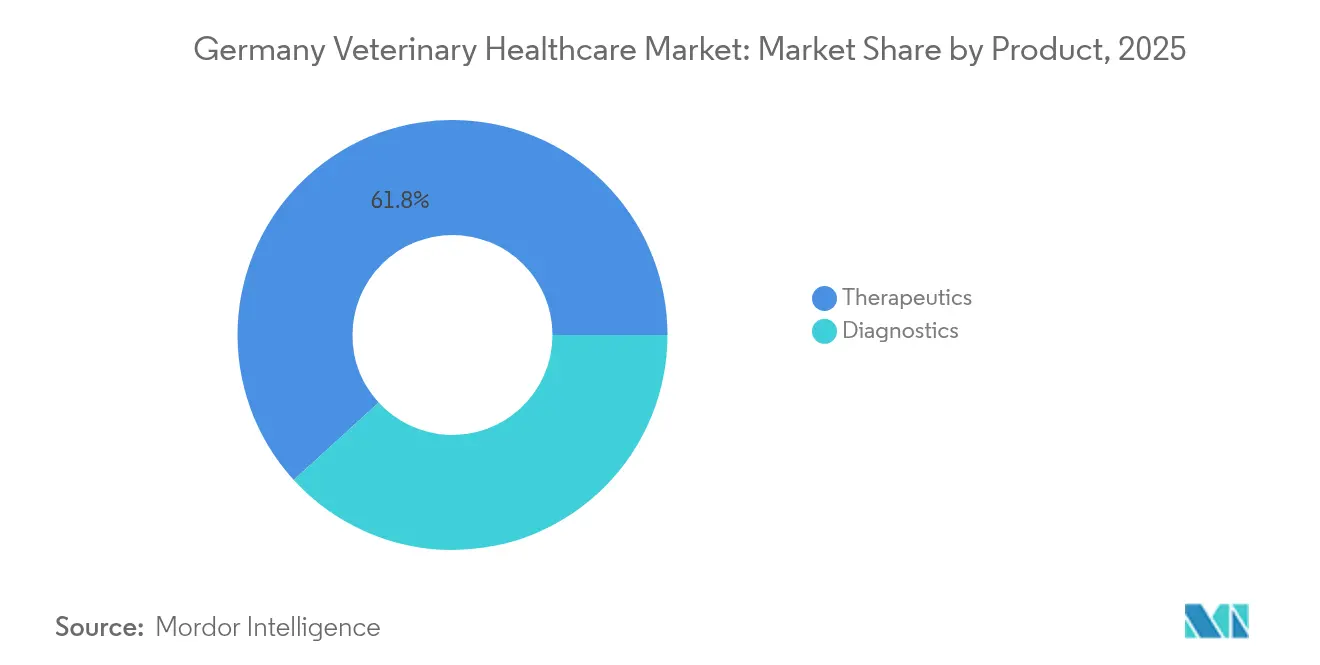

- Nach Produkttyp führten Therapeutika mit einem Marktanteil von 61,78 % am deutschen Veterinärgesundheitsmarkt im Jahr 2025, während Diagnostika bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Tierart entfielen 46,02 % der Marktgröße des deutschen Veterinärgesundheitsmarktes im Jahr 2025 auf Hunde und Katzen; �ұ�ڱ�ü����� soll bis 2031 mit einer CAGR von 6,88 % wachsen.

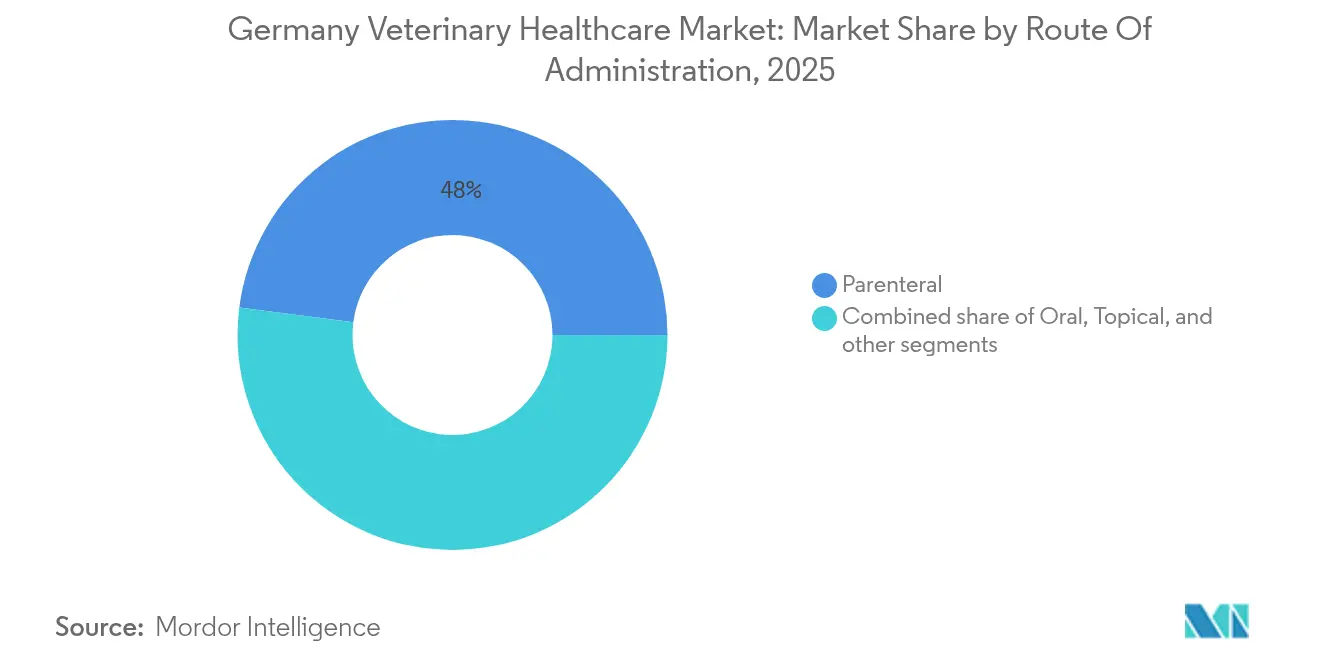

- Nach Verabreichungsweg hielten parenterale Formulierungen im Jahr 2025 einen Marktanteil von 47,95 % am deutschen Veterinärgesundheitsmarkt, während orale Produkte mit einer CAGR von 6,58 % wachsen.

- Nach Endnutzer dominierten Kliniken und Praxen mit 57,12 % der Marktgröße des deutschen Veterinärgesundheitsmarktes im Jahr 2025; Point-of-Care-Testumgebungen weisen mit einer CAGR von 7,71 % die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Veterinärgesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Heimtierpopulation | +1.2% | Städtische Zentren im gesamten Bundesgebiet | Mittelfristig (2–4 Jahre) |

| Zunahme von Zoonosekrankheiten | +0.8% | Bundesweit mit Schwerpunkt auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Tiergesundheit | +0.6% | Bundesweit, EU-konform | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Veterinärdiagnostik und Telemedizin | +1.1% | ���������ܲԲ�����ä�ܳ��� | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tierversicherungsabdeckung | +0.4% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur präventiven Nutztierhaltung | +0.7% | Intensivlandwirtschaftliche Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachstum der Heimtierpopulation

Die steigende Heimtierhaltung stützt eine kontinuierliche Dienstleistungsnachfrage, da 44 % der deutschen Haushalte im Jahr 2024 mindestens ein Tier hielten[1]Zentralverband Zoologischer Fachbetriebe, "Heimtierstatistik 2024," zzf.de. Generationelle Veränderungen positionieren Haustiere als Familienmitglieder und fördern die Bereitschaft, für fortschrittliche Behandlungen zu zahlen. Singles und Paare in städtischen Wohnungen steigern die Pro-Kopf-Ausgaben, und die nach der Pandemie gestiegenen Adoptionsraten bei Familien mit Kindern sichern langfristiges Wachstum. Dieses Umfeld trägt Fachkliniken, onkologische Dienste und Ernährungsberatung.

Zunahme von Zoonosekrankheiten

Klimawandel und grenzüberschreitender Handel verstärken die Ausbreitung von Krankheitserregern. Vektorübertragene Bedrohungen wie die Lyme-Borreliose, die jährlich bis zu 200.000 Menschen betrifft, veranlassen Tierhalter zur Verwendung von Zeckenpräventiva[2]Robert Koch-Institut, "Vektorübertragene Krankheiten in Deutschland," rki.de. Die Schmallenberg-Seroprävalenz stieg 2023 auf 40,15 %, was die virale Unberechenbarkeit unterstreicht. Der Maul-und-Klauenseuche-Ausbruch im Januar 2025 löste rasche Eindämmungsmaßnahmen aus und verdeutlicht, wie ein Ereignis die gesamten Lieferketten erschüttert. Robuste Überwachungs- und Impfprogramme gewinnen daher an Priorität.

Staatliche Initiativen zur Tiergesundheit

Die Umsetzung des Tierarzneimittelgesetzes gleicht die nationale Politik mit der EU-Verordnung 2019/6 an und zielt auf eine 50-prozentige Reduzierung des Antibiotikaeinsatzes bis 2030 ab. DART 2030 harmonisiert das Stewardship für antimikrobielle Mittel in der Human- und Tiermedizin, und das obligatorische Herdengesundheitsmanagement steigert die Milchleistung auf 10.195 kg pro Kuh. Die Bundesförderung für das Hannoveraner Skillslab stärkt die klinische Ausbildungskapazität und mildert den Fachkräftemangel.

Fortschritte in der Veterinärdiagnostik und Telemedizin

Point-of-Care-Instrumente von Zoetis liefern Hämatologieergebnisse in Referenzlaborqualität in wenigen Minuten und verkürzen Entscheidungszyklen. KI-gestützte Zytologiesysteme optimieren die Lymphknotenuntersuchung, und tragbare Sensoren erfassen Vitalparameter in Echtzeit ohne Fixierung. Die Nutzung von Telekonsultationen bleibt aufgrund rechtlicher Unklarheiten moderat, doch Fernkontrollen reduzieren den Klinikandrang und erweitern die Versorgung im ländlichen Raum.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Veterinärversorgung | -0.9% | Am stärksten in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenger regulatorischer Zulassungsprozess | -0.5% | Bundesweit, EU-Aufsicht | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Tiermedizinern | -0.7% | Ländliche Gebiete und Kleinstadtpraxen | Kurzfristig (≤ 2 Jahre) |

| Ethische Bedenken gegenüber Tierversuchen in der Forschung und Entwicklung | -0.3% | Bundesweit, akademische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Kosten für fortschrittliche Veterinärversorgung

Obligatorische Gebührenanpassungen erhöhten die Behandlungspreise im Jahr 2022 um rund 50 %, was die Budgets trotz Qualitätsverbesserungen belastet. Die geringe Versicherungsdurchdringung bedeutet, dass Tierhalter Operationen und MRT-Untersuchungen selbst finanzieren und die Behandlung manchmal aufschieben. Nutztierhalter wägen Premiumimpfstoffe gegen knappe Margen ab, und steigende Studienschulden schrecken von Praxisgründungen in einkommensschwachen Bezirken ab, was Versorgungsungleichheiten aufrechterhält.

Strenger regulatorischer Zulassungsprozess

Die Aufsicht durch zwei Behörden erfordert umfangreiche Dossiers und Pharmakovigilanzberichte, was die Markteinführungszeit für neue Arzneimittel verlängert. Kleinere Hersteller tragen unverhältnismäßig hohe Kosten und gehen häufig Partnerschaften mit größeren Unternehmen ein oder ziehen sich zurück. Neue PFAS-Leitlinien für Futtermittelzusatzstoffe stellen zusätzliche Datenanforderungen, während Ziele zur Reduzierung antimikrobieller Mittel kostspielige Neuformulierungen vor der Markteinführung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutika dominieren inmitten von Innovationen in der Diagnostik

Therapeutika trugen 2025 mit 61,78 % zur Marktgröße des deutschen Veterinärgesundheitsmarktes bei, gestützt durch Impfstoffe und Antiparasitika. �ұ�ڱ�ü�����impfungen gegen Marek-Krankheit und aviäre Influenza bleiben unverzichtbar, und gezielte Antiparasitika schützen Heimtiere vor vektorübertragenen Krankheiten. Antiinfektiva unterliegen Mengenbeschränkungen, profitieren jedoch von Premiumpreisen für Reservemoleküle. Medizinische Futtermittelzusatzstoffe bieten nicht-antibiotische Wachstumsunterstützung bei Schweinen und Masthähnchen.

Diagnostika, die mit einer CAGR von 7,42 % wachsen, gewinnen an Wert durch molekulare Panels, die Therapien auf BRAF- oder KIT-Mutationen bei Krebserkrankungen bei Hunden abstimmen. KI-gestützte Bildgebung erhöht den Röntgendurchsatz, während PCR-Kits für den Einsatz im Betrieb die Anforderungen an eine schnelle Ausbruchseindämmung erfüllen. Diese Konvergenz aus regulatorischer Nachfrage und Technologie treibt die Segmentbeschleunigung voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere führen, während �ұ�ڱ�ü����� an Dynamik gewinnt

Hunde und Katzen hielten 2025 einen Marktanteil von 46,02 % am deutschen Veterinärgesundheitsmarkt, was auf eine hohe Haushaltsdurchdringung und die Bereitschaft zurückzuführen ist, spezialisierte onkologische oder orthopädische Eingriffe zu finanzieren. Katzenspezifische Angsttherapien wie orale Pregabalin-Lösungen sollen die Versorgungslücke schließen, da nur 40 % der Katzen jährlich Kliniken aufsuchen.

�ұ�ڱ�ü�����, das voraussichtlich mit einer CAGR von 6,88 % wachsen wird, reagiert auf dichte Produktionsumgebungen, die umfassende Impfprogramme und Wasserqualitätsüberwachung erfordern. H5N1-Ereignisse haben Investitionen in multivalente Impfstoffe bestätigt, und PFAS-freie Futtermittelzusatzstoffe gewinnen an Bedeutung, um Exportstandards zu erfüllen.

Nach Verabreichungsweg: Parenterale Dominanz durch orale Innovationen herausgefordert

Injektionspräparate hielten 2025 einen Marktanteil von 47,95 % am deutschen Veterinärgesundheitsmarkt und werden für ihre Dosiergenauigkeit und schnelle Wirkung bei Herdengesundheitskampagnen geschätzt. Monoklonale Antikörper wie Bedinvetmab sind Beispiele für Premium-Parenteralia mit dokumentierter Sicherheit aus 25 Millionen globalen Dosen.

Die orale Verabreichung, die mit einer CAGR von 6,58 % wächst, profitiert von der Präferenz der Tierhalter für stressfreie Verabreichung. Langlebigkeitstabletten zur Behandlung des metabolischen Verfalls bei Hunden und schmackhafte Suspensionen gegen Angst bei Katzen verkörpern diesen Komforttrend. In der Nutztierhaltung bieten medizinierte Futtermittel eine skalierbare Verteilung unter Einhaltung neuer Rückstandsgrenzwerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken dominieren, während Point-of-Care-Tests stark zunehmen

Kliniken und Praxen erfassten 2025 57,12 % der Marktgröße des deutschen Veterinärgesundheitsmarktes und bieten Operationssäle und Bildgebung. Fachkräftemangel – der 78,5 % der europäischen Länder betrifft – treibt die Konsolidierung unter Unternehmensgruppen voran, die in der Lage sind, regionsübergreifend Personal einzusetzen.

Point-of-Care-Umgebungen, die mit einer CAGR von 7,71 % wachsen, integrieren kartuschbasierte Blutbildanalysatoren, die 90-Sekunden-Panels durchführen und externe Laborkosten senken. Mobile Landkliniken nutzen diese Geräte, um sofortige Behandlungspläne bereitzustellen und Standards zu erhöhen, ohne stationäre Einrichtungen zu erweitern.

Geografische Analyse

Deutschland ist das Fundament der größten Heimtierökonomie Europas mit einem Umsatz von 7 Milliarden EUR im Jahr 2024. Städtische Korridore wie Berlin-Hamburg beherbergen dichte Kliniknetzwerke, während die geringe Tierarztdichte in östlichen ländlichen Bezirken Telemedizin und mobile Einheiten erforderlich macht. Die bundesweite Überwachungsinfrastruktur, einschließlich des Friedrich-Loeffler-Instituts, koordiniert den schnellen Einsatz von Antigenbanken bei Ausbrüchen. Der nationale Antibiotikaabsatz sank von 89,2 mg/PCU im Jahr 2016 auf 69,9 mg/PCU im Jahr 2022 und positioniert Deutschland als regionale Benchmark. Die grenzüberschreitende Abstimmung mit EU-One-Health-Programmen erleichtert den Austausch genomischer Erregerdaten und stärkt die Vorhersageanalytik.

Wettbewerbslandschaft

Der deutsche Veterinärgesundheitsmarkt ist mäßig konsolidiert, wobei die 25 Mitgliedsunternehmen des Bundesverbandes für Tiergesundheit mehr als 90 % des nationalen Umsatzes kontrollieren. Die Marktführerschaft liegt bei multinationalen Unternehmen wie Zoetis, Boehringer Ingelheim, Elanco und Ceva, die von umfangreichen Produktportfolios und etablierten Vertriebsnetzwerken profitieren. Ihre Größe unterstützt nachhaltige Forschungs- und Entwicklungsausgaben und hilft ihnen, das deutsche Zweibehördenzulassungssystem zu navigieren und hohe Markteintrittsbarrieren für kleinere Wettbewerber aufrechtzuerhalten.

Die Technologieadoption ist zum primären Wettbewerbshebel geworden. Zoetis führte KI-gestützte Point-of-Care-Hämatologie- und Zytologieplattformen ein, die diagnostische Durchlaufzeiten verkürzen und Klinikbeziehungen vertiefen. Boehringer Ingelheim erweiterte seine Impfstoffpipeline durch die Übernahme von Saiba Animal Health, was eine strategische Verlagerung hin zu Biologika für chronische Heimtierkrankheiten unterstreicht. Start-ups wie Loyal zielen auf Nischenmöglichkeiten ab, darunter Langlebigkeitstherapeutika für ältere Hunde, und heben damit Bereiche hervor, die etablierte Unternehmen nun genau beobachten.

Die Praxisinhaber konsolidieren sich langsam: 16 % der europäischen Tierärzte arbeiten inzwischen in konsolidierten Gruppen, obwohl Deutschland hinter der Durchdringungsrate des Vereinigten Königreichs zurückbleibt. Unternehmensketten nutzen Gruppeneinkauf und zentralisierte digitale Aufzeichnungen, um Margen zu verbessern und gleichzeitig ländliche Personalengpässe zu beheben, die durch den bundesweiten Tierärztemangel entstehen. Strenge Ziele zur Reduzierung antimikrobieller Mittel und neue PFAS-Futtermittelvorschriften begünstigen weiterhin gut kapitalisierte Akteure, die Neuformulierungen und Compliance-Systeme finanzieren können. Insgesamt belohnt das Wettbewerbsfeld Größe, regulatorisches Fachwissen und die schnelle Integration digitaler Werkzeuge.

Marktführer im deutschen Veterinärgesundheitsbereich

Boehringer Ingelheim International GmbH

Zoetis, Inc

Elanco Animal Health

Ceva Animal Health

Vetoquinol S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zoetis veröffentlichte die Ergebnisse der klinischen Studie zu Librela, die eine gleichwertige Schmerzlinderung wie Meloxicam bei weniger unerwünschten Ereignissen zeigt.

- Februar 2025: Elanco und Medgene vereinbarten die gemeinsame Vermarktung eines H5N1-Impfstoffs für Milchkühe, der auf den nordamerikanischen und potenziellen EU-Bedarf abzielt.

- Januar 2025: Deutschland bestätigte seinen ersten Maul-und-Klauenseuche-Ausbruch seit 1988 bei Wasserbüffeln in Brandenburg.

- September 2025: Zoetis führte den kartuschbasierten KI-Hämatologieanalysator Vetscan OptiCell ein.

- Dezember 2024: Loyals LOY-002 erhielt von der FDA die Bestätigung einer angemessenen Wirksamkeit für altersbedingte Therapien bei Hunden.

Berichtsumfang des deutschen Veterinärgesundheitsmarktes

Gemäß dem Berichtsumfang umfasst die Veterinärgesundheitsversorgung die Produkte, die zur Diagnose und Behandlung von Krankheiten bei Tieren eingesetzt werden.

Der deutsche Veterinärgesundheitsmarkt ist segmentiert nach Produkt (Therapeutika (Impfstoffe, Antiparasitika, Antiinfektiva, medizinische Futtermittelzusatzstoffe und sonstige Therapeutika) und Diagnostika (Immundiagnostische Tests, Molekulardiagnostik, Diagnostische Bildgebung, Klinische Chemie und sonstige Diagnostika)) sowie nach Tierart (Hunde und Katzen, Pferde, �¾��������ä�ܱ��, Schweine, �ұ�ڱ�ü����� und sonstige Tiere). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Nach Therapeutika | Impfstoffe |

| Antiparasitika | |

| Antiinfektiva | |

| Medizinische Futtermittelzusatzstoffe | |

| Sonstige Therapeutika | |

| Nach Diagnostika | Immundiagnostische Tests |

| Molekulardiagnostik | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Hunde und Katzen |

| Pferde |

| �¾��������ä�ܱ�� |

| Schweine |

| �ұ�ڱ�ü����� |

| Sonstige Tiere |

| Nach Produkt | Nach Therapeutika | Impfstoffe |

| Antiparasitika | ||

| Antiinfektiva | ||

| Medizinische Futtermittelzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Nach Diagnostika | Immundiagnostische Tests | |

| Molekulardiagnostik | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Tierart | Hunde und Katzen | |

| Pferde | ||

| �¾��������ä�ܱ�� | ||

| Schweine | ||

| �ұ�ڱ�ü����� | ||

| Sonstige Tiere | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Veterinärgesundheitsmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 4,18 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,82 Milliarden USD erreichen.

Welches Segment hat den größten Ausgabenanteil?

Therapeutische Produkte, hauptsächlich Impfstoffe und Antiparasitika, halten 2025 einen Anteil von 61,78 % an den Gesamtausgaben.

Welche Wachstumsrate wird für Diagnostika erwartet?

Für Diagnostika wird bis 2031 eine CAGR von 7,42 % prognostiziert, da KI- und Point-of-Care-Instrumente an Bedeutung gewinnen.

Warum ist die �ұ�ڱ�ü�����gesundheitsversorgung ein Schwerpunktbereich?

Intensive Produktionssysteme und wiederkehrende Ausbrüche der aviären Influenza treiben das �ұ�ڱ�ü�����segment zum schnellsten Segmentwachstum mit einer CAGR von 6,88 %.

Wie wird dem Fachkräftemangel begegnet?

Kliniken setzen zunehmend auf Telemedizin und KI-Diagnostik, und Universitäten haben Simulationslabore ausgebaut, um die Bereitschaft von Absolventen zu beschleunigen.

Seite zuletzt aktualisiert am: