Größe und Marktanteil des deutschen Pharmamarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

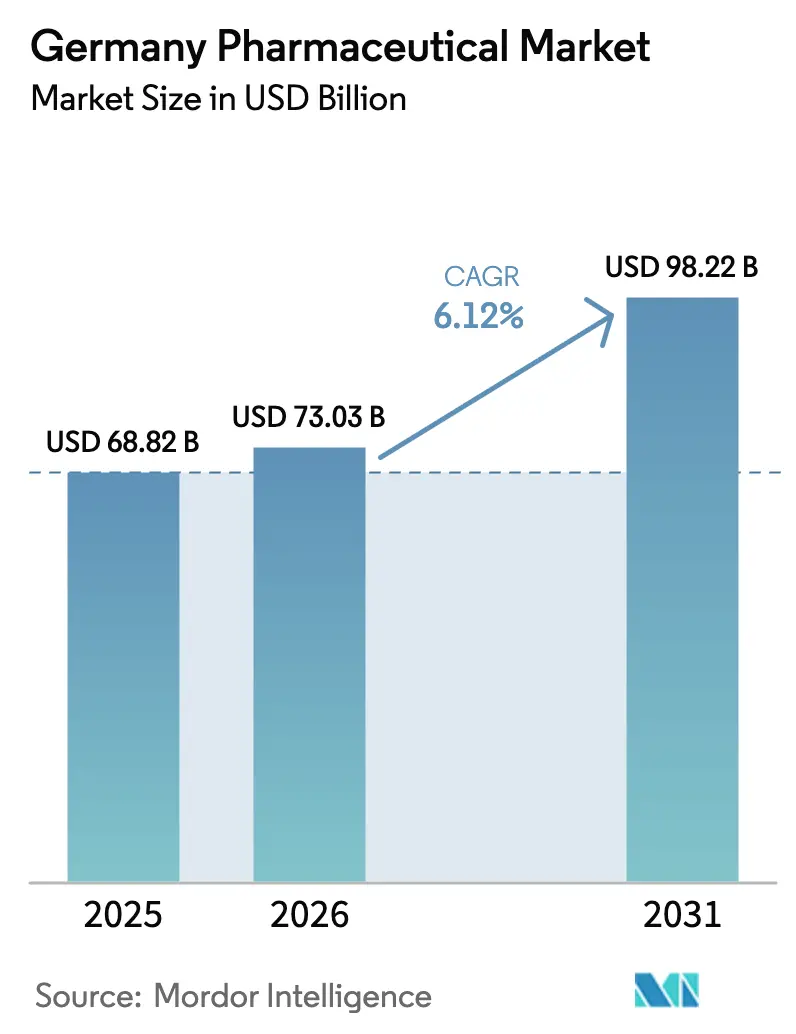

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 68.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 73.03 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 98.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Pharmamarkts durch ����������

Die Größe des deutschen Pharmamarkts wird im Jahr 2026 auf 73,03 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 68,82 Milliarden USD, mit Prognosen für 2031 von 98,22 Milliarden USD, was einem Wachstum von 6,12 % CAGR über 2026–2031 entspricht.

Rasante Bevölkerungsalterung, starke biopharmazeutische Investitionen und gezielte staatliche Programme – wie das Medizinforschungsgesetz und die bundesweite Einführung des elektronischen Rezepts – bilden die Grundlage für eine langfristige Expansion. Skalierbarkeit bei Biologika, rasche Akzeptanz von GLP-1-Adipositas-Medikamenten und frühe Einsätze von KI in der klinischen Entwicklung stärken gemeinsam Deutschlands Position als größten europäischen und viertgrößten Pharmamarkt der Welt. Die Wettbewerbsintensität steigt, da multinationale Anbieter die lokale Produktion ausbauen und einheimische Marktführer die mRNA-Konsolidierung vorantreiben, während digitale Gesundheitstools die Therapietreue bei Verschreibungen und die Kanalflexibilität im deutschen Pharmamarkt verbessern. Gleichzeitig erzeugen AMNOG-Preisverhandlungen, anhaltende Fachkräftemangel und fragile API-Importe Margendruck, den Unternehmen durch Fertigungsautomatisierung und Near-Shoring-Strategien bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

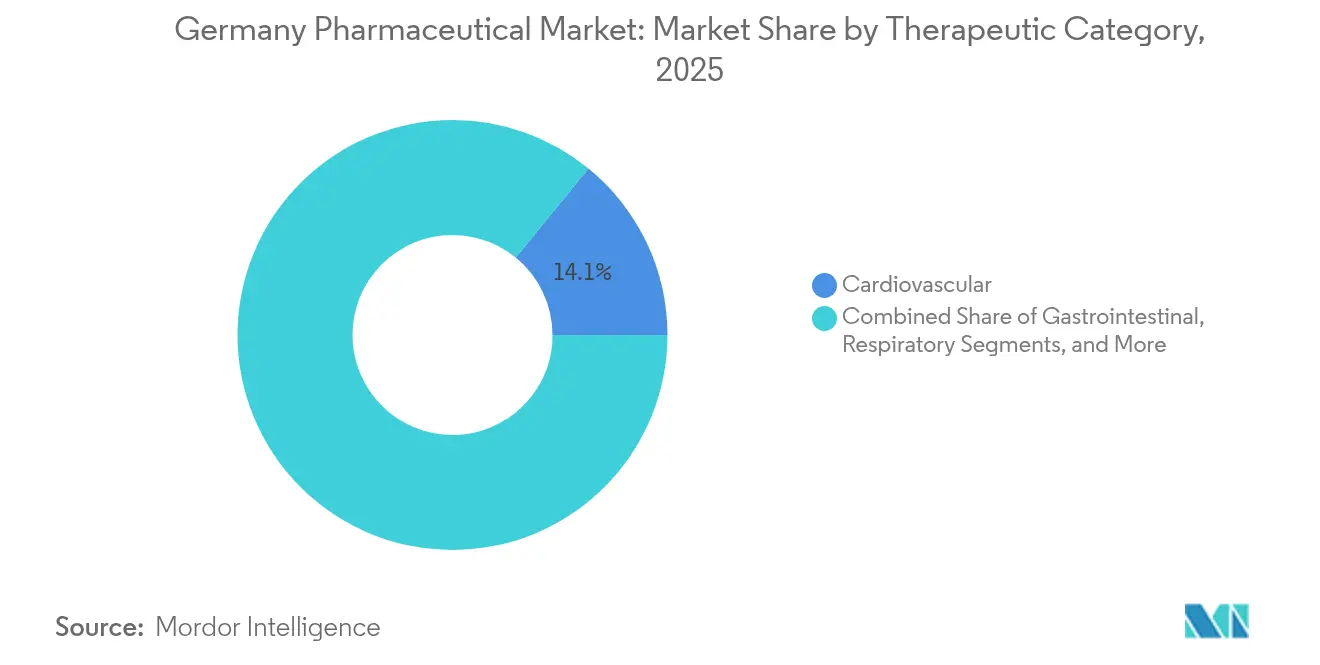

- Nach therapeutischer Kategorie – Kardiovaskuläre Arzneimittel führten 2025 mit einem Marktanteil von 14,10 % im deutschen Pharmamarkt; dermatologische Produkte werden bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

- Nach Arzneimitteltyp – Verschreibungspflichtige Arzneimittel machten 2025 86,55 % der �Ѳ�����ٲ���öß�� des deutschen Pharmamarkts aus, während rezeptfreie Produkte mit der stärksten CAGR von 6,65 % bis 2031 wachsen.

- Nach Molekültyp – Niedermolekulare Verbindungen hielten 2025 einen Marktanteil von 66,90 % im deutschen Pharmamarkt; Biologika sollen bis 2031 mit einer CAGR von 6,90 % wachsen.

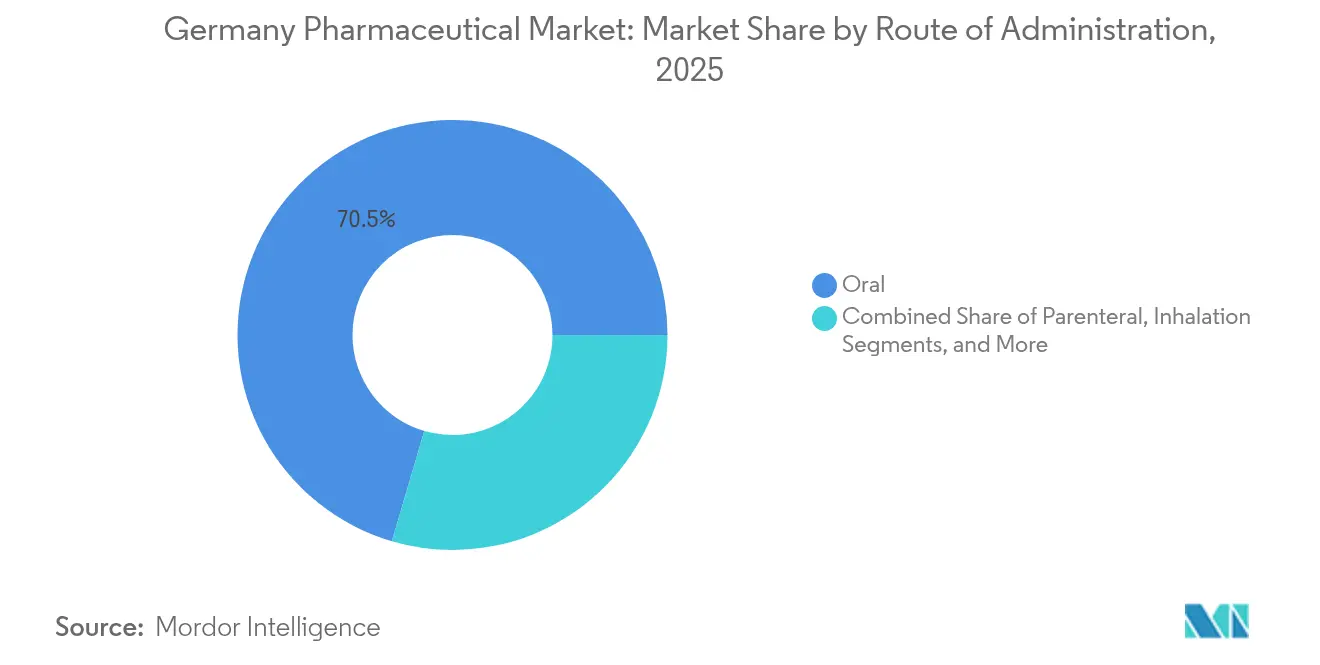

- Nach Verabreichungsweg – Orale Formulierungen machten 2025 70,45 % der �Ѳ�����ٲ���öß�� des deutschen Pharmamarkts aus; die parenterale Verabreichung wächst mit einer CAGR von 6,78 %.

- Nach Vertriebskanal – Krankenhausapotheken hielten 2025 einen Marktanteil von 45,70 % im deutschen Pharmamarkt, während Online-Apotheken bis 2031 mit einer CAGR von 6,45 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Pharmamarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der biopharmazeutischen Produktionskapazität | +1.8% | Berlin, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Rasche Akzeptanz von GLP-1-Adipositas-Medikamenten | +1.2% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Optimierung klinischer Studien | +0.9% | Universitätsmedizinische Zentren bundesweit | Mittelfristig (2–4 Jahre) |

| Wachstum der Begleitdiagnostik für personalisierte Medizin | +0.7% | Onkologiezentren | Langfristig (≥ 4 Jahre) |

| Ausweitung des Krankenhausbudgets unter dem GKV-FinStG | +0.6% | Level-1i-Krankenhäuser bundesweit | Kurzfristig (≤ 2 Jahre) |

| Kurzfristige Biosimilar-Patentabläufe | +0.4% | Hochkostentherapiebereiche | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Anstieg der biopharmazeutischen Produktionskapazität

Eine beispiellose Welle von Anlagenerweiterungen verändert den deutschen Pharmamarkt. Der EUR 2,3 Milliarden schwere Alzey-Campus von Eli Lilly, Wacker Biotechs EUR 100 Millionen mRNA-Hub in Halle und Merck KGaAs EUR 300 Millionen Antikörperzentrum in Darmstadt schaffen gemeinsam großangelegte Kapazitäten für komplexe Biologika [1]Germany Trade & Invest, "Pharmaindustrie in Deutschland," gtai.de. Diese Projekte sind auf Biosimilar-Patentabläufe abgestimmt und ermöglichen es inländischen Werken, Originator- und Folgeproduktvolumina zu gewinnen und gleichzeitig die Versorgungsautonomie zu stärken. Die Konzentration von Talenten und Infrastruktur rund um Berlin, Bayern und Nordrhein-Westfalen zieht zudem globale Auftragsforschungsarbeiten zu den führenden Unternehmen des deutschen Pharmamarkts.

Rasche Akzeptanz von GLP-1-Adipositas-Medikamenten

Der Markteintritt von Wegovy im Jahr 2023 markierte einen entscheidenden Wandel: Deutsche gesetzliche Krankenversicherer erstatten die Therapie zu monatlich EUR 79 – weit unter dem US-amerikanischen Preis – und elektronische Rezepte steigerten die Therapietreue von 75–80 % auf 94 % [2]Smartpatient GmbH, "eRezept-Adoptionsstatistiken 2024," smartpatient.eu. Städtische Kliniken integrieren GLP-1-Wirkstoffe nun in kardiometabolische Versorgungspakete, was die Umsatzpools im deutschen Pharmamarkt über traditionelle Diabetesindikationen hinaus erweitert und die digitale Gesundheitsführerschaft des Landes stärkt.

KI-gestützte Optimierung klinischer Studien

Politische Entscheidungsträger integrierten KI-Module in die Nationale Pharmastrategie, wodurch Protokollgenehmigungszeiten verkürzt und die Rekrutierungseffizienz verbessert wurden. Mehr als 200 digitale Gesundheitsanwendungen erhielten bis 2024 den Erstattungsstatus und liefern Real-World-Evidenz, die Präzisionsmedizinstudien beschleunigt. Eine bundesweite elektronische Patientenakte bis 2025 wird reichhaltigere Daten für Studiendesign-Systeme liefern und Sponsoren helfen, Zykluszeiten zu verkürzen und zusätzliche globale Forschungs- und Entwicklungsbudgets auf den deutschen Pharmamarkt zu lenken.

Wachstum der Begleitdiagnostik für personalisierte Medizin

Über 200 zielgerichtete Therapien mit integrierten Gentests wurden bis 2024 in Deutschland zugelassen, die meisten davon in der Onkologie. Die vertrauliche Preisgestaltung im Rahmen des Medizinforschungsgesetzes ermöglicht es Herstellern, hochwertige Diagnostik-Arzneimittel-Pakete zu monetarisieren, während Universitätskliniken CRISPR-basierte Gentherapien für die Hämato-Onkologie validieren. Da elektronische Gesundheitsakten genomische Daten mit Ergebnisdaten verknüpfen, verfeinern Kostenträger wertbasierte Formeln, die klinische Präzision belohnen und neue Marktteilnehmer in die deutsche Pharmaindustrie einladen.

Ausweitung des Krankenhausbudgets unter dem GKV-FinStG

Das Gesetz zur Finanzierung der gesetzlichen Krankenversicherung von 2025 erhöht die Kapitalzuweisungen für Level-1i-Krankenhäuser und ermöglicht es ihnen, kostspielige Biologika und digitale Therapeutika leichter zu beschaffen. Beschaffungsteams leiten neue Mittel an umfassende Schlaganfall- und Krebszentren weiter, was Anbieter komplexer Therapien begünstigt und kurzfristige Volumina im deutschen Pharmamarkt steigert.

Kurzfristige Biosimilar-Patentabläufe

Epoetin-alfa-, Trastuzumab- und Adalimumab-Klone nähern sich Ablaufzeiträumen, die Beschaffungseinsparungen versprechen. Inländische Hersteller können schnell Marktanteile gewinnen, und Kostenträger erwarten, dass Einsparungen für erstklassige Therapien umgeleitet werden, was einen diversifizierten, aber ausgewogenen Wachstumspfad für den deutschen Pharmamarkt stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierung der AMNOG-Preissenkungen | -1.4% | National, innovative Marken | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Bioproduktion | -0.8% | Spezialisierte Cluster | Langfristig (≥ 4 Jahre) |

| Lieferkettenexposition gegenüber US-IRA-Exportregeln | -0.6% | Unternehmen mit US-amerikanischen Vorleistungen | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei der Verknüpfung von Real-World-Daten | -0.4% | Digitaler Gesundheitssektor | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Intensivierung der AMNOG-Preissenkungen

AMNOG-Verhandlungen stützen sich nun auf inländische Kosten-Wirksamkeits-Dossiers anstelle einer breiteren europäischen Referenzierung, was die Rabattforderungen für neue Arzneimittel verschärft. Kostenträger prognostizieren, dass vertrauliche Rabatte im ersten Jahr Mehrkosten von bis zu EUR 840 Millionen verursachen könnten, was in späteren Runden zu stärkeren Rückforderungen führt. Onkologie- und Seltene-Erkrankungen-Entwickler im deutschen Pharmamarkt müssen stärkere Ergebnisdossiers erstellen oder riskieren Margeneinbußen.

Fachkräftemangel in der Bioproduktion

Im Jahr 2024 bestanden bundesweit 532.000 offene Fachkräftestellen, wobei 80 % der Biopharma-Unternehmen Einstellungsverzögerungen meldeten. Der Mangel an Talenten in der Prozessentwicklung und Qualitätskontrolle treibt die Lohninflation seit 2020 um 25 % in die Höhe und verlangsamt die Hochlaufzeiten für neue Biologika-Linien. Sofern die Automatisierung nicht schneller voranschreitet, könnte die Produktion in Länder mit tieferen Bioprocess-Talentpools abwandern, was die langfristigen Kapazitätsgewinne im deutschen Pharmamarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Kategorie: Kardiovaskuläre Dominanz steht vor dermatologischer Disruption

Kardiovaskuläre Wirkstoffe erzielten 2025 einen Marktanteil von 14,10 % im deutschen Pharmamarkt, angeführt von integrierten antihypertensiven Diabetesprotokollen, die SGLT2-Inhibitoren und GLP-1-Injektabilia in einzelne Versorgungspfade einbinden. Robuste Erstattung und alternde Bevölkerungsstruktur halten die Volumina hoch, doch die Wachstumsraten stagnieren, da Leitlinien auf Kostendämpfung ausgerichtet sind. Dermatologische Arzneimittel hingegen werden bis 2031 voraussichtlich eine CAGR von 6,72 % erzielen, unterstützt durch biologische Therapien bei atopischer Dermatitis und gesteigertem Verbraucherbewusstsein für Hautpflege. Die Expansion profitiert von Teledermatologie-Plattformen, die Verschreibungen auf leichte bis mittelschwere Fälle lenken, die bisher unbehandelt blieben, und so die Durchdringung im deutschen Pharmamarkt vertiefen.

Die steigende Prävalenz chronischer Hauterkrankungen, verbunden mit günstigen OTC-Umstellungsrichtlinien für topische Steroide, hält den Schwung aufrecht. Onkologische Präzisionsregime beeinflussen die Dermatologie zusätzlich durch Produkte zur Behandlung kutaner Nebenwirkungen und stärken die fachübergreifende Nachfrage. Antiinfektiva gewinnen wieder politische Aufmerksamkeit, da die Ziele zur Bekämpfung antimikrobieller Resistenzen verschärft werden, obwohl die absoluten Ausgaben moderat bleiben. Gastrointestinale und Nervensystemprodukte verzeichnen stetige mittlere einstellige CAGRs, während Muskel-Skelett-Wirkstoffe vom aktiven Lebensstil älterer Menschen profitieren. Insgesamt schützt die therapeutische Vielfalt den deutschen Pharmamarkt vor der Volatilität einzelner Segmente.

Nach Arzneimitteltyp: Verschreibungspflichtige Dominanz durch OTC-Innovation herausgefordert

Verschreibungspflichtige Volumina machten 2025 86,55 % der �Ѳ�����ٲ���öß�� des deutschen Pharmamarkts aus, da arztgesteuerte Versorgungspfade vorherrschten und die gesetzliche Krankenversicherung die Zuzahlungen der Patienten niedrig hielt. Elektronische Rezepte verarbeiteten in diesem Jahr mehr als 90 Millionen Transaktionen, steigerten die Therapietreue auf 94 % und stärkten die Markentreue. Das Wachstum verlangsamt sich nun, da die AMNOG-Runden intensiver werden, aber hochwertige Speziallinien behaupten ihren Anteil. Die OTC-Ausgaben verzeichnen bis 2031 eine CAGR von 6,65 %, angetrieben durch Selbstfürsorgekultur, Fernkonsultationen und Apothekenassistenzprogramme, die das Vertrauen der Verbraucher in die eigenständige Behandlung stärken.

STADAs Umsatz im Bereich Consumer Health stieg 2023 um 17 % und verdeutlicht die Nachfrage nach vertrauenswürdigen Erkältungs-, Grippe- und Gastrointestinalmarken. Regulatorische Umstellungen für Protonenpumpenhemmer und Antihistaminika erweitern das Regalangebot, während Mobile-Health-Apps eine sichere Anwendung unterstützen. Der Übergang von verschreibungspflichtigen zu OTC-Produkten verteilt Innovationen folglich über mehrere Preisstufen und fördert eine ausgewogene Entwicklung im deutschen Pharmamarkt.

Nach Molekültyp: Führungsposition niedermolekularer Verbindungen weicht biologischer Innovation

Niedermolekulare Verbindungen liefern weiterhin 66,90 % der deutschen Verschreibungsvolumina und bilden die Grundlage für Einsparungen durch Generikawettbewerb, die nationale Gesundheitsbudgets stabilisieren. Sie bleiben unverzichtbar für Indikationen in der Primärversorgung, einschließlich kardiovaskulärer und metabolischer Erkrankungen. Dennoch wachsen Biologika mit einer CAGR von 6,90 %, da monoklonale Antikörper, Fusionsproteine und mRNA-Wirkstoffe bisher unbehandelbare Erkrankungen erschließen. BioNTechs Übernahme von CureVac für 1,25 Milliarden USD bündelt mRNA-Know-how und beschleunigt Onkologie-Pipeline-Synergien.

Biosimilar-Einsteiger drücken die Preise für ausgereifte Biologika, doch die Gesamtausgaben steigen, da Patientenpools wachsen und neue Zielstrukturen entstehen. Fertigungsaufrüstungen am EUR 300 Millionen Antikörperzentrum von Merck KGaA ermöglichen die doppelte Beschaffung von Originatoren und Folgeprodukten und erschließen Skaleneffekte. Der erweiterte Biologika-Fußabdruck gleicht die Umsätze im deutschen Pharmamarkt neu aus und sichert den Zugang durch lokale Versorgung.

Nach Verabreichungsweg: Orale Bequemlichkeit konkurriert mit parenteraler Präzision

Orale Darreichungsformen machten 2025 70,45 % der �Ѳ�����ٲ���öß�� des deutschen Pharmamarkts aus, verankert durch chronische Therapieregime und Patientenpräferenzen. Retardtabletten erhalten die Compliance, und Fertigungslinien sind vollständig abgeschrieben, was die Stückkosten niedrig hält. Biologika treiben jedoch parenterale Volumina mit einer CAGR von 6,78 % voran, da Infusions- und subkutane Geräte gezielte Immunologie- und Onkologieeffekte erzielen. Tageskliniken in Krankenhäusern erweitern ihre Stuhlkapazitäten, während vernetzte Autoinjektoren Therapietreuedaten an Ärzte übermitteln.

Inhalative Verabreichungswege profitieren vom pandemiebedingten Bewusstsein für Atemwegserkrankungen; digitale Spirometer ergänzen intelligente Inhalatoren für COPD- und Asthmaprogramme. Topische und transdermale Pflaster wachsen dort, wo lokale Linderung die systemische Exposition reduziert. Insgesamt stellen diversifizierte Verabreichungsformen sicher, dass Kliniker Molekülprofile mit optimaler Pharmakokinetik kombinieren können, was therapeutische Ergebnisse im deutschen Pharmamarkt stärkt.

Nach Vertriebskanal: Krankenhausapotheken führen die digitale Transformation an

Krankenhausapotheken hielten 2025 einen Marktanteil von 45,70 % im deutschen Pharmamarkt, da komplexe Biologika und Onkologieregime ein koordiniertes stationär-ambulantes Management erfordern. Level-1i-Einrichtungen erhalten unter dem GKV-FinStG größere Budgets, sodass Apothekteams hochpreisige CAR-T- und Gentherapien bevorraten können. Online-Kanäle verzeichnen jedoch mit einer CAGR von 6,45 % das stärkste Wachstum, da die Interoperabilität elektronischer Rezepte die Lieferung nach Hause vereinfacht.

Einzelhandelsapotheken orientieren sich auf klinische Dienstleistungen – Impfräume, Chroniker-Coaching, Polypharmazie-Audits – um den Kundenverkehr zu verteidigen. Der EUR 12,6 Milliarden schwere Großhandelsarm der PHOENIX Group stabilisiert die Mehrkanal-Versorgung durch die Integration von Echtzeit-Bestandsdaten. Das gemischte Netzwerk hält die Last-Mile-Logistik im deutschen Pharmamarkt widerstandsfähig und patientenzentriert.

Geografische Analyse

Bayern, Berlin-Brandenburg und Nordrhein-Westfalen bilden das Drei-Cluster-Lebenswissenschaftszentrum Deutschlands. Bayerns 540 Biotechunternehmen mit 57.000 Mitarbeitern sammelten 2024 EUR 910 Millionen ein – fast doppelt so viel wie im Vorjahr – angetrieben von Onkologie- und Metabolismus-Start-ups. Das Berliner Zentrum für Gen- und Zelltherapien vereint Charité und Bayer zur Erprobung autologer CAR-T-Protokolle und zieht Vertragspartner aus dem weiteren deutschen Pharmamarkt an. Der Marburger Korridor in Nordrhein-Westfalen beherbergt CSL, GSK und BioNTech mit gemeinsamen Pilotbioreaktoren und einem Innovationszentrum, das die Skalierung von mRNA-Produkten beschleunigt.

Die digitale Infrastruktur ist bundesweit einheitlich, doch städtische Zentren verzeichnen eine schnellere Durchdringung elektronischer Rezepte und eine höhere GLP-1-Akzeptanz, was therapeutische Zugangslücken vergrößert, die politische Entscheidungsträger über den geplanten nationalen Gesundheitsdatenhub beobachten. Ausgewogene öffentlich-private Investitionen fließen jährlich mindestens EUR 8,7 Milliarden in Forschung und Entwicklung und erhalten die regionale Wettbewerbsfähigkeit der deutschen Pharmaindustrie.

Wettbewerbslandschaft

Globale Marktführer (Merck KGaA, Bayer, Boehringer Ingelheim) kombinieren diversifizierte Portfolios mit zweistelliger Forschungs- und Entwicklungsintensität, behaupten ihre traditionelle Führungsposition und schwenken gleichzeitig auf KI-gestützte Entdeckung um. Internationale Marktteilnehmer (Pfizer, Novartis, AbbVie) siedeln translationale Forschungsstandorte in der Nähe deutscher Universitätskliniken an, um lokale Talente und klinische Studieninfrastruktur zu nutzen. Einheimische Marktführer setzen verstärkt auf Technologieplattformen: BioNTech stärkt die mRNA-Dominanz durch die CureVac-Integration, und STADA erweitert Biosimilar-Linien über Alvotech-Kooperationen.

Die digitale Differenzierung beschleunigt sich. Boehringer setzt maschinelles Sehen in der Qualitätskontrolle in Biberach ein, um Chargenfreigabeintervalle zu verkürzen; Bayers cloudbasierte Pharmakovigilanz automatisiert die Erkennung unerwünschter Ereignisse. Mittelständische Innovatoren bauen Nischenpositionen auf: Evotec skaliert Bibliotheken induzierter pluripotenter Stammzellen, und Fresenius Kabi rüstet Parenteralernährungsanlagen für personalisierte Zubereitung auf. Strategische Allianzen rund um KI-Start-ups nehmen zu, wobei Sanofi und Merck VC-Arme Algorithmusentwickler finanzieren, die Lead-Optimierungszyklen verkürzen.

Der Wettbewerbsdruck steigt, da Krankenhausausschreibungen Biosimilar-Lose bündeln und preisflexible Anbieter bevorzugen. Doch die Marktpräsenz hängt auch von Nachhaltigkeitskennzahlen ab – viele Krankenhäuser beziehen CO₂-Audit-Bewertungen in die Beschaffung ein und verschaffen lokalen Grünenergieanlagen einen Vorteil. Folglich ergibt sich der Erfolg im deutschen Pharmamarkt aus der Synergie von wissenschaftlicher Führerschaft, Fertigungsmaßstab, digitaler Kompetenz und ESG-Glaubwürdigkeit.

Marktführer der deutschen Pharmaindustrie

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

C.H. Boehringer Sohn AG & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Merck KGaA stellte EUR 300 Millionen für ein Advanced Research Center in Darmstadt bereit, um die Antikörper- und mRNA-Fertigung voranzutreiben, und schafft bis 2027 550 Arbeitsplätze.

- Januar 2024: Das Bundesinstitut für Arzneimittel und Medizinprodukte genehmigte Eli Lillys Mounjaro; das Unternehmen kündigte gleichzeitig eine EUR 2,3 Milliarden schwere Erweiterung seines Alzey-Standorts zur Unterstützung der Injektabilia-Produktion an.

- Oktober 2023: Die Europäische Kommission genehmigte Trastuzumab-Deruxtecan von AstraZeneca-Daiichi Sankyo als Monotherapie bei fortgeschrittenem nicht-kleinzelligem Lungenkrebs und ermöglichte damit einen frühen deutschen Marktstart über das zentralisierte Verfahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Pharmamarkt als alle verschreibungspflichtigen und nicht verschreibungspflichtigen Humanarzneimittel, Biologika und Biosimilars, die über Einzel-, Krankenhaus- und Online-Kanäle vertrieben werden, bewertet zu Ab-Werk-Preisen in US-Dollar.

Ausschlüsse aus dem Umfang: Tierarzneimittel, Handel mit pharmazeutischen Wirkstoffen, Medizinprodukte und Nahrungsergänzungsmittel liegen außerhalb der definierten Grenzen.

������Գپ�����ܲԲ���ü��������������

- Nach therapeutischer Kategorie

- Antiinfektiva

- Kardiovaskularia

- Gastrointestinalia

- Antidiabetika

- Atemwegstherapeutika

- Dermatologika

- Muskel-Skelett-System

- Nervensystem

- Sonstige therapeutische Kategorien

- Nach Arzneimitteltyp

- Verschreibungspflichtige Arzneimittel

- Markenarzneimittel

- Generika

- OTC-Arzneimittel

- Verschreibungspflichtige Arzneimittel

- Nach Molekültyp

- Niedermolekulare Verbindungen

- Biologika / Biopharmazeutika

- Biosimilars

- Nach Verabreichungsweg

- Oral

- Parenteral

- Inhalation

- Topisch / Transdermal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Krankenhausapothekern, Produktionsleitern in der Biotechnologie, Verhandlungsführern der gesetzlichen Krankenversicherung und Großhandelskäufern in Bayern, Nordrhein-Westfalen, Berlin und Sachsen. Diese Gespräche bestätigten Kanalaufteilungen, durchschnittliche Verkaufspreise, Akzeptanzkurven für GLP-1- und CAR-T-Therapien und flossen in unsere Szenariowahrscheinlichkeiten ein.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir beginnen mit einer zeilenweisen Überprüfung offener Datensätze von Destatis, Eurostat, den Preislisten des Gemeinsamen Bundesausschusses (G-BA) und dem Register der Europäischen Arzneimittel-Agentur, die grundlegende Produktions-, Import- und Erstattungsvolumina liefern. Marktbewegende Trends werden zudem durch begutachtete Fachzeitschriften, EFPIA-Branchenbriefings und ausgewählte Unternehmens-10-Ks verfolgt, während Nachrichten und Finanzeinreichungen in D&B Hoovers und Dow Jones Factiva vierteljährliche Anpassungen leiten.

Therapeutische Pipeline-Zählungen, Patentabläufe und Krankenhausausschreibungsgewinne aus Questel, Global Security und Tenders Info signalisieren Richtungsänderungen, die wir anschließend in Nachfragemultiplikatoren übersetzen.

Die zitierten Quellen veranschaulichen die Mischung; zahlreiche weitere öffentliche und lizenzierte Datensätze wurden bewertet, um jede Variable zu validieren und anzureichern.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den Produktions- und Handelstabellen von Destatis, die dann mit Erstattungsausgaben abgeglichen werden, um einen Nachfragepool für 2024 zu bilden. Selektive Bottom-up-Prüfungen, Stichproben von Lieferantenumsätzen, E-Pharmazie-Volumensondierungen und Krankenhausformular-Audits verankern die Preis- und Volumenplausibilität vor der abschließenden Abstimmung.

Zu den wichtigsten Modelltreibern gehören die Prävalenz chronischer Erkrankungen, der Biologika-Anteil, Referenzpreis-Rückforderungen, durchschnittliche Packungsgröße und Euro-Dollar-Wechselkurspfade. Eine multivariate Regression in Verbindung mit ARIMA-Glättung prognostiziert jeden Treiber, und eine Szenarioanalyse berücksichtigt politische Reformen oder Durchbruchtherapieschocks.

Datenlücken in Bottom-up-Berechnungen werden durch gewichtete Durchschnitte aus offengelegten Herstelleraufteilungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden auf Anomalien gegenüber EFPIA-Umsatztrends, IQVIA-Abverkaufspanels und Zolldaten geprüft; Abweichungen von mehr als zwei Standardabweichungen lösen erneute Analytikerprüfungen aus. Ein leitender Prüfer gibt nach dem Peer-Review seine Genehmigung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder makroökonomische Schocks die Ausgangsbasis wesentlich verschieben.

Warum unsere deutsche Pharmamarkt-Ausgangsbasis Verlässlichkeit verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Anbieter unterschiedliche therapeutische Körbe wählen, alternative Preispunkte anwenden oder in unterschiedlichen Zyklen aktualisieren. Wir legen unseren Umfang offen dar und aktualisieren Währungs-, Volumen- und Politikeingaben jedes Jahr, wodurch der Veralterungsbias begrenzt wird.

Zu den wichtigsten Lückenursachen gehört, ob Biologika und OTC-Arzneimittel in den Gesamtwerten enthalten sind, wie Rabatte unter AMNOG verrechnet werden und ob Wechselkurse festgeschrieben oder rollierend sind. Einige Verlage berichten über angestrebte Pipeline-Umsätze, während andere Schätzungen aus früheren Jahren einfrieren. Mordors Basisszenario berichtet nur über vermarktete Moleküle und rechnet Euro mit dem durchschnittlichen Jahreskurs um, was kurzfristige Volatilität in Schach hält.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 68,82 Mrd. USD (2025) | ||

| 95,11 Mrd. USD (2024) | Branchen-Datenbuch A | Umfasst Medizinprodukte und verwendet Spot-Wechselkurse, was zu überhöhten Gesamtwerten führt |

| 64,70 Mrd. USD (2024) | Marktpressenotiz B | Schließt OTC-Arzneimittel aus und wendet Verbrauchsanteile von 2022 ohne Aktualisierung an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl und doppelte Kreuzprüfungen den Nutzern eine ausgewogene, transparente Ausgangsbasis bieten, die direkt auf öffentliche Statistiken und bestätigende Felderkenntnisse zurückgeführt werden kann, sodass Entscheidungsträger mit größerer Zuversicht planen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Pharmamarkt?

Die Größe des deutschen Pharmamarkts wird voraussichtlich im Jahr 2026 73,03 Milliarden USD erreichen und mit einer CAGR von 6,12 % auf 98,22 Milliarden USD bis 2031 wachsen.

Welche therapeutische Kategorie führt den Umsatz in Deutschland an?

Kardiovaskuläre Arzneimittel belegen den ersten Platz mit einem Marktanteil von 14,10 % im deutschen Pharmamarkt im Jahr 2025.

Wer sind die wichtigsten Akteure im deutschen Pharmamarkt?

AbbVie Inc., AstraZeneca plc, Bayer AG, GlaxoSmithKline plc und C.H. Boehringer Sohn AG & Co. KG sind die wichtigsten Unternehmen, die im deutschen Pharmamarkt tätig sind.

Warum wachsen Biologika schneller als niedermolekulare Verbindungen?

Bahnbrechende Antikörper, mRNA-Impfstoffe und zielgerichtete Zelltherapien decken einen hohen ungedeckten Bedarf und verzeichnen eine CAGR von 6,90 %, da die Kapazitäten in neuen deutschen Werken ausgebaut werden.

Seite zuletzt aktualisiert am: