Deutschland Heimmöbelmarkt Größe und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.13 Milliarden US-Dollar |

| Marktgröße (2026) | 20.82 Milliarden US-Dollar |

| Marktgröße (2031) | 24.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland HeimmГ¶belmarkt Analyse von єЪБПХэДЬБї

Die Größe des deutschen Heimmöbelmarkts wird für 2025 auf 20,13 Milliarden USD, für 2026 auf 20,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,16 Milliarden USD erreichen, mit einer CAGR von 3,02 % von 2026 bis 2031.

Der Umsatz im ersten Halbjahr 2025 sank um 5,1 % auf 9,29 Milliarden USD (7,9 Milliarden EUR) im Vergleich zum ersten Halbjahr 2024; die Exportquote stieg jedoch auf 34,1 %, da sich die inländischen Kanäle abschwächten, was auf eine taktische Verschiebung der Hersteller hin zur externen Nachfrage hindeutet. Die Nachfrage wird durch hybrides Arbeiten, renovierungsbedingte Ausgaben und den Bedarf an Raumoptimierung in kompakten städtischen Wohnungen neu gestaltet, während Nachhaltigkeit zu einem entscheidenden Faktor geworden ist, der in Kaufentscheidungen eingebettet ist und kein Nischenmerkmal mehr darstellt. Die Regulierung bietet einen dauerhaften Rückenwind, da die EU-Ökodesign-Verordnung für nachhaltige Produkte nun in Kraft ist und eine Anforderung für einen Digitalen Produktpass bis Juli 2026 geplant ist, die Erwartungen an Haltbarkeit, Reparierbarkeit und Rückverfolgbarkeit im deutschen Heimmöbelmarkt standardisiert.

Wichtigste Erkenntnisse des Berichts

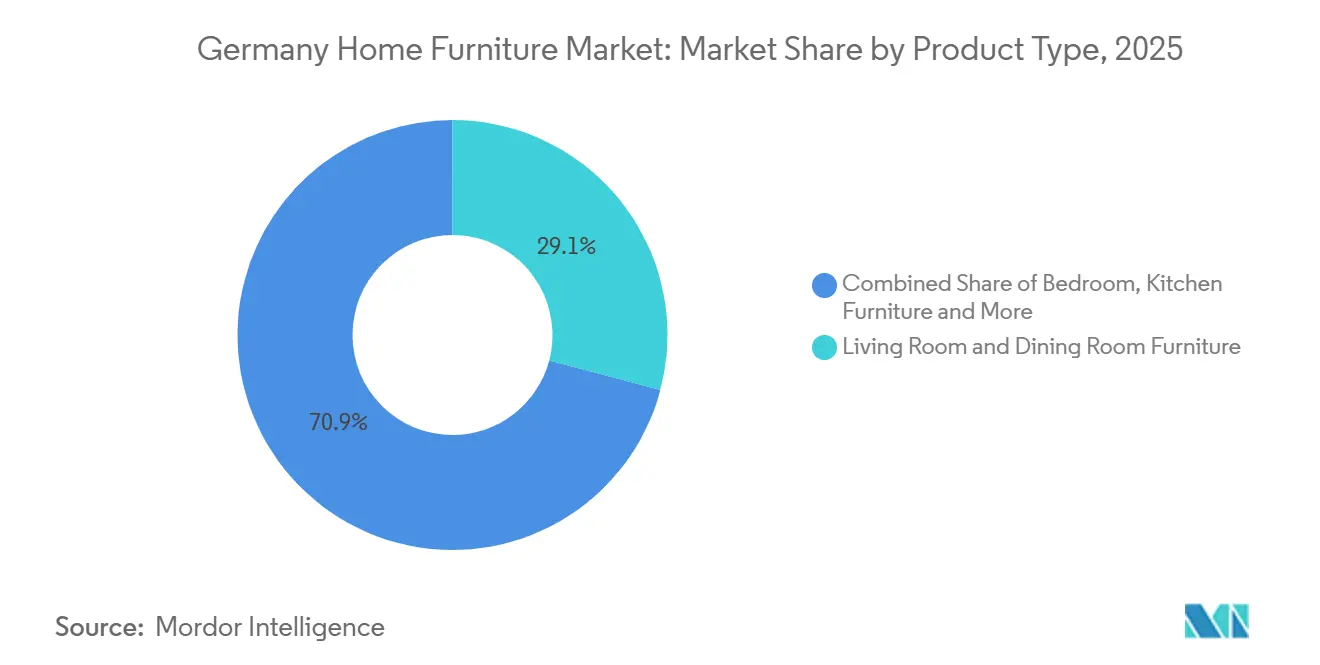

- Nach Produkttyp hielt Wohnzimmer- und EsszimmermГ¶bel im Jahr 2025 einen Marktanteil von 29,12 % am deutschen HeimmГ¶belmarkt, wГ¤hrend °Гјі¦іу±рІФіѕГ¶Іъ±р±ф bis 2031 voraussichtlich mit einer CAGR von 3,97 % wachsen werden.

- Nach Material trug Holz im Jahr 2025 mit 48,34 % zum Marktanteil am deutschen Heimmöbelmarkt bei, während Kunststoff und Polymer bis 2031 voraussichtlich mit einer CAGR von 3,56 % wachsen werden.

- Nach Preisklasse entfiel im Jahr 2025 auf das Economy-Segment ein Anteil von 54,83 % am deutschen Heimmöbelmarkt, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 3,84 % wachsen wird.

- Nach Vertriebskanal hielten ІСГ¶Іъ±р±фґЪІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р im Jahr 2025 einen Marktanteil von 43,63 % am deutschen HeimmГ¶belmarkt, wГ¤hrend der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 4,75 % wachsen wird.

- Nach Geografie hielt і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е im Jahr 2025 einen Marktanteil von 38,21 % am deutschen HeimmГ¶belmarkt, wГ¤hrend Ostdeutschland mit einer CAGR von 5,2 % bis 2031 das stГ¤rkste Wachstum verzeichnen dГјrfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Heimmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfГјgbares Einkommen der deutschen Haushalte | +0.6% | Am stГ¤rksten in West- und і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е, mit allmГ¤hlicher Ausweitung auf die Г¶stlichen BundeslГ¤nder | Mittelfristig (2–4 Jahre) |

| Umweltbewusstes Konsumverhalten treibt die Nachfrage nach nachhaltigem Holzmöbeln an | +0.5% | Bundesweit, angeführt von großen städtischen Zentren, in denen FSC/PEFC-Zertifikate Standard sind | Langfristig (≥ 4 Jahre) |

| Boom bei der Haussanierung aufgrund des alternden Wohnungsbestands | +0.6% | Nationale Auswirkung, mit frühem Schwung in südlichen Ballungsräumen und ausgewählten ostdeutschen Städten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach multifunktionalen platzsparenden Möbeln in städtischen Wohnungen | +0.4% | Konzentriert in Berlin, München und Hamburg aufgrund kleinerer städtischer Wohnungen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Fernarbeit als Katalysator fГјr den Verkauf von ±б±рѕ±іѕІъГј°щґЗіѕГ¶Іъ±р±фn | +0.8% | Bundesweit, mit den hГ¶chsten Ausgaben in Berlin, Frankfurt und MГјnchen | Kurzfristig (≤ 2 Jahre) |

| Digitale Massenanpassung über Online-Konfiguratoren | +0.3% | Nationaler Trend, am stärksten bei modularen Küchen und maßgefertigten Möbeln | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Steigendes verfГјgbares Einkommen der deutschen Haushalte

Die Erholung des Realeinkommens unterstГјtzt Upgrades, die wГ¤hrend des Inflationsanstiegs im Jahr 2024 aufgeschoben wurden, und ermГ¶glicht selektives Aufstiegsverhalten in Premium- und Individualkategorien im deutschen HeimmГ¶belmarkt. Die Kombination aus nachlassender Inflation und steigenden ReallГ¶hnen reduziert das Vorsichtssparen und setzt aufgestaute Ersatzzyklen in KГјchen und WohnrГ¤umen frei, die hГ¤ufig auf 12- bis 15-Jahres-ZeitplГ¤nen basieren, was stetige AuftrГ¤ge statt einmaliger NachfrageschГјbe unterstГјtzt. Die Premium-Nachfrage konzentriert sich in і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е, wo wohlhabende KГ¤uferschichten maГџgefertigte OberflГ¤chen in Auftrag geben und Langlebigkeit priorisieren – ein Trend, der im Kontrast zur nach wie vor erhГ¶hten PreissensibilitГ¤t bei MassenmГ¤rkten steht. HГ¤ndler und Hersteller, die ihr Sortiment auf Wertsegmente ausrichten und gleichzeitig Herkunft und QualitГ¤t signalisieren, nutzen diese Divergenz, ohne auf starke Rabattierungen angewiesen zu sein, die den Markenwert im deutschen HeimmГ¶belmarkt untergraben kГ¶nnen. Portfoliostrategien, die mittlere und Premium-PreisbГ¤nder ГјberbrГјcken, unterstГјtzt durch energieeffiziente Produktionsverbesserungen und MaterialrГјckverfolgbarkeit, ermГ¶glichen es Unternehmen, Margen zu halten, wГ¤hrend sich die Normalisierung entfaltet[1]SCHUELLER.DE https://www.schueller.de/fileadmin/user_upload/Unternehmen/Nachhaltigkeit/Schueller_Nachhaltigkeitsbericht_2025_EN.pdf. .

Umweltbewusstes Konsumverhalten treibt die Nachfrage nach nachhaltigem Holzmöbeln an

Nachhaltigkeitssignale haben sich von optional zu unverzichtbar gewandelt, mit hoher Bekanntheit des Blauen Engel-Umweltzeichens und wachsender Bereitschaft, zertifiziertes Holz zu bevorzugen, das den Erwartungen von FSC (Forest Stewardship Council) und PEFC (Programme for the Endorsement of Forest Certification) an verantwortungsvolle Beschaffung entspricht[2]BLAUER-ENGEL.DE https://www.blauer-engel.de/en/press/detail/germans-seek-orientation-when-making-environmentally-friendly-purchases. . Hersteller setzen diese Anforderungen in Produktentwicklung und Marketing um, indem sie emissionsarme Materialien, Herkunftsnachweise und Kreislauflösungen wie Rücknahme oder Aufarbeitung hervorheben, um die Glaubwürdigkeit des deutschen Heimmöbelmarkts zu stärken. Der regulatorische Weg ist klar, da der Rahmen der Ökodesign-Verordnung für nachhaltige Produkte (ESPR) Design für Langlebigkeit, Reparierbarkeit und Recyclingfähigkeit vorschreibt, mit einem Digitalen Produktpass bis Juli 2026, der den Datenaustausch und die Rückverfolgbarkeit in der gesamten Wertschöpfungskette weiter kodifiziert. Umweltzeichen und Emissionsstandards wirken zusammen, um den Markt in Richtung niedrigerer Formaldehydgehalte und reduzierter flüchtiger organischer Verbindungen zu bewegen, und schaffen konsistente Erwartungen an die Raumluftqualität und langlebige Möbel in deutschen Haushalten. Unternehmen, die die Einhaltung dokumentieren und in umweltfreundlichere Vorleistungen investieren, sind gut positioniert, um Marktanteile zu gewinnen, da diese Kriterien bei der Kategorieauswahl im deutschen Heimmöbelmarkt zur Routine werden.

Boom bei der Haussanierung aufgrund des alternden Wohnungsbestands

Renovierungsprojekte übertreffen weiterhin die Neubautätigkeit und sind in den Einzelhandelsindikatoren 2025 sichtbar, die eine Stabilisierung der Nachfrage nach Heimwerkerarbeiten nach einem schwachen Jahr 2024 zeigen – ein Umfeld, das Küchen- und Badrenovierungen begünstigt, bei denen die Funktionalität den täglichen Nutzen steigert[3]DIYSUMMIT.ORG https://diysummit.org/german-diy-and-home-improvement-recovery-early-2025/.. Begrenzte Baugenehmigungen in Kombination mit einer moderaten BIP-Verbesserung Anfang 2024 verstärken den Schwenk hin zur Aufwertung bestehender Wohnungen statt zur Ausweitung des Neubauangebots – ein Muster, das mit dem anhaltenden Bedarf an effizienten Grundrissen in deutschen Wohnungen übereinstimmt. Küchensysteme profitieren in diesem Zyklus am meisten, angesichts ihres Preisvolumens, ihrer Rolle bei der Energie- und Raumeffizienz sowie ihrer Integration mit Einbaugeräten und Stauraum, der multifunktionales Wohnen unterstützt. Anbieter, die modulare Optionen, langlebige Oberflächen und verifiziert emissionsarme Materialien bereitstellen, haben einen Vorteil, da Verbraucher in Lösungen investieren, die dauerhaft sind und den Wiederverkaufswert in engen städtischen Märkten unterstützen. Diese Merkmale positionieren den deutschen Heimmöbelmarkt so, dass er von geplanten Projekten profitiert, da Haushalte die Wohnqualität verbessern und gleichzeitig regulatorische und ökologische Erwartungen erfüllen, die heute Qualität definieren.

Anstieg der Fernarbeit als Katalysator fГјr den Verkauf von ±б±рѕ±іѕІъГј°щґЗіѕГ¶Іъ±р±фn

Hybrides Arbeiten ist in großen Ballungsräumen strukturell geworden und unterstützt weiterhin eine anhaltende Nachfrage nach ergonomischen Sitzen, höhenverstellbaren Schreibtischen und kompaktem Stauraum, der in die kleineren Grundrisse passt, die in deutschen Städten üblich sind. Der installierte Bestand aus frühen Pandemiekäufen reift nun in Erneuerungszyklen, da Käufer auf langlebigere Oberflächen, leisere Mechanismen und Komponenten mit dokumentierter Emissionsleistung umsteigen. Unternehmen, die modulare Systeme, Ersatzteilverfügbarkeit und Reparaturoptionen anbieten, können Wiederholungskäufe von Kunden gewinnen, die verantwortungsvolle Konsummuster bevorzugen und Nachweise über Langlebigkeit benötigen[4]VITRA.COM https://www.vitra.com/en-un/about-vitra/sustainability.. Digitale Planungstools und Visualisierungsfunktionen helfen, Raumbeschränkungen zu lösen, und verkürzen Entscheidungszyklen, wenn sie mit White-Glove-Liefer- und Montagediensten kombiniert werden, die Reibungsverluste in dicht besiedelten städtischen Umgebungen reduzieren. Die Auswirkung auf den deutschen Heimmöbelmarkt ist eine anhaltende Nachfragebasis für kompakte, ergonomische und nachweislich emissionsarme Produkte, die mit hybriden Arbeitsroutinen kompatibel sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holz- und Rohstoffkosten | -0.4% | National, mit akutem Druck in Bayern und Baden-Württemberg, wo holzbasierte Produktionscluster dominieren | Kurzfristig (≤ 2 Jahre) |

| Globale Lieferkettenunterbrechungen und Frachtkosteninflation | -0.3% | Bundesweite Exposition gegenüber Importkostenvolatilität, mit höherem Risiko angesichts des erhöhten Importanteils Anfang 2025 | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Handwerkern im Premium-Segment | -0.2% | National, am stärksten im Cluster Ostwestfalen in Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Strenge VOC- und Formaldehyd-Emissionsstandards erhöhen Compliance-Kosten | -0.2% | EU-weit, mit Deutschland als frühem Anwender und Angleichung an REACH bis August 2026 | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Volatile Holz- und Rohstoffkosten

Holzeinsatzpreise folgen zyklischen Schwankungen, und aktuelle Zahlen für Holz sowie Holz- und Korkerzeugnisse zeigen Jahresvergleichsanstiege, die die Margen dort komprimieren, wo die Weitergabe durch Preissensibilität eingeschränkt ist. Der deutsche Heimmöbelmarkt spürt diesen Druck am stärksten in holzintensiven Segmenten, die auf zertifizierte europäische Laubhölzer angewiesen sind, da die Zertifizierung für viele Käufer nicht verhandelbar ist und Kosten hinzufügt, die nicht leicht ausgeglichen werden können, wenn die Inflation die Ermessensbudgets komprimiert. Unternehmen reagieren mit Materialeffizienz, Gewichtsreduzierung und selektivem Ersatz teurerer Harze oder Beschichtungen, wo die Leistung erhalten bleibt, und straffen die Beschaffung, um Abfall und Handlingverluste in der Wertschöpfungskette zu reduzieren. Die Einhaltung von Emissionsvorschriften verursacht weitere Kosten, insbesondere da die Formaldehydgrenzwerte im Einklang mit REACH Anhang XVII verschärft werden, was den Test- und Zertifizierungsaufwand für Platten und gepolsterte Komponenten erhöht. Langfristig können Hersteller, die in konforme Chemikalien und Prozesskontrolle investieren, die Kosten besser stabilisieren, aber die kurzfristige Belastung ist in versorgungsknappen Kategorien im deutschen Heimmöbelmarkt sichtbar.

Globale Lieferkettenunterbrechungen und Frachtkosteninflation

Die erhöhte Importabhängigkeit Anfang 2025 erhöhte die Sensibilität gegenüber Frachtratenbewegungen und zeitlichen Fehlanpassungen, die Just-in-time-Lagerstrategien bei Händlern erschweren. Wenn Containerkosten und Hafenverzögerungen zunehmen, komprimieren Inflation der Einstandskosten und längere Vorlaufzeiten Aktionen, belasten das Betriebskapital und erzwingen Kompromisse bei der Breite oder Tiefe des Sortiments. Händler, die in Letzte-Meile-Logistik, EV-gestützte Depotbetriebe und Automatisierung investieren, sind besser positioniert, um Volatilität abzufedern und Serviceniveaus aufrechtzuerhalten, die die Konversion in Kategorien mit hohem Überlegungsaufwand verbessern. Inländische Hersteller mit regionalen Lieferantennetzwerken und transparenter Rückverfolgbarkeit gewinnen Resilienz durch kürzere Wege und besser vorhersehbare Vorlaufzeiten – ein Faktor, der ihre Position im deutschen Heimmöbelmarkt in Zeiten globaler Störungen stärkt. Diese Ausgleichsmaßnahmen reduzieren, beseitigen aber nicht die mittelfristige Wachstumsbelastung durch Frachtkosten-Volatilität und Logistikengpässe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: °Гјі¦іу±рІФіѕГ¶Іъ±р±ф auf dem Vormarsch, wГ¤hrend Wohnzimmer dominiert

Wohnzimmer- und EsszimmermГ¶bel hielten 2025 einen Anteil von 29,12 %, wГ¤hrend °Гјі¦іу±рІФіѕГ¶Іъ±р±ф die am schnellsten wachsende Produktkategorie mit einer bis 2031 prognostizierten CAGR von 3,97 % sind, was auf eine anhaltende Verschiebung hin zur Grundrissoptimierung bei Renovierungen im deutschen HeimmГ¶belmarkt hindeutet. Die Marktstruktur unterstГјtzt auch die FГјhrungsposition der KГјche, da nur ein kleiner Anteil der knapp 1.000 Branchenunternehmen KГјchensysteme herstellt, was Spezialisierung und Premium-Preisgestaltung ermГ¶glicht, bei der Zertifizierungen und klimaneutrale Produktion nachweisbare Differenzierungsmerkmale sind. Diese Bedingungen verstГ¤rken einen stetigen Upgrade-Rhythmus, der die KГјchennachfrage Гјber die allgemeinen Verkehrstrends im deutschen HeimmГ¶belmarkt hinaus hГ¤lt.

KГјchenhersteller nutzen QualitГ¤tssignalisierung und Prozessinvestitionen zum Schutz der Margen, was wichtig ist, da Inputkosten und Compliance-ZeitplГ¤ne enger werden. SchГјller MГ¶belwerk produziert jГ¤hrlich rund 170.000 EinbaukГјchen und kombiniert Mittelklasse- und Premium-Linien, um unterschiedliche KГ¤uferbedГјrfnisse zu bedienen, wГ¤hrend betriebliche Verbesserungen wie energieeffiziente Kompressoren den Stromverbrauch senken, um die Resilienz bei Kostenschwankungen zu stГ¤rken. BГјromГ¶bel schwГ¤chten sich im ersten Halbjahr 2025 ab, da sich die Ausstattung von UnternehmensrГ¤umen verlangsamte, aber hybrides Arbeiten unterstГјtzt weiterhin das HeimbГјro-Segment mit ergonomischen und kompakten LГ¶sungen, die begrenzten Raum optimieren. Der Marktanteil des deutschen HeimmГ¶belmarkts fГјr Wohnzimmer- und EsszimmermГ¶bel bleibt intakt, und die Marktgröße des deutschen HeimmГ¶belmarkts fГјr °Гјі¦іу±рІФіѕГ¶Іъ±р±ф befindet sich auf einem stabileren mehrjГ¤hrigen Wachstumspfad aufgrund des Renovierungsfokus und des dauerhaften Wert-pro-Nutzungs-Arguments fГјr EigentГјmer.

Nach Materialtyp: Holztradition trifft auf Polymerinnovation

Holzbasierte Produkte trugen 2025 mit 48,34 % zum Kategorieumsatz bei und behaupteten die Führung bei der Materialwahl, während Kunststoff- und Polymerprodukte bis 2031 voraussichtlich eine CAGR von 3,56 % verzeichnen werden, da Hersteller Recycling- und biobasierte Inputstrategien nutzen. Der deutsche Heimmöbelmarkt bewahrt ein starkes Holzerbe, das durch zertifizierte Forstwirtschaft gestützt wird, wobei PEFC- und FSC-Zertifikate als grundlegende Vertrauensmarker für Verbraucher und Handelspartner dienen. Hersteller mindern Inputvolatilität durch höhere Materialeffizienz und modulares Design und integrieren Emissionstestregimes, um die Einhaltung sich entwickelnder Formaldehydgrenzwerte und VOC-Schwellenwerte sicherzustellen. Die Kriterien des Blauen Engels ergänzen diese Anforderungen, und die Bekanntheit des Umweltzeichens untermauert die breite Akzeptanz nachhaltiger Materialien in Fertigwaren. Diese Bedingungen leiten die Materialauswahl, bei der Beständigkeit, Raumluftqualität und Recyclingfähigkeit im deutschen Heimmöbelmarkt zunehmend unverzichtbar sind.

Auf der Polymerseite ermöglichen Kreislaufinputs und dauerhafte Leistung Designern, Emissionsziele und Kostenvorgaben zu erfüllen, ohne die Nutzungsdauer zu beeinträchtigen. Erzeugerpreisbewegungen für Holz und Holzerzeugnisse zeigen aktuelle Jahresvergleichsanstiege, die Brancheneinkäufer daran erinnern, dass diversifizierte Materialstrategien notwendig sind, um Einstandskosten zu stabilisieren. Die Normenausrichtung unter REACH und dem ESPR-Rahmen erhöht die Transparenz bei Inputs und erwarteter Haltbarkeit und bietet Beschaffungsteams in mittelgroßen und größeren Unternehmen einen klareren Compliance-Fahrplan. Polsterungen und Oberflächenveredelungen bewegen sich ebenfalls in Richtung zertifizierter emissionsarmer Lösungen mit Ersatzteilrichtlinien, die die Produktlebensdauer verlängern, was sowohl den Markenwert als auch die Kundenbindung in einem fragmentierten Markt stärkt. In diesem Kontext spiegelt der Marktanteil des deutschen Heimmöbelmarkts für Holz authentische Verbraucherpräferenz und zertifiziertes Angebot wider, während das Marktgrößenwachstum des deutschen Heimmöbelmarkts bei Polymeren praktische Fortschritte im Kreislaufdesign und compliance-getriebene Innovation widerspiegelt.

Nach Preisklasse: Economy dominiert, Premium wächst schneller

Das Economy-Preissegment machte 2025 54,83 % des Umsatzes aus und unterstreicht die Persistenz des wertorientierten Einkaufens, während Premium bis 2031 voraussichtlich mit einer CAGR von 3,84 % wächst, da wohlhabende Käufer im deutschen Heimmöbelmarkt Langlebigkeit und Herkunft priorisieren. Die Mischung spiegelt eine ungleichmäßige Erholung über Haushaltskohorten hinweg wider, wobei die südlichen Bundesländer einen stärkeren Appetit auf maßgefertigte Lösungen und Handwerkskunst zeigen, bei denen Markennarrative Haltbarkeit und verifizierte Beschaffung betonen. Händler passen sich an, indem sie Eigenmarken und Aktionen auf Einstiegspreispunkte ausrichten und gleichzeitig Premium-Präsentationen erhalten, die Materialqualität und Designerbe für einkommensstärkere Käufer hervorheben. Unternehmen, die Serviceniveaus für Lieferung, Montage und Kundendienst aufrechterhalten, verbessern die Konversion ohne starke Rabattierungen – eine Taktik, die hilft, Mittelklasse-Margen zu halten, selbst wenn das Verbrauchervertrauen uneinheitlich ist. Diese Taktiken stimmen mit der Zwei-Geschwindigkeits-Dynamik des deutschen Heimmöbelmarkts überein und ermöglichen eine stabile Kategorienleistung trotz punktueller Preissensibilität.

Premium-Dynamiken profitieren von Qualifikationen, die schwer zu replizieren sind, wie Designkooperationen, Kreislauf-Rücknahmeprogramme und langfristige Ersatzteilverfügbarkeit, die die Produktlebensdauer verlängern. Energieeffiziente Produktion und Logistikverbesserungen bieten Kostenentlastung und unterstützen unternehmerische Nachhaltigkeitsziele, die für Kunden und Vertragskäufer in vollständigen Lebenszyklusbewertungen zunehmend sichtbar sind. Fachgeschäfte können diese Narrative mit haptischen Demonstrationen inszenieren, während Online-Marktplätze Visualisierung und Serviceintegration nutzen, um Reibungsverluste bei größeren Bestellungen zu reduzieren. Da sich das Wachstum normalisiert, werden Preissegmentpositionierung und verifizierte Nachhaltigkeit entscheidend sein, um Loyalität und Wiederholungskäufe im deutschen Heimmöbelmarkt zu erhalten. Der Marktanteil des deutschen Heimmöbelmarkts für das Economy-Segment ist klar, und die Marktgrößenexpansion des deutschen Heimmöbelmarkts im Premium-Bereich wird weiterhin auf Handwerkskunst und Haltbarkeitsnachweisen beruhen.

Nach Vertriebskanal: Fachgeschäfte führen, Online beschleunigt

ІСГ¶Іъ±р±фґЪІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р hielten 2025 einen Anteil von 43,63 % und bestГ¤tigen den Wert der persГ¶nlichen Beratung und des Anfassens, wГ¤hrend Online bis 2031 voraussichtlich das stГ¤rkste Wachstum mit einer CAGR von 4,75 % verzeichnen wird, da Augmented Reality (AR) und 3D-Planung im deutschen HeimmГ¶belmarkt zum Mainstream werden. Der Kanalmix spiegelt einen dauerhaften Bedarf an erlebnisgetriebenem Verkauf in komplexen Kategorien wie KГјche und PolstermГ¶bel wider, ausgeglichen durch digitale Tools, die den Weg von der Inspiration zum Kauf verkГјrzen. HГ¤ndler mit Omnichannel-Integration, einschlieГџlich Liefer- und Montagediensten, gewinnen weiterhin an Bedeutung, da sie die Letzte-Meile-Abwicklung fГјr sperrige Artikel vereinfachen. Heimwerkerketten zeigen Anfang 2025 Erholungszeichen, die DIY-MГ¶bel- und Selbstmontagekategorien unterstГјtzen, da die RenovierungsaktivitГ¤t sich vom Tief 2024 stabilisiert. Diese gemischten AnsГ¤tze bauen Marktanteile in einem fragmentierten Markt auf, indem sie KГ¤ufer dort abholen, wo sie im deutschen HeimmГ¶belmarkt stГ¶bern und kaufen mГ¶chten.

Digitale Konfiguratoren und Visualisierungstools verleihen dem Online-Wachstum Schwung, indem sie Unsicherheiten bei Passform und Ausführung reduzieren, und sie ermöglichen handhabbare Individualisierung ohne die Komplexität vollständig maßgefertigter Projekte. Großflächige Händler ergänzen dies mit Showroom-Erlebnissen, die Kunden ermöglichen, Komfort und Materialien zu testen, bevor sie online oder per App abschließen, und so das Beste beider Umgebungen verbinden. Logistikinvestitionen in Automatisierung, Lagerdichte und Routenelektrifizierung verbessern Zuverlässigkeit und Nachhaltigkeit, was die Kundenzufriedenheit steigert und Retouren bei höherwertigen Bestellungen reduziert. Langfristig wird sich das Gleichgewicht zugunsten eines Omnichannel-Standards verschieben, mit fachgeschäftsgeführtem Verkauf, unterstützt durch Online-Planung und -Erfüllung, die dem modernen Einkaufsverhalten im deutschen Heimmöbelmarkt entspricht. Der Marktanteilsvorsprung des deutschen Heimmöbelmarkts für Fachgeschäfte ist intakt, und der Marktgrößenwachstumsvorteil des deutschen Heimmöbelmarkts für Online wird weiterhin an reibungslose Planung und Letzte-Meile-Dienste geknüpft sein.

Geografische Analyse

і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е machte 2025 38,21 % des Marktwerts aus und soll weiter wachsen, gestГјtzt auf wohlhabende BevГ¶lkerungsgruppen rund um MГјnchen und Stuttgart sowie ein dichtes Lieferantennetzwerk, das eine zuverlГ¤ssige AuftragserfГјllung im deutschen HeimmГ¶belmarkt ermГ¶glicht. Der Fokus der Region auf hochwertige Fertigung und Design hilft ihr, Preissetzungsmacht zu erhalten, selbst wenn die allgemeine Nachfrage uneinheitlich ist, wobei KГјchen- und Badrenovierungen attraktive Ankerprojekte in Renovierungszyklen bleiben. KategoriefГјhrer betonen verifizierte Beschaffung und langlebige Designs, die durch Reparatur- und Ersatzteilzusagen unterstГјtzt werden, was mit EU-weiten Erwartungen an RГјckverfolgbarkeit und Haltbarkeit Гјbereinstimmt. TourismusstrГ¶me und Unternehmensausgaben rund um Messen unterstГјtzen ebenfalls den Premium-Einzelhandelsverkehr und VertragsopportunitГ¤ten in der Region und stГ¤rken ihr Gewicht im deutschen HeimmГ¶belmarkt. Diese Attribute sichern die FГјhrungsposition і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»еs und tragen zu stabileren AuftragsbГјchern bei mittelgroГџen und premiumorientierten Unternehmen bei.

Ostdeutschland soll bis 2031 mit einer CAGR von 5,2 % wachsen – der schnellsten Rate unter den Regionen –, da steigendes verfügbares Einkommen und EU-geförderte Sanierungsprogramme Wohnrenovierungen ankurbeln und Ersatznachfrage in bisher unterinvestiertem Bestand freisetzen. Die Einzelhandelsexpansion in Mittelstädte zeigt Vertrauen in die Nachfragekonvergenz, unterstützt durch verbesserte Logistikverbindungen zu polnischen Lieferanten und Vertriebszentren. Die Preissensibilität der Region tendiert zu Economy und Mittelklasse, doch überdurchschnittliches Wachstum deutet auf eine mehrjährige Normalisierung hin, die wertorientierte Sortimente mit glaubwürdigen Nachhaltigkeitsnachweisen begünstigt. Lieferketten, die grenzüberschreitende Routen mit automatisierten Konsolidierungspunkten integrieren, können die Region effizient bedienen und dabei Lieferstandards für sperrigere Waren aufrechterhalten. Diese Muster stärken den Fall für Omnichannel-Abdeckung und lokalisierte Dienste in einer Region mit den höchsten Wachstumsaussichten im deutschen Heimmöbelmarkt.

West- und Norddeutschland zeigen gemischte Bedingungen, die durch ausgereifte Einzelhandelsflächen und dichte städtische Zentren geprägt sind, die raumeffiziente Designs und digitale Planungstools begünstigen. Der Möbelcluster in Nordrhein-Westfalen profitiert von Berufsbildungsinvestitionen wie der Möbelindustrie-Lernfabrik in Löhne, die die Pipeline qualifizierter Arbeitskräfte erweitert, auf die Premium-Hersteller angewiesen sind. Norddeutschland profitiert von der E-Commerce-Infrastruktur, die durch die Otto Group verankert wird, einschließlich Hauptquartiererweiterung, Robotikpiloten in Logistikzentren und Depotelectrifizierungsinitiativen, die Zuverlässigkeit verbessern und Emissionen senken. Berlin und Hamburg bleiben Zentren für Design- und Planungsdienstleistungen, die Heim- und Vertragsmöbel spezifizieren, und verstärken die Online-Entdeckung, wenn sie mit hochwertiger Letzte-Meile-Abwicklung kombiniert werden. Insgesamt unterstützen diese Dynamiken stetige Beiträge von West- und Norddeutschland zum deutschen Heimmöbelmarkt, während Süd- und Ostdeutschland das Tempo bei Marktanteil und Wachstum vorgeben.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt hoch, mit einer breiten Basis von Herstellern und Händlern, die über Preissegmente und Kanäle im deutschen Heimmöbelmarkt konkurrieren. Die Branchenbeschäftigung bei größeren Unternehmen bleibt trotz eines herausfordernden Jahres 2024 beträchtlich, und die Fragmentierung ist im Mittelmarkt am deutlichsten sichtbar, wo viele Unternehmen in begrenztem Maßstab operieren. Skalenvorteile in Logistik, Beschaffung und Omnichannel-Abwicklung gestalten den Einzelhandel nach einem Jahr von Konsolidierungsbewegungen um, die größere Showroom-Netzwerke unter einheitlichen Betrieb gebracht haben. Diese Ressourcen helfen nationalen Ketten, Dienste wie 3D-Visualisierung, AR-gestützte Heimplanung sowie koordinierte Liefer- und Montagedienste auszubauen, die nun in der Customer Journey für höherwertige Kategorien verankert sind. Das Ergebnis ist ein anspruchsvolleres Betriebsumfeld, in dem Markenvertrauen und Erfüllungsqualität die Differenzierung im deutschen Heimmöbelmarkt vorantreiben.

Premium-Hersteller stützen sich auf Designkooperationen, Kreislaufprogramme und Ersatzteilverfügbarkeit, um Langlebigkeit und Werterhalt für Kunden sowohl im Wohn- als auch im Vertragsbereich zu stärken. Küchenführer pflegen Doppelmarkstrategien, um Mittelklasse- und Premium-Käufer anzusprechen, und investieren gleichzeitig in Energieeffizienz und Logistik, die Betriebskosten und Emissionsprofile senken. Einzelhandelsmarktplätze erweitern die Marktplatzbreite und verbessern gleichzeitig Montage- und Anschlussdienste, die Reibungsverluste in Kategorien beseitigen, die traditionell Ladenbesuche erforderten. Der deutsche Heimmöbelmarkt belohnt Akteure, die transparente Nachhaltigkeitspraktiken mit Bequemlichkeit und zuverlässigem Service verbinden, und diese Ausrichtung ist nun eine Grunderwartung für die Beibehaltung von Marktanteilen in Kernkategorien.

Strategische Schritte in 2024 und 2025 konzentrierten sich auf Flächenoptimierung, digitale Planungsfunktionen und Logistikmodernisierung. Beispiele umfassen die Konsolidierung von Showroom-Netzwerken bei großflächigen Ketten, den Rollout von Logistikautomatisierung zur Beschleunigung der Kommissionierung und Reduzierung von Handlingbelastungen sowie Investitionen in EV-Ladekapazitäten, die die Routeneffizienz verbessern und Betriebsemissionen senken. Marken investierten auch in Ausbildung und Kompetenzentwicklung, um dem Fachkräftemangel in der Präzisionsschreinerei und Polsterei zu begegnen und den Transfer von handwerklichem Know-how an die nächste Generation zu sichern. Diese Schritte helfen, den Betrieb zu stabilisieren und gleichzeitig das Kundenerlebnis zu differenzieren, was für eine nachhaltige Leistung im deutschen Heimmöbelmarkt unerlässlich ist.

Marktführer im deutschen Heimmöbelmarkt

IKEA Germany

XXX Lutz

±бГ¶ґЪґЪІФ±р°щ

Roller

Poco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Ingka Group (größter Franchisenehmer von IKEA) erwarb Locus, ein KI-gestütztes Logistiksoftwareunternehmen, um die Heimlieferoperationen, auch in Deutschland, zu verbessern.

- Januar 2025: Der österreichische Möbelriese XXXLutz gab die Übernahme der Porta Group bekannt, einem familiengeführten Händler mit rund 140 Filialen in Deutschland, der Tschechischen Republik und der Slowakei, darunter Marken wie Porta, Möbel BOSS, ASKO und Möbel Letz. Das Geschäft, das noch der kartellrechtlichen Genehmigung bedarf, stärkt die Position von XXXLutz auf dem deutschen Markt.

- November 2024: Die Möbelindustrie-Lernfabrik wurde in Löhne mit einer Kapazität für 450 Teilnehmer jährlich eröffnet, um den Fachkräftebedarf im Möbelcluster Ostwestfalen zu decken.

- Oktober 2024: Hermes Fulfilment eröffnete ein 268.000 Quadratmeter großes Logistikzentrum in Iłowa, Polen, und stärkte damit die grenzüberschreitende Kapazität für den Versand großer Artikel nach Deutschland.

Berichtsumfang des deutschen Heimmöbelmarkts

Der deutsche Heimmöbelmarkt umfasst die Herstellung, den Einzelhandel und den Online-Verkauf von Wohnmöbelprodukten. Eine vollständige Hintergrundanalyse des deutschen Heimmöbelmarkts, die eine Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik sowie einen Marktüberblick umfasst, ist im Bericht enthalten.

Der Deutschland-HeimmГ¶belbericht ist segmentiert nach Produkt (Wohnzimmer & Esszimmer, Schlafzimmer, KГјche, HeimbГјro, Badezimmer, Outdoor, Sonstiges), Material (Holz, Metall, Kunststoff & Polymer, Sonstiges), Preisklasse (Economy, Mittelklasse, Premium), Vertriebskanal (µюІ№іЬіѕГ¤°щ°міЩ±р, FachgeschГ¤fte, Online, Sonstiges) und Geografie (Norddeutschland, і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е, Westdeutschland, Ostdeutschland).

| Wohnzimmer- & Esszimmermöbel |

| і§і¦іу±фІ№ґЪіъѕ±іѕіѕ±р°щіѕГ¶Іъ±р±ф |

| °Гјі¦іу±рІФіѕГ¶Іъ±р±ф |

| ±б±рѕ±іѕІъГј°щґЗіѕГ¶Іъ±р±ф |

| µюІ№»е±ріъѕ±іѕіѕ±р°щіѕГ¶Іъ±р±ф |

| °їіЬіЩ»еґЗґЗ°щ-ІСГ¶Іъ±р±ф |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstiges |

| Economy |

| Mittelklasse |

| Premium |

| µюІ№іЬіѕГ¤°щ°міЩ±р |

| ІСГ¶Іъ±р±фґЪІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р |

| Online |

| Sonstige Vertriebskanäle |

| Norddeutschland |

| і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е |

| Westdeutschland |

| Ostdeutschland |

| Nach Produkt | Wohnzimmer- & Esszimmermöbel |

| і§і¦іу±фІ№ґЪіъѕ±іѕіѕ±р°щіѕГ¶Іъ±р±ф | |

| °Гјі¦іу±рІФіѕГ¶Іъ±р±ф | |

| ±б±рѕ±іѕІъГј°щґЗіѕГ¶Іъ±р±ф | |

| µюІ№»е±ріъѕ±іѕіѕ±р°щіѕГ¶Іъ±р±ф | |

| °їіЬіЩ»еґЗґЗ°щ-ІСГ¶Іъ±р±ф | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff & Polymer | |

| Sonstiges | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | µюІ№іЬіѕГ¤°щ°міЩ±р |

| ІСГ¶Іъ±р±фґЪІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Norddeutschland |

| і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е | |

| Westdeutschland | |

| Ostdeutschland |

Im Bericht beantwortete SchlГјsselfragen

Wie groß ist der deutsche Heimmöbelmarkt aktuell und wie ist der Wachstumsausblick bis 2031?

Die Größe des deutschen Heimmöbelmarkts beträgt 20,82 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 3,02 % einen Wert von 24,16 Milliarden USD erreichen, unterstützt durch Renovierungsaktivitäten, Bedürfnisse des hybriden Arbeitens und nachhaltigkeitsgetriebenes Kaufverhalten.

Welche Produktkategorien fГјhren in Deutschland bei Marktanteil und Wachstum?

Wohnzimmer- und EsszimmermГ¶bel fГјhren mit einem Anteil von 29,12 % im Jahr 2025, wГ¤hrend °Гјі¦іу±рІФіѕГ¶Іъ±р±ф mit einer CAGR von 3,97 % bis 2031 die am schnellsten wachsende Kategorie sind, bedingt durch Renovierungszyklen und RaumoptimierungsprioritГ¤ten.

Welcher Vertriebskanal schneidet am besten ab und wie schnell wächst der Online-Kanal?

ІСГ¶Іъ±р±фґЪІ№і¦іуІµ±рІхі¦іуГ¤ґЪіЩ±р fГјhren mit einem Anteil von 43,63 %, da die persГ¶nliche Beratung im Laden entscheidend bleibt, wГ¤hrend Online der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 4,75 % bis 2031 ist, wobei AR und 3D-Konfiguratoren die Konversion verbessern.

Welche Regionen tragen am meisten zur Nachfrage bei und wo ist das Wachstum am stärksten?

і§Гј»е»е±ріЬіЩІхі¦іу±фІ№ІФ»е hГ¤lt mit 38,21 % im Jahr 2025 den größten Anteil und verzeichnet stetiges Wachstum, wГ¤hrend Ostdeutschland mit einer prognostizierten CAGR von 5,2 % die schnellste Entwicklung zeigt, da steigende verfГјgbare Einkommen und Sanierungsprogramme die Nachfrage ankurbeln.

Seite zuletzt aktualisiert am: