Marktgröße und Marktanteil im Bereich Regierungs- und Bildungslogistik in Deutschland

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

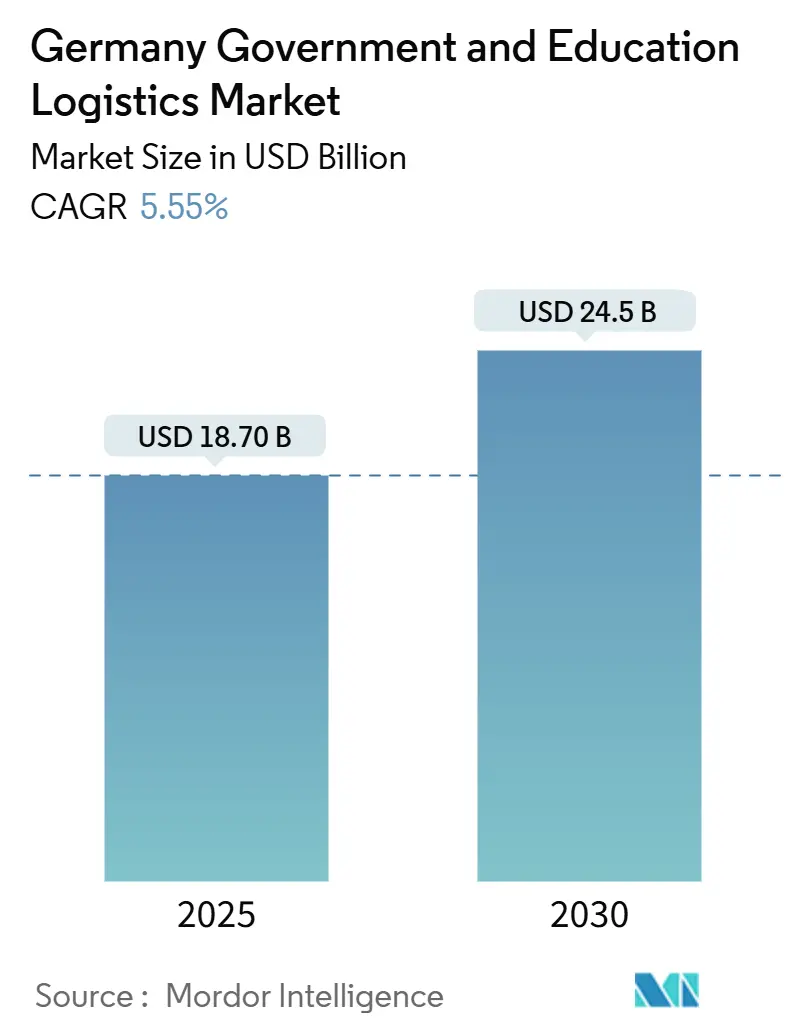

| Marktgröße (2025) | 18.70 Milliarden US-Dollar |

| Marktgröße (2030) | 24.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Regierungs- und Bildungslogistik in Deutschland von ����������

Die Marktgröße für Regierungs- und Bildungslogistik in Deutschland wird im Jahr 2025 auf 18,70 Milliarden USD geschätzt und soll bis 2030 einen Wert von 24,5 Milliarden USD erreichen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2025–2030).

Steigende Verteidigungsbeschaffungen, eine bundesweite Digitalisierung des Bildungswesens und umfangreiche Sanierungen der öffentlichen Infrastruktur prägen die Nachfrage nach spezialisierten Dienstleistungen, die herkömmliche kommerzielle Fahrzeugflotten nicht erfüllen können. Transportverträge im Zusammenhang mit den Leopard-2A8-Panzern, F-35-Jets und CH-47-Chinook-Hubschraubern erzielen Premiumpreise, da Frachtkorridore Übermaßladungen und klassifiziertes Material unterstützen müssen. Gleichzeitig erzeugt der Hardware-Rollout des DigitalPakt Schule vorhersehbare semesterbasierte Verteilungswellen, während die strategische Auffüllung medizinischer Vorräte die Anforderungen an die Kühlkette intensiviert. Infrastruktursanierungsprogramme und NATO-Vorpositionierungsprojekte erweitern den Markt für Regierungs- und Bildungslogistik in Deutschland weiter, da Bundes-, Landes- und Kommunalbehörden mehrjährige Rahmenverträge mit Anbietern abschließen, die über Sicherheitsfreigaben und temperaturkontrollierte Kapazitäten verfügen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führte der Transport mit einem Anteil von 44,70 % am Markt für Regierungs- und Bildungslogistik in Deutschland im Jahr 2024; Mehrwertdienste werden voraussichtlich bis 2030 mit einer CAGR von 6,10 % wachsen.

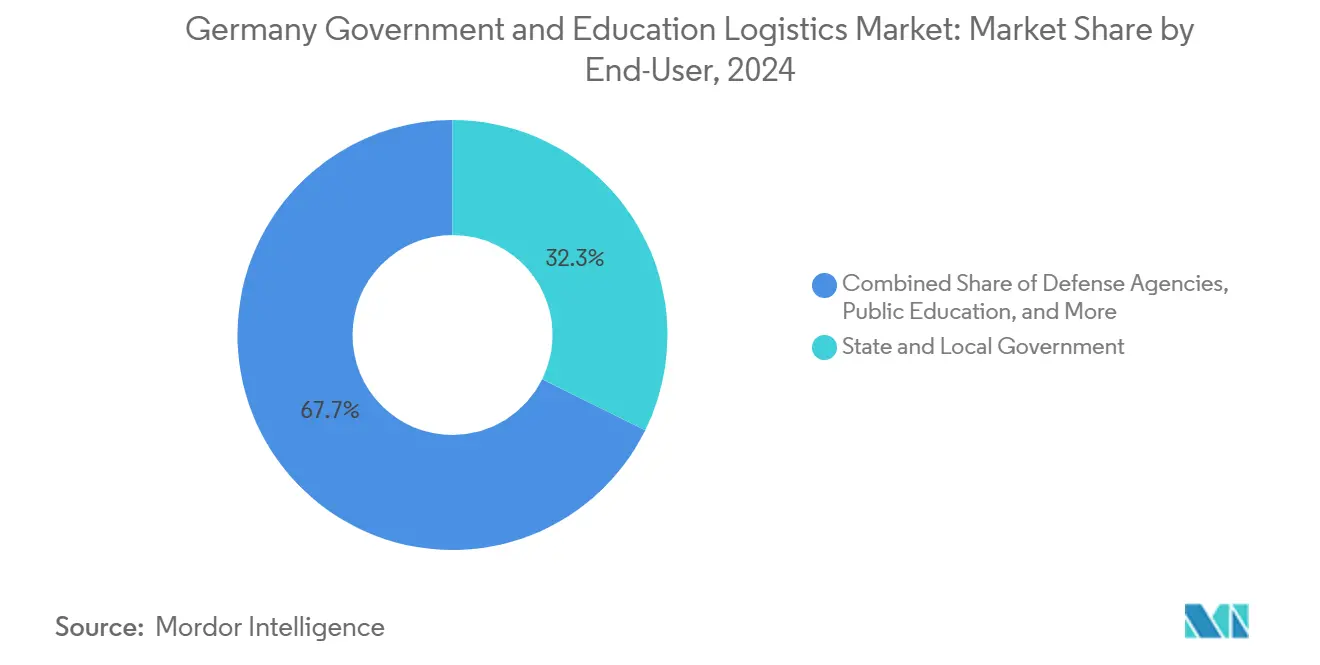

- Nach Endnutzer hielt die Landes- und Kommunalverwaltung im Jahr 2024 einen Anteil von 32,30 % an der Marktgröße für Regierungs- und Bildungslogistik in Deutschland, während Hochschuleinrichtungen bis 2030 die höchste prognostizierte CAGR von 7,20 % verzeichnen dürften.

Markttrends und Erkenntnisse im Bereich Regierungs- und Bildungslogistik in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Beschaffung von Leopard-2A8-Panzern, F-35-Jets und CH-47-Chinook-Hubschraubern treibt die Nachfrage nach Übermaß- und klassifizierten Frachten an | +1.2% | National, konzentriert in Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Bundesweiter Rollout der Schulcloud-/Bildungslogin-Plattformen löst Massenverteilung von Netzwerkhardware an ca. 40.000 Schulen aus | +0.9% | National, mit Schwerpunkt im ländlichen Baden-Württemberg, Sachsen | Kurzfristig (≤ 2 Jahre) |

| Auffüllung der strategischen Medizinvorräte von Bund und Ländern steigert die temperaturkontrollierte Lagerung | +0.7% | National, konzentriert in Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz-Sanierungen öffentlicher Gebäude beschleunigen die Logistik für Baumaterialien | +0.6% | National, frühe Gewinne in Nordrhein-Westfalen, Bayern | Langfristig (≥ 4 Jahre) |

| Erweiterung der NATO-Vorpositionierungslager in Deutschland schafft dedizierte Militärlagerung | +0.5% | Regional, Schwerpunkt in Niedersachsen, Rheinland-Pfalz | Mittelfristig (2–4 Jahre) |

| Hybride Lernmodelle an Universitäten fördern häufige Kleinserienkurierlieferungen von Laborgeräten | +0.4% | National, konzentriert in Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Schnelle Modernisierung der Verteidigungsbeschaffung beschleunigt die Nachfrage nach spezialisierter Logistik

Deutschlands beschleunigtes Verteidigungsprogramm konzentriert sich auf 18 Leopard-2A8-Panzer, F-35-Jets und CH-47F-Chinook-Hubschrauber, die jeweils Schwerlasttransporter, militärischen Luftfracht und die Handhabung klassifizierten Materials erfordern, die nur zugelassene Betreiber bereitstellen können[1]Deutsches Bundesministerium der Verteidigung, "Verteidigungsbeschaffungsprogramme 2024–2030," BMVG.DE. Premiumverträge liegen 30–40 % über kommerziellen Tarifen, da Spediteure die NATO-STANAG-4280-Richtlinien erfüllen und Ersatzteillieferungen über Jahrzehnte aufrechterhalten müssen. Der Markt für Regierungs- und Bildungslogistik in Deutschland profitiert daher von langfristigen Wartungslieferungen, die die Flottenauslastung auch nach Abschluss der Hauptlieferungen stabilisieren.

Digitalisierung des Bildungswesens schafft nachhaltige Technologieverteilungsnetzwerke

Die Investition von 6,5 Milliarden EUR (6,8 Milliarden USD) im Rahmen des DigitalPakt Schule verpflichtet Anbieter, Tablets, WLAN-Switches und Glasfaserkomponenten an rund 40.000 Schulen zu festen Semesterfristen zu liefern[2]Bundesministerium für Bildung und Forschung, "DigitalPakt Schule Umsetzungsbericht 2024," BMBF.DE. Hardware-Ersatz muss in versiegelten Kisten transportiert und gemäß DSGVO-Vorschriften gelöscht werden, was die Nachfrage nach Mehrwertdiensten wie sicherer Deinstallation und zertifizierter Datenlöschung fördert. Vorhersehbare Projektkalender ermöglichen es Anbietern, Bestände vorzupositionieren und Milkrun-Routen zu fahren, die Leerkilometer reduzieren und die Margen im Markt für Regierungs- und Bildungslogistik in Deutschland stärken.

Auffüllung medizinischer Vorräte treibt den Ausbau der temperaturkontrollierten Infrastruktur voran

Bundesrichtlinien schreiben sechsmonatige nationale Reserven kritischer Medikamente und Geräte vor, die bei 2–8 °C gelagert werden, während ausgewählte Impfstoffe Tiefkühlgeräte bei -70 °C benötigen[3]Deutsches Bundesinstitut für Arzneimittel und Medizinprodukte, "Richtlinien für strategische Medizinvorräte 2024," BFARM.DE. Diese Parameter schränken den Lieferantenpool auf GDP-konforme Lager ein und treiben die Kühlkettengebühren 25–35 % über die Umgebungslagerung. Kontinuierliche Rotationsprotokolle erzeugen monatliche Ausgangs- und Rücklogistikzyklen, die die Lagererlösdichte erhöhen.

Energetische Sanierung öffentlicher Gebäude erzeugt einen Anstieg der Logistik für Baumaterialien

Ein Budget von 14 Milliarden EUR (14,6 Milliarden USD) zielt auf Dämmung, Wärmepumpen und Solaranlagen-Sanierungen in Tausenden von Rathäusern, Polizeistationen und Schulen ab[4]Deutsche Energie-Agentur, "Status des Energieeffizienzprogramms für öffentliche Gebäude 2024," DENA.DE. Projekte bevorzugen Just-in-time-Lieferungen, da öffentliche Einrichtungen keine Lagerflächen haben. Infolgedessen entstehen vorgelagerte Konsolidierungshubs in der Nähe dichter Ballungsräume, die Routenoptimierungseinsparungen für Spediteure in der Regierungs- und Bildungslogistikbranche in Deutschland erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrer- und Lagerpersonalmangel treibt Vertragspreise in die Höhe | -0.8% | National, akut in Hamburg, Bremen, Stuttgart | Kurzfristig (≤ 2 Jahre) |

| Alternde ���ٰ���ß��nbrücken und Eisenbahnknotenpunkte schaffen Planungsunvorhersehbarkeit | -0.6% | National, kritisch im Ruhrgebiet, östliche Bundesländer | Langfristig (≥ 4 Jahre) |

| Steigende Vertragsstrafen in gemeinwirtschaftlichen Verpflichtungen und Schulbusverträgen schrecken Bieter ab | -0.4% | National, konzentriert in ländlichen Bundesländern | Mittelfristig (2–4 Jahre) |

| DSGVO-konforme Cybersicherheitsanforderungen verlängern IT-Logistik-Rollouts | -0.3% | National, akut bei Bundesregierungsverträgen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Arbeitskräftemangel treibt Betriebskosten in allen Dienstleistungskategorien in die Höhe

Deutschland fehlen 120.000 lizenzierte Fahrer, und Sicherheitsfreigaben für Verteidigungstransporte verschärfen die Knappheit, was die Fernverkehrspreise jährlich um 15–20 % steigen lässt. Lagerhäuser konkurrieren um Techniker zur Wartung automatisierter Systeme, während 35 % der aktuellen Fahrer kurz vor dem Ruhestand stehen. Infolgedessen ziehen einige Ausschreibungen im Markt für Regierungs- und Bildungslogistik in Deutschland nur ein oder zwei Angebote an, was den Preiswettbewerb verringert und die Vorlaufzeiten verlängert.

Infrastrukturverschlechterung schafft betriebliche Unvorhersehbarkeit

Gewichtsbeschränkte Brücken behindern 60-Tonnen-Panzerträger und erzwingen Umwege, die Kilometer hinzufügen und das Risiko von Terminstrafen erhöhen. Wartungsabschaltungen der Deutschen Bahn schränken nächtliche Waggonslots ein, die für den Massentransport von Hardware an ländliche Schulen benötigt werden, und untergraben die in öffentlichen Verträgen verankerten Pünktlichkeitskennzahlen. Hohe Vertragsstrafen schrecken kleinere Unternehmen ab und begrenzen die Kapazitätselastizität im Markt für Regierungs- und Bildungslogistik in Deutschland.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert, Mehrwertdienste wachsen stark

Der Transport erfasste 44,70 % des Umsatzes im Jahr 2024, da Übermaßladungen für die Verteidigung, semesterbasierte Technologielieferungen und Baumaterialien die ���ٰ���ß��nflotten voll auslasten. Die Bahn bietet niedrigere Kosten pro Tonnenkilometer für palettierte Sendungen an sächsische Schulen, und der Luftweg übernimmt klassifizierte Ersatzteile für die F-35-Flotte. Die Marktgröße für Regierungs- und Bildungslogistik in Deutschland im Bereich Transport bleibt daher die zentrale Umsatzsäule, auch wenn die Spediteurmargen durch Kraftstoff- und Arbeitseinsätze enger werden.

Mehrwertdienste verzeichnen bis 2030 eine CAGR von 6,10 %, was die Nachfrage nach schulischer Geräteinstallation, DSGVO-konformer Anlagenrückgewinnung und NATO-Dokumentenverwaltung widerspiegelt. Anbieter integrieren diese Aufgaben, um den Ertrag pro Stopp zu steigern und den Querverkauf im Markt für Regierungs- und Bildungslogistik in Deutschland zu stärken. Projektbasierte Verträge dämpfen auch die Saisonalität und stabilisieren die Anlagenauslastung zwischen Verteidigungskonvoi-Spitzen und schulischen Spitzenfenstern.

Nach Endnutzer: Landesregierungen führen, Universitäten treiben Wachstum voran

Landes- und Kommunalverwaltungen kontrollieren 32,30 % der Ausgaben im Jahr 2024, da Deutschlands Länder Polizeifahrzeuge, kommunale IT und Sanierungen öffentlicher Gebäude aus separaten Budgets beschaffen. Ihre verteilten Einrichtungen erfordern eine detaillierte Routenplanung und Mehrfachstopps, die Betreiber mit bundesweiten Depotnetzen bevorzugen.

Hochschuleinrichtungen verzeichnen eine CAGR von 7,20 %, da hybrides Lernen kleine Laborlieferungen ausweitet, die vierteljährlich wiederkehren und Volumina über Semesterspitzen hinaus verteilen. Forschungsförderzyklen bringen hochwertige Instrumente mit engen Liefertoleranzen ein und steigern die Marktgröße für Regierungs- und Bildungslogistik in Deutschland im Zusammenhang mit Universitätscampus. Bundesministerien konzentrieren weniger, aber größere Sendungen, hauptsächlich Rüstungsgüter und medizinische Vorräte, und sichern so Premiumeinnahmen im Sicherheitsbereich.

Geografische Analyse

Berlin ist der Knotenpunkt für Bundesbehördenströme mit täglichen versiegelten LKW-Korridoren nach Bonn, München und Hamburg, die klassifizierte Post und diplomatische Fracht konsolidieren. Bayern und Nordrhein-Westfalen vereinen dichte Verteidigungsfabriken, renommierte Universitäten und Sanierungsbaustellen und erzeugen eine mehrkategorige Nachfrage. Rheinhäfen in Hamburg und Bremen kanalisieren importierte Bildungselektronik und Impfstoffspritzen, während das binnenländische Sachsen die Bahn für Schulcloud-Rollouts nutzt.

Ostdeutsche Bundesländer kämpfen mit Infrastrukturdefiziten, doch Glasfaserausbauten und Sanierungen öffentlicher Gebäude schaffen steigende Lasten, die lokale Spediteure in den Markt für Regierungs- und Bildungslogistik in Deutschland treiben. NATO-Hubs in Rheinland-Pfalz erfordern zweisprachige Dokumentation und rund um die Uhr bewachte Höfe, was Betreiber zwingt, Lagerhäuser in der Nähe von US-Luftwaffenstützpunkten anzusiedeln. Ländliche Bezirke erfordern Milkrun-Modelle für K-12-Lieferungen, aber vorhersehbare Schulkalender ermöglichen es Spediteuren, Bestellungen zu bündeln und Stückkosten zu senken. Das geografische Mosaik belohnt daher Flottenflexibilität und eingebettete Beziehungen auf Landesebene.

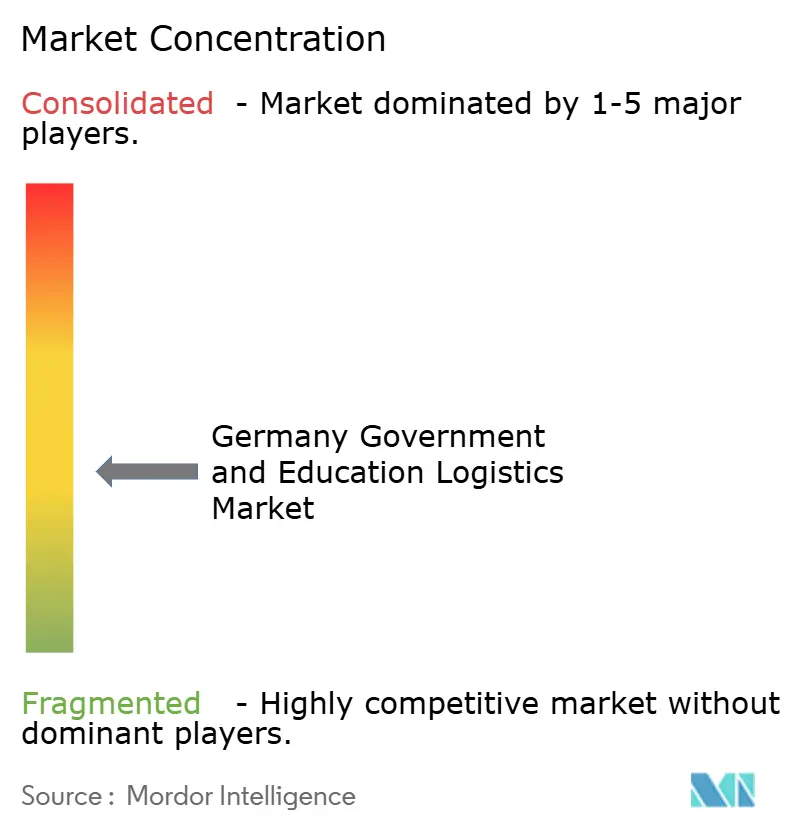

Wettbewerbslandschaft

Der Markt neigt zu etablierten Anbietern mit Sicherheitsfreigaben und temperaturkontrollierten Flächen. DHL Group nutzt sein bundesweites Depotnetz und Bundeswehr-Freigaben, um mehrjährige Rahmenverträge für gepanzerte Fahrzeugteile zu sichern, während Rhenus Group Zolllager mit hauseigenen Zollagenten für NATO-Sendungen kombiniert. Dachser SE nutzt ���ٰ���ß��nhubs in Universitätsstädten, um vierteljährliche Laborgeräte-Routen zu bündeln und die Auslastung in Süddeutschland zu verbessern.

Mittelgroße Spezialisten zielen auf Nischen im Markt für Regierungs- und Bildungslogistik in Deutschland ab, wie z. B. ultrakalte Impfstofflagerung oder DSGVO-konforme Datenlöschungslogistik. Technologische Fähigkeiten – Echtzeit-IoT-Tracker, die Ministeriums-Dashboards speisen – differenzieren Angebote stärker als Preissenkungen.

Jüngste Fusionen, darunter die Übernahme von DB Schenker durch DSV, signalisieren eine Konsolidierung rund um kapitalintensive Anlagen und cybersichere IT-Systeme. Die Wettbewerbsintensität bleibt moderat, da Freigabeerneuerungen, Fahrerüberprüfungen und dedizierte Höfe Markteintrittsbarrieren schaffen, die einer Kommodifizierung entgegenwirken.

Marktführer im Bereich Regierungs- und Bildungslogistik in Deutschland

DHL Group

Rhenus Group

Dachser SE

Kuehne + Nagel

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker ab und fügte 38 deutsche Depots hinzu, die auf Verteidigungs- und öffentliche Sektorkunden ausgerichtet sind.

- Februar 2025: Yusen Logistics eröffnete einen 100-Millionen-USD-Hub in Bottrop, der von kommunalen Behörden mitfinanziert wurde, um Rollouts von Bildungstechnologie abzuwickeln.

- Februar 2025: Dachser erweiterte seine KI-Forschungspartnerschaft mit dem Fraunhofer IAIS zur Optimierung der sicherheitsfreigegebenen Routenplanung.

- November 2024: CEVA Logistics übernahm Bolloré Logistics und stärkte damit die multimodale Kapazität für Notfallversorgungsverträge mit dem Bundesverkehrsministerium.

Berichtsumfang des Marktes für Regierungs- und Bildungslogistik in Deutschland

| Transport | ���ٰ���ß�� |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral-/Bundesregierung |

| Landes- und Kommunalverwaltung |

| �ձ���ٱ徱���ܲԲ��������ö������ |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | ���ٰ���ß�� |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesregierung | |

| Landes- und Kommunalverwaltung | ||

| �ձ���ٱ徱���ܲԲ��������ö������ | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Regierungs- und Bildungslogistik in Deutschland im Jahr 2025?

Die Marktgröße für Regierungs- und Bildungslogistik in Deutschland beträgt im Jahr 2025 18,7 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für dieses Logistiksegment bis 2030?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 eine CAGR von 5,55 % verzeichnet.

Welche Dienstleistungsart hat den größten Umsatzanteil?

Transportdienstleistungen führen mit einem Anteil von 44,70 % im Jahr 2024.

Welche Endnutzerkategorie wächst am schnellsten?

Hochschuleinrichtungen verzeichnen bis 2030 die höchste CAGR von 7,20 %.

Welcher Faktor treibt die Premiumfrachtpreise in der Verteidigungslogistik an?

Übermaß- und klassifizierte Sendungen im Zusammenhang mit Leopard-2A8-Panzern, F-35-Jets und CH-47-Hubschraubern erfordern sicherheitsfreigegebene Schwerlastkorridore, was die Vertragspreise um 30–40 % in die Höhe treibt.

Seite zuletzt aktualisiert am: