Größe und Marktanteil des deutschen E Commerce Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

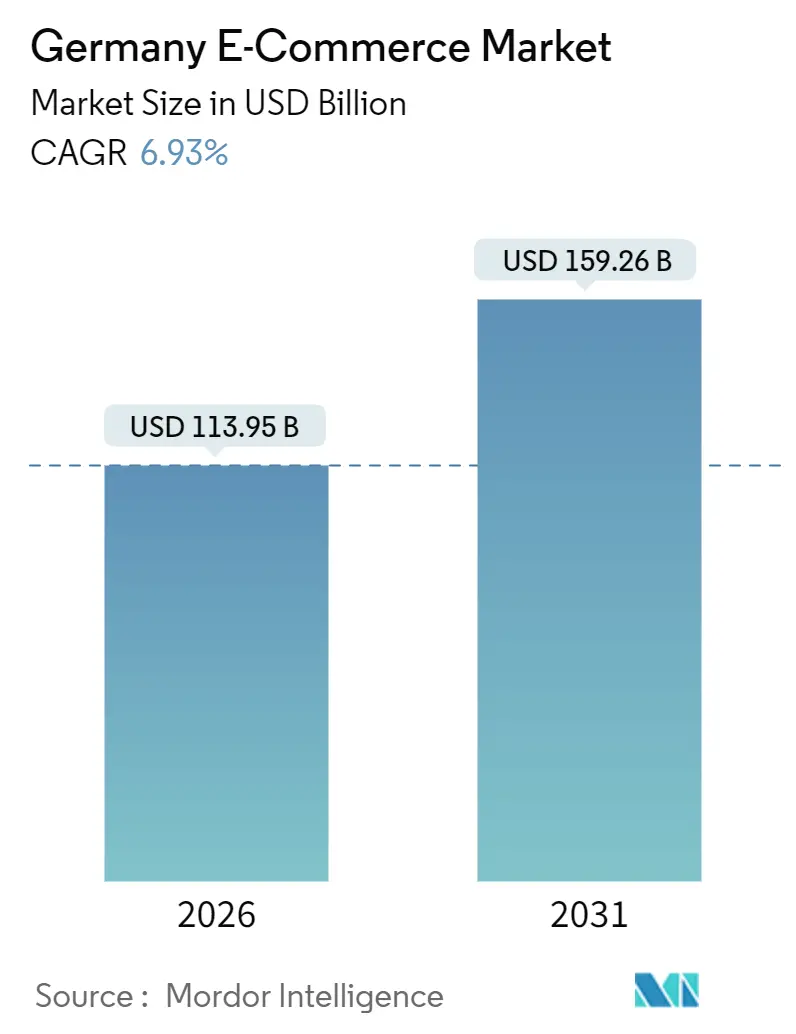

| �Ѳ�����ٲ���öß�� (2026) | 113.95 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 159.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

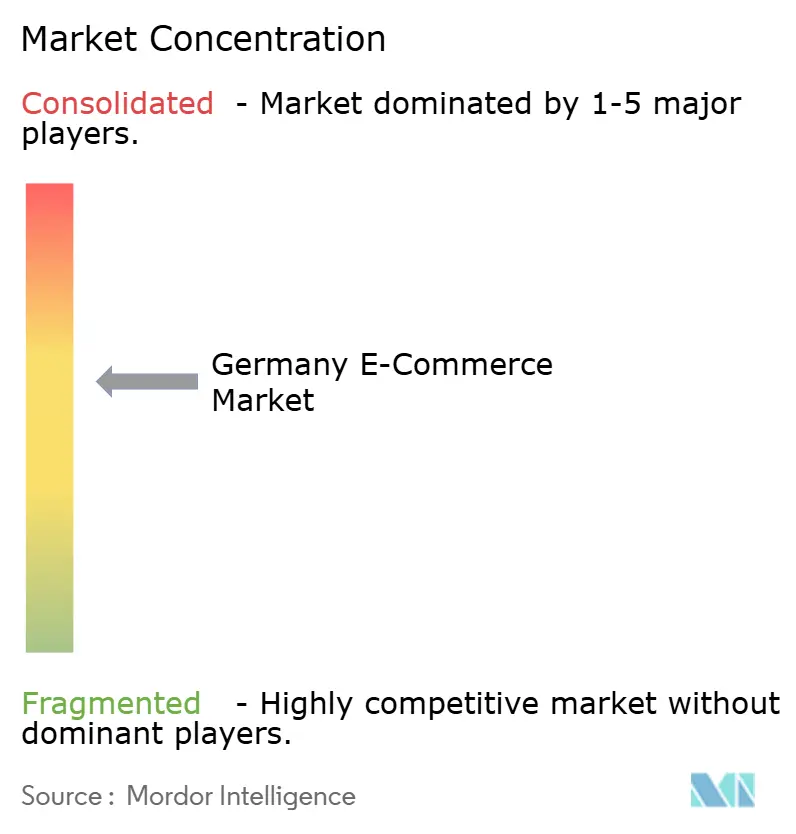

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen E Commerce Markts durch ����������

Die Größe des deutschen E Commerce Markts belief sich im Jahr 2026 auf 113,95 Milliarden USD und soll bis 2031 einen Wert von 159,26 Milliarden USD erreichen, was einem CAGR von 6,93 % für den Prognosezeitraum entspricht. Eine robuste Breitbandpenetration, die Einführung von Sofortzahlungen und ein Wettrennen hin zu schnellerer Auftragserfüllung stützen die stetige Expansion, auch wenn die Compliance-Kosten steigen und das diskretionäre Ausgabeverhalten sich abschwächt. Händler reduzieren Reibungsverluste im Checkout-Prozess durch biometrische Authentifizierung und Konto-zu-Konto-Zahlungen, während der Glasfaserausbau in ländlichen Gebieten die digitale Kluft verringert und neue Postleitzahlen für die Hauszustellung erschließt. Von Risikokapital finanzierter Quick-Commerce verleiht Same-Day-Angeboten zusätzliche Dringlichkeit und veranlasst Supermärkte und Marktplätze dazu, Immobilien zu Micro-Fulfillment-Hubs umzurüsten. Auf der Angebotsseite beschleunigen Verpflichtungen zur CO₂-neutralen Lieferung die Elektrifizierung der Flotten und schaffen einen kapitalintensiven Burggraben, der etablierten Marktteilnehmern zugutekömmt.

Wichtigste Erkenntnisse des Berichts

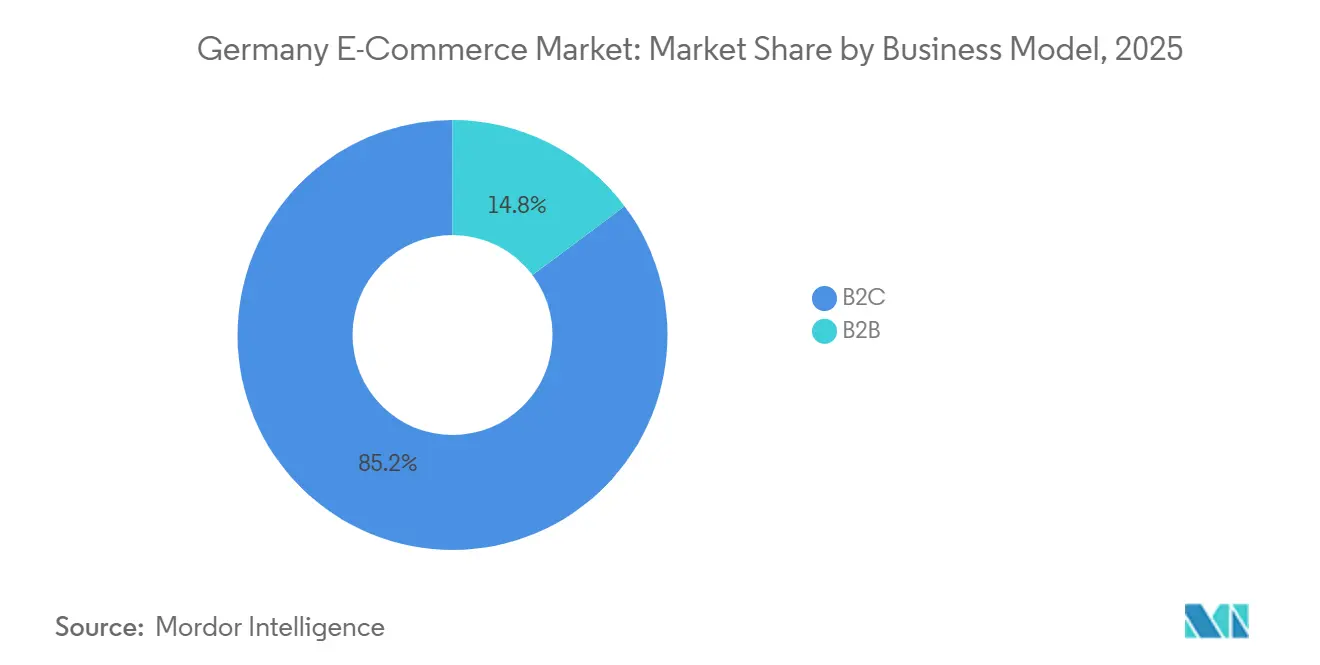

- Nach Geschäftsmodell entfielen auf Business-to-Consumer-Transaktionen im Jahr 2025 85,23 % des deutschen E Commerce Markts, während die elektronische Beschaffung im Business-to-Business-Bereich bis 2031 mit einem CAGR von 9,24 % voranschreitet.

- Nach Geräteart entfielen auf Smartphones im Jahr 2025 63,12 % des deutschen E Commerce Markts, und der Mobile Commerce expandiert bis 2031 mit einem CAGR von 7,01 %.

- Nach Zahlungsmethode entfielen auf digitale Geldbörsen im Jahr 2025 31,09 % des deutschen E Commerce Markts, während Buy-Now-Pay-Later bis 2031 mit einem jährlichen Tempo von 11,23 % zulegt.

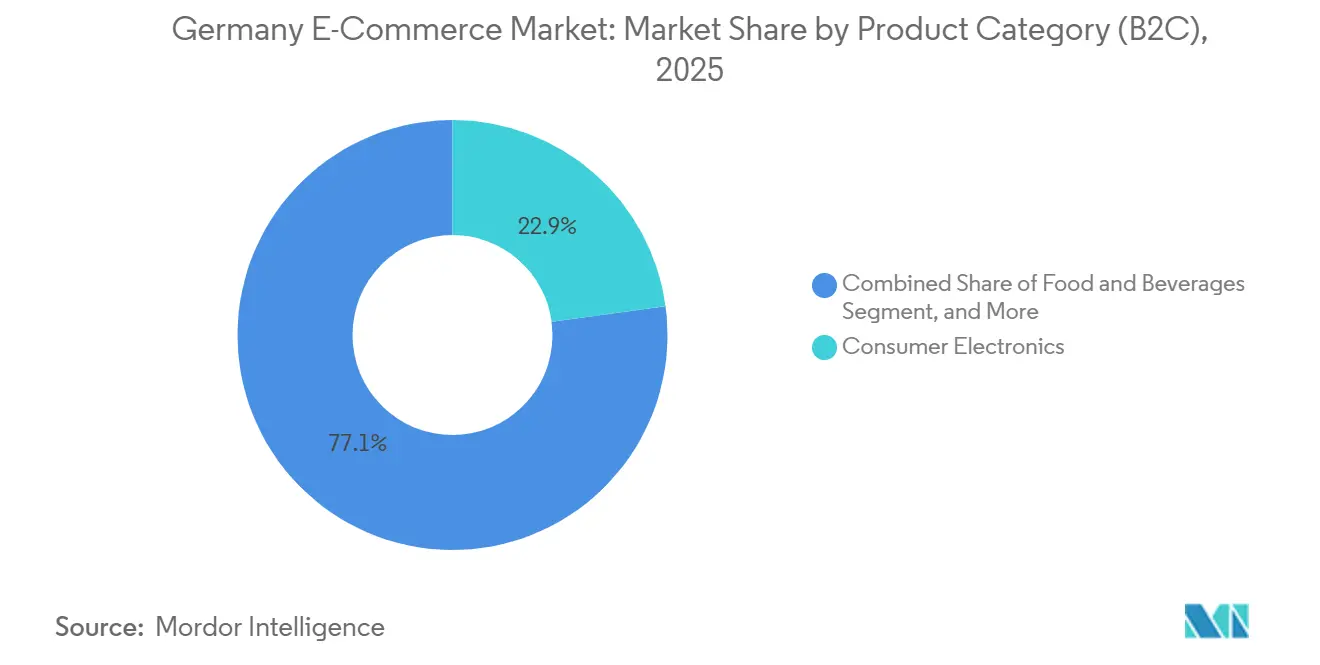

- Nach Produktkategorie führte Unterhaltungselektronik mit einem Umsatzanteil von 22,87 % am deutschen E Commerce Markt im Jahr 2025, während Lebensmittel und Getränke bis 2031 mit einem CAGR von 10,86 % wachsen sollen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen E Commerce Markts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung SEPA-freundlicher Zahlungsoptionen steigert Konversionsraten | +1.2% | Deutschland mit Ausstrahlungseffekten auf Österreich und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Quick-Commerce-Start-ups treibt die Nachfrage nach Same-Day-Delivery an | +1.5% | Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Mittelstands-Beschaffungsplattformen | +1.1% | Baden-Württemberg, Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützten Personalisierungs-Engines | +1.0% | Plattformgesteuerte Einführung bundesweit | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Gigabit-Initiative erweitert die Hochgeschwindigkeitsversorgung im ländlichen Raum | +0.9% | Brandenburg, Mecklenburg-Vorpommern, Sachsen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Präferenz für CO₂-neutrale Lieferungen | +0.7% | Urbane Kernzonen einschließlich Frankfurt, Köln, Stuttgart | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Ausweitung SEPA-freundlicher Zahlungsoptionen steigert Konversionsraten

Die flächendeckende Einführung von SEPA-Sofortzahlungen im Oktober 2025 beseitigte den letzten Clearance-Engpass im deutschen Checkout-Prozess und ermöglichte eine Abwicklung in unter 10 Sekunden, während für grenzüberschreitende Käufer die Wechselkursintransparenz entfiel.[1]Europäische Zentralbank, "Einführung von SEPA-Sofortzahlungen," ecb.europa.eu Zahlungsabwickler dokumentierten einen Rückgang der Warenkorbabbrüche um 12 % bei der Altersgruppe der 25- bis 44-Jährigen, während Händler im Vergleich zu Kartennetzwerken 40–60 Basispunkte pro Transaktion einsparten. Kleine Unternehmen erschließen sich nun inkrementelle Margen, die kostenlose Retouren und Treue-Gutscheine quersubventionieren. Die Infrastruktur stärkt zudem die kulturelle Präferenz für Lastschriften, erleichtert regionalen Anbietern den Markteintritt und verringert deren Abhängigkeit von globalen Wallet-Anbietern. Starke Kundenauthentifizierungsregeln, die in PSD2 verankert sind, gewährleisten biometrische Sicherheit, ohne die Benutzerfreundlichkeit zu beeinträchtigen, und halten Betrugsraten unter dem Durchschnitt der Kartennetzwerke.

Aufstieg von Quick-Commerce-Start-ups treibt die Nachfrage nach Same-Day-Delivery an

Start-ups wie Flink und Gorillas sicherten sich in den Jahren 2024–2025 Finanzierungsmittel in Höhe von 890 Millionen EUR und eröffneten 340 Micro-Fulfillment-Center, die sich innerhalb von 2 Kilometern um dicht besiedelte Stadtteile clustern. Beratungsschätzungen zufolge erfasste Quick-Commerce bis 2025 6 % der Lebensmittelausgaben in den zehn größten deutschen Metropolen. Eine Bestelldichte von mehr als 12 Lieferungen pro Fahrer und Stunde hält die Stückkosten marginal positiv, begrenzt aber die tragfähige Expansion auf wohlhabende urbane Kerngebiete. Supermarktketten reagierten darauf, indem sie Partnerschaften mit diesen Unternehmen eingingen oder diese übernahmen, um Marktanteile zu sichern – so investierte REWE 50 Millionen EUR, um die 10-Minuten-Lieferung auf 15 weitere Städte auszudehnen. Obwohl das Wachstum explosionsartig verläuft, hängt die Rentabilität von technologiegesteuerter Routenplanung und der Verfügbarkeit von Arbeitskräften ab, was das Segment anfällig für Lohninflation macht.

Digitalisierung von Mittelstands-Beschaffungsplattformen

Deutschlands Lieferkettensorgfaltspflichtengesetz verpflichtet mittelständische Hersteller zur Dokumentation menschenrechtlicher Sorgfaltspflichten und beschleunigt die Einführung von Cloud-E-Procurement-Software, die Compliance-Metadaten einbettet. Das Transaktionsvolumen bei Mercateo und Wucato stieg im Jahr 2025 um 22 % bzw. 19 %, da Unternehmen E-Mail-basierte Bestellanforderungen durch API-verknüpfte Kataloge ersetzten. Der Business-to-Business-Kanal weist nun eine nachhaltige CAGR-Prognose von 9,24 % auf, gestützt durch durchschnittliche Warenkorbgrößen von über 500 EUR und eine geringere Preiselastizität. Interoperabilitätslücken bestehen jedoch fort, da 60 % der Mittelstandsunternehmen noch immer On-Premises-ERP-Systeme ohne moderne API-Schichten betreiben, was Middleware-Integration erfordert und die vollständige Automatisierung verzögert. Langfristig wirkt das gesetzlich vorgeschriebene Transparenzgebot als struktureller Rückenwind, der die historisch B2C-zentrierte Ausrichtung des deutschen E Commerce Markts verringert.

Integration von KI-gestützten Personalisierungs-Engines steigert die Warenkorbgröße

Händler, die Machine-Learning-Empfehlungssysteme in ihre Schaufenster integrierten, verzeichneten im Jahr 2025 einen Anstieg des durchschnittlichen Bestellwerts um 14–19 %.[2]Adobe, "KI-gestützte Personalisierung im E Commerce," adobe.com Zalandos Größenempfehlungstool reduzierte Moderetouren um 11 Prozentpunkte – eine erhebliche Einsparung in einem Segment, in dem die Rückwärtslogistik mehr als 9 EUR pro Artikel kosten kann. Generative-KI-Styling-Assistenten bei About You verlängerten die Sitzungsdauer um 23 % und steigerten die Konversion um 8 %, was beweist, dass beratungsintensive Erlebnisse in messbaren Umsatz übersetzt werden können. Dynamische Preisgestaltungsmodule fügen zudem 2–4 Prozentpunkte Marge hinzu, indem sie selbstlernend aus Wettbewerbs-Feeds und Bestandsgeschwindigkeit lernen. Das Haupthindernis ist Deutschlands strenge DSGVO-Durchsetzung, die die Zustimmungsraten zum Verhaltens-Tracking im Vergleich zu Märkten wie Spanien um rund 40 % senkt und so verfügbare Daten für das Modelltraining begrenzt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Last-Mile-Arbeitskräftemangel infolge einer alternden Belegschaft | -1.1% | Leipzig, Dortmund, nationale Logistikzentren | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten des VerpackG und Recyclingvorgaben | -0.8% | Bundesweit, besonders ausgeprägt für KMU | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch grenzüberschreitende Marktplätze mit extrem niedrigen Preisen | -0.9% | Mode- und Haushaltswaren-Segmente | Mittelfristig (2–4 Jahre) |

| Prüfung durch das Bundeskartellamt bei marktdominanten Marktplätzen | -0.5% | Berliner Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Last-Mile-Arbeitskräftemangel infolge einer alternden Belegschaft hemmt den Markt

Deutschlands Kurierdienstleistungsbelegschaft schrumpfte im Jahr 2025 um 7 % im Jahresvergleich, da der Arbeitspool der unter 35-Jährigen kleiner wurde, was Transportunternehmen dazu veranlasste, die Löhne um 11 % anzuheben. Der Mangel ist besonders ausgeprägt in mittelgroßen Städten, wo Lagerjobs mit geregelten Arbeitszeiten Fahrer abwerben. Autonome Bürgersteig-Roboter, die von DHL getestet werden, überschreiten kaum eine Geschwindigkeit von 6 km/h und sind auf Fußgängerzonen beschränkt, was die Skalierbarkeit begrenzt. Der Arbeitskräfteengpass verzögert Same-Day-Rollouts über Metropolkerne hinaus und treibt Lieferzuschläge für Verbraucher in ländlichen Gebieten in die Höhe, was einige Käufer zurück zu Click-and-Collect drängt. Geplante Visaerleichterungen für Logistikfachkräfte aus Nicht-EU-Ländern stoßen auf politischen Widerstand, was auf eine strukturell angespannte Lage bis mindestens 2027 hindeutet.

Compliance-Kosten des VerpackG und der Recyclingvorgaben hemmen den Markt

Jeder Händler, der nach Deutschland liefert, muss Verpackungsmengen in der LUCID-Datenbank registrieren und Beiträge an Duale Systeme zahlen, die zwischen 0,80 und 2,50 EUR pro Kilogramm liegen, zuzüglich hoher Bußgelder bei Nichteinhaltung. Eine Umfrage aus dem Jahr 2025 ergab, dass 38 % der kleinen Online-Händler ungeplante Rechts- und Beratungskosten von mehr als 15.000 EUR hatten, was die Betriebsmargen um 1,2–1,8 Prozentpunkte schmälerte.[3]Handelsblatt, "Entwicklungen auf dem deutschen E Commerce Markt," handelsblatt.com Vorgaben zu Recyclinganteilen trieben die Materialkosten um 12–18 % in die Höhe, da Primärkunststoffe unter dem Preis von Recyclingäquivalenten gehandelt wurden, was die Verpackungsbudgets belastete. Grenzüberschreitende Händler umgehen häufig die Durchsetzung, was konforme inländische Händler in einen Kostennachteil versetzt. Sofern die Prüfkapazitäten nicht ausgebaut werden, wird das ungleiche Spielfeld bestehen bleiben und die Wettbewerbsfähigkeit lokaler KMU einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung verringert den Vorsprung von B2C

Die Größe des deutschen E Commerce Markts für Business-to-Consumer-Aktivitäten betrug im Jahr 2025 85,23 % des Gesamtwerts, was den ausgereiften Status von Verbraucherplattformen bestätigt. Hingegen sollen Business-to-Business-Kanäle mit einem CAGR von 9,24 % expandieren, angetrieben durch gesetzlich vorgeschriebene Lieferkettentransparenz, die Mittelstandsunternehmen in Richtung Cloud-Beschaffung drängt. Gewerbliche Käufer schätzen höhere Warenkorbwerte, häufig zwischen 500 und 5.000 EUR, was Erfüllungskosten abfedert. Marktplatzbetreiber nutzen Compliance-Module, die Zertifikate automatisch befüllen und Regulierung so in ein Serviceunterscheidungsmerkmal verwandeln. Dennoch dominiert veraltete On-Premises-ERP noch immer bei 60 % der mittelständischen Hersteller, was temporäre Middleware-Brücken erforderlich macht. Integrationsrollouts dauern typischerweise 12–18 Monate, was die unmittelbare Konversion verlangsamt, aber eine mehrjährige Wachstumsbahn für Plattformanbieter schafft. Die Konvergenz lässt vermuten, dass B2B bis Ende des Jahrzehnts einen merklich größeren Marktanteil am deutschen E Commerce Markt beanspruchen könnte, ohne die Verbraucherseite zu kannibalisieren.

B2C schafft weiterhin Mehrwert durch Mobile-First-Design, Influencer-Discovery und Abonnement-Commerce, obwohl sich sein Wachstum verlangsamt, da die urbane Durchdringung die Sättigungsgrenze erreicht. Quick-Commerce kannibalisiert den Supermarkt-Fußgängerverkehr und veranlasst etablierte Marktteilnehmer, Dark Stores in bestehende Netzwerke zu integrieren. Loyalitäts-Ökosysteme, die Streaming, Zahlungen und Logistik verbinden, vertiefen die Kundenbindung weiter. Trotzdem erodieren steigende Compliance- und Arbeitskosten die B2C-Margen und schaffen Anreize zur Diversifizierung in Produktkategorien mit höheren Ticketpreisen und in den grenzüberschreitenden Verkauf. Langfristig stabilisiert das Dual-Engine-Wachstumsmodell den deutschen E Commerce Markt, indem es stabile Verbrauchervolumina mit schneller wachsender Unternehmensbeschaffung ausbalanciert.

Nach Gerätetyp (B2C): Mobile Dominanz gestaltet Checkout-Flows neu

Smartphones machten im Jahr 2025 63,12 % der B2C-Bestellungen aus, und das mobile Kaufvolumen steigt mit einem CAGR von 7,01 %. Progressive Web-Apps beseitigen die Reibungsverluste nativer Downloads, während biometrische Authentifizierung den Checkout auf einen einzigen Klick reduziert. Händler, die für 5G-Geschwindigkeiten optimieren, berichten von Verbesserungen der mobilen Konversionsrate um 9 Prozentpunkte. Desktops bleiben für komplexe, sorgfältig abgewogene Käufe und für geschäftliche Beschaffungsbörsen bevorzugt. Der Tablet-Anteil ist marginal und bedient Kiosk- und Couch-Commerce-Anwendungsfälle. Durchschnittliche Warenkorbwerte auf Mobilgeräten liegen hinter dem Desktop zurück – 52 EUR gegenüber 89 EUR –, was Impulskäufe und Bildschirmbeschränkungen widerspiegelt.

Mobile-zentrische Benutzererfahrung liefert 40 % höhere Sitzungs-zu-Kauf-Quoten dank automatisch ausgefüllter Zahlungsdaten und geotriggerter Promotions. Gerätefingerprinting wird jedoch weniger zuverlässig, da datenschutzbewusste Nutzer Cookies löschen und IP-Adressen rotieren, was Betrugsmodelle erschwert. Im deutschen E Commerce Markt umfassen Gegenmaßnahmen verhaltensbasierte Biometrie und Identitäts-Tokens auf Carrier-Ebene. Da 5G-Rollouts ländliche Gebiete flächendeckend erschließen, wird Mobile seine Führungsposition zementieren, während Desktop eine Nische in Unternehmens-Workflows behält, wo mehrzeilige Bestellungen und Tabellenuploads größere Bildschirme erfordern.

Nach Zahlungsmethode (B2C): BNPL gewinnt an Bedeutung, während Wallets stagnieren

Digitale Geldbörsen verarbeiteten 2025 31,09 % des Transaktionswerts, aber ihr Anteil stagniert, da SEPA-Sofortüberweisungen den relativen Vorteil von Stored-Value-Intermediären verringern. Das Buy-Now-Pay-Later-Volumen expandiert jährlich um 11,23 %, wobei Klarna, PayPal Pay Later und Affirm im vergangenen Jahr 4,2 Milliarden EUR in Deutschland abwickelten. Typische BNPL-Ticketgrößen liegen zwischen 180 und 220 EUR und konzentrieren sich auf Mode und Elektronik. Wallet-Anbieter reagieren, indem sie Ratenzahlungsfunktionen einbetten, während Kartennetzwerke eigene BNPL-Add-ons einführen, um den Interchange zu verteidigen.

BaFins Vorschlag aus dem Jahr 2025, BNPL-Anbieter als Kreditinstitute einzustufen, könnte Kapitalanforderungen erhöhen und Bonitätsprüfungen vorschreiben, was das Wachstum bremsen würde. Sofortige Konto-zu-Konto-Überweisungen untergraben die Preissetzungsmacht von Wallets, indem sie Händlern 40–60 Basispunkte einsparen. Bei margenschwächeren Kategorien wie Lebensmitteln kann diese Differenz die Logistikinflation ausgleichen. Im deutschen E Commerce Markt gestaltet die Zahlungsdiversifizierung daher Checkout-Stacks um, wobei Händler Orchestrierungsschichten einführen, die nach Kosten und Genehmigungswahrscheinlichkeit weiterleiten.

Nach Produktkategorie (B2C): Lebensmittel beschleunigen sich, Elektronik reift

Unterhaltungselektronik erfasste im Jahr 2025 22,87 % der Ausgaben, gestützt durch hohe Smartphone-Ersatzzyklen und anhaltende Nachfrage nach Home-Office-Ausrüstung. Das Wachstum kühlt sich jedoch ab, da sich die Upgrade-Intervalle von 24 auf 30 Monate verlängern. Demgegenüber sollen Lebensmittel und Getränke mit einem CAGR von 10,86 % expandieren, getragen von Abonnement-Meal-Kits, algorithmischer Nachbestellung und gekühltem Micro-Fulfillment. Cold-Chain-Investitionen in Höhe von 320 Millionen EUR in den Jahren 2024–2025 senkten die Logistikkosten pro Bestellung auf 3,50–4,20 EUR und steigerten die Rentabilität bei Warenkorbwerten über 45 EUR.[4]Roland Berger, "Quick-Commerce-Marktanalyse," rolandberger.com

Mode und Beauty beanspruchen jeweils zweistellige Anteile und setzen auf AR-Anprobewerkzeuge, um Retouren zu reduzieren. Asiatische Plattformen mit extrem niedrigen Preisen erodieren inländische Modemargen, indem sie die zollfreie Einfuhrgrenze von 150 EUR ausnutzen. Heimwerken und Medien bleiben Nischenbereiche, sind aber stabil, und Pharmazeutika werden durch Verschreibungsvorschriften eingeschränkt. Im Laufe des Prognosezeitraums wird die Größe des deutschen E Commerce Markts für Lebensmittel den Abstand zur Elektronik verringern, da Quick-Commerce die schnelle Lebensmittellieferung normalisiert und Haushalte routinemäßige Einkäufe zunehmend online erledigen.

Geografische Analyse

Deutschland belegt den ersten Platz beim absoluten europäischen E Commerce-Umsatz, liegt jedoch beim Pro-Kopf-Ausgaben hinter Frankreich und dem Vereinigten Königreich zurück, da kulturelle Präferenzen noch immer dem stationären Einkauf zugutekommen. Der grenzüberschreitende Handel trug im Jahr 2025 18 % der Verbraucherkäufe bei, ermöglicht durch die EU-Mehrwertsteuerharmonisierung und gemeinsame Logistikkorridore. Glasfaserausbauten verringerten die Bandbreitenlücke zwischen Stadt und Land zwischen 2023 und 2025 von 28 auf 14 Prozentpunkte. Die Konversionsraten in ländlichen Gebieten stiegen innerhalb von sechs Monaten nach einer Glasfaser-Inbetriebnahme um 18 %, da sich die Seitenladezeiten verbesserten und Videodemos ruckelfrei abgespielt werden konnten. Dennoch hinkt Sachsen mit einer Gigabit-Abdeckung von 67 % noch hinterher, was die Reichweite nationaler Kampagnen fragmentiert.

Die regulatorische Angleichung durch den Digitale-Dienste-Gesetz vereinfacht die inhaltliche Compliance über Grenzen hinweg, während die strenge DSGVO-Durchsetzung das Verhaltens-Tracking einschränkt, indem sie explizite Einwilligung erfordert und so das adressierbare Publikum im Vergleich zu Spanien um 40 % reduziert. Deutschlands Lieferkettensorgfaltspflichtengesetz begünstigt vertikal integrierte Marken, die Zulieferer der zweiten Ebene bereits kontrollieren, und setzt Marktplätze unter Druck, die intransparente Lagerbestände aggregieren. SEPA-Sofortzahlungen verringern Checkout-Abbrüche für niederländische und österreichische Käufer und senken Gebühren für Händler.

Paneuropäische Fulfillment-Hubs in Leipzig, Dortmund und Frankfurt verarbeiten Bestellungen für Polen, die Tschechische Republik und Österreich und stärken Deutschlands Rolle als regionalen Logistik-Knotenpunkt. Dennoch erfassen extrem preisgünstige asiatische Marktplätze bereits 8 % des inländischen Mode- und Haushaltswarenvolumens, indem sie Zollschlupflöcher ausnutzen. Ein EU-Vorschlag zur Abschaffung der Bagatellgrenze im Jahr 2027 könnte die Parität wiederherstellen, aber die Zollprüfungskapazitäten bleiben ein potenzieller Engpass.

Wettbewerbslandschaft

Amazon.de, Otto und Zalando halten zusammen rund 40 % des Brutto-Warenwerts und hinterlassen eine lange Liste von Nischenspezialisten und regionalen Akteuren, die durch Kuration, Nachhaltigkeit oder hyperlokal ausgerichtete Lieferung konkurrieren. Das Selbstbegünstigungsverbot des Bundeskartellamts aus dem Jahr 2024 zwang Plattformen, Logistik zu entbündeln, und ermöglichte Drittanbieter-Netzwerken, Händler mit günstigeren ländlichen Pakettarifen zu gewinnen. Zalandos KI-Empfehlungs-Suite steigerte Warenkorbgrößen um 19 % und senkte Retouren um 11 Punkte, was eine technologiegestützte Margenverteidigung verdeutlicht. Quick-Commerce-Insurgenten aggregieren 890 Millionen EUR an Finanzierungen, doch ihre Abhängigkeit von dicht besiedelten urbanen Clustern lässt Vorortmärkte für Supermarkt-Hybride offen.

Ultrapreisgünstige Importe aus Asien intensivieren den Preisdruck und drängen inländische Händler zu einer Differenzierung über Dienstleistungen: Same-Day-Delivery, umweltfreundliche Verpackung und lokale Beschaffung. Compliance-Kosten im Rahmen des VerpackG und des Lieferkettensorgfaltspflichtengesetzes kippen das Spielfeld zugunsten kapitalreicher etablierter Marktteilnehmer, die in der Lage sind, den Dokumentationsaufwand zu absorbieren. Industrielle Distributoren sehen Weißflächen im E-Procurement, da 60 % der Mittelstandsunternehmen noch immer veraltete Systeme betreiben. Plattformen, die Kataloginhalte mit Compliance-Reporting bündeln, dürften Marktanteile konsolidieren. Langfristig werden KI-gestützte Personalisierung, Nachhaltigkeitszertifizierungen und Zahlungsoptionalität zu Tischstandards im gesamten deutschen E Commerce Markt.

Führende Unternehmen der deutschen E Commerce-Branche

Amazon.de

eBay.de

eBay Kleinanzeigen

Idealo Internet GmbH

Otto GmbH and Co KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amazon.de kündigte eine Expansion in Höhe von 1,2 Milliarden EUR an, bei der vier Fulfillment-Center in Leipzig, Dortmund, Erfurt und Magdeburg hinzugefügt werden sollen, mit dem Ziel einer Lieferung innerhalb von 24 Stunden für 95 % der Postleitzahlen und der Schaffung von 3.500 Arbeitsplätzen bis 2027.

- November 2025: Zalando erwarb einen Anteil von 25 % an About You für 280 Millionen EUR, was gemeinsame Lagerbestände und KI-basierte Personalisierung auf beiden Modeplattformen ermöglicht.

- September 2025: Die Otto Group verpflichtete sich, 500 Millionen EUR zu investieren, um bis 2030 klimaneutrale Logistik zu erreichen, mit dem Einsatz von 1.200 Elektrotransportern und 300 Lastenfahrrädern sowie der Installation von 450 Schnellladestationen an städtischen Depots.

- Juli 2025: REWE Digital investierte 50 Millionen EUR, um die Partnerschaft mit Flink auf 15 neue Städte auszuweiten und Micro-Fulfillment mit REWEs Lieferantennetzwerk zu integrieren.

- Mai 2025: MediaMarktSaturn fusionierte seine MediaMarkt- und Saturn-Websites zu einer einzigen E Commerce-Plattform und investierte 120 Millionen EUR in Cloud-Infrastruktur und KI-Empfehlungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen E-Commerce-Markt als alle Business-to-Consumer- und Business-to-Business-Verkäufe von physischen Waren und Dienstleistungen, die auf einer öffentlichen Internetseite oder App bestellt und über ein elektronisches Instrument bezahlt werden.

Ausgeschlossen sind Transaktionen, die vollständig in virtuellen Umgebungen abgewickelt werden, reine In-App-Mikropayments und Peer-to-Peer-Ticket-Wiederverkäufe.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Buy Now Pay Later (BNPL)

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor haben in Berlin, Hamburg, München und zwei weiteren Städten Interviews mit Führungskräften der Paketlogistik, Marktplatzhändlern und mittelständischen Markenmanagern geführt. Diese Gespräche halfen uns dabei, Konversionstrichter, Retourenquoten und die Dynamik von geldbörsenbasierten Bezahlvorgängen zu verifizieren und Lücken zu schließen, die öffentliche Daten offen lassen.

Desk Research

Wir begannen mit einer strukturierten Schreibtischarbeit, bei der wir Basisdaten von öffentlichen Einrichtungen wie dem Statistischen Bundesamt, den Verkehrsberichten der Bundesnetzagentur und dem Online-Monitor des Deutschen Einzelhandelsverbandes sammelten. Eurostat-Handelstabellen, deutsche Zollversanddaten und Erhebungen der EZB zum Verbraucherzahlungsverkehr vertieften unser Verständnis von grenzüberschreitenden Zahlungsströmen und bevorzugten Zahlungswegen. Proprietäre Feeds von D&B Hoovers und Dow Jones Factiva wurden für Einzelhandelsanmeldungen, Finanzierungsrunden und Angaben von Paketdienstleistern ausgewertet, die den durchschnittlichen Bestellwert und die Annahmen über die Stückkosten präzisieren. Diese Liste dient der Veranschaulichung; viele andere offene und abonnierte Ressourcen wurden während der Validierung angezapft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben ein Top-down-Konzept angewandt, das mit dem nationalen Einzelhandelsumsatz, der Internetdurchdringung und den durchschnittlichen Online-Ausgaben pro Nutzer beginnt, die dann um den Marktanteil, grenzüberschreitende Leckagen und die Digitalisierung der B2B-Beschaffung bereinigt werden. Ausgewählte Bottom-up-Kontrollen, Lieferanten-Roll-ups und stichprobenartige ASP × Paketvolumen, begründen die Gesamtwerte. Zu den Schlüsselvariablen des Modells gehören die Breitbandabdeckung der Haushalte, die Paketdichte pro Kopf, der Mobilfunkanteil an den Sitzungen, die Verbreitung der digitalen Brieftasche und die inflationsbereinigten Warenkorbwerte. Die Prognosen werden durch eine multivariate Regression erstellt, die diese Einflussfaktoren und die erwartete politische Förderung der Gigabit-Infrastruktur miteinander verbindet. In Fällen, in denen die Bottom-up-Anhaltspunkte dürftig waren, wurden die Lücken mit gleitenden Dreijahresdurchschnitten geglättet, die sich an der Einschätzung der Primärforschung orientieren.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans und die Überprüfung durch leitende Analysten. Jede Abweichung von mehr als fünf Prozent gegenüber unabhängigen Indikatoren löst eine erneute Prüfung aus. Das Modell wird jedes Jahr aktualisiert und zwischenzeitlich überarbeitet, wenn wesentliche Ereignisse, wie Änderungen der Steuervorschriften oder größere Fusionen und Übernahmen von Plattformen, eintreten.

Warum unsere E-Commerce-Basislinie für Deutschland verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfangsgrenzen, Währungen oder Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Abweichungen führen, gehören die Einbeziehung von Dienstleistungen wie Reisen in die Gesamtwerte, die Entwicklung der durchschnittlichen Verkaufspreise und die Kadenz, mit der die Wechselkurse festgelegt werden. Die Zahlen von Mordor beruhen auf einem klaren, nur auf Waren bezogenen Umfang, einer jährlichen Umbasierung der Wechselkurse und einem offen ausgewiesenen Aktualisierungsrhythmus, die den Entscheidungsträgern einen zuverlässigen Überblick über den Mittelwert geben.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 106,23 B (2025) | ���������� | |

| USD 100,60 B (2024) | Regionale Beratung A | Lässt B2B-Transaktionen aus und wendet Vorjahres-FX an |

| EUR 92,40 B (2025) | Industrieverband B | Ausschließlicher Geltungsbereich für Privatkunden, ohne grenzüberschreitende Zuflüsse |

| USD 64,30 B (2024) | Globale Unternehmensberatung C | GMV beschränkt sich auf den Plattform-zu-Verbraucher-Kanal |

Diese Vergleiche zeigen, dass unser diszipliniertes Scoping und unser jährlicher Aktualisierungsrhythmus eine ausgewogene Ausgangsbasis liefern, die transparent, auf öffentliche Variablen rückführbar und für zukünftige Aktualisierungen wiederholbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Einzelhandelsumsatz in Deutschland heute?

Die Größe des deutschen E Commerce Markts erreichte im Jahr 2026 113,95 Milliarden USD und verfolgt einen CAGR von 6,93 % in Richtung 159,26 Milliarden USD bis 2031.

Welches Segment wächst innerhalb des deutschen E Commerce am schnellsten?

Lebensmittel und Getränke führen beim Wachstum mit einem CAGR von 10,86 %, getragen durch Quick-Commerce-Lebensmittel und Abonnement-Meal-Kits.

Welcher Anteil des deutschen Online-Umsatzes erfolgt bereits über Mobilgeräte?

Smartphones generierten im Jahr 2025 63,12 % des B2C-Bestellvolumens, und der mobile Anteil steigt jährlich um rund 7 %.

Wie dominant ist Amazon im deutschen Online-Einzelhandel?

Amazon.de zusammen mit Otto und Zalando macht rund 40 % des Brutto-Warenwerts aus, was auf ein mäßig konzentriertes Wettbewerbsfeld hindeutet.

Warum stehen Buy-Now-Pay-Later-Dienste unter regulatorischer Beobachtung?

Die BaFin hat vorgeschlagen, BNPL-Anbieter als Kreditinstitute einzustufen, was Kapitalanforderungen und Bonitätsprüfungen vorschreiben würde und ihre jährliche Wachstumstrajektorie von 11,23 % bremsen könnte.

Welche regulatorischen Kosten wirken sich am stärksten auf deutsche Online-Händler aus?

Die Einhaltung des Verpackungsgesetzes, das die Registrierung von Verpackungen und die Zahlung von Recyclinggebühren vorschreibt, kann die Margen von KMU aufgrund von Rechts- und Materialkosten um 1,2–1,8 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: