Deutschland-Kontraktlogistikmarkt-Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 30.43 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 31.06 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 34.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland-Kontraktlogistikmarkt-Analyse von ����������

Die Größe des Deutschland-Kontraktlogistikmarktes wird im Jahr 2026 auf 31,06 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 30,43 Milliarden USD, mit Projektionen für 2031 von 34,42 Milliarden USD, was einer Wachstumsrate von 2,07 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch steigende E-Commerce-Fulfillment-Volumina, zunehmende Komplexität in den eingehenden Elektrofahrzeug-Lieferketten und eine erhöhte Nachfrage nach BIP-konformen Kühlkettendienstleistungen getragen. Das neue Lieferkettensorgfaltspflichtengesetz veranlasst Hersteller und Einzelhändler dazu, Logistikaktivitäten an konforme Drittanbieter auszulagern, während Lagerautomatisierung und KI die Produktivität ausreichend verbessern, um höhere Lohnkosten aufzufangen. Gleichzeitig formen Investitionen in die Dekarbonisierung der Fahrzeugflotte und striktere Immobilienwirtschaft die Betriebsmodelle um und begünstigen Anbieter mit Skalierung, technologischer Tiefe und multimodalen Fähigkeiten. Die Wettbewerbsdynamik entwickelt sich weiter, nachdem DSV der Übernahme von DB Schenker zugestimmt hat – ein Geschäft, das die Verhandlungsmacht im deutschen Kontraktlogistikmarkt neu gestalten wird.

Wichtigste Erkenntnisse des Berichts

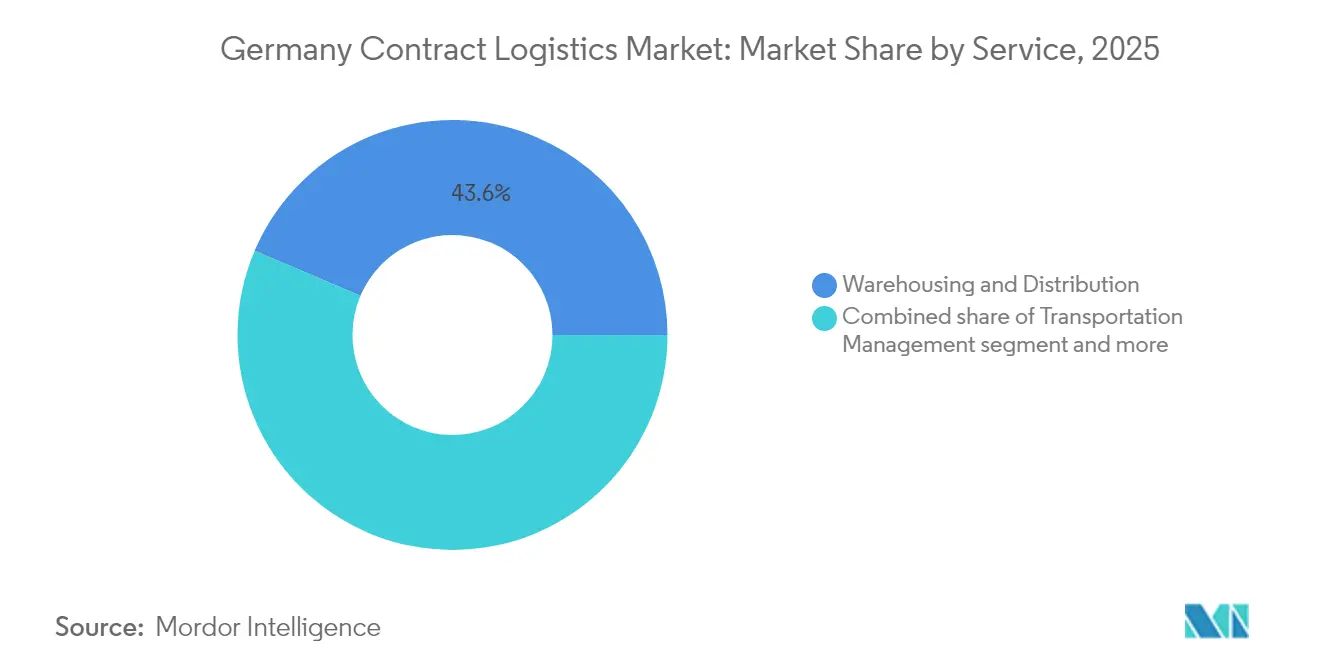

- Nach Dienstleistung hielt Lagerung und Distribution im Jahr 2025 einen Marktanteil von 43,60 % am Deutschland-Kontraktlogistikmarkt. Die Deutschland-Kontraktlogistikmarkt-Größe für Mehrwertdienstleistungen wird voraussichtlich mit einer CAGR von 3,92 % im Zeitraum 2026–2031 wachsen.

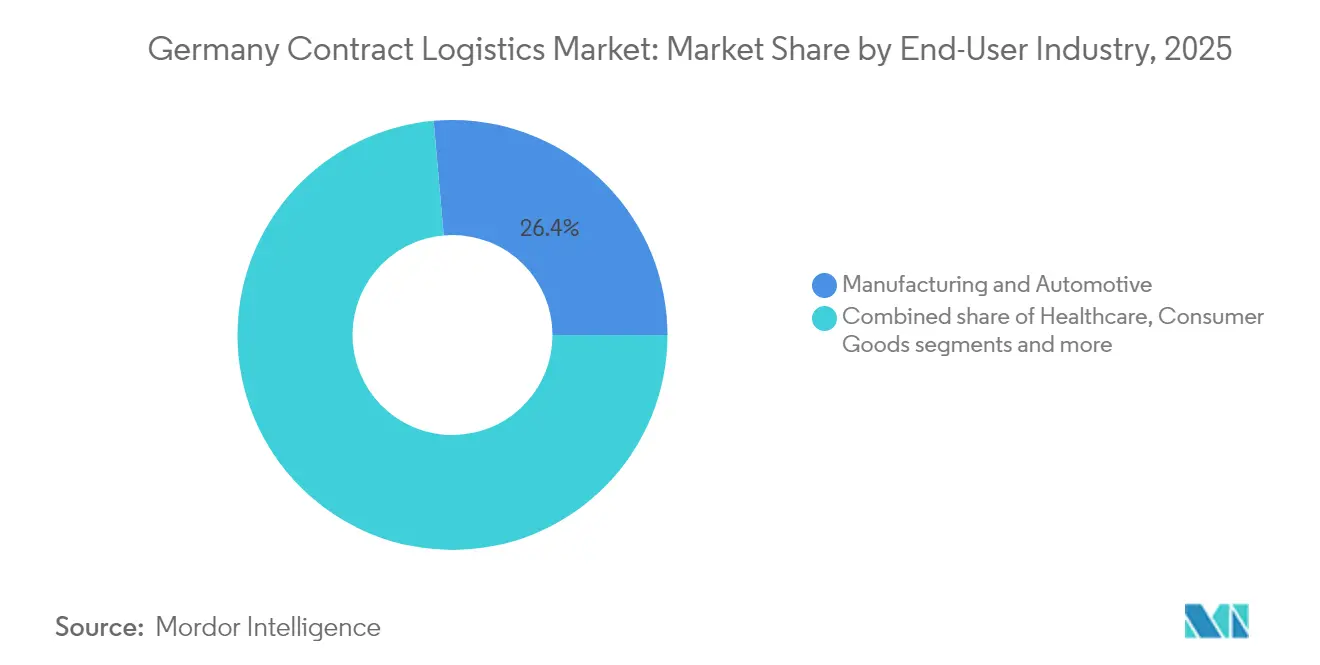

- Nach Endverbraucherbranche entfielen auf Fertigung und Automobil im Jahr 2025 26,40 % der Deutschland-Kontraktlogistikmarkt-Größe. Der Deutschland-Kontraktlogistikmarkt für Gesundheitswesen und Pharmazeutika wird voraussichtlich mit der höchsten Rate von 4,65 % CAGR im Zeitraum 2026–2031 expandieren.

- Nach Vertragslaufzeit hielt Langfristig (größer als oder gleich 1 Jahr) im Jahr 2025 einen Marktanteil von 67,30 % am Deutschland-Kontraktlogistikmarkt, während Kurzfristig (weniger als 1 Jahr) im Prognosezeitraum die höchste erwartete CAGR von 3,25 % aufweist.

- Nach Geografie hatte Nordrhein-Westfalen im Jahr 2025 einen Marktanteil von 23,20 % am Deutschland-Kontraktlogistikmarkt. Der Deutschland-Kontraktlogistikmarkt für Ostdeutschland wird voraussichtlich mit einer CAGR von 3,60 % im Zeitraum 2026–2031 wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Deutschland-Kontraktlogistikmarktes

Treiberauswirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der B2C-E-Commerce-Durchdringung | +2.0% | Bundesweit, am stärksten in großen städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf Elektrofahrzeug- und Batterieproduktion | +1.8% | Bayern und ��������-��ü���ٳٱ������ | Mittelfristig (2–4 Jahre) |

| Compliance-Outsourcing gemäß Lieferkettensorgfaltspflichtengesetz | +1.5% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Ausbau der inländischen Pharma- und Biotechproduktion | +2.8% | Hessen, Berlin-Brandenburg | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Lagerrobotern und KI | +2.0% | Logistikzentren bundesweit | Mittelfristig (2–4 Jahre) |

| Unternehmensinterne Dekarbonisierungsziele für den Transport | +1.0% | Bundesweit, Schwerpunkt urbane Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Beschleunigter E-Commerce verstärkt Paketvolumina

Der B2C-E-Commerce erreicht inzwischen 74 % der deutschen Verbraucher und treibt Fulfillment- und Last-Mile-Verkehr auf Rekordhöhen, was die Attraktivität der Auslagerung an Drittlogistiker (3PLs) erhöht, die Automatisierungs- und Omnichannel-Fähigkeiten skalieren können. Die Pakeldichte, insbesondere in den Ballungsräumen Ruhrgebiet und Berlin, ermöglicht eine Routenoptimierung, die die Lieferkosten pro Einheit senkt und Einzelhändler dazu veranlasst, mehrjährige Fulfillment-Mandate im Deutschland-Kontraktlogistikmarkt zu vergeben. Roboter- und Ware-zur-Person-Systeme verkürzen die Auftrags-zu-Versand-Zyklen und unterstützen Same-Day-Delivery-Versprechen, die für Mode- und Unterhaltungselektronikverkäufer zu einem Differenzierungsmerkmal geworden sind.

Der Elektrofahrzeug-Übergang gestaltet die eingehenden Warenströme neu

Deutschland ist nach wie vor Europas größter Fahrzeugproduzent, doch die Plattformelektrifizierung fügt hochwertige Batteriemodule und die Handhabung gefährlicher Güter zur eingehenden JIT- und JIS-Logistik hinzu. Dedizierte Sequenzierungszentren nahe der Montagewerke in Bayern und ��������-��ü���ٳٱ������ werden ausgebaut, und Anbieter, die ISO 45001- und ADR-Konformität garantieren können, sichern sich Mehrwerkverträge. Diese Komplexität erhöht die Outsourcing-Intensität im Deutschland-Kontraktlogistikmarkt, da OEMs ihr Kapital auf Zellproduktionslinien statt auf Lagerflächen konzentrieren.

Das Lieferkettensorgfaltspflichtengesetz fördert compliance-orientiertes Outsourcing

Seit Januar 2024 gilt das Gesetz für Unternehmen mit mindestens 1.000 Beschäftigten und sieht Bußgelder von bis zu 2 % des globalen Umsatzes bei Verstößen vor. Hersteller haben daraufhin eingehende Transparenz, Lieferantenbewertung und prüfungsbereite Dokumentation an 3PLs mit ausgereiften ESG-Plattformen übergeben. Anbieter, die regulatorisches Know-how mit Blockchain-Rückverfolgbarkeit kombinieren, haben die Pipeline-Anfragen verdreifacht, was zu höheren Vertragswerten und längeren Laufzeiten im Deutschland-Kontraktlogistikmarkt führt.

Die inländische Pharmaexpansion steigert die Nachfrage nach Kühlkettendienstleistungen

Deutschland beherbergt Europas größte pharmazeutische Produktion, und Biologika, mRNA-Impfstoffe sowie Zelltherapien erfordern zunehmend eine strenge Handhabung bei 2 °C – 8 °C oder Tiefsttemperaturen bis zu -196 °C. Logistics4Pharma hat in Kelsterbach Trockenversandgefäße ergänzt, die kryogene Bedingungen aufrechterhalten können, und UPS Healthcare hat in Frankfurt ein neues Mehrbereichs-Cross-Docking-Lager in Betrieb genommen. Infolgedessen wachsen die Kühlkettenvolumina mehr als doppelt so schnell wie der gesamte Deutschland-Kontraktlogistikmarkt und unterstützen Premiumpreise.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an LKW-Fahrern und Lagerpersonal | −1.2% | Bundesweit, besonders akut in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Spitzenlogistik-Immobilienmieten und Bodenknappheit | −0.8% | Zentrale städtische Regionen | Langfristig (≥ 4 Jahre) |

| Strenge Emissionsvorschriften erhöhen Flottenkosten | −0.7% | Städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Inputkosten bei gedämpfter Industrieproduktion | −0.9% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Arbeitskräftemangel treibt Betriebskosten in die Höhe

Vakanzen für Fahrer und Lagermitarbeiter erreichten im Jahr 2024 etwa 500.000, während das Durchschnittsalter der Fahrer auf 47,2 Jahre anstieg, was zu gesetzlichen Lohnerhöhungen von 3,42 % führte. Anbieter im Deutschland-Kontraktlogistikmarkt investieren in Schulungsakademien und flexible Dienstpläne, doch der Arbeitskräftemangel fügt der Kostenbasis Volatilität hinzu und begrenzt die Kapazitäten in Spitzensaisons.

Emissionsstandards verursachen Flotteninvestitionen

Euro VII und CO₂-basierte Mautgebühren fügen diesel-betriebenen Schwerlastfahrzeugen jährliche Zusatzkosten von 46.500 EUR (53.737,35 USD) hinzu, verglichen mit weniger als 2.000 EUR (2.311,28 USD) für emissionsfreie Optionen[1]Analysezentrum, "CO₂-basierte Bemautung erhöht Kosten für Dieselflotten," Transport & Environment, transportenvironment.org. Die Investitionskosten-Lücke hält nach wie vor von einer vollständigen Elektrifizierung für Langstreckentransporte ab, was zu selektivem Einsatz und höheren Abschreibungsplänen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerung hält die Skalierung, Mehrwertdienstleistungen beschleunigen sich

Lagerung und Distribution erwirtschaftete im Jahr 2025 43,60 % des Umsatzes im Deutschland-Kontraktlogistikmarkt, gestützt durch umfangreiche Cross-Docking- und regionale Fulfillment-Center entlang der Rhein-Ruhr-Achse. Das Segment profitiert von dichten ���ٰ���ß��n-, Schienen- und Binnenwasserstraßenverbindungen, die die Vorlaufzeiten zu den westeuropäischen Verbrauchermärkten verkürzen, doch Kostendruck durch Bodenknappheit und Arbeitskräftemangel führt zu einem starken Anstieg der Automatisierungsrate. Autonome mobile Roboter kommissionieren und platzieren kleine Pakete, während automatisierte Lager- und Entnahmesysteme die Palettendichte erhöhen, den Durchsatz um 25 % steigern und eine höhere Auslastung der knappen Lagerflächen unterstützen.

Mehrwertdienstleistungen, die von Kommissionierung über Verpackung bis hin zur Endlinien-Leichtmontage reichen, werden voraussichtlich mit einer CAGR von 3,92 % wachsen und damit den gesamten Deutschland-Kontraktlogistikmarkt übertreffen. Kunden verlangen zunehmend eine marktnahe Konfiguration, um Bestandsrisiken zu reduzieren und Produkteinführungen zu beschleunigen, insbesondere für Unterhaltungselektronik und Industriemaschinen. Diese spezialisierten Aufgaben erfordern Margen von 200–300 Basispunkten über der einfachen Lagerung, und Anbieter nutzen digitale Zwillinge, um Prozessabläufe zu modellieren, bevor physische Anlagen gebunden werden. Infolgedessen wächst der Druck auf kleinere Betreiber, in Fähigkeiten und Technologie zu investieren oder mit größeren 3PLs zu kooperieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an

Fertigung und Automobil stellen mit 26,40 % im Jahr 2025 nach wie vor den größten Anteil an der Deutschland-Kontraktlogistikmarkt-Größe, unterstützt durch hochfrequente Materialflüsse in die Werke in Bayern und ��������-��ü���ٳٱ������. Die Branche sieht sich jedoch mit einer gedämpften Industrieproduktion und einem beschleunigten Wandel hin zu Elektrofahrzeugen konfrontiert, was Layout- und Bestandsprofile verschiebt. Anbieter rüsten Sequenzierungszentren für Batteriemodule nach, übernehmen Brandschutzstandards und überarbeiten Transportverpackungen, um das Risiko eines thermischen Durchgehens zu mindern.

Gesundheitswesen und Pharmazeutika verzeichnen mit einer CAGR von 4,65 % die schnellste Wachstumsdynamik, angetrieben durch Biologika und Zell- und Gentherapien, die eine strenge BIP- und GMP-konforme Handhabung erfordern. Kühlkettenvolumina wachsen fast doppelt so schnell wie der gesamte Deutschland-Kontraktlogistikmarkt, und spezialisierte 3PLs haben sich durch Echtzeit-Temperaturtransparenz, qualifizierte Verpackung und lückenlose regulatorische Dokumentation differenziert. UPS Healthcare, DB Schenker und Pfenning erweitern ihre temperaturgesteuerten Flächen, was weitere Fusionen und Übernahmen auslöst, da Generalisten nach Premiumvertikalen suchen. Marktteilnehmer im Deutschland-Kontraktlogistikmarkt erkennen, dass hochmargige Gesundheitsverträge den Kostendruck durch Standarddienstleistungen ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertragslaufzeit: Flexibilität gewinnt an Nachfrage

Langfristige Vereinbarungen von einem Jahr oder mehr decken nach wie vor 67,30 % der Verträge im Deutschland-Kontraktlogistikmarkt ab und bieten die Planungssicherheit, die investitionsintensive Maßnahmen wie dedizierte Automatisierung und Nachhaltigkeitsupgrades unterstützt. Automobil- und Konsumgüterversender bevorzugen mehrjährige Laufzeiten, um Kapazitäten in der Nähe von Montagewerken oder Bevölkerungszentren zu sichern. Dennoch wachsen kurzfristige Verträge mit einer Laufzeit von weniger als einem Jahr mit einer CAGR von 3,25 % und spiegeln damit eine erhöhte makroökonomische Unsicherheit und einen raschen technologischen Wandel wider.

Der Wandel ist in den E-Commerce-Spitzensaison-Playbooks sichtbar, in denen Händler sechsmonatige Fulfillment-Verträge verlangen, die sowohl Belegschaft als auch Roboterflotten bedarfsgerecht skalieren. Anbieter reagieren mit modularer Lagerung, variablen Kostenstrukturen und leistungsgebundener Preisgestaltung, um die Rentabilität zu sichern und gleichzeitig die Flexibilitätserwartungen zu erfüllen. Robotik als Dienstleistung ermöglicht die Vermeidung von Investitionsausgaben und gleicht Abschreibungszeiträume mit kürzeren Verpflichtungen ab. Diese Dynamiken verstärken den Wettbewerbsdruck im Deutschland-Kontraktlogistikmarkt, da agile mittelständische Spezialisten in Reaktionsfähigkeit gegen globale etablierte Anbieter konkurrieren.

Geografische Analyse

Nordrhein-Westfalen bleibt der größte regionale Knotenpunkt und trägt im Jahr 2025 23,20 % des Umsatzes im Deutschland-Kontraktlogistikmarkt bei, gestützt durch den Duisburger Hafen und dichte Autobahnachsen. Das Duisburg Gateway Terminal fügt 850.000 TEU jährliche Kapazität hinzu und verbessert die intermodale Konnektivität, die die Hinterlandtransportkosten für containerisierte Importe senkt. Die Nähe zu den Benelux-Seehäfen und dichten Verbraucherpopulationen stützt eine robuste Lagernachfrage mit Leerstandsraten unter 3 % in der Rhein-Ruhr-Region und regt spekulative mehrstöckige Entwicklungen mit erneuerbaren Energielösungen an.

Ostdeutschland, das Berlin, Brandenburg, Sachsen, Sachsen-Anhalt und Thüringen umfasst, ist mit einer CAGR von 3,60 % das am schnellsten wachsende Gebiet, beflügelt durch Teslas Gigafabrik in Grünheide und Intels Halbleiterverpflichtung in Höhe von 30 Milliarden EUR (34,67 Milliarden USD). Logistikparks in der Nähe des Flughafens Leipzig/Halle und schienenerschlossene Standorte entlang des A14-Korridors ziehen Elektronik-, Life-Sciences- und Batterieanbieter an, die Zugang zu qualifizierten Arbeitskräften und wettbewerbsfähig bepreistem Land suchen. Der 500-Milliarden-EUR-Infrastrukturfonds (577,82 Milliarden USD) der Bundesregierung priorisiert östliche Korridore und verspricht Autobahnausbauten und digitale Schienenverbesserungen, die die Deutschland-Kontraktlogistikmarkt-Größe in der Region weiter erhöhen könnten.

Hamburg und Schleswig-Holstein profitieren vom Tiefwasserhafen Hamburg, der im Jahr 2024 über 220 Millionen Tonnen Fracht umgeschlagen hat. Die Aufnahme von Logistikflächen im ersten Quartal 2025 stieg im Jahresvergleich um 89 % auf 125.000 qm, was den erneuerten Containerdurchsatz und die steigende Zwischenlagerung von Offshore-Windenergiekomponenten widerspiegelt. Bayern und ��������-��ü���ٳٱ������, historisch gesehen Automobilhochburgen, konfigurieren ihre Lieferketten für Elektroantriebe neu und schaffen neue eingehende Warenströme für Batteriezellen und recycelbare Materialien. Der daraus resultierende Bedarf an Gefahrstofflagerung, Just-in-Sequence-Shuttles und grünen Transportkorridoren diversifiziert die Dienstleistungsnachfrage im Deutschland-Kontraktlogistikmarkt weiter.

Wettbewerbslandschaft

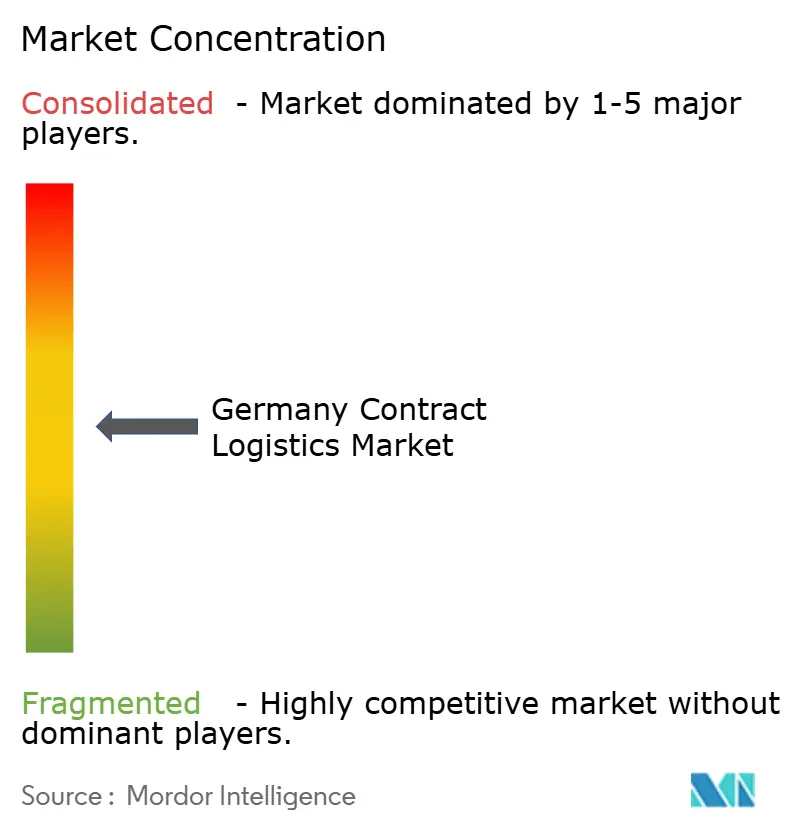

Das oberste Segment wird von DHL Supply Chain, DSV-DB Schenker (nach Abschluss), Kühne + Nagel und UPS Healthcare besetzt, die zusammen bedeutende, aber nicht dominante Marktanteile kontrollieren, was auf eine moderate Marktkonzentration hinweist. DSVs Kauf von DB Schenker für 14,3 Milliarden EUR (16,53 Milliarden USD) fügt 60.000 Mitarbeiter hinzu und treibt den Pro-forma-Umsatz auf 39,3 Milliarden EUR (45,42 Milliarden USD), wodurch der zweitgrößte globale Kontraktlogistikanbieter entsteht. Die Integrationsstrategie konzentriert sich auf Netzwerksynergien in Europa und Nordamerika, während die deutschen Aktivitäten Kompetenzüberschneidungen absorbieren und redundante Einrichtungen rationalisieren werden, wodurch die Wettbewerbspreis-Benchmarks im Deutschland-Kontraktlogistikmarkt neu gestaltet werden.

Technologische Differenzierung übertrifft die reine Skalierung. DHL hat mehr als 7.000 Roboter eingesetzt und sein Robotik-Kompetenzzentrum in Troisdorf ausgebaut, was einen schnellen standortübergreifenden Rollout von autonomen mobilen Robotern (AMR), Vision-Picking und KI-gesteuerter Personalplanung ermöglicht. Hellmann Worldwide Logistics hat seine globale Kontraktlogistik-Sparte im Jahr 2025 durch neue Hubs in Osnabrück und mobile Automatisierungspiloten in Singapur ausgebaut, hat jedoch auch pharmazeutische BIP-Zertifizierungen hinzugefügt, um die Gesundheitskompetenz zu stärken. Mittelständische Spezialisten wie Logistics4Pharma konzentrieren sich auf Tiefkühlkapazitäten und Compliance-Beratung, was ihnen erlaubt, trotz kleinerer Präsenz hochmargige Nischen zu besetzen.

Nachhaltigkeitsverpflichtungen prägen die Wettbewerbspositionen. DB Schenker und DHL streben bis 2030 einen 100 % fossilen-freien Fernlinienbetrieb in Deutschland an, was Bestellungen für batteriebetriebene 19-t-Starre-LKW antreibt und Wasserstoff-Brennstoffzellen-Zugmaschinen auf Hub-zu-Hub-Strecken erprobt. Anbieter nutzen intermodale Verlagerungen, insbesondere durch Duisport-gebundene Schienenstrecken, um Emissionen zu reduzieren und die Eurovignette-CO₂-Mautbelastung zu mindern. Kunden bewerten 3PL-Angebote zunehmend nach der Treibhausgasintensität, was kleinere Betreiber dazu zwingt, mit assetleichten Grüntechnologieplattformen zu kooperieren oder im Deutschland-Kontraktlogistikmarkt verdrängt zu werden.

Führende Unternehmen der Deutschland-Kontraktlogistikbranche

DHL Supply Chain & Global Forwarding

Dachser SE

Kuehne + Nagel

Rhenus Logistics

DSV Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,53 Milliarden USD) ab und bildete damit eine Logistikgruppe mit etwa 160.000 Mitarbeitern und einem prognostizierten Umsatz von 41,6 Milliarden EUR (48,07 Milliarden USD).

- Januar 2025: Prologis erwarb ein 380.000 qm großes Logistikportfolio in Hamburg, Rhein-Neckar, Hannover und Nürnberg und erweiterte seinen deutschen Fußabdruck in fünf Jahren um 50 %.

- Januar 2025: Geis Group schloss die Übernahme von Gras Group und Krüger-Filialen ab, fügte 700 Mitarbeiter hinzu und erweiterte die IDS-Netzwerkabdeckung.

- Dezember 2024: Aprojects übernahm Futuretrans Logistik und integrierte eine Flotte von 20 LKW, 24 Trailern und einen 16.000 qm großen Standort in Döbeln in seinen europäischen ���ٰ���ß��ntransportarm.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Kontraktlogistikmarkt als alle ausgelagerten, mehrjährigen Verträge, bei denen ein spezialisierter 3PL den inländischen oder grenzüberschreitenden Transport, die Lagerhaltung und Mehrwertaufgaben (Kitting, leichte Montage, Reverse Logistics) für Waren, die innerhalb des Landes, in das Land oder aus dem Land heraus bewegt werden, übernimmt. Nach Angaben von ���������� werden die Einnahmen zum vollen Anlandewert erfasst, während rein innerbetriebliche Logistikausgaben nicht berücksichtigt werden.

Ausschluss vom Geltungsbereich: Einmalige Spot-Fracht, Post und eigenständige Kurier- oder Express-Paketdienste fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Dienstleistung

- Transportmanagement

- ���ٰ���ß��

- Schiene

- Luft

- See

- Lagerung und Distribution

- ��ü������ٳٱ�/�ձ������ٳܰ�������ٱ�ܱ����

- ���������-��ü������ٳٱ�/���������-�ձ������ٳܰ�������ٱ�ܱ����

- Mehrwertdienstleistungen (Kommissionierung, Verpackung, Montage usw.)

- Transportmanagement

- Nach Endverbraucherbranche

- Fertigung und Automobil

- Konsumgüter und Einzelhandel (einschließlich E-Commerce)

- Hochtechnologie und Elektronik

- Gesundheitswesen und Pharmazeutika

- Öl, Gas und Chemikalien

- Sonstige Endverbraucher

- Nach Vertragslaufzeit

- Kurzfristig (Weniger als 1 Jahr)

- Langfristig (Größer als oder gleich 1 Jahr)

- Nach Geografie

- Nordrhein-Westfalen

- Hamburg und Schleswig-Holstein

- Niedersachsen und Bremen

- Hessen / Rhein-Main

- Bayern

- ��������-��ü���ٳٱ������

- Rheinland-Pfalz und Saarland

- Ostdeutschland (Berlin, Brandenburg, Sachsen, Sachsen-Anhalt, Thüringen)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit 3PL-Managern, Logistikleitern von Verladern, Beschaffungsleitern und regionalen Handelsgremien in Nordrhein-Westfalen, Bayern und Hamburg bestätigten die Ergebnisse der Studie, passten den durchschnittlichen Preis pro Palette an und klärten den Mix der Vertragslaufzeiten sowie die anstehenden Kapazitäten.

Desk Research

Mit Daten des Statistischen Bundesamtes, des Kraftfahrt-Bundesamtes, der Eurostat-Handelskuben und der Bundesvereinigung Logistik haben wir Frachtströme, Lagerflächen und Lkw-Auslastung kartiert. Öffentliche Unterlagen, Investorendecks und die seriöse Fachpresse enthüllten Vertragsabschlüsse und Preisveränderungen. Unser Team zapfte dann D&B Hoovers, Dow Jones Factiva und Questel Patentfeeds an, um Verladeraufteilungen, Deal Alerts und Automatisierungshinweise zu verfeinern. Die genannten Quellen veranschaulichen unsere Arbeit am Schreibtisch und erheben keinen Anspruch auf Vollständigkeit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell von Mordor beginnt mit einer Top-Down-Neuberechnung von Tonnenkilometern und Lager-Kubikmeter-Tagen, wandelt diese anhand von durch die Befragten verifizierten Durchschnittswerten in Einnahmen um und gleicht die Gesamtwerte mit selektiven Bottom-Up-Lieferanten-Roll-ups ab. Schlüsselvariablen wie der E-Commerce-Anteil, die Automobilproduktion, der Platz in der Kühlkette, der Mix der Vertragslaufzeiten und der Dieselindex fließen in eine multivariate Regression ein, die das Basisjahr 2024 bis 2030 projiziert. Die verbleibenden Lücken werden durch Interpolation auf der Grundlage primärer Erkenntnisse geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe auf Anomalien, Peer-Reviews und Abweichungsschwellen überprüft. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitlich überprüft, wenn Kraftstoffspitzen, größere 3PL-Fusionen oder regulatorische Änderungen auftreten.

Warum Mordors deutsche Kontraktlogistik-Baseline einer Überprüfung standhält

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen breitere Dienstleistungskörbe zusammenstellen, Wechselkurse an verschiedenen Tagen festschreiben oder globale Wachstumsfaktoren anwenden, die vor Ort nicht getestet wurden.

Mordors ausdrückliche Ausschlüsse, die Anpassung der Vertragsdauer und die jährliche Aktualisierung verringern diese Lücken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 30,43 B (2025) | ���������� | - |

| 236,2 MRD. USD (2024) | Globale Unternehmensberatung A | Zählt die gesamte Logistik und die internen Ausgaben |

| USD 19,96 B (2024) | Regionale Beratung B | Wachstumsextrapolation; keine Aufteilung der Vertragslaufzeiten |

| USD 13,14 B (2024) | Fachzeitschrift C | Umfrage unter Kleinverladern; lässt wertschöpfende Arbeit aus |

Diese Vergleiche zeigen, dass die disziplinierte Variablenauswahl und die regelmäßige Validierung von Mordor den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deutschland-Kontraktlogistikmarkt derzeit?

Der Markt wird im Jahr 2026 auf 31,06 Milliarden USD bewertet und soll bis 2031 auf 34,42 Milliarden USD ansteigen.

Welche Region führt den Deutschland-Kontraktlogistikmarkt an?

Nordrhein-Westfalen ist die größte Region mit einem Marktanteil von 23,20 % im Jahr 2025, bedingt durch seine dichte Infrastruktur und die Nähe zu europäischen Verbraucherzentren.

Welche Endverbraucherbranche wächst am schnellsten?

Gesundheitswesen und Pharmazeutika expandieren mit einer CAGR von 4,65 %, angetrieben durch strenge Kühlkettenanforderungen und eine steigende Biologikaproduktion.

Wie wirkt sich das Lieferkettensorgfaltspflichtengesetz auf das Logistik-Outsourcing aus?

Das Gesetz schreibt umfassende Menschenrechts- und Umweltprüfungen vor und veranlasst Unternehmen, ihre Logistik an 3PLs mit robusten Compliance-Systemen auszulagern, was Vertragsvolumina und -werte steigert.

Welche Rolle spielt die Automatisierung im Deutschland-Kontraktlogistikmarkt?

Lagerroboter und KI steigern die Produktivität und mildern den Arbeitskräftemangel, unterstützen langfristige Outsourcing-Verträge und helfen Anbietern, die Margen trotz Lohninflation aufrechtzuerhalten.

Seite zuletzt aktualisiert am: