Größe und Marktanteil des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

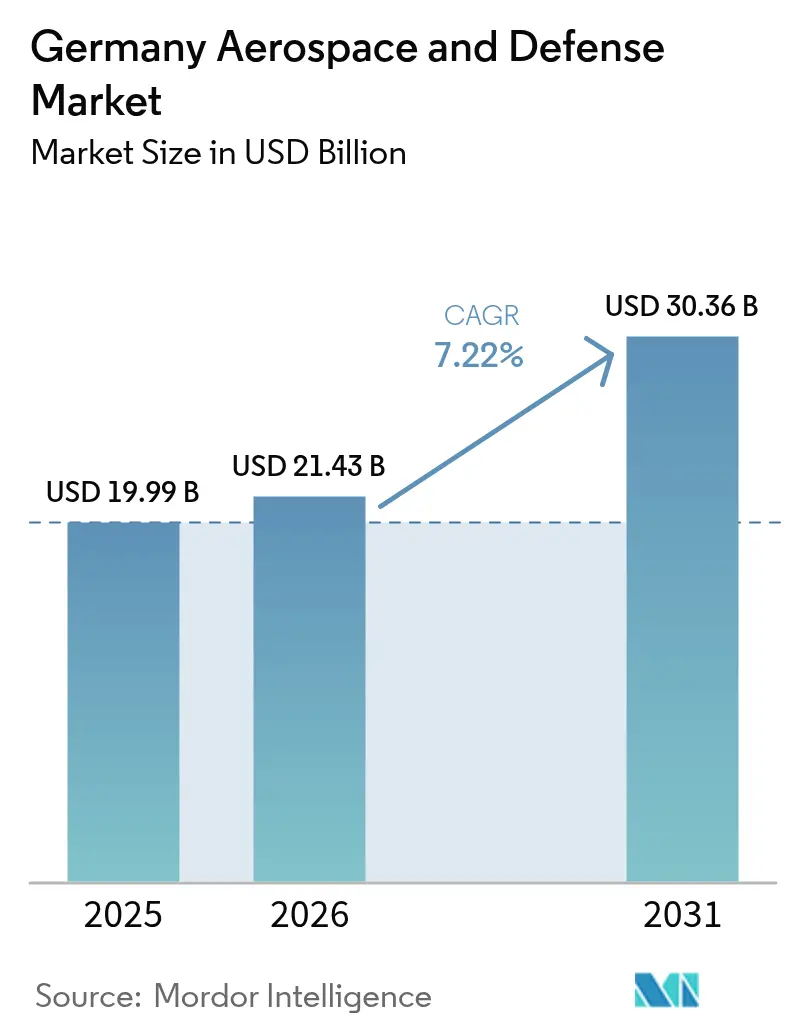

| Marktgröße im Basisjahr (2025) | 19.99 Milliarden US-Dollar |

| Marktgröße (2026) | 21.43 Milliarden US-Dollar |

| Marktgröße (2031) | 30.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes durch ����������

Die Größe des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes soll von 19,99 Milliarden USD im Jahr 2025 auf 21,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,22 % über den Zeitraum 2026–2031 einen Wert von 30,36 Milliarden USD erreichen.

Die deutsche Luft- und Raumfahrt- sowie Verteidigungsbranche hat einen erheblichen Wandel durchlaufen, der durch verstärkte geopolitische Spannungen und sich verändernde Sicherheitsanforderungen vorangetrieben wird. Das Bekenntnis der Nation zur Verteidigungsmodernisierung spiegelt sich in ihrem erheblichen Verteidigungshaushalt wider, der 2022 55,8 Milliarden USD erreichte und Deutschland als drittgrößten Verteidigungsausgeber in Europa positionierte. Dieser verstärkte Fokus auf militärische Fähigkeiten hat umfangreiche Reformen der Beschaffungsprozesse katalysiert, wobei die deutsche Bundesregierung Maßnahmen zur Beschleunigung der Akquisitionsverfahren und zur Optimierung der Bereitstellung von Verteidigungsausrüstung umgesetzt hat. Die Widerstandsfähigkeit der Branche wird durch die robuste Leistung des Luft- und Raumfahrtsektors weiter belegt, der 2022 einen Umsatz von 39 Milliarden EUR (41,1 Milliarden USD) erzielte und damit ein bedeutendes Wachstum von 14,4 % gegenüber dem Vorjahr verzeichnete.

Die Exportlandschaft der Branche hat bemerkenswerte Entwicklungen erfahren: Die deutschen Waffenexporte erreichten im ersten Halbjahr 2023 einen Wert von 4,89 Milliarden USD, was einem Anstieg von 12 % gegenüber dem gleichen Zeitraum des Jahres 2022 entspricht. Die Bundesregierung hat progressive Schritte zur Optimierung internationaler Handelsbeziehungen unternommen, darunter die Vereinfachung von Exportverfahren für Verteidigungs- und Dual-Use-Güter nach Südkorea, die ab September 2023 wirksam wurde. Dieser strategische Ansatz im internationalen Handel hat dazu beigetragen, Deutschlands Position als bedeutender Akteur auf dem globalen Verteidigungsmarkt zu wahren, mit einem Marktanteil von 4,2 % unter den wichtigsten Waffenlieferanten im Jahr 2022.

Die deutsche Verteidigungsindustriebasis erlebt einen erheblichen Wandel durch strategische Partnerschaften und Modernisierungsinitiativen. Im Juni 2023 führte die Bundesregierung entscheidende Gespräche mit Indien, um die bilaterale Verteidigungskooperation zu stärken, mit besonderem Fokus auf Partnerschaften in der Verteidigungsproduktion und potenzielle Investitionen in indische Verteidigungsindustriekorridore. Dieser Ansatz zur internationalen Zusammenarbeit wurde durch innenpolitische Reformen ergänzt, bei denen führende Verteidigungsbeamte einen dramatischen „Kulturwandel” zur Beschleunigung der Beschaffungsprozesse für Waffen und Munition versprachen.

Der Fokus der Branche hat sich auf die Entwicklung fortschrittlicher Fähigkeiten in aufkommenden Technologiebereichen verlagert, insbesondere bei unbemannten Systemen und Cybersicherheit. Deutsche Unternehmen investieren zunehmend in die Integration künstlicher Intelligenz, die Entwicklung autonomer Systeme und die digitale Transformation der Verteidigungsinfrastruktur. Auch die Betonung von Nachhaltigkeit und Umweltbewusstsein hat an Bedeutung gewonnen, mit erheblichen Investitionen in alternative Antriebstechnologien und energieeffiziente Luft- und Raumfahrtsysteme. Diese Entwicklungen werden durch ein robustes Netzwerk von Forschungseinrichtungen und Branchenpartnerschaften unterstützt, das Innovationen im gesamten Luft- und Raumfahrt- sowie Verteidigungsspektrum fördert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes

Technologische Innovation und Forschungsinvestitionen

Der deutsche Luft- und Raumfahrt- sowie Verteidigungssektor erlebt durch erhebliche Investitionen in Spitzentechnologien und Forschungsinitiativen ein substanzielles Wachstum. Die Bundesregierung hat ihr Bekenntnis zum technologischen Fortschritt unter Beweis gestellt, indem sie bis 2025 3,28 Milliarden USD für Forschung und Entwicklung im Bereich künstlicher Intelligenz zugesagt hat und das Land damit an die Spitze der KI-Integration in Verteidigungssysteme positioniert. Diese Investition erstreckt sich auf verschiedene Bereiche, von fortschrittlichen Avioniksystemen bis hin zu anspruchsvollen autonomen unbemannten Technologien, wie die gemeinschaftliche Entwicklung des Zukünftigen Luftkampfsystems (FCAS) zwischen deutschen Luft- und Raumfahrtunternehmen und internationalen Partnern veranschaulicht. Der Fokus auf technologische Innovation wird durch die Integration modernster C4ISR-Systeme weiter belegt, wie der jüngste Auftrag von Saab zur Aufrüstung von Radarwarngeräten für den Tornado-Kampfjet der deutschen Luftwaffe mit modernen digitalen Komponenten demonstriert.

Die Betonung von Forschung und Entwicklung hat zu Durchbrüchen in mehreren Bereichen geführt, darunter Cybersicherheitslösungen, Raumfahrttechnologie und unbemannte Systeme. Im Jahr 2023 demonstrierte Deutschland seinen technologischen Vorsprung durch verschiedene Initiativen, darunter den erfolgreichen Einsatz fortschrittlicher Urbaner Luftmobilitätssysteme und die Entwicklung anspruchsvoller unbemannter Luftfahrzeugsystemtechnologien. Die Beschaffung von 127 PackBot 525 unbemannten Bodenfahrzeugen (UGVs) für die Bundeswehr stellt einen bedeutenden Fortschritt bei den autonomen Systemfähigkeiten dar, während Investitionen in die Raumfahrttechnologie zum Betrieb mehrerer Militärsatelliten für Aufklärungs-, Kommunikations- und Erdbeobachtungszwecke geführt haben. Diese technologischen Innovationen werden durch erhebliche Investitionen in energieeffiziente Antriebssysteme und nachhaltige Luft- und Raumfahrtlösungen ergänzt, was Deutschland als Pionier in grünen Luft- und Raumfahrttechnologien positioniert und gleichzeitig seinen Wettbewerbsvorteil auf dem globalen Markt bewahrt.

Globale Zusammenarbeit und Exportchancen

Deutschlands Position auf dem internationalen Luft- und Raumfahrt- sowie Verteidigungsmarkt wurde durch strategische globale Kooperationen und erweiterte Exportmöglichkeiten erheblich gestärkt. Im ersten Halbjahr 2023 erreichten die deutschen Waffenexporte bemerkenswerte 4,89 Milliarden USD, was einem Anstieg von 12 % gegenüber dem gleichen Zeitraum des Jahres 2022 entspricht, mit erheblicher Militärhilfe für die Ukraine und andere strategische Partner. Dieses Exportwachstum wird weiterhin durch bedeutende internationale Verträge veranschaulicht, wie das im Dezember 2023 von Airbus Helicopters gesicherte Abkommen über 2,3 Milliarden USD für die Lieferung von 82 zweimotorigen H145M-Hubschraubern, was die globale Nachfrage nach deutschen Luft- und Raumfahrt- sowie Verteidigungsfähigkeiten demonstriert. Das Bekenntnis des Landes zur internationalen Zusammenarbeit zeigt sich auch in seiner aktiven Beteiligung an europäischen Verteidigungsinitiativen und NATO-Programmen, die die Entwicklung standardisierter Ausrüstung und eine verbesserte Interoperabilität zwischen den Verbündeten fördern.

Die Ausweitung globaler Partnerschaften hat 2023 zu zahlreichen bedeutenden Entwicklungen geführt, darunter strategische Abkommen mit Australien über Kampfaufklärungsfahrzeuge und eine verstärkte Verteidigungskooperation mit Indien, insbesondere in Verteidigungsindustriepartnerschaften. Deutschlands Rolle in internationalen Friedensmissionen hat seine Verteidigungsprodukte strategisch für die Beschaffung durch an diesen Einsätzen beteiligte Nationen positioniert, während durch Institutionen wie das Deutsche Zentrum für Luft- und Raumfahrt (DLR) vermittelte Technologietransferabkommen die diplomatischen Beziehungen weiter stärken und gemeinsame Innovation fördern. Zu den bemerkenswerten Kooperationsprojekten gehört der Zugang des belgischen Militärgeheimdienstes zum CSO-2-Spionagesatelliten als Teil eines gemeinsamen Projekts mit Frankreich und Deutschland, was das Bekenntnis des Landes zur Förderung internationaler technologischer Partnerschaften und zur Schaffung neuer Wege für die Marktdurchdringung und globale Anerkennung demonstriert.

Segmentanalyse

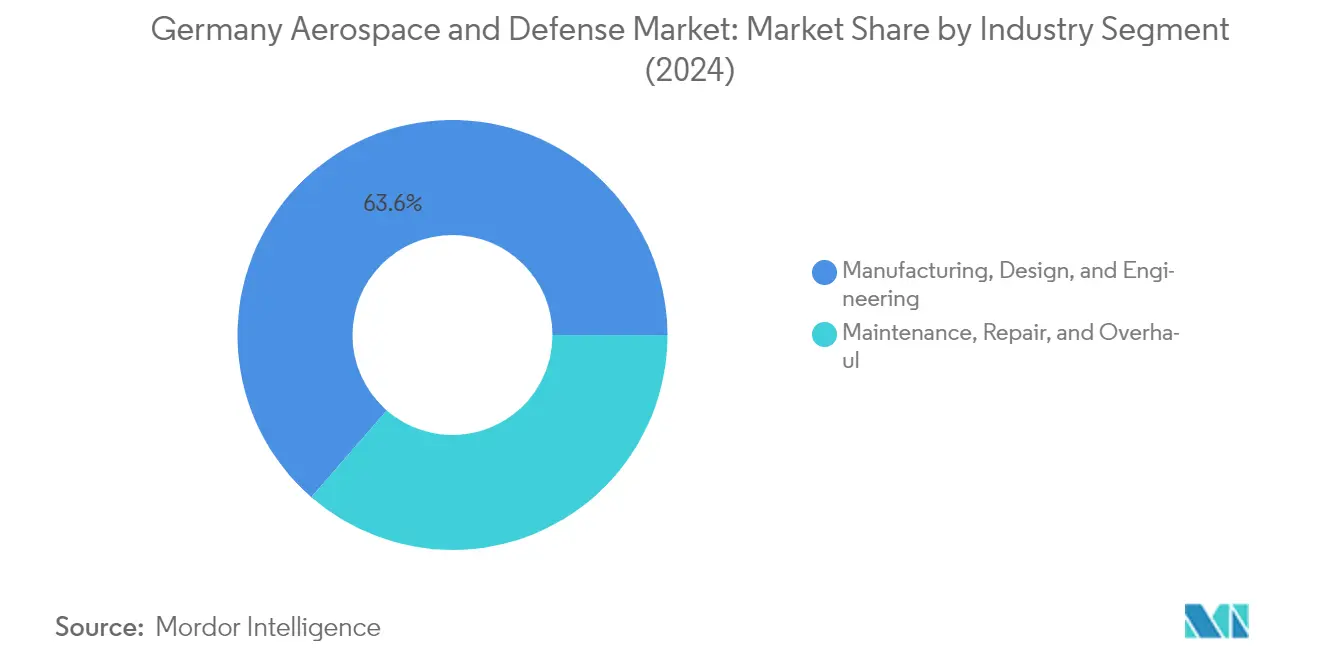

Segment Fertigung, Design und Ingenieurwesen im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Segment Fertigung, Design und Ingenieurwesen dominiert weiterhin den deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt und hält im Jahr 2025 einen Marktanteil von rund 63,25 %. Die Dominanz dieses Segments ist größtenteils auf Deutschlands robuste Industriebasis und technologische Expertise bei der Herstellung fortschrittlicher Luft- und Raumfahrt- sowie Verteidigungssysteme zurückzuführen. Das Segment profitiert von der Präsenz bedeutender Hersteller wie Airbus, ThyssenKrupp und Rheinmetall, die jeweils wesentlich zur technologischen Dominanz Deutschlands im Flugzeugbau beitragen. Die erheblichen Investitionen des Landes in Forschung und Entwicklung treiben die Schaffung modernster Technologien und Produkte voran und positionieren Deutschland an der Spitze der globalen Verteidigungsfähigkeiten. Die Stärke des Segments wird durch die aktive Beteiligung an internationalen Kooperationen für gemeinsame Verteidigungsprojekte weiter gefestigt, mit dem Aufbau von Partnerschaften mit anderen europäischen Nationen und NATO-Verbündeten. Diese Initiativen sind entscheidend für die Entwicklung gemeinsamer Fähigkeiten, die Gewährleistung der Interoperabilität und die gemeinsame Stärkung des globalen Verteidigungsnetzwerks.

Segment Wartung, Reparatur und Überholung im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Segment Wartung, Reparatur und Überholung (MRO) verzeichnet ein robustes Wachstum und soll von 2025 bis 2031 mit einer CAGR von rund 3,92 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach regelmäßiger Wartung von Militär- und Zivilflugzeugen sowie die zunehmende Komplexität moderner Luft- und Raumfahrtsysteme angetrieben. Die Einführung modernster Technologien in den potenziellen Sektoren des Landes hat erhebliche Chancen für den MRO-Markt geschaffen. Das Rückgrat der deutschen Industriebasis, der Mittelstand aus mittelgroßen Herstellern, spielt eine entscheidende Rolle bei diesem Wachstum, wobei 90 % im Business-to-Business-Bereich tätig sind. Die Expansion des Segments wird durch die Mittelstand-Digital-Initiative der Bundesregierung weiter unterstützt, die Netzwerke zwischen Akteuren schafft, durch die KMU und Unternehmer voneinander lernen können. Darüber hinaus wird das Wachstum durch einen verstärkten Fokus auf die Wartung von Marinefahrzeugen, aktive Operationen in neuen Gewässern und steigende Ausgaben für die Beschaffung und Aufrüstung fortschrittlicher gepanzerter Fahrzeuge gefördert.

Segmentanalyse: Nach Typ

Verteidigungssegment im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Verteidigungssegment dominiert weiterhin den deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt und hält im Jahr 2024 rund 70 % des Gesamtmarktanteils. Diese erhebliche Marktposition wird in erster Linie durch Deutschlands verstärkten Fokus auf Militärmodernisierung und den Ausbau strategischer Verteidigungsfähigkeiten vorangetrieben. Die Stärke des Segments wird durch erhebliche Investitionen in verschiedene Verteidigungsausrüstungstechnologien weiter gefestigt, darunter fortschrittliche Kampfsysteme, Militärfahrzeuge und Marinefähigkeiten. Das Bekenntnis der Bundesregierung, das NATO-Verteidigungsausgabenziel von 2 % des Bruttoinlandsprodukts zu erreichen, hat zu einer verstärkten Beschaffung von Militärausrüstung und -systemen geführt. Bedeutende Verteidigungsunternehmen wie Rheinmetall AG, Krauss-Maffei Wegmann und Diehl Defense haben bedeutende Aufträge zur Entwicklung und Lieferung modernster Verteidigungsausrüstungslösungen gesichert, darunter fortschrittliche Artilleriesysteme, gepanzerte Fahrzeuge und Raketenabwehrsysteme. Die robuste Leistung des Segments wird auch durch wachsende internationale Verteidigungskooperationen und Exportmöglichkeiten unterstützt, insbesondere mit europäischen und NATO-Verbündeten.

Luft- und Raumfahrtsegment im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Luft- und Raumfahrtsegment verzeichnet im deutschen Markt ein bemerkenswertes Wachstum, mit einer erwarteten Wachstumsrate von rund 4 % während des Prognosezeitraums 2024–2029. Diese Wachstumsdynamik wird durch mehrere Schlüsselfaktoren angetrieben, darunter erhebliche Investitionen in die Zivilluftfahrt, Raumfahrterkundungsinitiativen und unbemannte Luftfahrzeugsysteme. Das Segment erlebt substanzielle Entwicklungen in nachhaltigen Luftfahrttechnologien, wobei deutsche Unternehmen an der Spitze der Entwicklung elektrischer und hybrider Antriebssysteme stehen. Der Raumfahrtsektor hat insbesondere durch verstärkte Beteiligung an Programmen der Europäischen Weltraumorganisation (ESA) und die Entwicklung fortschrittlicher Satellitentechnologien an Dynamik gewonnen. Unternehmen wie Airbus SE und MT Aerospace führen Innovationen im Flugzeugbau und in Raumfahrtsystemen an. Das Wachstum des Segments wird durch die steigende Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO) sowie durch die zunehmende Einführung fortschrittlicher Fertigungstechnologien in der Luft- und Raumfahrtproduktion weiter unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Der deutsche Luft- und Raumfahrt- sowie Verteidigungsmarkt zeichnet sich durch prominente Akteure wie Rheinmetall AG, Diehl Stiftung & Co. KG, Airbus SE und Krauss-Maffei Wegmann aus, die die Branche durch kontinuierliche Innovation und strategische Entwicklung anführen. Diese Unternehmen demonstrieren starke Fähigkeiten in der Produktentwicklung über verschiedene Segmente hinweg, darunter Flugzeugsysteme, Verteidigungselektronik, Militärfahrzeuge und Waffensysteme. Der Markt ist durch erhebliche Investitionen in Forschung und Entwicklung gekennzeichnet, insbesondere in Bereichen wie künstliche Intelligenz, autonome Systeme und Cybersicherheitslösungen. Unternehmen konzentrieren sich zunehmend auf internationale Kooperationen und strategische Partnerschaften, um ihre technologischen Fähigkeiten und ihre Marktreichweite zu verbessern. Die Branche zeigt einen klaren Trend zur Digitalisierung und zu Nachhaltigkeitsinitiativen, wobei führende Akteure fortschrittliche Fertigungsprozesse und umweltbewusste Praktiken in ihren Betrieb integrieren. Marktführer erweitern auch ihr Dienstleistungsangebot um umfassende Wartungs-, Reparatur- und Überholungsfähigkeiten (MRO), was eine Verlagerung hin zu integrierten Lösungsanbietern statt reinen Ausrüstungsherstellern widerspiegelt.

Starke Marktkonsolidierung mit globaler Integration

Der deutsche Luft- und Raumfahrt- sowie Verteidigungsmarkt weist eine komplexe Struktur auf, die sowohl von inländischen Schwergewichten als auch von internationalen Konzernen dominiert wird und eine hochgradig integrierte Wettbewerbslandschaft schafft. Inländische Unternehmen behaupten starke Positionen durch ihr tiefes Verständnis der nationalen Verteidigungsanforderungen und etablierte Beziehungen zu Regierungsbehörden, während globale Akteure internationale Expertise und fortschrittliche technologische Fähigkeiten einbringen. Der Markt zeigt eine erhebliche vertikale Integration, wobei bedeutende Akteure über mehrere Segmente der Wertschöpfungskette hinweg tätig sind, von Forschung und Entwicklung bis hin zu Fertigung und Aftersales-Dienstleistungen. Diese Integration hat zur Bildung strategischer Allianzen und Joint Ventures geführt, insbesondere in bedeutenden Verteidigungssystemprogrammen und Luft- und Raumfahrtinitiativen.

Die Branche demonstriert eine ausgewogene Mischung aus spezialisierten Unternehmen, die sich auf Nischentechnologien konzentrieren, und großen diversifizierten Gruppen, die umfassende Verteidigungslösungen anbieten. Die Marktkonsolidierung setzt sich durch strategische Akquisitionen und Partnerschaften fort, insbesondere in aufkommenden Technologiebereichen wie unbemannten Systemen und elektronischer Kriegsführung. Die Wettbewerbsdynamik wird durch langfristige Verteidigungsbeschaffungszyklen und die Notwendigkeit nachhaltiger Investitionen in Forschung und Entwicklung geprägt. Unternehmen verfolgen zunehmend kooperative Ansätze zur Teilung von Entwicklungskosten und -risiken, insbesondere bei großangelegten Verteidigungsprojekten und Programmen der nächsten Generation im Bereich der Luftfahrt. Diese Zusammenarbeit erstreckt sich über nationale Grenzen hinaus, wobei deutsche Unternehmen aktiv an europäischen Verteidigungsinitiativen und internationalen Militärprogrammen teilnehmen.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg auf dem deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei operative Effizienz und Kosteneffektivität zu wahren. Marktführer stärken ihre Positionen durch Investitionen in aufkommende Technologien, insbesondere in Bereichen wie künstliche Intelligenz, autonome Systeme und Cybersicherheit. Unternehmen konzentrieren sich auch auf die Entwicklung modularer und anpassungsfähiger Plattformen, die schnell modifiziert werden können, um sich ändernden militärischen Anforderungen und operativen Bedürfnissen gerecht zu werden. Die Fähigkeit, kommerzielle Technologien in militärische Anwendungen zu integrieren und dabei strenge Sicherheitsstandards einzuhalten, ist zu einem entscheidenden Differenzierungsmerkmal für den Markterfolg geworden. Der Aufbau starker Beziehungen zu Forschungseinrichtungen und die Aufrechterhaltung robuster Lieferketzen werden zunehmend wichtiger für die Wahrung eines Wettbewerbsvorteils.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, spezialisierte Marktnischen zu identifizieren und zu nutzen sowie strategische Partnerschaften mit etablierten Unternehmen aufzubauen. Der Markt zeigt eine zunehmende Betonung inländischer Produktionsfähigkeiten und der Resilienz der Lieferkette, was Chancen für lokale Zulieferer und spezialisierte Technologieanbieter schafft. Unternehmen müssen komplexe regulatorische Anforderungen bewältigen und dabei flexibel bleiben, um sich an verändernde geopolitische Situationen und Verteidigungsprioritäten anzupassen. Zu den künftigen Erfolgsfaktoren der Branche gehört die Fähigkeit, lange Entwicklungszyklen zu managen und gleichzeitig auf schnelle technologische Veränderungen und sich entwickelnde Bedrohungsszenarien zu reagieren. Ökologische Nachhaltigkeit und Energieeffizienz entwickeln sich zu wichtigen Überlegungen in der Produktentwicklung und in Fertigungsprozessen, was breitere gesellschaftliche Trends und regulatorische Anforderungen widerspiegelt.

Führende Unternehmen der deutschen Luft- und Raumfahrt- sowie Verteidigungsbranche

Rheinmetall AG

Lockheed Martin Corporation

RTX Corporation

Airbus SE

Leonardo S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Rheinmetall Defence Australia sicherte sich einen Auftrag von 2,7 Milliarden USD von Deutschland zur Lieferung von 123 Boxer-Schwerwaffenträgerfahrzeugen. Die Bundeswehr soll die Lieferungen ab 2025 erhalten.

- Januar 2023: Die Bundesregierung stellte erhebliche 43 Milliarden USD für ihre bevorstehende Initiative für ein Kampfflugzeug der nächsten Generation bereit. Dieses Joint Venture mit Frankreich konzentriert sich auf die Entwicklung einer hochmodernen Kampfflugzeugplattform der sechsten Generation.

Berichtsumfang des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes

Die deutsche Verteidigungsindustrie umfasst alle Aspekte der Beschaffung von Militärfahrzeugen, Rüstungsgütern und anderen Ausrüstungen sowie Aufrüstungs- und Modernisierungspläne. Der Bericht liefert auch Einblicke in die Haushaltsallokation und Ausgaben des Landes in vergangenen, gegenwärtigen und prognostizierten Zeiträumen.

Die deutsche Verteidigungsindustrie ist nach Branche (Fertigung, Design und Ingenieurwesen sowie Wartung, Reparatur und Überholung) und Typ (Zivilluftfahrt, Militärluftfahrt und Raumfahrt) segmentiert. Die Marktgröße wird für jedes Segment in Wert (USD) angegeben.

| Fertigung, Design und Ingenieurwesen |

| Wartung, Reparatur und Überholung |

| Heer |

| Marine |

| Luftwaffe |

| Raumfahrt |

| Nach Branche | Fertigung, Design und Ingenieurwesen |

| Wartung, Reparatur und Überholung | |

| Nach Typ | Heer |

| Marine | |

| Luftwaffe | |

| Raumfahrt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Die Größe des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes soll 2026 einen Wert von 21,43 Milliarden USD erreichen und mit einer CAGR von 7,22 % bis 2031 auf 30,36 Milliarden USD wachsen.

Was ist die aktuelle Größe des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes?

Im Jahr 2026 soll die Größe des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes 21,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Rheinmetall AG, Lockheed Martin Corporation, RTX Corporation, Airbus SE und Leonardo S.p.A sind die bedeutendsten Unternehmen, die auf dem deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt tätig sind.

Welche Jahre deckt dieser Bericht über den deutschen Luft- und Raumfahrt- sowie Verteidigungsmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes auf 19,99 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes für die Jahre: 2020, 2021, 2022, 2023, 2024 und 2025. Der Bericht prognostiziert auch die Marktgröße des deutschen Luft- und Raumfahrt- sowie Verteidigungsmarktes für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: