Marktgröße und Marktanteil des Edelsteine- und Schmuckmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 394.74 Milliarden US-Dollar |

| Marktgröße (2031) | 493.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

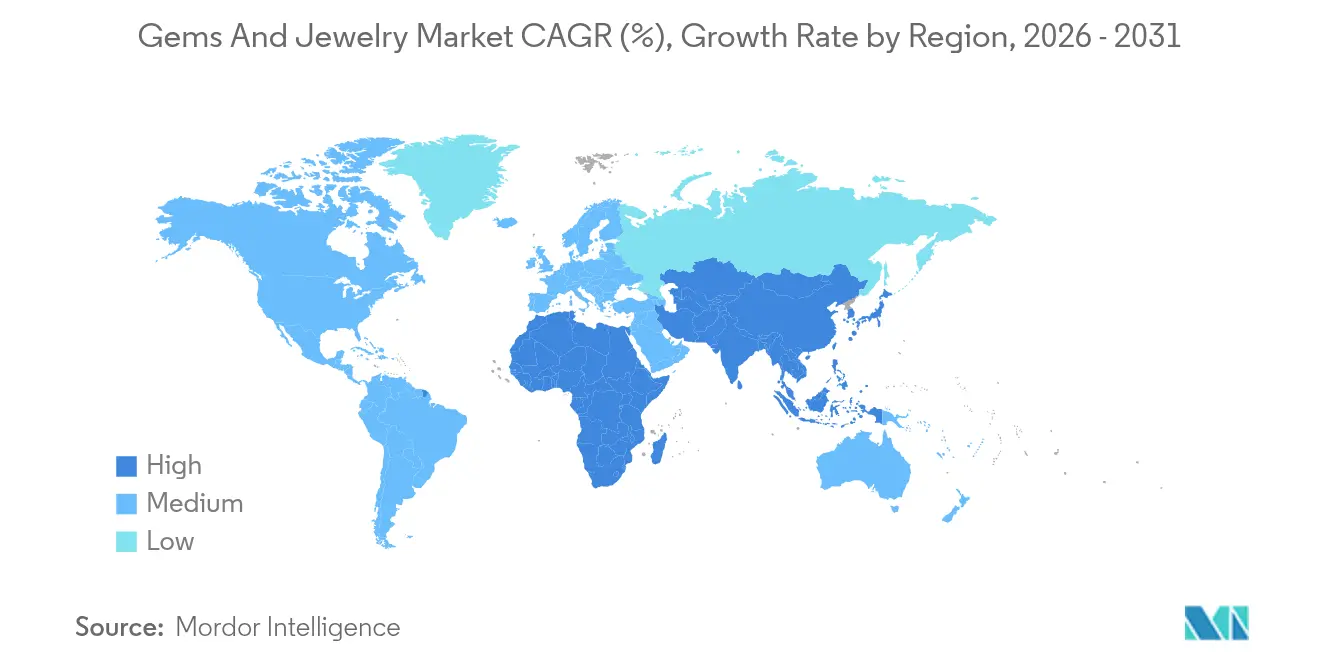

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Edelsteine- und Schmuckmarktes von ����������

Der Edelsteine- und Schmuckmarkt wurde im Jahr 2025 auf 377,45 Milliarden USD geschätzt und soll von 394,74 Milliarden USD im Jahr 2026 auf 493,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,58 % während des Prognosezeitraums (2026–2031). Die zunehmende Nutzung von im Labor gezüchteten Diamanten, die rasche Verlagerung hin zu digitalen Einzelhandelsplattformen sowie veränderte Verbraucherdemografien treiben das Marktwachstum voran. Diese Faktoren erweitern die Kundenbasis, während Nachhaltigkeitsbedenken erhebliche Veränderungen in den Lieferketten bewirken. Die regionalen Nachfragemuster variieren erheblich. Die Asien-Pazifik-Region dominiert weiterhin in Bezug auf den Umsatz, während der Nahe Osten und Afrika aufgrund einer Kombination aus kulturellen Präferenzen und steigendem Wohlstand das stärkste Wachstum beim Absatzvolumen verzeichnen. Auch die Verbraucherpräferenzen verschieben sich, mit einem wachsenden Interesse an Schmuck für den alltäglichen Modebedarf und nicht nur für traditionelle Hochzeitskategorien. Das Herrenschmucksegment entwickelt sich zu einem wichtigen Nachfragebereich. Hinsichtlich des Wettbewerbs ist der Markt mäßig wettbewerbsintensiv, wobei Unternehmen auf Technologieinvestitionen, ethische Beschaffungspraktiken und die Schaffung ansprechender Omnichannel-Erlebnisse setzen, um sich zu differenzieren und Kunden zu gewinnen.

Wichtigste Erkenntnisse des Berichts

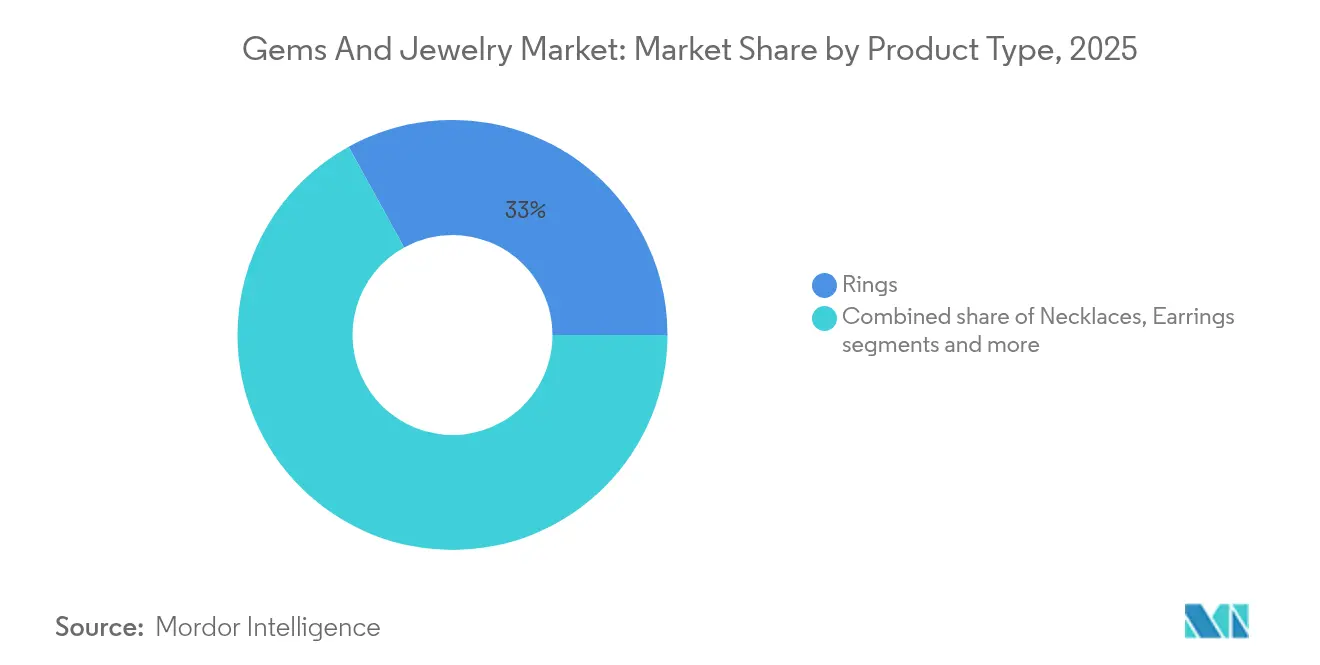

- Nach Produkttyp hielten Ringe im Jahr 2025 einen Umsatzanteil von 33,02 %; für Halsketten wird bis 2031 eine CAGR von 6,19 % prognostiziert.

- Nach Materialtyp dominierten Edelmetalle im Jahr 2025 mit einem Anteil von 62,10 %, während Basismetalle bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen werden.

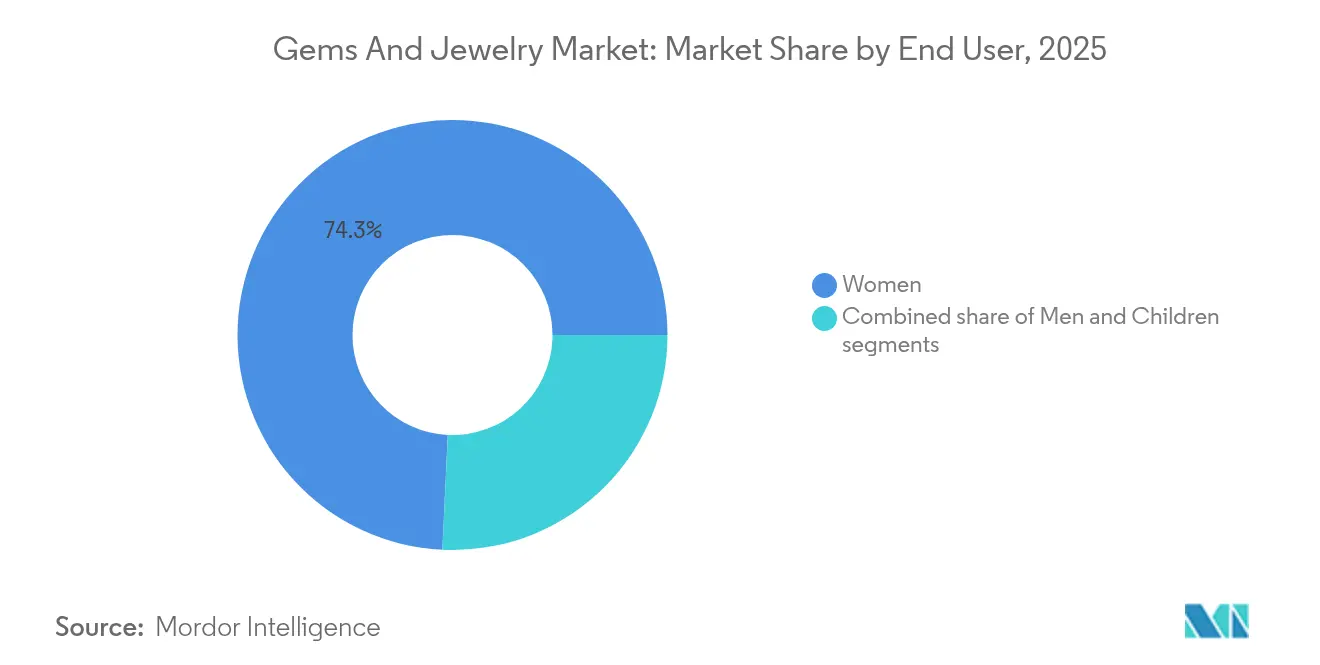

- Nach Endnutzer entfielen im Jahr 2025 74,25 % der Ausgaben auf Frauen; das Herrensegment wird bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen.

- Nach Kategorie erzielte feiner Schmuck im Jahr 2025 einen Umsatzanteil von 83,60 %; Modeschmuck wird bis 2031 eine CAGR von 6,62 % erreichen.

- Nach Vertriebskanal kontrollierte der Offline-Einzelhandel im Jahr 2025 81,55 % des Umsatzes; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen.

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Anteil von 38,74 %; für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 6,88 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Edelsteine- und Schmuckmarkt

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Wachsende Mode- und Lifestyle-Trends | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Individualisierung und Personalisierung | +0.6% | Nordamerika und Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Einführung von im Labor gezüchteten Diamanten für Nachhaltigkeit und Kosteneffizienz | +1.2% | Global, angeführt von den Vereinigten Staaten und Indien | Kurzfristig (≤ 2 Jahre) |

| Schmuck als Investition und Mittel zur Vermögenserhaltung | +0.9% | Global, konzentriert in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Kulturelle und traditionelle Bedeutung | +0.7% | Kernbereich Asien-Pazifik, Ausbreitung in Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Aufkommen von AR/VR-virtuellen Anprobetools | +0.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Schmuck als Investition und Mittel zur Vermögenserhaltung

Schmuck wird zunehmend als zuverlässige Möglichkeit zur Vermögenserhaltung angesehen, insbesondere in Zeiten globaler wirtschaftlicher Unsicherheit und steigender Inflation. In Indien dominiert Gold weiterhin als bevorzugte Investitionsoption; gemäß dem Rat zur Förderung der Export von Edelsteinen und Schmuck (Gem and Jewellery Export Promotion Council) erreichte die Goldnachfrage im Jahr 2024 802,8 Tonnen, ein Anstieg von 5 % gegenüber dem Vorjahr. Die Investitionsnachfrage allein stieg im vierten Quartal 2024 um 14 % im Jahresvergleich und erreichte 76 Tonnen[1]Quelle: Rat zur Förderung des Exports von Edelsteinen und Schmuck (Gem and Jewellery Export Promotion Council), „Indiens Goldschmucknachfrage im Jahr 2024 sinkt um 2 % auf 563,4 Tonnen; +22 % im Wert auf ₹3,61,690 Crore”, gjepc.org. Dieses wachsende Vertrauen unter institutionellen Anlegern stärkt die Einzelhandelsnachfrage nach hochreinem und zertifiziertem Schmuck, einschließlich seltener Edelsteine und Vintage-Artikel. Plattformen, die sichere Aufbewahrung und Echtheitsprüfung anbieten, werden bei wohlhabenden Privatpersonen, die ihr Portfolio diversifizieren möchten, immer beliebter. Die Reserve Bank of India (RBI) erhöhte ihre Goldreserven erheblich von 16 Tonnen im Jahr 2023 auf 72,6 Tonnen im Jahr 2024, was einem strategischen Bestreben entspricht, sich gegen wirtschaftliche Instabilität und Inflation zu schützen, wie der Weltgoldrat (World Gold Council) berichtet[2]Quelle: Weltgoldrat (World Gold Council), „Aktualisierung des indischen Goldmarktes: Investitionsnachfrage glänzt”, gold.org. Dieser Schritt zeigt ein starkes institutionelles Vertrauen in Gold als stabilen Vermögenswert, was das Vertrauen von Privatanlegern weiter stärkt und die Nachfrage nach hochwertigen Anlageschmuckstücken ankurbelt.

Wachsende Mode- und Lifestyle-Trends

Schmuck hat sich von einem gelegentlichen Luxusgut zu einem Teil des alltäglichen Selbstausdrucks entwickelt, unterstützt durch die steigende Kaufkraft der Verbraucher. Der Internationale Währungsfonds (IWF) berichtet, dass das globale BIP pro Kopf im Jahr 2025 14.210 USD erreicht hat, was eine gestärkte finanzielle Leistungsfähigkeit der Verbraucher widerspiegelt[3]Quelle: Internationaler Währungsfonds (IWF), „Weltdatensätze”, imf.org. Soziale Medien sind zu einem wichtigen Faktor bei der schnellen Verbreitung von Trends geworden, wobei Influencer virale „Must-have”-Momente erzeugen, die erschwinglichen Luxus populärer machen. Um mit diesen sich schnell ändernden Trends Schritt zu halten, setzen Marken auf schnellere Design-to-Market-Strategien und nutzen digitale Modewochen, um relevant zu bleiben. So zeigte beispielsweise Kendra Scotts LoveShackFancy-Kollektion 2024 mit Schleifen-Halsketten und herzförmigen Medaillons, wie limitierte Auflagen kombiniert mit überzeugenden Geschichten und Personalisierung jüngere, stilbewusste Verbraucher ansprechen. Diese Ansätze fördern eine langfristige Markentreue, und infolgedessen verlagert sich der Schmuckmarkt zunehmend in Richtung modischer Designs und schafft einzigartige, erlebnisorientierte Angebote für Verbraucher.

Einführung von im Labor gezüchteten Diamanten für Nachhaltigkeit und Kosteneffizienz

Die wachsende Beliebtheit von im Labor gezüchteten Diamanten verändert den Edelsteine- und Schmuckmarkt, indem sie eine kosteneffektive und nachhaltige Alternative zu abgebauten Diamanten bietet. Diese Diamanten, die natürlichen in der Qualität nahezu identisch sind, ermöglichen Verbrauchern den Zugang zu größeren und höherwertigen Steinen zu erschwinglicheren Preisen. Erweiterte Produktionskapazitäten in Ländern wie Indien und China treiben die Kosten weiter nach unten und machen im Labor gezüchtete Diamanten zugänglicher. Diese Verlagerung ist besonders ansprechend für Millennials und die Generation Z, die bei ihren Kaufentscheidungen zunehmend Wert auf Nachhaltigkeit legen. So ergab eine Umfrage der Grown Diamond Corporation, dass 83 % der Verbraucher bereit wären, Modeschmuck aus im Labor gezüchteten Diamanten zu kaufen, und 65 % würden synthetische Diamanten für Verlobungsringe in Betracht ziehen. Diese Präferenzen weisen auf eine bedeutende Verhaltensänderung bei Verbrauchern hin, wobei synthetische Diamanten in Schmucksegmenten an Bedeutung gewinnen. Dieser Trend macht Diamanten einem breiteren Publikum zugänglich und gestaltet die Marktlandschaft neu.

Aufkommen von AR/VR-virtuellen Anprobetools

Der Einsatz von Augmented-Reality/Virtual-Reality-Anprobetools revolutioniert den Online-Schmuckkauf, indem er die Herausforderung überwindet, Artikel nicht physisch anprobieren zu können. Diese Tools geben Kunden mehr Sicherheit bei ihren Käufen, was zu höheren Umsätzen und weniger Retouren führt. Mithilfe KI-gesteuerter Simulationen können Käufer sehen, wie Ringe, Edelsteine und Metalle auf ihrem Hautton und unter verschiedenen Lichtverhältnissen aussehen. Unternehmen, die diese Technologien eingeführt haben, verzeichnen höhere durchschnittliche Bestellwerte, während kleinere Marken sie nutzen, um globale Märkte zu erschließen, ohne physische Geschäfte zu benötigen. So führte Brilliant Earth im Oktober 2024 eine virtuelle Anprobefunktion ein, mit der Kunden sehen können, wie Schmuck an ihnen aussieht, bevor sie ihn kaufen. Ähnlich startete Christian Dior Couture im April 2024 eine virtuelle Anprobe für seine „Rose des Vents”-Kampagne, bei der Nutzer Ohrringe über ihr Smartphone anprobieren konnten. Da die Kosten dieser Technologie sinken, wird die virtuelle Anprobe zu einem Standardmerkmal im Edelsteine- und Schmuckmarkt und nicht mehr nur zu einem einzigartigen Verkaufsargument.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Volatilität bei Edelmetall- und Edelsteinpreisen | -1.1% | Global, besonders ausgeprägt in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle und Steuern | -0.7% | Grenzüberschreitende Handelsrouten, Indien-Vereinigte Staaten-Korridor | Mittelfristig (2–4 Jahre) |

| Verbreitung von Fälschungsprodukten | -0.5% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ethische und nachhaltigkeitsbezogene Bedenken | -0.3% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Verbreitung von Fälschungsprodukten

Das zunehmende Problem mit Fälschungsprodukten stellt eine große Herausforderung für den Edelsteine- und Schmuckmarkt dar, da es das Verbrauchervertrauen untergräbt und den Ruf angesehener Marken schädigt. So wurde beispielsweise im August 2025 in Chennai aufgedeckt, wie zwei Personen eine Bank mit gefälschtem Goldschmuck um mehr als 2 Crore INR betrogen. Gleichzeitig beschlagnahmte der US-amerikanische Zoll- und Grenzschutz (United States Customs and Border Protection) im August 2025 in Louisville gefälschten Schmuck im Wert von 30 Millionen USD, was das weitverbreitete Ausmaß dieses Problems verdeutlicht[4]Quelle: US-amerikanischer Zoll- und Grenzschutz (United States Customs and Border Protection), „Gefälschter Schmuck im Wert von 30 Millionen USD beschlagnahmt”, cbp.gov. Um dem entgegenzuwirken, setzen Hersteller zunehmend auf fortschrittliche Technologien wie Laserinschriften, Blockchain-basierte Verfolgungssysteme und QR-codierte Zertifizierungen, um die Produktechtheit zu gewährleisten. Regulierungsbehörden intensivieren ihre Durchsetzungsmaßnahmen und starten Aufklärungskampagnen, um Verbraucher über die Identifizierung echter Produkte zu informieren. Diese kombinierten Maßnahmen schützen nicht nur Käufer und wahren die Markenintegrität, sondern spielen auch eine entscheidende Rolle bei der Förderung des Vertrauens in authentische Produkte, was für das nachhaltige Wachstum des Marktes unerlässlich ist.

Hohe Einfuhrzölle und Steuern

Hohe Einfuhrzölle und Steuern stellen nach wie vor eine große Herausforderung für den Edelsteine- und Schmuckmarkt dar, da sie die Kosten erhöhen und die globale Preiskonkurrenzfähigkeit verringern. So erhöhten die Vereinigten Staaten im August 2025 die Zölle auf indische Schmuckimporte von 10 % auf 25 %. Dies schuf zusätzlichen Kostendruck für indische Exporteure und zwang viele Hersteller, Lösungen wie die Verlagerung von Produktionsstätten, die Nutzung von Zollrückvergütungssystemen oder die Suche nach alternativen Bezugsquellen zu prüfen, um die Rentabilität zu erhalten. Auf der anderen Seite verbesserte Indiens Entscheidung, die Goldeinfuhrzölle im Jahr 2024 von 15 % auf 6 % zu senken, die Wettbewerbsfähigkeit inländischer Hersteller erheblich. Diese politische Maßnahme veränderte die Handelsmuster und ermöglichte es indischen Herstellern, sowohl auf lokalen als auch auf internationalen Märkten effektiver zu konkurrieren. Der Markt steht nach wie vor vor Herausforderungen durch komplexe regulatorische Anforderungen und unklare Compliance-Prozesse, die die Betriebskosten weiter erhöhen. Größere, vertikal integrierte Unternehmen mit starken Lieferketten und unternehmenseigener Logistik sind besser in der Lage, diese Herausforderungen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ringe führen die Marktführerschaft an

Ringe bleiben die führende Kategorie im Edelsteine- und Schmuckmarkt und hielten im Jahr 2025 einen beträchtlichen Anteil von 33,02 %. Die starke Nachfrage ist in erster Linie auf ihre Bedeutung bei Verlobungen, Hochzeiten und anderen besonderen Anlässen zurückzuführen, was sie zu einer zeitlosen Wahl für Verbraucher macht. Die Verfügbarkeit klassischer, moderner und personalisierter Designs steigert ihre Attraktivität zusätzlich. Die wachsende Beliebtheit des Online-Shoppings hat es Kunden erleichtert, ein breites Angebot zu erkunden, wobei viele nach einzigartiger, hochwertiger Handwerkskunst suchen, die ihren Präferenzen entspricht.

Das Halskettensegment wird voraussichtlich das stärkste Wachstum unter den Schmuckkategorien verzeichnen, mit einer prognostizierten CAGR von 6,19 % von 2026 bis 2031. Dieses Wachstum wird durch veränderte Modetrends wie das Layering und das Mischen von Stilen vorangetrieben, was Verbraucher dazu ermutigt, mehrere Halsketten zu kaufen. Soziale Medienplattformen und Influencer-Kampagnen beeinflussen jüngere Käufer erheblich und fördern innovative und trendige Designs. Darüber hinaus werden Halsketten zunehmend als vielseitige Accessoires sowohl für den Alltag als auch für formelle Anlässe verwendet, was ihre Nachfrage auf globalen Märkten weiter steigert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Materialtyp: Edelmetalle behalten ihre Dominanz

Edelmetalle führten den Edelsteine- und Schmuckmarkt im Jahr 2025 an und trugen 62,10 % des gesamten Marktanteils bei. Gold bleibt aufgrund seines Wertes als Investition und seiner kulturellen Bedeutung eine beliebte Wahl, während Silber Verbraucher mit seiner Erschwinglichkeit und Vielseitigkeit anspricht. Käufer interessieren sich zunehmend sowohl für traditionelle als auch für moderne Designs, wobei Personalisierungsoptionen und hochwertige Handwerkskunst zu ihrer Attraktivität beitragen. Das Segment profitiert auch von einer starken Präsenz in Einzelhandelsgeschäften und der wachsenden Beliebtheit des Online-Shoppings, was es einem breiten Kundenstamm zugänglich macht.

Basismetallschmuck wird voraussichtlich am stärksten unter den Materialkategorien wachsen, mit einer prognostizierten CAGR von 6,85 % bis 2031. Dieses Wachstum wird durch technologische Fortschritte wie korrosionsbeständige Beschichtungen und hypoallergene Materialien unterstützt, die diese Stücke langlebiger und für den täglichen Gebrauch geeigneter machen. Soziale Medientrends und Influencer-Promotionen wecken das Interesse an erschwinglichem und stilvollem Basismetallschmuck, besonders bei jüngeren Verbrauchern. Innovative Designs und Oberflächen helfen dieser Kategorie, auf globalen Märkten an Popularität zu gewinnen und bieten eine kostengünstige, aber modische Option für Käufer.

Nach Endnutzer: Frauen führen, ��ä�ԲԱ�� holen auf

Frauen sind die größten Verbraucher im Edelsteine- und Schmuckmarkt und trugen 2025 zu 74,25 % der Gesamtausgaben bei. Dies wird hauptsächlich durch Käufe für Hochzeiten, den persönlichen Gebrauch und Gelegenheitsgeschenke angetrieben. Sowohl traditionelle als auch moderne Schmuckdesigns sprechen weibliche Käufer weiterhin an, unterstützt durch effektive Marketingkampagnen und Promotionen in sozialen Medien. Die wachsende Verfügbarkeit erschwinglicher Luxusoptionen hat die Rolle der Frauen als Hauptverbraucher in diesem Markt weiter gefestigt.

Das Herrenschmucksegment, obwohl kleiner, wird bis 2031 voraussichtlich erheblich mit einer CAGR von 6,03 % wachsen. Veränderte Modetrends und die zunehmende Akzeptanz von geschlechtsneutralen Stilen sind wichtige Faktoren, die dieses Wachstum vorantreiben, insbesondere in Regionen wie Asien-Pazifik und Nordamerika. ��ä�ԲԱ�� zeigen mehr Interesse an Schmuckartikeln wie Ringen, ��������ä�Ի���n und Manschettenknöpfen, die als Modestatements immer beliebter werden. Gezielte Marketingmaßnahmen und innovative Designs helfen dabei, die Attraktivität von Herrenschmuck zu erweitern und die Verbraucherbasis des Marktes schrittweise zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kategorie: Dominanz von feinem Schmuck steht vor Disruption

Feiner Schmuck führt weiterhin den Edelsteine- und Schmuckmarkt an und trug im Jahr 2025 83,60 % des Gesamtumsatzes bei. Die Beliebtheit dieses Segments beruht auf der anhaltenden Attraktivität von Edelmetallen und Edelsteinen sowie dem Vertrauen, das Verbraucher in zertifizierte und authentische Produkte setzen. Traditionelle Designs und fachmännische Handwerkskunst bleiben wichtige Nachfragetreiber, während Premium-Markierung seinen Wert steigert. Die Verfügbarkeit von feinem Schmuck sowohl in stationären Einzelhandelsgeschäften als auch auf Online-Plattformen hat seine Reichweite auf eine breitere Kundenbasis ausgeweitet.

Modeschmuck wird hingegen voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 6,62 % von 2026 bis 2031. Dieses Wachstum wird durch die zunehmende Verwendung von im Labor gezüchteten Diamanten, recycelten Materialien und erschwinglichen Designs angetrieben, die auf preisbewusste Käufer ausgerichtet sind. Modeschmuck gewinnt auch aufgrund seiner trendigen und vielseitigen Kollektionen an Bedeutung, die häufig von Influencern und Kampagnen in sozialen Medien beworben werden. Diese Faktoren helfen Modeschmuck, ein wachsendes Publikum anzusprechen und die Lücke zu feinem Schmuck in Bezug auf Verbraucherinteresse und Marktrelevanz schrittweise zu schließen.

Nach Vertriebskanal: Digitale Transformation nimmt Fahrt auf

Der Offline-Einzelhandel bleibt der führende Kanal im Edelsteine- und Schmuckmarkt und trug im Jahr 2025 81,55 % des gesamten Marktanteils bei. Stationäre Geschäfte ziehen weiterhin Kunden an, da diese die Produkte persönlich sehen und fühlen können, was Vertrauen und Sicherheit bei hochwertigen Käufen aufbaut. Flaggschiff-Stores, Facheinzelhändler und Mehrmarken-Outlets werden aufgrund ihrer personalisierten Services, fachkundigen Beratung und der Möglichkeit, Schmuck vor dem Kauf zu inspizieren, bevorzugt. Diese Faktoren machen den Offline-Einzelhandel zu einer dominierenden Kraft im Markt.

Andererseits wächst der Online-Umsatz rasant, mit einer erwarteten CAGR von 7,05 % bis 2031. Dieses Wachstum wird durch technologische Fortschritte wie Augmented Reality (AR) und Virtual Reality (VR) angetrieben, die es Kunden ermöglichen, Schmuck online zu visualisieren. Funktionen wie versicherter Versand, unkomplizierte Rücksendungen und Treueprogramme, die Online- und Offline-Einkaufserlebnisse verbinden, fördern ebenfalls die Akzeptanz des E-Commerce. Online-Plattformen bieten Bequemlichkeit, eine große Designvielfalt und Personalisierungsoptionen, was sie zu einem immer wichtigeren Teil der Wachstumsentwicklung des Marktes macht.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 38,74 % am Umsatz, angetrieben durch eine starke kulturelle Präferenz für Gold, steigende verfügbare Einkommen und seine führende Rolle beim Schneiden und Polieren von Edelsteinen. Länder wie China nutzen von Kulturerbe inspirierte Designs, um inländische Verbraucher anzusprechen, während Indien von reduzierten Zöllen profitiert, die seine Exportkonkurrenzfähigkeit stärken. Surats Produktion von im Labor gezüchteten Diamanten hilft der Region, Kosten zu senken und die Effizienz der Lieferkette zu verbessern. Urbanisierung steigert auch die Ausgaben für Hochzeitsschmuck, da Verbraucher danach streben, Prominenten-Hochzeitstrends nachzuahmen.

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 6,88 % wachsen, wobei hohe Ausgaben aus dem Ölreichtum mit der kulturellen Bedeutung von Schmuck bei traditionellen Zeremonien kombiniert werden. Goldschmuck in dieser Region dient sowohl als Schmuckgegenstand als auch als Sparform, was eine stetige Nachfrage selbst in wirtschaftlichen Abschwungphasen sicherstellt. Dubais steuerfreie Einkaufszentren fungieren als wichtige Re-Exportzentren für Afrika und Europa, während lokale Bergbauaktivitäten in Ländern wie Kenia und Ghana die vorgelagerte Lieferkette stärken. Die wachsende Jugendpopulation und die zunehmende Akzeptanz von E-Commerce erweitern die Kundenbasis in dieser Region.

Nordamerika und Europa stellen reife Märkte dar, die sich nun auf Innovation konzentrieren, um Wachstum aufrechtzuerhalten. Verbraucher in diesen Regionen werden zunehmend von nachhaltigen Praktiken, im Labor gezüchteten Diamanten und personalisierten Einkaufserlebnissen angezogen. In den Vereinigten Staaten fördern Zölle Near-Shoring und vertikale Integration, während die Regulierung der Europäischen Union zu Konfliktmineralien die Einführung von Blockchain-Technologie zur Verfolgung von Produktursprüngen vorantreibt. Millennials und die Generation Z gestalten den Markt mit ihrer Präferenz für Online-Shopping und Eigenkäufe um und stellen traditionelle Einzelhandelsformate in Frage. Ethische Beschaffung und digitale Bequemlichkeit werden zu Schlüsselfaktoren für den Erfolg in diesen etablierten, aber wettbewerbsintensiven Märkten.

Wettbewerbslandschaft

Der Edelsteine- und Schmuckmarkt ist mäßig fragmentiert, mit führenden Akteuren wie LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA und Chow Tai Fook (Holding) Limited, mit Konsolidierungs- und Wachstumschancen für kleinere, innovative Akteure. Große Luxusunternehmen profitieren davon, die gesamte Lieferkette vom Bergbau bis zum Einzelhandel zu kontrollieren, was ihnen eine effektive Kostenverwaltung ermöglicht. Mittlerweile wachsen neuere, digital-orientierte Marken schnell, indem sie Influencer-Marketing und Produkte in limitierter Auflage nutzen, um jüngere Verbraucher anzusprechen. Unternehmen konzentrieren sich auf die Schaffung nahtloser Einkaufserlebnisse über Online- und Offline-Kanäle, bieten personalisierte Produkte an und gewährleisten Transparenz in ihren Lieferketten.

Nachhaltigkeit ist zu einem wichtigen Faktor beim Aufbau des Markenrufs geworden. So hat sich beispielsweise Pandora zur ausschließlichen Verwendung recycelter Metalle verpflichtet, und Signet führt verantwortungsvolle Beschaffungsaudits durch, um sich einen Wettbewerbsvorteil zu verschaffen. Fusionen und Übernahmen nehmen zu, da Unternehmen darauf abzielen, ihre Kapazitäten im Bereich im Labor gezüchteter Diamanten auszubauen und ihre regionale Präsenz zu stärken. Einzelhändler setzen auch auf fortschrittliche Technologien wie Augmented Reality für virtuelle Anproben, Künstliche Intelligenz für individuelle Designs und dynamische Preisgestaltung, um das Kundenerlebnis zu verbessern. Unternehmen, die durch Datenplattformen in das Verständnis von Kundenpräferenzen investieren, sind besser positioniert, um ihr Produktangebot und ihre Marketingstrategien zu optimieren.

Vorschriften und Compliance-Anforderungen wie Rückverfolgbarkeit und Berichterstattung zu Umwelt-, Sozial- und Governance-Themen (ESG-Berichterstattung) werden immer strenger. Diese Anforderungen begünstigen häufig größere Unternehmen, die über die Ressourcen verfügen, um diese Standards zu erfüllen, was potenziell zu einer stärkeren Marktkonzentration führen könnte. Blockchain-Technologie wird getestet, um Fälschungsprodukte zu verhindern, aber eine branchenweite Einführung befindet sich noch in einem frühen Stadium. Gleichzeitig gewinnen Unternehmen, die ethische Beschaffung und Nachhaltigkeit priorisieren, das Vertrauen und die Loyalität der Verbraucher. Da sich der Markt weiterentwickelt, werden Unternehmen, die Innovation, Transparenz und kundenorientierte Strategien kombinieren, wahrscheinlich einen Wettbewerbsvorteil in dieser dynamischen Branche behalten.

Marktführer der Edelsteine- und Schmuckbranche

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chow Tai Fook (Holding) Limited

Pandora A/S

Swarovski AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Indiens P N Gadgil Jewellers (PNGD.NS) führte Litestyle ein, eine Submarke mit Schwerpunkt auf leichtem Schmuck und Schmuck mit niedrigerem Karatgehalt. Diese Markteinführung zielte darauf ab, preisbewusste Verbraucher anzusprechen, da Rekord-Goldpreise die Nachfrage nach erschwinglicheren Optionen antrieben.

- April 2025: Das in den USA ansässige Feiner-Schmuck-Label Angara weitete seinen Betrieb auf Indien aus und verfolgte dabei eine Digital-First-Strategie, um den lokalen Markt zu bedienen. Die Marke kündigte auch Pläne an, eine stationäre Einzelhandelspräsenz zu etablieren, um ihre Verbindung zu indischen Verbrauchern zu stärken.

- August 2024: Reliance Jewels feierte sein 17-jähriges Jubiläum in der Schmuckindustrie mit der Vorstellung der Aabhar-Kollektion. Die Kollektion zeigte eine Reihe von Ohrringen, darunter Jhumkis, Stecker und J-Balls, die verschiedene Altersgruppen, Stile und Anlässe ansprechen sollten.

- August 2022: Pandora brachte in den Vereinigten Staaten und Kanada eine neue Schmucklinie namens „Pandora Brilliance” auf den Markt. Diese Linie enthält Diamanten, die aus 100 % erneuerbarer Energie gewonnen werden und in den Vereinigten Staaten hergestellt werden.

Berichtsumfang des globalen Edelsteine- und Schmuckmarktes

Edelsteine und Schmuck sind dekorative Gegenstände, die an Kleidung oder am Körper getragen werden und in der Regel aus wertvollen Metallen wie Gold und Silber sowie Edelsteinen hergestellt werden. Der Marktbericht ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp wurde der Markt in Ringe, Halsketten, Ohrringe, ��������ä�Ի���, Ketten und Anhänger sowie andere Produkttypen segmentiert. Nach Vertriebskanal wurde der Markt in ���ڴڱ����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Wertes (in Milliarden USD) erstellt.

| Ringe |

| Halsketten |

| Ohrringe |

| ��������ä�Ի��� |

| Ketten und Anhänger |

| Sonstige Produkttypen |

| Edelmetalle |

| Basismetalle |

| Mischwerkstoffe |

| ��ä�ԲԱ�� |

| Frauen |

| Kinder |

| Feiner Schmuck |

| Modeschmuck |

| ���ڴڱ����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ringe | |

| Halsketten | ||

| Ohrringe | ||

| ��������ä�Ի��� | ||

| Ketten und Anhänger | ||

| Sonstige Produkttypen | ||

| Nach Materialtyp | Edelmetalle | |

| Basismetalle | ||

| Mischwerkstoffe | ||

| Nach Endnutzer | ��ä�ԲԱ�� | |

| Frauen | ||

| Kinder | ||

| Nach Kategorie | Feiner Schmuck | |

| Modeschmuck | ||

| Nach Vertriebskanal | ���ڴڱ����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Edelsteine- und Schmuckmarkt im Jahr 2026?

Die Marktgröße des Edelsteine- und Schmuckmarktes beträgt 394,74 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 4,58 % einen Wert von 493,68 Milliarden USD erreichen.

Welche Produktkategorie führt die Umsätze an?

Ringe belegen die Spitzenposition und machen 33,02 % des Umsatzes im Jahr 2025 aus, bedingt durch die Nachfrage nach Verlobungs- und Hochzeitsringen.

Welche Region wird bis 2031 am stärksten wachsen?

Es wird prognostiziert, dass der Edelsteine- und Schmuckmarkt im Nahen Osten und in Afrika mit einer CAGR von 6,88 % wachsen wird und damit alle anderen Regionen übertrifft.

Wie verändern Online-Kanäle den Schmuckeinzelhandel?

Es wird erwartet, dass Online-Plattformen mit einer CAGR von 7,05 % wachsen, unterstützt durch AR/VR-Anprobetools, versicherten Versand und Omnichannel-Treueprogramme.

Seite zuletzt aktualisiert am: