Größe und Marktanteil von Gartensamen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 7.94 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 10.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

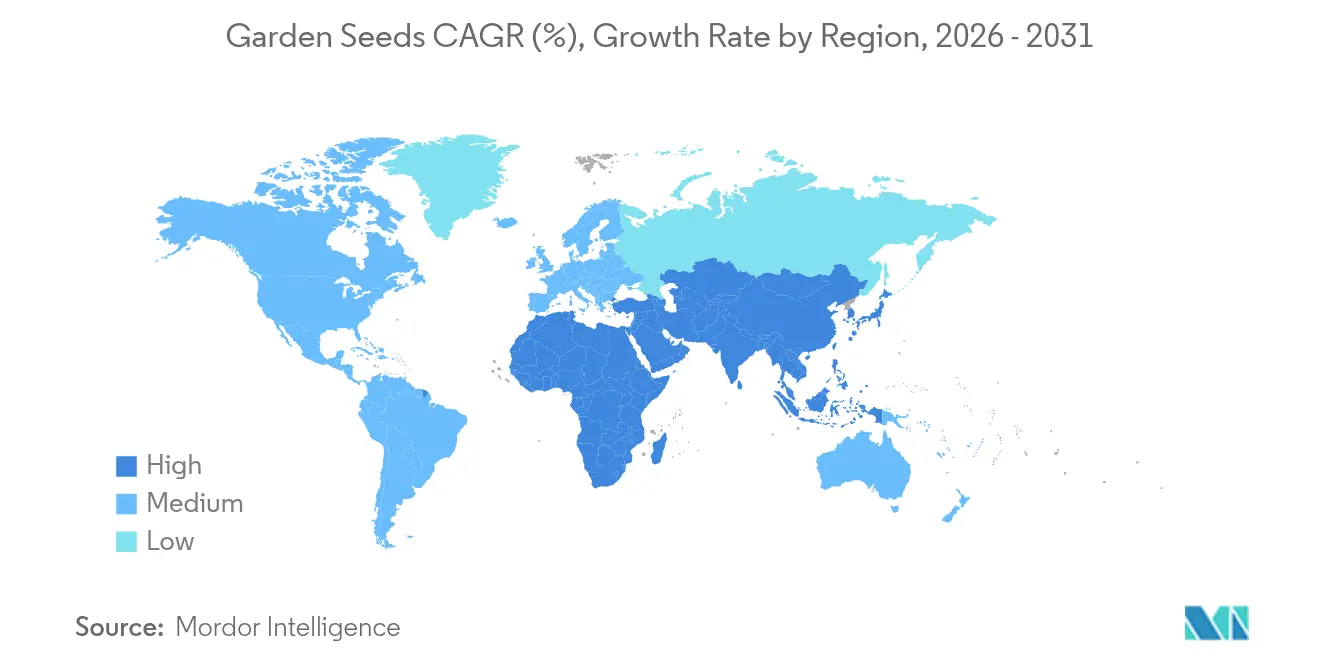

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

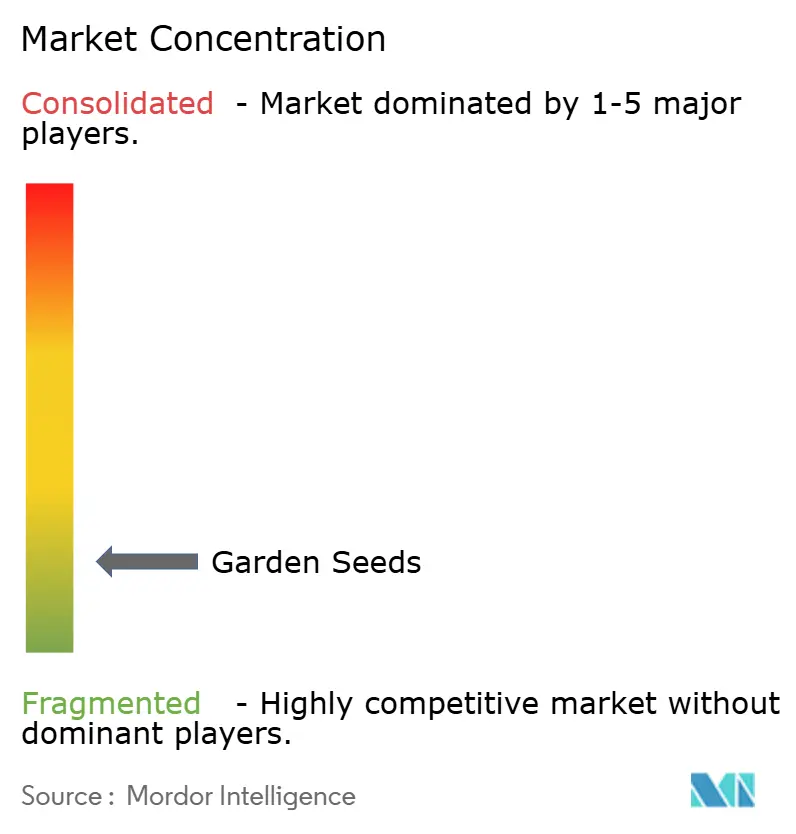

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse von Gartensamen durch şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gartensamen wurde im Jahr 2025 auf 7,5 Milliarden USD geschätzt und soll von 7,94 Milliarden USD im Jahr 2026 auf 10,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Der anhaltende Schwung resultiert aus der Konvergenz von urbaner Landwirtschaft, der EinfĂĽhrung des E-Commerce und unterstĂĽtzenden politischen Rahmenbedingungen, die Verbraucher zur Selbstversorgung und klimasmarten Anbaumethoden bewegen. Die Dominanz von łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô bleibt bestehen, da Ernährungssicherheit das primäre Motiv fĂĽr Hobbygärtner darstellt, während das Segment der Obstsamen durch das Experimentieren der Verbraucher mit exotischen Sorten wächst. °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ verzeichnen zweistellige jährliche Zuwächse, da Marken in Direktvertriebslogistik und datengesteuertes Merchandising investieren. Regional behält Nordamerika die FĂĽhrungsposition aufgrund einer fest verwurzelten Hobbygärtnerkultur und ausgereifter Einzelhandelsnetzwerke, doch Asien-Pazifik liefert den stärksten inkrementellen Umsatz, da Regierungen die inländische Saatgutproduktion und Ertragssteigerungen fĂĽr Kleinbauern fördern. Die Wettbewerbsintensität bleibt hoch, doch die Marktfragmentierung bietet Akquisitionsmöglichkeiten fĂĽr größere ZĂĽchter, die Skaleneffekte und breitere Genbibliotheken anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Samentyp hielten łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô im Jahr 2025 einen Marktanteil von 58,02 % am Markt fĂĽr Gartensamen, während Obstsamen bis 2031 mit einer CAGR von 7,72 % wachsen sollen.

- Nach Vertriebskanal behielten traditionelle Gartencenter im Jahr 2025 einen Marktanteil von 39,92 % am Markt fĂĽr Gartensamen, während °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ bis 2031 mit einer CAGR von 11,02 % wachsen.

- Nach Geografie fĂĽhrte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,21 %, Asien-Pazifik verzeichnet bis 2031 eine CAGR von 6,88 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends bei Gartensamen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an Heimgärtnerei und urbaner Landwirtschaft | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des E-Commerce und Online-Saatgutabonnements | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize fĂĽr die inländische Saatgutvermehrung | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Langfristig (≥ 4 Jahre) |

| Boom beim Trend zu Microgreens und essbaren Zierpflanzen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur Saatgutauswahl zur Steigerung der Verkaufskonversion | +0.6% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach klimaresistenten Erbsortenkultivar | +0.7% | Global, Priorität in dürregefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsendes Interesse an Heimgärtnerei und urbaner Landwirtschaft

Die Verbraucherpräferenz für frische, hyperlokal erzeugte Produkte verbindet sich mit Nachhaltigkeitszielen, was Kommunen dazu veranlasst, Zonenvorschriften für Dachfarmen und Gemeinschaftsgärten zu lockern. Vertikale Anbaukits für Balkone erweitern die Teilnahme über vorstädtische Umgebungen hinaus, während Gewerbeküchen Grünpflanzen vor Ort integrieren, um Beschaffungskosten und Transportwege zu senken. Millennials und die Generation Z legen Wert auf Transparenz in der Lebensmittelversorgungskette, was die Nachfrage nach pestizidfreien, nicht gentechnisch veränderten Kultivaren ankurbelt. Einzelhändler reagieren mit Starterpaketen, die Saatgut, Substrat und digitale Coaching-Apps kombinieren. Der mittelfristige Einfluss des Segments wird durch den Inflationsdruck auf frische Produkte verstärkt, der Haushalte dazu ermutigt, Lebensmittelkosten durch Heimernten zu kompensieren.

Ausweitung des E-Commerce und Online-Saatgutabonnements

Saatgutmarken nutzen Live-Chat-Agronomieunterstützung, Gartenplaner mit erweiterter Realität und KI-Empfehlungsmaschinen, um die Konversionsraten zu steigern. Ein Omnichannel-Modell, das die Abholung am Straßenrand für sperrige Bodenzubehörteile anbietet, während kleine Saatgutpakete versendet werden, verbessert die Wirtschaftlichkeit der letzten Meile. Abonnementboxen liefern saisongerechte Sortimente, fördern Wiederholungskäufe und sorgen für planbare Einnahmen. Daten, die aus Bestellhäufigkeit und Sortimentspräferenzen gewonnen werden, informieren die Forschungs- und Entwicklungspipelines der Züchter und verkürzen die Rückkopplungsschleife zwischen der Einführung von Versuchssorten und der kommerziellen Markteinführung. Salesforce berichtete von einem Anstieg des Warenwerts um 16 % nach der Einführung maßgeschneiderter Content-Journeys für einen führenden Saatguthändler in den Vereinigten Staaten.

Staatliche Anreize für die inländische Saatgutvermehrung

Indiens Dhan-Dhaanya Krishi Yojana des Premierministers leitet agronomische Beratungsdienste und Mini-Kit-Verteilung an 100 wenig produktive Bezirke, was die Einführung von zertifiziertem Saatgut bei Kleinbauern erhöht.[1]Nationale Mission zur Ernährungssicherheit, „Saatgut-Minikit-Programm”, nfsm.gov.in Chinas Überarbeitung des Sortenschutzgesetzes von 2025 verschärft die Durchsetzung des geistigen Eigentums und stellt gleichzeitig Fördermittel für einheimische Züchtungsprogramme bereit. Solche Initiativen ziehen private Investitionen in lokale Saatgutproduktionscluster, verbessern die Qualitätssicherungsinfrastruktur und verringern die Abhängigkeit von importiertem Keimplasma. Langfristige Gewinne manifestieren sich durch Ertragsstabilität und Exportwettbewerbsfähigkeit.

Boom beim Trend zu Microgreens und essbaren Zierpflanzen

Microgreens erzielen Premiumregalpreise aufgrund von Nährstoffprofilen, die reife Gemüsesorten um ein Vielfaches übertreffen, was Anbauer dazu veranlasst, LED-beleuchtete Regale in Nebenräumen und Schiffscontainern einzusetzen. Die kontrollierte Umgebungslandwirtschaft verkürzt die Wachstumszyklen auf 7–14 Tage und ermöglicht schnelle Lagerumschläge. Restaurants integrieren lebende Tabletts in die Auslagen im Gastraum und verbinden Dekoration mit Funktionalität. Der Gewinn-pro-Quadratmeter-Vorteil zieht Risikokapital in schlüsselfertige Farmfranchises und treibt die Saatgutnachfrage nach schnell keimenden Brassica-Kultivaren und leuchtend pigmentierten Kapuzinerkresse-Sorten an. Wissenschaftliche Studien bestätigen die Antioxidantiendichte von Microgreens und stärken Gesundheitsaussagen sowie die Zahlungsbereitschaft der Verbraucher.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Größere Schädlings- und Krankheitsausbrüche bei Saatgutkulturen | -1.1% | Global, akut in wichtigen Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für hochwertige, krankheitsfreie Saatgutlinien | -0.8% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Eskalierendes Risiko von Genpatentstreitigkeiten | -0.5% | Vorwiegend Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Rückgang der Bestäuberpopulationen, der die Samenbildung bei offen bestäubten Sorten beeinträchtigt | -0.7% | Global, schwerwiegend in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Größere Schädlings- und Krankheitsausbrüche bei Saatgutkulturen

Fusarium graminearum allein verursacht jährliche Ernteverluste von 1 Milliarde USD und zwingt Produzenten dazu, infizierte Saatgutchargen zu verwerfen und phytosanitäre Inspektionsregime zu verschärfen. Klimabedingte Veränderungen der Luftfeuchtigkeit erweitern die geografische Reichweite des Erregers, erhöhen den Einsatz von Fungiziden und Testkosten, die letztendlich in die Einzelhandelspreise für Saatgut einfließen. Biosicherheitsbehörden intensivieren Grenzkontrollen, verlängern die Vorlaufzeiten für internationale Saatgutlieferungen und veranlassen Anbauer, wo möglich lokal vermehrtes Saatgut zu bevorzugen.

Hohe Forschungs- und Entwicklungskosten fĂĽr hochwertige, krankheitsfreie Saatgutlinien

Fortgeschrittene molekulare Züchtungs- und Genbearbeitungsprotokolle verkürzen Entwicklungszyklen, erfordern jedoch erhebliche Kapitalaufwendungen für Laborautomatisierung und Mehrstandortversuche. Das Breakthrough Institute stellt fest, dass die Einführung gentechnisch veränderter Saatgutsorten 700 % mehr Investitionen absorbieren kann als ihre konventionellen Gegenstücke. Kleinere Unternehmen kämpfen mit regulatorischen Dossiers, die sich über ein Jahrzehnt erstrecken, was die Konsolidierung beschleunigt, da kapitalstarke multinationale Konzerne vielversprechende Pipelines übernehmen. Corteva's Beteiligung von 25 Millionen USD an Pairwise veranschaulicht die externe Innovationsbeschaffung zur Minderung interner Kostenbelastungen.[2]Corteva Agriscience, „Corteva und Pairwise erweitern die Zusammenarbeit bei der Genbearbeitung”, corteva.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Samentyp: Dominanz von GemĂĽse treibt Marktwachstum an

łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô erfassten im Jahr 2025 58,02 % des Marktes fĂĽr Gartensamen, da Haushalte Grundnahrungsmittel priorisierten, die die tägliche Mahlzeitenversorgung sicherstellen. Allein Tomatensorten sollen bis 2031 bei einer CAGR von 4,55 % 1,95 Milliarden USD erreichen, angetrieben durch den Doppelnutzen in frischen Salaten und der SoĂźenverarbeitung. Kräuter und µţ±ô˛ąłŮłŮ˛µ±đłľĂĽ˛ő±đ profitieren von Microgreen-Anwendungen, die eine Thekenprodukion in dicht besiedelten städtischen Wohnungen ermöglichen. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gartensamen bei GemĂĽsekultivaren soll sich parallel zu Rezept-Sharing-Plattformen in sozialen Medien ausweiten, die das Experimentieren mit Sorten anregen. Obstsamen verzeichnen trotz geringerer absoluter Größe die schnellste CAGR von 7,72 %. Tropische Beeren und Melonen ziehen Hobbygärtner an, die nach neuen Geschmacksrichtungen suchen, während Drachenfrucht- und Passionsfruchtsamen aufgrund begrenzter inländischer Lieferketten zu Premiumpaketpreisen verkauft werden. Dieses Segment diversifiziert die Einnahmen und puffert saisonale Schwankungen, die fĂĽr jährliche GemĂĽsezyklen typisch sind.

Die Nachfrageverschiebung führt zu Züchtungsanforderungen für kompakte, containertaugliche Phänotypen, die für Balkone und Innenwachstumslichter geeignet sind. Erbsorten gewinnen bei umweltbewussten Verbrauchern, die Biodiversitätserhaltung anstreben, wieder an Popularität. Gleichzeitig schrumpft der Marktanteil von Gartensamen bei offen bestäubten Linien leicht, da Hybridvitalität ertragsorientierte Gärtner anspricht.

Nach Vertriebskanal: Digitale Transformation beschleunigt den Marktzugang

Traditionelle Gartencenter behielten im Jahr 2025 einen Marktanteil von 39,92 % am Markt fĂĽr Gartensamen und profitierten von der haptischen Produktbewertung und der Beratung im Geschäft. °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ wachsen bis 2031 mit einer CAGR von 11,02 %, angetrieben durch verbesserte Benutzeroberflächen, die Integration von Anleitungsvideos und Lieferoptionen am selben Tag in Ballungsräumen. Der Markt fĂĽr Gartensamen hat Omnichannel-Strategien angenommen, bei denen Click-and-Collect digitale Bequemlichkeit mit physischer Unmittelbarkeit verbindet.

Abonnementbasierte Saatgutkits erhalten das Engagement über alle Jahreszeiten hinweg und senken die Kosten für die Kundengewinnung. Expertenbewertungen und Unboxing-Inhalte in sozialen Medien stärken die Markenglaubwürdigkeit, insbesondere bei seltenen Erbsortenlieferanten. Unterdessen bleibt der Großflächeneinzelhandel für Einsteigergärtner relevant, die Saatgut bei Heimwerkereinkäufen mit Werkzeug und Blumenerde bündeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 32,21 % die Umsatzführerschaft aufgrund von Hobbygärtnertraditionen, robuster Logistik und günstiger Durchsetzung des geistigen Eigentums. Vielfältige Mikroklimata fördern regionale Testprogramme, die die Akzeptanz neuer Sorten sowohl bei Fachleuten als auch bei Hobbygärtnern beschleunigen. Staatliche Universitäten kooperieren mit Saatgutunternehmen, um Beratungsbulletins zu veröffentlichen, die die evidenzbasierte Kultivarauswahl stärken.

Asien-Pazifik, mit einer CAGR von 6,88 %, entwickelt sich zum primären Wachstumsmotor. Chinas erneuerter Subventionsrahmen fĂĽr lokale Saatgutunternehmen reduziert die Importabhängigkeit und fördert die Forschung zu hitzetoleranten Gartenbaukulturen. Indien leitet öffentliche Mittel in die ZĂĽchtersaatgutvermehrung und dörfliche Vertriebsnetze, was die Durchdringung von zertifiziertem Saatgut bei Kleinbauern erhöht. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gartensamen in der Region wächst weiter, da städtische Dachfarmen zunehmen und Verbraucher aufgrund der Verbreitung von Lebensstilkrankheiten zu antioxidantienreichen FrĂĽchten wechseln.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum, das in Nachhaltigkeitsmandaten und der Einführung von Bio-Zertifizierungen verankert ist. Die Niederlande, Spanien und Italien liefern einen erheblichen Teil der weltweiten Gemüsesaatgutexporte und nutzen technologisch fortschrittliche Gewächshaus-Saatgutproduktionszentren. Regulatorische Unsicherheit rund um genbearbeitete Kulturen veranlasst Züchter, in konventionelle markergestützte Selektionstechniken zu investieren. Osteuropäische Märkte bieten Expansionsspielraum, da steigende verfügbare Einkommen die Ausgaben für Heimgärtnerei stimulieren. Multilaterale Entwicklungsbanken finanzieren Upgrades von Saatgutlabors und Demonstrationsparzellen für Landwirte und legen damit den Grundstein für eine Nachfrageausweitung, sobald die makroökonomische Volatilität nachlässt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt fragmentiert, wobei W. Atlee Burpee Company den größten Marktanteil hält, gefolgt von Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd. und Groupe Limagrain (Vilmorin Jardin). Die meisten Marktteilnehmer unterhalten eigene Züchtungsprogramme, doch kein einzelnes Unternehmen dominiert den Markt, was die Käuferwahl und den Preiswettbewerb erhält. Fusionen und Übernahmen gewinnen an Dynamik, da mittelgroße Züchter auf geografische Diversifizierung abzielen. Die Übernahme von Alliance Seed durch CANTERRA SEEDS erweiterte dessen Präsenz in Westkanada.

Technologiepartnerschaften prägen die Innovationsstrategie. Bayer AG und Source.ag wenden Modelle des maschinellen Lernens auf Gewächshausversuchsdaten an und verkürzen die Zykluszeiten für krankheitsresistente Tomatenlinien. KI-zentrierte Plattformen verfeinern auch die Nachfrageprognose und minimieren überschüssige Lagerbestände und das Obsoleszenzrisiko. Direktvertriebsportale geben etablierten Marken reichhaltigere Kundeneinblicke und informieren gezielte Aktionen sowie Cross-Selling von Bodenverbesserungsmitteln und biologischen Impfstoffen.

Trends zur vertikalen Integration manifestieren sich in Markenerzählungen vom Samen bis zum Teller, bei denen Unternehmen Saatgut mit Rezeptinhalten, Düngersachets und QR-codierten Anbauanleitungen bündeln. Die Entwicklung klimaresistenter Portfolios bleibt ein strategisches Gebot, da Hitze-, Dürre- und Salzstress zunehmen. Die Wachsamkeit beim geistigen Eigentum wächst angesichts verschärfter Gesetzgebung zu genbearbeiteten Merkmalen, was Unternehmen dazu veranlasst, Rechtsteams und defensive Patentanmeldungen zu stärken.

MarktfĂĽhrer bei Gartensamen

Johnny's Selected Seeds

Sakata Seeds Corporation

Takii & Co., Ltd.

W. Atlee Burpee Company

Groupe Limagrain (Vilmorin Jardin)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Sakata Seed Corporation eröffnete eine neue 2,5 Hektar groĂźe Forschungs- und Entwicklungsstation in Antalya, °ŐĂĽ°ů°ě±đľ±, um die ZĂĽchtung von Gurken, Tomaten und Paprika fĂĽr regionale Märkte zu fördern. Die Einrichtung kombiniert traditionelle und hochmoderne Ansätze zur Entwicklung widerstandsfähiger, hochwertiger GemĂĽsesorten fĂĽr Europa, den Nahen Osten und Zentralasien.

- Dezember 2024: Bene Seeds Inc. und Johnny's Selected Seeds haben zwei neue Kirschtomatensorten eingeführt – Queen Bee und Honey Bee –, die durch eine mehrjährige Züchtungskooperation entwickelt wurden. Diese Premiumtomaten verbinden Erbsortengeschmack mit Hybridbeständigkeit und werden ausschließlich über Johnny's Selected Seeds verkauft.

- Januar 2024: Seed Savers Exchange führte 18 neue Samensorten ein. Diese neuen Angebote bieten Gärtnern eine breitere Auswahl an Optionen für ihre Pflanzenbedürfnisse.

- Februar 2023: W. Atlee Burpee and Co. brachte neue Samensorten für die Saison 2023 auf den Markt. Zu den Produkten gehörten Vivacious Hybrid Tomato, Creme Brulee Sunflower, Rise and Shine Squash, Two Tasty Hybrid Tomato, Bliss Tomato Hybrid, Party Time Cucumber und weitere.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Gartensamen als im Einzelhandel verpackte Gemüse-, Blumen-, Kräuter- und Obstsamen, die Hobbygärtner und Gemeinschaftsgärten in Behältern, Gärten oder kompakten Beeten für den persönlichen Verbrauch oder als Zierwert aussäen. Die Analyseeinheit ist ein Samenpaket oder ein kleiner Großgebindebeutel, der typischerweise über Gartencenter, Baumärkte, Supermärkte und spezielle E-Commerce-Seiten verkauft wird.

Ausschlüsse aus dem Umfang: Saatgut für großflächige Reihenkulturen, gentechnisch verändertes Handelssaatgut und Anbaukits, die Erde oder Nährstoffe enthalten, fallen nicht in den Rahmen dieser Studie.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Samentyp

- łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô

- Tomate

- Gurke

- Karotte

- Paprika und Chili

- µţ±ô˛ąłŮłŮ˛µ±đłľĂĽ˛ő±đ

- °ĂĽł¦łó±đ˛Ô°ě°ůäłÜłŮ±đ°ů

- Sonstige łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô (Aubergine, KĂĽrbis usw.)

- Blumen- und Zierpflanzensamen

- Einjährige Pflanzen

- Mehrjährige Pflanzen

- Zwiebel- und Knollenblumensamen

- Obstsamen

- Beeren

- Melonen

- Tropische und exotische FrĂĽchte

- łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô

- Nach Vertriebskanal

- °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ

- Markeneigene Webshops

- Gartencenter und Baumschulen

- Spezialisierte Saatgutgeschäfte

- Heimwerker- und Baumärkte

- Lebensmittel- und Masseneinzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten

- °ŐĂĽ°ů°ě±đľ±

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Kenia

- Nigeria

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten sprachen mit Pflanzenzüchtern, unabhängigen Gartencentereinkäufern, großen Online-Saatguthändlern und Koordinatoren für städtische Landwirtschaft in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche verifizierten die Preiselastizität, Packungsgrößennormen und die wachsende Präferenz für zertifizierte Bio- und Erbsortenkultivare und schlossen Lücken, die Schreibtischquellen nicht überbrücken konnten.

Schreibtischforschung

Wir überprüften statistische Reihen von USDA-NASS, Eurostat-Ernteproduktiondateien, FAOSTAT-Handelstabellen und dem Dashboard der Internationalen Saatgutföderation, um regionale Saatgutströme und durchschnittliche Paketgewichte zu bemessen. Haushaltsausgabenerhebungen in den Vereinigten Staaten, Deutschland, Japan und Brasilien sowie Trendnotizen der Königlichen Gartenbaugesellschaft verankerten die Nachfrage nach Altersgruppe und Wohnungstyp. Jahresberichte, Online-Katalogpreislisten und Saatgutpatente, auf die über Questel zugegriffen wurde, klärten durchschnittliche Verkaufspreise, Bio-Aufschläge und Sortenwechsel. Wir extrahierten Indikatoren für Privatunternehmen aus D&B Hoovers, durchsuchten Dow Jones Factiva nach Nachrichten über saisonale Engpässe und verwendeten Volza-Versandprotokolle zur Validierung von Importmischungen. Die genannten Quellen veranschaulichen den für die Datenerhebung und Querprüfungen verwendeten breiteren Satz, ohne ihn zu erschöpfen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Wir initiierten eine Top-down-Rekonstruktion der Haushaltsausgaben für Gartenbedarfsartikel, wendeten saatgutspezifische Penetrationsraten aus Verbrauchererhebungen an und stimmten die Ergebnisse mit dem Einzelhandelsversandvolumen ab. Ausgewählte Bottom-up-Zusammenfassungen wichtiger Lieferantenumsätze und stichprobenartige Durchschnittspreisvolumen-Prüfungen passten die Gesamtwerte bei Abweichungen an. Kernvariablen – Einführung neuer Gärtner, Pakete pro Gärtner, Bio-Preisaufschlag, E-Commerce-Anteil und klimabedingte Anbautage – fließen in eine multivariate Regression ein, die Werte bis 2029 projiziert. Szenarioanalysen bewerten Dürre- oder regulatorische Schocks, bevor die Ausblicke finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen Import-Export-Daten und offengelegte Umsätze unterzogen, gefolgt von einer mehrstufigen Analytikerprüfung und der Genehmigung durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und geben Zwischenaktualisierungen heraus, wenn Dürren, Krankheitsausbrüche oder größere Fusionen und Übernahmen die Versorgungsbedingungen wesentlich verändern.

Warum Mordors Ausgangsbasis fĂĽr Gartensamen Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jeder Anbieter 'Gartensamen' unterschiedlich definiert und Währung, Inflation und Aktualisierungsrhythmen variiert. Wir verankern unsere Zahlen an klar nachverfolgbaren Einzelhandelspaketen und aktualisieren sie nach einem festen jährlichen Zeitplan.

Zu den wichtigsten LĂĽckenursachen gehören die Einbeziehung von kommerziellem Landwirtschaftssaatgut in einigen Anwendungsbereichen, die Auslassung von Kräuter- und Obstlinien in anderen, einmalige Extrapolationen aus engen LadenprĂĽfungen und lange Aktualisierungszyklen. şÚÁĎŐýÄÜÁż setzt einen strengeren Verbraucherfokus, eine Zwei-Wege-Validierung und eine jährliche Datenaktualisierung ein, um eine ausgewogene Sichtweise zu liefern.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre LĂĽckenursache |

|---|---|---|

| 2,15 Mrd. USD (2024) | Nicht verfĂĽgbar | |

| 3,73 Mrd. USD (2024) | Globale Unternehmensberatung A | Berücksichtigt landwirtschaftliches Massensaatgut und Garten-Kit-Zubehör |

| 1,20 Mrd. USD (2025) | Fachzeitschrift B | Schließt Kräuter- und Obstsamen aus; nur Abdeckung von fünf Regionen |

| 23,04 Mrd. USD (2024) | Branchenanalyse C | Aggregiert breitere Saatgutkategorien, nicht offengelegte Währungsfaktoren |

Der Vergleich zeigt, dass eine disziplinierte Umfangsabgrenzung, jährliche FeldprĂĽfungen und eine transparente Variablenauswahl es şÚÁĎŐýÄÜÁż ermöglichen, eine verlässliche Ausgangsbasis zu liefern, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr Gartensamen und die prognostizierte ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ?

Der Markt fĂĽr Gartensamen ist im Jahr 2026 7,94 Milliarden USD wert und soll bis 2031 auf 10,55 Milliarden USD wachsen.

Welcher Samentyp hält den größten Anteil am Markt für Gartensamen?

łŇ±đłľĂĽ˛ő±đ˛ő˛ąłľ±đ˛Ô fĂĽhren mit einem Anteil von 58,02 % im Jahr 2025 und spiegeln den starken Verbraucherfokus auf Ernährungssicherheit wider.

Wie schnell wächst der Online-Vertriebskanal?

°ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ fĂĽr Saatgut wachsen bis 2031 mit einer CAGR von 11,02 % und ĂĽbertreffen damit alle anderen Kanäle.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik soll eine CAGR von 6,88 % verzeichnen, gestĂĽtzt durch politische UnterstĂĽtzung und die Ausweitung der urbanen Landwirtschaft.

Wer sind die fĂĽhrenden Unternehmen im Markt fĂĽr Gartensamen?

Die Wettbewerbslandschaft bleibt fragmentiert, wobei W. Atlee Burpee Company fĂĽhrend ist, gefolgt von Johnny's Selected Seeds, Sakata Seed Corporation, Takii & Co., Ltd. und Groupe Limagrain (Vilmorin Jardin).

Welcher wichtige Trend gestaltet die Produktentwicklung neu?

Genbearbeitete, klimaresistente Sorten gewinnen an Bedeutung, da Unternehmen in KI-gestĂĽtzte ZĂĽchtungsallianzen investieren, um Hitze- und DĂĽrrestress zu begegnen.

Seite zuletzt aktualisiert am: