˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Gaming-Headsets

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

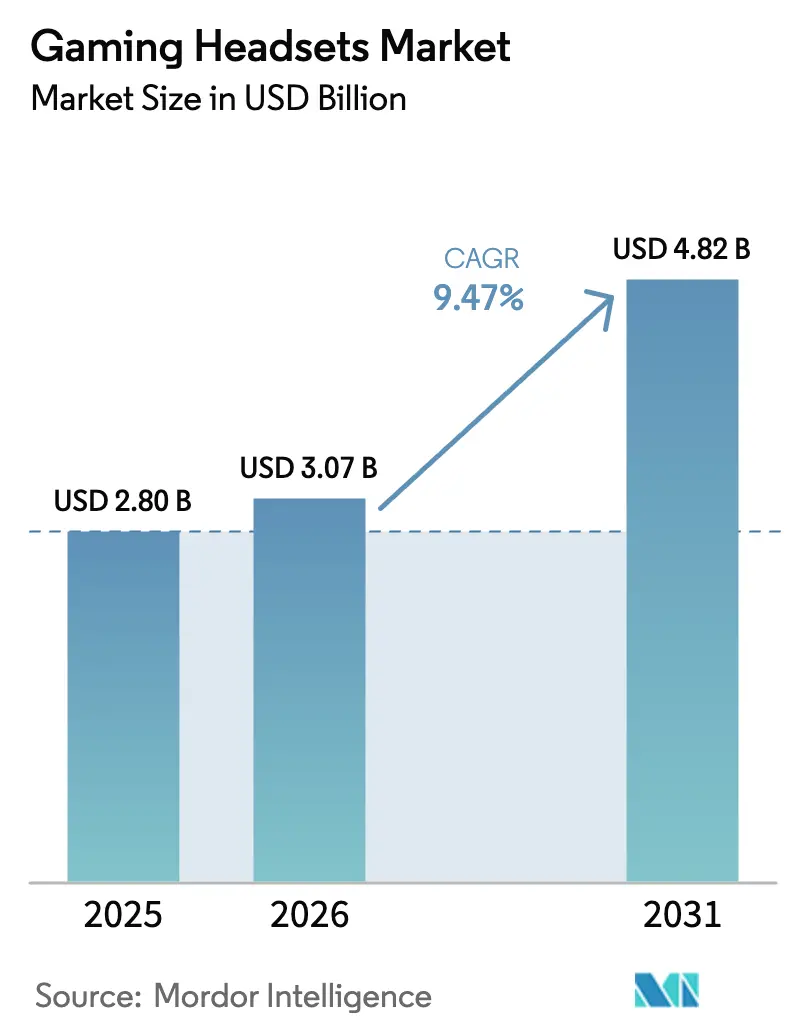

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 3.07 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.47% CAGR |

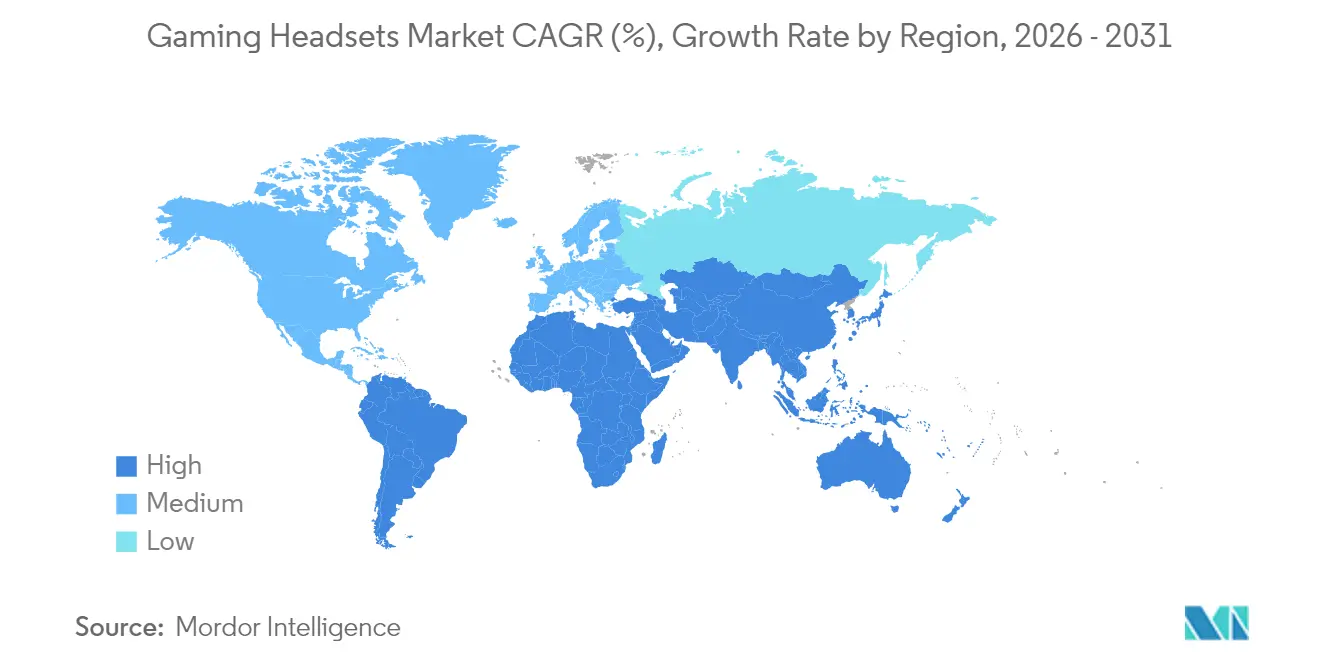

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

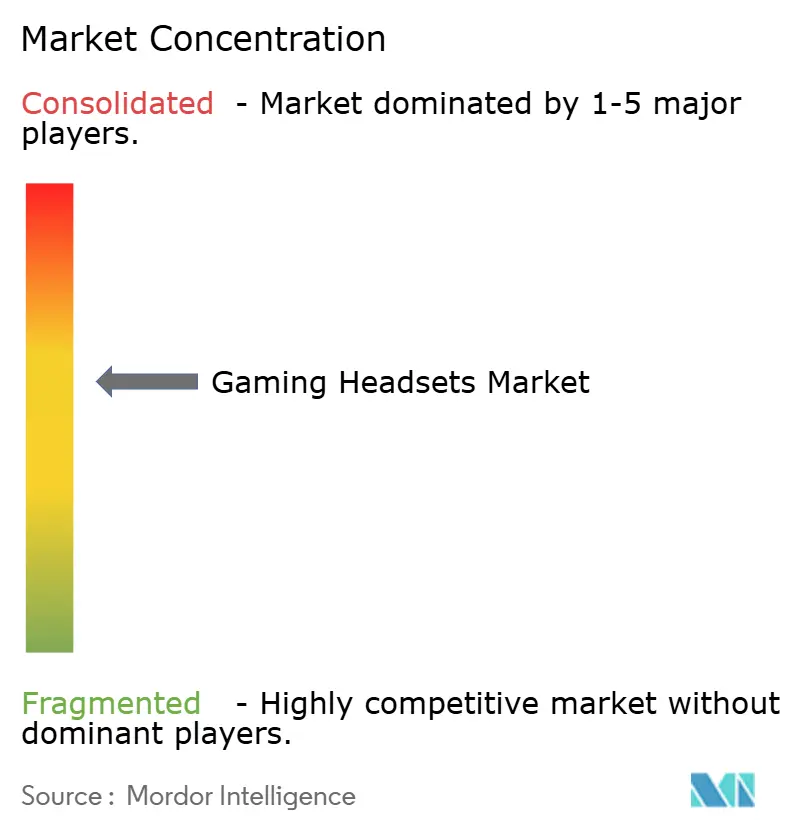

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes fĂĽr Gaming-Headsets von şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets wird im Jahr 2026 auf USD 3,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,8 Milliarden, mit Projektionen fĂĽr 2031 von USD 4,82 Milliarden, was einem Wachstum von 9,47 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage nach immersivem Audio, die Konvergenz von Konsolen-, PC- und Mobilspiel sowie die Verbreitung von VR-Erlebnissen im Mainstream verwandeln Headsets von optionalem Zubehör in alltägliche Kommunikationswerkzeuge.[1]Tom's Guide, "Die besten VR-Headsets im Jahr 2025," tomsguide.com Europa fĂĽhrt derzeit beim Umsatz, doch der asiatisch-pazifische Raum beschleunigt sich am schnellsten, da Cloud-Gaming, 5G-Rollouts und steigende verfĂĽgbare Einkommen die Hardware-Akzeptanz fördern. Segmentdaten zeigen, dass kabelgebundene Designs weiterhin die Lieferungen dominieren, doch stetige Fortschritte bei Chips mit geringer Latenz lenken die Verbraucher zu kabellosen Alternativen. Einzelhandelsgeschäfte bleiben der primäre Vertriebsweg, obwohl direkte Online-Strategien fĂĽr Verbraucher die Art und Weise, wie Marken Spieler und Streamer erreichen, rasch neu gestalten.

Wichtigste Erkenntnisse des Berichts

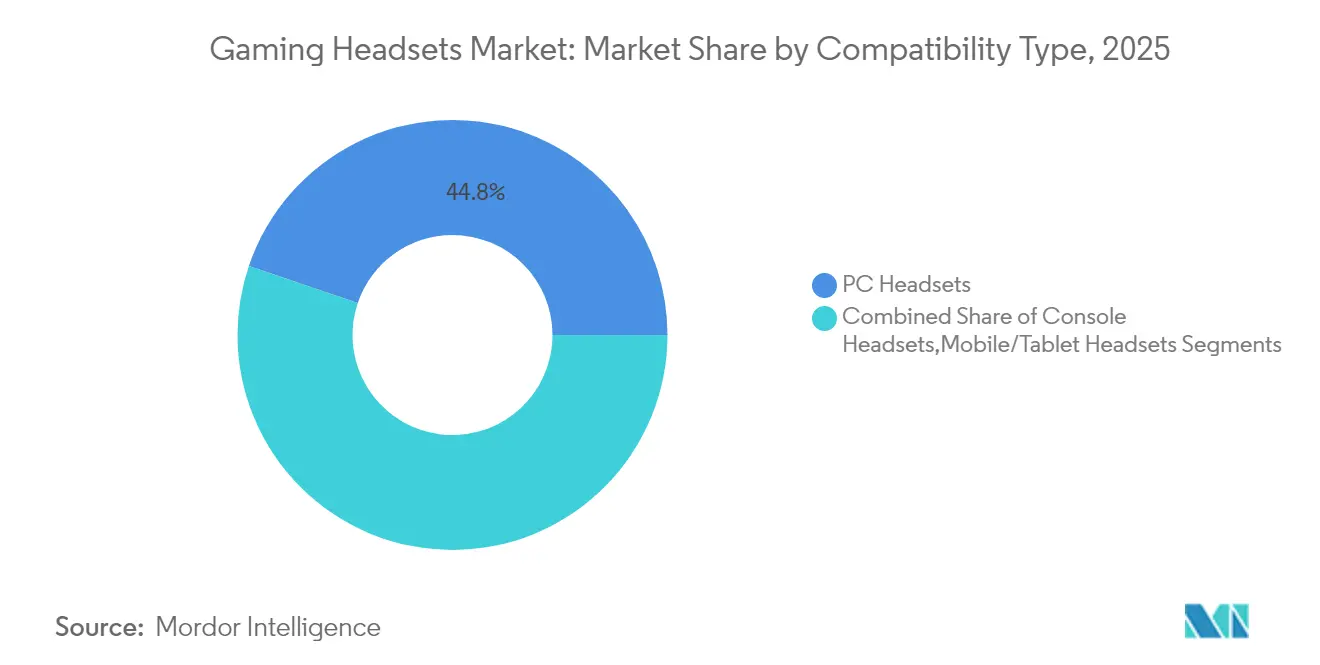

- Nach Kompatibilitätstyp erfassten PC-Headsets im Jahr 2025 einen Marktanteil von 44,80 % am Markt für Gaming-Headsets, während Mobil-/Tablet-Modelle bis 2031 den höchsten CAGR von 11,72 % verzeichnen dürften.

- Nach Konnektivität hielten kabelgebundene Lösungen im Jahr 2025 einen Anteil von 61,20 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets, doch kabellose Modelle expandieren mit einem CAGR von 12,56 %.

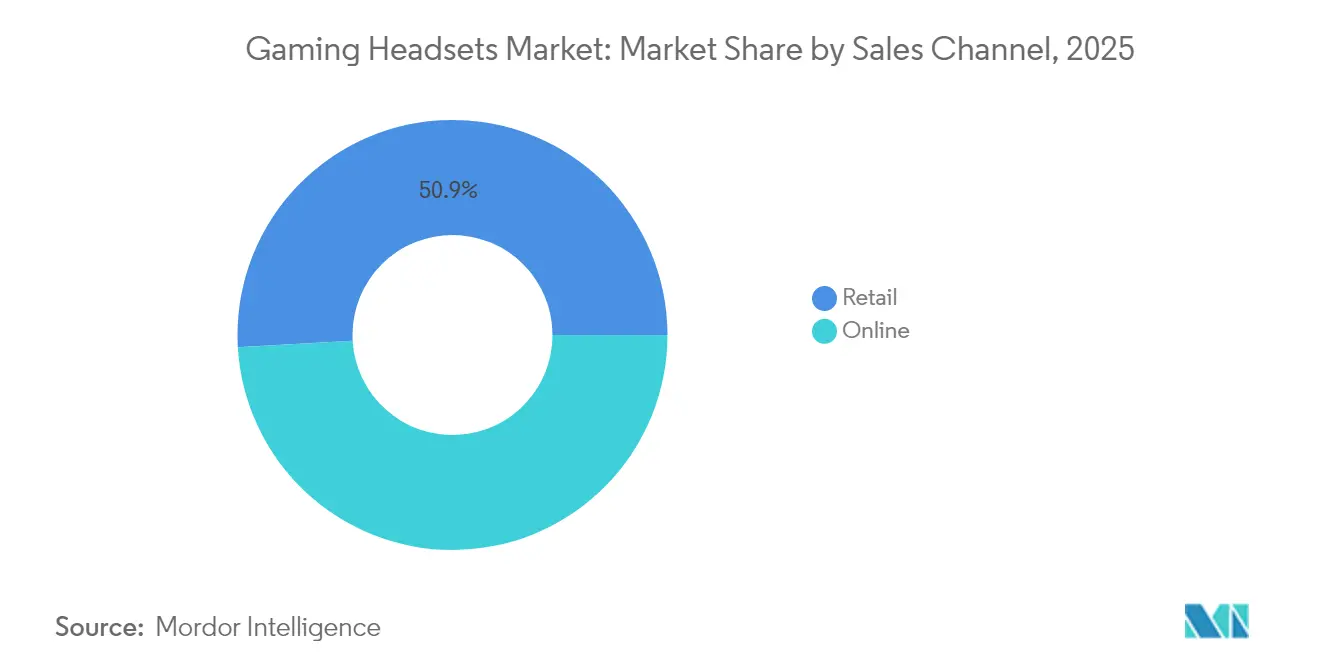

- Nach Vertriebskanal entfielen im Jahr 2025 50,90 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets auf den stationären Einzelhandel; Online-Plattformen stellen mit einem CAGR von 13,22 % den am schnellsten wachsenden Kanal dar.

- Nach Preisklasse dominierten Einstiegsgeräte unter 50 USD im Jahr 2025 mit 42,60 % des Marktumsatzes, während Premium-Sets im Preisbereich 100–199 USD mit einem CAGR von 14,29 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 27,20 %, doch der asiatisch-pazifische Raum soll bis 2031 jährlich um 10,74 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Gaming-Headsets

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von VR-Gaming | +1.8% | Global – am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Boomende globale E-Sports-Zuschauerzahlen und Preisgelder | +2.1% | Global – am stärksten im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Chips mit geringer Latenz für kabellosen Betrieb | +1.5% | Global – angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach plattformübergreifender Kompatibilität | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Cloud- und Mobil-Gaming | +1.9% | Asiatisch-pazifischer Raum als Kern, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachstum der Streaming-Kultur und ASMR | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Beliebtheit von VR-Gaming

VR-Titel stehen nun im Mittelpunkt großer Veröffentlichungskalender, und ihr Bedarf an räumlichem Audio hat den Markt für Gaming-Headsets weit über traditionelle Stereogeräte hinaus erweitert. Der Erfolg des Meta Quest 3 im Jahr 2024 verdeutlichte die Bereitschaft der Verbraucher für kombinierte Audio-Haptik-Erlebnisse und veranlasste etablierte Marken, Produkte mit integrierten 3D-Prozessoren und Bewegungsverfolgung neu zu gestalten.[2]Bluetooth SIG, "Hoher Datendurchsatz: Der nächste Sprung für kabelloses Audio," audioxpress.com Diese Spezifikationen, einst eine Nische, wandern schnell in Mainstream-Wireless-SKUs, wo Kabel die raumgroße Bewegung stören würden. Da VR-Arcades in Einkaufszentren in Seoul, London und Los Angeles an Bedeutung gewinnen, wächst die Nachfrage nach Headsets, die präzise Positionierungshinweise auch bei niedrigen Bitraten liefern, um die Akkulaufzeit zu schonen. Das daraus resultierende Forschungs- und Entwicklungsrennen unter den Anbietern beschleunigt Chip-Innovationen, die letztendlich auch in Nicht-VR-Modelle einfließen werden.

Boomende globale E-Sports-Zuschauerzahlen und Preisgelder

Preisgelder von über 10 Millionen USD für Flaggschiff-Turniere auf Mobil- und PC-Plattformen haben professionelle Headsets zu Wunschprodukten für alltägliche Spieler gemacht. Sponsorings wie die Bereitstellung von Stealth-700-Headsets durch Turtle Beach für die Capcom Pro Tour 2025 übersetzen Turniererfolge in Einzelhandelsumsätze, insbesondere im asiatisch-pazifischen Raum, wo Café-basierte Amateure täglich regionale Stars beobachten. Veranstalter verlangen geschlossene Ohrmuscheln und abgestimmte Schwingspulen, um den Lärm des Arena-Publikums zu blockieren, was Marken dazu inspiriert, abnehmbare Ausleger-Mikrofone und anpassbare EQ-Voreinstellungen hinzuzufügen. Da Livestreams auf Twitch und YouTube Team-Kommunikation für Millionen von Zuschauern wiedergeben, ist das Mikrofon nun ein herausragendes Merkmal in Spezifikationsblättern, was den Verkauf von Premium-Modellen ankurbelt.

Schnelle EinfĂĽhrung von Chips fĂĽr kabelloses Audio mit geringer Latenz

Chips der nächsten Generation – exemplarisch dargestellt durch NXPs NXH3670, der eine Latenz von unter 20 ms erreicht – haben den Kerneinwand gegen kabelloses Spielen beseitigt.[3]NXP Semiconductors N.V., "NXH3670 | Kabelloser Gaming-Kopfhörer | Bluetooth Low Energy Audio," nxp.com Gleichzeitig beseitigt die Bluetooth-SIG-Roadmap hin zu Mehrkanal-Raten von 8 Mbit/s Bandbreitenbeschränkungen, die einst verlustbehaftete Komprimierung erzwangen. Plattformanbieter reagieren: Jedes im Jahr 2025 vorgestellte Xbox-Zubehör ist standardmäßig kabellos und drängt den Markt für Gaming-Headsets in Richtung kabelfreier Normen. Marken, die auf diesen Chips aufbauen, können Desktop-Leistung in einem reisefreundlichen Formfaktor bewerben und damit die Attraktivität für hybride Arbeitnehmer steigern, die nach Büroschluss spielen.

Nachfrage nach plattformübergreifender Kompatibilität von Nutzern mit mehreren Geräten

Ein einzelner Spieler jongliert heute mit Switch, PC, Smartphone und Cloud-Diensten und erwartet, dass dasselbe Headset nahtlos zwischen diesen wechselt. Logitechs neuestes ASTRO A50 mit PLAYSYNC AUTO ist ein Beispiel für Dual-Radio-Designs, die sich mit einer Konsole synchronisieren und gleichzeitig Bluetooth-Audio von einem Telefon ohne manuelles Pairing aufrechterhalten.[4]Logitech International S.A., "Logitech G begeistert die globale Gaming-Community mit wichtigen Ankündigungen und exklusiven Partnerschaften bei Logi PLAY 2024," ir.logitech.com Diese All-in-One-Vielseitigkeit ist zum wichtigsten Kauftreiber in Nordamerika und Europa geworden und findet schnell Anklang in Korea und Indien. Hersteller, die auf plattformübergreifende Nutzung ausgerichtet sind, erzielen höhere Margen, da Käufer Premium-Preise für ein Produkt akzeptieren, das Zubehör konsolidiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chip-Engpässe und Fabrikstörungen | -1.2% | Global, am stärksten in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Preisbewusste Käufer in schnell wachsenden Regionen | -0.9% | Schwellenländer im asiatisch-pazifischen Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Sicherheitsbedenken hinsichtlich langer Hörsitzungen | -0.8% | Global, strengste Durchsetzung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für Elektroschrott erhöhen den Compliance-Aufwand | -0.6% | Europa und Nordamerika, schrittweise Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Volatilität der Halbleiter-Lieferkette

Wiederkehrende Chip-Engpässe, die auf geopolitische Spannungen und Naturkatastrophen zurückzuführen sind, haben Headset-Hersteller gezwungen, ihre Designs rund um verfügbare integrierte Schaltkreise neu zu gestalten, was die Materialkosten erhöht und die Bruttomargen drückt. Die Störung ist am deutlichsten bei kabellosen SKUs sichtbar, die auf energieeffiziente System-on-Chips angewiesen sind; Marken verschieben Markteinführungen oder liefern reduzierte Funktionen, wenn bestimmte Codecs nicht verfügbar sind. Kurzfristige Lösungen wie Dual-Sourcing und Sicherheitsbestände puffern größere Unternehmen ab, sind jedoch für mittelgroße Marktteilnehmer kostspielig, was den gesamten kabellosen Übergang verlangsamt und das prognostizierte Wachstum um 1,2 Prozentpunkte reduziert.

Gesundheitsbedenken hinsichtlich längerer Kopfhörernutzung und Hörverlust

Der im Februar 2025 veröffentlichte WHO-ITU-Standard schreibt die Verfolgung der Schallexposition und Hinweise zum sicheren Hören vor und begrenzt die zulässige Lautstärke auf 100 dB. Die Einhaltung erfordert zusätzliche Sensoren und Firmware, die die Forschungs- und Entwicklungsausgaben erhöhen und die Zertifizierung erschweren. Wettkampfspieler bevorzugen oft höhere Lautstärken, daher müssen Marken eine dynamische Bereichskomprimierung hinzufügen, die Positionierungshinweise beibehält und gleichzeitig die Grenzen respektiert. Nichteinhaltung riskiert rechtliche Schritte und Verkaufsverbote in Europa und Nordamerika, was eine frühzeitige Einführung motiviert, aber vorübergehend Markteinführungen verzögert und die Marktexpansion um 0,8 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: Mobil-Gaming treibt die Plattformdiversifizierung voran

Mobil- und Tablet-Geräte verzeichnen bis 2031 einen CAGR von 11,72 % und spiegeln damit die schnellste Akzeptanz aller Kategorien wider, da Cloud-Dienste AAA-Titel auf Smartphones bringen. PC-Designs halten dennoch im Jahr 2025 einen Marktanteil von 44,80 % am Markt fĂĽr Gaming-Headsets, gestĂĽtzt durch Esports-CafĂ©s und Content-Creator, die leistungsstarke Treiber benötigen. Konsolenperipheriegeräte, gestĂĽtzt durch den Auffrischungszyklus Ende 2024, bleiben stabil, geben aber schrittweise Marktanteile an geräteunabhängige Modelle ab. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets bei mobilzentrierten Designs soll zwischen 2026 und 2031 um USD 804 Millionen wachsen, da Mobiltelefone bessere Grafikprozessoren integrieren.

Plattformübergreifende Kompatibilität ist unverzichtbar geworden und macht USB-C sowie Dual-2,4-GHz-/Bluetooth-Funkmodule zu Basisspezifikationen. Microsofts überarbeitetes Xbox Wireless Headset veranschaulicht, wie Plattformanbieter auf universelle Profile setzen und mobil-orientierten Produkten helfen, selbst in reifen PC-Regionen Fuß zu fassen. Da 5G-Latenzverbesserungen Mainstream-Städte erreichen, sinken Wartezeiten in Lobbys und portables Wettkampfspiel normalisiert sich, was die Prämie für Multi-Geräte-Modelle verstärkt.

Nach Konnektivitätstyp: Kabellose Revolution beschleunigt sich trotz Dominanz kabelgebundener Lösungen

Kabelgebundene SKUs repräsentierten im Jahr 2025 noch 61,20 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets aufgrund der Garantie null Latenz und attraktiver Einstiegspreise. Dennoch werden kabellose Lieferungen mit einem CAGR von 12,56 % wachsen und diesen Vorsprung verringern, da Codec-Effizienz und Akkulaufzeit die bisherigen Einschränkungen ĂĽberwinden. Die 80-Stunden-Ausdauer des neuesten Maxwell-Modells beseitigt die Angst vor dem Laden während einer Sitzung, und eine Latenz von unter 20 ms liegt nun unterhalb der menschlichen Reaktionsschwelle fĂĽr Gelegenheitsspiele.

Streamer und VR-Nutzer sind die führenden Anwender und schätzen die kabelfreie Bewegung zu Kamera- oder Headset-Rigs. Da VR-Arcades voranschreiten, beschleunigt sich die kabellose Durchdringung im asiatisch-pazifischen Raum noch schneller, wo die Raumabmessungen in städtischen Wohnungen oft flexible Setups erfordern. Über den Prognosehorizont hinaus erwarten Analysten, dass der Marktanteil kabelloser Geräte im Markt für Gaming-Headsets kurz nach 2028 den kabelgebundener Geräte übertreffen wird, was die Zubehör-Merchandising-Pläne bei großen Einzelhändlern neu gestalten wird.

Nach Vertriebskanal: Digitaler Handel verändert die Vertriebsdynamik

Stationäre Einzelhändler kontrollierten 50,90 % des Umsatzes im Jahr 2025, doch Online-Marktplätze eilen mit einem CAGR von 13,22 % voraus. Direkte Verbraucher-Websites von Turtle Beach, Logitech und Razer nutzen Influencer-Unboxings, gebündelte Spielcodes und maßgeschneiderte Firmware-Updates, um das Engagement zu vertiefen und Erstanbieterdaten zu erfassen. Bewertungen, Ratings und algorithmische Empfehlungen auf Amazon oder regionalen Plattformen in Indien und Brasilien ermöglichen es Nischen-SKUs, schnell aufzutauchen und die Auswahl für Käufer zu erweitern, die früher auf begrenzten Regalplatz angewiesen waren.

Stationäre Geschäfte verteidigen dennoch ihre Relevanz durch Probehör-Stationen und sofortige Verfügbarkeit für Geschenkkäufe. Hybridmodelle wie „Click and Collect” nehmen zu und ermöglichen es Käufern, Headsets im Geschäft zu testen, nachdem sie online bestellt haben. Marken, die beide Kanäle optimieren, erweitern ihre Reichweite: Sie starten Produkte online für Early Adopters und wechseln dann in den Einzelhandel, sobald die Nachfragenachweise das Rückgaberisiko reduzieren.

Nach Preisklasse: Premium-Segment erfasst Wertmigration

Einstiegsgeräte unter 50 USD behielten im Jahr 2025 42,60 % des Umsatzes, da Gelegenheits-Mobilspieler Erschwinglichkeit suchten. Dennoch verzeichnen Premium-Produkte im Preisbereich 100–199 USD den schnellsten CAGR von 14,29 % und verdeutlichen die wachsende Bereitschaft der Verbraucher, in bedeutende Leistungsvorteile zu investieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets im Premium-Segment soll von rund USD 785 Millionen im Jahr 2025 auf nahezu USD 1,73 Milliarden bis 2031 steigen.

Treiber dieser Ausgaben sind Esports-Ambitionen und Streaming-Monetarisierung: Treiber in Wettkampfqualität, Kunstleder-Memory-Foam-Polster und hochauflösend zertifizierte Mikrofone übersetzen sich in messbare FPS-Verbesserungen oder Publikumswachstum. Das Mittelklassesegment von 50–99 USD gerät unter Druck, da Discount-Marken die Akustik verbessern, während Flaggschiffprodukte durch saisonale Aktionen erschwinglicher werden. Hersteller gleichen die kostspieligeren Forschungs- und Entwicklungsausgaben aus, indem sie frühere Generationen von aktiver Geräuschunterdrückung oder kabellosen Modulen in Markteinführungen unter 70 USD einbinden und Einstiegsnutzer in ihrem Marken-Ökosystem halten.

Geografische Analyse

Europas Anteil von 27,20 % im Jahr 2025 unterstreicht seine reife, auf Premium ausgerichtete Kundenbasis, doch Sättigung und makroökonomischer Druck dämpfen das Stückzahlwachstum. Die Zyklizität der Hardware-Auffrischung, die sich im Marktrückgang des Vereinigten Königreichs um 1,8 % zeigt, betrifft angeschlossenes Zubehör, da der Konsolenabsatz nachlässt. Deutschland und Frankreich pflegen robuste PC-Gaming-Kulturen, die die Nachfrage nach hochohmigen Treibern aufrechterhalten, während nordische Betreiber die kabellose Akzeptanz fördern, indem sie Headsets mit Glasfaser-Breitbandplänen bündeln. Umweltrichtlinien zur Recyclingfähigkeit und zu Elektroschrott stellen zusätzliche Designbeschränkungen dar und begünstigen unbeabsichtigt inländische Originalgerätehersteller, die mit den EU-Compliance-Regimen vertraut sind.

Der asiatisch-pazifische Raum wächst jährlich um 10,74 %, angetrieben durch die Konvergenz von 5G-Abdeckung und boomenden mobilen Esports in China, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Gaming-Headsets in der Region soll Europa vor Ende des Jahrzehnts ĂĽbertreffen, da portables Spielen sowohl das Volumen als auch die Steigerungen des durchschnittlichen Verkaufspreises antreibt. Lokale Originalgerätehersteller nutzen Kostenvorteile, um schnell zu iterieren, obwohl globale Marken in Turnierkreisen weiterhin Prestige genieĂźen. Kulturelle Normen langer Pendelzeiten fördern die Nachfrage nach leichten, faltbaren Designs; gleichzeitig finden WHO-Sicherheitsrichtlinien bei Japans alternder Spielerdemografie starken Anklang und steigern den Absatz von Modellen mit integrierten Expositionsmessern.

Nordamerika schreitet stetig voran, gestützt auf technologische Führerschaft, Spieler mit hohem durchschnittlichem Umsatz pro Nutzer und eine aufstrebende Creator-Wirtschaft. Content-Creator auf Twitch und YouTube bevorzugen Mikrofone in Sendequalität, was iterative Upgrades auch dann vorantreibt, wenn die grundlegende Audio-Hardware noch funktionsfähig ist. Vorgeschlagene Zölle auf chinesische Importe könnten die Einzelhandelspreise anheben und die Verlagerung der Fertigung in die Nähe fördern; erste Anzeichen von Pilotläufen in Mexiko für die Endmontage zeichnen sich ab. Kanadas großzügige Steueranreize für Spielestudios steigern indirekt den Headset-Absatz bei Entwicklern, die Monitoring in Referenzqualität benötigen. Insgesamt bleibt die Region auf Premium-Preispunkte ausgerichtet, obwohl kabelloses Einstiegssegment bei schulischen Esports-Clubs an Bedeutung gewinnt.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert: Die kombinierten fünf größten Anbieter halten schätzungsweise 48 % des Umsatzes im Jahr 2024. Logitech, Razer und Corsair bauen Kundenbindung durch einheitliche Software-Suiten auf, die EQ, RGB-Beleuchtung und geräteübergreifende Makros steuern, was den Ökosystemwechsel für Nutzer kostspielig macht. Turtle Beach, mit 82 Millionen lebenslangen Headset-Lieferungen, nutzt sein Konsolen-Erbe und Turniersponsoring, um bei Gelegenheitskäufern präsent zu bleiben. Sonys neue Inzone-Linie zeigt, wie Plattformanbieter in PC-Zubehör diversifizieren können und möglicherweise Marktanteile durch Markenvertrauen absorbieren.

Kabellose Innovation ist das wichtigste Schlachtfeld. Marken wetteifern darum, BLE-Audio, proprietäre 2,4-GHz-Verbindungen und aufkommende WLAN-Codecs einzuführen, um einen Premium-Burggraben aufrechtzuerhalten. Komponentenengpässe stärken vertikal integrierte Akteure, die benutzerdefinierte anwendungsspezifische integrierte Schaltkreise vor Konkurrenten sichern können. Die Einhaltung der WHO-ITU-Standards ist ein weiteres Differenzierungsmerkmal: Frühe Anwender heben Dashboards für sicheres Hören und automatische Lautstärkebegrenzungen als Verkaufsargumente für Eltern und Schulligen hervor. Kleinere Herausforderer konzentrieren sich auf Esports-Nischen oder kulturell ausgerichtete SKUs – Beispiel: kompakte, Anime-inspirierte Modelle in Japan – und expandieren dann regional durch Influencer-Merchandising.

Partnerschaftsstrategien bleiben dynamisch. Hardware-Hersteller bündeln einführende Game-Pass- oder PlayStation-Plus-Monate, um den Wert zu steigern, während Telekommunikationsanbieter in Korea und Skandinavien Headsets mit 5G-Verträgen bündeln. White-Label-Originalgerätehersteller-Lieferungen an Supermarktketten sichern das Volumen für preissensible Märkte, doch die Margen begünstigen direkte Markenkanäle, die durch Datenanalyse geschärft werden. Über den Prognosehorizont hinaus werden Gewinner das Gleichgewicht zwischen Chip-Kontrolle, Software-Ökosystemen und Omnichannel-Reichweite halten.

BranchenfĂĽhrer im Markt fĂĽr Gaming-Headsets

-

Razer Inc.

-

Sony Interactive Entertainment

-

HyperX (HP Inc.)

-

Logitech International SA

-

Corsair Gaming Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Turtle Beach brachte 16 neue plattformĂĽbergreifende Headsets und Controller auf den Markt, darunter offiziell lizenzierte Nintendo-Switch-Modelle Recon 70 und Airlite Fit.

- Mai 2025: Turtle Beach wurde offizieller Headset-Partner der Capcom Pro Tour 2025 und lieferte kabellose Stealth-700-Geräte für das Turnierspiel.

- April 2025: JLab und MrBeast veröffentlichten ein kabelgebundenes Gaming-Headset für 29,99 USD exklusiv bei Walmart, das auf preisbewusste Käufer abzielt.

- Februar 2025: Die Weltgesundheitsorganisation und die Internationale Fernmeldeunion veröffentlichten einen globalen Standard zur Vorbeugung von spielbedingtem Hörverlust, der die Verfolgung der Exposition und Sicherheitsmodi vorschreibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Gaming-Headsets als alle kabelgebundenen oder kabellosen, Over-Ear- oder On-Ear-Audio-Peripheriegeräte, die ein integriertes Mikrofon enthalten und hauptsächlich für die Verwendung mit Konsolen-, PC- oder Mobil-Gaming beworben werden. Der Umsatz wird zum Herstellerverkaufspreis erfasst und wo verfügbar mit dem Einzelhandelsabsatz validiert.

Ausschlüsse aus dem Umfang umfassen Headsets, die ausschließlich für Bürotelefonie optimiert sind, reine Musik-Kopfhörer ohne Mikrofone sowie Mixed-Reality-Head-Mounted-Displays, die nicht berücksichtigt werden.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

-

Nach Kompatibilitätstyp

- Konsolen-Headsets

- PC-Headsets

- Mobil-/Tablet-Headsets

-

Nach Konnektivitätstyp

- Kabelgebunden

- Kabellos

-

Nach Vertriebskanal

- Einzelhandel

- Online

-

Nach Preisklasse

- Einstieg/Budget (< 50 USD)

- Mittelklasse (50–99 USD)

- Premium (100–199 USD)

- High-End/Esports (200+ USD)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Ăśbriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

-

Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Nigeria

- Ăśbriges Afrika

-

Naher Osten

-

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Komponentenlieferanten, Audio-Chip-Anbieter, Esports-Team-Manager, Fachhändler und regionale Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Verkaufspreise, aufkommende Funktionen wie räumliches Audio, Rückgabequoten und Werbekalender, die zur Feinabstimmung von Modellkoeffizienten und zur Überprüfung von Elastizitätsannahmen verwendet wurden.

Desk-Research

Wir begannen mit der Kartierung von installierten Basen und Zubehör-Attach-Raten unter Verwendung offener Statistiken von Organisationen wie der Entertainment Software Association, der China Audio Industry Association und der Japan Computer Game Association sowie Import-Export-Panels von UN Comtrade und US-Zensus-Elektronikhandelstabellen. Verbraucherausgabendaten aus Quellen wie der US Consumer Technology Association, Eurostat-Haushalts-IKT-Erhebungen und öffentlich zugänglichen E-Sports-Momentaufnahmen von Statistica halfen dabei, die Nachfragebereiche in den Regionen zu quantifizieren.

Für Unternehmenskennzahlen haben wir geprüfte Umsatzzeilen und Lieferungskommentare aus Jahresberichten entnommen, die bei der US-Börsenaufsichtsbehörde und europäischen Registern eingereicht wurden und in Dow Jones Factiva und D&B Hoovers indiziert sind. Preiskorridore wurden durch web-gescrapte Einzelhandelskataloge und freiwillige Offenlegungen auf führenden E-Commerce-Portalen gegengeprüft. Die oben genannte Liste sekundärer Quellen ist illustrativ; viele weitere Quellen wurden konsultiert, um Annahmen zu verfeinern.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Wir haben einen Top-down-Ansatz zur Gerätedurchdringung angewendet, der mit aktiven Konsolen-, PC- und Mobil-Spielerzahlen beginnt, die durchschnittliche Headset-Besitzquote pro Spieler-Kohorte einbezieht und mit gewichteten durchschnittlichen Verkaufspreisen multipliziert. Selektive Bottom-up-Lieferanten-Rollups und Kanalprüfungen halfen dabei, die Gesamtwerte vor der endgültigen Anpassung zu validieren. Zu den wichtigsten verfolgten Variablen gehören jährliche Konsolenlieferungen, PC-Gaming-GPU-Installationen, Wachstum der Esports-Turnier-Zuschauerzahlen, Drift des durchschnittlichen Verkaufspreises im Einzelhandel nach Konnektivität, Wechselkursbewegungen und saisonale Spitzen in den Ferienquartalen. Prognosen bis 2030 basieren auf multivariater Regression, gemischt mit Szenarioanalyse, bei der Variablenverläufe gegen die Konsensansicht aus Primärexperten-Befragungen einem Stresstest unterzogen werden. Datenlücken bei Nischengeografien wurden durch regionale Proxy-Verhältnisse überbrückt, die aus vergangenen Adoptionskurven abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Prüfungen: automatisierte Varianzmarkierungen, Peer-Review durch Analysten und Genehmigung durch leitende Mitarbeiter. Wir öffnen Modelle erneut, wenn Quartalsergebnisse, Zolländerungen oder Technologiemarkteinführungen die Eingaben wesentlich verändern. Vollständige Aktualisierungen erfolgen jährlich, und jede veröffentlichte Kopie wird unmittelbar vor der Kundenlieferung erneut validiert.

Warum unsere Ausgangsbasis für Gaming-Headsets zuverlässig ist

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen VR-Headsets einbeziehen, Einzelhandelsmargen inkonsistent anwenden oder Modelle sporadisch aktualisieren. Indem şÚÁĎŐýÄÜÁż auf Spieler-Kohorten, aktuelle durchschnittliche Verkaufspreisleitern und einen jährlichen Aktualisierungsrhythmus setzt, liefert es eine ausgewogene Sichtweise, die Kunden replizieren können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 2,80 Mrd. | ||

| USD 2,71 Mrd. | Regionale Beratung A | SchlieĂźt Premium-Esports-Modelle aus und wendet einen statischen durchschnittlichen Verkaufspreis aus dem Jahr 2023 an |

| USD 3,63 Mrd. | Globale Beratung B | BĂĽndelt Streaming-Headsets und wendet einen optimistischen CAGR von 12 % auf Basis von 2024 an |

Diese Kontraste zeigen, dass wenn Definitionen erweitert oder Preisentwicklungen übertrieben werden, die Gesamtwerte stark schwanken. Unsere disziplinierte Variablenauswahl und der transparente Aktualisierungszyklus liefern Entscheidungsträgern daher den zuverlässigsten Ausgangspunkt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Gaming-Headsets?

Der Markt fĂĽr Gaming-Headsets ist im Jahr 2026 USD 3,07 Milliarden wert und soll bis 2031 auf USD 4,82 Milliarden expandieren.

Welche Region wächst am schnellsten im Bereich Gaming-Headsets?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 10,74 % bis 2031 an, angetrieben durch mobile Esports, 5G-Konnektivität und steigende verfügbare Einkommen.

Warum gewinnen kabellose Gaming-Headsets an Beliebtheit?

Fortschritte bei Chips mit geringer Latenz und längerer Akkulaufzeit entsprechen nun der kabelgebundenen Leistung und machen kabellose Geräte für VR, Streaming und den täglichen Spielbetrieb bequemer.

Wie wird der neue WHO-Gehörsicherheitsstandard das Headset-Design beeinflussen?

Hersteller müssen Funktionen zur Expositionsverfolgung und Lautstärkebegrenzung hinzufügen, was die Forschungs- und Entwicklungskosten erhöht, aber frühen Anwendern einen Wettbewerbsvorteil bei sicherheitsbewussten Verbrauchern verschafft.

Welches Preissegment wächst am schnellsten?

Premium-Modelle im Preisbereich 100–199 USD wachsen am schnellsten mit einem CAGR von 14,29 %, da Spieler in höhere Klangqualität und Mikrofone in Turnierniveau investieren.

Wer sind die fĂĽhrenden Unternehmen im Markt fĂĽr Gaming-Headsets?

Logitech, Razer, Turtle Beach, Corsair und HyperX halten gemeinsam fast die Hälfte des globalen Umsatzes und nutzen Marken-Ökosysteme und kabellose Innovationen, um die Nase vorn zu behalten.

Seite zuletzt aktualisiert am: