Größe und Marktanteil des Frankreich-Marktes für mobile Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

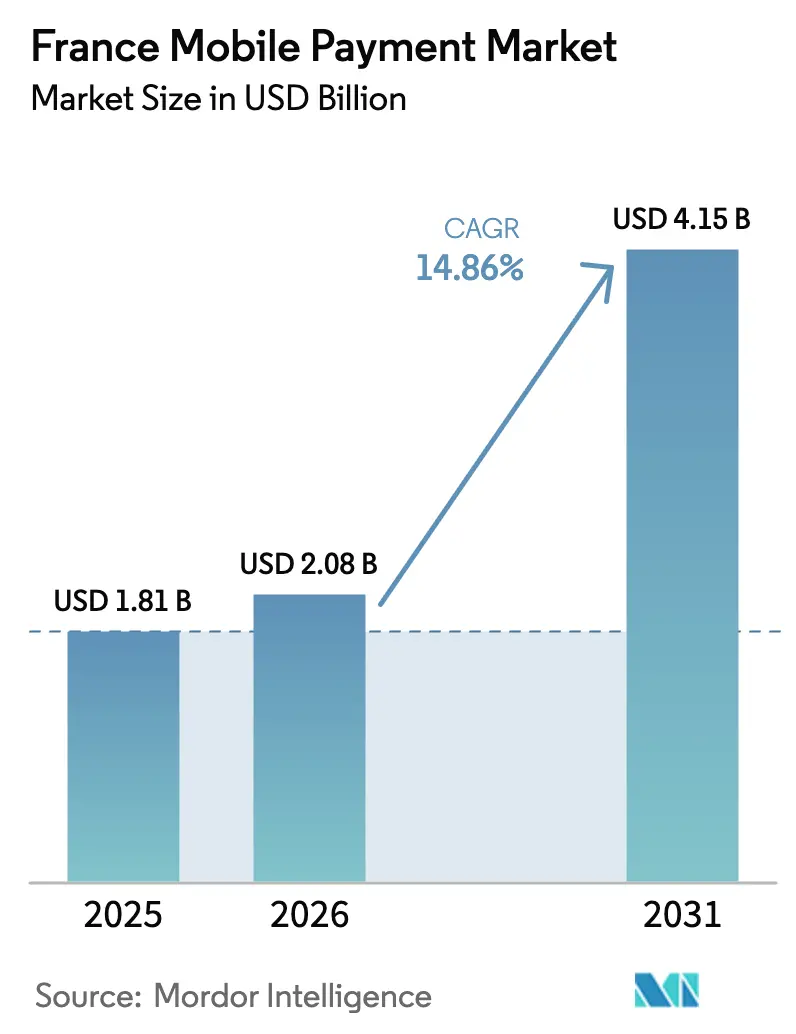

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.81 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Frankreich-Marktes für mobile Zahlungen durch ����������

Der Frankreich-Markt für mobile Zahlungen wurde im Jahr 2025 auf einen Wert von 1,81 Milliarden USD geschätzt und wird voraussichtlich von 2,08 Milliarden USD im Jahr 2026 auf 4,15 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 14,86 % während des Prognosezeitraums (2026–2031). Der Frankreich-Markt für mobile Zahlungen profitiert vom raschen Übergang des Landes zu bargeldlosem Handel, wobei Kartenzahlungen im Jahr 2024 erstmals Bargeld überholten und das kontaktlose Transaktionsvolumen sich in zwei Jahren verdoppelte. Die kontinuierliche Ausweitung von NFC-Terminals, der sich beschleunigende E-Commerce sowie unterstützende Open-Banking-Regelungen stärken die Nachfrage, während Fortschritte bei der biometrischen Sicherheit betrugsbedingte Reibungsverluste verringern. Europäische Zahlungssouveränitätsinitiativen wie Wero sorgen für zusätzliche Wettbewerbsdynamik, und SoftPOS-Einführungen weiten die Akzeptanz bei Kleinstunternehmern aus, was die adressierbare Basis des Frankreich-Marktes für mobile Zahlungen verbreitert. Der Ausbau von Echtzeit-Zahlungsinfrastrukturen wird das Wachstum weiter ankurbeln und inländische Anbieter in die Lage versetzen, mit globalen Wallets gleichberechtigter zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

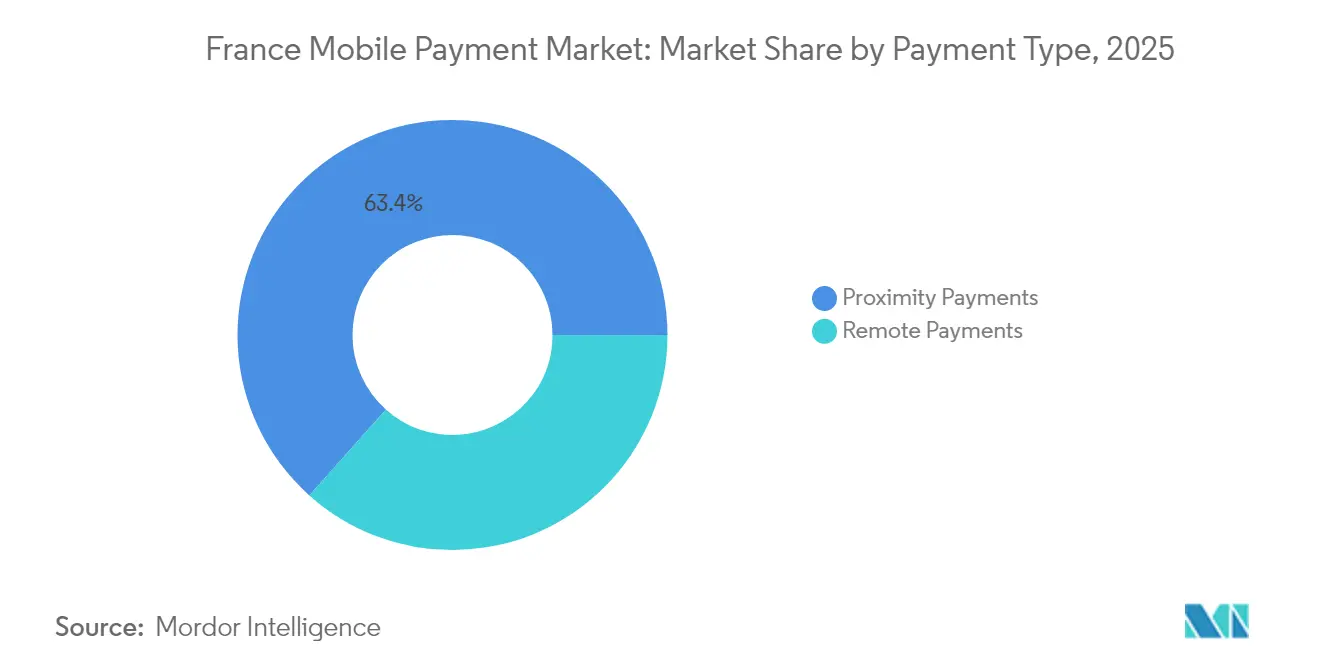

- Nach Zahlungsart führten Proximity-Dienste im Jahr 2025 mit einem Umsatzanteil von 63,40 %, während Remote-Dienste bis 2031 voraussichtlich mit einer CAGR von 18,08 % expandieren werden.

- Nach Transaktionsart dominierte P2P im Jahr 2025 mit einem Anteil von 53,20 % am Frankreich-Markt für mobile Zahlungen, während der stationäre POS-Bereich bis 2031 voraussichtlich am stärksten mit 17,12 % wachsen wird.

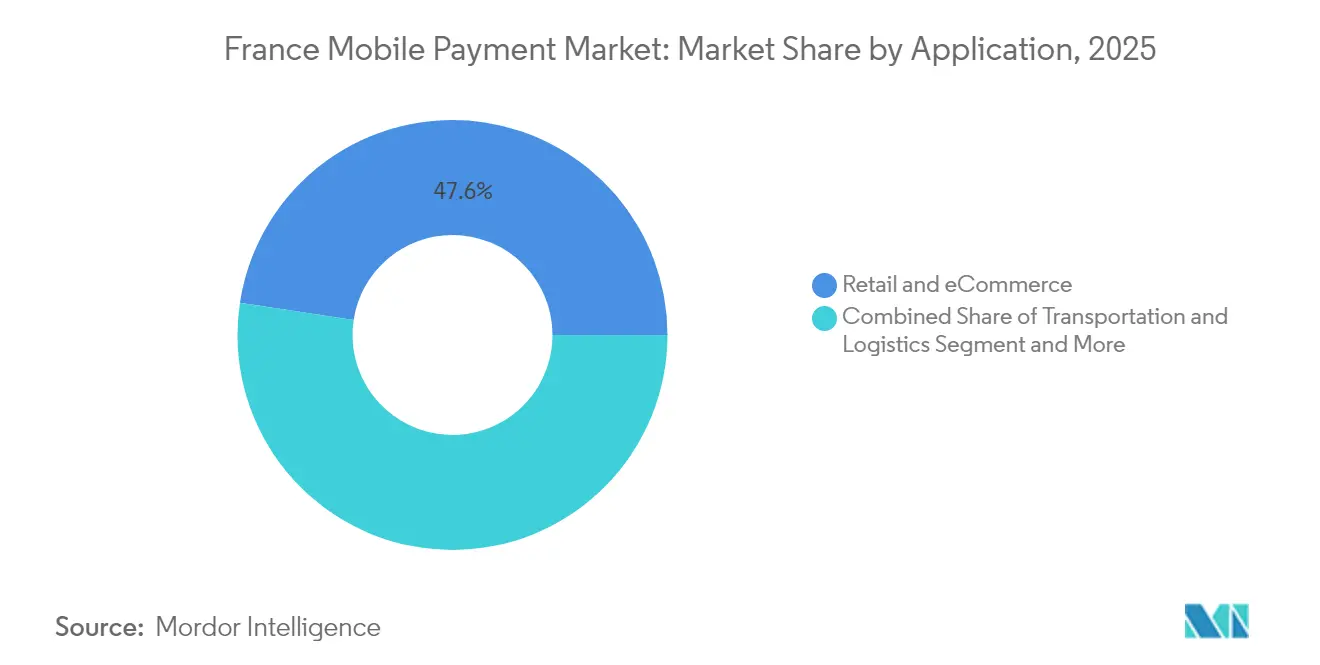

- Nach Anwendung entfielen 47,60 % der Größe des Frankreich-Marktes für mobile Zahlungen im Jahr 2025 auf Einzel- und E-Commerce; Transport und Logistik verzeichnen eine CAGR von 19,24 % bis 2031.

- Nach Endnutzer hielten Privatkunden im Jahr 2025 einen Anteil von 81,20 %, doch die Unternehmensadoption wächst mit einer CAGR von 16,18 %, da Unternehmen ihre B2B-Zahlungen digitalisieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Frankreich-Markt für mobile Zahlungen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Internetdurchdringung und boomender E-Commerce | 6.1% | National, mit stärkerem Einfluss in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Weitverbreitete NFC-/Kontaktlos-Infrastruktur im französischen Einzelhandel | 4.5% | National, mit Konzentration in Großstädten | Kurzfristig (≤ 2 Jahre) |

| PSD2-gesteuertes Open Banking und staatliche Förderung bargeldloser Zahlungen | 3.8% | National, im Einklang mit EU-Regelungen | Mittelfristig (2–4 Jahre) |

| FIDO2-Biometrie reduziert Betrug und Reibungsverluste erheblich | 3.0% | National, mit früher Einführung im Bankensektor | Mittelfristig (2–4 Jahre) |

| SoftPOS-Einführungen erschließen den Langzeitmarkt bei Kleinstunternehmern | 2.3% | National, mit stärkerem Einfluss in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende Internetdurchdringung und boomender E-Commerce

Die Internetreichweite stieg im Jahr 2024 auf 88 % der französischen Bevölkerung, und der mobile Handel repräsentiert bereits 55 % des Online-Shoppings – fünf Prozentpunkte mehr als im Jahr 2023. [2]Quable, "E-Commerce-Zahlen für Frankreich: H1 2024," quable.com Dieser Schwung bescherte dem Webhandel im Jahr 2024 einen Umsatz von 150 Milliarden EUR (162 Milliarden USD), der durch 2,3 Milliarden Transaktionen generiert wurde. Jüngere Altersgruppen wechseln entschieden zu Apps, wobei Käufer im Alter von 18 bis 24 Jahren mittlerweile 22 % aller Online-Käufer ausmachen und damit eine empfängliche Zielgruppe für mobile Wallets bilden. Einzelhändler reagieren mit der Integration von Einzel-Klick-Checkout und tokenisierten Zugangsdaten, die das Stöbern mit minimaler Reibung in Käufe umwandeln. Da der französische E-Commerce bis 2030 jährlich um 8–10 % wachsen soll, unterstützt dieser Trend die nachhaltige Expansion des Frankreich-Marktes für mobile Zahlungen.

Weitverbreitete NFC-/Kontaktlos-Infrastruktur im französischen Einzelhandel

Jedes aktive Terminal im Cartes-Bancaires-Netzwerk unterstützt mittlerweile Kontaktloszahlungen und generierte im Jahr 2022 15 Milliarden Transaktionen im Wert von 685 Milliarden EUR (739 Milliarden USD). [4]Stripe, "Ein Leitfaden zu Cartes Bancaires," stripe.com Die dauerhafte Anhebung der Kontaktloslimits auf 50 EUR (54 USD) hat die Gewohnheit des Berührungslosen Bezahlens normalisiert und die Nutzung mobiler Wallets in nur zwei Jahren verdoppelt. Globale Wallets nutzen dieselbe Infrastruktur, sodass Händler nicht in neue Hardware investieren müssen, was die Akzeptanz an 1,5 Millionen französischen Verkaufspunkten beschleunigt. Die allgegenwärtige NFC-Verfügbarkeit ermöglicht auch SoftPOS, sodass Kleinstunternehmer Zahlungen auf Smartphones entgegennehmen können, was die geografische Abdeckung ausweitet und die Kundenerwartungen an einen sofortigen, nahtlosen Checkout stärkt. Diese Entwicklungen zusammen fördern die Vertrautheit und Abhängigkeit der Verbraucher vom Frankreich-Markt für mobile Zahlungen.

PSD2-gesteuertes Open Banking und staatliche Förderung bargeldloser Zahlungen

Überarbeitete PSD2-Regelungen haben Konto-zu-Konto-Überweisungen freigeschaltet und die gemeinsame Nutzung von Daten über APIs gefördert, wodurch die Open-Banking-Nutzerdurchdringung von 8,5 % im Jahr 2021 auf erwartete 36 % bis 2027 gestiegen ist. Banken müssen SEPA-Sofortzahlungen ab 2025 ohne zusätzliche Kosten abwickeln, wodurch die Abwicklungszeiten von Tagen auf Sekunden verkürzt werden und mobile Optionen deutlich attraktiver werden. Die Nationale Strategie für Privatkunden-Zahlungsverkehr der Banque de France für 2025–2030 konzentriert sich auf Innovation, Betrugsprävention und B2B-Modernisierung. [1]Banque de France, "Die Franzosen schätzen Bargeld weiterhin, obwohl sie es seltener nutzen," banque-france.fr Diese koordinierten Initiativen verbessern die regulatorische Sicherheit, die Unternehmen und Fintechs für eine Skalierung benötigen, und verankern die Wachstumsaussichten für Dienstleistungen im Frankreich-Markt für mobile Zahlungen im Verbraucher- und Unternehmenskontext.

FIDO2-Biometrie reduziert Betrug und Reibungsverluste erheblich

Die Einführung von FIDO2-Standards hat den Betrug bei mobilen Zahlungen im Jahr 2023 auf 0,021 % gesenkt – zwei Drittel weniger als im Vorjahr und weit unter den Kartenbetrugsraten. Die ANSSI (Französische Nationale Behörde für Informationssystemsicherheit) befürwortet FIDO-Token im Rahmen ihres Zero-Trust-Rahmens und stärkt damit das institutionelle Vertrauen. Die OneWelcome-Plattform von Thales ermöglicht es Emittenten, Passkeys im großen Maßstab über ihren gesamten Lebenszyklus zu verwalten und damit starke Kundenauthentifizierung von einer Compliance-Anforderung in einen Wettbewerbsvorteil zu verwandeln. Zuverlässige Biometrie fördert höhere Transaktionswerte über mobile Wallets, stärkt das Nutzervertrauen und schärft das Wertversprechen inländischer Anbieter, die entschlossen sind, mit den Technologiegiganten zu konkurrieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltende Betrugs- und Datenschutzbedenken bei älteren Nutzern | -3.8% | National, stärker ausgeprägt in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Interbankenentgeltobergrenzen drücken die Anbietermargen | -3.0% | National, im Einklang mit EU-Regelungen | Langfristig (≥ 4 Jahre) |

| Fragmentierte QR-Standards behindern die Remote-Akzeptanz im stationären Handel | -2.3% | National, mit stärkerem Einfluss in touristischen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte Offline-Funktionalität in ländlichen Gebieten | -1.5% | Ländliche Gebiete mit eingeschränkter Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Anhaltende Betrugs- und Datenschutzbedenken bei älteren Nutzern

Die ECB-SPACE-Umfrage (Europäische Zentralbank – Studie zu Zahlungseinstellungen der Verbraucher) 2024 ergab, dass 58 % der Befragten nach wie vor besorgt über die Privatsphäre bei digitalen Zahlungen sind, wobei die Bedenken in der Altersgruppe 55 plus am stärksten ausgeprägt sind. [3]Europäische Zentralbank, "Studie zu Zahlungseinstellungen der Verbraucher 2024," ecb.europa.eu Die Regulierungsbehörden reagierten mit der Anordnung von Volumengrenzen, die von 500 EUR (540 USD) im Juni 2024 auf 0,01 EUR (0,01 USD) bis Januar 2026 für verdächtige Transaktionen sinken. Diese Maßnahmen sind zwar schützend, können jedoch zusätzliche Schritte beim Checkout verursachen und die Akzeptanz bei Bevölkerungsgruppen verlangsamen, die mobile Wallets ohnehin zögerlich annehmen. Gezielte Aufklärungskampagnen und vereinfachte biometrische Abläufe sind erforderlich, um Wahrnehmungslücken zu schließen und den Fortschritt im Frankreich-Markt für mobile Zahlungen aufrechtzuerhalten.

Interbankenentgeltobergrenzen drücken die Anbietermargen

EU-Regelungen begrenzen das Interbankenentgelt auf 0,2 % für Debitkarten und 0,3 % für Kreditkarten, was die Einnahmen schmälert und die Investitionskapazität in neue Funktionen möglicherweise dämpft. In Frankreich haben frühere Entscheidungen der Wettbewerbsbehörde Visa und Mastercard bereits unter 0,28 % gezwungen. Anbieter reagieren mit der Anhebung der Händlerdienstgebühren – von 0,27 % auf 0,44 % zwischen 2018 und 2022 –, doch kleineren Fintechs fehlt oft die Größe, um den Margendruck abzufedern. Konsolidierung oder Mehrdienstleistungs-Plattformstrategien könnten folgen und das Wettbewerbsfeld im Frankreich-Markt für mobile Zahlungen über den Prognosehorizont hinaus neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity dominiert, während Remote sich beschleunigt

Proximity-Zahlungen machten im Jahr 2025 63,40 % des Umsatzes aus, da das landesweite NFC-Netzwerk bestehende Kontaktlosgewohnheiten direkt auf mobile Wallets überträgt. Die Größe des Frankreich-Marktes für mobile Zahlungen, die diesem Segment zugeordnet wird, soll sich stetig im hohen einstelligen Bereich entwickeln, da Kunden bei alltäglichen Einkäufen Komfort bevorzugen. Die weitverbreitete NFC-Unterstützung an 1,5 Millionen Terminals sowie die SoftPOS-Einführung bei Kleinstunternehmen erweitert die Akzeptanzpunkte weit über den Hypermarkt-Kanal hinaus. Parallele Einführungen von Tap-to-Pay auf iPhone und Android halten den Hardware-Upgrade-Bedarf minimal und schützen die Händlerwirtschaft.

Remote-Zahlungen halten derzeit einen kleineren Anteil, doch ihre CAGR von 18,08 % bis 2031 signalisiert überdurchschnittliche Dynamik. Steigende Volumina im mobilen Handel und eingebettete Biometrie mindern historische Sicherheitsbedenken und verlagern höherpreisige Ermessenskäufe ins Online-Segment. Einzel-Klick-Konto-zu-Konto-Abläufe, unterstützt durch PSD2-APIs, senken zusätzlich die Schemagebühren und drängen Unternehmen hin zu direkten bankbasierten Checkouts. Da der mobile App-Einkauf bereits 55 % des E-Commerce ausmacht, werden Remote-Zahlungsflüsse den Transaktionsmix im Frankreich-Markt für mobile Zahlungen schrittweise neu ausbalancieren.

Nach Transaktionsart: P2P führt, während stationärer POS an Dynamik gewinnt

Peer-to-Peer-Überweisungen hielten im Jahr 2025 einen Anteil von 53,20 %, begünstigt durch Weros Echtzeit-Konto-zu-Konto-Funktion, die über die Apps großer französischer Banken bereitgestellt wird. Die marktführende Stellung des Frankreich-Marktes für mobile Zahlungen in diesem Anwendungsfall basiert auf Vertrautheit bei den Verbrauchern und gebührenfreier Abwicklung, unterstützt durch Echtzeit-RIB-Abfrage. Jüngere Altersgruppen betrachten Überweisungen per Telefonnummer als die normative Alternative zu Bargeld, und die Transaktionshäufigkeit steigt in ausgabenintensiven sozialen Phasen wie Urlaubssaisons.

Stationäre POS-Abläufe holen auf und sollen bis 2031 mit 17,12 % wachsen. Einzelhändler kombinieren NFC-Akzeptanz nun mit Treueprogramm-Integration, was die Wallet-Nutzung beim Checkout beschleunigt. Die Begeisterung der Händler wird verstärkt, wenn SoftPOS eigenständige Terminals ersetzt, Leasingkosten entfallen und Updates vereinfacht werden. Da das digitale Euro-Labor programmierbare Funktionen testet, könnten zukünftige Filialgeschäfte bedingte Coupons oder geteilte Zahlungen einbetten, was Nutzen und Volumen im Frankreich-Markt für mobile Zahlungen erweitert.

Nach Anwendung: Einzelhandel dominiert, während Transport sich beschleunigt

Einzel- und E-Commerce trugen 2025 47,60 % des Umsatzes bei. Hohe Warenkorb-Konversionsraten resultieren aus gespeicherten Zugangsdaten, tokenisierter Kartensicherheit und Buy-now-pay-later-Orchestrierung. Schätzungsweise 65 % der Verbraucher nutzten im Jahr 2023 mindestens einmal eine digitale Wallet. Omnichannel-Verkäufer synchronisieren Online- und stationäre Interaktionen, stärken Wiederholungsverhalten und vertiefen die Bindung.

Transport und Logistik ist das am schnellsten wachsende Segment mit einer CAGR-Prognose von 19,24 %, da Betreiber Closed-Loop-Tickets durch EMV und mobile Wallets ersetzen. Die EMV-Validatoren der Rennes Métropole akzeptieren bereits Apple Pay und Samsung Pay für 353.000 Tagesfahrer. Logistikanbieter setzen Tap-on-Mobile für die Einzugserhebung bei Liefergebühren ein, eliminieren Bargeldhandling und verbessern die Abstimmung. Diese Innovationen steigern die Größe des Frankreich-Marktes für mobile Zahlungen im Transit- und Versandbereich.

Nach Endnutzer: Privatnutzer dominieren, während die Unternehmensadoption sich beschleunigt

Privatnutzer repräsentierten 2025 81,20 % des Transaktionswerts, was die verbraucherzentrierte Wallet-Förderung durch Gerätehersteller und Banken widerspiegelt. Häufige Anwendungsfälle mit niedrigen Beträgen wie Kaffeeshops, Transitfahrten und Rechnungsteilung verankern die tägliche Nutzung. Die stationäre Nutzung von Apple Pay erreichte bei Wallet-Nutzern Anfang 2024 etwa 60 %.

Unternehmensnutzer gewinnen an Dynamik, mit einer prognostizierten CAGR von 16,18 %. Stablecoins bieten 24/7-Abwicklung und bis zu 80 % Kosteneinsparungen im grenzüberschreitenden B2B-Bereich und ziehen Exporteure und Freiberufler an. Die verpflichtende E-Rechnungseinführung in Frankreich ab 2026 verpflichtet Unternehmen zur Digitalisierung von Debitoren-/Kreditoren-Workflows, wodurch Rechnungs- und Zahlungsdaten auf natürliche Weise verknüpft werden. Der ethische Herausforderer Qileo bettet Öko-Karteninfrastruktur in das Ausgabenmanagement ein und zeigt beispielhaft, wie Nischenwertversprechen neue Wachstumskorridore in der breiteren Frankreich-Branche für mobile Zahlungen eröffnen können.

Geografische Analyse

Das städtische Frankreich, insbesondere das Dreieck Paris–Lyon–Marseille, weist die höchste Konzentration an NFC-Terminals und mobiler Wallet-Durchdringung auf. Städtische Verbraucher wechselten entschieden zu bargeldlosen Zahlungsformen, als Kartentransaktionen im Jahr 2024 mit 48 % der Point-of-Sale-Umsätze den Bargeldanteil von 43 % übertrafen. Die Größe des Frankreich-Marktes für mobile Zahlungen in diesen dicht besiedelten Gebieten soll schneller als der nationale Durchschnitt wachsen, dank multimodaler Transit-Wallets und hoher Smartphone-Durchdringung.

Mittelgroße Städte wie Rennes, Lille und Toulouse verzeichnen zweistelliges Wachstum, da öffentliche Verkehrsbetreiber auf kontaktloses EMV und SoftPOS umstellen, was die Akzeptanz bei kleinen Händlern erschließt. Ländliche Departements hinken bei der Konnektivität hinterher, doch Tap-to-Phone eliminiert Hardwarekosten und signalisiert eine mögliche Schließung der Akzeptanzlücke bis Ende des Jahrzehnts. Die Regierung plant, die 5G-Abdeckung bis 2027 auf 95 % der Bevölkerung auszuweiten, was den Zugang weiter demokratisieren wird.

Frankreichs Position innerhalb des europäischen Fahrplans zur Zahlungssouveränität verstärkt seinen Einfluss. Die im Mai 2025 gestartete Innovationsplattform für den digitalen Euro umfasst 70 Teilnehmer aus dem Privatsektor, viele davon in Frankreich ansässig, die programmierbare Geldfunktionen erproben. Grenzüberschreitende Anwendungsfälle, die hier entwickelt werden, fließen in europaweite Standards ein, verbreiten inländische Innovationen ins Ausland und speisen Erkenntnisse zurück, die den Frankreich-Markt für mobile Zahlungen stabilisieren.

Wettbewerbslandschaft

Der Markt beherbergt ein ausgewogenes Feld aus globalen Wallets, europäischen Allianzen und inländischen Banken, die vielschichtigen Wettbewerb erzeugen. Apple Pay und Google Pay genießen Vorteile durch Hardware-Ökosysteme, doch ihre Preisgestaltung steht unter Prüfung, da Banken bilaterale Gebührenvereinbarungen evaluieren. Wero, gefördert von BNP Paribas, Crédit Agricole und Société Générale, repräsentiert Europas strategisches Streben nach Autonomie und verspricht QR- und BNPL-Funktionen bis 2026.

Traditionelle Banken haben mit biometrischen Karten und Sofortkreditergänzungen reagiert, um die Kundenprimärbeziehung zu erhalten. J.P. Morgans Beitritt zu Cartes Bancaires im März 2025 unterstreicht die Attraktivität des französischen Zahlungsmarktes für ausländische Marktteilnehmer, die lokale Verarbeitungseffizienz anstreben. Fintech-Spezialisten wie Lydia bedienen Nischennachfrage, einschließlich sozialer Mikrozahlungen und Jugend-Budgetierung, während Swile Mitarbeiter-Benefits-Zahlungsflüsse erfasst. Strategische Partnerschaften sind verbreitet: Worldline integriert Tap-on-Mobile in GPX Logistics, um Unternehmensbeziehungen zu festigen und über Acquiring-Gebühren hinaus zu diversifizieren.

Margenverengung durch Interbankenentgeltobergrenzen fördert skalengetriebene Konsolidierung und hält die Akquisitionspipelines aktiv. Anbieter erweitern Einnahmen durch Datenanalysedienste, BNPL-Orchestrierung und grenzüberschreitende Überweisungskorridore. Banken schließen Allianzen mit Telekommunikationsunternehmen und Technologiegiganten, um Kapitalaufwendungen zu teilen, während Fintechs auf Software-as-a-Service für Händler umschwenken, um sinkende Einnahmequoten auszugleichen. Diese Strategien werden wahrscheinlich eine moderate Fragmentierung aufrechterhalten, doch das Entstehen paneuropäischer Plattformen könnte die Konzentrationsindizes nach 2027 im Frankreich-Markt für mobile Zahlungen erhöhen.

Marktführer der Frankreich-Branche für mobile Zahlungen

Google LLC

PayPal Holdings, Inc.

Visa Inc.

Mastercard Incorporated

American Express Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Europäische Zentralbank versammelte 70 Marktteilnehmer, um Anwendungsfälle für den digitalen Euro zu prototypisieren, mit dem Ziel, bedingte Zahlungen und Inklusionslösungen zu testen; der Schritt positioniert Banken und Fintechs für eine Vorab-Kommerzialisierung von Innovationen, sobald Rechtsklarheit entsteht, und verschafft frühen Akteuren einen Erfahrungsvorsprung.

- April 2025: Buckaroo integrierte Wero, um Händlern einen nahtlosen Onboarding-Pfad zur paneuropäischen Wallet zu bieten; für Wero beschleunigt die Hinzunahme eines Zahlungsdienstleisters mit 30.000 europäischen Händlern die Netzwerkeffekte, die entscheidend für die Herausforderung globaler Marktführer sind.

- März 2025: J.P. Morgan wurde die erste US-amerikanische Bank, die Cartes Bancaires beitrat, und sicherte sich damit lokale Verarbeitungskapazitäten, die grenzüberschreitende Interbankenentgeltverluste verringern und ihr Händler-Acquiring-Angebot in Frankreich stärken.

- Februar 2025: Thales lancierte OneWelcome FIDO-Schlüssel-Lebenszyklusmanagement, das es großen Organisationen ermöglicht, Passkeys im großen Maßstab zu verwalten; der Dienst hilft Emittenten, sich an die PSD2-SCA-Regeln anzupassen und sich gleichzeitig über die Nutzererfahrung zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den französischen Markt für mobile Zahlungen als den Gesamtwert in Euro der inländischen Transaktionen, die über ein Smartphone, eine Smartwatch oder ein anderes mobiles Gerät unter Verwendung von Nahfeldkommunikation, QR-Codes oder In-App-Token-Karten und Konto-zu-Konto-Schienen im Einzelhandel, im Transportwesen, bei der Bezahlung von Rechnungen und in Peer-to-Peer-Umgebungen ausgelöst werden. Erfasst werden sowohl Geschäfts- als auch Privatnutzer, und die Werte werden zum Nennwert der Zahlungen und nicht zu den Gebühreneinnahmen der Anbieter angegeben.

(Ausgenommen sind grenzüberschreitende Überweisungen, die über Geldtransferunternehmen abgewickelt werden, und rein virtuelle Mikrozahlungen in Spielen, die nicht Gegenstand dieser Bewertung sind).

Überblick über die Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Stationärer Point-of-Sale (POS)

- Person-to-Merchant (P2M/Checkout)

- Weitere Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Öffentlicher Sektor und Behörden

- Weitere Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Unternehmen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews mit französischen Kartennetzwerken, Super-Apps, großen Lebensmittelhändlern und Verkehrsbetrieben konnten wir die ATV, die Substitutionsraten von Bargeld zu digitalen Geräten und die Annahmen zur NFC-Terminaldichte in der Ile-de-France, der Auvergne-Rhone-Alpes und zwei weiteren Regionen testen. Folgebefragungen bei städtischen Gen Z-Käufern und kleinen Händlern halfen, die in den Sekundärdaten identifizierten Lücken bei der Nutzung von Geldbörsen zu schließen.

Desk Research

Wir begannen mit staatlichen Quellen wie den Zahlungsstatistiken der Banque de France, den IKT-Erhebungen des INSEE und den ARCEP-Daten zur Smartphone-Penetration und überlagerten dann Erkenntnisse aus den Dashboards für Sofortzahlungen der Europäischen Zentralbank und den Jahresberichten von Cartes Bancaires. Renommierte Branchenverbände, darunter France Num, Fevad und der European Payments Council, halfen uns bei der Ermittlung des Wertes von E-Commerce-Tickets, während Unternehmensberichte und Investorendecks von Acquirern und Wallet-Anbietern Anhaltspunkte für den durchschnittlichen Transaktionswert (ATV) lieferten. Mit Hilfe der internen Abonnement-Tools von ����������, D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Echtzeit-Deal-News, wurden Marktanteilsaufteilungen und Zeitpläne für die Produkteinführung weiter verfeinert.

Diese Quellen veranschaulichen unsere Herangehensweise am Schreibtisch und sind nicht erschöpfend; viele zusätzliche öffentliche Veröffentlichungen, Patente und Pressearchive wurden geprüft, um Datenpunkte zu validieren und Definitionen zu klären.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Erstellung beginnt mit dem von Cartes Bancaires und regulierten E-Geld-Instituten gemeldeten Zahlungsvolumen für 2024, das dann anhand der Smartphone-Penetration und der Aktivierungsquoten der Brieftaschen nach dem Anteil der mobilen Geräte aufgeteilt wird. Bottom-up-Prüfungen, d. h. die Zählung von Acquirer-Transaktionen, multipliziert mit regionalspezifischen ATVs, verankern die Gesamtzahlen. Zu den Schlüsselvariablen, die das Modell leiten, gehören die 4G/5G-Abdeckung, der Anteil der NFC-fähigen POS, das GMV des E-Commerce, die vorgeschriebene Einführung von Sofortzahlungen im Rahmen der PSD2 und das Wachstum des real verfügbaren Einkommens. Für die Prognosen bis 2030 wird eine multivariate Regression verwendet, die diese Faktoren mit der historischen Verbreitung des mobilen Zahlungsverkehrs verknüpft, und bei der Szenarioanalyse werden Verschiebungen bei der Regulierung oder bei den Gebührenobergrenzen berücksichtigt. Datenlücken in den Anbieter-Roll-ups werden mit Channel-Check-Bereichen überbrückt, die erneut überprüft werden, sobald neue Meldungen auftauchen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten überprüfen die monatlichen Zahlungsfreigaben der Zentralbank auf Abweichungen; bei wesentlichen Abweichungen wird mindestens eine Gruppe von Befragten vor der Freigabe erneut kontaktiert.

Jedes Frankreich-Update wird jährlich aktualisiert, wobei Zwischenberichte innerhalb von sechs Wochen nach wichtigen regulatorischen Ereignissen oder der Einführung von Brieftaschen veröffentlicht werden.

Warum unsere Baseline für mobile Zahlungen in Frankreich Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geltungsbereiche, Basisjahre oder Preispunktfilter anwenden. Wir erkennen diese Tatsachen von vornherein an und zeigen auf, wo die Methoden voneinander abweichen, bevor sich die Kunden auf eine Zahl verlassen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören, ob Peer-to-Peer-Ströme gezählt werden, wie Mikro-Ticket-Transitfahrten auf das Jahr umgerechnet werden, der Zeitpunkt der Währungsumrechnung und die Häufigkeit der Aktualisierung. Die Basis 2024 von Mordor, die Behandlung von konstanten Währungen und die Einbeziehung von Konto-zu-Konto-Wallets bieten einen umfassenderen Überblick als Studien, die sich auf die Ausgaben mit Karten-Token beschränken oder sich ausschließlich auf Händlerumfragen stützen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,81 MRD. USD (2025) | ���������� | - |

| USD 1,59 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind P2P- und Transit-Mikro-Tickets; geringerer Erfassungsbereich für Unternehmen |

| 1,39 MRD. USD (2023) | Regionale Firma B | Verlässt sich auf begrenzte Angaben der Banken, lässt Konto-zu-Konto-Geldbörsen aus |

Diese Kontraste zeigen, warum die Analysten von Mordor durch die Auswahl der richtigen Scope-Variablen, die Anwendung von doppelten Cross-Checks und die jährliche Aktualisierung eine ausgewogene Basis liefern, auf die sich die französischen Zahlungsstrategen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Frankreich-Marktes für mobile Zahlungen?

Der Markt ist im Jahr 2026 2,08 Milliarden USD wert und soll bis 2031 bei einer CAGR von 14,86 % einen Wert von 4,15 Milliarden USD erreichen.

Welche Zahlungsart hält den größten Anteil in Frankreich?

Proximity-Zahlungen machen 63,40 % des Transaktionswerts aus, unterstützt durch eine weitreichende NFC-Infrastruktur in Einzelhandelsgeschäften.

Wie schnell wird das Wachstum bei Remote-Zahlungen über mobile Endgeräte erwartet?

Remote-Zahlungen sollen bis 2031 mit einer CAGR von 18,08 % wachsen, angetrieben durch den boomenden mobilen Handel.

Warum ist Transport ein Anwendungsbereich mit hohem Wachstum?

Kontaktlose EMV-Einführungen im öffentlichen Nahverkehr und Tap-on-Mobile-Implementierungen in der Logistik erzeugen eine CAGR von 19,24 % im Segment.

Welche Rolle spielt Wero in der Wettbewerbslandschaft?

Wero ist eine paneuropäische Wallet, die von großen französischen und EU-Banken lanciert wurde, um die Zahlungssouveränität zu stärken und sofortige P2P- sowie künftige QR-Funktionen anzubieten.

Wie wirken sich Interbankenentgeltobergrenzen auf Anbieter aus?

Obergrenzen von 0,2 % für Debitkarten und 0,3 % für Kreditkarten drücken die Margen und veranlassen Anbieter, Einnahmen zu diversifizieren und skalengetriebene Konsolidierung in Betracht zu ziehen.

Seite zuletzt aktualisiert am: