�Ѳ�����ٲ���öß�� und Marktanteil für diagnostische Bildgebungsgeräte in Frankreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

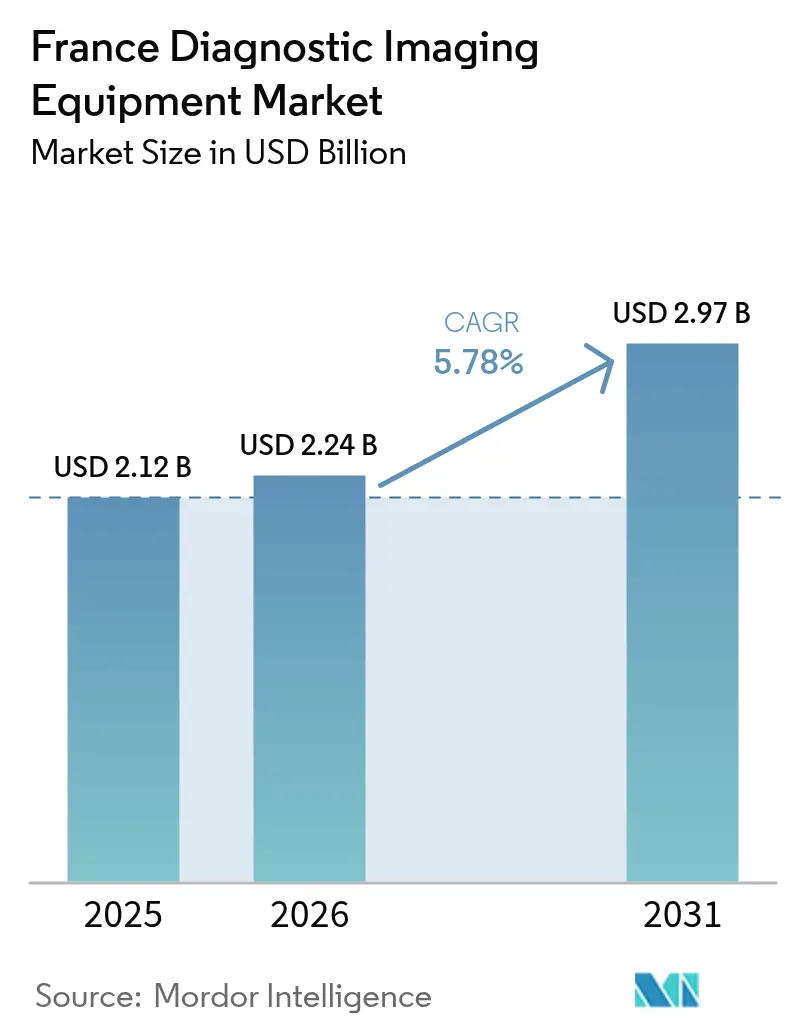

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.24 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Frankreich von ����������

Die �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Frankreich wird im Jahr 2026 auf USD 2,24 Milliarden geschätzt, ausgehend von einem Wert von USD 2,12 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 2,97 Milliarden, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch staatliche Fördermittel, ein stetiges Wachstum der Gesundheitsausgaben und eine steigende Nachfrage einer alternden Bevölkerung gestützt. Die Kapitalallokation im Rahmen des nationalen Gesundheitsinnovationsplans in Höhe von EUR 7 Milliarden, einschließlich EUR 1,5 Milliarden, die für den Einsatz künstlicher Intelligenz vorgesehen sind, hält die Erneuerungszyklen für Geräte auf Kurs, auch wenn öffentliche ���������Գ�ä�ܲ���� mit Haushaltsdefiziten konfrontiert sind.[1]Quelle: Französische Regierung, "La France championne européenne en santé d'ici à 2030," info.gouv.fr Strukturelle Veränderungen, wie das Wachstum der ambulanten Versorgung, die Einführung mobiler Bildgebung und die Integration KI-gestützter Arbeitsabläufe, stärken die Nachfragesignale über alle Modalitäten hinaus, insbesondere bei MRT und vernetztem Ultraschall. Die Wettbewerbsintensität bleibt moderat; große multinationale Unternehmen nutzen gebündelte Serviceverträge, während inländische Innovatoren auf tragbare und KI-fähige Nischen abzielen, um ländliche und vorstädtische Chancen zu erschließen.

Wichtigste Erkenntnisse des Berichts

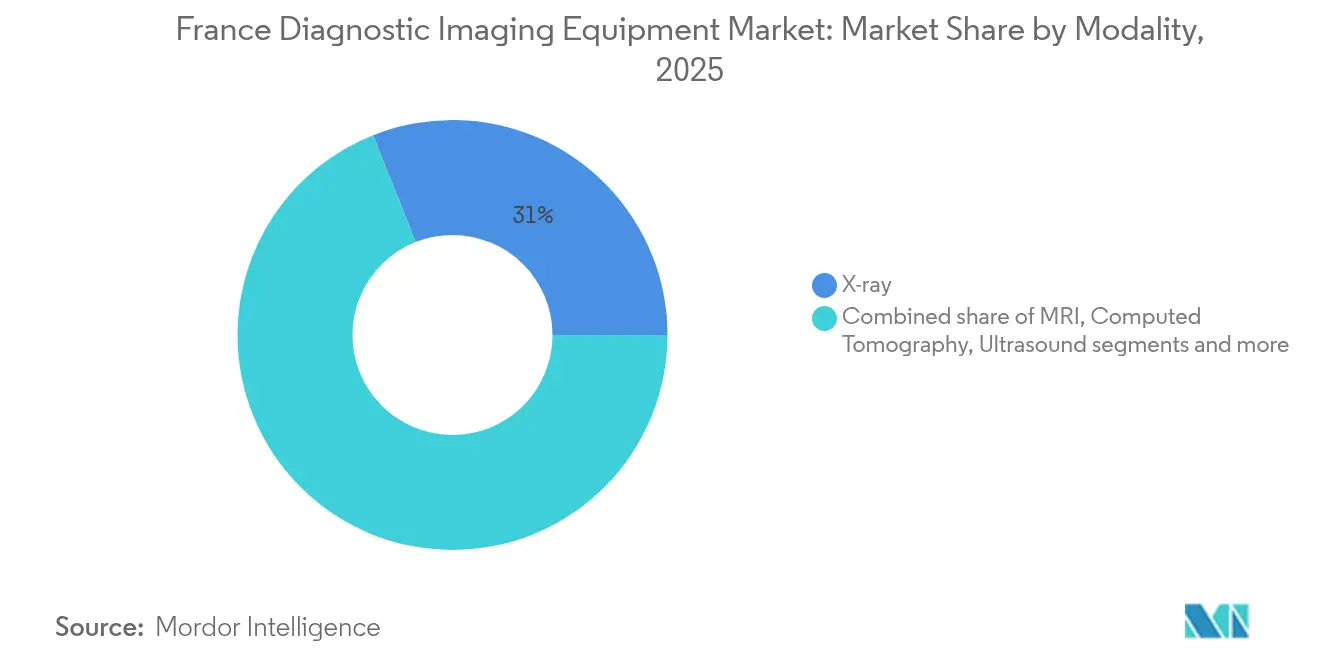

- Nach Modalität führten ��ö�Գٲ����systeme mit einem Marktanteil von 31,02 % am Markt für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025; MRT ist auf dem Weg zu einem CAGR von 6,73 % bis 2031.

- Nach Portabilität entfielen stationäre Systeme auf 81,74 % der �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025, während mobile/tragbare Systeme voraussichtlich mit einem CAGR von 7,02 % zwischen 2026 und 2031 wachsen werden.

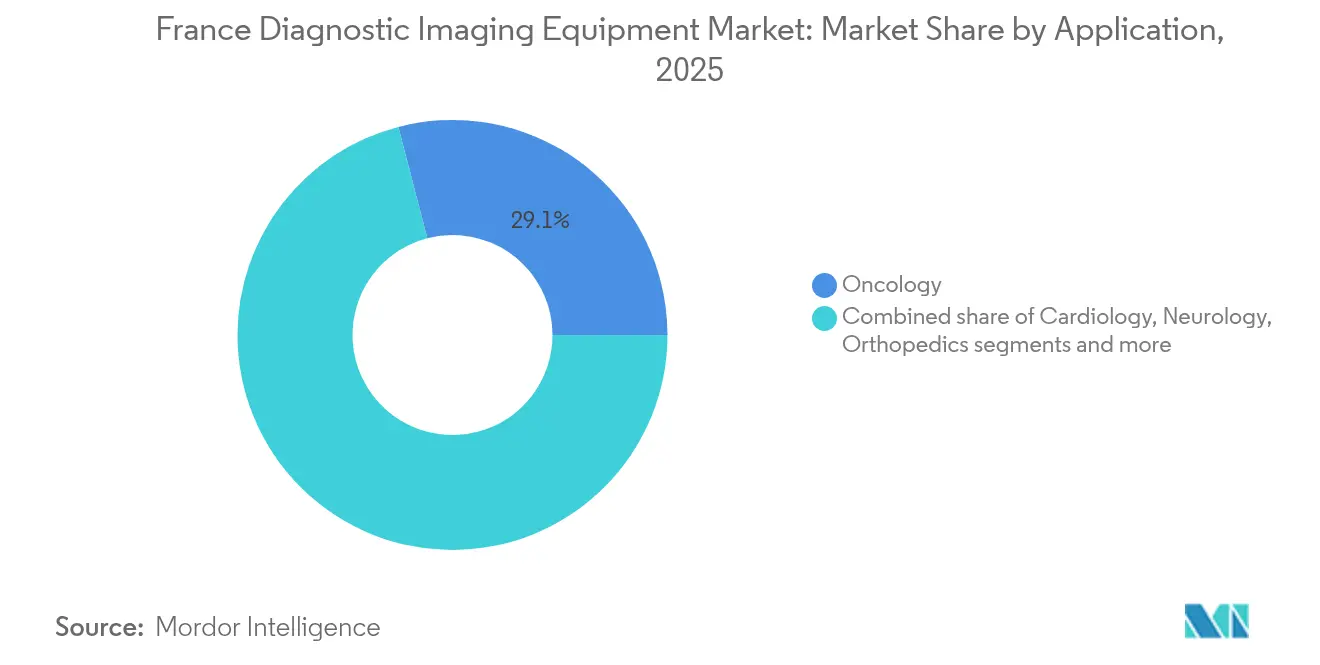

- Nach Anwendung erfasste die Onkologie 29,05 % des Marktanteils für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025; die Kardiologie weist mit 7,18 % bis 2031 den höchsten prognostizierten CAGR auf.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Umsatzanteil von 67,18 %; Diagnosezentren verzeichneten mit einem CAGR von 6,63 % von 2026 bis 2031 das schnellste Wachstum.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für diagnostische Bildgebungsgeräte in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung | +1.8% | National, stärker in ländlichen und südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen zur Modernisierung der Bildgebungskapazitäten in ���������Գ�ä�ܲ����n | +1.2% | National, mit Schwerpunkt auf öffentlichen Krankenhausnetzwerken | Mittelfristig (2–4 Jahre) |

| Stetiges Wachstum der nationalen Gesundheitsausgaben und Programme zur Geräteersetzung | +0.9% | National, mit Schwerpunkt auf Einrichtungen des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten und tagesklinischen Bildgebungszentren fördert Systeminstallationen außerhalb von ���������Գ�ä�ܲ����n | +0.7% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Betonung frühzeitiger, wertbasierter Diagnose erhöht die Auslastungsraten | +0.6% | National, frühe Einführung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Integration von digitaler Gesundheit und cloudbasiertem Bildmanagement treibt die Nachfrage nach vernetzten Modalitäten an | +0.4% | National, angeführt von Île-de-France und großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung

Die Prävalenz chronischer Krankheiten steigt weiter an und treibt das Bildgebungsvolumen in ganz Frankreich in die Höhe. Die Gesundheitserstattungen für Diabetes, Herz-Kreislauf-Erkrankungen und Krebs erreichten im Jahr 2024 EUR 167 Milliarden, was die Bildgebung zu einem diagnostischen Instrument der ersten Wahl macht. Eine ältere Bevölkerungsstruktur erhöht die Komplexität und erfordert KI-gestützte Protokolle zur Erkennung mehrerer Pathologien in einem einzigen Scan. Überlebenslücken, die mit der Reiseentfernung zusammenhängen – bis zu 10 % niedrigere Fünf-Jahres-Überlebensrate für Patienten, die weiter von Überweisungszentren entfernt sind – unterstreichen den klinischen Wert lokal verfügbarer Scanner. Ein begrenztes Angebot an Radiologen erhöht die Abhängigkeit von intelligenter Bildtriage, während mobile Einheiten dazu beitragen, die Versorgungslücke zwischen städtischen und ländlichen Gebieten zu überbrücken. Insgesamt verankern diese Faktoren das langfristige Wachstum im Markt für diagnostische Bildgebungsgeräte in Frankreich.

Staatliche Investitionen zur Modernisierung der Bildgebungskapazitäten in ���������Գ�ä�ܲ����n

Frankreichs EUR 7 Milliarden umfassendes Gesundheitsinnovationsprogramm identifiziert die diagnostische Bildgebung als Modernisierungsschwerpunkt. Die Mittel fließen in groß angelegte Geräteerneuerungen, KI-Pilotprojekte und spezialisierte Vorhaben wie die EUR 37 Millionen teure FLASH-Strahlentherapieplattform des Institut Curie. Der Vorstoß reagiert auf Engpässe: Die jährlichen mechanischen Thrombektomieverfahren stagnierten bei 7.500 aufgrund von Personal- und Scannermangel. Anbieter-Leistungserbringer-„Wertpartnerschaften”, wie der EUR 60 Millionen schwere 12-Jahres-Vertrag von Siemens Healthineers mit dem Universitätsklinikum Nantes, veranschaulichen eine neue Beschaffungslogik, die Hardware, Service und Lebenszyklusaktualisierungen bündelt.[2]Quelle: Siemens Healthineers, "Value Partnership with University Hospital Nantes," siemens-healthineers.com Solche Finanzierungsmechanismen beschleunigen Bereitstellungen und begrenzen gleichzeitig die anfängliche Kapitalbelastung, was die Expansion des Marktes für diagnostische Bildgebungsgeräte in Frankreich unterstützt.

Stetiges Wachstum der nationalen Gesundheitsausgaben und Programme zur Geräteersetzung

Das Sozialversicherungsfinanzierungsgesetz 2025 hebt das nationale Gesundheitsausgabenziel auf EUR 265,9 Milliarden an, ein Anstieg von 3,4 %, der die Betriebsbudgets der ���������Գ�ä�ܲ���� absichert. Dennoch übersteigt die Abschreibung von Geräten die Neuanschaffungen, was eine Investitionslücke von geschätzten EUR 5,6 Milliarden hinterlässt. Die Ersatznachfrage tendiert daher zu kosteneffizienten, energiesparenden Scannern, die niedrigere Gesamtbetriebskosten versprechen. Die Hersteller reagieren mit heliumfreien MRT-Geräten, dosisoptimierten CT-Geräten und serviceinbegriffenen Verträgen, was stetige Beschaffungszyklen stärkt und den Markt für diagnostische Bildgebungsgeräte in Frankreich vorantreibt.

Verlagerung hin zu ambulanten und tagesklinischen Bildgebungszentren fördert Systeminstallationen außerhalb von ���������Գ�ä�ܲ����n

Diagnostische Bildgebungszentren wachsen rasch, da Patienten schnellere Termine suchen und ���������Գ�ä�ܲ���� Routineuntersuchungen auslagern, um die Arbeitsbelastung zu verringern. Der CAGR von 6,85 % des Segments beruht auf investorengetriebenem Wachstum, wobei private Fonds nun 15–20 % der Bildgebungspraxen besitzen. Mobile ��ö�Գٲ����- und robotergestützte Ultraschalllösungen liefern krankenhausähnliche Qualität in kommunalen Umgebungen, was durch Studien belegt wird, die eine gleichwertige diagnostische Genauigkeit und eine verkürzte Zeit bis zur Behandlung zeigen. Diese Trends diversifizieren die Geräteaufstellung, erweitern die Beschaffungswege und stimulieren die Softwarenachfrage für die Fernbefundung, was alles den Markt für diagnostische Bildgebungsgeräte in Frankreich unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich ionisierender Strahlung | −0.8% | National, strenger in dicht besiedelten Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | −1.1% | National, stärkere Auswirkungen auf kleinere Einrichtungen | Mittelfristig (2–4 Jahre) |

| Lange CE-Kennzeichnungs- und Erstattungsgenehmigungsfristen | −0.6% | EU-weit, beeinflusst den Zeitpunkt des Markteintritts | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an ausgebildeten Radiologen und Technologen | −1.3% | National, akut in ländlichen und unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Sicherheitsbedenken hinsichtlich ionisierender Strahlung

Die im Januar 2025 gegründete Autorité de sûreté nucléaire et de radioprotection konsolidiert die Aufsicht über die nukleare Sicherheit und intensiviert die Inspektionshäufigkeit für 60.000 strahlungsemittierende Geräte im ganzen Land. Strengere Dosisreferenzwerte veranlassen Einrichtungen, Niedrigdosis-CT, iterative Rekonstruktionssoftware oder MRT-Alternativen zu bevorzugen. Anbieter entwickeln visuelle und akustische Dosiswarnsysteme, die auf der APinnov-2025-Veranstaltung der AP-HP vorgestellt wurden. Während die Sicherheitswachsamkeit das unkontrollierte Wachstum von CT und ��ö�Գٲ���� begrenzt, steigert sie auch die Nachfrage nach Scannern der nächsten Generation mit automatischer Belichtungssteuerung, was die Expansion des Marktes für diagnostische Bildgebungsgeräte in Frankreich eher abschwächt als stoppt.

Anhaltender Mangel an ausgebildeten Radiologen und Technologen

Frankreich sieht sich mit anhaltenden Personaldefiziten konfrontiert; KI-Modellierungen zeigen, dass automatisierte Unterstützung die Befundungsarbeitsbelastung um bis zu 53 % reduzieren könnte. Ländliche Departements sind am stärksten betroffen, was den Einsatz mobiler Scanner und teleradiologischer Netzwerke fördert. Die Expansion der Nuklearmedizin belastet die Kapazitäten zusätzlich, da erwartet wird, dass innerhalb eines Jahrzehnts 60 % der Verfahren therapeutische Tracer umfassen werden, die Ausbildungspipelines für Subspezialitäten jedoch begrenzt bleiben. Dieser Engpass bei den Humanressourcen dämpft das Volumenwachstum, beschleunigt jedoch gleichzeitig die KI-Integration – sowohl ein Hemmnis als auch ein Innovationsmotor im Markt für diagnostische Bildgebungsgeräte in Frankreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: ��ö�Գٲ���� führt, während MRT an Dynamik gewinnt

��ö�Գٲ����systeme dominierten 2025 mit einem Marktanteil von 31,02 % am Markt für diagnostische Bildgebungsgeräte in Frankreich und unterstreichen ihre Allgegenwärtigkeit bei Notfall-, Thorax- und Muskel-Skelett-Untersuchungen. Das Wachstum des Segments verlangsamt sich angesichts der Überprüfung der Strahlendosis, aber Upgrades auf digitale Detektoren halten die Ersatznachfrage aufrecht. MRT, angetrieben durch heliumfreie Magnettechnologie, die die jährlichen Betriebskosten drastisch senkt, weist mit 6,73 % CAGR das stärkste Wachstum in der Branche auf. Der Markt für diagnostische Bildgebungsgeräte in Frankreich profitiert von Philips BlueSeal und anderen Zero-Boil-off-Plattformen, die die Aufstellung vereinfachen und die Wartung reduzieren. CT bleibt für Trauma- und Onkologie-Staging relevant, wo KI-basierte Bildrekonstruktion die Strahlenbelastung reduziert. Ultraschallinnovationen – exemplarisch durch Samsungs Übernahme von Sonio – fügen Deep-Learning-Fähigkeiten für die geburtshilfliche Diagnostik hinzu.

In der Nuklearbildgebung treiben theranostische Pfade SPECT/CT- und PET/CT-Ersetzungen voran, da Onkologiezentren Diagnostik mit gezielter Radionuklidtherapie kombinieren. Die Mammographie bleibt für nationale Screening-Programme unverzichtbar, obwohl neuartige Magnetmarker-Navigation vielversprechend ist, um die Nachresektionsraten bei der Brustkrebsoperation zu senken. Insgesamt sorgt die Diversifizierung der Modalitäten für stetige Gerätezyklen und stärkt die Wertentwicklung des Marktes für diagnostische Bildgebungsgeräte in Frankreich.

Nach Portabilität: Stationäre Geräte sichern die Kapazität, mobile Systeme wachsen schneller

Stationäre Scanner behielten 2025 einen Anteil von 81,74 % an der �Ѳ�����ٲ���öß�� für diagnostische Bildgebungsgeräte in Frankreich, was die Abhängigkeit der ���������Գ�ä�ܲ���� von hochdurchsatzfähigen, voll ausgestatteten Räumen widerspiegelt. Weit verbreitete Bildarchivierungsintegration, Stromanforderungen und fortgeschrittene Technologen-Arbeitsabläufe begünstigen weiterhin stationäre Installationen für komplexe Bildgebung. Tragbare Systeme verzeichnen jedoch einen CAGR von 7,02 % und erschließen ungedeckten Bedarf in ländlichen Gebieten und der Altenpflege. Studien bestätigen eine gleichwertige diagnostische Genauigkeit bei Thoraxröntgenaufnahmen am Krankenbett, was die Transferzeit und potenzielle Komplikationen reduziert. Die mobile Radiologieplattform Onyx der DMS Group ist ein Beispiel für den Schwung einheimischer Hersteller und steigerte den Unternehmensumsatz 2024 um 9 % auf EUR 46,1 Millionen.

COVID-19 hat die klinische Akzeptanz der Point-of-Care-Bildgebung gestärkt und dauerhafte Änderungen der Arbeitsabläufe ausgelöst. Verbesserte Akkulaufzeiten, KI-Analysen auf dem Gerät und 5G-Konnektivität ermöglichen nun Echtzeit-Fernkonsultationen und machen Mobilität zu einem zentralen Element zukünftiger Beschaffung. Diese Fortschritte prägen einen zweigeteilten Markt, in dem stationäre Räume hochkomplexe Bildgebung übernehmen und mobile Einheiten die Nahversorgung sicherstellen, was gemeinsam den Markt für diagnostische Bildgebungsgeräte in Frankreich vergrößert.

Nach Anwendung: Onkologie dominiert, Kardiologie beschleunigt sich

Die Onkologie behielt 2025 einen Marktanteil von 29,05 % am Markt für diagnostische Bildgebungsgeräte in Frankreich, unterstützt durch die Früherkennungskampagnen des Nationalen Krebsinstituts und die hohe PET-CT-Nachfrage für das Staging. Die Kardiologie verzeichnet einen CAGR von 7,18 %, da die demografische Alterung die kardiovaskulären Fallzahlen erhöht; CT-Angiographie und Echokardiographie-Gewinne treiben Käufe an. Die Präzisionsmedizin erweitert den klinischen Anwendungsbereich der Bildgebung: Die Zulassung der 177Lu-PSMA-Therapie unterstreicht den Bedarf an anspruchsvollen nuklearmedizinischen Protokollen.

Die Neurologie profitiert von Ultrahochfeld-MRT, das die kortikale Mikrostrukturvisualisierung für die neurodegenerative Forschung verbessert. Orthopädische Bestellungen wachsen aufgrund von Sportverletzungsscreenings und altersbedingten Gelenkersatzoperationen, was Niedrigdosis-3D-Systeme begünstigt. Insgesamt sichern diversifizierte Fachbedarfe eine stabile Auftragspipeline im gesamten Markt für diagnostische Bildgebungsgeräte in Frankreich.

Nach Endnutzer: ���������Գ�ä�ܲ���� dominieren weiterhin, Diagnosezentren gewinnen an Bedeutung

���������Գ�ä�ܲ���� machten 2025 67,18 % des Umsatzes aus und betreiben die breiteste Modalitätsmischung im Rahmen von Notfall- und stationären Mandaten. Budgetbeschränkungen fördern die Präferenz für mehrjährige Serviceverträge, die Upgrades und Schulungen bündeln. Diagnostische Bildgebungszentren, die mit einem CAGR von 6,63 % wachsen, bedienen die ambulante Nachfrage nach schnellen Terminen und spezialisierter Expertise. Investorengestützte Netzwerke nutzen Skaleneffekte und Cloud-Befundung, um die Auslastung zu steigern und die Wettbewerbsdynamik im Markt für diagnostische Bildgebungsgeräte in Frankreich neu zu gestalten.

Forschungsinstitute, Tierkliniken und mobile Anbieter machen den verbleibenden Anteil aus, obwohl ihr kollektives Volumen steigt, da neuartige Anwendungen – Bildgebung bei Tieronkologie, feldbasierte Traumabeurteilung – an Bedeutung gewinnen. Privatkliniken erzielten 2024 ein Nettoeinkommen von EUR 362 Millionen, doch ein Drittel bleibt defizitär, was einen Anreiz schafft, arbeitsablaufoptimierende Scanner einzuführen, die den Durchsatz verbessern.

Geografische Analyse

Regionale Disparitäten bestimmen die Geräteverteilung in ganz Frankreich. Île-de-France, die wirtschaftliche Triebkraft der Nation, weist paradoxerweise niedrigere Gesundheitszugangsindizes als bestimmte südliche Regionen auf, da die Bevölkerungsdichte die Einrichtungskapazität übersteigt. Ländliche Gebiete sehen sich mit Wartezeiten in der Kardiologie von mehr als 42 Tagen konfrontiert, was dem doppelten städtischen Richtwert entspricht und die diagnostische Ungleichheit verdeutlicht. Die Divergenz bei den Krebsüberlebensraten – bis zu 10 % niedrigere Fünf-Jahres-Überlebensrate für Patienten, die weit von Referenzzentren entfernt sind – unterstreicht zusätzlich den Bedarf an lokalisierten Scannern. Regierungsstrategien zielen auf eine ausgewogene Entwicklung ab. France-2030-Mittel subventionieren Geräte in unterversorgten Départements, während teleradiologische Verbindungen die Fachversorgung über mehrstöckige Krankenhausgruppen hinweg ausweiten. Das Loire-Atlantique-Bildgebungsnetzwerk, das 13 öffentliche ���������Գ�ä�ܲ���� umfasst, zeigt, dass regionale Bündelung die Auslastung maximieren kann. Mobile Einsätze schließen verbleibende Lücken und ermöglichen Untersuchungen am Krankenbett in kommunalen Pflegeheimen oder die Notfalltriage in lokalen Kliniken. Solche Initiativen stellen sicher, dass der Markt für diagnostische Bildgebungsgeräte in Frankreich über die Ballungsräume hinaus wächst und die nationalen Ziele einer gerechten Versorgung stärkt.

Cloudbasiertes Enterprise-Imaging beschleunigt die geografische Abdeckung. Philips' europäischer Start von HealthSuite Imaging gewährt Radiologen sicheren Zugang zu Studien unabhängig von ihrem Standort und unterstützt die Arbeitslastteilung zwischen Einrichtungen. KI-gestützte Triage leitet komplexe Fälle an akademische Zentren weiter, während ländliche Technologen Routineprotokolle bearbeiten, was Qualitätsstandards harmonisiert. Im Prognosezeitraum konvergieren Politik, Technologie und Investitionen, um regionale Angebots-Nachfrage-Ungleichgewichte zu mildern und ein inklusives Wachstum im gesamten Markt für diagnostische Bildgebungsgeräte in Frankreich zu fördern.

Wettbewerbslandschaft

Globale Großunternehmen bewahren Markenbekanntheit und Servicereichweite, doch die Wettbewerbskonturen verschieben sich hin zu partnerschaftsgetriebenen Modellen. Siemens Healthineers, Philips und GE HealthCare verwalten gemeinsam die Mehrheit der High-End-Modalitäten in tertiären Zentren; ihre Verträge bündeln zunehmend Betriebszeitgarantien, Mitarbeiterschulungen und KI-Upgrades. Philips' Cloud-Imaging-Expansion differenziert sich durch unternehmensweite Workflow-Integration, die standortübergreifende Befundung ermöglicht und die Kundenbindung fördert. GE HealthCare verfolgt Nachhaltigkeits-Upgrades und dosisoptimierte CT-Geräte, um aufkommenden regulatorischen Standards zu entsprechen.

Inländische Innovatoren schließen Technologielücken. Guerbet SA nutzt seine Führungsposition bei Kontrastmitteln, um KI-gestützte Protokolle für die Niedrigdosis-Leberbildgebung gemeinsam zu entwickeln und die lokale Glaubwürdigkeit zu stärken. Start-ups wie Sonio, jetzt eine Samsung-Tochtergesellschaft, fügen Ultraschallkonsolen Software zur Erkennung fetaler Anomalien hinzu und unterstreichen die strategische Bedeutung von KI-Assets.

Finanzinvestoren intensivieren die Konsolidierung unter ambulanten Zentren, indem sie Kapital für die Expansion an mehreren Standorten und den Kauf fortschrittlicher Modalitäten einbringen. Dies steigert zwar die Gerätenachfrage, löst aber auch Debatten über medizinische Governance und Kostenkontrolle aus. Anbieter, die auf diese Dualität eingehen – durch flexible Finanzierung und regulatorisch konformes KI-Angebot – dürften langfristige Marktanteile im Markt für diagnostische Bildgebungsgeräte in Frankreich sichern.

Marktführer für diagnostische Bildgebungsgeräte in Frankreich

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die französische Regierung gründete die Autorité de sûreté nucléaire et de radioprotection (ASNR), die IRSN und ASN zusammenführt, um die Strahlenschutzaufsicht für Bildgebungsgeräte zu stärken.

- November 2024: Das Paris Brain Institute installierte ein 7T MAGNETOM Terra.X MRT, finanziert von Richard Mille und der Region Paris, um die nationale Kapazität für neuroradiologische Forschung zu erweitern.

- September 2024: Sonio Detect erhielt die CE-Kennzeichnung, was die bundesweite Markteinführung seiner KI-Software zur Qualitätsbewertung von Ultraschallbildern ermöglicht, die nun durch Samsungs Übernahme unterstützt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den französischen Markt für diagnostische Bildgebungsgeräte als den jährlichen Wert neuer Geräte für die menschliche Gesundheit, die zweidimensionale oder dreidimensionale anatomische Bilder mittels ��ö�Գٲ����, Ultraschall, Computertomographie, Magnetresonanz, Nuklearbildgebung, Fluoroskopie und dedizierter Mammographiesysteme erzeugen.

Ausschluss aus dem Geltungsbereich: Erlöse aus der Erbringung von Bildgebungsdienstleistungen, reine Software-Visualisierungstools, die nicht mit Hardware gebündelt sind, sowie Zubehör wie Kontrastmittel liegen außerhalb der Marktgrenzen.

������Գپ�����ܲԲ���ü��������������

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- ��ö�Գٲ����

- Nuklearbildgebung

- Fluoroskopie

- Mammographie

- Nach Portabilität

- Stationäre Systeme

- Mobile / Tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- �����ٳ�DZ�ä�徱��

- Gastroenterologie

- �Ҳ��ä��DZ��Dz�����

- Sonstige Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnosezentren

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Radiologen, Biomediziningenieure, Modality-Produktmanager und Beschaffungsleiter in öffentlichen ���������Գ�ä�ܲ����n, großen privaten Klinikketten und unabhängigen Bildgebungszentren in den Regionen Île-de-France, Auvergne-Rhône-Alpes und Nouvelle-Aquitaine. Erkenntnisse zu typischen Gerätelebensdauern, durchschnittlichen Verkaufspreisen und Trends bei der Modalitätssubstitution halfen uns, die im Rahmen der Schreibtischarbeit gewonnenen Annahmen zu validieren.

Schreibtischforschung

Öffentliche Datensätze von Santé Publique France, INSEE-Gesundheitsausgabendateien und dem Ministerium für Solidarität und Gesundheit geben Aufschluss über jährliche Verfahrensvolumina, Investitionszuschüsse für ���������Գ�ä�ܲ���� und Geräteersatzzyklen. Veröffentlichungen von Branchenverbänden, wie etwa des European Coordination Committee of the Radiological, Electromedical and Healthcare IT Industry, ergänzen Zollversanddaten aus Volza sowie durch Questel gescreente Patentaktivitäten. Unternehmens-10-Ks, Investorenpräsentationen und renommierte medizinische Fachzeitschriften runden unsere Desktop-Evidenzbasis ab. Die aufgeführten Quellen sind lediglich illustrativ; mehrere weitere öffentliche Publikationen und proprietäre Datenfeeds wurden für Gegenprüfungen und Klarstellungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz wandelt Verfahrenszahlen und den Modalitätsmix in den Bedarf an installierten Geräten um, gefolgt von Vorwärtsfortschreibungen für Ersatz und Erweiterung. Stichprobenartige Bottom-up-Prüfungen, Lieferantenversandmengen und Kanalmargenbetrachtungen verankern die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen zählen CT-Untersuchungen pro tausend Einwohner, Radiologenbesatz, durchschnittliches Ersatzalter, Investitionsquoten im Privatsektor, Verschiebungen bei Erstattungstarifen sowie der Auszahlungszeitplan der Zuschüsse aus dem Health Innovation Plan. Die Prognosen basieren auf einer multivariaten Regression, die die Gerätenachfrage mit der Prävalenz chronischer Erkrankungen und öffentlichen Kapitalbudgets verknüpft, ergänzt durch Szenarioüberlagerungen unseres Expertengremiums bei Abweichungen von politischen oder makroökonomischen Indikatoren. Lücken in der Bottom-up-Evidenz, wie etwa privat ausgehandelte ASPs, werden durch Mittelpunktbereiche überbrückt, die durch mindestens zwei Bestätigungen von Befragten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Wachstumskorridore, Modalitätsbenchmarks und externer Stimmungssignale auf Abweichungen geprüft. Zweistufige Analysten-Reviews gehen der Veröffentlichung voraus. Der Bericht wird einmal jährlich aktualisiert, wobei Zwischenrevisionen durch Finanzierungsankündigungen, bedeutende Produkteinführungen oder regulatorische Änderungen ausgelöst werden.

Warum Mordors Frankreich-Basiswert für diagnostische Bildgebung Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen auswählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder auf der Grundlage begrenzter Standortprüfungen projizieren.

Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung minimieren diese Fallstricke.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,12 Mrd. (2025) | ���������� | - |

| USD 1,73 Mrd. (2025) | Regional Consultancy A | schließt mobiles ��ö�Գٲ���� und Fluoroskopie aus, wendet konservative ASP-Deflationsfaktoren an |

| USD 1,26 Mrd. (2024) | Trade Journal B | berichtet nur über digitale Modalitäten und lässt öffentliche Nachrüstungsausschreibungen außer Acht |

| USD 2,50 Mrd. (2025) | Global Consultancy C | vermischt Geräte- und Serviceerlöse, geht von einem schnelleren Ersatz alle fünf Jahre aus |

Der Vergleich zeigt, dass Methodenentscheidungen hinsichtlich Umfangsbreite, Preisinflationsfaktoren und Aktualisierungsraten die meisten Abweichungen erklären. Durch die Verankerung der Werte an verifizierten Installationsbedarfen und die offene Dokumentation jeder Annahme liefert ���������� eine ausgewogene, entscheidungsreife Ausgangsbasis, die Kunden nachvollziehen und mit Vertrauen reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welche Bildgebungsmodalität wird heute am häufigsten in französischen ���������Գ�ä�ܲ����n eingesetzt?

Digitales ��ö�Գٲ���� bleibt das Arbeitspferd in der Notaufnahme und der Primärversorgung aufgrund seiner Geschwindigkeit, Vielseitigkeit und relativ geringen Strahlendosis.

Was ist der größte Technologietrend, der neue Gerätekäufe prägt?

���������Գ�ä�ܲ���� und ambulante Zentren priorisieren nun Scanner mit integrierter KI für automatisierte Triage, Dosisoptimierung und Workflow-Orchestrierung, um dem Personalmangel entgegenzuwirken.

Wie beeinflussen staatliche Maßnahmen die Anbieterstrategien in Frankreich?

Wertbasierte Beschaffungsregeln, die an den nationalen Gesundheitsinnovationsplan geknüpft sind, drängen Hersteller zu langfristigen Servicepaketen, die Hardware, Schulungen und Software-Upgrades bündeln.

Warum zieht mobile Bildgebung wachsendes Investoreninteresse auf sich?

Tragbare MRT-, CT- und ��ö�Գٲ����geräte ermöglichen es Anbietern, ländliche Gemeinden und Langzeitpflegeeinrichtungen zu erreichen, ohne neue Abteilungen zu bauen, was den Zugang verbessert und die Kapitalausgaben überschaubar hält.

Was unternehmen Anbieter, um Strahlenschutzbedenken zu begegnen?

Einrichtungen führen Niedrigdosisprotokolle, iterative Rekonstruktionssoftware und visuelle Dosiswarnsysteme ein, um den strengeren Anforderungen der neuen Strahlenschutzbehörde zu entsprechen.

Wie wirkt sich die finanzielle Konsolidierung auf unabhängige Bildgebungspraxen aus?

Private-Equity-Eigentümerschaft bringt eine stärkere Kapitalunterstützung für Technologieerneuerungen mit sich, erhöht aber auch die Kontrolle über die klinische Governance und die ärztliche Autonomie.

Seite zuletzt aktualisiert am: