Frankreich Rechenzentrum-Rack-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

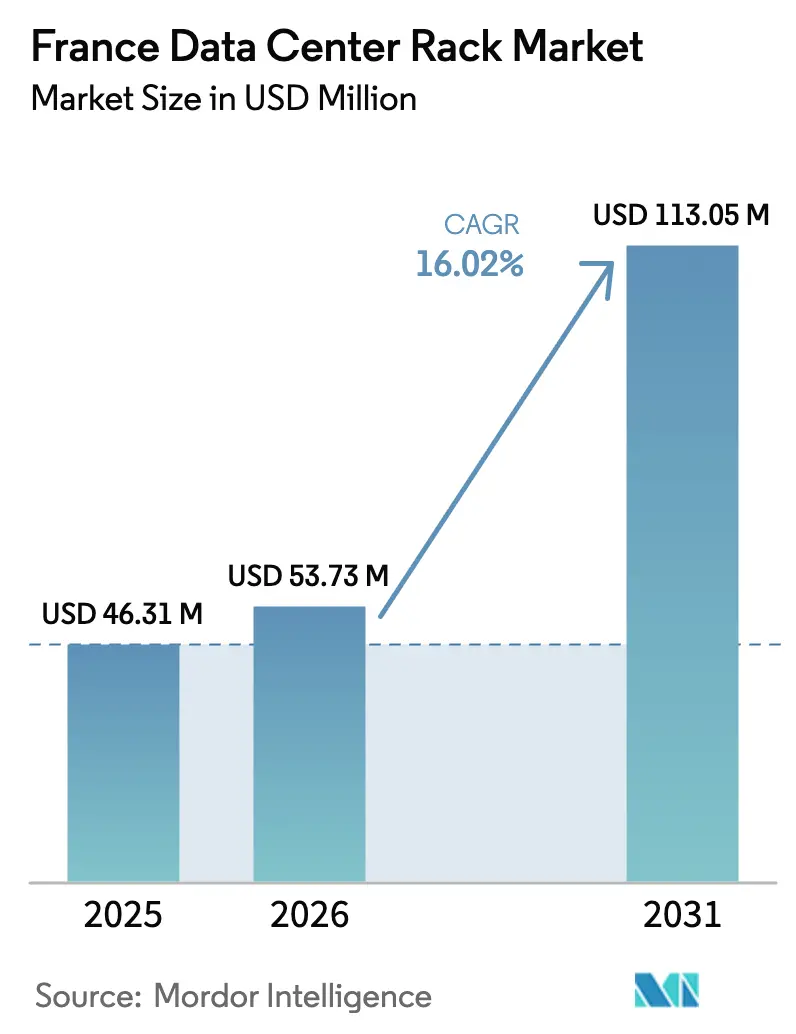

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 46.31 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 53.73 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 113.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Frankreich Rechenzentrum-Rack-Markt Analyse von ����������

Die Größe des französischen Rechenzentrum-Rack-Marktes wird im Jahr 2026 auf USD 53,73 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 46,31 Millionen, mit Prognosen für 2031, die USD 113,05 Millionen zeigen, und wächst mit einer CAGR von 16,02 % über den Zeitraum 2026–2031. Robuste Anreize für souveräne Clouds, Hyperscale-Bauprojekte im Zusammenhang mit KI-Trainings-Clustern und ein atomstrombasiertes Netz, das regelmäßig Energieverbrauchseffektivitäts- (PUE) Ziele unter 1,3 ermöglicht, stützen gemeinsam diese Wachstumstrajektorie. Standardisierte Voll-Rack-Designs, weit verbreitete Schrankladoption für DSGVO-Konformität und die rasche Übernahme von 48U-Höhen – jeweils auf hochdichte GPU-Arbeitslasten zugeschnitten – festigen die Marktbeschleunigung zusätzlich. Nationale Richtlinien, die strategischen Rechenzentrum-Investitionen den Status „Projekt von nationalem Interesse” zuweisen, kombiniert mit 35 staatlich vorbereiteten, mit Strom versorgten Grundstücken, mindern Risiken durch Netzanschluss-Moratorien und stärken das Anlegervertrauen. Unterdessen veranschaulichen Brookfields EUR 20-Milliarden-Engagement über Data4, AMDs Rack-Akquisition von ZT Systems auf Rack-Ebene und Schneider Electrics neues KI-bereites Laborportfolio gemeinsam das Wettbewerbsgefüge und den Premiumwert, der auf schlüsselfertigen Rack-Lösungen liegt, die für Flüssigkühlung und fortschrittliche Stromverteilung bereit sind. [1]Datacenter Dynamics, "Brookfield verpflichtet sich zu EUR 20 Milliarden für französische Rechenzentren," datacenterdynamics.com

Wichtigste Erkenntnisse des Berichts

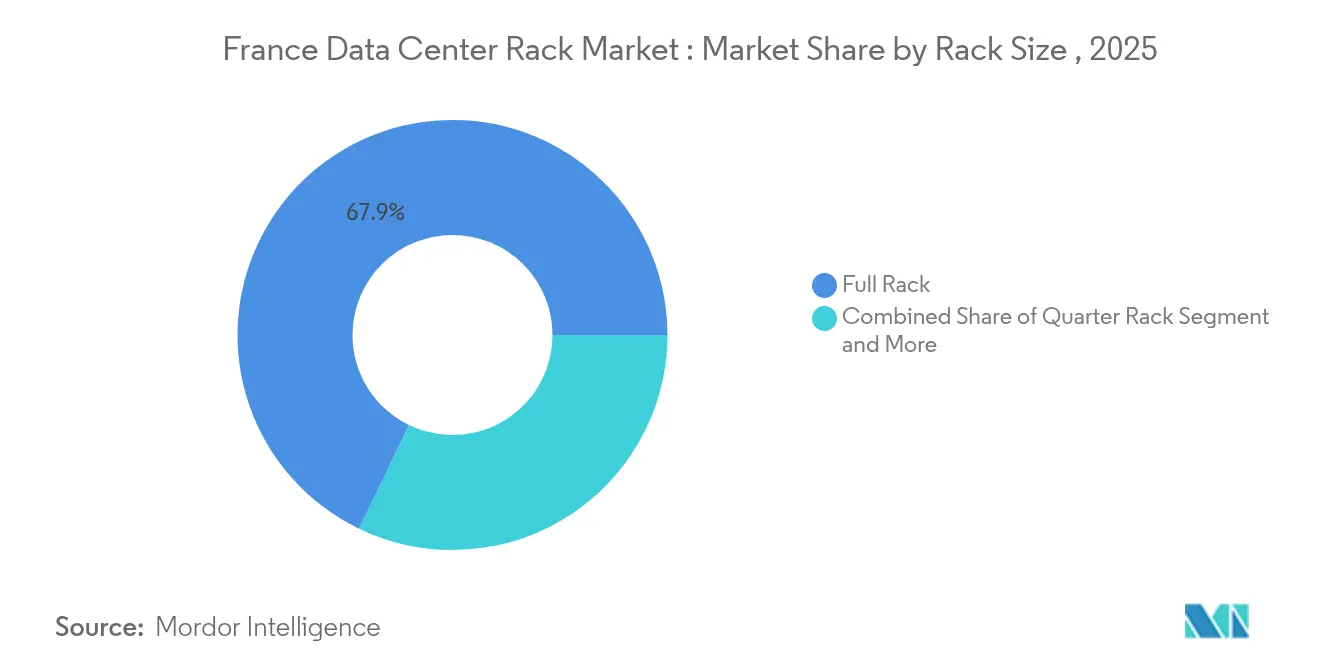

- Nach Rack-Größe hielten Voll-Rack-Konfigurationen im Jahr 2025 einen Anteil von 67,85 % am französischen Rechenzentrum-Rack-Markt und expandieren bis 2031 mit einer CAGR von 18,55 %.

- Nach Rack-Höhe entfielen 52,50 % der �Ѳ�����ٲ���öß�� des französischen Rechenzentrum-Rack-Marktes im Jahr 2025 auf 42U, während 48U-Racks mit einer CAGR von 19,02 % voranschreiten.

- Nach Rack-Typ erfassten Schrankllösungen im Jahr 2025 einen Umsatzanteil von 74,74 %; Offenrahmen-Racks verzeichnen mit 17,03 % bis 2031 die schnellste prognostizierte CAGR.

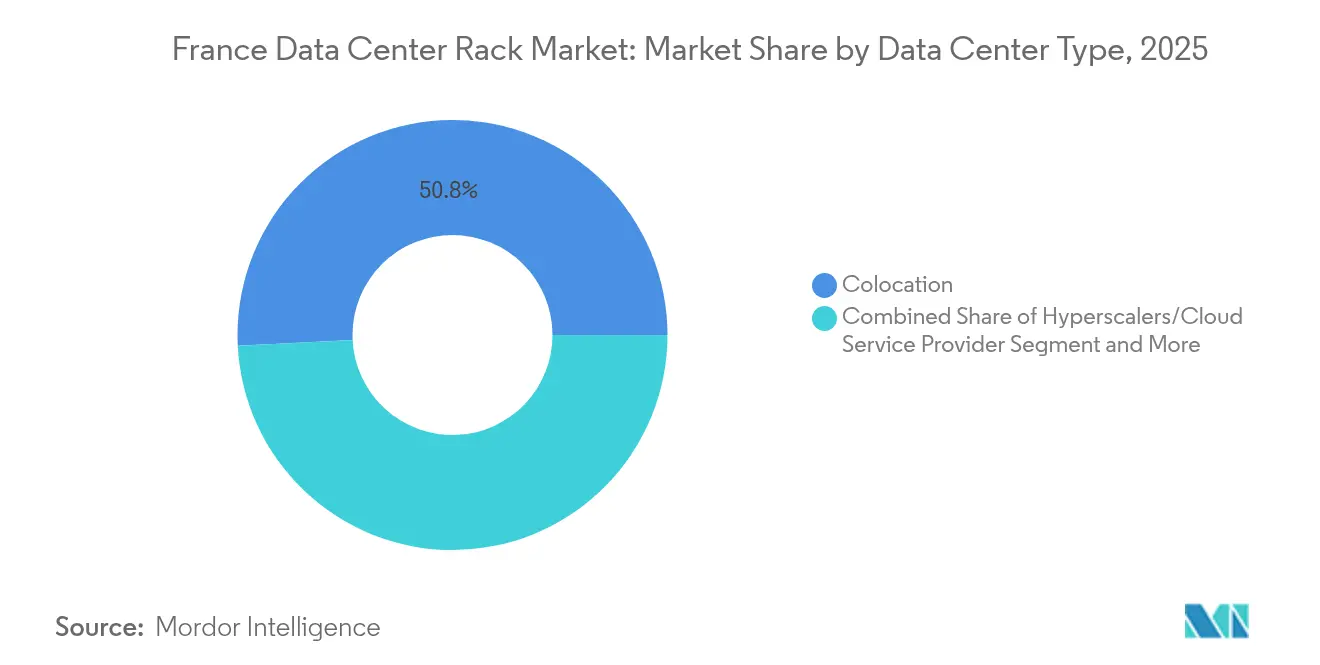

- Nach Rechenzentrum-Typ führten Colocation-Einrichtungen im Jahr 2025 mit einem Anteil von 50,80 % an der �Ѳ�����ٲ���öß�� des französischen Rechenzentrum-Rack-Marktes, während Hyperscale-Investitionen eine CAGR von 18,02 % erzielen.

- Nach Material behielt Stahl im Jahr 2025 einen Anteil von 73,60 %, während Aluminium mit einer CAGR von 16,98 % das höchste Wachstum verzeichnet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Rechenzentrum-Rack-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg cloudorientierter Unternehmensstrategien | +2.8% | National, Schwerpunkt auf Î����-���-������Գ��� & Marseille | Mittelfristig (2–4 Jahre) |

| Ausbau des landesweiten Glasfaser-Backbone | +2.1% | National, Korridorverbindungen zwischen Großstädten | Langfristig (≥ 4 Jahre) |

| Anreize für souveräne Clouds im Rahmen von „Cloud de Confiance” | +3.2% | National, Präferenz für französisch kontrollierte Standorte | Kurzfristig (≤ 2 Jahre) |

| KI-Trainings-Cluster mit mehr als 30 kW pro Rack | +4.1% | Region Paris & Sophia Antipolis | Mittelfristig (2–4 Jahre) |

| Hyperscale-Bauprojekte als digitales Erbe von Paris 2024 | +1.9% | Î����-���-������Գ��� | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffarmes Atomnetz, das PUE-Werte <1,3 ermöglicht | +2.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Anstieg cloudorientierter Unternehmensstrategien

Französische Unternehmen modernisieren ihre IT-Bestände und migrieren von veralteten On-Premise-Stacks zu hybriden Architekturen, die ausfallsichere, hochdichte Racks in lokalen Rechenzentren erfordern. Das im Oktober 2024 angekündigte Serverbeschaffungsprogramm bestätigte die Ausrichtung der Regierung auf hybride Infrastruktur und löste Rack-Bestellungen aus, die sowohl Private-Cloud-Knoten als auch Edge-Mikro-Rechenzentren unterstützen. Legrand erzielt mittlerweile 20 % des Konzernumsatzes aus dem Rechenzentrum-Bereich, was das strategische Gewicht des französischen Rechenzentrum-Rack-Marktes für diversifizierte Industrielieferanten bestätigt. Da sich Edge-Topologien ausbreiten, müssen Rack-Designs eine gleichmäßige Stromverteilung, schnelle Wartbarkeit und integriertes Monitoring für KI-Inferenz-Engines sowie konventionelle Unternehmenslasten bieten.

Ausbau des landesweiten Glasfaser-Backbone

Die Zuweisung von EUR 300 Millionen durch RTE für gemeinsam genutzte Empfangszonen koppelt den Glasfaser-Backbone eng mit Hochleistungsumspannwerken und ermutigt Hyperscale- und Colocation-Akteure, Rechenstandorte weit über Paris hinaus zu positionieren. Die Region Hauts-de-France veranschaulicht diese Dezentralisierung durch günstige Strompreise und eine Latenz unter 5 ms zu London und Amsterdam. Anbieter, die im französischen Rechenzentrum-Rack-Markt konkurrieren, betonen daher schnell montierbare Schrank-Kits, Fernverriegelung und prädiktive Ausfallanalysen – Funktionen, die an Remotestandorten gefragt sind, wo hausinterne Fachkräfte knapper sind.

Cloud de Confiance"-Anreize für souveräne Clouds

Das Gemeinschaftsunternehmen Orange-Capgemini Bleu und die Thales-Google-Partnerschaft S3NS veranschaulichen, wie Datenlokalisierungsregeln ein neues Beschaffungskalkül begründen, das Racks mit verbesserten Prüfprotokollen, manipulationssicheren Türen und SecNumCloud-konformer Dokumentation bevorzugt. Geschlossene Schrank-Racks mit biometrischen Zugriffsmodulen dominieren große Ausschreibungen, da französisch kontrollierte Cloud-Betreiber den Regulatoren eindeutige Nachweise der physischen Sicherheit liefern müssen. Anbieter, die Compliance-Werkzeuge direkt in Schrank-SKU-Codes bündeln können, erzielen Prämienmargen im französischen Rechenzentrum-Rack-Markt.

KI-Trainings-Cluster treiben Dichten von > 30 kW/Rack voran

NVIDIA-Referenzdesigns in Zusammenarbeit mit Schneider Electric verdeutlichen einen Sprung auf 132 kW pro Rack und bestätigen die technische Wende hin zu Heck-Tür-Wärmetauschern und Direktkühlung bis zum Chip. Evrocs 96-MW-Campus nahe Sophia Antipolis wird 50.000 GPUs beherbergen und erfordert Reihen von 48U- und 52U-Schränken, die für Warmwasserkühlung vorgerichtet sind. Dieses Dichte-Wettrüsten zementiert die Vorherrschaft vollhoher Schränke im französischen Rechenzentrum-Rack-Markt und eröffnet gleichzeitig eine parallele Nische für Aluminiumrahmen, die das Gewicht auf Doppelböden reduzieren, ohne Torsionssteifigkeit einzubüßen.

Analyse der Auswirkungen von Hemmnissen*

| Steigende Kosten für Cybersicherheit und DSGVO-Konformität | −1.8% | National, stärkere Auswirkungen in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

|---|---|---|---|

| Mangel an erschlossenen Grundstücken in Î����-���-������Գ��� | −2.4% | Großraum Paris | Mittelfristig (2–4 Jahre) |

| Netzanschluss-Moratorien verzögern Neubauten | −1.6% | Urbane Wachstumszonen | Kurzfristig (≤ 2 Jahre) |

| Offenlegung von verkörpertem CO₂ erhöht Stahl-CAPEX | −1.1% | National, gebunden an EU-Mandate | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende Kosten für Cybersicherheit und DSGVO-Konformität

Die in den Leitlinien des Europäischen Datenschutzausschusses von 2024 geklärte Überwachung der Gesichtserkennung zwingt Betreiber, Schränke mit Multi-Faktor-Zugangskontrollen, RFID-Prüfschienen und Umgebungssensorarrays nachzurüsten. [3] Europäischer Datenschutzausschuss, "Leitlinien zur Gesichtserkennung," edpb.europa.eu Frankreichs Umsetzung der NIS2-Richtlinie verpflichtet zu Echtzeit-Sicherheitstelemetrie, erhöht die Kosten pro Rack und verlängert Zertifizierungszyklen. Für Anbieter im französischen Rechenzentrum-Rack-Markt hängt der differenzierte Mehrwert nun von schlüsselfertigen Sicherheitsmodulen ab, die sowohl mit der DSGVO als auch mit Unternehmens-Nachhaltigkeitsmandaten vorausgerichtet sind.

Mangel an erschlossenen Grundstücken in Î����-���-������Գ���

Immobilienprämien und das Gesetz Zéro Artificialisation Nette schränken Neubauten auf der grünen Wiese ein und zwingen Rechenzentrum-Investoren entweder zu kostspieligeren Hochhausbauten oder zu verstreuten regionalen Campussen. Staatlich geprüfte erschlossene Standorte mindern den Mangel, verfügen aber oft nicht über dichte Glasfasernetze. Der französische Rechenzentrum-Rack-Markt setzt daher auf taller 48U-Designs, die höhere Rechendichte in kostspielige Grundflächen quetschen, sowie auf modulare containerisierte Racks, die in Sekundärzonen einsetzbar sind, wo Versorgungsunternehmen und Fachkräfte weiterhin im Fluss sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Dominanz von Voll-Racks durch Standardisierung

Voll-Rack-Schränke erfassten 67,85 % des Umsatzes im Jahr 2025 und übertreffen andere Formate weiterhin mit einer CAGR von 18,55 % bis 2031. Dieser beherrschende Anteil am französischen Rechenzentrum-Rack-Markt resultiert aus Hyperscale-Anforderungen, die einheitliche 48U- und 52U-Vorlagen bevorzugen, was die Kapazitätsplanung vereinfacht und Logistikkosten senkt. Betreiber, die Dichten von mehr als 30 kW anstreben, sind zusätzlich auf Voll-Racks angewiesen, um Kühlmittelverteiler nahtlos über zusammenhängende Reihen zu verteilen. Viertel- und Halb-Rack-Fußabdrücke bleiben für lokale Edge-Knoten relevant, doch Beschaffungsmanager leiten das Budget zunehmend auf standardisierte Voll-Rack-Bündel um, die mit vorintegrierten Sammelschienen, Kabelkanälen und Flüssigkühlungsstutzen geliefert werden.

Konsistenz fügt sich nahtlos in KI-Cluster ein, die vorhersehbare Luftstrommodellierung erfordern. Schneider Electrics NVIDIA-Partnerschaft bestätigt, wie vollständig geschlossene Säulen wiederholbares Wärmeverhalten in Rechenzentren ermöglichen – ein Design-Imperativ, wenn Tausende von GPU-Servern synchrone Arbeitslasten ausführen. Daher bleibt die Größe des französischen Rechenzentrum-Rack-Marktes für Viertel-Rack- und Halb-Rack-Varianten durch platzbeschränkte Telekommunikations-Huts und Nebensteuerräume begrenzt, während Voll-Rack-Schränke das wirtschaftliche Rückgrat neuer Hyperscale-Flügel bilden.

Nach Rack-Höhe: 48U etabliert sich als KI-optimierter Standard

Obwohl ältere 42U-Rahmen im Jahr 2025 noch 52,50 % der �Ѳ�����ٲ���öß�� des französischen Rechenzentrum-Rack-Marktes ausmachen, verzeichnen 48U-Einheiten bis 2031 eine marktführende CAGR von 19,02 %. Höhengewinne ermöglichen die Unterbringung größerer GPU-Einschübe, redundanter Kabeltrassen und Heck-Tür-Wärmetauscher, ohne standardmäßige Deckenhöhen zu überschreiten. Der Marktanteil des französischen Rechenzentrum-Rack-Marktes für „sonstige” ≥52U-Formate ist gering, aber wachsend, insbesondere in neuen KI-Laboren, die eine maximale Rechenleistung pro Quadratmeter anstreben.

AMDs Übernahme von ZT Systems unterstreicht den Premiumwert sorgfältig konstruierten vertikalen Raums, der eine Neuverkabelung vermeidet, wenn Knoten von Luft- auf Flüssigkühlung umgestellt werden. Französische Anlagen, die vor 2018 gebaut wurden, verfügen oft nicht über die Plenumstiefe für 52U-Schränke, was die anhaltende Dominanz von 42U in Bestandsgebäuden erklärt. Neue Campusse setzen jedoch standardmäßig auf 48U in Ausschreibungsunterlagen und festigen diese Höhe als mittleren Kompromiss zwischen Handhabungsergonomie und GPU-Dichte.

Nach Rack-Typ: Schrankssicherheit treibt Marktführerschaft an

Schrank-Racks erzielten im Jahr 2025 74,74 % des Umsatzes und werden bis 2031 eine CAGR von 16,92 % verzeichnen, da Regulatoren die physische Sicherheit aller kritischen Informationsinfrastrukturen prüfen. Der französische Rechenzentrum-Rack-Markt schätzt abgeschlossene, dichtungsversiegelte Türen, die biometrische Leser und Prüfprotokollierung integrieren und damit die SecNumCloud-Akkreditierung für souveräne Cloud-Betreiber erleichtern. Offenrahmen-Alternativen besiedeln weiterhin risikoarme Testlabore aufgrund überlegener Luftzirkulation und niedrigerer Kosten, bestehen aber selten abschließende Compliance-Prüfungen für Gesundheitswesen-, Fintech- oder Behördenlasten.

Wandmontageeinheiten füllen Edge-Einsätze wie Verkehrskamera-Aggregationspunkte und Smart-Factory-Zellen, ihr Umsatzbeitrag bleibt jedoch gering. Die Führungsposition der Schränke wird gestärkt, da Betreiber elektromagnetische Abschirmung verfolgen, um dichte GPU-Boards zu schützen, die mit erhöhten Speichertakten laufen. Anbieter, die versiegelte Türkonstruktion mit Heißgang-Einhausungs-Kits kombinieren, verzeichnen steigende Verkaufsraten und festigen die Schrankdominanz im französischen Rechenzentrum-Rack-Markt.

Nach Rechenzentrum-Typ: Hyperscale-Wachstum verändert Marktdynamik

Colocation-Akteure hielten im Jahr 2025 einen Umsatzanteil von 50,80 %, aber Hyperscaler verzeichnen eine CAGR von 18,02 %, die die Kapitalallokation neu ausrichtet. Brookfields EUR 20-Milliarden-Expansion über Data4 unterstreicht den Einfluss der Hyperscaler auf Beschaffungsbedingungen, diktiert Lieferantenqualifikationen und betont die Rack-Vorkapitalisierung zur Beschleunigung der Weißflächen-Aktivierung. Folglich könnte die an Hyperscaler gebundene Größe des französischen Rechenzentrum-Rack-Marktes den Colocation-Umsatz vor 2028 überholen.

Colocation-Betreiber kontern, indem sie private KI-Inseln innerhalb von Multi-Tenant-Campussen bündeln, wie Equinix' Dell-gestützte KI-Fabrik-Einführung zeigt. Unternehmens- und Edge-Kategorien bilden gemeinsam eine belastbare Nische für latenzsensible Industrieautomatisierung und regionale Inhaltsverteilung. Dennoch dominieren Hyperscale-Käufer jährliche Rahmenverträge, erzielen Mengenrabatte und drängen Rack-Hersteller, die Lieferzeiten auf unter acht Wochen zu verkürzen.

Nach Material: Aluminium gewinnt in Hochdichte-Anwendungen an Bedeutung

Stahl behielt aufgrund seines Festigkeits-Preis-Verhältnisses 73,60 % des Umsatzes im Jahr 2025, doch Aluminium steigt mit einer CAGR von 16,98 % auf, da Bodenbelastungsbeschränkungen mit schwereren GPU-Einschüben interagieren. Betreiber, die auf Rack-Lasten von 3.000 Pfund abzielen, betrachten Aluminiumrahmen, die die Masse um bis zu 40 % reduzieren, als Absicherung gegen kostspielige Bodenplattenverstärkungen. Der französische Rechenzentrum-Rack-Markt sieht nun neue Ausschreibungen, die Aluminiumexoskelette mit Stahlmontage-Schienen kombinieren und hybride mechanische Leistung bieten.

Die Offenlegung des eingebetteten CO₂ gemäß EU-Taxonomieregeln veranlasst Käufer auch zu Aluminium, das einen niedrigeren CO₂-Koeffizienten aufweist, wenn es aus französischen wasserkraftbetriebenen Schmelzwerken bezogen wird. Die Lieferkettenresilienz bleibt ein Beobachtungsposten, da Luft- und Raumfahrt- sowie Automobilsektoren um dieselben Legierungen konkurrieren. Dennoch helfen die Wärmeleitfähigkeitsvorteile von Aluminium, lokale GPU-Wärme abzuleiten – eine Eigenschaft, die bei KI-Cluster-Designern Anklang findet, die den Wärmefluss über dicht gepackten Leiterplatten begrenzen müssen.

Geografische Analyse

Das atomkraftlastige französische Stromnetz bietet eine durchschnittliche Lebenszyklus-Kohlenstoffintensität von unter 55 gCO₂/kWh, was Betreibern ermöglicht, nahezu emissionsfreies Computing zu vermarkten – ein Differenzierungsmerkmal gegenüber Deutschland oder Polen. Î����-���-������Գ��� beherbergt weiterhin etwa 60 % der nationalen IT-Leistung, sieht sich aber EUR 40.000 pro MW Netzeinlagen-Anforderungen gegenüber, die die Standortökonomie neuer Standorte in Richtung Provinzparzellen kippt. Grundstücksknappheit erhöht die Deckenhöhen und PUE-Optimierung und verstärkt die Übernahme taller 48U-Schränke im Herzen von Paris.

Sekundäre Gebiete wie Hauts-de-France und Normandie locken Investoren mit jährlichen Grundstücksmieten von unter EUR 90 pro m² und direktem Glasfaser-Backhaul nach London und Amsterdam, wodurch neue adressierbare Nachfragenischen für den französischen Rechenzentrum-Rack-Markt entstehen. Marseilles entscheidende Rolle als mediterraner Kabellandungspunkt führt zu Rack-Bestellungen, die speziell für hohe Feuchtigkeit und salzige Umgebungen ausgelegt sind. Sophia Antipolis nahe Nizza ist zur französischen „KI-Riviera” geworden, wo Anlagen wie Evrocs 96-MW-Projekt 50.000 GPUs beherbergen sollen und eine regionale Präferenz für flüssigkeitsbereit 48U- und ≥52U-Schränke begründen.

Die politische Ausrichtung prägt die Geografie weiter. Das bevorstehende Unternehmens-Vereinfachungsgesetz sieht den Status des nationalen Interesses für Rechenzentren vor, der potenziell kommunalen Widerstand übergeht und die Genehmigungsverfahren in unterversorgten Regionen beschleunigt. In Verbindung mit 35 bauseitigen Hochstrom-Standorten der Regierung verteilt diese Gesetzesänderung neue Rack-Einsätze auf neun Regionen, verringert die Pariser Überlastung und erhält gleichzeitig das aggregierte Wachstum für den französischen Rechenzentrum-Rack-Markt. Lokale Behörden, die Steuerabzüge für Wärmerückgewinnungssysteme anbieten, begünstigen auch die Beschaffung versiegelter Schränke, die Wärmetauscher-Spulen direkt auf Rack-Ebene integrieren können.

Wettbewerbslandschaft

Der französische Rechenzentrum-Rack-Markt ist moderat konsolidiert, wobei Schneider Electric, Vertiv und Legrand zusammen etwa 38 % des Umsatzes 2024 halten. Schneider Electrics EcoStruxure-Racks dringen durch die Bündelung von Flüssigkühlungsverteilern und mikronetzfähiger Stromverteilung in Hyperscale-Verträge ein. Vertiv kontert durch vorgefertigte modulare Reihen, die Installationszyklen verkürzen. Legrand nutzt die inländische Produktion, um Lieferketten zu verkürzen und mit souveraineté-numérique-Initiativen in Einklang zu treten [2]Legrand Group, "Ergebnispräsentation für das Geschäftsjahr 2024," legrandgroup.com.

Technologische Differenzierung übertrifft nun reine Kosten. Schneider Electrics im Dezember 2024 gemeinsam entwickelter NVIDIA-Blueprint unterstützt 132-kW-flüssigkeitsgekühlte Racks und ermöglicht sofortige KI-Arbeitslastaufnahme. Vertiv trat dem Net Zero Innovation Hub bei, um Wasserstoff-Backup-Module zu erproben, die auf emissionsfreie Fußabdrücke abzielen und nachhaltigkeitsorientierte europäische Cloud-Käufer ansprechen. Neueinsteiger im Metallbereich vermarkten derweil Aluminiumrahmen mit integrierten tropffreien Schnellkupplungen und berufen sich auf Gewichts- und Wartbarkeitsvorteile, um Stahlinkumbenten Marktanteile zu entziehen.

Partnerschaftsstrategien intensivieren sich. Equinix' globale Allianz mit Dell treibt private KI-Knoten in Colocation-Hallen und beeinflusst die Rack-Nachfrage nach vorkonfektionierten GPU-Einschüben und sicherheitsversiegelten Türen. AMDs Erwerb von ZT Systems gewährt vertikale Integration vom Chip bis zum Rack und signalisiert, dass Prozessoranbieter die Schrankentwicklung als zentral für eine End-to-End-KI-Leistung betrachten. Gemeinsam stellen diese Schritte Innovationsgeschwindigkeit und Compliance-Ausrichtung in den Mittelpunkt des Wettbewerbs im französischen Rechenzentrum-Rack-Markt.

Marktführer im französischen Rechenzentrum-Rack-Sektor

-

Schneider Electric SE

-

Legrand S.A.

-

Eaton Corporation

-

Vertiv Group Corp.

-

Rittal GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die französische Regierung enthüllte einen EUR 8,5 Milliarden KI-Campus in Paris, unterstützt von Mistral AI, NVIDIA und dem in den Vereinigten Arabischen Emiraten ansässigen MGX, mit dem Ziel von 1,4 GW Rechenleistung bis 2030

- Mai 2025: Telehouse International aktivierte eine neue Phase an seinem TH3-Paris-Magny-Campus mit KI-fähiger Infrastruktur, die für Hochleistungs-GPUs der nächsten Generation konzipiert ist

- Mai 2025: AMD schloss die Übernahme von ZT Systems ab und fügte seinem CPU-GPU-Netzwerk-Portfolio Rack-Ebene-Expertise hinzu

- Februar 2025: Brookfield verpflichtete EUR 20 Milliarden – EUR 15 Milliarden über Data4 – um seine französische Pipeline bis 2030 auf über 500 MW zu verdreifachen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���������� definiert den französischen Markt für Rechenzentrums-Racks als den jährlichen Umsatz, der mit neuen, fabrikmäßig hergestellten Open-Frame- und geschlossenen Schränken erzielt wird, die in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen in Frankreich installiert werden.

Die Zahlen schließen Nachrüstungen auf dem Nachrüstungsmarkt, gebrauchte Racks, Kabelkanäle und Nicht-IT-Gehäuse aus.

Überblick über die Segmentierung

-

Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

-

Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (≥52U und Individuell)

-

Nach Rack-Typ

- Schrank- (Geschlossene) Racks

- Offenrahmen-Racks

- Wandmontage-Racks

-

Nach Rechenzentrum-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

-

Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Gebäudedesigner in Paris und Marseille, Beschaffungsleiter bei führenden Colocation-Anbietern und Produktmanager von Rack-Herstellern. In den Gesprächen wurden die sich abzeichnende 48U-Nachfrage, Hyperscale-Spezifikationstrends und die realistische ASP-Streuung geklärt, die aus den öffentlichen Unterlagen nicht ersichtlich sind.

Desk Research

Unsere Analysten begannen mit öffentlichen Datensätzen von ARCEP, den Eurostat-Handelscodes für Rack-Gehäuse und der Ausrüstungszählung des französischen Rechenzentrumsverbands, die Aufschluss über Liefermengen und Importwerte geben. Wir haben auch die Energiemix-Dashboards von RTE geprüft, um die durchschnittliche Leistungsdichte von Racks zu ermitteln, sowie Ausschreibungen auf Tenders Info, die auf bevorstehende Erweiterungen hinweisen. Die 10-Ks der Unternehmen und die Investorendecks lieferten Hinweise auf den durchschnittlichen Verkaufspreis (ASP), während die Nachrichtenarchive von Dow Jones Factiva dabei halfen, Kapazitätsankündigungen zeitlich einzuordnen. Diese Quellen bilden die Grundlage für Angebot, Nachfrage und Preisgestaltung. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Quellen wurden in der Schreibtischphase herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Es wird eine Top-down- und Bottom-up-Mischung verwendet. Zunächst wird die Anzahl der installierten Racks aus der IT-Last des Rechenzentrums, der durchschnittlichen kW-Leistung pro Rack und den von ARCEP veröffentlichten und durch Befragungen bestätigten Auslastungsquoten rekonstruiert. Die Einnahmen werden dann durch Anwendung gewichteter ASPs abgeleitet, die nach Höhe und Schranktyp variieren. Diese Gesamtsumme wird mit stichprobenartigen Lieferanten-Roll-ups und Channel-Checks abgeglichen. Zu den Schlüsselvariablen in unserem Modell gehören die Hyperscale-Baupipeline (MW), staatliche Cloud-Anreize, der Anteil von 42U gegenüber 48U, die durchschnittliche Rack-Dichte und Stahlpreistrends, die die ASPs beeinflussen. Eine multivariate Regression, die jedes Quartal aktualisiert wird, prognostiziert diese Faktoren bis 2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit externen Versandstatistiken abgeglichen, und bei Unregelmäßigkeiten wird vor der Freigabe erneut Kontakt mit den Datenlieferanten aufgenommen. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen nach Ankündigungen von Materialrichtlinien oder Kapazitäten.

Warum unsere France Data Center Rack Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen voneinander ab, da jede Studie ihren eigenen Umfang, ihre eigene Preisbasis und ihren eigenen Aktualisierungsrhythmus wählt. Unsere disziplinierte Einbeziehung nur neuer fabrikgefertigter Racks, unsere jährliche Aktualisierung und unsere treiberbasierte Prognose halten die Zahlen von Mordor auf dem Boden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Aftermarket-Schränke gezählt werden, ob ASPs Leistungsmodule einschließen und wie oft die Datensätze aktualisiert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 46,31 MIO. USD | ���������� | - |

| 163 MIO. USD | Globale Unternehmensberatung A | Einschließlich Aufarbeitung gebrauchter Regale und ASPs zum Listenpreis |

| 1.240 MIO. USD | Industrieverband B | Bündelt Servergehäuse, Stromschienen und Kühltüren zu Rack-Einnahmen |

Kurz gesagt, unser Stufenmodell, die transparenten Variablen und die kontinuierliche Validierung geben den Entscheidungsträgern eine ausgewogene Grundlage, die sie mit Sicherheit nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des französischen Rechenzentrum-Rack-Marktes?

Der Markt wird im Jahr 2026 auf USD 53,73 Millionen geschätzt und soll bis 2031 USD 113,05 Millionen erreichen.

Welche Rack-Größe führt in Frankreich?

Voll-Rack-Schränke machen 67,85 % des Umsatzes 2025 aus und expandieren bis 2031 mit einer CAGR von 18,55 %.

Warum gewinnen 48U-Racks an Bedeutung?

Sie bieten zusätzlichen vertikalen Raum für Flüssigkühlungs-Hardware und GPU-Server, unterstützen KI-Cluster und passen dabei in bestehende Deckenhöhen.

Wie schnell wächst das Hyperscale-Segment?

Hyperscale- und Cloud-Dienstleister-Einrichtungen steigern ihre Rack-Käufe mit einer CAGR von 18,02 % und übertreffen damit den breiteren Markt.

Seite zuletzt aktualisiert am: