Fog-Networking-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.08 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.78% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fog-Networking-Marktanalyse von ����������

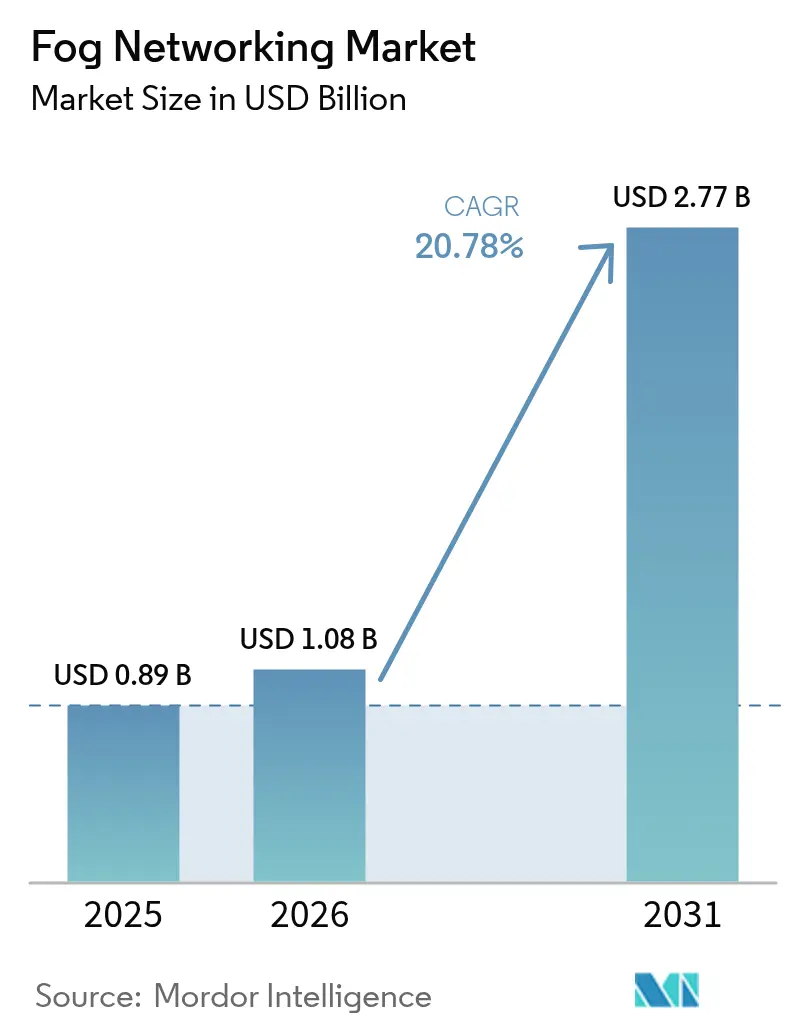

Die Größe des Fog-Networking-Marktes wurde im Jahr 2025 auf USD 0,89 Milliarden geschätzt und soll von USD 1,08 Milliarden im Jahr 2026 auf USD 2,77 Milliarden bis 2031 wachsen, bei einer CAGR von 20,78 % während des Prognosezeitraums (2026–2031). Hardware-Gateways und Edge-Server bilden derzeit den Kern der meisten Implementierungen, während softwaredefinierte Orchestrierung und Sicherheitsschichten an Bedeutung gewinnen, da Unternehmen eine Echtzeit-Datenverarbeitung in der Nähe von Geräten anstreben. Schnelle 5G- und Wi-Fi-7-Rollouts, sinkende IoT-Sensorpreise und strengere Datensouveränitätsvorschriften stärken die wirtschaftliche Grundlage für lokalisiertes Computing. Anbieter integrieren weiterhin Beschleuniger für künstliche Intelligenz in Mikro-Rechenzentrum-Formfaktoren und ermöglichen so latenzarme Analysen für autonome Fahrzeuge, Präzisionsfertigung und kritische Gesundheitsüberwachung. Obwohl Sicherheitskomplexität und fragmentierte Orchestrierungsstacks die kurzfristige Akzeptanz dämpfen, stützen anhaltende Investitionen in Edge-Konnektivität und nationale Programme zur digitalen Transformation die langfristige Expansion des Fog-Networking-Marktes.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 57,30 % am Fog-Networking-Markt, während Software und Dienstleistungen bis 2031 mit einer CAGR von 26,1 % wachsen sollen.

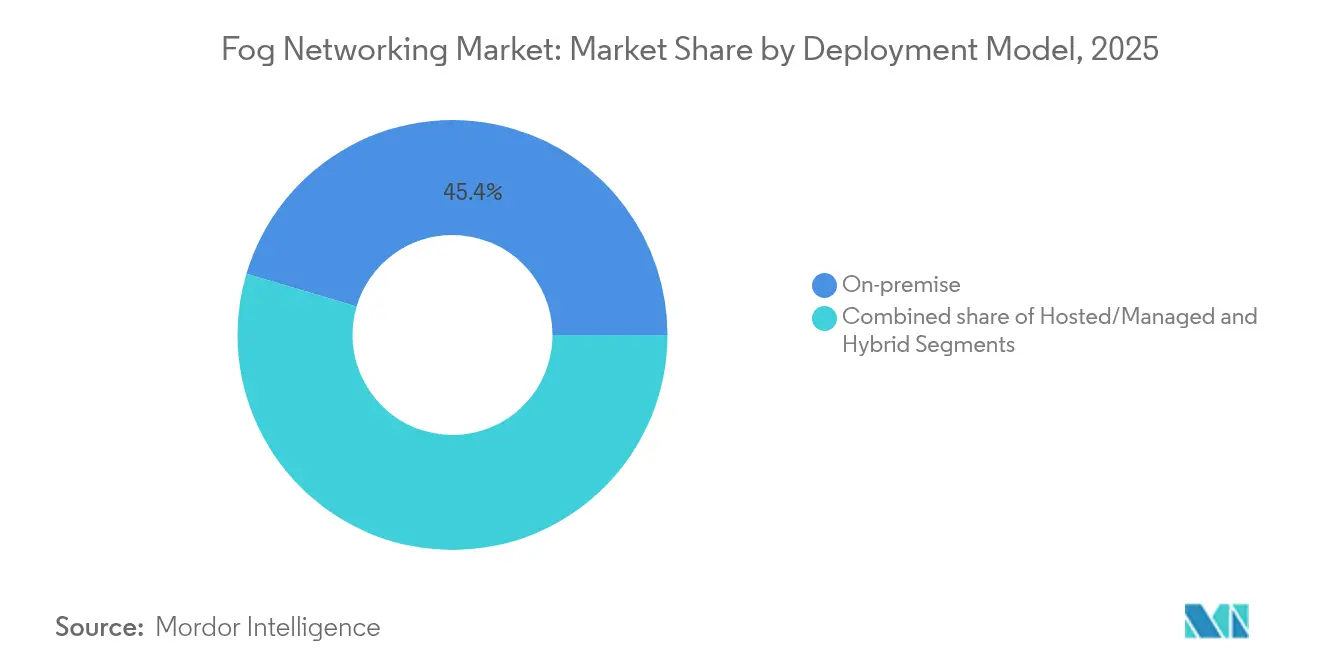

- Nach Bereitstellungsmodell führten On-Premises-Implementierungen mit einem Anteil von 45,40 % an der Fog-Networking-�Ѳ�����ٲ���öß�� im Jahr 2025; gehostete Dienste verzeichnen mit einer CAGR von 25,2 % bis 2031 das schnellste Wachstum.

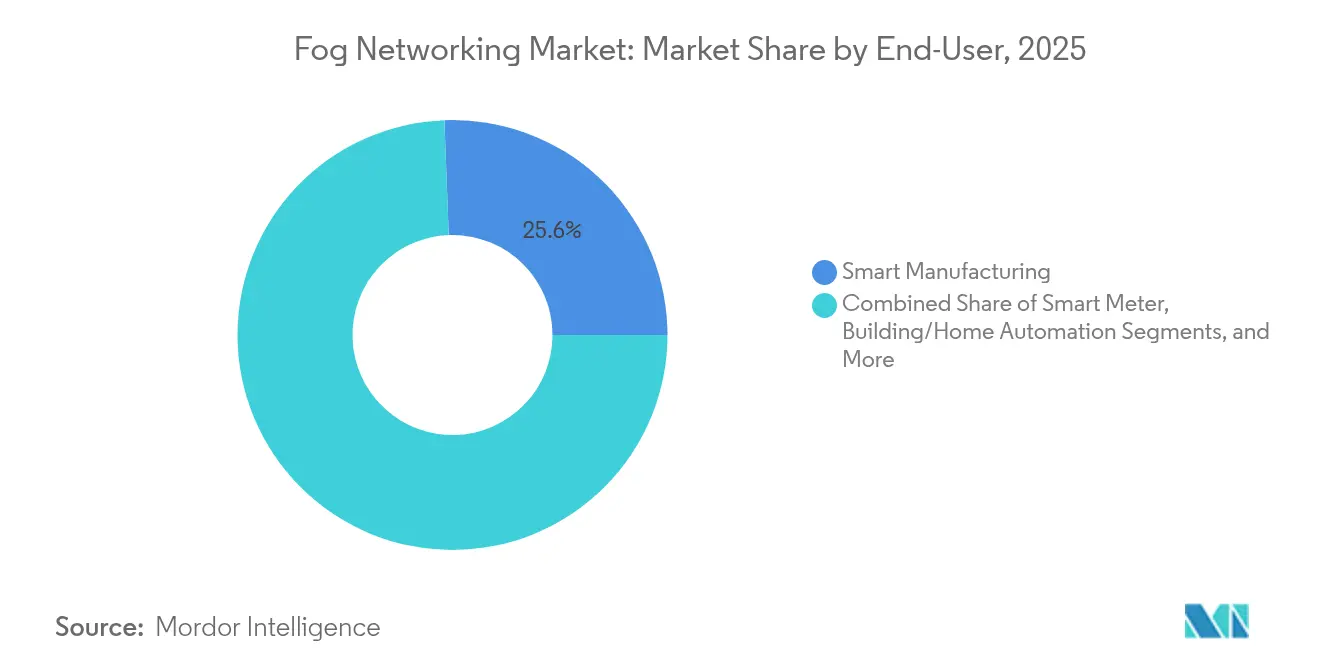

- Nach Endbenutzeranwendung erzielte die intelligente Fertigung im Jahr 2025 einen Umsatzanteil von 25,60 %, während Lösungen für vernetzte Fahrzeuge im gleichen Zeitraum eine CAGR von 27,8 % anstreben.

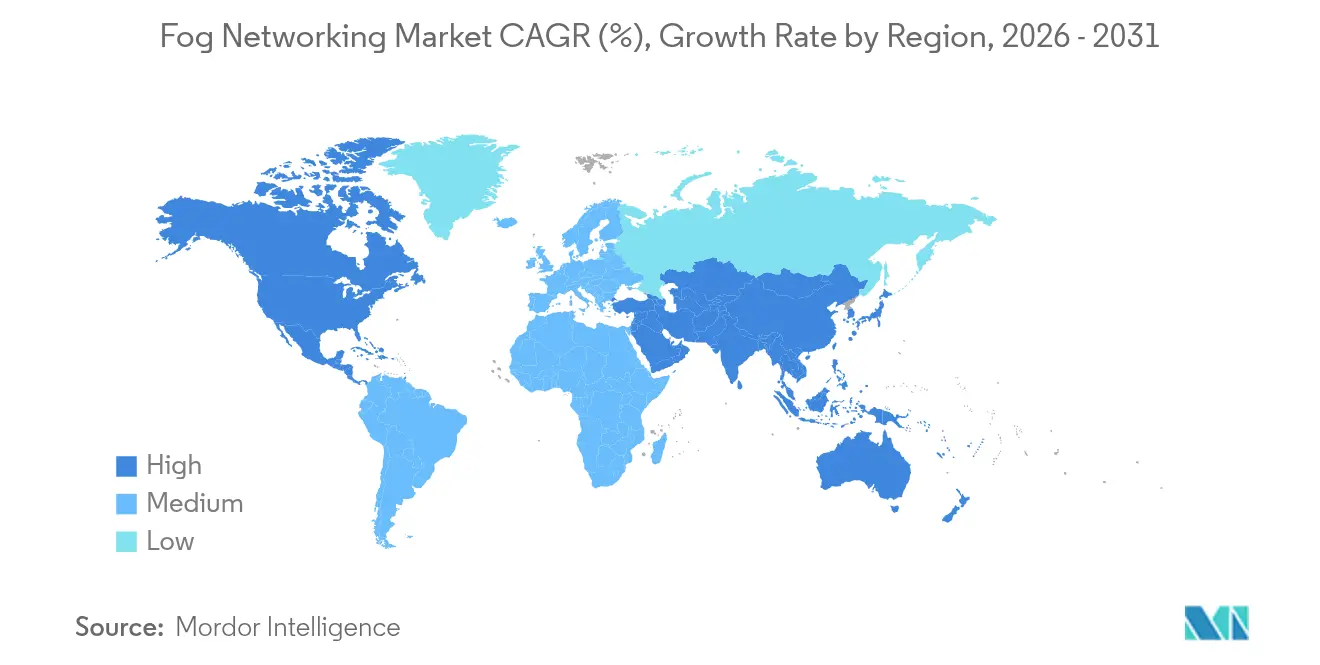

- Nach Geografie dominierte Nordamerika mit einem Anteil von 36,60 % an der Fog-Networking-�Ѳ�����ٲ���öß�� im Jahr 2025; der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 26,3 % sein.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fog-Networking-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Echtzeit-Analysen | 4.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger IoT-Sensoren | 3.8% | APAC als Kern, Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Verdichtung von 5G und Wi-Fi 7 | 3.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung des OpenFog/ETSI-MEC-Standards | 2.9% | EU und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Lieferungen von Edge-KI-Beschleunigern | 4.1% | Global, mit früher Einführung in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Nationale Datensouveränitätsvorschriften | 3.3% | EU, China, Indien mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Wachsende Nachfrage nach Echtzeit-Analysen

Fertigungsunternehmen setzen Fog-Gateways ein, um Modelle zur vorausschauenden Wartung zu betreiben, die in weniger als 10 Millisekunden reagieren müssen. Ein Mercedes-Benz-Werk erzielte eine Genauigkeit von 82,88 % bei der Prognose von Fahrzeugtestzeiten durch den Einsatz von eingebettetem maschinellen Lernen am Produktions-Edge. Krankenhäuser, die Telemedizin-Workloads von der Cloud auf lokale Fog-Knoten verlagern, haben die Latenz von 100 Millisekunden auf 5 Millisekunden reduziert und die Angriffsfläche um 35 % verringert. Ähnliche Latenzgewinne unterstützen automatisierte Lagerrobotik, Verkehrssignaloptimierung und fortschrittliche Fahrerassistenzsysteme. Der wirtschaftliche Anreiz geht über die Geschwindigkeit hinaus: Studien zur Energieeffizienz zeigen einen um 25–30 % geringeren Stromverbrauch im Vergleich zur zentralisierten Verarbeitung, was die Rechtfertigung von Kapitalausgaben stärkt.

Verbreitung kostengünstiger IoT-Sensoren

Industrietaugliche Sensoren mit einem Preis unter USD 5 ermöglichen nun eine kontinuierliche Anlagenüberwachung in Produktionshallen und städtischer Infrastruktur. Das Industrial Internet Consortium betont die kostengünstige Sensorintegration als primären Katalysator für Edge-Computing. Der IoT-Beirat des NIST klassifiziert verteilte Architekturen ebenfalls als wesentlich für die Resilienz nationaler kritischer Infrastrukturen. Günstige Sensoren speisen Echtzeit-Optimierungsschleifen für intelligente Stromnetze, Gebäudeenergiemanagement und Leckageerkennung und steigern die Nachfrage nach lokaler Analysekapazität in Fog-Knoten.

Verdichtung von 5G und Wi-Fi 7

Private 5G-Implementierungen liefern deterministische Latenz unter 1 Millisekunde, eine Voraussetzung für zeitkritische industrielle Steuerung. Die Zusammenarbeit von Ericsson mit Bell Canada veranschaulicht eine KI-native Linkanpassung, die Inferenz direkt in Edge-Hardware platziert. Es wird erwartet, dass Investitionen in Neutral-Host-Netzwerke bis 2028 USD 8,7 Milliarden übersteigen werden, was die Innenraumabdeckung für Fabriken und Krankenhäuser verbessert. Wi-Fi-7-Upgrades ergänzen 5G und liefern Durchsätze von über 5 GHz in Logistikzentren und Einzelhandelsgeschäften, wo Fog-Server hochauflösende Videoanalysen orchestrieren.

Starker Anstieg der Lieferungen von Edge-KI-Beschleunigern

Die Lieferungen von KI-Prozessoren für Endgeräte sollen bis 2030 8,7 Milliarden Einheiten erreichen und dabei USD 102,9 Milliarden an Halbleiterumsatz erschließen. Der KI-Bereitschaftsindex von ARM zeigt, dass 82 % der Unternehmen bereits Edge-Inferenz-Workloads erproben, hauptsächlich im Kundenservice und in der Dokumentenautomatisierung. Qualcomm, MediaTek und STMicroelectronics integrieren nun Unterstützung für Transformer-Modelle in Mikrocontroller und ermöglichen so Sprachübersetzung, Anomalieerkennung und visuelle Inspektion direkt auf Fog-Gateways.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexität der Sicherheitsangriffsfläche | -2.8% | Global, insbesondere in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Orchestrierungsstacks | -2.1% | Unternehmensmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| CAPEX-Belastung bei Brownfield-OT-Standorten | -1.9% | Industriemärkte weltweit | Langfristig (≥ 4 Jahre) |

| Begrenzter Talentpool im Fog-Bereich | -1.7% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Komplexität der Sicherheitsangriffsfläche

Jeder verteilte Knoten führt neue Schwachstellen ein, die Betreiber im Gesundheitswesen und in der Fertigung gemäß den HIPAA- und DSGVO-Bestimmungen absichern müssen. Das CLAUDIA-Projekt der Europäischen Verteidigungsagentur befasst sich mit taktischen Edge-Sicherheitsrahmen, doch die Reaktion auf Vorfälle bleibt fragmentiert. In Betriebstechnologieumgebungen gefährden Sicherheitsverletzungen die physische Sicherheit und zwingen zu Investitionen in Zero-Trust-Architekturen und Laufzeit-Integritätsüberwachung in Fog-Clustern.

Fragmentierte Orchestrierungsstacks

Heterogene APIs und Verwaltungstools erhöhen die Integrationskosten und binden Unternehmen an Ökosysteme einzelner Anbieter. Die Allianz für das Internet der Dinge nennt die Orchestrierungsfragmentierung als eine der größten Standardisierungslücken. Obwohl ETSI-MEC- und OpenFog-Referenzdesigns Fortschritte machen, erfordern die meisten Multi-Anbieter-Implementierungen noch maßgeschneiderte Konnektoren, was die Einführungszeiträume verlängert und Lebenszyklusaktualisierungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: On-Premises-Dominanz trifft auf gehostetes Wachstum

On-Premises-Knoten machten 45,40 % des Fog-Networking-Marktanteils im Jahr 2025 aus, was die strengen Datenlokalisierungsvorschriften im Gesundheitswesen, im Finanzwesen und im Verteidigungsbereich widerspiegelt. Branchen, die deterministische Latenz und regulatorische Kontrolle schätzen, halten Rechenressourcen in gesicherten Einrichtungen oder sogar innerhalb von Produktionslinien. Die hybride Architektur von Siemens und Microsoft kombiniert On-Premises-Industrial-Edge-Laufzeiten mit Azure-basierten Analysen und unterstreicht die Nachfrage nach flexibler Überwachung.

Gehostetes Fog-als-Service wächst mit einer CAGR von 25,2 % am schnellsten, da Managed-Service-Anbieter Lebenszyklusunterstützung, Bedrohungsüberwachung und Kapazitätsoptimierung bündeln. Kleinere Hersteller und Einzelhändler ohne eigene IT-Abteilung profitieren am meisten und erhalten Zugang zu fortschrittlicher KI, ohne spezialisierte Hardware kaufen oder betreiben zu müssen. Die Fog-Networking-�Ѳ�����ٲ���öß�� für gehostete Dienste soll sich zwischen 2026 und 2031 verdreifachen, da Telekommunikationsunternehmen und hyperscale Clouds ihre Servicekataloge auf feldnahe Datenverarbeitung ausweiten.

Nach Endbenutzeranwendung: Führungsrolle der Fertigung mit Beschleunigung im Automobilbereich

Intelligente Fabriken hielten 25,60 % des Umsatzes im Jahr 2025 und setzten lokalisierte Analysen für Alarme zur vorausschauenden Wartung, maschinenvisionsbasierte Qualitätsprüfungen und dynamische Planung ein. Die Fog-Networking-�Ѳ�����ٲ���öß�� für die Fertigung soll bis 2031 USD 1,03 Milliarden übersteigen, angetrieben durch die zunehmende Einführung von zeitkritischen Netzwerken und OPC UA über 5G-Backbones. Automobil-OEMs setzen Fog-Cluster ein, die in die Straßeninfrastruktur integriert sind, um Fahrzeug-zu-allem-Interaktionen zu unterstützen. Workloads für vernetzte Fahrzeuge verzeichnen nun die höchste CAGR von 27,8 %; Fog-Server in der Nähe von Kreuzungen aggregieren Kamera- und Lidar-Feeds, um Echtzeit-Sicherheitsmeldungen zu generieren.

Gesundheitsdienstleister setzen Fog-Gateways am Krankenbett für die Telemetrie medizinischer Geräte und KI-gestützte Diagnostik ein und lagern unkritische Daten erst nach der ersten Triage in Cloud-Archive aus. Versorgungsunternehmen nutzen Rechenkapazität auf Umspannwerksebene, um die Last zu balancieren und anomalen Verbrauch in Millisekunden zu erkennen und so Netzwerküberlastungen in Spitzenzeiten zu vermeiden.

Nach Komponente: Hardware-Grundlagen treiben erste Implementierungen an

Hardware machte 57,30 % des Umsatzes im Jahr 2025 innerhalb des Fog-Networking-Marktes aus, was auf hohe Ausgaben für Gateways, Mikro-Rechenzentrum-Racks und robuste IoT-Chipsätze zurückzuführen ist, die Erstinstallationen verankern. Die Fog-Networking-�Ѳ�����ٲ���öß�� für Hardware betrug in diesem Jahr USD 0,51 Milliarden. Edge-Server mit GPU- oder ASIC-Beschleunigern führen Videoanalyse-Workloads in unter einer Sekunde auf Fabrikinspektionslinien aus, reduzieren Cloud-Egress-Kosten und schützen proprietäre Designs. Der Katalog 2024 von Advantech hebt integrierte KI-Module hervor, die den Anwendungs-Rollout in der medizinischen Bildgebung, der automatisierten Lagerhaltung und der Steuerung erneuerbarer Energien vereinfachen.

Software und Dienstleistungen wachsen bis 2031 mit einer CAGR von 26,1 %, da Unternehmen auf Abonnementmodelle umsteigen, die Orchestrierung, Sicherheit und Datenlebenszyklusmanagement umfassen. Anbieter in der Fog-Networking-Branche betonen zunehmend containerbasierte Laufzeiten und richtliniengesteuerte Automatisierung, um die Wartung vor Ort zu minimieren. SaaS-ähnliche Transparenzportale ermöglichen es Betriebsingenieuren, Inferenz-Pipelines aus der Ferne zu aktualisieren, was die Wertschöpfungszeit beschleunigt und die Ausgaben von CAPEX auf OPEX verlagert.

Geografische Analyse

Nordamerika führte mit 36,60 % des Umsatzes im Jahr 2025, angetrieben durch Budgets für die Unternehmensdigitalisierung, eine ausgereifte 5G-Abdeckung und unterstützende regulatorische Klarheit. Start-up-Ökosysteme in den Vereinigten Staaten beherbergen 203 Edge-Computing-Unternehmen, die bisher USD 11,1 Milliarden eingesammelt haben. Kanadas kleineres, aber lebhaftes Cluster verzeichnete trotz eines Rückgangs im Jahr 2024 eine Finanzierung von USD 214 Millionen.

Europa folgt, geprägt durch die DSGVO und den Digital Markets Act, die die Datensouveränität betonen. Parlamentsdebatten über die Abhängigkeit von Kommunikationsinfrastrukturen stärken Investitionen in einheimische Fog-Stacks. Das industrielle Erbe des Kontinents unterstützt die Einführung in der Automobil- und Schwerindustrie; EU-geförderte Pilotprojekte zeigen, dass Far-Edge-Rechenknoten das Wachstum der installierten Basis von 2021 bis 2027 verdoppeln.

Der Nahe Osten verzeichnet eine CAGR von 26,3 %, da Smart-City-Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten Tausende von Straßensensoren und Überwachungskameras einsetzen, die Analysen in unter einer Sekunde erfordern. Nationale KI-Strategien bevorzugen souveräne Datenverarbeitung und katalysieren regionale Rechenzentrum- und Fog-Gateway-Rollouts. In der gesamten APAC-Region fördern Chinas Industrie-IoT-Politik, Japans Führungsrolle in der Robotik und Indiens 5G-Expansion eine erhebliche Nachfrage. Niedrigere Installationsarbeitskosten verbessern den Return on Investment weiter und beschleunigen die Einführung in Fertigungszentren der zweiten Ebene.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf hyperscale Clouds, Netzwerkausrüstungsanbieter, Halbleiterlieferanten und spezialisierte Softwareanbieter. Microsoft, AWS und Google erweitern nativ Orchestrierungsrichtlinien von ihren Clouds auf Kundenstandorte und bieten einheitliche Dashboards, die das DevSecOps-Management vereinfachen. Cisco, Nokia und Juniper verankern Konnektivitätsschichten und bündeln Secure-Access-Service-Edge-Funktionen (SASE) mit fog-optimierten Switches und Routern.

Akquisitionen konzentrieren sich auf KI-Beschleunigung und Sicherheit. Cisco hat SnapAttack, Robust Intelligence und Deeper Insights AI hinzugefügt, um die Bedrohungserkennung und Modellsicherheit über verteilte Knoten hinweg zu stärken. AMDs Kauf von ZT Systems für USD 4,9 Milliarden stärkt seine End-to-End-Serverplattform für Rechenzentrum- und Edge-KI-Workloads. Risikokapital treibt weiterhin Innovationen an: 451 Start-ups weltweit haben USD 14,2 Milliarden angezogen und konzentrieren sich auf ultrakompakte Server, Zero-Trust-Mesh und domänenspezifische Siliziumlösungen. Der Markterfolg hängt zunehmend davon ab, vertikal integrierte Stacks bereitzustellen, die Latenz reduzieren, Orchestrierung vereinfachen und heterogene Ressourcen absichern.

Führende Unternehmen der Fog-Networking-Branche

Cisco Systems

Amazon Web Services

Dell Technologies

Microsoft

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Siemens und Microsoft haben eine Partnerschaft geschlossen, um Siemens Industrial Edge mit Azure IoT Operations zu verbinden und KI-gesteuerte digitale Zwillinge für die vorausschauende Wartung zu ermöglichen.

- Januar 2025: Cisco hat SnapAttack übernommen, um die Bedrohungserkennung in verteilten Fog-Architekturen zu verbessern.

- August 2024: AMD kündigte die Übernahme von ZT Systems für USD 4,9 Milliarden an, mit dem Ziel, KI-beschleunigte Edge-Server zu entwickeln.

- August 2024: Cisco hat Robust Intelligence für die Sicherheit von KI-Workloads am Edge übernommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Fog-Networking als alle Einnahmen, die aus Hardware-Gateways, Mikro-Rechenzentrum-Appliances, Orchestrierungssoftware und verwalteten Fog-Diensten generiert werden, die Rechenleistung, Speicher und Analysen zwischen verbundenen Geräten und der Public Cloud positionieren, um Sub-Sekunden-Latenz und Bandbreitenkosten zu senken.

Ausschluss aus dem Geltungsbereich: Consumer-WLAN-Extender und rein cloud-native Edge-SaaS fallen nicht unter diese Definition.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente (Wert, USD)

- Hardware

- Fog-Gateways

- Edge-Server und Mikro-Rechenzentren

- IoT-Chipsätze und Beschleuniger

- Software und Dienstleistungen

- Fog-Verwaltungsplattform

- Sicherheit und Orchestrierung

- Hardware

- Nach Bereitstellungsmodell (Wert, USD)

- On-Premise

- Gehostet/Verwaltet

- Hybrid

- Nach Endbenutzeranwendung (Wert, USD)

- Smart Metering

- Gebäude- und Heimautomatisierung

- Intelligente Fertigung

- Vernetztes Gesundheitswesen

- Vernetztes Fahrzeug

- Sonstige (Öl und Gas, Einzelhandel usw.)

- Nach Geografie (Wert, USD)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Chipsatz-Anbieter, Fog-Gateway-OEM-Produktmanager, Edge-KI-Softwarearchitekten und Telekommunikationsintegratoren in Nordamerika, Europa, Asien-Pazifik und dem Golf. Diese Gespräche validierten durchschnittliche Verkaufspreise, untersuchten den Zeitplan des 5G-Rollouts und testeten Prognosetreiber wie Smart-Factory-Nachrüstraten und Vehicle-to-Everything-Pilotpipelines.

Desk Research

Wir begannen mit technischen Standards und Richtlinien-Repositories wie IEEE X.802.1, 3GPP Release-17-Papieren und NIST-Edge-Sicherheitsrichtlinien und zogen dann Industriedaten von Gremien wie dem Industrial Internet Consortium, der US Census ICT-Erhebung, Eurostat-Handelsdateien und Import-Export-Dashboards von Volza heran. Unternehmenseinreichungen, Investoren-Decks und Tier-1-Presseberichterstattung wurden über Dow Jones Factiva und D&B Hoovers text-gemint, um Lieferantenumsätze und Produktpreise zu benchmarken. Patentabstracts (Questel) sowie regionale Regulierungsportale zu Datensouveränitätsregeln vervollständigten den sekundären Evidenzstapel. Die aufgeführten Quellen veranschaulichen nur einen Teil des umfassenderen Dokumentenpools, der die Studie unterstützt.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool wurde zunächst aus installierten IoT-Knotenanzahlen und regionaler 5G-Basisstationsdichte aufgebaut, die dann mit modellierten Fog-Adoptionsquoten multipliziert werden, die aus Primärgesprächen abgeleitet wurden. Ausgewählte Bottom-up-Prüfungen stichprobenartig erfasste Gateway-Lieferungen, Vertragspreiserhebungen und Managed-Service-Abonnentenprüfungen stimmten die Gesamtwerte ab. Zu den wichtigsten Variablen gehören industrielle IoT-Gateway-Lieferungen, durchschnittlicher Gateway-ASP, Durchdringung latenzsensibler Workloads, Smart-Manufacturing-Capex und Datenlokalisierungsmandate. Prognosen bis 2030 wenden multivariate Regression gemischt mit Szenarioanalyse an, was Sensitivität gegenüber Makrozyklen und regulatorischen Verschiebungen ermöglicht; Lücken bei granularen Lieferantendaten werden durch kalibrierte Proxy-Metriken wie die Kapazitätsauslastung von Edge-Rechenzentren überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreischichtige Varianzprüfungen, Peer-Review und Anomalie-Trigger vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, große M&A-Transaktionen, Spektrumauktionen oder sprunghafte Chipsatz-Einführungen die zugrunde liegenden Annahmen verändern. Vor jeder Kundenlieferung findet ein neues Analysten-Audit statt.

Warum Mordors Fog-Networking-Baseline Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einnahmequellen, Währungsjahre und Aktualisierungsrhythmen wählen. Laut ���������� verringert unsere disziplinierte Bereichsausrichtung und jährliche Neukalibrierung diese Lücken für Planer, die verlässliche Zahlen benötigen.

Zu den wichtigsten Lückentreibern gehören einige Verlage, die nur Software zählen, andere, die auf älteren IoT-Geräteschätzungen basieren, und mehrere, die mit Einzel-Faktor-Wachstumskurven statt mit validierten multivariaten Inputs vorwärts prognostizieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,89 Mrd. (2025) | ���������� | - |

| USD 0,37 Mrd. (2023) | Global Consultancy A | Schließt Hardware-Gateways und verwaltete Dienste aus |

| USD 0,22 Mrd. (2022) | Trade Journal B | Verwendet veraltete IoT-Installationsbasis und wendet einheitliche 40 % CAGR an |

| USD 2,91 Mrd. (2023) | Regional Consultancy C | Fügt Edge-Rechenzentrum-Umsätze hinzu und zählt Cloud-Edge-SaaS doppelt |

Der Vergleich zeigt, dass bei Standardisierung von Methodik, Variablenstrenge und Aktualisierungshäufigkeit – wie von Mordor durchgeführt – die resultierende Baseline ausgewogen, transparent und wiederholbar bleibt und Entscheidungsträgern eine Zahl liefert, die sie in Vorstandssitzungen vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Fog-Networking-Marktes?

Der Fog-Networking-Markt ist im Jahr 2026 USD 1,08 Milliarden wert und soll bis 2031 USD 2,77 Milliarden erreichen.

Welches Segment wächst im Fog-Networking-Markt am schnellsten?

Software und Dienstleistungen führen das Wachstum mit einer CAGR von 26,1 % bis 2031 an, was die steigende Nachfrage nach Orchestrierungs- und Sicherheitsplattformen widerspiegelt.

Warum sind Unternehmen der intelligenten Fertigung frühe Anwender von Fog-Networking?

Fabriken sind auf Analysen im Submillisekunden-Bereich für vorausschauende Wartung und Qualitätsprüfung angewiesen, die zentralisierte Clouds nicht innerhalb der erforderlichen Latenzbudgets liefern können.

Wie fördert 5G Fog-Networking-Implementierungen?

Private 5G-Netzwerke gewährleisten deterministische Latenz, dedizierte Bandbreite und robuste Sicherheit und ermöglichen so industrielle und automotive Edge-Anwendungen.

Was sind die wichtigsten Hindernisse für eine breitere Einführung von Fog-Networking?

Die Komplexität der Sicherheitsangriffsfläche, fragmentierte Orchestrierungstools und Hürden bei den Kapitalausgaben an Brownfield-Standorten bleiben die primären Hindernisse.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Nahe Osten führt mit einer CAGR von 26,3 % bis 2031, da Smart-City-Initiativen und souveräne KI-Strategien den Ausbau der Edge-Infrastruktur beschleunigen.

Seite zuletzt aktualisiert am: