Fluorsilikon �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 32.63 Kilotonn |

| Marktvolumen (2031) | 41.12 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fluorsilikon Marktanalyse von ����������

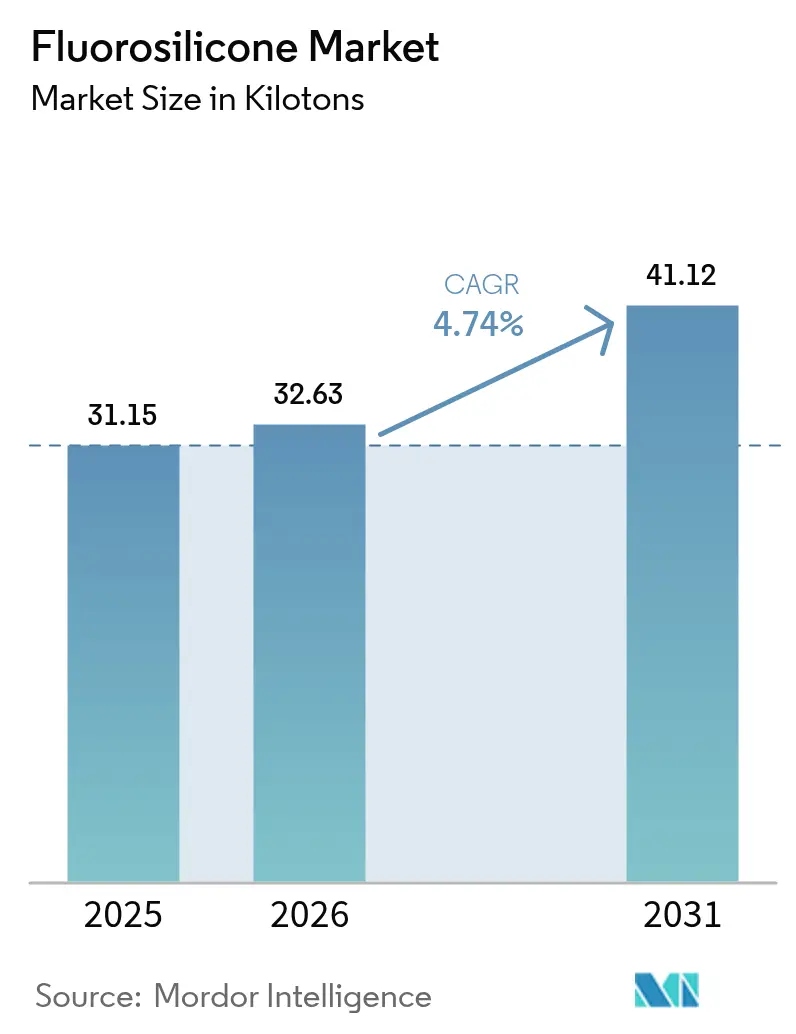

Die Fluorsilikon �Ѳ�����ٲ���öß�� wird voraussichtlich von 31,15 Kilotonnen im Jahr 2025 auf 32,63 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,74 % über den Zeitraum 2026–2031 41,12 Kilotonnen erreichen. Die Nachfrage bleibt an Anwendungen geknüpft, bei denen herkömmliche Elastomere keine großen Temperaturschwankungen, aggressiven Kraftstoffe oder schnelle Dekompressionen tolerieren können. Das Wachstum wird durch den verstärkten Einsatz in Luft- und Raumfahrt-Kraftstoff- und Hydraulikkreisen, Wärmemanagementkreisen in batteriebetriebenen Elektrofahrzeugen sowie Hochdruck-Erdölfeldinstrumenten gestärkt. Gleichzeitig bauen globale PFAS-Vorschriften Teile der Fluorpolymer-Lieferkette ab, eröffnen jedoch Substitutionsfenster für auf Fluorsilikon basierende Designs. Die regionale Dynamik konzentriert sich auf Asien-Pazifik, wo Automobil- und Elektronikwerke auf höherwertige Dichtungs- und Beschichtungsmaterialien umsteigen, während Hersteller in Nordamerika und Europa auf differenzierte Qualitäten für Verteidigungs- und Tiefseeenergieanlagen abzielen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Elastomere mit einem Fluorsilikon Marktanteil von 46,55 % im Jahr 2025; Schmierstoffe und sonstige Spezialitäten werden bis 2031 voraussichtlich eine CAGR von 7,55 % verzeichnen.

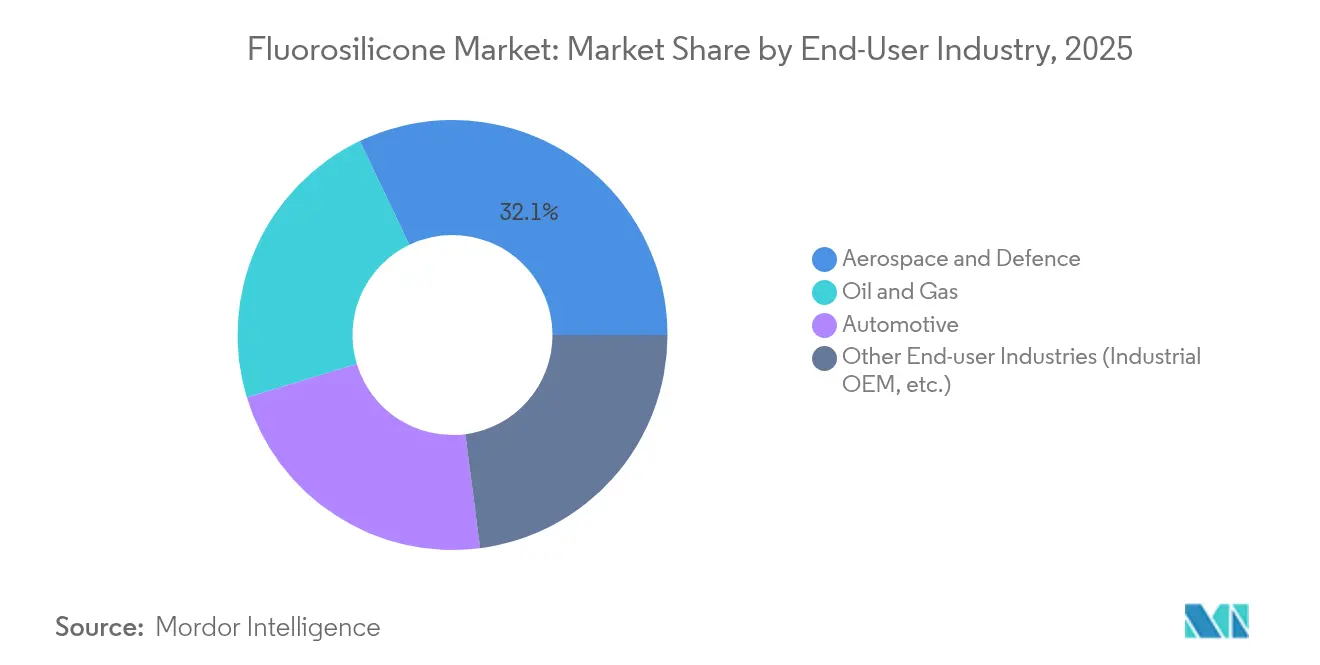

- Nach Endverbraucherbranche entfiel auf die Luft- und Raumfahrt im Jahr 2025 ein Anteil von 32,10 % der Fluorsilikon �Ѳ�����ٲ���öß��, während Industrie-OEM und sonstige Nutzer für den Zeitraum 2026–2031 eine CAGR von 7,05 % prognostiziert wird.

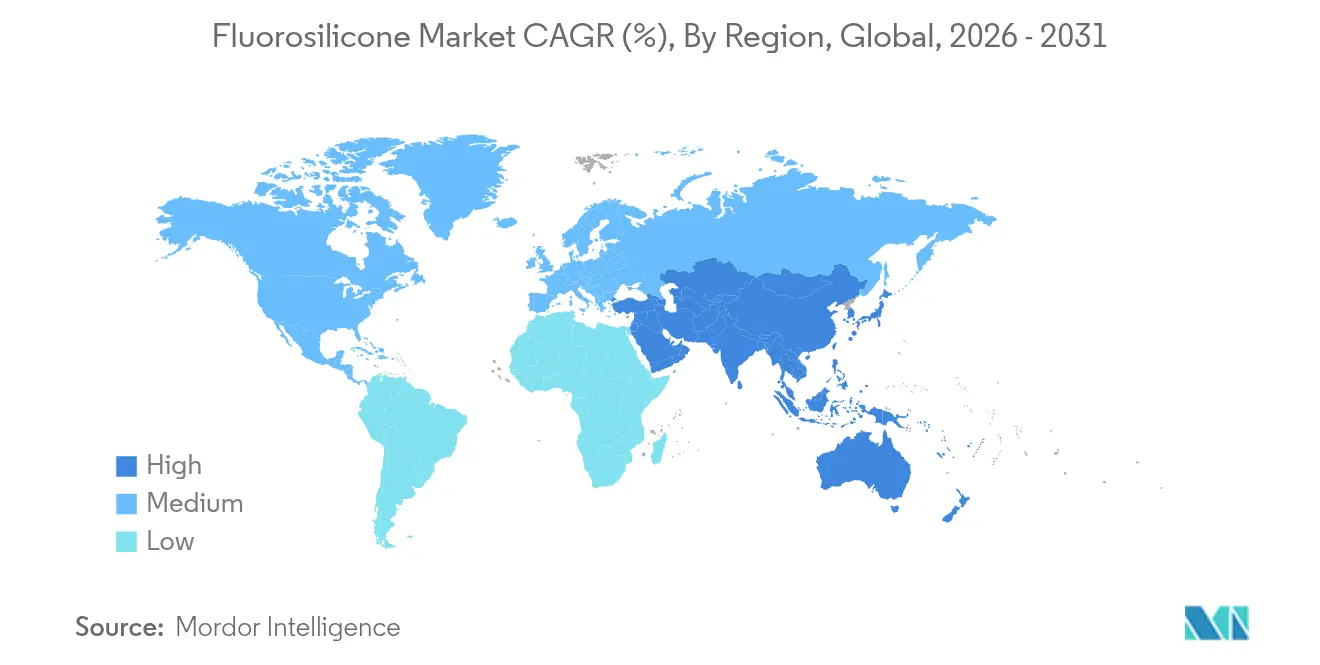

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Fluorsilikon Marktanteil von 38,55 % und wird voraussichtlich die schnellste regionale CAGR von 6,55 % im gleichen Zeitraum verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluorsilikon Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus Kraftstoff-/Hydrauliksystemen der Luft- und Raumfahrt sowie Verteidigung | +1.2% | Weltweit, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nutzung durch die Öl- und Gasindustrie | +0.9% | Weltweit, mit Schwerpunkt auf Offshore-Regionen | Langfristig (≥ 4 Jahre) |

| Einsatz in Hochtemperatur-Automobil-Turbo- und Biokraftstoffleitungen | +0.8% | APAC als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen flexibler Elektronik und Elektrofahrzeug-Batterienanwendungen | +1.1% | APAC führend, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung biobasierter fluorierter Siloxan-Monomere | +0.5% | EU und Nordamerika – regulierungsgetriebene Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Wachsende Nachfrage aus Kraftstoff-/Hydrauliksystemen der Luft- und Raumfahrt sowie Verteidigung

Moderne Flugzeug-Kraftstoffkreise laufen bei Temperaturen über 177 °C und wechseln zwischen synthetischen Biojet-Mischungen, Hydraulikflüssigkeiten und Vereisungsschutzzusätzen. Standard-Silikone brechen oder quellen, aber trifluorpropyl-substituierte Ketten in Fluorsilikon bleiben bis -73 °C elastisch und vermeiden Sprödbrüche in großer Höhe. Führende Dichtungslieferanten qualifizieren Fluorsilikon-O-Ringe nun nach MIL-DTL-25988, um schnelle Druckzyklen ohne Ermüdung zu bestehen. Gewichtseinsparende Trends verstärken die Umstellung, da dünnere Dichtungen auf überlegene chemische Beständigkeit angewiesen sind, um eine langfristige Zuverlässigkeit zu gewährleisten[1]ERIKS, "Kraftstoffbeständige Dichtungslösungen für die Luft- und Raumfahrt," eriks.com.

Steigende Nutzung aus Offshore-Öl- und Gasfeldern

Ultratiefen Bohrlöcher überschreiten 22.000 psi und nähern sich 450 °F. Komplettierungsstränge und FPSO-Flüssigkeitsdruckwandler sind Sauergas, hoher Solekonzentration und schneller Gasdekompression ausgesetzt. Fluorsilikon hält Modul und Volumenänderung innerhalb der API-Spezifikationsgrenzen, während HNBR- und Perfluorelastomer-Qualitäten entweder brechen oder an Festigkeit verlieren. Eine längere mittlere Interventionszeit senkt die Förderkosten, sodass Betreiber Fluorsilikon bei Packern, Blow-out-Preventer-Dichtungen und Bohrlochsensoren für Hartgas-Reservoirs vorschreiben.

Einsatz in Hochtemperatur-Automobil-Turbo- und Biokraftstoffleitungen

Kleinere hochleistungsfähige Motoren setzen Schläuche und Dichtungen zyklischen Belastungen zwischen -40 °C und 250 °C aus. Flüssiges Fluorsilikon-Kautschuk wird in Spritzgussformen verarbeitet, die komplexe Geometrien mit minimalem Grat erzeugen und den Montageabfall reduzieren. Die Beständigkeit gegenüber ethanolreichem Benzin verhindert das bei Nitril-Dichtungen beobachtete Quellen von 10–15 %. Form-in-Place-Fluorsilikon-Dichtungen kombinieren außerdem elektromagnetische Abschirmung mit thermischer Beständigkeit für die Leistungselektronik von Elektrofahrzeugen[2]Dow, "SILASTIC Fluorsilikon-Kautschuk für Turbolader-Schläuche," dow.com.

Aufkommen flexibler Elektronik und Elektrofahrzeug-Batterienanwendungen

Die Direktimmersionskühlung für 800-V-Batteriemodule stützt sich auf dielektrische Flüssigkeiten, die weder elektrischen Strom leiten noch sich an Hotspots zersetzen. Fluorsilikon-Flüssigkeiten bieten geringe elektrische Leitfähigkeit und bleiben über 200 °C stabil – ein Bereich, der für Kohlenwasserstofföle unerreichbar ist. Bei tragbaren Geräten unterstützt die Biokompatibilität des Polymers hautberührende Sensoren, die Schweiß und Reinigungsmitteln standhalten. Forschungsprototypen verwenden durchlässige Fluorsilikon-Substrate, um Dampf entweichen zu lassen, ohne die Schaltkreisfunktion zu beeinträchtigen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit kostenwettbewerbsfähiger Alternativen | -0.7% | Weltweit, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Fluormonomer-Preisvolatilität und Versorgungsengpässe | -0.8% | Globale Lieferkettenauswirkungen | Mittelfristig (2–4 Jahre) |

| Umweltbedenken im Zusammenhang mit Fluorverbindungen | -0.6% | EU und Nordamerika – regulatorischer Fokus | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Verfügbarkeit kostenwettbewerbsfähiger Alternativen

Fortschrittliche EPDM-, HNBR- und VMQ-Verbindungen erreichen nun Kraftstoffbeständigkeitsniveaus, die einst ausschließlich Fluorsilikon vorbehalten waren, und bieten bis zu 70 % Materialeinsparungen für Anwendungen bei mittleren Temperaturen. Die Umstellung erfolgt am schnellsten bei Massenmarkt-Automobil- und Gerätedichtungen, bei denen die Gesamtexpositionstemperaturen selten 180 °C überschreiten. In Umgebungen mit gleichzeitiger Einwirkung aggressiver Aromaten und großen Temperaturschwankungen bleiben konkurrierende Elastomere jedoch noch immer im Rückstand.

Fluormonomer-Preisvolatilität und Versorgungsengpässe

Nur eine Handvoll Hersteller produziert Trifluorpropyl-Vinylsilan, das kritische Monomer für Fluorsilikon. Ausfälle oder regulatorische Verzögerungen verschärfen das Angebot, treiben die Spotpreise in die Höhe und veranlassen einige Verarbeiter zur Kapazitätsbegrenzung. Patentbarrieren um fortschrittliche Synthesewege verlängern die Konzentration. Automobilhersteller, die jährliche Lieferverträge aushandeln, sichern sich häufig mit hybriden Dichtungskonzepten ab, die Fluorsilikon nur in hochbelasteten Bereichen einsetzen[3]Daikin Chemicals, "Fluormonomer-Produktion und -Versorgung," daikinchemicals.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elastomere übertreffen bei Vielseitigkeit

Elastomere erzielten 2025 den größten Anteil am Fluorsilikon Markt und machten 46,55 % des Volumens aus. Sie dominieren, weil Hochkonsistenz-Kautschuk- und Flüssigsilikon-Kautschukformate für Press-, Extrusions- und Spritzgusslinien geeignet sind, die von Schlauch-, Dichtungs- und O-Ring-Herstellern verwendet werden. Schmierstoffe, Fette und dielektrische Flüssigkeiten befinden sich in einem kleineren, aber schneller wachsenden Segment, das bis 2031 voraussichtlich eine CAGR von 7,55 % verzeichnen wird, da batteriebetriebene Kühlkreise skalieren. In der Massenproduktion verkürzen flüssige Qualitäten die Zykluszeiten bei engen Toleranzen, und zweikomponentige Raumtemperatur-vulkanisierende Chemien vereinfachen die Online-Abdichtung. Spezialitätsbeschichtungen und Antischaummittel bleiben Nischen-, aber profitable Produkte, die an pharmazeutische und Lebensmittelverarbeiter verkauft werden, die chemisch inerte, nicht kontaminierende Mittel benötigen.

Ein breiteres Formulierungsfenster ermöglicht es den Lieferanten, Härte, Elastizität und Quellgrenzen an jede Kundenspezifikation anzupassen. Diese Flexibilität erhält die Dominanz der Elastomere, auch wenn sich die Volumina zwischen den Branchen verschieben. Unterdessen profitiert das Schmierstoff-Teilsegment vom Anstieg der Direktimmersionskühlung von Batterien, bei der eine geringe elektrische Leitfähigkeit entscheidend ist. Die Einführung weitet sich auch auf Halbleiter-Vakuumpumpen aus, die keinen Kohlenwasserstoff-Rückstrom tolerieren können. Über all diese Anwendungen hinweg könnte die Fluorsilikon �Ѳ�����ٲ���öß�� für Schmierstoffe bis 2030 vom Labormaßstab auf kommerzielle Tonnage anwachsen.

Nach Endverbraucherbranche: Luft- und Raumfahrt bleibt der Premium-Anker

Die Luft- und Raumfahrt repräsentierte 2025 32,10 % des Fluorsilikon Marktes, da OEMs und Fluggesellschaften den höheren Preis im Austausch für jahrzehntelange Zuverlässigkeit akzeptieren. Jedes Großraumflugzeug enthält Hunderte von Fluorsilikon-O-Ringen, Membranen und Tüllen, die Kraftstoff-, Hydraulik- und Zapfluftsysteme sichern. Das nächste Wachstumspotenzial liegt in Industrie-OEM-Segmenten wie Halbleiter, chemische Verarbeitung und Präzisionsinstrumentierung, die zusammen voraussichtlich bis 2031 eine CAGR von 7,05 % verzeichnen werden. Elektrofahrzeug-Antriebshersteller folgen und verwenden Dichtungen und Schläuche, die hohen Glykolmischungen und schnellen Wärmezyklen standhalten.

Militärluftfahrt und Raumstartanlagen schreiben Fluorsilikon für den Einsatz bis zu kryogenen Temperaturen vor und stellen das Material damit außerhalb der Reichweite alternativer Polymere. Erdölfelddienstleistungsunternehmen zählen ebenfalls zu den größten Käufern und reservieren die Verbindung für Sauergas-Werkzeuge. Da die Umweltprüfung zunimmt, vermarkten Chemieunternehmen VOC-arme, biobasierte Qualitäten, um den von Luft- und Raumfahrt- sowie Verteidigungsunternehmen auferlegten Regeln für nachhaltige Beschaffung zu entsprechen. Dieses Zusammenspiel von Leistung und Compliance hält die Fluorsilikon-Branche in geschäftskritischen Anwendungen unverzichtbar.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 38,55 % der weltweiten Lieferungen und wird voraussichtlich eine CAGR von 6,55 % bis 2031 verzeichnen. China bleibt der zentrale Knotenpunkt, dank der hochvolumigen Automobilturbolader-Produktion, der raschen Expansion bei 300-mm-Halbleiterfabriken und staatlicher Programme, die auf inländische Lieferketten für Spezialchemikalien abzielen. Einheimische Chemiker erproben Fluorsilikon-Schäume zur Öl-Wasser-Trennung, ein Schritt, der die Innovationstiefe der Region unterstreicht. Japan nutzt präzises Prozess-Know-how, um ultrareine Qualitäten für Raumfahrt- und Verteidigungsinstrumente herzustellen, während die Chaebol-Struktur ��ü���ǰ���s davon profitierte, als KCC Corporation Momentive übernahm und so eine interne Versorgungssicherheit zementierte.

Nordamerika hält den zweitgrößten Verbrauchsblock, gestützt durch seine Luftfahrt-, Raumfahrt- und Verteidigungssektoren sowie Schiefer- und Offshore-Betreiber, die hochwertige Materialien bevorzugen. Die Fluorsilikon �Ѳ�����ٲ���öß�� in der Region wird durch FAA- und DoD-Zertifizierungen verankert, die lange Austauschzyklen festschreiben. Die Automobilnachfrage ist stabil, aber nicht herausragend, gehemmt durch Kostensenkungsziele, doch der Wechsel zu batteriebetriebenen Elektro-Lkw schafft neue Möglichkeiten für Wärme-Grenzflächen- und dielektrische Flüssigkeiten. Kanadische Ölsande treiben die Betriebstemperaturen hoch genug, um Fluorsilikon gegenüber FKM zu rechtfertigen, was die regionale Nachfrage auf den Energiebereich ausweitet.

Europa steht vor dem schwierigsten regulatorischen Umfeld. Entwürfe zu PFAS-Beschränkungen im Rahmen von REACH verschärfen Meldepflichten und Substitutionsanforderungen, aber Ausnahmeregelungen bestehen für Luft- und Raumfahrt, Medizin und kritische Energieinfrastruktur. Deutsche OEMs bauen weiterhin Fluorsilikon-Schläuche in biokraftstoffgeeignete Motoren ein, und französische Kernanlagen verwenden weiterhin strahlungsharte Qualitäten. Nordische Länder erkunden recycelte Silikon-Kreisläufe, die Polymerketten in wiederverwendbare Monomere aufbrechen – ein Weg zur Kreislaufwirtschaft, der die langfristige Versorgung stabilisieren könnte. Insgesamt wächst der europäische Verbrauch langsam, verschiebt sich jedoch hin zu nachhaltigen, fluorarmen Designs – eine Nische, die lokale Hersteller gut bedienen können.

Wettbewerbslandschaft

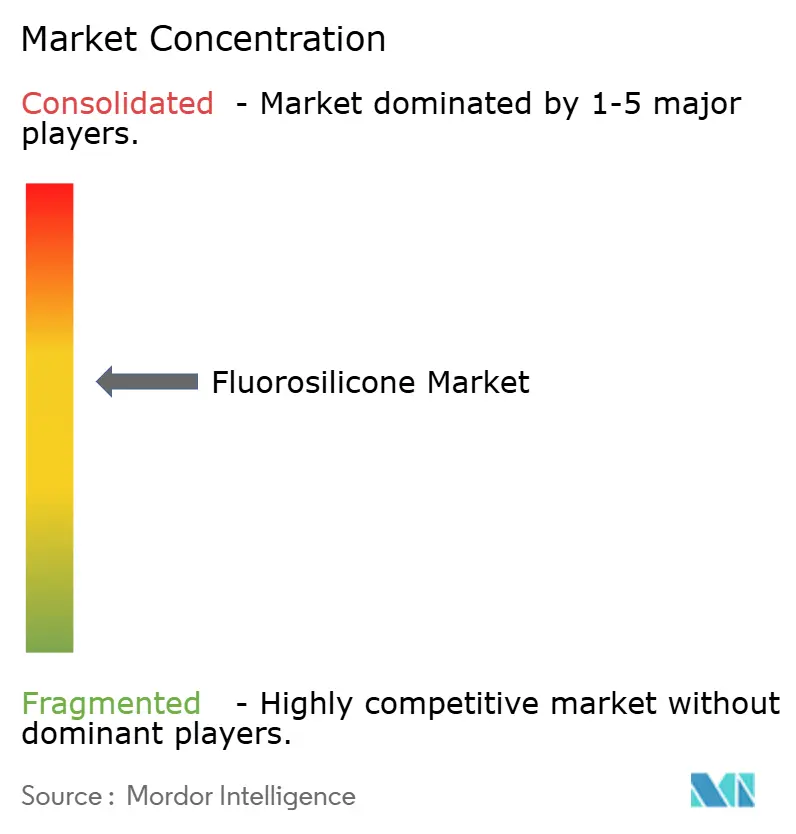

Der Fluorsilikon Markt weist eine moderate Konzentration auf, wobei etablierte Akteure ihr technisches Fachwissen und ihre Fertigungskapazitäten nutzen, um wettbewerbsfähige Positionen zu halten, während regulatorische Druckfaktoren rund um PFAS Möglichkeiten für spezialisierte Formulierungen und nachhaltige Alternativen schaffen. Wacker Chemie AG stärkte seine „In-Region-für-Region”-Strategie durch die Inbetriebnahme einer Spezialsilikon-Produktionsstätte in Zhangjiagang im Jahr 2025 und ermöglicht so schnellere Lieferzeiten für asiatische Elektronik- und Kosmetikkunden. Während Shin-Etsu Silicones eine starke Präsenz in der Luft- und Raumfahrt aufbaut, konzentriert sich DuPont auf ultrahochreine Perfluorelastomer-Lösungen mit dem Ziel, Fluorsilikon-Angebote zu ergänzen statt zu duplizieren.

Patentanmeldungen deuten auf eine Verlagerung hin zur katalytischen Depolymerisation für das Recycling von Nachproduktionsabfällen hin, was auf Vorbereitungen für Rücknahme-Initiativen hindeutet. Versorgungsrisiken konzentrieren sich auf die Trifluorpropyl-Monomer-Kette; als Reaktion darauf sichern einige Verarbeiter mehrjährige Abnahmevereinbarungen mit Daikin und ausgewählten kleineren chinesischen Herstellern.

Führende Unternehmen der Fluorsilikon-Branche

Dow

Wacker Chemie AG

Momentive Performance Materials (KCC Corporation)

3M

Shin-Etsu Silicones of America, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wacker Chemie AG nahm eine neue, hochmoderne Spezialsilikon-Produktionsanlage in Zhangjiagang, China, in Betrieb. Diese Anlage ist darauf ausgelegt, die Produktionskapazitäten des Unternehmens für Silikonflüssigkeiten, Emulsionen und Elastomergele, einschließlich Fluorsilikone, zu stärken – als Teil der übergreifenden Strategie zur Festigung der Präsenz und zur Deckung der wachsenden regionalen Nachfrage im Asien-Pazifik-Markt.

- Juli 2024: Momentive Performance Materials, das nun unter der Eigentümerschaft von KCC operiert, gab Pläne zur Erweiterung seiner Fluorsilikon-Produktionskapazität in Europa bekannt. Diese Initiative zielt darauf ab, die steigende Nachfrage nach Fluorsilikonen in der Automobilindustrie zu decken, die durch Fortschritte in der Automobiltechnologie und bei Werkstoffen angetrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Fluorsilikonmarkt als alle handelsüblichen Materialien, Elastomere, Antischaummittel, Spezialbeschichtungen, Klebstoffe, Dichtstoffe und Trennflüssigkeiten, deren Grundgerüst ein trifluorpropylsubstituiertes Polysiloxan ist, das eine kombinierte Kraftstoff-, Öl- und Hochtemperaturbeständigkeit bietet. Die Bewertung erstreckt sich von Rohpolymeren bis hin zu fertigen Verbindungen und Formteilen, die Endverbraucher in den Bereichen Transport, Luft- und Raumfahrt, Öl und Gas, Elektronik und allgemeine industrielle Wartung erreichen.

Ausschluss des Geltungsbereichs: Laborreagenzien, Oligomere, die nur für die Forschung bestimmt sind, und kosmetische Mittel mit kurzer Lebensdauer bleiben von dieser Größenordnung ausgenommen.

Überblick über die Segmentierung

- Nach Produkttyp

- Elastomer

- Klebstoffe und Dichtstoffe

- Antischaummittel

- Beschichtung

- Sonstige Produkttypen (Schmierstoffe usw.)

- Nach Endverbraucherbranche

- Öl und Gas

- Automobilindustrie

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endverbraucherbranchen (Industrie-OEM usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Beschaffungsmanagern bei Dichtungsherstellern, MRO-Ingenieuren für die Luftfahrt, Silikonformulierern im asiatisch-pazifischen Raum, in Europa und Nordamerika sowie mit Händlern für Kraftstoffsystemteile geführt. Ihre Erkenntnisse über durchschnittliche Verkaufspreise, Spezifizierungsvorlaufzeiten und regionale Qualifikationszyklen füllten mehrere Datenlücken und bestätigten sekundäre Annahmen.

Desk Research

Unsere Analysten kartierten zunächst das Angebot anhand von Zollcodes für Fluorsilikonelastomere, ITC- und Eurostat-Importdaten aus den USA sowie Produktionsdaten, die von Chemieunternehmen in den jährlichen 10-K-Berichten veröffentlicht werden. Industrieverbände wie die International Rubber Study Group, der Verband Deutscher Kautschukhersteller und ASTM-Materialdatenbanken lieferten Anhaltspunkte für die Nachfrage. Regierungsstatistiken über Flugzeugauslieferungen, Turboladerinstallationen für leichte Fahrzeuge und Zählungen von vorgelagerten Ölwerkzeugen lieferten Multiplikatoren für den Endverbrauch. Hochwertige Datensätze von D&B Hoovers und Dow Jones Factiva ergänzten die Unternehmensumsätze und Kapazitätspläne. Viele andere öffentliche und firmeneigene Datenquellen wurden angezapft; die obige Liste ist nur beispielhaft und nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der weltweiten Fluorsilikonproduktion anhand von Produktions- und Handelsmengen, die dann mit den von Käufern und Verkäufern gemeldeten Preisspannen überlagert wird. Die Ergebnisse werden durch selektive Bottom-up-Erhebungen, wie z. B. stichprobenartige Lieferanteneinnahmen und Kanalüberprüfungen, gegengeprüft. Zu den Schlüsselvariablen gehören der Auftragsbestand für Verkehrsflugzeuge, die Turbo-Durchdringung bei leichten Fahrzeugen, der durchschnittliche Fluorsilikonpreis pro Kilogramm, die Anzahl der Offshore-Bohrinseln und die Lieferungen von Halbleiterausrüstungen; jede Variable hat ein Gewicht, das ihren Anteil an der Nachfrage nach Elastomeren, Flüssigkeiten oder Beschichtungen widerspiegelt. Die Prognosen verwenden eine multivariate Regression, die diese Faktoren mit der Tonnage des Basisjahres verknüpft, bevor Szenarien mit niedriger und hoher Akzeptanz getestet werden. Dort, wo die Bottom-up-Angaben hinter den Zahlen zurückbleiben, wird die Lücke durch Anpassungsfaktoren geschlossen, die aus Primärinterviews abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Marktsignale auf Anomalien geprüft und anschließend von leitenden Prüfern auf Veränderungen im Vergleich zum Vorjahr untersucht. Die Berichte werden alle zwölf Monate aktualisiert und bei zwischenzeitlichen Ereignissen, wie z. B. größeren Kapazitätserweiterungen oder Änderungen der Vorschriften, zeitnah aktualisiert. Ein abschließender Analysten-Sweep kurz vor der Auslieferung stellt sicher, dass Sie die aktuellste kalibrierte Ansicht erhalten.

Warum die Fluorsilikon-Basislinie von Mordor für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen die Materialtafel unterschiedlich definieren, die Preise an unterschiedliche Sortenmischungen knüpfen oder die Daten in ungleichen Zeitabständen aktualisieren.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören die Breite des Umfangs (Mordor deckt Flüssigkeiten und Trennbeschichtungen ab, die von vielen Verlagen ausgelassen werden), unsere Verwendung von durchschnittlichen Verkaufspreisen in Echtzeit im Gegensatz zu festen historischen Durchschnittswerten und ein jährlicher Aktualisierungszyklus, der Währungsschwankungen und neue PFAS-Entscheidungen auffängt, bevor andere reagieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,1 Milliarden USD (2025) | ���������� | - |

| 285 Millionen USD (2025) | Globale Unternehmensberatung A | Lässt die Segmente Antischaummittel und Trennbeschichtung aus, stützt sich auf die Preisplattform für 2023 |

| 214 Millionen USD (2024) | Fachzeitschrift B | Verwendung konservativer Prognosen für die Luft- und Raumfahrt und statische Währungsumrechnung |

Der Vergleich zeigt, dass der Fluorsilikonmarkt wesentlich größer ist als engere Schätzungen, wenn die gesamte Wertschöpfungskette berücksichtigt und reale Preise zugrunde gelegt werden. Dieser disziplinierte Ansatz macht ���������� zu einer zuverlässigen Grundlage für taktische Planung und langfristige Investitionsentscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fluorsilikon Markt derzeit?

Die Fluorsilikon �Ѳ�����ٲ���öß�� betrug 2026 32,63 Kilotonnen und wird bis 2031 voraussichtlich 41,12 Kilotonnen bei einer CAGR von 4,74 % erreichen.

Welches Segment hält den größten Anteil am Fluorsilikon Markt?

Elastomere hielten 2025 mit 46,55 % den größten Fluorsilikon Marktanteil aufgrund ihrer Anpassungsfähigkeit an Dichtungsaufgaben in der Luft- und Raumfahrt, der Automobilindustrie sowie im Öl- und Gasbereich.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik profitiert von konzentrierter Automobil-, Elektronik- und Chemieproduktionskapazität, was sich in einer regionalen CAGR von 6,55 % bis 2031 niederschlägt, unterstützt durch förderliche Industriepolitiken.

Wie beeinflussen PFAS-Vorschriften die Nachfrage?

Strengere PFAS-Vorschriften schränken einige Fluorpolymer-Anwendungen ein, lenken Konstrukteure jedoch gleichzeitig auf Fluorsilikon als konformes Substitut in Kraftstoffsystemen, Elektrofahrzeug-Kühlkreisen und flexibler Elektronik.

Seite zuletzt aktualisiert am: