Flexitank-Marktgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

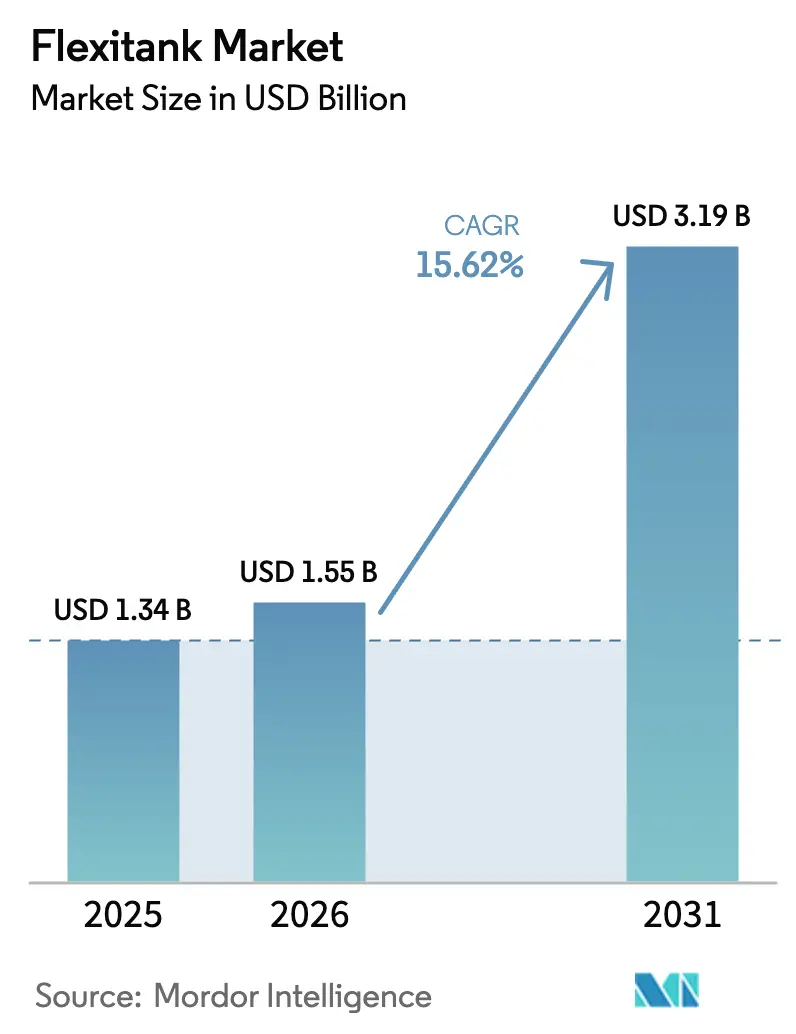

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flexitank-Marktanalyse von şÚÁĎŐýÄÜÁż

Die Flexitank-Marktgröße wird im Jahr 2026 auf USD 1,55 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,34 Milliarden, mit Prognosen für 2031, die USD 3,19 Milliarden zeigen, und wächst mit einem CAGR von 15,62 % über den Zeitraum 2026–2031. Das Wachstum nimmt an Fahrt auf, da Verlader schwerere ISO-Tanks und Fässer durch leichte Schüttflüssigkeitsbeutel ersetzen, die ihnen helfen, Frachtkosten zu senken, CO₂-Abgaben zu reduzieren und Kosten für die Rückführung von Containern zu vermeiden. Die Netto-Null-Regeln der Internationalen Seeschifffahrtsorganisation (IMO), die 2027 in Kraft treten, verschaffen gewichtssparenden Lösungen einen regulatorischen Vorteil, während stetige Hafeninvestitionen in aufstrebenden Volkswirtschaften die adressierbare Kundenbasis erweitern. Lebensmittelzertifizierungen, Innovationen bei Sperrschichtfolien und temperaturkontrollierte Handhabungsprotokolle verbessern weiterhin die Produktintegrität und unterstützen eine breitere Akzeptanz bei Premium-Wein, Speiseölen und pharmazeutischen Zwischenprodukten. Obwohl mehr als 25 Anbieter um Aufträge konkurrieren, differenzieren Serviceintegration und Materialtechnologie die führenden Unternehmen, die ein durchgängiges Qualitätsmanagement nachweisen können.

Wichtigste Erkenntnisse des Berichts

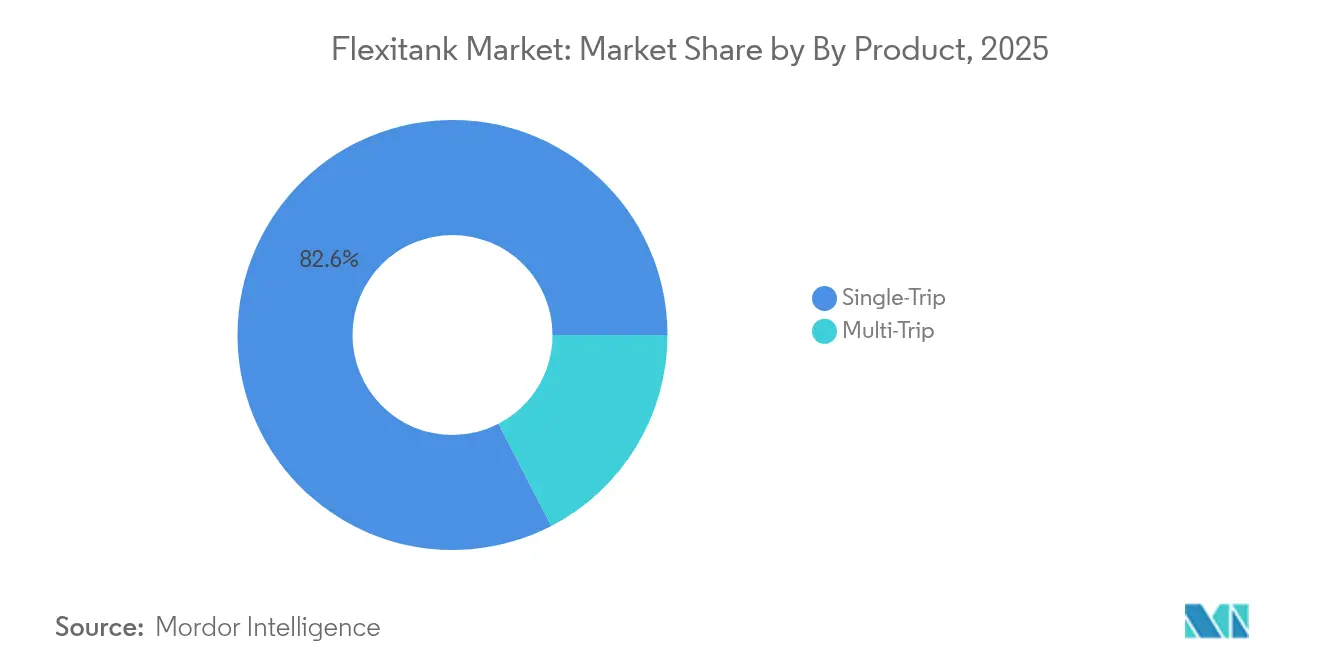

- Nach Produkttyp fĂĽhrten Einwegbeutel mit einem Umsatzanteil von 82,60 % im Jahr 2025; Mehrwegvarianten werden voraussichtlich bis 2031 mit einem CAGR von 18,06 % wachsen.

- Nach Kapazität hielten Einheiten mit 24.001–26.000 Litern im Jahr 2025 einen Anteil von 47,10 % an der Flexitank-Marktgröße; Formate mit mehr als 26.000 Litern verzeichnen mit einem CAGR von 16,85 % bis 2031 das schnellste Wachstum.

- Nach Material hielt Polyethylen im Jahr 2025 einen Flexitank-Marktanteil von 72,10 %, während Mehrschichtverbundwerkstoffe mit einem CAGR von 15,52 % wachsen.

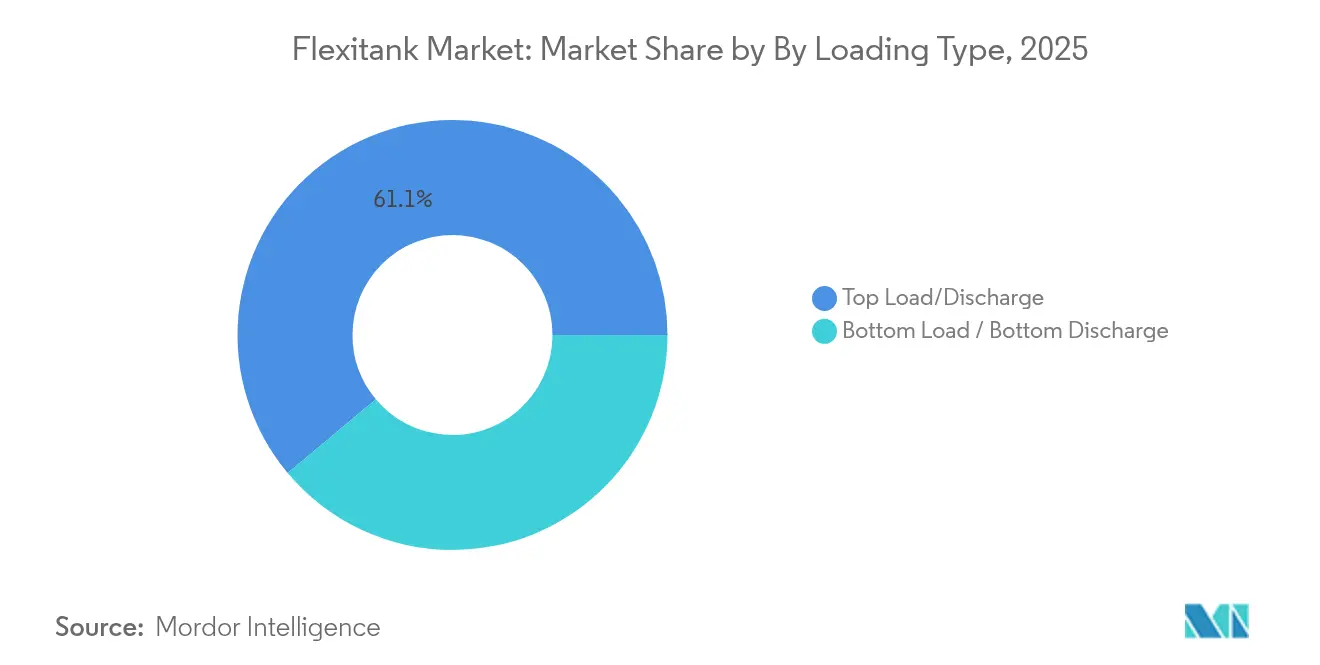

- Nach Beladungsart behielten Obenbeladungs-/Obenentladungskonstruktionen im Jahr 2025 einen Anteil von 61,10 % am Flexitank-Markt; Untenentladungssysteme weisen einen CAGR von 17,25 % auf.

- Nach Endverbraucher entfielen im Jahr 2025 37,60 % der Flexitank-Marktgröße auf Anwendungen im Bereich Lebensmittel und Getränke, wobei Wein und Spirituosen mit einem CAGR von 19,10 % wachsen.

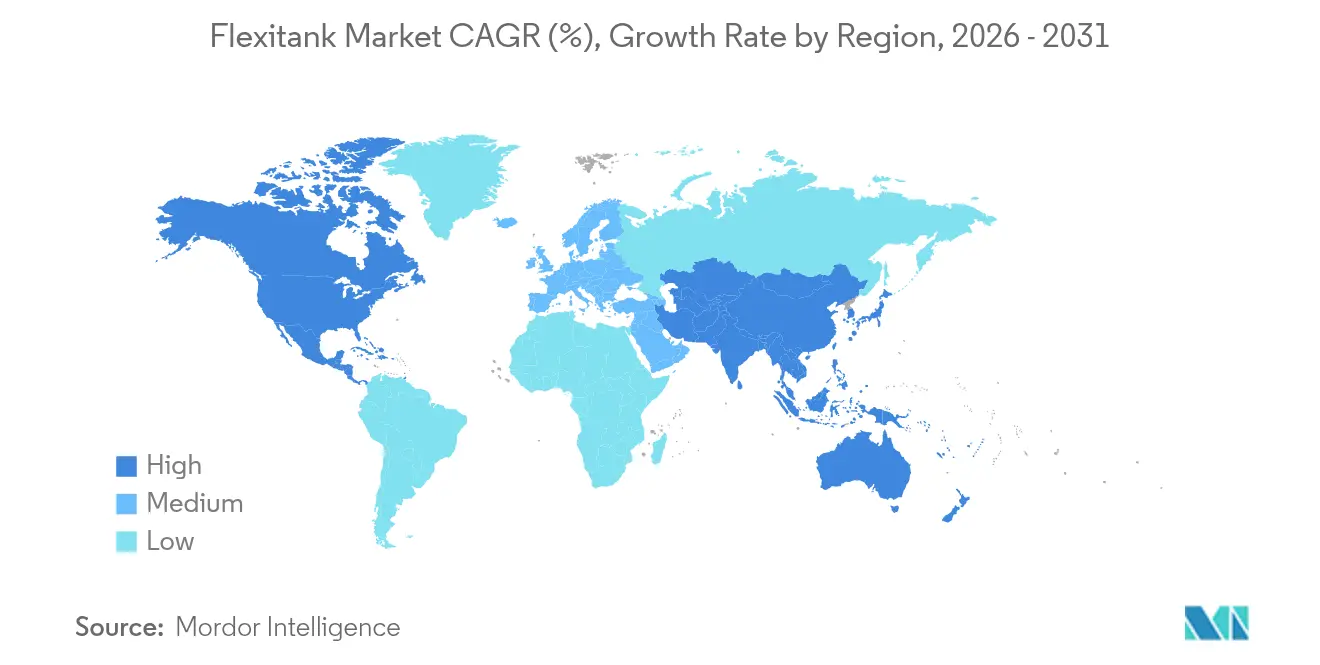

- Nach Geografie trug Asien-Pazifik im Jahr 2025 49,20 % zum globalen Umsatz bei, während für Afrika bis 2031 ein CAGR von 15,66 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flexitank-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Alternative zu ISO-Tanks und Fässern | +3.2% | Global, stärker in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach SchĂĽttguttransport nicht gefährlicher FlĂĽssigkeiten | +2.8% | Asien-Pazifik als Kern; Ausweitung auf Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Langfristig (≥ 4 Jahre) |

| Ausbau der lebensmittelgerechten Logistik in Schwellenmärkten | +2.1% | Afrika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, ASEAN | Langfristig (≥ 4 Jahre) |

| Geringere Kosten für die Rückführung von Containern für Verlader | +1.9% | Global, insbesondere auf den Routen Asien–Europa und Transpazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Weinexporte aus der sĂĽdlichen Hemisphäre | +1.4% | ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| IMO-Dekarbonisierungsregeln begünstigen leichtere Nutzlasten | +2.3% | Globale Routen; EU und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Kostengünstige Alternative zu ISO-Tanks und Fässern

Volatile Containerfrachtraten halten die Wirtschaftlichkeit der Flüssiglogistik unter ständiger Beobachtung. Flexitanks senken die Gesamtversandkosten um bis zu 30 %, da sie Tank-Reinigungs-, Lager- und Rückführungskosten eliminieren und gleichzeitig die Nutzlast in Standard-20-Fuß-Containern maximieren (Qingdao BLT Flexitank Solution Co., Ltd.). Ihr steriler Einwegaufbau eliminiert das Risiko von Kreuzkontaminationen, ein wesentlicher Schmerzpunkt für koscheres und halal-zertifiziertes Frachtgut. Kostenvorteile sind am ausgeprägtesten in Entwicklungskorridoren, wo die Rückführung leerer ISO-Tanks die Seefrachtkosten übersteigen kann. Großproduzenten haben daher begonnen, den Flexitank-Versand in Jahresausschreibungen zu integrieren, um Einstandskosten zu stabilisieren und die Kapitalumschlagzyklen zu verbessern (Logistics IT).

Steigende Nachfrage nach Schüttguttransport nicht gefährlicher Flüssigkeiten

Die Nachfrage, die einst auf Massenchemikalien konzentriert war, umfasst nun auch Speiseöle, flüssige Süßungsmittel und Spezialadditive. Der Schüttgutversand reduziert Sekundärverpackungen, verringert den Handhabungsaufwand und senkt das Deponieaufkommen, was mit den Nachhaltigkeitszielen der Markenhersteller übereinstimmt. Olivenölexporteure in Spanien und Palmölversender in Indonesien berichten von zweistelligen Volumenverschiebungen hin zur Flexitank-Beladung und verweisen dabei auf FDA-zugelassene Foliensorten sowie die Kompatibilität mit intermodalen Schienen- und Kurzseedienstleistungen (Qingdao BLT Flexitank Solution Co., Ltd.). Aufstrebende Exportnationen profitieren besonders, da das Schüttgutformat es ihnen ermöglicht, ihre Produktion in weniger Abfahrten zu konsolidieren, saisonale Kapazitätsschwankungen zu glätten und den Umlauf des Betriebskapitals zu verbessern.

Ausbau der lebensmittelgerechten Logistik in Schwellenmärkten

Afrika und Teile ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs bauen Lebensmittelverarbeitungscluster schneller aus, als Investitionen in die KĂĽhlkette Schritt halten können. Lebensmittelgerechte Flexitanks, hergestellt aus zertifizierten Polyethylen- und Polypropylenfolien, schlieĂźen diese LĂĽcke, indem sie Exporteuren eine konforme, versiegelte Umgebung bieten, die den EU- und US-Importvorschriften entspricht. Containerschiffsanläufe in afrikanischen Häfen stiegen zwischen 2018 und 2023 um 20 %, was ein umfassenderes Logistik-Upgrade unterstreicht, das sich nun auch auf Binnendepots erstreckt (Konferenz der Vereinten Nationen fĂĽr Handel und Entwicklung). Das Hafenprojekt Banana in der Demokratischen Republik Kongo allein soll nach seiner Inbetriebnahme zusätzliche Handelsvolumina im Wert von USD 1,12 Milliarden freisetzen und damit den Bedarf an sicheren SchĂĽttflĂĽssigkeitsoptionen intensivieren (Health and Safety International).

IMO-Dekarbonisierungsregeln begĂĽnstigen leichtere Containernutzlasten

Der IMO-Netto-Null-Rahmen schreibt ab 2027 CO₂-Bepreisung und Emissionsobergrenzen vor und erfasst Schiffe, die für 85 % der maritimen CO₂-Emissionen verantwortlich sind (Internationale Seeschifffahrtsorganisation). Flexitanks, die im leeren Zustand weniger als 70 Kilogramm wiegen, stehen in starkem Kontrast zu einem 3.600 Kilogramm schweren ISO-Tank aus Stahl, was es Reedereien ermöglicht, den Kraftstoffverbrauch zu senken und die Emissionsgebührenbelastung zu reduzieren. Verlader, die solche Einsparungen dokumentieren, können diese auf ihre Scope-3-Ziele anrechnen, was die Einführung von Flexitanks zu einem direkten Weg macht, um den für 2030 festgelegten CO₂-Reduktionsmeilenstein von 40 % zu erreichen (The Maritime Executive). Hersteller reagieren darauf, indem sie Ökobilanzen von der Wiege bis zum Werkstor veröffentlichen, die jedes eingesparte Kilogramm CO₂ quantifizieren und so Ausschreibungsbewertungen verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein und fehlende ausgebildete Bediener in Entwicklungsregionen | -1.8% | Afrika, Teile ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs und ASEAN | Mittelfristig (2–4 Jahre) |

| Infrastrukturengpässe in Nebenhäfen und Depots | -1.4% | Nebenhäfen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kritische Betrachtung der Entsorgung von Einwegkunststoffen | -0.9% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erhöhung der Versicherungsprämien nach Leckageansprüchen | -0.7% | Global, stärker in Regionen mit geringem Qualifikationsniveau | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Mangelndes Bewusstsein und fehlende ausgebildete Bediener in Entwicklungsregionen

Korrekte Beutelinstallation, Ventildrehmoment und Containerbeschichtungsverfahren erfordern zertifizierte Techniker, doch vielen afrikanischen und lateinamerikanischen Nebenhäfen fehlen strukturierte Ausbildungspipelines. Eine fehlerhafte Installation kann Lecks verursachen, die Terminalböden und Fracht beschädigen, was die Zurückhaltung lokaler Verlader erhöht. Hersteller führen nun mobile Schulungsakademien und E-Learning-Module ein, doch die Kompetenz schnell genug zu skalieren, um mit dem Marktwachstum Schritt zu halten, bleibt eine offene Herausforderung.

Infrastrukturengpässe in Nebenhäfen und Depots

Kleinere Terminals verfügen oft nicht über beheizte Pumpen, sterile Schläuche oder Auffangbecken, was die Entladezyklen verlängert und den wirtschaftlichen Vorteil, den Flexitank-Nutzer erwarten, schmälert. Temperaturempfindliche Fracht wie Kakaobutter oder Latex hat Schwierigkeiten, wenn Landtanks die Viskosität nicht aufrechterhalten oder eine Kristallisation nicht verhindern können. Investoren aus dem Golf- und Mittelmeerraum – darunter DP World und AD Ports – finanzieren kainahe Rohrleitungen und modulare Heizgestelle, um diese Lücken zu schließen, doch die Umsetzungszeiträume erstrecken sich über mehrere Haushaltszyklen[2]Botho, "Afrikanische Hafeninvestitionen und Logistiklücken," botho.cloud.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Einwegbehälter steht vor der Herausforderung durch Mehrwegbehälter

Einwegkonstruktionen hielten im Jahr 2025 82,60 % des Umsatzes und unterstreichen die Abhängigkeit der Branche von kontaminationsfreiem Versand für lebensmittelgerechte Warenströme. Mehrwegsysteme verzeichnen jedoch einen CAGR von 18,06 %, da ESG-Scorecards Markenhersteller dazu drängen, Einwegkunststoffe einzuschränken. Diese wiederverwendbaren Varianten integrieren dickere Folien und RFID-Tags zur Überprüfung der Reinigungshistorie und entsprechen damit den Beschaffungsanforderungen nach Lebenszykltransparenz. Während Einwegbeutel ihren Vorteil bei Premium-Olivenöl, Kakaobutter und koscheren Sirupen behalten, migrieren Reifendichtmittel und Industrieenzyme zu Mehrwegmodellen, da sich die Matrizen zur chemischen Kompatibilität erweitern. Unternehmerische Klimaverpflichtungen im Rahmen des Europäischen Grünen Deals belohnen Mehrwegverpackungen, und das Interesse der Verlader ist nun tief genug, dass Dienstleister Rückführungskonsolidierungsprogramme betreiben, die eine Wiederbeladungsrate von 60 % erreichen. Infolgedessen gewinnen Anbieter, die effiziente Waschdepots mit digitalem Asset-Tracking verbinden, Marktanteile ohne Preissenkungen, was darauf hindeutet, dass sich der Flexitank-Markt in Richtung eines Service-plus-Produkt-Angebots neigt.

Nach Kapazität: Führungsposition im mittleren Bereich bei gleichzeitigem Wachstum großer Kapazitäten

Beutel mit 24.001–26.000 L erzielten im Jahr 2025 47,10 % der Abrechnungen und bleiben der logistische Sweet Spot für die Balance zwischen Container-Nutzlastobergrenzen und Hafenkranlimits. Das wachsende Interesse an Einheiten mit mehr als 26.000 L spiegelt den Bedarf von Rohstoffakteuren wider, jeden Liter in knappe Ausrüstung bei sehr hohen Frachtraten zu pressen. Durch IMO-Kraftstoffeffizienzkurven eingeschränkte Tonnage veranlasst Betreiber auch dazu, einen einzigen Mega-Beutel anstelle mehrerer Intermediate Bulk Container zu wählen, was die Gesamtzahl der Containerbewegungen und die damit verbundenen Emissionen reduziert. Ingenieure verstärken Wandstrukturen und Kuppelenden, damit Beutel mit mehr als 26.000 L dem Schwappen auf See ohne Verformung standhalten, und frühe Anwender haben von 15 % weniger Staustunden durch den Wechsel berichtet. Dennoch behalten mittelgroße Beutel ihre Beliebtheit bei temperaturkontrollierter Fracht, wo Isolierfolien Kilogramm hinzufügen, die an den Gesamtgewichtsgrenzen nagen. Der Flexitank-Markt kalibriert weiterhin die Größenoptimierung gegenüber regionalen Achslastvorschriften, sodass Produktmanager ein breites Spektrum statt einer monolithischen Kapazitätswahl anbieten.

Nach Material: Dominanz von Polyethylen wird durch Verbundwerkstoffinnovation herausgefordert

Polyethylenfolien hielten im Jahr 2025 einen Anteil von 72,10 %, dank globaler Harzverfügbarkeit, einfacher Schweißbarkeit und robuster Lebensmittelkontaktzertifizierungen. Verbundstrukturen mit EVOH- oder Nylon-Sperrschichten wachsen jährlich um 15,52 %, reduzieren die Sauerstoffdurchlässigkeit um bis zu 50 % und erschließen hochwertige Segmente für Wein, Premium-Säfte und Craft-Getränke. Rechtsordnungen, die Regeln zur erweiterten Herstellerverantwortung (EPR) erproben, vergeben nun Gutschriften für Mehrschichtbeutel, die recycelte oder biobasierte Polymere enthalten, was die Forschung und Entwicklung im Bereich dualer Nachhaltigkeit und Leistung ankurbelt. Polypropylenfolien behaupten eine Nische bei Heißabfüllung von Speiseöl und geschmolzener Schokolade aufgrund von Wärmeformbeständigkeitstemperaturen über 100 °C, während proprietäre Elastomermischungen in Latexanwendungen auftauchen, bei denen das Ausbluten von Polymeren eine Rolle spielt. Da sich Verbundrezepturen vervielfältigen, erweitern Zertifizierungsstellen wie TÜV Testprotokolle, um Aromabindung und Peroxidbildung abzudecken und so einen sicheren Markteintritt in die strengen japanischen und US-amerikanischen Getränkemärkte zu gewährleisten.

Nach Beladungsart: Präferenz für Obenbeladung bei gleichzeitigem Wachstum der Untenentladung

Obenbeladungs-/Obenentladungskonfigurationen erzielten im Jahr 2025 61,10 % des Umsatzes, da sie sich nahtlos mit Schwerkraftfüllern kombinieren lassen, die in Speiseölraffinerien üblich sind. Untenentladungsvarianten mit einem CAGR von 17,25 % vereinfachen die Entladung in Binnendepots, wo die Pumpenansaugung direkt an einem unteren Ventil montiert werden kann, wodurch der Restverlust auf unter 1 % des Volumens gesenkt wird. Jüngste Ventilneugestaltungen integrieren Antivaakuumentlüftungen, die die Entladung beschleunigen, ohne das Risiko von Kavitation einzugehen, und Bahnbetreiber loben den niedrigeren Schwerpunkt, den untere Ventile bieten. Dennoch zögern Häfen mit begrenzten Auffangwannen, untere Armaturen zu genehmigen, und Versicherer bestehen manchmal auf sekundären Palettenumrandungen, bevor sie Deckung gewähren. Der Flexitank-Markt reagiert mit Doppelventil-Hybridsystemen, die es Nutzern ermöglichen, einen Entladungsweg basierend auf der Terminalbereitschaft zu wählen, was die Vielseitigkeit der Beutel und die Anlagenauslastung steigert.

Nach Endverbraucher: Führungsposition von Lebensmitteln und Getränken bei gleichzeitiger Beschleunigung von Wein und Spirituosen

Lebensmittel und Getränke füllten im Jahr 2025 37,60 % des Umsatzes, da sich die globale Ernährung hin zu verarbeiteten Flüssigkeiten in haltbaren Formaten verschob. Bulk-Orangenkonzentrat, Kokoswasser und Maissirup setzten jeweils auf Flexitanks, um Glasbruch zu vermeiden und den CO₂-Fußabdruck im Vergleich zum Flaschenversand zu senken. Wein und Spirituosen wachsen mit einem CAGR von 19,10 %, da Winzer der südlichen Hemisphäre den Schüttgutversand als Absicherung gegen steigende Glas- und Kartonkosten betrachten; EVOH-ausgekleidete Beutel bewahren nun das Bouquet bei Reisen von mehr als 40 Tagen. Nicht gefährliche Chemikalien – Schmierölgrundöle, Tenside, Düngemittel – verzeichnen weiterhin eine stetige Nachfrage, angetrieben durch Containerkursanstiege von 120 % zwischen 2023 und 2024, die den Nutzlastvorteil von Flexitanks zu groß machten, um ihn zu ignorieren. Pharmazeutische Zwischenprodukte stellen eine Diffusionsgrenze dar, die ISO-22000- und GDP-Prüfpfade erfordert, und Anbieter, die frühzeitig in die pharmazeutische Validierung investieren, könnten Prämienmargen beanspruchen, sobald das Volumen skaliert.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 49,20 % des globalen Umsatzes, angetrieben durch Chinas Harzlieferkette, Indiens wachsende Lebensmittelverarbeitungsproduktion und dichte intraregionale Schifffahrtsrouten. Korea und Japan stützen die Forschung und Entwicklung von Sperrschichtfolien und bedienen die regionale Nachfrage nach Hochleistungsbeuteln. ASEAN-Produzenten von Palm- und Kokosölen verlassen sich auf Flexitanks, um Fassexportzölle zu umgehen und einen Nutzlastgewinn von 15 % gegenüber aufgearbeiteten Intermediate Bulk Containern zu erzielen, was Asien-Pazifik als Anker des Flexitank-Marktes festigt. Australien und Neuseeland nutzen gegensaisonale Traubenernten, um unverpackten Wein an britische Abfüller zu versenden, und richten Volumenspitzen auf die Nachfrageschwäche der nördlichen Hemisphäre in der Nebensaison aus.

Für Afrika wird bis 2031 ein CAGR von 15,66 % prognostiziert – der weltweit schnellste –, unterstützt durch von DP World und AD Ports geförderte Terminals in Tansania und Kongo, die Tiefwasserliegeplätze und lebensmittelgerechte Stauschuppen einführen. Containerschiffsanläufe auf dem Kontinent stiegen von 2018 bis 2023 um 20 %, was Speiseölraffinerien und Getränkemischer in regionale Exportstrategien einbezieht. Neue Korridore verkürzen die Reisedauer zu EU-Märkten um durchschnittlich vier Tage, und Verlader, die Flexitanks wählen, umgehen Rückcontainerdefizite, die historisch gesehen nordwärts gerichtete afrikanische Routen plagten.

Nordamerika und Europa bleiben stabil, aber chancenreich, da beide Regionen Kunststoffabgaben kodifizieren, die Mehrwegbeutelversuche fördern. IMO-Vorschriften, die 2027 in Kraft treten, werden nordatlantische Reedereien zwingen, COâ‚‚-GebĂĽhren aufzuschlĂĽsseln, wobei der Leichtgewichtsvorteil von Flexitanks 2–4 t COâ‚‚ pro 5.000 Seemeilen einsparen kann. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą profitiert von der stark steigenden Nachfrage nach argentinischem und chilenischem SchĂĽttgutwein sowie brasilianischen Sojaöl- und Zitruskonzentratströmen nach Asien, was die Region trotz infrastruktureller Heterogenität zu einem verlässlichen Volumenbeitragenden macht.

Wettbewerbslandschaft

Der Flexitank-Markt beherbergt über 25 aktive Hersteller, von denen keiner einen zweistelligen globalen Marktanteil überschreitet, was ein gering konzentriertes Umfeld ergibt, das reif für Konsolidierung ist. Braid Logistics, JF Hillebrand und HOYER differenzieren sich durch integrierte Versanddienstleistungen und Mehrwertdienste wie Inlandstransport, während asiatische Produzenten wie Qingdao BLT Kostenführerschaft und regionale Fabriknähe nutzen. Patentaktivitäten bei mehrschichtigen Sauerstoffsperrfolien unterstreichen Materialinnovation als dauerhaften Wettbewerbsvorteil; mehr als ein Dutzend US- und EU-Anmeldungen seit 2024 zielen auf EVOH- und Polyamid-Koextrusionen ab, die die Haltbarkeit empfindlicher Getränke verbessern.

Zu den strategischen Schritten gehört die Übernahme von M.C. Tank Transport durch die Kenan Advantage Group im Jahr 2025, die chemische Transportsynergien in Flexitank-Supportflotten erweitert. Anbieter investieren zunehmend in digitale Telemetrie – Temperatur- und Drucksensoren, die Reise-Dashboards speisen – und geben Verladern granulare Frachtgewissheit sowie einen Weg zu Premiumpreisen. Regionale Servicepartner bilden auch Franchise-Modelle, um Installation und Kundendienst in unterversorgten Häfen abzudecken, was darauf hindeutet, dass die Branche ihr Support-Ökosystem professionalisiert.

Konsolidierungsaussichten bleiben robust: Kleinere Unternehmen, denen das Kapital für Verbundfolien-Forschung und Entwicklung oder globale Depotnetzwerke fehlt, stellen Akquisitionsziele für Logistikmajors dar, die Cross-Selling anstreben. Unterdessen könnten Recycler, die chemische Depolymerisation gebrauchter Folien testen, zirkuläre Lieferkreisläufe schaffen, die die Verhandlungsmacht hin zu vertikal integrierten Akteuren verschieben, die sowohl Primär- als auch Recyclingrohstoffkanäle besitzen.

FĂĽhrende Unternehmen der Flexitank-Branche

Braid Logistics UK

Hengxin Plastic Co. Ltd.

JF Hillebrand GROUP AG

SIA Flexitanks Ltd.

MY FlexiTank Industries Sdn Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Qingdao BLT Flexitank Solution Co. brachte FDA-konforme Ă–lbeutel auf den Markt, die Logistikkosteneinsparungen von bis zu 30 % bieten.

- April 2025: Die IMO genehmigte Netto-Null-Regeln für Schiffe über 5.000 BRZ, die ab 2027 gelten und CO₂-Preisincentives für leichte Frachtlösungen festigen.

- April 2025: Die Kenan Advantage Group schloss die Ăśbernahme von M.C. Tank Transport ab und fĂĽgte ihrem Chemietransportportfolio 100 Zugmaschinen und 500 Auflieger hinzu.

- Januar 2025: Liquitank Solutions kündigte fortschrittliche Materialverbesserungen an, die auf eine erhöhte betriebliche Effizienz abzielen.

Berichtsumfang des globalen Flexitank-Markts

Flexitanks, Schüttflüssigkeitsblasen-Beutel, ermöglichen es Verladern, die Flüssigkeitskapazität von Trockencontainern zu maximieren. Jeder Flexitank kann bis zu 24.000 Liter fassen und wird aus mehreren Schichten flexibler, strapazierfähiger Kunststofffolie gefertigt, um die sichere Lagerung seines flüssigen Inhalts zu gewährleisten.

Der Flexitank-Markt ist segmentiert nach Produkt (Einweg, Mehrweg), Endverbraucher (Lebensmittel, Wein und Spirituosen, Chemikalien und Öl, pharmazeutische Güter, sonstige Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Einweg |

| Mehrweg |

| Weniger als 24.000 L |

| 24.001–26.000 L |

| Mehr als 26.000 L |

| Polyethylen (PE) |

| Polypropylen (PP) |

| Mehrschichtverbund |

| Obenbeladung / Obenentladung |

| Untenbeladung / Untenentladung |

| Lebensmittel und Getränke |

| Chemikalien |

| Wein und Spirituosen |

| Pharmazeutische GĂĽter |

| Industrieprodukte (Schmieröle, Additive) |

| Landwirtschaftliche FlĂĽssigkeiten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Ăśbriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Nigeria | ||

| Ăśbriges Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Ăśbriges Asien-Pazifik | ||

| Nach Produkt | Einweg | ||

| Mehrweg | |||

| Nach Kapazität | Weniger als 24.000 L | ||

| 24.001–26.000 L | |||

| Mehr als 26.000 L | |||

| Nach Material | Polyethylen (PE) | ||

| Polypropylen (PP) | |||

| Mehrschichtverbund | |||

| Nach Beladungsart | Obenbeladung / Obenentladung | ||

| Untenbeladung / Untenentladung | |||

| Nach Endverbraucher | Lebensmittel und Getränke | ||

| Chemikalien | |||

| Wein und Spirituosen | |||

| Pharmazeutische GĂĽter | |||

| Industrieprodukte (Schmieröle, Additive) | |||

| Landwirtschaftliche FlĂĽssigkeiten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Ăśbriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| °ŐĂĽ°ů°ě±đľ± | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | |||

| Nigeria | |||

| Ăśbriges Afrika | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Ăśbriges Asien-Pazifik | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Flexitank-Markt?

Die Flexitank-Marktgröße beträgt im Jahr 2026 USD 1,55 Milliarden und wird voraussichtlich bis 2031 USD 3,19 Milliarden erreichen.

Wie wirken sich die IMO-Dekarbonisierungsregeln auf die Flexitank-Nachfrage aus?

Die Regeln erheben CO₂-Kosten, die leichtere Nutzlasten belohnen, und machen Flexitanks zu einer kraftstoffsparenden Alternative zu schwereren ISO-Tanks, was eine höhere Akzeptanz fördert.

Welche Region wächst im Flexitank-Markt am schnellsten?

Afrika führt mit einem prognostizierten CAGR von 15,66 % bis 2031, gestützt durch neue Tiefwasserhäfen und den Ausbau der lebensmittelgerechten Logistik.

Welches Endverbrauchersegment wächst am schnellsten?

Wein und Spirituosen wachsen mit einem CAGR von 19,10 %, da Sauerstoffsperrfolien nun die Qualität während langer Seereisen schützen.

Warum gewinnen Mehrweg-Flexitanks an Beliebtheit?

Wiederverwendbare Beutel entsprechen ESG-Zielen, senken die Lebenszykluskosten und erfĂĽllen strengere Einwegkunststoffvorschriften in Europa und Nordamerika.

Seite zuletzt aktualisiert am: