Europa Textilmarkt Größe und Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

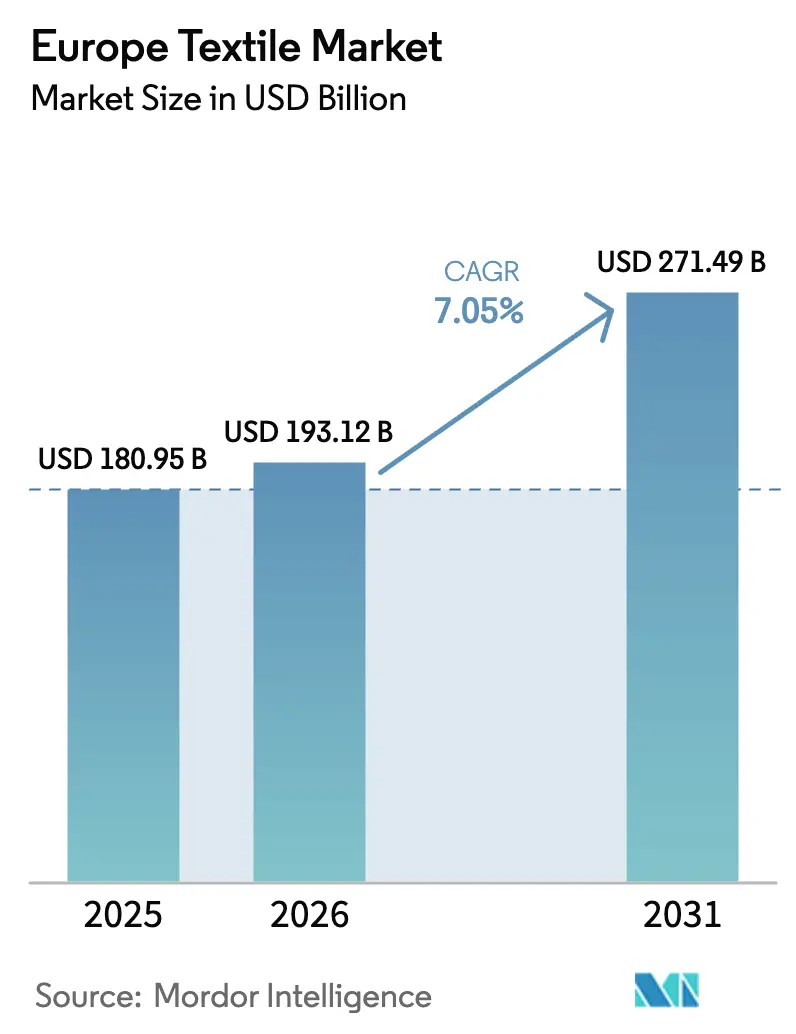

| Marktgröße im Basisjahr (2025) | 180.95 Milliarden US-Dollar |

| Marktgröße (2026) | 193.12 Milliarden US-Dollar |

| Marktgröße (2031) | 271.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

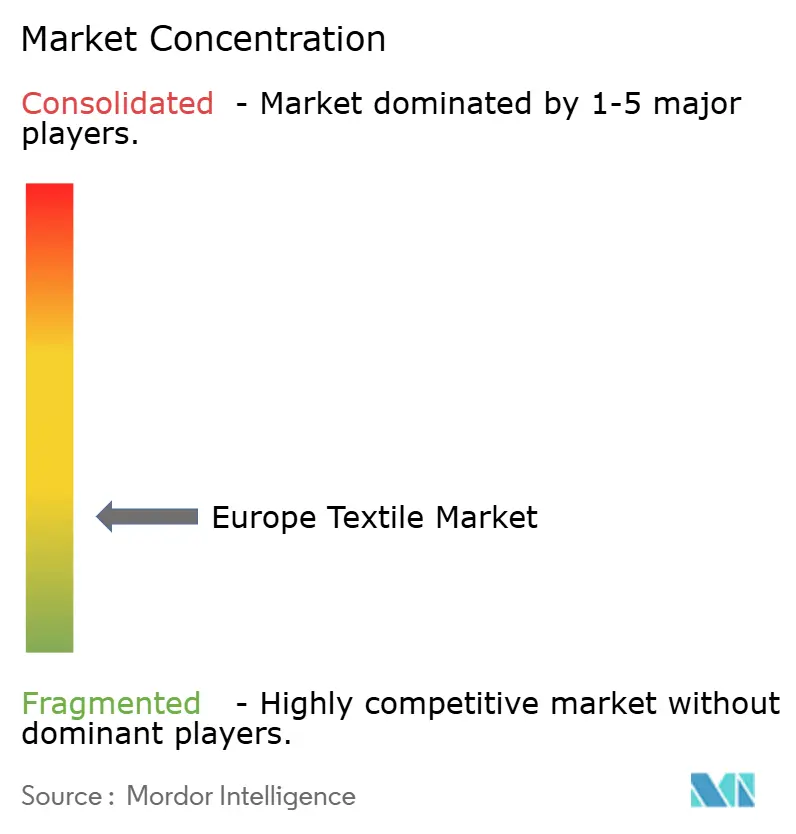

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Textilmarkt Analyse von şÚÁĎŐýÄÜÁż

Die Größe des Europa Textilmarktes soll von 180,95 Milliarden USD im Jahr 2025 und 193,12 Milliarden USD im Jahr 2026 auf 271,49 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,05 % verzeichnen.

Kreislaufwirtschaftsgesetzgebung, schnellere Modezyklen und eine steigende Nachfrage nach technischen Geweben sind die entscheidenden Kräfte, die den europäischen Textilmarkt prägen. Die verpflichtende getrennte Textilabfallsammlung in der EU-27, zusammen mit der schrittweisen Einführung des Digitalen Produktpasses, lenkt Kapital in Recyclinganlagen und Rückverfolgbarkeitswerkzeuge. E-Commerce-Plattformen haben die Vorlaufzeiten vom Design bis ins Regal auf unter vier Wochen verkürzt, was Webereien dazu veranlasst, digitales Stricken, automatisierte Färbeküchen und Nahinfrarot-Sortierung einzuführen. Investitionen verlagern sich auch in hochmargige Anwendungen wie flammhemmende Gewebe für Batteriegehäuse von Elektrofahrzeugen und Geotextilien für Schienen- und Straßenausbauten. Gleichzeitig steigt die Nachfrage nach lokal angebautem Flachs, Hanf und Wolle, da Marken auf reduzierte Transportemissionen und „Made-in-Europe”-Fasergeschichten setzen.

Wichtigste Erkenntnisse des Berichts

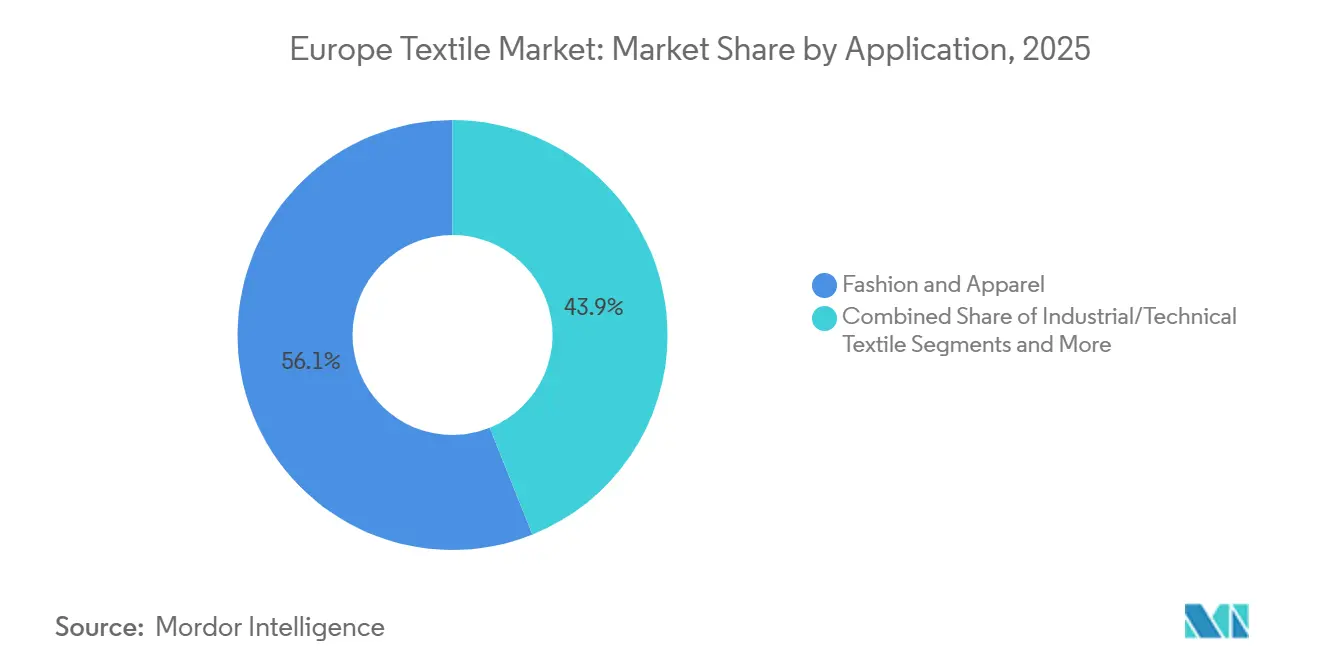

- Nach Anwendung hielt Mode und Bekleidung im Jahr 2025 einen Anteil von 56,06 % am europäischen Textilmarkt, während Industrie- und Technische Textilien bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Rohmaterial machten Synthetikfasern im Jahr 2025 53,96 % der Größe des europäischen Textilmarktes aus, wobei allein Polyester zwischen 2026 und 2031 eine CAGR von 6,56 % verzeichnen soll.

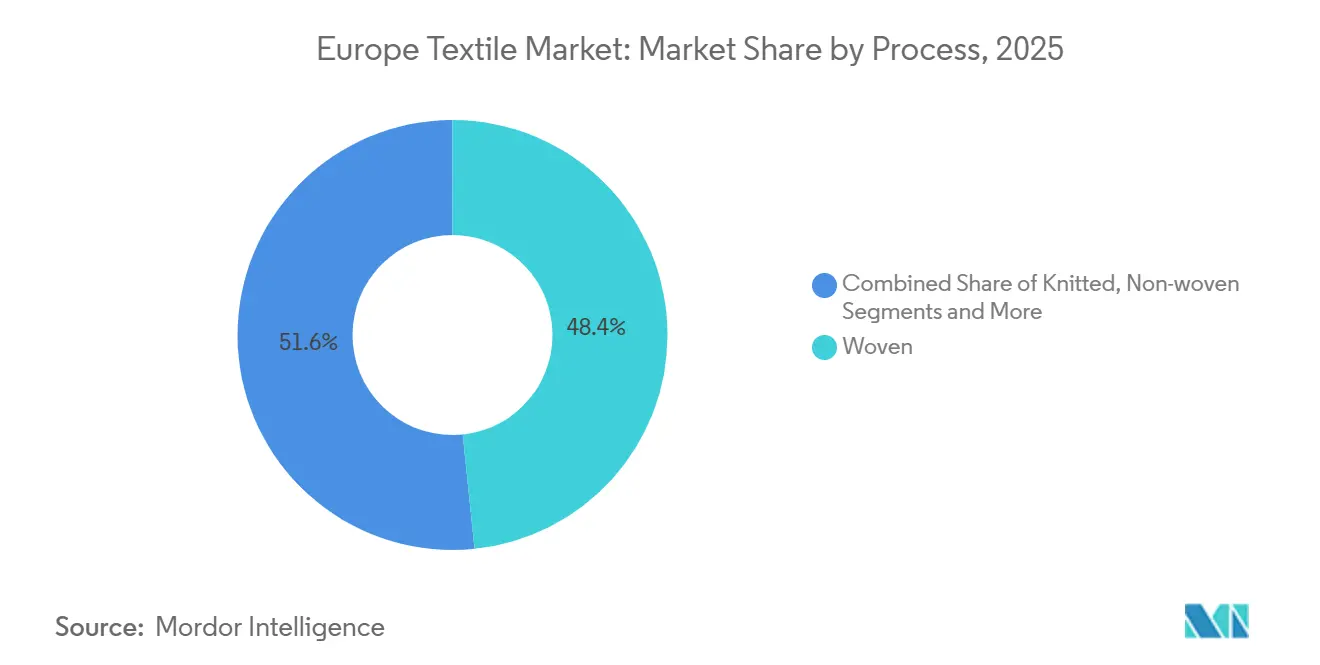

- Nach Prozess trugen Webgewebe im Jahr 2025 48,36 % des Umsatzes bei, während Vliesstofftechnologien bis 2031 voraussichtlich eine CAGR von 6,05 % erzielen werden.

- Nach Geografie erfasste Deutschland im Jahr 2025 25,45 % des europäischen Textilmarktanteils, und Spanien soll mit einer CAGR von 5,8 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europa Textilmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende getrennte Sammlung von Textilabfällen in der EU-27 ab 2025 | +1.5% | EU-27 | Mittelfristig (2–4 Jahre) |

| Wachstum hochleistungsfähiger technischer Textilien für Mobilität und Infrastruktur | +1.3% | Deutschland, Frankreich, Nordics | Langfristig (≥ 4 Jahre) |

| Schnelle Veränderungen in Modezyklen und Aufstieg der Fast Fashion | +1.2% | Spanien, Italien, Portugal | Kurzfristig (≤ 2 Jahre) |

| EU-Digitaler Produktpass ermöglicht datenreiche zirkuläre Geschäftsmodelle | +1.0% | EU-27 | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Social-Commerce-Plattformen verkürzen die Vorlaufzeiten vom Design bis ins Regal | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach in Europa angebautem Flachs, Hanf und Wolle als kohlenstoffarme lokale Fasern | +0.8% | Frankreich, Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Verpflichtende getrennte Sammlung von Textilabfällen in der EU-27 ab 2025

Ab Januar 2025 waren alle Kommunen verpflichtet, dedizierte Textilsammelstellen einzurichten, wodurch jährlich rund 5 Millionen Tonnen Kleidungsstücke in europäische Sortierhubs umgeleitet werden[1]Europäische Kommission, „Abfallrahmenrichtlinie,” environment.ec.europa.eu. Frühe Vorreiter wie Frankreich und die Niederlande erreichten Sammelquoten von über 60 %, indem sie Straßencontainer mit Sozialunternehmen als Partner kombinierten. Die Verordnung legte einen Engpass offen: Europa verfügte Mitte 2025 über weniger als 50 automatisierte Sortierlinien, sodass Investoren 870 Millionen USD für neue Anlagen in Polen, Spanien und Portugal zusagten. Hersteller sehen sich nun mit Ökomodulationsgebühren konfrontiert, was sie dazu drängt, Mono-Material-Kleidungsstücke mit abnehmbaren Zierteilen zu entwerfen. Mittelfristig wird erwartet, dass das Sammelmandat die Verfügbarkeit von Recyclingfasern erhöht und zirkuläre Lieferverträge unterstützt.

Wachstum hochleistungsfähiger technischer Textilien für Mobilität und Infrastruktur

Elektrofahrzeughersteller erhöhten den Anteil technischer Textilien im Jahr 2025 auf mehr als 12 kg pro Fahrzeug und ersetzten Stahl in Batteriegehäusen durch Kohlefaserverbundwerkstoffe zur Gewichtsreduzierung. EU-Staaten stellten 130 Milliarden USD für Schienen- und Straßenausbauten bereit, was die Nachfrage nach Geotextilien zur Bodenstabilisierung und Reduzierung der Asphaltdicke ankurbelte. Krankenhäuser schrieben waschbare Barrierestoffe vor, die ISO 16604 erfüllen, was den Kauf von flammhemmenden und antimikrobiellen Materialien antrieb. Patentanmeldungen für hybride Abstandsverbundarchitekturen stiegen 2024 um 18 % und signalisierten neue Ausgaben für Forschung und Entwicklung[2]Europäisches Patentamt, „Patentstatistik 2024,” epo.org. Der langfristige Treiber lenkt Investitionen in Polyethylen mit ultrahohem Molekulargewicht und Aramidfäden, die Margen erzielen, die drei- bis fünfmal höher sind als bei Standard-Polyester.

Schnelle Veränderungen in Modezyklen und Aufstieg der Fast Fashion

Ultra-Fast-Fashion-Plattformen veröffentlichen nun alle 48 Stunden neue Styles und zwingen europäische Webereien, von sechsmonatigen Produktionsläufen auf Mikro-Chargen von 500–1.000 Metern umzustellen. Digitaldruck, automatisiertes Schneiden und hauseigenes Färben ermöglichen es vertikal integrierten Gruppen, Bestellungen für den nächsten Tag zu erfüllen, während Lohnweber das Risiko einer Stornierung eingehen, wenn sie enge Lieferfenster verpassen. Zwischen 2023 und 2025 erhöhten europäische Bekleidungsmarken die Anzahl der Artikelnummern um 35 %, während der Gesamtabsatz in Stückzahlen stagnierte, was einen Schwenk zu Vielfalt statt Volumen zeigt. An der Premiumseite entsteht eine Gegenreaktion der Verbraucher, wo „Slow Fashion”-Labels, die Reparaturservices und Faseroffenlegung anbieten, an Zugkraft gewinnen. Der Treiber erhöht die Geschwindigkeitserwartungen, vergrößert aber auch Nischen für rückverfolgbare, langlebige Stoffe.

EU-Digitaler Produktpass ermöglicht datenreiche zirkuläre Geschäftsmodelle

Die Ökodesign-Verordnung für nachhaltige Produkte führt einen schrittweisen Digitalen Produktpass ein, der bis 2030 von jedem Textil eingebettete Rückverfolgbarkeitsdaten verlangt[3]Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," commission.europa.eu. Pilotprojekte verknüpfen bereits QR-Codes mit Lieferkettenaufzeichnungen und ermöglichen es Wiederverkaufsmarktplätzen, Vermietungsplattformen und Reparaturnetzwerken, Fasergehalt und Pflegehistorie zu überprüfen. Frühe Anwender gewinnen Markenvertrauen und Premiumpreise, während Nachzügler vom Ausschluss aus regulierten Märkten bedroht sind. Der Pass unterstützt auch Herstellerverantwortungsgebühren und belohnt Mono-Material-Konstruktionen, die das End-of-Life-Recycling vereinfachen. Mittelfristig wird erwartet, dass datenreiche Kleidungsstücke sekundäre Einnahmequellen erschließen und Materialkreisläufe straffen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Energie- und Rohstoffpreise belasten margenschwache Hersteller | -0.8% | EU-27 | Kurzfristig (≤ 2 Jahre) |

| Hoher Investitionsbedarf für modernste Recycling- und Sortierkapazitäten | -0.6% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Färberei, Ausrüstung und fortgeschrittenem Weben | -0.5% | Deutschland, Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Fragmentierte KMU-Basis erschwert die Einhaltung neuer EU-Sorgfaltspflichtregeln | -0.4% | Italien, Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Volatile Energie- und Rohstoffpreise belasten margenschwache Hersteller

Die Erdgaskosten erreichten Anfang 2024 einen Höchststand von 130 USD pro MWh, bevor sie Ende 2025 auf 43 USD sanken, was Färbereien verunsicherte, in denen Energie bis zu 70 % der Betriebskosten ausmachen kann. Rohölschwankungen von 10 USD pro Barrel trieben 8-prozentige Bewegungen bei Polymerpreisen, während Baumwollfutures zwischen 75 und 95 USD pro Pfund schwankten. KMU ohne Absicherungsinstrumente sahen ihre Margen schwinden, was zu Vermögensverkäufen in Polen und Rumänien führte. Kostenplus-Verträge, die Risiken teilen, sind außerhalb tiefer Partnerschaften selten. Preisinstabilität bedroht daher die Kapazitäten und fördert die Konsolidierung.

Hoher Investitionsbedarf für modernste Recycling- und Sortierkapazitäten

Eine Faser-zu-Faser-Anlage mit 20.000 Tonnen erfordert bis zu 87 Millionen USD, einschließlich Nahinfrarot-Sortierung und chemischer Depolymerisationsreaktoren. Banken bestehen auf Abnahmeverträgen und staatlicher Kofinanzierung, was die Projektfinanzierung verlangsamt. Öffentliche Zuschüsse in Höhe von 1,3 Milliarden USD wurden zugesagt, bewegen sich aber langsam durch Genehmigungskanäle. KMU-Betreiber können keine KI-Sortierlinien im Wert von 5 Millionen USD absorbieren, was die Technologielücke vergrößert. Die Finanzierungshürde wird das Angebot an Recyclingfasern bis mindestens 2027 einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien ĂĽbertreffen das Volumen der Mode

Im Jahr 2025 stellte das Segment Mode und Bekleidung mit einem Anteil von 56,06 % an der Gesamtmarktgröße die bedeutende Mehrheit des gesamten europäischen Textilmarktes dar. Das am schnellsten wachsende technische Segment soll bis 2031 eine CAGR von 6,15 % verzeichnen, gestützt durch Elektrofahrzeuginnenräume, medizinische Barrierestoffe und Geotextilverstärkung. Deutsche Automobilhersteller verwendeten 2025 mehr als 12 kg technische Textilien pro Fahrzeug, gegenüber 9 kg im Jahr 2020, um Batterieplattformen zu leichtern. Krankenhäuser schrieben ISO 16604-konforme Abdecktücher vor und weiteten medizinische Textilverträge aus. Schutzarbeitskleidung profitiert von strengeren Flammschutzregeln, und Sportbekleidung integriert leitfähige Garne, die biometrische Daten erfassen, gestützt durch ein 18-prozentiges Wachstum bei Smart-Textil-Patenten im Jahr 2024.

Premiummodelabels schwenken auf Direct-to-Consumer-Seiten und Ladenveranstaltungen um, während mittelständische Bekleidung mit Ultra-Fast-Fashion-Wettbewerbern kämpft, die alle zwei Tage neue Styles veröffentlichen. Diese Zweiteilung ermutigt Webereien, Standardbekleidungsaufträge mit hochmargigen technischen Aufträgen zu balancieren. Die regionale Produktion richtet sich ebenfalls neu aus: Italien bleibt das Zentrum für Luxushemdstoffe, während Deutschland und Frankreich die technische Gewebeforschung und -entwicklung für Automobil- und Luft- und Raumfahrtpartner anführen. Über den Prognosehorizont hinaus wird der europäische Textilmarkt auf die Industrienachfrage angewiesen sein, um langsamere Bekleidungsvolumina auszugleichen.

Nach Rohmaterial: Polyester fĂĽhrt die Erholung der Synthetikfasern an

Synthetikfasern dominierten mit einem Anteil von 53,96 % am europäischen Textilmarkt im Jahr 2025, und allein Polyester soll bis 2031 eine CAGR von 6,56 % verzeichnen. Glykolyse- und Methanolyseanlagen, die von Lenzing und Indorama unterstützt werden, planen, bis 2028 200.000 Tonnen recycelten Polyesterausstoß hinzuzufügen, was den Kreislaufanteil erhöht, ohne die Garnfestigkeit zu beeinträchtigen. Nylon und Acryl halten Nischenpositionen in Airbags und Außenpolstern. Naturfasern bleiben volumenmäßig stabil, verlagern sich jedoch in Richtung zertifizierter Premiumqualitäten; europäische Webereien zahlen 15–25 % Aufschläge für Bio-Baumwolle, um Markenzusagen zu erfüllen. Lokal angebauter Flachs und Hanf sichern die Lieferkette und senken Emissionen, was mit dem EU-Grünen Deal übereinstimmt. Spezialfasern wie Aramid und Polyethylen mit ultrahohem Molekulargewicht erzielen Margen, die bis zu fünfmal höher sind als bei Standard-Polyester, und ziehen Forschungs- und Entwicklungs- sowie Risikokapital an.

Vorverbraucherschnittabfälle und Nachverbraucherkleidungsstücke stellen einen kleinen, aber schnell wachsenden Pool an Recyclingfasern dar. Das EU-Abfallsammelmandat könnte jährlich 5 Millionen Tonnen in Sortierhubs leiten, doch die Komplexität von Mischgeweben bedeutet, dass heute nur 20 % im großen Maßstab recycelt werden können. Investitionen in chemisches Recycling zielen darauf ab, diese Quote im Laufe des Jahrzehnts zu erhöhen und Recyclinganteilsziele zu unterstützen, die in Marken-Scorecards verankert sind.

Nach Prozess: Vliesstoffinnovation fordert die Reife des Webgewebes heraus

Webgewebe erwirtschafteten 2025 noch immer 48,36 % des prozessbasierten Umsatzes, aber Vliesstofftechnologien sollen zwischen 2026 und 2031 mit einer CAGR von 6,05 % beschleunigen. Seit 2024 hinzugefügte Spunbond- und Meltblown-Linien bedienen HVAC-Filter und medizinische Barrierestoffe nach EN 14683 und profitieren von anhaltendem Bewusstsein für die öffentliche Gesundheit. Wasserstrahlverfestigte Vliese erfreuen sich bei Haushaltstüchern aufgrund ihrer Weichheit und Saugfähigkeit einer hohen Nachfrage, während nadelgestanzte Matten Aufträge für Automobilbodenbeläge sichern. Webereien stehen unter asiatischem Preisdruck und sind gezwungen, sich durch Jacquard-Designs und rückverfolgbare Garne zu differenzieren.

Digitale Kettenwirkmaschinen, die Massenanpassung mit nahezu null Abfall ermöglichen, unterstützen On-Demand-Modefabriken in Portugal und Spanien. Dreidimensionales Weben für Abstandsgewebe wuchs auf der Grundlage von deutschen und schweizerischen Ausrüstungsdurchbrüchen, die die Arbeitskosten um 40 % senkten. Nassgelegte Vliesstoffe bedienen Batterieseparatoren und Hochleistungsfilter und erzielen trotz bescheidener Tonnage hohe Stückwerte. Automatisierung, robotergestützte Materialhandhabung und KI-Sichtprüfung erhöhen den Investitionsbedarf, senken aber die variablen Kosten und begünstigen vertikal integrierte Gruppen.

Geografische Analyse

Deutschland erfasste 2025 25,45 % der Größe des europäischen Textilmarktes, angetrieben durch Automobil- und Industrietextilcluster in Baden-Württemberg und Nordrhein-Westfalen. Enge Verbindungen zu OEMs beschleunigen die Mustergenehmigung für Sitzbezüge, Airbags und Batteriegehäusestoffe. Bundesweite Ausbildungsprogramme kombinieren handwerkliche Fähigkeiten mit digitaler Prozesssteuerung, um dem Fachkräftemangel entgegenzuwirken. Energieeffizienzförderungen helfen Webereien, den Gasverbrauch in Färbereien zu senken.

Spanien ist der am schnellsten wachsende Markt mit einer erwarteten CAGR von 5,8 % bis 2031. Staatliche Anreize fördern die Rückverlagerung von Zuschnitt und Näherei aus Nordafrika, während EU-Wiederaufbaufonds Maschinenaufrüstungen subventionieren. Die Nähe zu Marokko und Tunesien ermöglicht flexible Beschaffung, und spanische E-Commerce-Marken verlassen sich auf lokale Webereien, um Mikrokollektionen innerhalb von Tagen aufzufüllen. Textilcluster in Katalonien und Valencia erproben auch Nahinfrarot-Sortierlinien für Nachverbraucherabfälle.

Italien behält eine beherrschende Stellung bei Luxus- und technischen Stoffen. Webereien in der Lombardei liefern Premium-Hemdstoffe und Merino-Strickwaren, während sich Venetien auf Kohlefaser-Prepregs für die Luft- und Raumfahrt konzentriert. Patentanmeldungen überstiegen 2024 die Zahl von 200, die höchste in Europa. Frankreich kombiniert Erbemodelabels mit Vliesstoffinnovation und dominiert den Flachsanbau, wobei es an Webereien in Belgien und den Niederlanden exportiert. BENELUX-Länder zeichnen sich durch Spunbond- und Kreislaufwirtschaftspiloten aus, während nordische Unternehmen holzbasierte Fasern erproben. Mittel- und osteuropäische Länder bieten kostengünstige Webkapazitäten, stehen aber vor Fachkräftemangel und Energievolatilität.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert; die zehn größten Hersteller halten zusammen weniger als 30 % Anteil, was dem europäischen Textilmarkt ein niedriges Konzentrationsprofil verleiht. Commodity-Segmente, einfache Bekleidungsstoffe und Standard-Vliesstoffe kämpfen mit schrumpfenden Margen aufgrund asiatischer Importe und Energieschwankungen. Hochleistungsfähige technische Textilien und Luxusstoffe erzielen jedoch Aufschläge aufgrund von proprietärem Know-how und Markenpartnerschaften.

Strategische Schritte konzentrieren sich auf vertikale Integration und zirkuläre Skalierungen. Die Übernahme eines Chemikalienrecycling-Startups durch Lenzing im Jahr 2025 sichert Monoethylenglykol-Einsatzstoffe für Lyocell-Linien. Indorama Ventures erwarb eine spanische Depolymerisationsanlage, die 30.000 Tonnen Polyesterabfall in Pellets von Jungfaserqualität umwandeln kann, und sichert so Recyclinganteil für europäische Garne. Freudenberg arbeitete mit einem deutschen OEM zusammen, um Aramid-Vliesstoff-Batteriegehäuse zu entwickeln, mit dem Ziel einer Gewichtsreduzierung von 25 % gegenüber Stahl.

Disruptoren greifen Nischen an. Startups für enzymatisches Recycling versprechen Depolymerisation bei niedrigeren Temperaturen. Digitale Strickplattformen nehmen Bestellungen ab 100 Metern an und reduzieren das Lagerrisiko für Modelabels. Schweizer Forschungskooperationen produzieren leitfähige Garne, die biometrische Sensoren in Kleidungsstücke einbetten, und erschließen medizinische und Sportbekleidungskanäle. Compliance-Bereitschaft ist ebenfalls ein Wettbewerbshebel: Webereien, die Digitale Produktpass-Datenschichten und KI-Sortierung vor den Abfallregeln von 2025 implementieren, werden Lieferverträge gewinnen, während Nachzügler das Risiko der Disqualifikation eingehen.

Führende Unternehmen der europäischen Textilindustrie

Lenzing AG

Freudenberg Performance Materials

Indorama Ventures (M&G Fibras Europe)

Albini Group

Marzotto Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Lenzing stellte 163 Millionen USD bereit, um in Österreich 50.000 Tonnen Tencel-Lyocell-Kapazität hinzuzufügen und dabei eine 99-prozentige Lösungsmittelrückgewinnung zu integrieren.

- Dezember 2025: Freudenberg kooperierte mit einem deutschen Automobilhersteller bei aramidbewehrten Vliesstoffen für Batteriegehäuse von Elektrofahrzeugen.

- November 2025: Indorama Ventures erwarb eine spanische Chemikalienrecyclinganlage, die 30.000 Tonnen Polyesterabfall in Pellets von Jungfaserqualität umwandelt.

- Oktober 2025: Albini Group startete eine Blockchain-RĂĽckverfolgbarkeitsplattform, die mit dem Digitalen Produktpass abgestimmt ist.

- September 2025: Marzotto rĂĽstete die Wollspinnerei in Italien mit Automatisierung auf, die den Energieverbrauch um 30 % senkt.

Berichtsumfang des Europa Textilmarktes

Der Textilmarkt umfasst den gesamten Prozess von der Entwicklung und Produktion bis zur Verarbeitung, Herstellung und dem Vertrieb von Textil- und Gewebematerialien. Er beinhaltet das Entwerfen und Herstellen von Garn, Kleidung und Bekleidung. Rohstoffe, einschließlich solcher aus chemischen Quellen, können natürlicher und synthetischer Natur sein.

Der europäische Textilmarkt ist nach Anwendungstyp, Materialtyp, Prozesstyp und Region segmentiert. Nach Anwendungstyp ist der Markt in Bekleidung, Industrie-/Technische Anwendungen und Haushaltsanwendungen segmentiert. Nach Materialtyp ist der Markt in Baumwolle, Jute, Seide, Synthetikfasern und Wolle segmentiert. Nach Prozesstyp ist der Markt in Webgewebe und Vliesstoff segmentiert. Nach Region ist der Markt in Deutschland, Frankreich, Italien, Spanien, das Vereinigte Königreich und den Rest Europas segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Mode und Bekleidung |

| Industrie- und Technische Textilien |

| Haus- und Heimtextilien |

| Medizinische und Gesundheitstextilien |

| Automobil- und Transporttextilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlefaser, Polyethylen mit ultrahohem Molekulargewicht)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spinnvlies (Spunbond / Meltblown) |

| Trockengelegt wasserstrahlverfestigt | |

| Nassgelegt | |

| Nadelgestanzt | |

| 3D-Weben und Abstandsgewebe |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest Europas |

| Nach Anwendung | Mode und Bekleidung | |

| Industrie- und Technische Textilien | ||

| Haus- und Heimtextilien | ||

| Medizinische und Gesundheitstextilien | ||

| Automobil- und Transporttextilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlefaser, Polyethylen mit ultrahohem Molekulargewicht)) | ||

| Nach Prozess / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spinnvlies (Spunbond / Meltblown) | |

| Trockengelegt wasserstrahlverfestigt | ||

| Nassgelegt | ||

| Nadelgestanzt | ||

| 3D-Weben und Abstandsgewebe | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Europa Textilmarkt im Jahr 2026?

Die Größe des Europa Textilmarktes erreichte im Jahr 2026 193,12 Milliarden USD.

Welche CAGR wird für europäische Textilien bis 2031 erwartet?

Der Gesamtmarkt soll zwischen 2026 und 2031 mit einer CAGR von 7,05 % wachsen.

Welches Segment wächst innerhalb der europäischen Textilien am schnellsten?

Industrie- und technische Textilien sollen mit einer CAGR von 6,15 % wachsen und damit die Bekleidung ĂĽbertreffen.

Welches Rohmaterial fĂĽhrt beim Marktanteil?

Synthetikfasern dominieren mit einem Anteil von 53,96 %, angefĂĽhrt von Polyester.

Welches EU-Land ist der größte Beitragszahler nach Umsatz?

Deutschland trug 2025 dank seines Automobilclusters 25,45 % des regionalen Umsatzes bei.

Welche regulatorische Änderung wirkt sich am stärksten auf die Kreislaufwirtschaftsziele aus?

Die verpflichtende getrennte Sammlung von Textilabfällen in der EU-27 ab Januar 2025 treibt Investitionen in die Recyclinginfrastruktur an.

Seite zuletzt aktualisiert am: