Marktgröße und Marktanteil des europäischen Kühlgütertransports

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

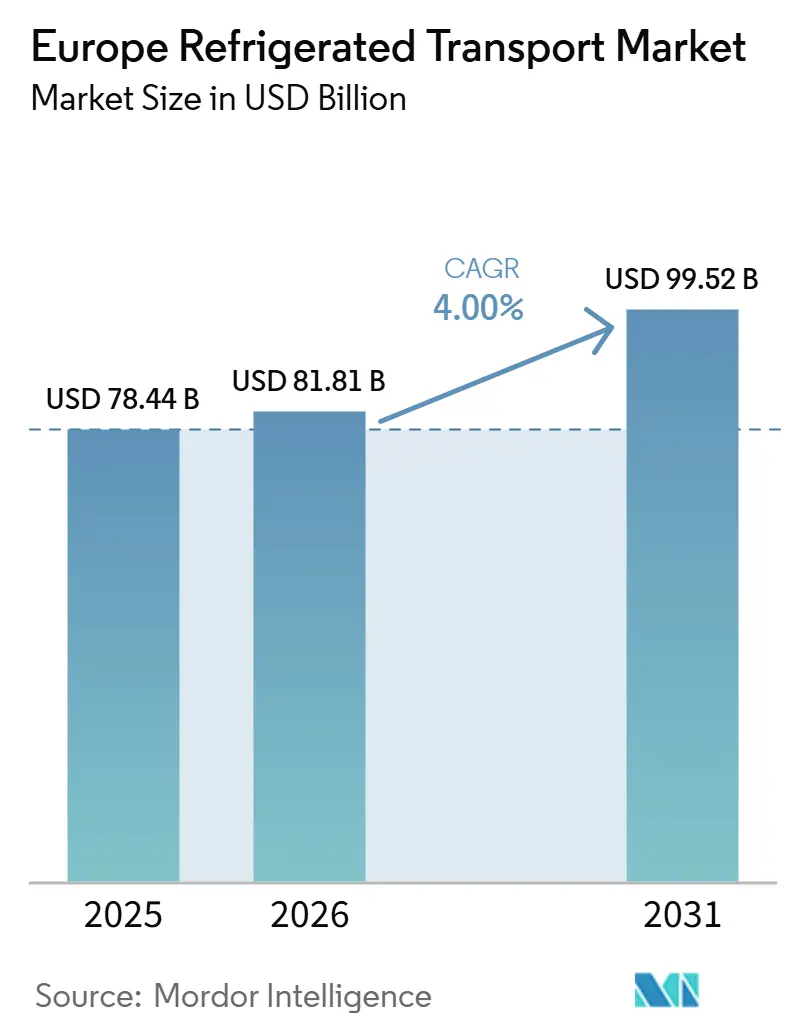

| Marktgröße im Basisjahr (2025) | 78.44 Milliarden US-Dollar |

| Marktgröße (2026) | 81.81 Milliarden US-Dollar |

| Marktgröße (2031) | 99.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kühlgütertransportmarkts von ����������

Die Marktgröße des europäischen Kühlgütertransports wird voraussichtlich 78,44 Milliarden USD im Jahr 2025, 81,58 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 99,52 Milliarden USD erreichen, mit einer CAGR von 4,0 % von 2026 bis 2031.

Die gestiegene Nachfrage nach präziser Temperaturkontrolle in der Pharma- und Mahlzeitenkit-Logistik, verbunden mit den Netto-Null-Verpflichtungen des Einzelhandels, verändert die Flottenspezifikationen und die Routenplanung grundlegend. Echtzeit-IoT-Transparenz entwickelt sich von einem Nischenmerkmal zu einer betrieblichen Grundvoraussetzung, während Wasserstoff-Brennstoffzellen-Prototypen auf Dekarbonisierungswege für den Fernverkehr hinweisen. Betreiber jonglieren mit Spitzenstunden-Stromtarifen, die die Kosten für elektrische Kühlfahrzeuge in die Höhe treiben, sowie mit EU-F-Gas-Quoten, die den Wechsel zu natürlichen Kältemitteln beschleunigen. Diese strukturellen Belastungen katalysieren die Konsolidierung, da Skalierbarkeit entscheidend wird, um Technologie-Upgrades zu finanzieren und vielfältige Verladeranforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

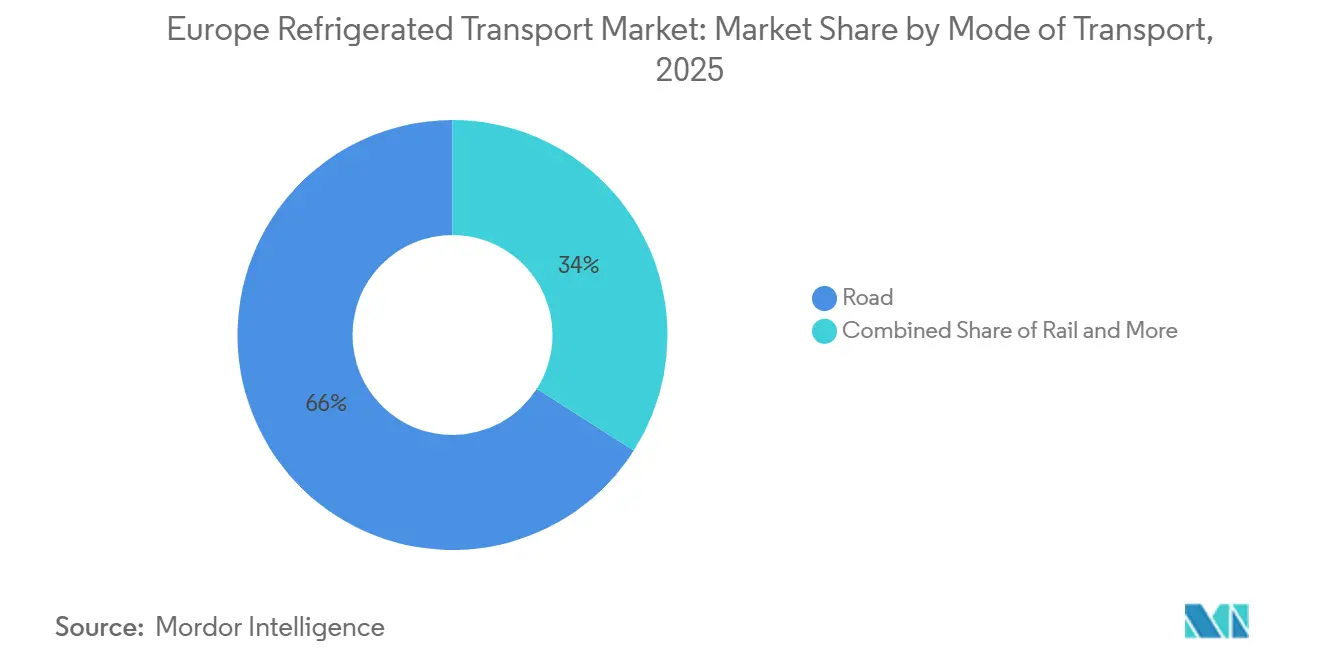

- Nach Transportmodus entfiel auf den ���ٰ���ß��ntransport im Jahr 2025 ein Marktanteil von 65,97 % am europäischen Kühlgütertransportmarkt, während der Luftfrachtbereich bis 2031 mit einer CAGR von 7,66 % wächst.

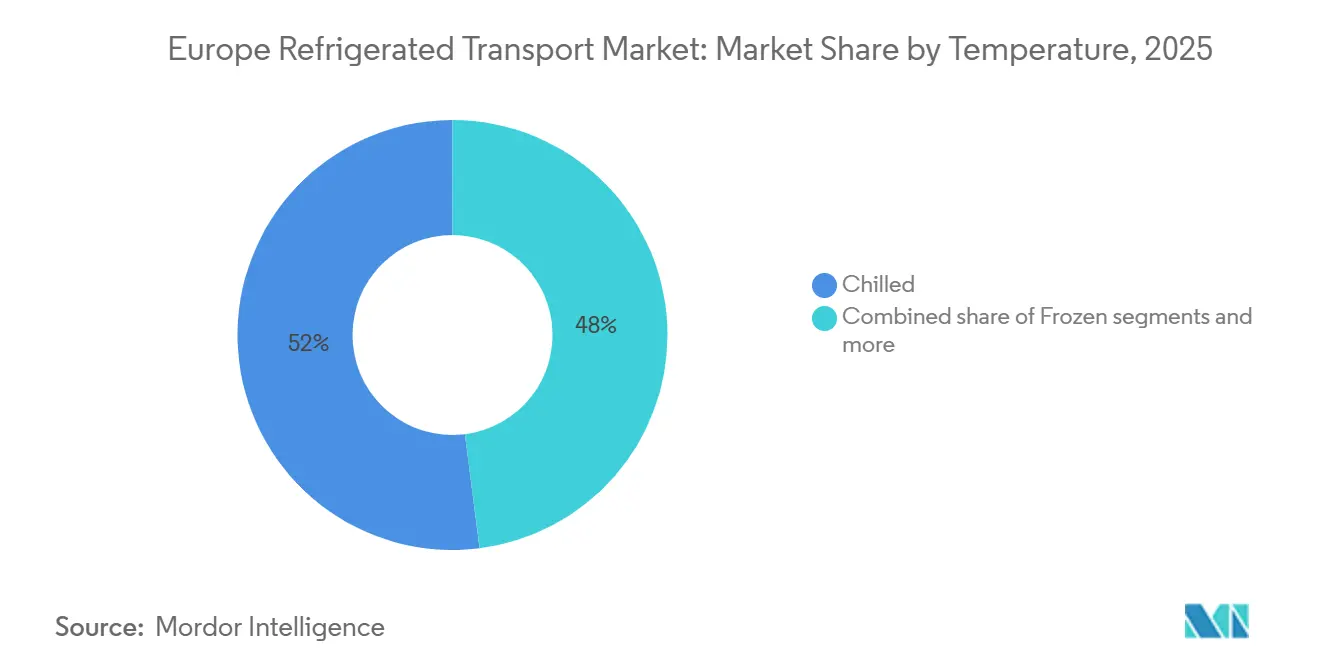

- Nach Temperaturbereich erfasste das Kühlsegment im Jahr 2025 einen Umsatzanteil von 52,00 %; der Tiefkühl- und Ultra-Niedrigtemperaturbereich soll bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 28,96 % der Marktgröße des europäischen Kühlgütertransports, und der Pharmabereich wächst bis 2031 mit einer CAGR von 8,79 %.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 18,02 % am europäischen Kühlgütertransportmarkt; Polen verzeichnet die höchste prognostizierte CAGR von 6,12 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kühlgütertransportmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IoT-gestützte lückenlose Kühlkettentransparenz | +0.7% | Deutschland, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Auffrischungsimpfkampagnen als Treiber pharmazeutischer Warenströme | +0.9% | Deutschland, Belgien, Frankreich | Mittelfristig (2–4 Jahre) |

| Boom bei Mahlzeitenkits und Kochboxen-Abonnements | +0.5% | Städtisches Westeuropa | Mittelfristig (2–4 Jahre) |

| Netto-Null-Ziele des Einzelhandels beschleunigen die Flottenelektrifizierung | +0.6% | Nordeuropa bis Südeuropa | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Brennstoffzellen-Aggregate für die Trailer-Kühlung | +0.4% | Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Liberalisierte grenzüberschreitende Schienenwege für temperaturgeführten intermodalen Verkehr | +0.5% | Transeuropäische Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

IoT-gestützte lückenlose Kühlkettentransparenz

5G-vernetzte Sensoren übertragen nun Temperatur-, Feuchtigkeits- und Standortdaten über ���ٰ���ß��n-, Schienen-, See- und Lufttransportstrecken und reduzieren Temperaturabweichungsvorfälle bei Flotten, die Plattformen wie Carriers Lynx Fleet einsetzen, um bis zu 35 %.[1]„Lynx Fleet Telematik,” Carrier Transicold, carrier.com Versicherungsunternehmen belohnen dokumentierte Transparenz mit Prämienrabatten von 10–15 %, was die Rendite der Technologieausgaben verbessert. Die europäischen Guten Vertriebspraxis-Regeln für Arzneimittel schreiben eine kontinuierliche Überwachung vor und treiben die IoT-Nutzung über frühe Anwender hinaus. Trailer-Hersteller integrieren Telematik bereits im Werk, wie der Kauf des Atlantis Global Systems durch Schmitz Cargobull belegt, das Tracking-Hardware in neue Kühlfahrzeuge einbettet. Auf Sensordatenströmen basierende prädiktive Analysen melden nun Kompressorfehler, bevor das Frachtrisiko eskaliert, und reduzieren ungeplante Ausfallzeiten um etwa ein Viertel.

Auffrischungsimpfkampagnen als Treiber pharmazeutischer Warenströme

Anhaltende COVID-19- und Influenza-Auffrischungsprogramme sowie ein Anstieg temperatursensitiver Biologika halten die 2–8 °C-Transportwege nahezu ausgelastet. DHL hat GDP-zertifizierte Hubs in ganz Europa ausgebaut und validierte Lagerbereiche hinzugefügt, um Mehrtemperatur-Umschläge während des Transports zu unterstützen. Hochwertige GLP-1-Medikamente für Diabetes- und Adipositastherapie werden unter verstärkten Rückverfolgungsprotokollen transportiert, was Premiumfrachtpreise rechtfertigt. Die modale Diversifizierung nimmt zu; stabile Produkte verlagern sich auf See- oder Schienentransport, um Emissionen zu senken, während Zell- und Gentherapien aus Geschwindigkeitsgründen in Luftkorridoren verbleiben. Wiederverwendbare Verpackungen mit eingebetteten Datenloggern gewinnen an Bedeutung, reduzieren Abfall und senken die Gesamtverpackungskosten bei mehrfacher Nutzung um fast die Hälfte.

Boom bei Mahlzeitenkits und Kochboxen-Abonnements

Städtische Verbraucher bevorzugen vorhersehbare Heimlieferfenster, was dichte, kurzstreckige Zustellrouten erzeugt, die die Produktivität von Kühlfahrzeug-Assets optimieren. Überlebende E-Lebensmittelplattformen betreiben Dunkelläger, die innerhalb von 3–5 km von Kundenclustern positioniert sind und täglich mehrere Kühlnachfüllungen erfordern. Belgiens Dominanz bei Tiefkühlgemüseexporten speist Abonnementmenüs und fördert eine hohe Rückfrachtauslastung auf Benelux-zu-Metro-Strecken.[2]„Handelsstatistiken für Tiefkühlgemüse,” CBI, cbi.eu Einzelhändler übernehmen nun mehr ihrer Kühlkette intern, um die Frische zu sichern, und eröffnen Vertragsopportunitäten für Spediteure, die dedizierte Elektroflotten anbieten. Abonnementmodelle reduzieren auch Verderb, wobei Betreiber 20–30 % weniger Lebensmittelverschwendung als im traditionellen Einzelhandel melden.

Netto-Null-Ziele des Einzelhandels beschleunigen die Flottenelektrifizierung

Supermarktgruppen haben Fristen für emissionsfreie Lieferungen zwischen 2030 und 2040 festgelegt, was die Diesel-Ausstiegszeitpläne verkürzt. Deutschland subventioniert bis zu 40 % der Kosten für Depot-Ladestationen und senkt damit die Kapitalhürden für Spediteure. Die Verordnung über die Infrastruktur für alternative Kraftstoffe verpflichtet zur Einrichtung von Hochleistungsladepools alle 60 km auf Kernkorridoren bis 2030 und schafft damit Netzwerksicherheit für frühe Anwender. Fahrzeughersteller wie Volvo und Daimler haben 550 Millionen USD (500 Millionen EUR) gebündelt, um 1.700 öffentliche Ladestationen einzurichten, die private Depotinstallationen ergänzen. Batteriepakete wie Thermo Kings E-COOLPAC können 10 t CO₂ pro Lkw jährlich einsparen und stärken damit den betriebswirtschaftlichen Nutzen der Flotte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spitzenstunden-Stromtarife erhöhen die Betriebskosten elektrischer Kühlfahrzeuge | -0.6% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| EU-F-Gas-Quotenkürzungen erhöhen die Preise für Kältemittel mit niedrigem Treibhauspotenzial | -0.8% | Gesamte Europäische Union | Mittelfristig (2–4 Jahre) |

| Mangel an ADR-qualifizierten Technikern für Lithiumbatterie-Kühlfahrzeuge | -0.4% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Palettenstandard-Inkompatibilitäten verursachen Leerfahrten in der Rücklogistik | -0.3% | Grenzüberschreitende Strecken zwischen dem Vereinigten Königreich und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

EU-F-Gas-Quotenkürzungen erhöhen die Preise für Kältemittel mit niedrigem Treibhauspotenzial

Die Verordnung 2024/573 reduziert die Verfügbarkeit von Fluorkohlenwasserstoffen bis 2027 um fast 88 % und bis 2030 um 95 %, was die Preise für R452A auf rund 49 USD pro kg (45 EUR) gegenüber 6–17 USD für natürliches CO₂ oder Propan treibt. Betreiber sehen sich mit Nachrüstkosten von 16.000–37.000 USD pro Lkw konfrontiert, um konforme Systeme einzuführen. Carrier hat Aufschläge eingeführt, um die stark gestiegenen Inputkosten auszugleichen, verspricht jedoch eine um 89 % geringere Klimawirkung mit Kältemitteln der nächsten Generation. Die Kapitalbelastung trifft kleine Spediteure mit älteren Flotten am härtesten.[3]Europäische Kommission, „Energiepreise und Tarife,” europa.eu

Hohe Kraftstoff- und Energiepreise

Der Dieselpreis in Deutschland wird voraussichtlich bis 2025 zwischen 1,37–1,83 EUR pro Liter (1,58–2,11 USD) schwanken und die Margen belasten. Die Umstellung der Eurovignette von Zeit- auf Entfernungsgebühren wird die Mautgebühren für Diesel-Lkw nahezu verdoppeln und CO₂-Gebühren einführen, was die Elektrifizierung beschleunigt. Kühlkettenbetreiber tragen eine doppelte Energiebelastung: Traktionskraftstoff und Kühlstrom, was die Anfälligkeit gegenüber Preisschwankungen erhöht. Südeuropäische Flotten berichten von Kostensteigerungen, die 2,5 % des Lebensmittelsektor-BIP entsprechen, was die Existenz kleiner Spediteure gefährdet. Emissionsfreie Lkw genießen bis 2026 vorübergehende Mautbefreiungen, doch hohe Anschaffungspreise und ein spärliches Ladenetz verlangsamen die Marktdurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Intermodalität stellt die ���ٰ���ß��ndominanz auf die Probe

Der ���ٰ���ß��ntransport erfasste im Jahr 2025 einen Marktanteil von 65,97 % am europäischen Kühlgütertransportmarkt, gestützt durch flexiblen Tür-zu-Tür-Service für Lebensmitteleinzelhandels- und Pharmaspediteure. Fahrermangel – etwa 426.000 offene Stellen Anfang 2025 – und stark steigende Mautgebühren erodieren Kostenvorteile, doch eingebettete Telematik und ausgeweitete Direktlieferrouten machen Lkw unverzichtbar. Schiene und See gewinnen Marktanteile, wo Kohlenstoffziele streng sind; der Brenner-Basistunnel soll die tägliche Zugkapazität des Korridors nach vollständiger Inbetriebnahme um mehr als 50 % erhöhen (bis zu 400 Züge pro Tag) und gefrorene Proteinströme von Nordseehäfen zu italienischen Einzelhändlern anziehen. Der Luftfrachtbereich, der mit einer CAGR von 7,66 % wächst, transportiert hochwertige Biologika, die Premiumfrachtpreise rechtfertigen, insbesondere aus Pharmazentren in Frankfurt und Basel. Der Aufstieg von Schutzatmosphären-Kühlfahrzeugen auf Kurzseestrecken entlastet auch überlastete ���ٰ���ß��n und verlängert die Haltbarkeit von Zitrusfrüchten und Beeren um eine zusätzliche Woche.

Die relative Marge des ���ٰ���ß��ntransports verengt sich, da sich die Dynamik von Strom und Diesel auseinander entwickelt. Batterie-Lkw eignen sich hervorragend für Milchtouren unter 250 km, kämpfen jedoch bei Langstrecken mit Nutzlasteinbußen, während Wasserstoffprototypen auf die Hamburg-München-Achse abzielen. Flottenoperatoren sichern sich durch Dual-Fuel-Strategien ab und kombinieren batteriebetriebene Last-Mile-Transporter mit Flüssiggas-Fernverkehrstraktoren, um Emissionsgrenzen einzuhalten, ohne auf Reichweite zu verzichten. Intermodale Anbieter vermarkten CO₂-Einsparungen von bis zu 75 % gegenüber reinen Lkw-Lieferungen – eine überzeugende Zahl für Einzelhändler, die über Scope-3-Fortschritte berichten. Da der Wert von Transparenz steigt, gewinnen Spediteure, die IoT-Telemetrie über Lkw-, Schienen- und Schiffsstrecken integrieren, neue Ausschreibungen von Biowissenschaftsverladern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturkontrolle: Kühlgut-Hegemonie trifft auf kryogenen Aufschwung

Kühlgut (0–5 °C) führte im Jahr 2025 mit einem Anteil von 52,00 % am europäischen Kühlgütertransportmarkt und versorgte Milchprodukt-, Fleisch- und Frischwarenströme in städtische Verteilzentren. Betreiber rüsten Trailer mit Mehrkompartiment-Systemen aus, um verschiedene Temperaturbereiche auf einer einzigen Route zu bedienen und die Raumnutzung zu maximieren. Trotz der Dominanz ist das Kühlgutwachstum stetig statt spektakulär, während Tiefkühl- und Ultra-Niedrigtemperatursegmente bis 2031 eine CAGR von 7,32 % verfolgen. Kryologistik für Zell- und Gentherapien bei unter -150 °C erzielt Preise, die 5.500 USD pro Sendung übersteigen können, und verleitet Spediteure dazu, Trockenversandflotten hinzuzufügen und in redundante Überwachung zu investieren. UPS erweiterte die Kryolagerung in Deutschland nach der Integration von Frigo-Trans und richtete Assets auf Europas wachsende Pipeline für fortschrittliche Therapien aus.

Natürliche Kältemittel wandern in allen Bereichen von der Nische in den Mainstream. CO₂-Systeme zeigen überlegene Wärmetauschleistung bei Ultra-Niedrigtemperaturanwendungen, während Propaneinheiten 10–15 % Energieeinsparungen bei Kühllasten erzielen. Die EU-F-Gas-Kurve beschleunigt Nachrüstzyklen, aber die Gesamtbetriebskosten sinken, sobald Käufe von Kältemitteln mit hohem Treibhauspotenzial entfallen. Mahlzeitenkit-Anbieter priorisieren Kühlpräzision und fordern eine Varianz von ±0,5 °C, um Haltbarkeit und Verbrauchervertrauen zu erhalten. Auf der Tiefkühlseite verlassen sich Gemüseexporteure in Belgien auf Schockfrostkapazitäten in der Nähe von Hafenclustern und laden dann Schutzatmosphären-Container, die die Textur auf Schienenwegen nach Mitteleuropa erhalten. Doppelverdampfungstechnologie ermöglicht es einem einzigen Kühlfahrzeug nun, zwischen -25 °C- und +2 °C-Zonen zu wechseln, was gemischte Erfüllungsmodelle unterstützt und Leerfahrten drastisch reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pharmalogistik überholt konventionelle Lebensmittelwarenströme

Lebensmittel und Getränke machten im Jahr 2025 28,96 % der Marktgröße des europäischen Kühlgütertransports aus, dominiert von konsolidierten Einzelhändlern, die Fleisch und Milchprodukte unter verschärften Tierschutzregeln beziehen. Der Margendruck ist hoch und veranlasst Supermarktgruppen, langfristige Transportverträge neu zu verhandeln und kollaborative Eingangslogistikkonzepte zu testen, die Teilladungen reduzieren. Pharmazeutika und Biowissenschaften, die bis 2031 mit einer CAGR von 8,79 % wachsen, sind auf dem Weg, das traditionelle Lebensmittelwachstum zu übertreffen. 95 % der europäischen Arzneimittel erfordern nun ein gewisses Maß an Temperaturkontrolle, und Branchenprognosen gehen davon aus, dass Biologika bis 2030 60 % der neuen Arzneimittelzulassungen ausmachen werden. DHLs Ausbau von GDP-Hubs in Leipzig und Mailand verdeutlicht die Kapitalintensität und Zertifizierungstiefe, die von Verladern gefordert wird.

Chemische Zwischenprodukte und Spezialwerkstoffe werden stetig unter Umgebungs- oder Kühlbedingungen transportiert und unterstützen die Elektronik- und Klebstoffherstellung. Die Blumenlogistik, die in den Niederlanden konzentriert ist, steht im Wettbewerb mit aufkommenden Innenfarmen, die Lieferketten verkürzen, doch Muttertagsspitzen überfluten weiterhin Luftfrachtkorridore. Verlader betten Nachhaltigkeitsklauseln in Ausschreibungen ein und belohnen Spediteure, die verifizierte CO₂-Kennzahlen veröffentlichen. Dies treibt die Portfoliodiversifizierung voran; mehrere Lebensmittelspezialisten fügen pharmaqualifizierte Trailer mit redundanten Stromversorgungen hinzu, um zyklische Schwankungen auszugleichen, während Biowissenschaftsspediteure saubere, hochwertige Technologie- oder Trockengüter als Rückfracht laden, um Leerkilometer zu minimieren.

Geografische Analyse

Deutschland beherrschte im Jahr 2025 18,02 % des Umsatzes des europäischen Kühlgütertransportmarkts, dank seines 263 Milliarden USD (239 Milliarden EUR) schweren Lebensmittelverarbeitungssektors und seiner Stellung als viertgrößter globaler Pharmahersteller.[4]„Deutsche Lebensmittelverarbeitungsindustrie,” Food Export Association, foodexport.org Die zentrale Lage entlang des Rhein-Donau-Korridors ermöglicht dichte Routennetzwerke in die Benelux-Länder, nach Italien und nach Osteuropa. Jüngste Investitionen, wie DACHSERs 48,4 Millionen USD (44 Millionen EUR) schwere Anlage in Unna mit 22.000 Palettenstellplätzen, stärken den Infrastrukturvorsprung. Das Land führt bei der Einführung von Elektro-Lkw nach der Subventionierung von Depot-Ladestationen und Megawatt-Pilotprojekten auf Autobahnen, obwohl eine Lücke von 70.000 Fahrern Kapazitätsengpässe droht.

Polen verzeichnet die schnellste Expansion mit einer CAGR von 6,12 % bis 2030, gestützt durch Auftragsproduktion in der Lebensmittelkonservierung und bei Generika. Die Strecke Warschau–Duisburg hielt das Volumen Anfang 2025 trotz allgemeiner Frachtflaute aufrecht, was auf einen robusten Ost-West-Handel hindeutet. Das EU-finanzierte Rail-Baltica-Projekt wird die Transitzeiten im Baltikum um ein Viertel verkürzen und die Nutzung von temperaturgeführtem intermodalem Verkehr steigern. Der globale Kühllagergigant Lineage hat Kapazitäten außerhalb Warschaus hinzugefügt und signalisiert damit langfristiges Vertrauen in den Korridor.

Frankreich bleibt ein Schwergewicht, das sowohl den inländischen Lebensmitteleinzelhandel als auch grenzüberschreitende Pharmaströme über den Ärmelkanal bedient, doch Inflation und Arbeitsdruck komprimieren die Margen. Italien und Spanien profitieren von Mittelmeer-Frischwarenexporten, obwohl beide mit alternden Fahrerpools konfrontiert sind – 45 % bzw. 50 % der Spediteure sind über 55 Jahre alt. Das Vereinigte Königreich kämpft weiterhin mit post-Brexit-Grenzreibungen, die die Abfertigungszeit für verderbliche Waren um bis zu 20 Stunden verlängern, die Palettenausrichtung erschweren und die Haltbarkeit um ein Fünftel verkürzen. Niederländische Spediteure berichten von Zurückhaltung bei der Bedienung britischer Märkte, bis Verwaltungsreformen greifen.

Wettbewerbslandschaft

Der europäische Kühlgütertransportmarkt ist mäßig fragmentiert, aber bedeutende Transaktionen zeichnen die Rangliste neu. DSV schloss im April 2025 eine Übernahme von DB Schenker im Wert von 15,7 Milliarden USD (14,3 Milliarden EUR) ab und steigerte den kombinierten Umsatz auf 43,2 Milliarden USD, was der Gruppe eine unübertroffene gesamtkontinentale Dichte verleiht. Die Skalierung ermöglicht höhere Ausgaben für Telematik und Null-Emissions-Pilotprojekte und erhöht die Eintrittsbarrieren für subregionale Spezialisten.

Digitale Frachtnetze sind ebenfalls im Spiel. Sennder übernahm den europäischen ���ٰ���ß��nfrachtbereich von C.H. Robinson für einen nicht genannten Betrag und schuf damit ein Unternehmen mit kombinierten Umsätzen von 1,54 Milliarden USD (1,4 Milliarden EUR), das seine sennOS-Optimierungsmaschine auf 18.000 Kühlfahrzeuge auflegt und Leerkilometer um etwa ein Sechstel reduziert. Telematikintegration unterscheidet asset-leichte Makler von Spot-Märkten für Standardgüter, und Investoren belohnten Lineage Logistics mit einem Börsengang im Wert von 4,4 Milliarden USD, der Kühllagerzukäufe in Städten der zweiten Reihe finanziert.

Etablierte Temperaturkontrollspezialisten verteidigen ihren Marktanteil durch Servicebreite. STEF betreibt 283 Mehrtemperaturdepots und erzielte 2024 einen Umsatz von 5,3 Milliarden USD (4,8 Milliarden EUR), ein Plus von 8,1 % gegenüber dem Vorjahr, unterstützt durch proprietäre Last-Mile-Plattformen. Schmitz Cargobull, Europas größter Kühltrailer-Hersteller, erwarb das Telematikunternehmen AGS und erweiterte seinen Standort in Vreden, um die Logistikemissionen um 150 t jährlich zu senken. Freie Nischen verbleiben bei Wasserstoff-Kühlfahrzeugen und Ultra-Niedrigtemperatur-Pharmakorridoren – Bereiche, in die agile Neueinsteiger noch eindringen können, bevor die Konsolidierung weiter voranschreitet.

Marktführer im europäischen Kühlgütertransport

DFDS Logistics

STEF Group

Lineage Logistics

Girteka Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lineage veröffentlichte seine „2026 Cold Chain Insights Survey” und kündigte gleichzeitig einen strategischen Vorstoß an, KI, prädiktive Analysen und automatisierte Lagerrobotik in seinem umfangreichen europäischen Netzwerk einzusetzen. Angesichts steigender geopolitischer Zölle und schwankender Nachfrage nach Tiefkühlkost in Europa positioniert sich Lineage als hochtechnologischer 3PL-Partner, indem es verbesserte Echtzeittransparenz und flexible Lagerlösungen anbietet, um europäischen Lebensmittel- und Getränkeherstellern beim Aufbau von Lieferkettenresilienz zu helfen.

- Februar 2026: DHL erweiterte sein dediziertes Luftfracht-Kühlkettennetzwerk unter der Marke „DHL Health Logistics” erheblich. Das Unternehmen führte einen dedizierten Boeing-777-Frachter ein, um wichtige europäische Pharmahubs direkt mit dem US-Mittleren Westen zu verbinden. Dieser strategische Schritt zielt darauf ab, zuverlässige, temperaturgeführte Kapazitäten für zeitkritische Biologika und Zelltherapien zu sichern und die Abhängigkeit von kommerziellem Passagier-Bauchfrachtraum zu reduzieren – als Teil von DHLs umfassenderer globaler Investition von 2 Milliarden EUR (2,36 Milliarden USD) in die Gesundheitslogistik.

- Dezember 2025: In Partnerschaft mit Volvo Trucks und mit Unterstützung des britischen Ministeriums für Verkehr/Innovate UK setzte DFDS erfolgreich schwere Elektro-Lkw speziell für den Kühlgütertransport auf den Shetlandinseln, Vereinigtes Königreich, kommerziell ein. Die Initiative bewies die betriebliche Machbarkeit emissionsfreier Kühllogistik über lange Strecken in rauen nordeuropäischen Klimabedingungen und ebnete den Weg für eine breitere Flottenelektrifizierung im gesamten Netzwerk.

- September 2025: STEF Group schloss erfolgreich die Übernahme von Christian Cavegn AG ab, einem der etabliertesten Logistikanbieter der Schweiz in den Segmenten Frisch-, Tiefkühl- und Trockenwaren. Die Transaktion integrierte 9 Kühllagerstätten, 450 Mitarbeiter und eine Flotte von rund 400 Kühlfahrzeugen und Sattelaufliegern in die breitere europäische temperaturgeführte Plattform der STEF Group.

Berichtsumfang des europäischen Kühlgütertransportmarkts

| ���ٰ���ß�� |

| Schiene |

| See |

| Luft |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultra-Niedrig (mehr als -20 °C) |

| Lebensmittel und Getränke |

| Pharmazeutika und Biowissenschaften |

| Chemikalien und Spezialwerkstoffe |

| Blumen & Baumschulen |

| Sonstige verderbliche Waren |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Polen |

| Übriges Europa |

| Nach Transportmodus | ���ٰ���ß�� |

| Schiene | |

| See | |

| Luft | |

| Nach Temperatur | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultra-Niedrig (mehr als -20 °C) | |

| Nach Anwendung | Lebensmittel und Getränke |

| Pharmazeutika und Biowissenschaften | |

| Chemikalien und Spezialwerkstoffe | |

| Blumen & Baumschulen | |

| Sonstige verderbliche Waren | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Kühlgütertransportmarkt bis 2031 sein?

Prognosen beziffern ihn auf 99,52 Milliarden USD bis 2031, ausgehend von 78,44 Milliarden USD im Jahr 2025, bei einer CAGR von 4,0 %.

Welcher Transportmodus wächst am schnellsten?

Der Luftfrachtbereich soll bis 2031 mit einer CAGR von 7,66 % wachsen, bedingt durch Biologika- und Zelltherapiesendungen.

Warum ist Deutschland der größte nationale Markt?

Ein 263 Milliarden USD schwerer Lebensmittelverarbeitungssektor und eine dichte Pharmafertigung machen Deutschland zu einem natürlichen Logistikzentrum.

Was treibt die Nachfrage nach Ultra-Niedrigtemperatur-Transport an?

Zell- und Gentherapien, die unter -150 °C gelagert werden müssen, steigern kryogene Sendungen in ganz Europa.

Wie wirken sich die EU-F-Gas-Regeln auf Betreiber aus?

Beschleunigte FKW-Ausstiegspläne treiben die Preise für Kältemittel mit hohem Treibhauspotenzial auf nahezu 49 USD pro kg und drängen Flotten zu natürlichen Alternativen.

Werden Wasserstoff- oder Batterietechnologien emissionsfreie Kühlfahrzeuge dominieren?

Batterien führen heute bei kurzstreckigen städtischen Routen, während Wasserstoff für Langstrecken-Trailer vielversprechend ist, sobald Betankungsnetze ausgereift sind.

Seite zuletzt aktualisiert am: