GrΟΕΟüe und Marktanteil des europΟΛischen Neobanking-Markts

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| MarktgrΟΕΟüe im Basisjahr (2025) | 3.60 Milliarden US-Dollar |

| MarktgrΟΕΟüe (2026) | 4.10 Milliarden US-Dollar |

| MarktgrΟΕΟüe (2031) | 8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.20% CAGR |

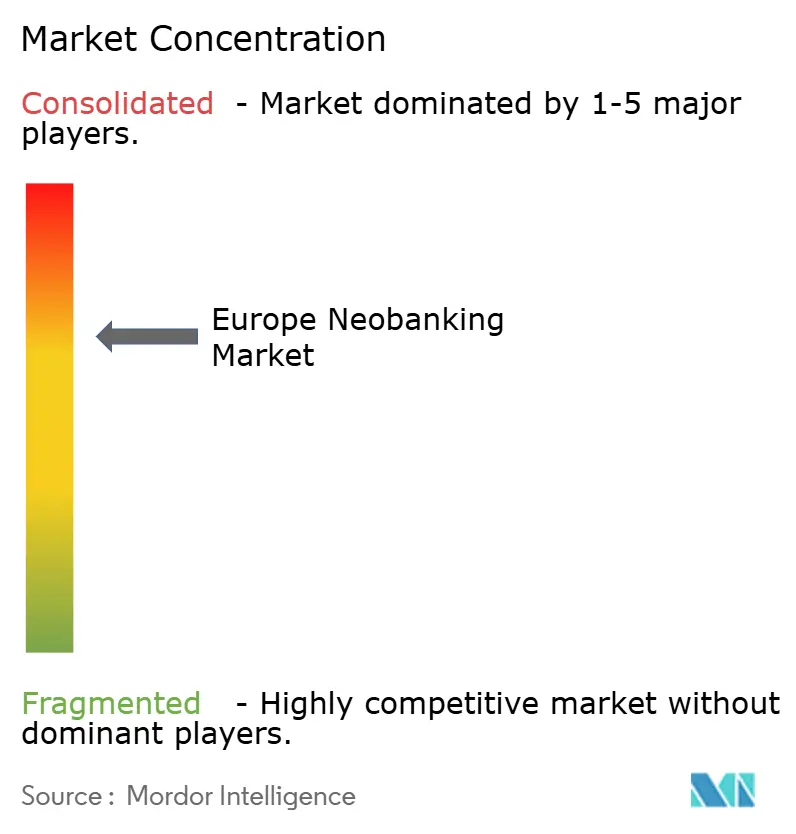

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des europΟΛischen Neobanking-Markts durch ΚΎΝœ’ΐΡήΝΩ

Die GrΟΕΟüe des europΟΛischen Neobanking-Markts wird fΟΦr 2025 auf USD 3,60 Milliarden und fΟΦr 2026 auf USD 4,10 Milliarden geschΟΛtzt und soll bis 2031 USD 8 Milliarden erreichen, mit einer CAGR von 14,20 % von 2026 bis 2031.

Der Finanzierungs- und Adoptionszyklus im Jahr 2026 zeigt eine stetige Expansion, da jΟΦngere BevΟΕlkerungsgruppen zu Mobile-First-Banking-Erlebnissen wechseln, die die Onboarding-Zeit verkΟΦrzen, die GebΟΦhrentransparenz verbessern und eine API-konforme KonnektivitΟΛt ΟΦber tΟΛglich genutzte Apps hinweg bieten. Etablierte Banken erneuern weiterhin ihre Legacy-Kernsysteme, doch cloud-native Herausforderer iterieren schneller bei Produkten, betten Finanzdienstleistungen in Partnerplattformen ein und wandeln Nebenkonten durch Funktionstiefe in primΟΛre Nutzung um. Produkt-Roadmaps konzentrieren sich nun darauf, gewohnheitsmΟΛΟüige App-Interaktionen in Mehrproduktbeziehungen mit Spar-, Kredit- und VersicherungszusΟΛtzen umzuwandeln, die stabile Einnahmen unterstΟΦtzen. Das Gleichgewicht zwischen Wachstum und Kontrolle hat sich verschΟΛrft, da Betrugsrisiken und regulatorische Anforderungen zunehmen und die Wirtschaftlichkeit sowie die operative Disziplin im europΟΛischen Neobanking-Markt prΟΛgen.

Wichtigste Erkenntnisse des Berichts

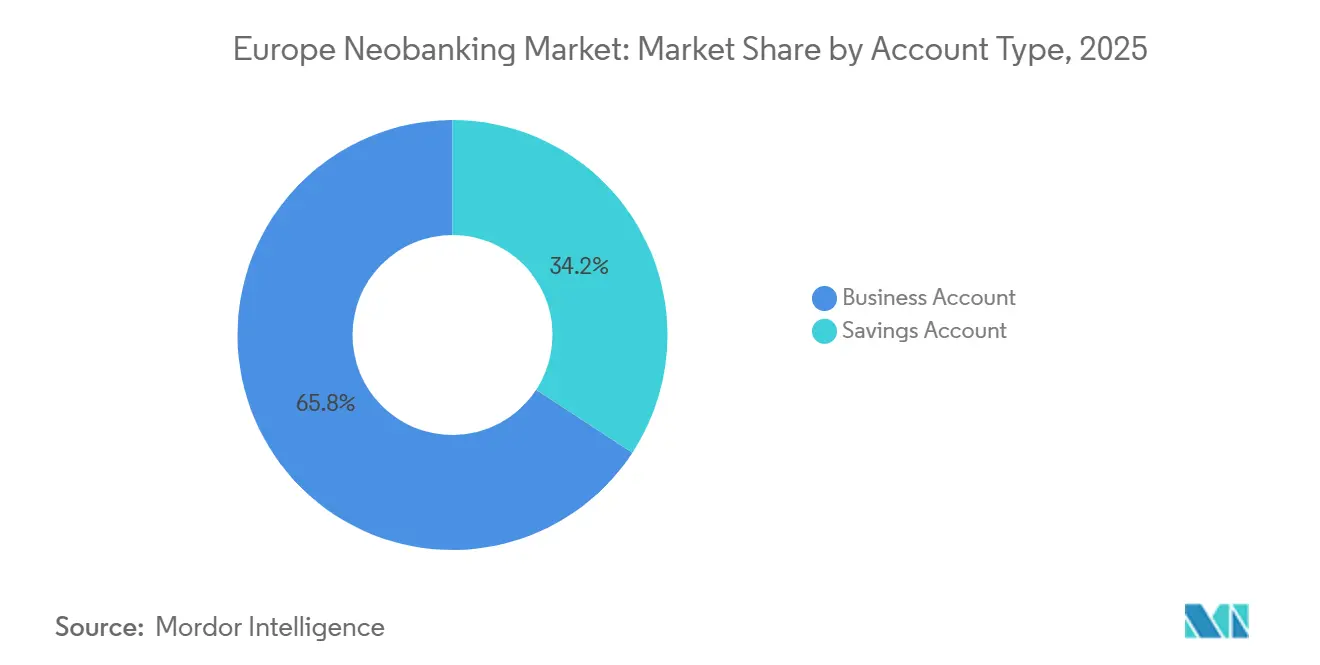

- Nach Kontotyp fΟΦhrten GeschΟΛftskonten mit einem Anteil von 65,78 % am europΟΛischen Neobanking-Markt im Jahr 2025, wΟΛhrend Sparkonten bis 2031 voraussichtlich mit einer CAGR von 41,33 % wachsen werden.

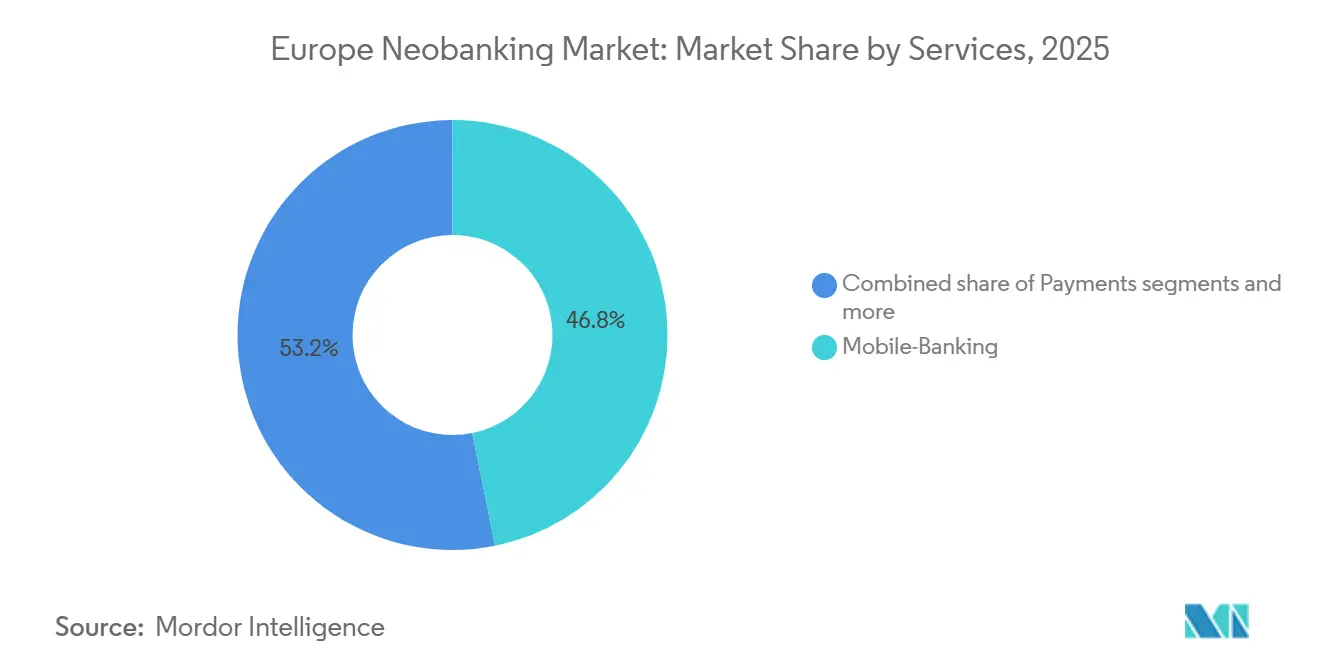

- Nach Dienstleistungen hielt Mobile-Banking im Jahr 2025 einen Anteil von 46,84 % am europΟΛischen Neobanking-Markt, wΟΛhrend Kredite bis 2031 voraussichtlich mit einer CAGR von 43,13 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 68,18 % des europΟΛischen Neobanking-Markts auf Unternehmensanwendungen, wΟΛhrend die private Nutzung bis 2031 voraussichtlich mit einer CAGR von 38,44 % wachsen wird.

- Nach Geografie entfielen im Jahr 2025 27,97 % des europΟΛischen Neobanking-Markts auf das Vereinigte KΟΕnigreich, wΟΛhrend Spanien von 2026 bis 2031 voraussichtlich mit einer CAGR von 34,43 % wachsen wird.

Hinweis: Die MarktgrΟΕΟüen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europΟΛischen Neobanking-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Mobile-Banking-Apps | + 2.8% | EU-weit, am stΟΛrksten im Vereinigten KΟΕnigreich, den Nordics und Spanien | Mittelfristig (2βÄ™4 Jahre) |

| PSD2 und Open-Banking-Mandate | + 3.1% | EU-weit und Vereinigtes KΟΕnigreich | Langfristig (βâΞ 4 Jahre) |

| Digitale Nachfrage der Millennials und Generation Z | + 2.4% | EU-weit, konzentriert in GroΟüstΟΛdten | Langfristig (βâΞ 4 Jahre) |

| SEPA Instant und nationale A2A-Systeme | + 2.6% | EU-weit, die hΟΕchste Akzeptanz in den Niederlanden, Deutschland und Frankreich | Mittelfristig (2βÄ™4 Jahre) |

| Monetarisierung von ZinsertrΟΛgen in einem Hochzinsumfeld | + 1.8% | Kernbereich des Euroraums | Kurzfristig (βâΛ 2 Jahre) |

| Eingebettete Finanzierung und BaaS-Pipelines | + 1.5% | Vereinigtes KΟΕnigreich, Deutschland, Frankreich, Benelux, Nordics | Langfristig (βâΞ 4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Digitale Nachfrage der Millennials und Generation Z

EZB-Umfragen aus dem Jahr 2024 zeigten, dass Erwachsene im Alter von 18 bis 34 Jahren eine deutlich hΟΕhere Bereitschaft zur Nutzung eines digitalen Euro im Vergleich zur AllgemeinbevΟΕlkerung aufwiesen, was eine stΟΛrkere digitale Akzeptanz und Vertrautheit mit rein app-basierten Finanzinstrumenten bei jΟΦngeren BevΟΕlkerungsgruppen unterstreicht. Dieselben Umfragen verknΟΦpften ein hΟΕheres Bildungsniveau und hΟΕhere Einkommensklassen mit einer grΟΕΟüeren Bereitschaft zur Nutzung von digitalem Zentralbankgeld, was darauf hindeutet, dass frΟΦhe Anwender zu BevΟΕlkerungsgruppen tendieren, die auch ein erhΟΕhtes Interesse an digitalen Banking-Funktionen zeigen. Parallel dazu unterstΟΦtzt der Traktionserfolg auf Unternehmensebene den demografischen Wandel: CaixaBank berichtete, dass imagin im Jahr 2025 wesentlich zur Neukundengewinnung in Spanien beigetragen hat und dass die Submarke einen sichtbaren Anteil an GehaltskontoΟΕffnungen bei jΟΦngeren Nutzern erzielte [1]CaixaBank, "CaixaBank gewinnt 390.000 Kunden in Spanien im Jahr 2025," CaixaBank, caixabank.com. Diese Dynamiken unterstΟΦtzen zielgerichtete Funktionssets wie Ausgabenkategorisierung, sofortige Peer-Zahlungen und Kontrollen, die Transparenz gegenΟΦber filialbasierter Beratung priorisieren. Der Kohorteneffekt verankert weiterhin das zukΟΦnftige Wachstum und stΟΛrkt die Breite der AnwendungsfΟΛlle im europΟΛischen Neobanking-Markt.

SEPA Instant und nationale A2A-Systeme stΟΛrken den Kostenvorteil

Die Akzeptanz von Sofortzahlungen in ganz Europa verbessert die Abwicklungsgeschwindigkeit und senkt die StΟΦckkosten fΟΦr Konto-zu-Konto-Transfers, was die Wirtschaftlichkeit von Mobile-First-Angeboten stΟΛrkt, die direkt mit nationalen und paneuropΟΛischen Clearingsystemen verbunden sind. Echtzeit-VerfΟΦgbarkeit und transparente Statusaktualisierungen sind mittlerweile zentrale Kundenerwartungen fΟΦr wiederkehrende Zahlungen, grenzΟΦberschreitende Transfers und Abstimmungen und prΟΛgen das Design von Produkterlebnissen in der gesamten Region. Neobanken betreiben moderne Kernsysteme, die A2A-Transaktionen mit geringer Latenz und minimalen Grenzkosten weiterleiten kΟΕnnen, was verbraucherorientierte Null-GebΟΦhren-Angebote und Unternehmens-Treasury-Tools unterstΟΦtzt. Da die Konto-zu-Konto-Nutzung an der Kasse und bei der Abonnementabrechnung zunimmt, wird die AbhΟΛngigkeit von der traditionellen Kartensystem-Wirtschaft im Einnahmenmix weniger zentral. Diese Zahlungsinfrastrukturen dienen als struktureller Vorteil fΟΦr Herausforderer, wenn sie mit konsistenten Risikokontrollen und ServicequalitΟΛt im europΟΛischen Neobanking-Markt kombiniert werden.

Monetarisierung von ZinsertrΟΛgen in einem Hochzinsumfeld

Privatkundeneinlagen sind die primΟΛre Finanzierungsbasis fΟΦr viele rein digitale Institute in Europa, wobei nationale Garantiesysteme eine Deckung bieten, die das Kundenvertrauen im Jahr 2026 stΟΦtzt [2]EuropΟΛisches Parlament, "Neobanken in Europa: Briefing," EuropΟΛisches Parlament, europarl.europa.eu. Der Zinszyklus, der 2023 seinen HΟΕhepunkt erreichte, ermΟΕglichte es Banken, die variable ZinssΟΛtze und Termineinlagen anbieten, ihre Nettozinsmargen auszuweiten, und obwohl der Lockerungspfad 2024 die Einlagen-Betas komprimierte, unterstΟΦtzten Portfolio-Mix und Preisdisziplin resiliente Margen. Die operative PrioritΟΛt im Jahr 2026 besteht darin, die Einlagentiefe zu stabilisieren und ZuflΟΦsse auf hΟΕher rentierliche VermΟΕgenswerte mit akzeptabler Duration und Risiko zu lenken. Da sich die Bedingungen normalisieren, nutzen Herausforderer zinstragende Produkte als Einstiegspunkt und ermutigen Kunden dann, Abonnementtarife sowie VermΟΕgens- oder Versicherungsprodukte zu ΟΦbernehmen, die die Wechselkosten ΟΦber den Zinssatz hinaus erhΟΕhen. Dieser sequenzielle Ansatz ist zentral fΟΦr nachhaltige StΟΦckkosten im europΟΛischen Neobanking-Markt.

Eingebettete Finanzierung und BaaS-Umsatzpipelines

Banking-as-a-Service ermΟΕglicht es EinzelhΟΛndlern, Softwareanbietern und Plattformen, Konten, Karten, grenzΟΦberschreitende Zahlungen und Kreditvergabe unter ihren eigenen Marken einzubetten, wΟΛhrend sie sich fΟΦr Compliance und Infrastruktur auf lizenzierte Anbieter stΟΦtzen. Wise berichtete, dass Plattformpartnerschaften mittlerweile einen messbaren Anteil am gesamten grenzΟΦberschreitenden Volumen ausmachen, und das Unternehmen bettet weiterhin MehrwΟΛhrungs-Infrastruktur in Partner-Ο•kosysteme ein, was den Bedarf an modularen Finanzdienstleistungen in ganz Europa unterstreicht [3]Wise plc, "H1 GJ26 Ergebnisse," Wise plc, wise.com. Das GeschΟΛftsmodell kombiniert transaktionsbasierte GebΟΦhren, Plattformabonnements, die an die API-Auslastung gebunden sind, und Umsatzbeteiligungen bei Kredit- oder Devisenspreads, was die Einnahmen ΟΦber Kernverbrauchereinlagen und -transfers hinaus diversifiziert. Kapitalanforderungen und Risikogewichtungsregeln prΟΛgen weiterhin den Umfang der bilanziellen AktivitΟΛten, insbesondere dort, wo BaaS-Partner Kreditrisiken einbringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Interbankenentgeltobergrenzen drΟΦcken die Margen | - 1.6% | EU-weit, stΟΛrker ausgeprΟΛgt in kartenabhΟΛngigen MΟΛrkten | Langfristig (βâΞ 4 Jahre) |

| ErhΟΕhte Compliance-Last bei GeldwΟΛschebekΟΛmpfung und Kundenidentifizierung | - 1.3% | EU-weit, verschΟΛrft durch ein neues Regime | Mittelfristig (2βÄ™4 Jahre) |

| Betrug und falsch-positive Meldungen untergraben das Vertrauen | - 0.9% | EU-weit, mit erhΟΕhter Exposition in bestimmten Korridoren | Kurzfristig (βâΛ 2 Jahre) |

| Nebenkontostatus begrenzt die Einlagentiefe | - 1.2% | Kernbereich des Euroraums, wo die Produktbreite begrenzt ist | Langfristig (βâΞ 4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

ErhΟΕhte Compliance-Last bei GeldwΟΛschebekΟΛmpfung und Kundenidentifizierung

EuropΟΛische Finanzinstitute investieren weiterhin stark in die BekΟΛmpfung von FinanzkriminalitΟΛt, wobei Branchendaten zeigen, dass im Jahr 2025 erhebliche Budgets fΟΦr Prozesse zur Kundenidentifizierung, Dokumentenerfassung und regelmΟΛΟüige Ο€berprΟΦfungen bereitgestellt werden, was das Onboarding verlangsamen und die Fixkosten fΟΦr digitale Herausforderer erhΟΕhen kann. Die Technologiemodernisierung schafft zusΟΛtzliche Belastungen, wobei die gemeldeten Projektkosten fΟΦr LΟΕsungen zur GeldwΟΛschebekΟΛmpfung im Jahr 2025 bei rund USD 1,2 Millionen unter Nutzung bestehender Infrastruktur oder USD 1,0 Millionen fΟΦr interne KI-AnsΟΛtze liegen βÄ™ Zahlen, die die InvestitionsprioritΟΛten fΟΦr Banken in der Wachstumsphase prΟΛgen. Das aktualisierte europΟΛische Regime zur BekΟΛmpfung von GeldwΟΛsche und Terrorismusfinanzierung legt klarere Aufsichtserwartungen und unverrΟΦckbare Umsetzungsfristen bis 2027 fest, die verstΟΛrkte Personalausstattung, kontinuierliche Ο€berwachung und DokumentationsfΟΛhigkeiten erfordern. Da diese Anforderungen zunehmen, mΟΦssen Neobanken das sofortige Onboarding aufrechterhalten und gleichzeitig strengere Verifizierungs- und Ο€berwachungsstandards erfΟΦllen, die die Betriebsmodelle belasten. Dieser Druck erhΟΕht den Bedarf an Automatisierung und gut verwalteten Datenpipelines im europΟΛischen Neobanking-Markt.

Nebenkontostatus begrenzt die Einlagentiefe

EZB-Verbraucherforschung zeigt, dass viele Nutzer im Jahr 2024 einen kleinen Anteil eines neuen Geldeingangs digitalem Zentralbankgeld zuweisen wΟΦrden und dass sie BestΟΛnde primΟΛr an monatlichen AusgabenbedΟΦrfnissen messen wΟΦrden, was Verhaltensmuster bei app-basierten Konten widerspiegelt. Dieselben Umfragen zeigen eine PrΟΛferenz fΟΦr die Vorfinanzierung von Wallets mit begrenzten Guthaben, wΟΛhrend nur bei Bedarf von Hauptgirokonten aufgefΟΦllt wird, was die Einlagentiefe fΟΦr rein mobile Anbieter einschrΟΛnkt. Die Analyse des EuropΟΛischen Parlaments warnt, dass Einlagenbasen, die in digitalen KanΟΛlen konzentriert sind, in Stressphasen anfΟΛlliger fΟΦr AbflΟΦsse sein kΟΕnnten, da Kundenbeziehungen in einem Multi-Banking-Kontext weniger persΟΕnlich und preissensibler sind. Dieses Risiko verstΟΛrkt den strategischen Bedarf an Produktbreite in den Bereichen Hypotheken, Altersvorsorge und Investitionen, idealerweise in der App ΟΦber Lizenzen oder Partnerschaften bereitgestellt. Die Banken, die Nutzer von sekundΟΛrer Nutzung zu primΟΛren Beziehungen fΟΦhren, werden tiefere Guthaben und lΟΛngere Lebenszyklen im europΟΛischen Neobanking-Markt aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kontotyp: GeschΟΛftskonten sichern den Marktanteil, Sparkonten verzeichnen starkes Wachstum

GeschΟΛftskonten fΟΦhrten das Segment mit einem Anteil von 65,78 % im Jahr 2025 an und gaben den Ton fΟΦr Cash-Management, Ausgabenkontrolle und MehrwΟΛhrungsbedΟΦrfnisse bei KMU vor, die auf nahtlose Integrationen mit Buchhaltungs- und Rechnungsstellungstools angewiesen sind. GeschΟΛftskunden weisen eine geringere Abwanderungsrate auf, da eingebettete Workflows wie Kartenausstellung, Kontrollen und Abstimmung kostspielig zu wechseln sind, was stabile Einlagen und Cross-Selling-Potenzial unterstΟΦtzt. Auf das Vereinigte KΟΕnigreich ausgerichtete Forschung hob messbare BIP-BeitrΟΛge durch Herausforderer-Kreditvergabe im Jahr 2024 hervor, und eine Bank berichtete von einem Einfluss von USD 6,8 Milliarden (GBP 5,8 Milliarden), was die breitere Rolle digitaler KanΟΛle in der KMU-Finanzierung im europΟΛischen Neobanking-Markt widerspiegelt. Da Unternehmen Mobile-First-Banking fΟΦr Verbindlichkeiten, Forderungen und Mitarbeiterausgaben standardisieren, nutzt die europΟΛische Neobanking-Branche abgestufte Abonnementmodelle, um Treasury-Dienste mit Analysen und dediziertem Support zu bΟΦndeln. Kontinuierliche Investitionen in Sicherheit, DatenportabilitΟΛt und Compliance-Tools halten GeschΟΛftskonten im Mittelpunkt des europΟΛischen Neobanking-Markts.

Sparkonten werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 41,33 % wachsen, was die ZinssensitivitΟΛt und app-gesteuerte Transparenz widerspiegelt, die EinlagenzuflΟΦsse zu sofort zugΟΛnglichen und Terminprodukten anzieht. Bankoffenlegungen im Jahr 2025 hoben ein beschleunigtes Einlagenwachstum fΟΦr digital-native Anbieter hervor, da Kunden nach Rendite und leicht verwaltbaren Produkten suchten, und ein britisches Institut berichtete von Spareinlagen in HΟΕhe von USD 6,2 Milliarden (GBP 5,3 Milliarden) zum Jahresende, was die AttraktivitΟΛt von Mobile-First-Sparfunktionen unterstreicht. Da die Preisfindung durch Open-Finance-Tools verbessert wird, reagieren Verbraucher schneller auf ZinsΟΛnderungen, was die Rolle agiler Preisgestaltungsmaschinen bei der Kundenbindung stΟΛrkt. Produktanlaufstrategien positionieren zinstragende Konten als Einstiegspunkt und schichten dann Budgetierungstools, Tresore und Investitionsoptionen auf, um das Engagement zu verbreitern. Diese Abfolge unterstΟΦtzt eine kreditgesteuerte Monetarisierung und erhΟΛlt gleichzeitig das Vertrauen, das fΟΦr tiefere Einlagen im europΟΛischen Neobanking-Markt erforderlich ist.

Nach Dienstleistungen: Mobile-Banking fΟΦhrt, Kredite beschleunigen die Einnahmendiversifizierung

Mobile-Banking erfasste im Jahr 2025 einen Anteil von 46,84 % am Dienstleistungssegment und bleibt die primΟΛre Schnittstelle, ΟΦber die Kunden auf Zahlungen, Transfers, Ersparnisse und Kredite zugreifen. Breitere europΟΛische Nutzungsdaten zeigten, dass der Anteil der Online- und Mobilnutzung fΟΦr routinemΟΛΟüige BankgeschΟΛfte bis 2024 deutlich gestiegen ist, was auf ein anhaltendes Engagement mit digitalen KanΟΛlen bis 2026 hindeutet. Da Sofortbenachrichtigungen und nahezu echtzeitbasiertes Clearing zur Norm werden, erwarten Kunden, dass Guthaben, Einblicke und Streitfall-Workflows innerhalb der App mit minimaler Reibung funktionieren. Zahlungen und Transfers behalten ihren Nutzwert, wΟΛhrend grenzΟΦberschreitende FunktionalitΟΛt auf Basis von Transparenz und erzielten Kursen differenziert. Da die Plattformbindung zunimmt, bleibt Mobile-Banking das Ankermerkmal in der europΟΛischen Neobanking-Branche und treibt weiterhin Akquisition und Kundenbindung im europΟΛischen Neobanking-Markt an.

Kreditdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 43,13 % wachsen, was einen Schwenk zur bilanziellen Intermediation widerspiegelt, der gebΟΦhrenbasierte Einnahmen ergΟΛnzt. Ein auf KMU ausgerichteter Anbieter gab bekannt, dass seine Partner-Kreditdienstleistungen bis Ende 2025 in mehreren europΟΛischen MΟΛrkten kumulativ fast USD 2,7 Milliarden (GBP 2 Milliarden) an Kreditvergabe erreichten, was zeigt, wie eingebettete Finanzierung Transaktionsdaten in BetriebskapitallΟΕsungen fΟΦr kleine Unternehmen umwandeln kann. Die Infrastruktur fΟΦr grenzΟΦberschreitende Zahlungen unterstΟΦtzt auch die Kreditvergabe fΟΦr Freiberufler und Exporteure, und Wise berichtete von starkem Wachstum bei Kunden und grenzΟΦberschreitendem Volumen, was den Vorteil von Skalierung bei der Bereitstellung kostengΟΦnstiger ZahlungsstrΟΕme unterstreicht. Die Integration von Erschwinglichkeitseinblicken aus offenen Daten, schnelleres Underwriting und flexible RΟΦckzahlungstools sind mittlerweile Standarderwartungen. Starke Governance, transparente Preisgestaltung und Datensicherheit werden die Grundlage fΟΦr kreditgesteuertes Wachstum im europΟΛischen Neobanking-Markt bleiben.

Nach Anwendung: Unternehmen dominieren, Privatnutzung wΟΛchst schneller

Unternehmensanwendungen machten im Jahr 2025 68,18 % der Nutzung aus, verankert durch Finanzverantwortliche, die MehrwΟΛhrungskonten, granulare Kontrollen und Echtzeit-Abstimmung benΟΕtigen, die sich in ERP- und Ausgabenplattformen integrieren. Ausgabenverwaltungsplattformen veranschaulichen den Wert programmierbarer Karten, richtlinienbasierter Genehmigungen und automatisierter Belegerfassung fΟΦr mittelstΟΛndische Unternehmen, die zentralisierte Sichtbarkeit und dezentralisierte Kontrolle wΟΦnschen. Da Unternehmen mobile Tools fΟΦr Treasury und Verbindlichkeiten standardisieren, profitiert der europΟΛische Neobanking-Markt von vertraglicher Kundenbindung und eingebetteten Workflows, die die Wechselkosten erhΟΕhen. Die europΟΛische Neobanking-Branche hat Wert auf DatenportabilitΟΛt und prΟΦfungsfertige Aufzeichnungen gelegt, was das Kundenvertrauen in Compliance und Berichterstattung verbessert. Die Unternehmensnachfrage wird weiterhin die Plattformbreite und ServicequalitΟΛt im europΟΛischen Neobanking-Markt stΟΛrken.

Privatanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 38,44 % wachsen, unterstΟΦtzt durch jΟΦngere BevΟΕlkerungsgruppen, die nun mobiles Onboarding, Sofortzahlungen, Budgetierungstools und Benachrichtigungen in einer einzigen App erwarten. Digitale Submarken innerhalb von Universalbanken zeigen das Potenzial, neue Bankkunden in groΟüem MaΟüstab zu gewinnen, da das rein app-basierte Angebot einer europΟΛischen Bank bis Ende 2024 in Italien 800.000 Nutzer ΟΦberschritt und bis 2026 1 Million anstrebte, was der Muttergesellschaft hilft, im Laufe der Zeit Hypotheken und Investitionen zu verkaufen [4]BBVA, "BBVA Italien erweitert sein Investitions- und Kreditangebot, um bis 2026 eine Million Kunden zu erreichen," BBVA, bbva.com. In Spanien berichtete CaixaBank, dass seine imagin-Marke im Jahr 2025 wesentlich zu den NettoneuzugΟΛngen beitrug und einen sichtbaren Anteil an Gehaltskonten bei jΟΦngeren Nutzern gewann βÄ™ ein Ergebnis, das markengefΟΦhrtes Vertrauen in digitale Dienste signalisiert. Da HaushaltsgrΟΦndung und Kaufkraft steigen, suchen Kunden nach Wohnfinanzierung, Investitionen und Familienfunktionen in derselben digitalen Umgebung. Dies ist der Wendepunkt, an dem Nebenkonten zu primΟΛren Beziehungen im europΟΛischen Neobanking-Markt ΟΦbergehen kΟΕnnen.

Geografische Analyse

Das Vereinigte KΟΕnigreich machte im Jahr 2025 27,97 % der GrΟΕΟüe des europΟΛischen Neobanking-Markts aus, unterstΟΦtzt durch ein politisches Umfeld, das sicheres Datenaustausch und Zahlungsinitiierung unter starker Aufsicht fΟΕrdert. Die von Herausforderern gefΟΦhrte KMU-Finanzierung war fΟΦr die breitere Wirtschaft bedeutsam, und ein Kreditgeber schΟΛtzte einen BIP-Einfluss von USD 7,8 Milliarden (5,8 Milliarden) im Jahr 2024, was widerspiegelt, wie digitale KanΟΛle kleinere Unternehmen mit gezielten Kredit- und Betriebskapitaltools unterstΟΦtzen. Das Fintech-Ο•kosystem des Vereinigten KΟΕnigreichs bleibt exportorientiert und kapitalisiert, um bis 2026 mehrlΟΛnderΟΦbergreifendes Wachstum zu verfolgen. Skalierungsakteure diversifizieren in GeschΟΛftskonten, Investitionen und Reisedienstleistungen, was das Engagement und die EinnahmenstabilitΟΛt ΟΦber Zyklen hinweg verbreitert. Mit stΟΛrkerer Kundenvertrautheit und einem dichten Partnernetzwerk bleibt das Vereinigte KΟΕnigreich eine Ankergeografie im europΟΛischen Neobanking-Markt.

Spanien wird voraussichtlich das Wachstum mit einer CAGR von 34,43 % von 2026 bis 2031 anfΟΦhren, unterstΟΦtzt durch eine starke Pipeline von Mobile-First-Angeboten etablierter Bankengruppen und eigenstΟΛndiger Herausforderer. CaixaBank berichtete, dass imagin im Jahr 2025 wesentlich zum Nettoneuwachstum beitrug und gleichzeitig einen sichtbaren Anteil an GehaltskontoΟΕffnungen bei jΟΦngeren BevΟΕlkerungsgruppen gewann, was eine effiziente Kundengewinnung in groΟüem MaΟüstab demonstriert. Plattformbreite, Lifestyle-Integrationen und provisionsfreie Funktionen helfen digitalen Marken, primΟΛre Kontorollen fΟΦr jΟΦngere Nutzer zu ΟΦbernehmen. Mit der Modernisierung von Zahlungen und verbesserten digitalen Kompetenzen kΟΕnnen Anbieter von transaktionaler Nutzung zu Mehrproduktbeziehungen expandieren. Diese Elemente legen den Grundstein fΟΦr dauerhaftes Wachstum im europΟΛischen Neobanking-Markt.

Deutschland beherbergt weiterhin eines der grΟΕΟüten Fintech-Ο•kosysteme Europas mit einem vollstΟΛndigen Spektrum an Zahlungs-, Banking- und Infrastrukturspezialisten, unterstΟΦtzt durch eine nationale Handels- und Investitionsagenda, die die Expansion des Sektors verfolgt. Regulatorische Konsistenz und operative Resilienz bleiben PrioritΟΛten fΟΦr Etablierte und Herausforderer im Jahr 2026, mit Fokus auf Risikokontrollen, die mit dem Kundenwachstum Schritt halten. Die Nordics, Benelux, Frankreich und Italien diversifizieren weiterhin die Nachfrage, jedes mit nationalen Besonderheiten bei Sofortzahlungen und der Akzeptanz offener Daten. Unternehmensoffenlegungen signalisieren Dynamik bei grenzΟΦberschreitenden Transfers, Sparprodukten und KMU-Finanzierung. Mit rund 60 rein digitalen Banken, die Ende 2024 im Euroraum aktiv waren, und einem messbaren Anteil von Bankaktiva in digitalen KanΟΛlen haben Anbieter eine Plattform, um das Mehrprodukt-Engagement bis 2031 im europΟΛischen Neobanking-Markt zu skalieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt im Jahr 2026 eine moderate Fragmentierung, und der europΟΛische Neobanking-Markt unterstΟΦtzt Spezialmodelle, die ohne aggressiven Preiswettbewerb bei identischen Produkten skalieren kΟΕnnen. Revolut schloss im November 2025 einen Aktienverkauf bei einer Bewertung von USD 75 Milliarden ab und verwies auf starkes Umsatz- und Gewinnwachstum im Jahr 2024, wΟΛhrend es Handels-, Reise- und Versicherungsfunktionen neben Zahlungen und GeschΟΛftskonten hinzufΟΦgt, was das Monetarisierungspotenzial eines Mehrproduktmodells demonstriert. Produktbreite und geografische Reichweite treiben weiterhin die StΟΦckkosten an, da Kohorten im Laufe der Zeit mehr Dienste ΟΦbernehmen. Die grΟΕΟüten Anbieter demonstrieren, dass Diversifizierung und operative Hebelwirkung die Expansion ΟΦber Zyklen hinweg unterstΟΦtzen kΟΕnnen. Diese Dynamiken geben den Ton fΟΦr die Kapitalallokation und Produktsequenzierung im europΟΛischen Neobanking-Markt vor.

Die grenzΟΦberschreitende Infrastruktur bleibt ein Differenzierungsmerkmal fΟΦr skalierbare Akteure, und Wise berichtete von starken ZuwΟΛchsen bei Kunden, Guthaben und Volumen im dritten Quartal des GeschΟΛftsjahres 2026, wΟΛhrend es gleichzeitig regulierte Genehmigungen in neuen Geografien vorantrieb, was das Netzwerk von Partnern erweitert, die seine MehrwΟΛhrungsfΟΛhigkeiten einbetten. N26 setzte seine Governance-Entwicklung mit einem im Dezember 2025 angekΟΦndigten FΟΦhrungswechsel fort und schloss zuvor im Januar 2025 eine rechtliche Umwandlung in eine EuropΟΛische Gesellschaft ab βÄ™ Schritte, die die Organisation auf langfristige, mehrlΟΛnderΟΦbergreifende Expansion ausrichten. Diese Schritte betonen die Institutionalisierung, die fΟΦr die Skalierung resilienter Betriebe im europΟΛischen Neobanking-Markt unerlΟΛsslich ist.

Spezialisten erweitern weiterhin Produkt- und geografischen Umfang. Tide berichtete im Jahr 2025 von wesentlichen Fortschritten bei Finanzierungs- und Kreditvolumina, wΟΛhrend es in neue EU-MΟΛrkte fΟΦr KMU-Dienste expandierte und eingebettete Kreditstrategien innerhalb digitaler Konten stΟΛrkte. Lunar sammelte im Januar 2026 USD 54,1 Millionen (EUR 46 Millionen) ein, um die nordische Expansion und RentabilitΟΛtsbemΟΦhungen zu unterstΟΦtzen, was das anhaltende Investorenvertrauen in fokussierte regionale Strategien unterstreicht. Neobanken erweitern auch Familienfunktionen und Angebote fΟΦr Jugendliche, um lebenslange Beziehungen zu verankern, wie in neuen ProdukteinfΟΦhrungen Anfang 2026 zu sehen. Zusammen unterstreichen diese Schritte die stetige Erweiterung adressierbarer AnwendungsfΟΛlle im europΟΛischen Neobanking-Markt.

FΟΦhrende Unternehmen der europΟΛischen Neobanking-Branche

Revolut

Starling Bank

Monzo Bank Ltd

N26 GmbH

Wise plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Lunar sicherte sich USD 54,1 Millionen (EUR 46,0 Millionen), um die nordische Expansion zu beschleunigen, das GeschΟΛftsbankgeschΟΛft zu skalieren und sein Kreditangebot zu verbessern, was seine Position als fΟΦhrende Herausfordererbank in der Region stΟΛrkt.

- Januar 2024: N26 lancierte "N26 fΟΦr unter 18-JΟΛhrige", sein erstes Familienangebot mit einer Debitkarte fΟΦr Kinder im Alter von 7 bis 17 Jahren, das auf Millennial-Eltern abzielt, die digitale Finanzbildungstools und elterliche Ausgabenkontrollen in einem einheitlichen Haushaltskonto-Ο•kosystem suchen. Das Funktionsset umfasst Ausgabenlimits und Sichtbarkeit fΟΦr Erziehungsberechtigte. Die VerΟΕffentlichung erweitert die Beziehungsabdeckung auf alle Haushaltsmitglieder.

- Dezember 2025: Wise erhielt die bedingte Genehmigung der SΟΦdafrikanischen Reservebank, als Kategorie-2-Autorisierter HΟΛndler mit eingeschrΟΛnkter Befugnis zu operieren, was Wises erste regulatorische Genehmigung in Afrika markiert und sein grenzΟΦberschreitendes Zahlungsnetzwerk in subsaharische MΟΛrkte ausdehnt. Das Unternehmen stellte fest, dass die Genehmigung vorbehaltlich endgΟΦltiger Bedingungen erweiterte Dienste in der Zukunft ermΟΕglichen wΟΦrde. Der Schritt zeigt die fortgesetzte geografische Diversifizierung regulierter Genehmigungen.

- November 2025: N26 erweiterte sein Produktportfolio durch die EinfΟΦhrung von Privatkrediten fΟΦr Kunden in Spanien, diversifizierte die Einnahmen ΟΦber Interbankenentgelte und AbonnementgebΟΦhren hinaus durch bilanzielle Kreditvergabe, die durch EinlagenzuflΟΦsse finanziert und mittels Open-Banking-Transaktionsdatenanalysen gezeichnet wird. Die EinfΟΦhrung treibt den Wandel zu zinsbasierten Einnahmequellen voran. Sie adressiert auch die Nachfrage nach flexiblem Privatkredit innerhalb der App.

Berichtsumfang des europΟΛischen Neobanking-Markts

Neobanking bezieht sich auf rein digitale Finanzdienstleister, die ausschlieΟülich online ohne physische Filialen tΟΛtig sind. Diese Fintech-Unternehmen, auch als Herausfordererbanken bekannt, bieten Dienste wie Kontoverwaltung, Zahlungen und Kreditvergabe ΟΦber mobile Anwendungen an und liefern eine kostengΟΦnstige, effiziente und nahtlose Alternative zum traditionellen Banking.

Der Bericht ΟΦber den europΟΛischen Neobanking-Markt ist segmentiert nach Kontotyp (≥“±π≤θ≥Π≥σΟΛ¥Ύ≥Ό≤θΑ륫≤‘≥Ό¥«, Sparkonto), Dienstleistungen (Mobile-Banking, Zahlungen, Geldtransfers, Sparkonto, Kredite, Sonstiges), Anwendung (Privat, Unternehmen, Sonstige Anwendungen) und Geografie (Vereinigtes KΟΕnigreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, Rest Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ≥“±π≤θ≥Π≥σΟΛ¥Ύ≥Ό≤θΑ륫≤‘≥Ό¥« |

| Sparkonto |

| Mobile-Banking |

| Zahlungen |

| Geldtransfers |

| Sparkonto |

| Kredite |

| Sonstiges |

| Privat |

| Unternehmen |

| Sonstige Anwendungen |

| Vereinigtes KΟΕnigreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (DΟΛnemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Kontotyp | ≥“±π≤θ≥Π≥σΟΛ¥Ύ≥Ό≤θΑ륫≤‘≥Ό¥« |

| Sparkonto | |

| Nach Dienstleistungen | Mobile-Banking |

| Zahlungen | |

| Geldtransfers | |

| Sparkonto | |

| Kredite | |

| Sonstiges | |

| Nach Anwendung | Privat |

| Unternehmen | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigtes KΟΕnigreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (DΟΛnemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete SchlΟΦsselfragen

Wie ist der Wachstumsausblick des europΟΛischen Neobanking-Markts bis 2031?

Der europΟΛische Neobanking-Markt wird voraussichtlich von USD 4,1 Milliarden im Jahr 2026 auf USD 8,0 Milliarden bis 2031 mit einer CAGR von 14,2 % wachsen, unterstΟΦtzt durch Mobile-First-Akzeptanz und breiteren Zugang zu Open-Finance-Daten.

Welche Kundenanwendung expandiert in Europa am schnellsten?

Privatanwendungen wachsen am schnellsten mit einer prognostizierten CAGR von 38,44 % bis 2031, begΟΦnstigt durch mobiles Onboarding, Sofortzahlungen und den Wechsel jΟΦngerer BevΟΕlkerungsgruppen zu primΟΛrem app-basiertem Banking.

Welche Dienstleistungsbereiche fΟΦhren, und welche skalieren am schnellsten?

Mobile-Banking fΟΦhrt mit einem Segmentanteil von 46,84 % im Jahr 2025, wΟΛhrend Kredite voraussichtlich das hΟΕchste Wachstum mit einer CAGR von 43,13 % bis 2031 verzeichnen werden, da Anbieter in bilanzielle Produkte diversifizieren.

Was sind die wichtigsten Hemmnisse fΟΦr die RentabilitΟΛt europΟΛischer Neobanken?

Interbankenentgeltobergrenzen reduzieren kartenbasierte Einnahmen, wΟΛhrend Verpflichtungen zur GeldwΟΛschebekΟΛmpfung und Kundenidentifizierung, Betrugsverluste und falsch-positive Meldungen sowie das Verhalten bei Nebenkonten die Kosten erhΟΕhen und die Einlagentiefe im Jahr 2026 begrenzen.

Welche Geografien sind fΟΦr die Expansion am wichtigsten?

Das Vereinigte KΟΕnigreich fΟΦhrt nach Anteil mit 27,97 % im Jahr 2025, wΟΛhrend Spanien voraussichtlich das Wachstum mit einer CAGR von 34,43 % von 2026 bis 2031 anfΟΦhren wird, was starke Dynamik digitaler Marken und Fortschritte bei offenen Daten widerspiegelt.

Wie stΟΛrken fΟΦhrende Akteure ihre Positionen?

Skalierungsanbieter fΟΦgen Produkte und Lizenzen hinzu und verfolgen Partnerschaften, wie in Revoluts Aktienverkauf 2025, Wises regulatorischen Fortschritten und Netzwerkwachstum, N26s Governance-Aktualisierungen sowie Lunar und Tides Kapital- und Kreditexpansionen zu sehen ist.

Seite zuletzt aktualisiert am: