Größe und Marktanteil des europäischen Marktes für Biopsievorrichtungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

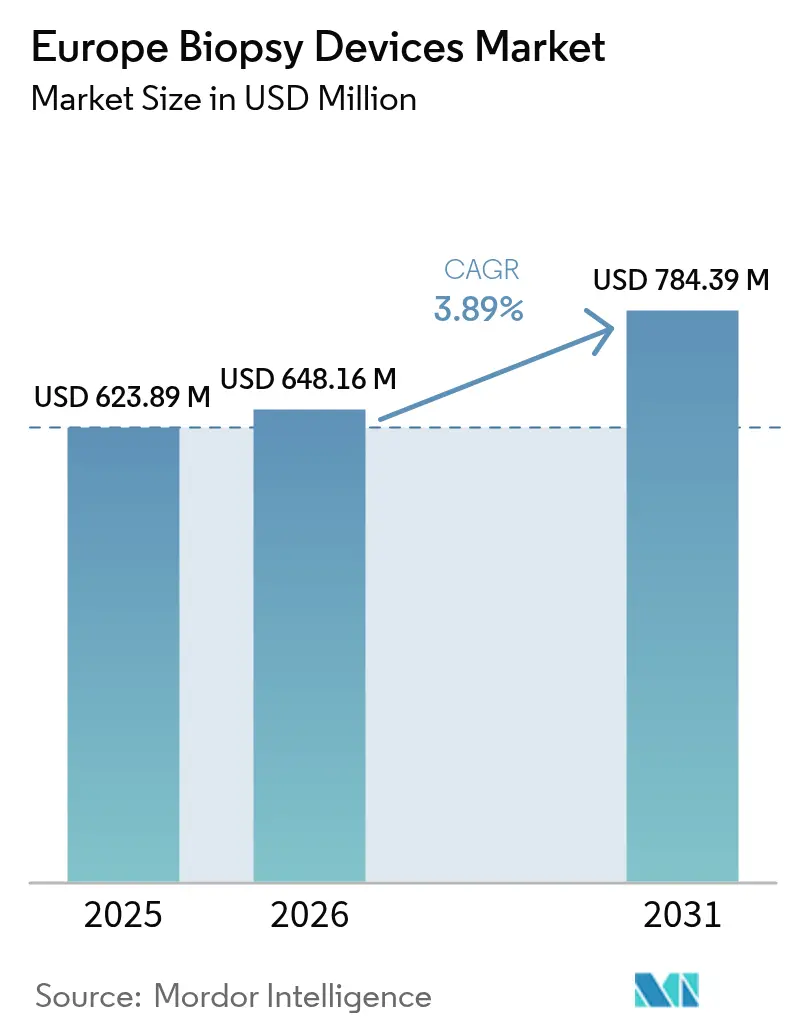

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 623.89 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 648.16 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 784.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

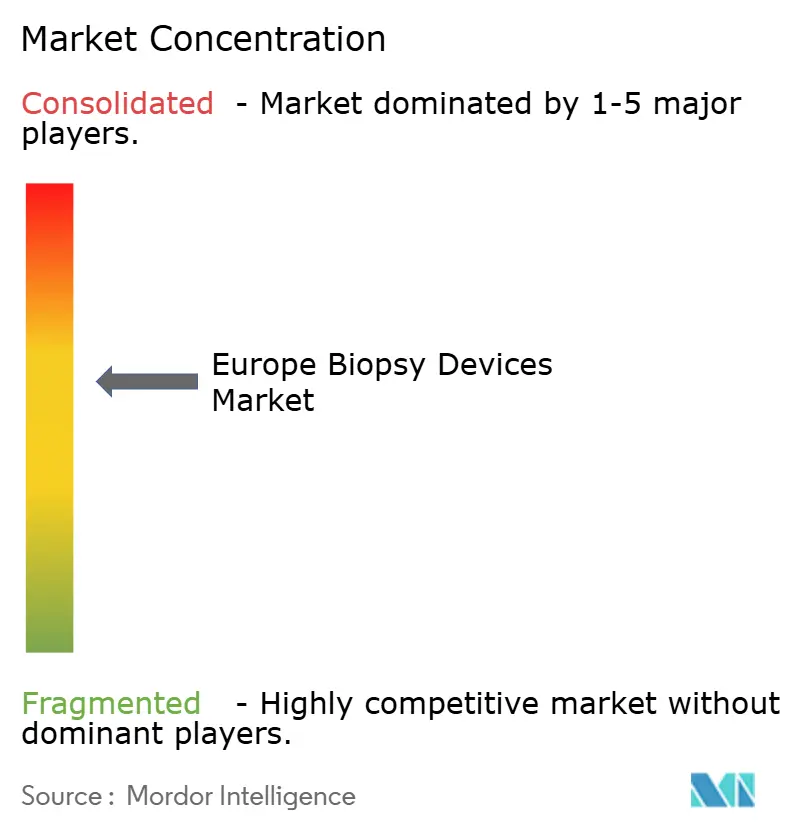

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Biopsievorrichtungen von ����������

Die Größe des europäischen Marktes für Biopsievorrichtungen wird im Jahr 2026 auf USD 648,16 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 623,89 Millionen, mit Projektionen für 2031 von USD 784,39 Millionen, was einem Wachstum von 3,89 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage steigt weiter, da organisierte Krebsvorsorge-Programme ausgeweitet werden, ���������Գ�ä�ܲ���� auf EU-Medizinprodukteverordnung (MDR)-konforme Geräte umrüsten und Ärzte auf bildgestützte, minimal-invasive Techniken umsteigen. Die Einführung von vakuumunterstützten und Kern-Nadelsystemen beschleunigt sich, da diese Probenahme-Fehler reduzieren, die Verfahrensdauer verkürzen und sich leicht in die MRT- oder CT-Führung integrieren lassen. Andererseits halten Versorgungsengpässe, die mit MDR-Zertifizierungsverzögerungen zusammenhängen, die Preise stabil und schaffen Beschaffungslücken, insbesondere für kleinere Einrichtungen. Sicherheitsbedingte Produktrückrufe unterstreichen die Notwendigkeit einer robusten Marktüberwachung nach dem Inverkehrbringen und veranlassen ���������Գ�ä�ܲ����, Anbieter zu bevorzugen, die starke Qualitätssysteme nachweisen können. In der gesamten Region lenken nationale Erstattungsreformen einen wachsenden Anteil der Biopsien in ambulante chirurgische Zentren, was die Gesamtverfahrenskosten senkt und gleichzeitig die Krankenhauskapazität für komplexe Onkologiefälle erhält.

Wichtigste Erkenntnisse des Berichts

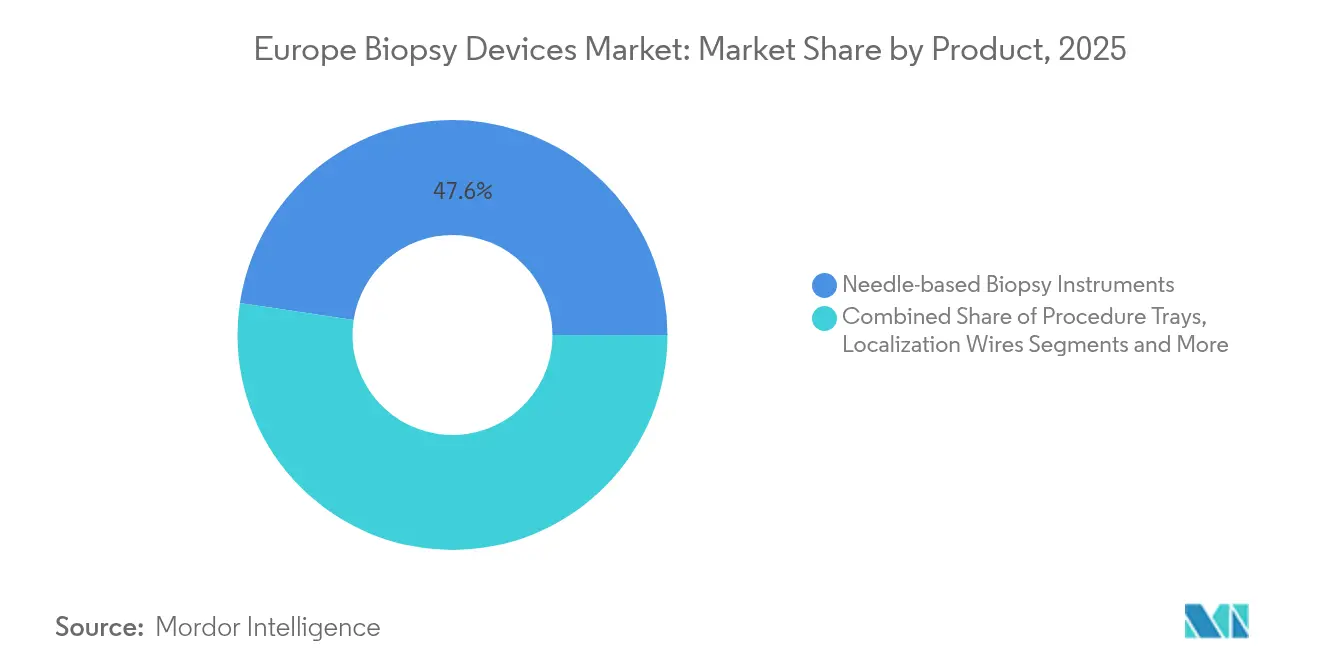

- Nach Produkt führten nadelbasierte Instrumente mit einem Marktanteil von 47,62 % am europäischen Markt für Biopsievorrichtungen im Jahr 2025 und verzeichneten zugleich die schnellste CAGR von 7,89 % bis 2031.

- Nach Anwendung behielten Brusteingriffe im Jahr 2025 einen Umsatzanteil von 38,02 %; Lungenbiopsien werden voraussichtlich mit der höchsten CAGR von 8,61 % bis 2031 wachsen.

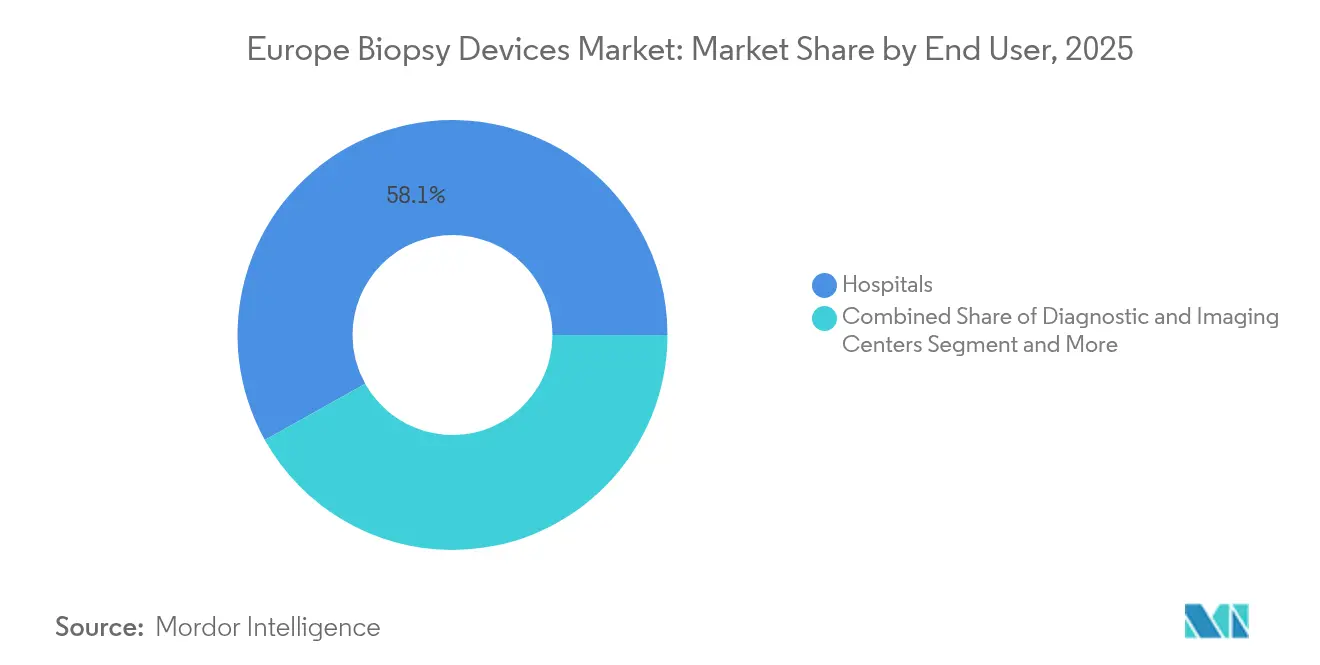

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 58,11 % an der Größe des europäischen Marktes für Biopsievorrichtungen, während ambulante chirurgische Zentren im gleichen Zeitraum mit einer CAGR von 8,03 % expandieren.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 22,55 % am regionalen Umsatz; Spanien wird voraussichtlich die höchste CAGR von 6,24 % bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Biopsievorrichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für minimal-invasive Verfahren | +1.2% | Deutschland und nordische Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Krebsvorsorge-Programme in allen EU-27-Mitgliedstaaten | +1.8% | Alle EU-27-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten Biopsiezentren | +0.9% | Westeuropa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Technologische Konvergenz bildgestützter Robotik | +1.1% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| EU-Verordnung über In-vitro-Diagnostika treibt Geräteaufrüstungen voran | +0.7% | EU-27 | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zunehmende Präferenz für minimal-invasive Verfahren

Transperineale Prostatabiopsien gelten nun als Standardversorgung in führenden Urologiezentren, nachdem eine multizentrische Studie niedrigere Infektionsraten als beim traditionellen transrektalen Weg zeigte, ohne die diagnostische Genauigkeit zu beeinträchtigen. MRT-gestützte Freihandtechniken für kleine Leberläsionen erreichen eine klinische Erfolgsrate von 90 % und fördern deren Verbreitung in Onkologieeinheiten, die zuvor auf CT-Führung angewiesen waren. Solche patientenfreundlichen Modalitäten verkürzen die Erholungszeit und reduzieren Krankenhausaufenthalte, was den Kostendämpfungszielen der Kostenträger entspricht. Forschungsgruppen testen derzeit Nanonadel-Pflaster, die intrazelluläre Biomarker schmerzlos entnehmen können – ein Durchbruch, der bis 2026 in die klinische Praxis einziehen könnte. Diese Fortschritte sollten den europäischen Markt für Biopsievorrichtungen auf einem stetigen Adoptionskurs halten, auch wenn die regulatorischen Hürden steigen.

Wachsende Krebsvorsorge-Programme in allen EU-27-Mitgliedstaaten

Der Europäische Krebsplan der Europäischen Kommission stellte EUR 4 Milliarden bereit, um bis 2025 eine Vorsorgeabdeckung von 90 % für Brust-, Gebärmutterhals- und Darmkrebs zu erreichen, und hat den Anwendungsbereich auf Lungen- und Prostatakrebs ausgeweitet[1]Europäische Kommission, „Ein Krebsplan für Europa”, commission.europa.eu. Organisierte Programme ersetzen opportunistisches Screening und verpflichten Gesundheitssysteme zum Kauf standardisierter Biopsie-Sets, Trainingsphantome und KI-gestützter Bildauswertungssoftware. Aktualisierte Sterblichkeitsprognosen für 2025 zeigen bereits einen Rückgang der Brustkrebstodesfälle bei Frauen im Alter von 50–69 Jahren um 9,8 %, ein Ergebnis, das die politische Unterstützung für nationale Vorsorgebudgets stärkt. Mittel- und osteuropäische Länder, die historisch gesehen unterversorgt waren, leiten EU-Kohäsionsmittel in mobile Biopsieeinheiten, um Versorgungslücken zu schließen. Diese politisch getriebene Nachfrage unterstützt eine planbare, mehrjährige Auftragspipeline für Gerätehersteller.

Verlagerung hin zu ambulanten Biopsiezentren

Europäische Kostenträger verlagern routinemäßige Biopsien aus Krankenhausstationen in spezialisierte Tageskliniken, wo die Gemeinkosten niedriger und die Terminplanung schneller ist. Erstattungskataloge in Deutschland, Frankreich und dem Vereinigten Königreich sehen nun höhere relative Werteinheiten für ambulante Eingriffe vor, was private Investoren dazu ermutigt, neue Einrichtungen zu eröffnen, die MRT-gestützte Brust-, Prostata- und Schilddrüsenbiopsien im selben Besuch anbieten können. Die COVID-19-Störungen beschleunigten diese Migration, da ���������Գ�ä�ܲ���� Betten für die Intensivversorgung freihielten. Die Patientenzufriedenheitswerte haben sich aufgrund kürzerer Wartezeiten verbessert, während Infektionsschutzprotokolle in kleinen, spezialisierten Einheiten leichter einzuhalten sind. Infolgedessen werden ambulante Zentren bis 2030 einen wachsenden Anteil am europäischen Markt für Biopsievorrichtungen ausmachen.

EU-Verordnung über In-vitro-Diagnostika treibt Geräteaufrüstungen voran

Die Verordnung (EU) 2024/1860 gewährt begrenzte Verlängerungen, erfordert jedoch weiterhin neue klinische Nachweise und eine strengere Marktüberwachung nach dem Inverkehrbringen, was ���������Գ�ä�ܲ���� dazu veranlasst, Altgeräte durch MDR-zertifizierte Modelle zu ersetzen[2]Europäisches Parlament und Rat, „Verordnung (EU) 2024/1860”, eur-lex.europa.eu. Einige kleine Hersteller ziehen sich aus Nischensegmenten mit geringem Volumen zurück, was Ausschreibungen von Einkaufsgemeinschaften begünstigt, die etablierte Marken mit vollständigen Konformitätsdossiers bevorzugen. Obwohl Zertifizierungskosten kurzfristigen Preisdruck erzeugen, hält die Welle von Geräteaufrüstungen die Nachfrage im europäischen Markt für Biopsievorrichtungen über den Zeitraum 2025–2027 aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktrückrufe und Sicherheitshinweise | -0.8% | Märkte mit hoher Adoptionsrate in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge MDR-Zertifizierungszeiträume verursachen Versorgungslücken | -1.1% | Alle EU-27-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für neuartige vakuumunterstützte Systeme | -0.6% | Variiert je nach Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Produktrückrufe und Sicherheitshinweise

Hologic zog freiwillig mehr als 91.000 BioZorb 3D-Marker zurück, nachdem 188 Berichte über unerwünschte Ereignisse wie Schmerzen, Infektionen und Migration eingegangen waren, was einen Rückruf der Klasse I auslöste und die behördliche Kontrolle verschärfte. Die FDA wies auch auf Einweg-Nadelsets für stereotaktische Verfahren hin, bei denen das Risiko einer Kontamination mit Edelstahlpartikeln bestand, was EU-Vigilanzhinweise und Beschaffungsstopps auslöste. ���������Գ�ä�ܲ���� führen nun strengere Lieferantenprüfungen durch und verlangen eine Echtzeit-Chargenrückverfolgbarkeit, was die Verkaufszyklen verlängert und die Supportkosten für Hersteller erhöht. Diese Vorfälle dämpfen das kurzfristige Volumenwachstum im europäischen Markt für Biopsievorrichtungen, unterstreichen jedoch den strategischen Wert robuster Qualitätsmanagementsysteme.

Strenge MDR-Zertifizierungszeiträume verursachen Versorgungslücken

Eine Umfrage von MedTech Europe zeigt, dass 50 % der Unternehmen planen, ihre EU-Portfolios zu verkleinern, und möglicherweise ein Drittel der Geräte aufgrund der MDR-Dokumentationsanforderungen einstellen werden. Warteschlangen bei benannten Stellen verlängern sich auf 24 Monate, was zu Auftragsrückständen und punktuellen Engpässen führt, die Installationen in öffentlichen ���������Գ�ä�ܲ����n verzögern. Kleine und mittlere Unternehmen sind am stärksten betroffen und leiten Forschungs- und Entwicklungsbudgets in regulatorische Angelegenheiten um. Sobald sie jedoch zertifiziert sind, genießen größere Anbieter einen reduzierten Wettbewerb und eine stärkere Preissetzungsmacht – ein ausgleichender Faktor, der die langfristigen Einnahmen im europäischen Markt für Biopsievorrichtungen stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nadelbasierte Instrumente treiben Innovationen voran

Nadelbasierte Systeme dominierten den europäischen Markt für Biopsievorrichtungen mit einem Umsatzanteil von 47,62 % im Jahr 2025 und werden bis 2031 mit einer CAGR von 7,89 % wachsen, da Ärzte auf Kern- und vakuumunterstützte Plattformen umsteigen, die Probenahme-Fehler minimieren. Kernvorrichtungen verfügen nun über schärfere Spitzendesigns, proprietäre Beschichtungen und einstellbare Wurfweiten, die die Gewebearchitektur für genomische Assays erhalten. Vakuumunterstützte Handstücke entnehmen mehrere zusammenhängende Kerne durch einen einzigen Schnitt, was Wiederholungseingriffe reduziert; die VACIS-Studie positioniert die Vakuumexzision sogar als operationssparende Option für niedriggradiges duktales Karzinom in situ. Eine stetige Nachfrage besteht auch nach ���ǰ첹������������ܲԲ������ä��ٱ�n und radioaktiven Seed-Systemen, die die brusterhaltende Chirurgie leiten, obwohl die Einführung je nach Erstattung variiert. Digitale Führungskonsolen integrieren elektromagnetisches Tracking mit Echtzeit-Ultraschall und erleichtern den Arbeitsablauf in stark frequentierten ambulanten Zentren. Das Puls-Technologie-Gerät von NeoDynamics unterstreicht die anhaltende Innovation, die auf die Verkürzung der Verfahrensdauer und der Lernkurven für Bediener abzielt.

Verfahrensschalen, Marker und Hilfsmittel-Sets liefern wiederkehrende Verbrauchsmaterialumsätze, die Anbieter vor Investitionsbudgetzyklen schützen. Der Preiswettbewerb bleibt moderat, da MDR-Konformitätskosten neue Marktteilnehmer einschränken. ���������Գ�ä�ܲ���� priorisieren Anbieter, die umfassende Portfolios anbieten – Kernnadeln, Vakuumsysteme, Lokalisierungswerkzeuge und KI-fähige Konsolen – zusammen mit Außendienstkapazitäten, die ununterbrochene Vorsorge-Workflows gewährleisten.

Nach Anwendung: Lungeneingriffe beschleunigen das Wachstum

Brustanwendungen machten im Jahr 2025 38,02 % des Marktanteils am europäischen Markt für Biopsievorrichtungen aus, gestützt durch nationale Mammographie-Programme und gut etablierte klinische Pfade. Dennoch werden Lungenindikationen mit der höchsten CAGR von 8,61 % bis 2031 am schnellsten wachsen und ihren Beitrag zur Größe des europäischen Marktes für Biopsievorrichtungen steigern, da die Niedrigdosis-CT-Vorsorge an Akzeptanz gewinnt. Fortschritte in der Minimum-Intensitäts-Projektionsbildgebung sagen nun das Pneumothorax-Risiko mit einer Spezifität von 87,2 % voraus, was die Beobachtungszeit nach perkutanen Eingriffen verkürzt. Navigationsbronchoskopie und robotische Katheter reduzieren die Komplikationsraten weiter und ermöglichen die Probenahme kleiner peripherer Knoten, die bei Vorsorge-Scans entdeckt werden.

Kolorektale Biopsien steigen moderater an, da viele EU-Länder noch daran arbeiten, die Koloskopie-Beteiligung über 60 % zu steigern, während Prostataeingriffe von den PRAISE-U-Bemühungen zur Standardisierung transperinealer MRT-Fusions-Protokolle profitieren. Leber- und Nierenbiopsien verzeichnen inkrementelle Zuwächse durch verbesserte Ultraschallelastographie und kontrastmittelverstärkte MRT. Insgesamt mindert die diversifizierte Anwendungsaufnahme das zyklische Risiko und hält den europäischen Markt für Biopsievorrichtungen auf einem ausgewogenen Wachstumskurs.

Nach Endnutzer: Ambulante Zentren gewinnen an Dynamik

���������Գ�ä�ܲ���� blieben mit einem Umsatzanteil von 58,11 % im Jahr 2025 die primären Käufer, da sie komplexe Fälle behandeln, die multiplanare Bildgebung und multidisziplinäre Aufsicht erfordern. Sie investieren stark in hybride MRT-OP-Suiten und robotische Führungsarme, die ihre Rolle als Überweisungszentren untermauern. Dennoch werden ambulante chirurgische Zentren bis 2031 die stärkste CAGR von 8,03 % verzeichnen, da Kostenträger die Entlassung am selben Tag incentivieren. Diese Zentren setzen auf kompakte ultraschallbasierte Vakuumsysteme und portable 3-Tesla-MRT-Geräte, die für Extremitäten- und Brustanwendungen kalibriert sind, was die Vorabkosten senkt. Diagnostisch-bildgebende Kliniken überbrücken die Lücke, indem sie Biopsiedienste unter radiologischer Aufsicht anbieten – eine Regelung, die in Südeuropa beliebt ist, wo private Versicherer gebündelte Bildgebungs-plus-Biopsie-Pakete erstatten. Da die ambulanten Volumina steigen, entwickeln Anbieter Geräte für schnelle Sterilisationszyklen und Cloud-Dashboards, die elektronische Patientenakten automatisch befüllen, um ihre Relevanz in allen Segmenten der europäischen Biopsievorrichtungsbranche sicherzustellen.

Geografische Analyse

Deutschland führte den europäischen Markt für Biopsievorrichtungen mit einem Anteil von 22,55 % im Jahr 2025 an, unterstützt durch die gesetzliche Krankenversicherung, eine frühe MDR-Einführung und schnelle Erstattungsaktualisierungen zur Finanzierung KI-gestützter Pathologie-Workflows. Der Markt profitiert von einer zentralisierten Beschaffung, die mit digitalen Qualitätsregistern verknüpft ist, die unerwünschte Ereignisse und den Ressourceneinsatz verfolgen. ���������Գ�ä�ܲ���� in München und Berlin pilotierten 2025 7-Tesla-MRT-Biopsien und setzten damit einen Technologiemaßstab, dem benachbarte Länder häufig folgen. Die Bundesgesundheitspolitik priorisiert medizintechnische Innovationen und sichert Investitionsbudgets für Geräteaufrüstungszyklen.

Das Vereinigte Königreich bleibt trotz regulatorischer Divergenz nach dem Brexit ein zentraler Markt. Die Medicines and Healthcare products Regulatory Agency (MHRA) beschleunigt innovative Diagnosewerkzeuge im Rahmen des Innovative Devices Access Pathway und erleichtert die Einführung KI-gestützter Biopsiekonsolen. Frankreich hält eine stetige Nachfrage durch nationale Krebskontrollpläne aufrecht, die Vorsorgebudgets garantieren, obwohl die Beschaffung unter der Union des Hôpitaux pour les Achats zentralisiert ist. Italien zeigt regionale Heterogenität; nördliche Provinzen spiegeln deutsche Adoptionskurven wider, während südliche Regionen auf EU-Kohäsionsmittel für Geräteaufrüstungen angewiesen sind.

Spanien ist der am schnellsten wachsende Markt mit einer CAGR von 6,24 %, angetrieben durch Investitionen in die digitale Gesundheit und ausgeweitetes Screening in unterversorgten autonomen Gemeinschaften. Das Gesundheitstechnologie-Bewertungsrahmenwerk RedETS bewertet Biopsievorrichtungen nun vierteljährlich, was die Zeit bis zur Zulassung verkürzt und die Transparenz verbessert. Nordische Länder, obwohl kleiner in der Bevölkerung, verzeichnen hohe Pro-Kopf-Ausgaben für MRT-gestützte Systeme und stellen damit profitable Nischen für Premiumpreisplattformen dar. Mittel- und osteuropäische Länder nutzen EU-Strukturfonds zur Modernisierung von Onkologiezentren und bieten Anbietern eine mehrjährige Pipeline von Ausschreibungen, die an Meilenstein-Finanzierungstranchen gebunden sind. Insgesamt stellen diese Dynamiken sicher, dass der europäische Markt für Biopsievorrichtungen über makroökonomische Zyklen hinweg eine widerstandsfähige Wachstumsaussicht beibehält.

Wettbewerbslandschaft

Der europäische Markt für Biopsievorrichtungen ist mäßig konzentriert. Globale Akteure wie BD, Hologic und B. Braun behaupten ihren Vorteil durch breite Kataloge und MDR-konforme Qualitätsdossiers, während regionale Spezialisten sich auf Vakuumsysteme oder robotische Führung konzentrieren. Rückrufe haben den Kundenfokus auf die Zuverlässigkeit von Lieferanten geschärft; ���������Գ�ä�ܲ���� belohnen nun Anbieter, die Zykluszeit-Analysen und Protokolle zur Reaktion auf unerwünschte Ereignisse dokumentieren können. Strategische Allianzen nehmen zu: BD kooperierte 2024 mit Techcyte, um KI-gestützte Zervixzytologie-Plattformen für europäische Labore bereitzustellen, und entwickelt gemeinsam mit Quest Diagnostics Durchflusszytometrie-Begleitdiagnostika für Onkologiemedikamente.

Fusionen und Übernahmen intensivieren die Portfoliobreite. Teleflex vereinbarte im Februar 2025 den Kauf der Gefäßinterventionseinheit von BIOTRONIK und fügte damit wirkstoffbeschichtete Ballons hinzu, die seine Biopsie-Zugangshüllen ergänzen. Unternehmen melden auch mehr Patente beim Europäischen Patentamt an, die sensorbestückte Nadeln, vakuumunterstützte Dichtungsmechanismen und cloudbasierte Verfahrensverfolgungsdashboards abdecken. Die Preise bleiben stabil, da MDR-Barrieren neue Marktteilnehmer einschränken, aber Käufer nutzen mehrjährige Rahmenvereinbarungen, um gebündelte Servicepakete auszuhandeln. Im Zeitraum 2025–2030 wird der Wettbewerb von der KI-Integration, der Robotikkompatibilität und der Geschwindigkeit der MDR-Rezertifizierung abhängen.

Marktführer der europäischen Biopsievorrichtungsbranche

Becton, Dickinson and Company

Boston Scientific Corporation

Argon Medical Devices

Hologic Inc

Cook Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Teleflex gab den Kauf des Geschäftsbereichs Gefäßintervention von BIOTRONIK für USD 820 Millionen bekannt und erweiterte damit sein interventionell-onkologisches Instrumentarium.

- Februar 2025: BD gab bekannt, dass es Biosciences and Diagnostic Solutions abspalten wird, um den Fokus auf interventionelle Technologien zu schärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Biopsievorrichtungen als Umsatz aus Investitions- und Verbrauchsinstrumenten, die physisch Gewebe für die Histopathologie entnehmen, einschließlich Kern- und Vakuumsystemen, nadelbasierten Biopsiepistolen, Zangen, ���ǰ첹������������ܲԲ������ä��ٱ�n und dedizierten Führungszubehörteilen, die für den menschlichen Einsatz in ���������Գ�ä�ܲ����n, ambulanten Operationszentren und bildgebenden Einrichtungen zertifiziert sind.

Ausschlüsse aus dem Geltungsbereich: Liquid-Biopsy-Reagenzien, eigenständige Bildgebungskonsolen und Laborautomatisierungshardware, die keine Gewebeentnahme durchführen, sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Nadelbasierte Biopsie-Instrumente

- Kern-Biopsievorrichtungen

- Aspirationsbiopsienadeln

- Vakuumunterstützte Biopsievorrichtungen

- Verfahrensschalen

- ���ǰ첹������������ܲԲ������ä��ٱ�

- Sonstige Produkte

- Nadelbasierte Biopsie-Instrumente

- Nach Anwendung

- Brustbiopsie

- Lungenbiopsie

- Kolorektale Biopsie

- Prostatabiopsie

- Sonstige Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Diagnose- und Bildgebungszentren

- Ambulante chirurgische Zentren

- Sonstige

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews und kurze Web-Umfragen mit interventionellen Radiologen, Brustchirurgen, Krankenhauseinkäufern und Benannte-Stelle-Beratern in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien validierten Adoptionskurven, Preiserosion und MDR-bedingte Ersatzzeitpunkte, die die Literatur allein nicht klären konnte.

Desk Research

Wir begannen mit öffentlich zugänglichen Quellen wie Eurostat-Handelstabellen, dem European Cancer Information System, WHO-IARC GLOBOCAN und nationalen Verfahrensaudits, die gemeinsam Importvolumina, Inzidenzkurven und Interventionsraten lieferten. Jahresberichte, CE-Kennzeichnungsdossiers, Protokolle zu unerwünschten Ereignissen bei Medizinprodukten und Investorenpräsentationen schärften die durchschnittlichen Verkaufspreise und Erneuerungszyklen. Proprietäre Datenfeeds von D&B Hoovers und Dow Jones Factiva halfen Mordor-Analysten anschließend dabei, Wettbewerbseinführungen und Ausschreibungsgewinne zu beobachten. Die genannten Quellen sind lediglich illustrativ; zahlreiche weitere Referenzen unterstützten die Datenerhebung und Querprüfungen.

�Ѳ�����ٲ���öß�� & Prognose

Wir verwenden einen Top-down-Ansatz, der mit den Biopsie-Verfahrenszahlen pro Krebsart für 2024 beginnt, gewichtete Biopsiequoten und durchschnittliche Geräteeinsätze anwendet, um die Stücknachfrage zu ermitteln, und diese Einheiten anschließend mit länderspezifischen ASPs bewertet. Umsatz-Rollups der Anbieter und Kanalprüfungen liefern selektive Bottom-up-Validierung. Zu den wichtigsten Variablen zählen Screening-Intensität, Anteil ambulanter Eingriffe, Penetration von Führungssystemen, MDR-bedingter Kapitalerneuerungsbedarf und Verhältnisse der Verlagerung von Einweg- zu Mehrwegprodukten. Fünfjahresprognosen werden durch multivariate Regression auf Basis alternder Bevölkerungsstrukturen, Onkologiebudgets und Inzidenztrends erstellt, gefolgt von Szenarioanalysen für regulatorische oder Erstattungsschocks. Lücken in kleineren Märkten werden durch regionale Proxys überbrückt, die eine interne Peer-Review durchlaufen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Anomaliescans, Senior-Analysten-Durchsichten und erneuten Expertenkontakten unterzogen, wenn die Abweichung voreingestellte Bandbreiten überschreitet. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen folgen auf wesentliche Ereignisse wie größere Rückrufe oder Änderungen der Erstattungscodes.

Warum unsere Ausgangsbasis für den europäischen Markt für Biopsievorrichtungen Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Produktumfang, das Basisjahr und den Zeitpunkt der Wechselkursanwendung unterschiedlich handhaben.

Mordors Schätzung für 2025 von USD 623,9 Millionen liegt zwischen einem für 2023 von einer globalen Unternehmensberatung gemeldeten Wert von USD 492,7 Millionen und einem für 2024 von einem Fachverlag zitierten Gesamtwert von USD 1,55 Milliarden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 623,9 Millionen (2025) | ���������� | - |

| USD 492,7 Millionen (2023) | Globale Unternehmensberatung A | Enger Geltungsbereich schließt vakuumunterstützte Geräte und kleinere EU-Länder aus; ältere Währungsbasis |

| USD 1,55 Milliarden (2024) | Fachzeitschrift B | Bündelt Verbrauchsmaterialien und molekulare Kits; stützt sich auf Beschaffungsausgaben ohne Primärvalidierung |

Die Spanne zeigt, wie stark die Gesamtwerte schwanken, wenn Erhebungen Nebenprodukte einbeziehen oder neuere Geräteklassen auslassen. Durch die Verankerung an geprüften Verfahrenszahlen, länderspezifischen ASPs und jährlichen Aktualisierungen liefert ���������� eine ausgewogene, transparente Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Biopsievorrichtungen und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf USD 648,16 Millionen bewertet und soll bis 2031 USD 784,39 Millionen erreichen, was einer CAGR von 3,89 % entspricht

Welches Produktsegment hat den größten Anteil?

Nadelbasierte Biopsie-Instrumente machten 2025 47,62 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 7,89 % wachsen

Welche Hauptfaktoren treiben die Nachfrage nach Biopsievorrichtungen in Europa an?

EU-weite Krebsvorsorge-Ziele, die wachsende Präferenz für minimal-invasive Verfahren und die Verlagerung hin zu ambulanten Zentren treiben eine stetige Geräteaufnahme voran

Wie beeinflusst die EU-Medizinprodukteverordnung (MDR) die Marktdynamik?

Strengere Zertifizierungsanforderungen und begrenzte Kapazitäten benannter Stellen veranlassen einige Unternehmen, ihre Portfolios zu verkleinern, was kurzfristige Versorgungslücken schafft, aber die Qualitätsstandards erhöht

Welches Land wird voraussichtlich am schnellsten wachsen?

Spanien wird voraussichtlich die höchste nationale CAGR von 6,24 % zwischen 2026 und 2031 verzeichnen, dank der Digitalisierung des Gesundheitswesens und ausgeweiteter Vorsorge-Programme

Seite zuletzt aktualisiert am: