GrûÑûe und Marktanteil des europûÊischen Busmarktes

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

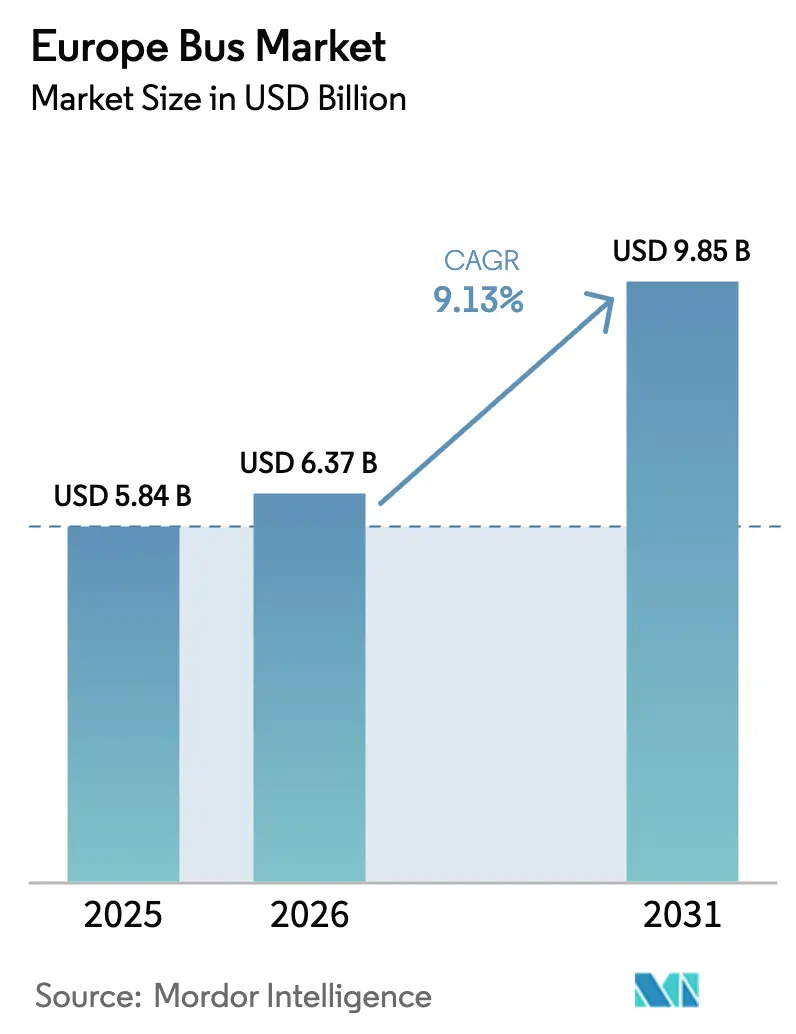

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ im Basisjahr (2025) | 5.84 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 6.37 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 9.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des europûÊischen Busmarktes von ¤Öêüí»áÉê¢

Die GrûÑûe des europûÊischen Busmarktes wird voraussichtlich von 5,84 Milliarden USD im Jahr 2025 auf 6,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,13 % û¥ber den Zeitraum 2026ã2031 einen Wert von 9,85 Milliarden USD erreichen. Mehrere Faktoren treiben das Wachstum an, darunter regulatorische Quoten, die Verkehrsbetriebe zur Beschaffung emissionsfreier Fahrzeuge verpflichten, die Einrichtung zahlreicher kommunaler Nullemissionszonen sowie die Rû¥ckkehr der stûÊdtischen Fahrgastzahlen auf einen erheblichen Teil des Vor-Pandemie-Niveaus. Betreiber verlagern ihren Beschaffungsschwerpunkt von Diesel auf batterieelektrische Fahrzeuge und in ausgewûÊhlten Pilotprogrammen auf Wasserstoff-Brennstoffzellen-Plattformen. Dieser Wandel vollzieht sich, da Gesamtbetriebskostenmodelle (TCO) beginnen, diese Alternativen gegenû¥ber Diesel in verschiedenen hochkilometrischen Einsatzzyklen zu bevorzugen. Staatliche Konjunkturprogramme, die û¥ber die EU-Aufbau- und ResilienzfazilitûÊt, nationale KsNI-Zuschû¥sse und stadtweite Initiativen wie MOVES III kanalisiert werden, mindern die anfûÊnglichen Kapitalrisiken. Da jedoch fû¥r 2026 Subventionskû¥rzungen erwartet werden, wird zunehmend auf Batterie-als-Service, Restwertgarantien und Leasingstrukturen gesetzt. Die Wettbewerbsdynamik verschûÊrft sich: Chinesische Marktteilnehmer nutzen gesunkene Batteriekosten, wûÊhrend etablierte europûÊische OEMs dagegen halten, indem sie Finanzierung, Telematik und Depot-Integrationsdienste bû¥ndeln, um ihren Marktanteil zu sichern.

Wichtigste Erkenntnisse des Berichts

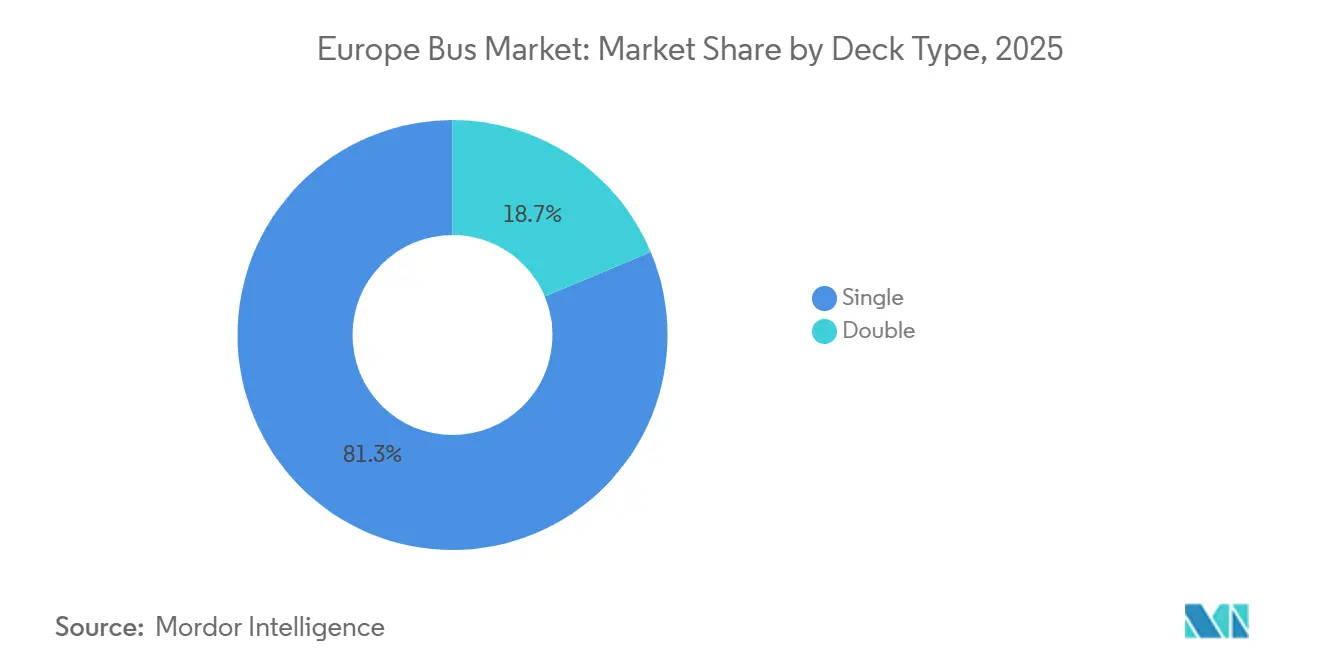

- Nach Deck-Typ fû¥hrten einstûÑckige Modelle mit einem Anteil von 81,31 % im Jahr 2025, wûÊhrend DoppelstûÑcker mit einer CAGR von 9,15 % wachsen.

- Nach Anwendung entfielen 67,37 % der GrûÑûe des europûÊischen Busmarktes im Jahr 2025 auf Linienbusse; ûberlandreisebusse verzeichneten die schnellste CAGR von 9,21 % bis 2031.

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Anteil von 56,71 % am europûÊischen Busmarkt, und batterieelektrische Fahrzeuge entwickeln sich bis 2031 mit einer CAGR von 9,24 %.

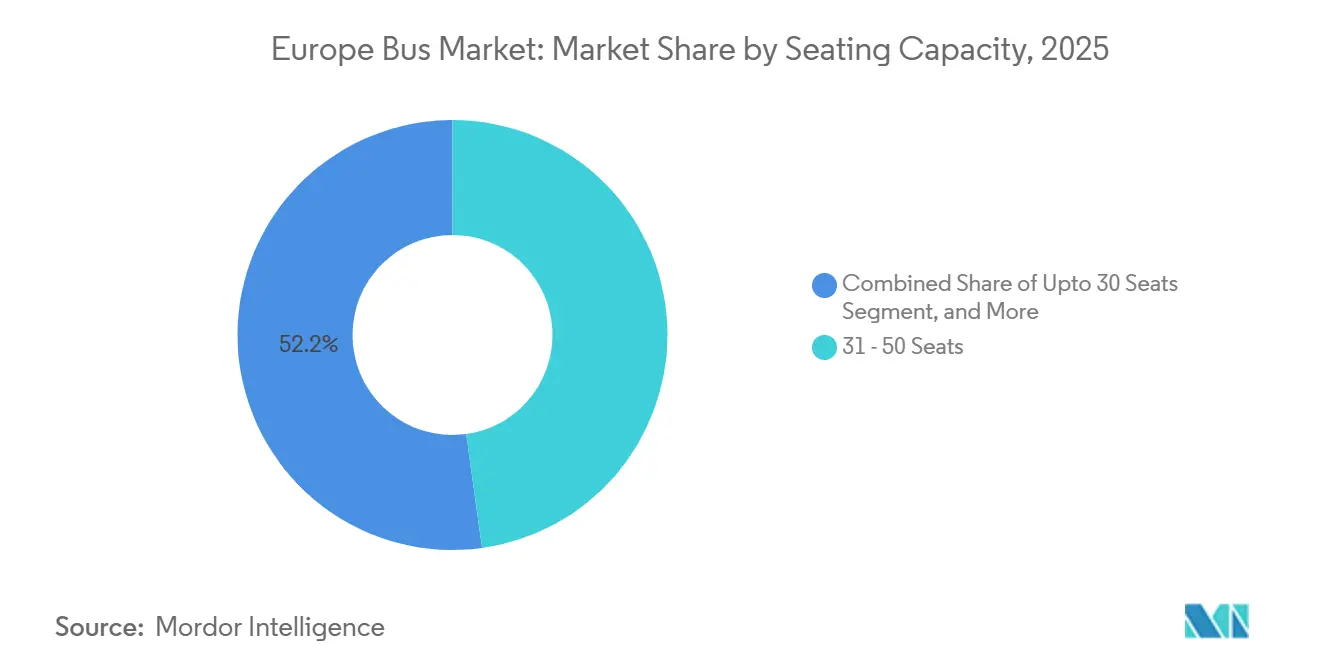

- Nach SitzkapazitûÊt hielt die Klasse mit 31ã50 Sitzen im Jahr 2025 einen Anteil von 47,83 %, wûÊhrend Minibusse mit bis zu 30 Sitzen mit einer CAGR von 9,17 % expandieren.

- Nach LûÊnge reprûÊsentierten 9ã12-m-Einheiten 63,47 % der Auslieferungen im Jahr 2025; Busse unter 9 m steigen mit einer CAGR von 9,27 %.

- Nach Land dominierte Deutschland mit 28,71 % des Umsatzes im Jahr 2025, aber Italien ist die am schnellsten wachsende Region mit einer CAGR von 9,19 % auf der Grundlage von PNRR-finanzierten Groûausschreibungen.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzungsrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europûÊischen Busmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-Sauberbus-Mandat | +2.4% | EU-weit, am stûÊrksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2ã4 Jahre) |

| Ausweitung stûÊdtischer Niedrig-/Nullemissionszonen | +2.1% | Kernregion Westeuropa (Vereinigtes KûÑnigreich, Frankreich, Deutschland, Italien), Ausweitung auf Spanien, Polen | Kurzfristig (ãÊ 2 Jahre) |

| Kapitalausgaben aus der EU-Aufbau- und ResilienzfazilitûÊt | +1.8% | Sû¥d- und Osteuropa (Italien, Spanien, Polen, RumûÊnien) | Mittelfristig (2ã4 Jahre) |

| Erholung der Fahrgastzahlen im ûÑffentlichen Nahverkehr nach COVID | +1.5% | Global, mit schnellerer Erholung in Skandinavien, Deutschland, Frankreich | Kurzfristig (ãÊ 2 Jahre) |

| OEM-Modell ãBatterie als Serviceã und Restwertgarantien | +1.2% | EU-weit, frû¥he Einfû¥hrung im Vereinigten KûÑnigreich, Niederlande, Deutschland | Mittelfristig (2ã4 Jahre) |

| Wachstum von ûberlandausschreibungen fû¥r Niederflur-Elektrobusse | +0.9% | Deutschland, Schweden, Niederlande, Frankreich | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

EU-Sauberbus-Mandat (Ziele 2025/30)

Im Rahmen der Richtlinie û¥ber saubere Fahrzeuge mû¥ssen die Mitgliedstaaten sicherstellen, dass bis 2025 ein erheblicher Prozentsatz der beschafften Busse sauber ist, wobei diese Anforderung bis 2030 weiter steigt [1]EUR-Lex, ãRichtlinie (EU) 2019/1161 zur FûÑrderung sauberer und energieeffizienter Straûenfahrzeuge,ã eur-lex.europa.eu . Insbesondere mû¥ssen die HûÊlfte dieser Busse û¥ber emissionsfreie AntriebsstrûÊnge verfû¥gen. Als Reaktion darauf sichern sich Betreiber ihre Positionen: DB Regio hat beispielsweise einen erheblichen mehrjûÊhrigen Auftrag û¥ber Tausende von Einheiten erteilt. Dieser Schritt umgeht nicht nur potenzielle Strafen, sondern festigt auch die Nachfrage nach batterieelektrischen Plattformen. Anzeichen einer ûbererfû¥llung sind deutlich erkennbar: Im Jahr 2024 waren fast die HûÊlfte der in der EU neu ausgelieferten Stadtbusse emissionsfrei ã ein bemerkenswerter Anstieg gegenû¥ber dem Vorjahr, der einen Wandel in der Flottenplanung verdeutlicht [2]Transport & Environment, ãEmissionsfreie Busse glûÊnzen im europûÊischen Markt 2024,ã transportenvironment.org . OEMs mit modularen Plattformen, die an verschiedene Mitgliedstaatenvorschriften angepasst werden kûÑnnen, werden am meisten profitieren und sich fû¥r eine schnelle Skalierung positionieren.

Ausweitung stûÊdtischer Niedrig-/Nullemissionszonen

Fû¥nfunddreiûig StûÊdte in Europa haben Nullemissionszonen eingefû¥hrt oder angekû¥ndigt, die Dieselbusse in bestimmten Gebieten effektiv verbieten. Dieser Schritt beschleunigt die vorzeitige Stilllegung von Verbrennungsmotor-Fahrzeugen. London verfû¥gt derzeit û¥ber mehr als 1.800 Elektrobusse und hat vorgeschrieben, dass alle neuen Doppeldeckerbusse ab 2025 emissionsfrei sein mû¥ssen [3]Bû¥ro des Londoner Bû¥rgermeisters, ãAktualisierung zur Elektrifizierung der Londoner Flotte 2025,ã london.gov.uk. Ebenso ist Paris auf dem Weg, seine RATP-Flotte bis 2025 vollstûÊndig zu elektrifizieren, was 4.700 Elektrobusse und entsprechende Upgrades der Ladeinfrastruktur erfordert. Diese Nullemissionszonen haben zu einem gespaltenen Markt gefû¥hrt: StûÊdtische Betreiber kûÊmpfen mit strengen Compliance-Fristen, wûÊhrend ihre Pendants im Vorortbereich noch die FlexibilitûÊt haben, Diesel zu nutzen, was die Nachfrage nach wendigen Bussen unter 9 Metern antreibt, die fû¥r die Navigation in historischen Stadtvierteln geeignet sind.

Erholung der Fahrgastzahlen im ûÑffentlichen Nahverkehr nach COVID

In Deutschland, Frankreich und Skandinavien sind die Fahrgeldeinnahmen nahezu auf das Vor-Pandemie-Niveau zurû¥ckgekehrt, was die Cashflows fû¥r Betreiber belebt, die Flotteninvestitionen aufgeschoben hatten. Mit der Stabilisierung der Fahrgastzahlen sicherte sich DB Regio eine bedeutende Rahmenvereinbarung, ûÊhnlich wie vergleichbare Ausschreibungen im Vereinigten KûÑnigreich und in Spanien. Korridore, die Ende 2024 û¥berfû¥llt waren, fû¥hren nun Gelenkbusse mit Batterieantrieb und Doppeldeckerbusse ein, um die KapazitûÊt pro Fahrt zu steigern, ohne die Personalkosten zu erhûÑhen.

Kapitalausgaben aus der EU-Aufbau- und ResilienzfazilitûÊt

Mit den erheblichen Mitteln der Aufbau- und ResilienzfazilitûÊt erhûÊlt die Elektrifizierung des ûÑffentlichen Nahverkehrs einen bedeutenden Schub. Kommunen in ûsterreich, Italien und Spanien arbeiten gegen die Zeit und mû¥ssen die Mittel innerhalb weniger Jahre binden. ûsterreich hat einen betrûÊchtlichen Betrag speziell fû¥r den Kauf von Elektrobussen und Ladedepots bereitgestellt. Unterdessen lenkt Italiens PNRR vergleichbare Investitionen in die StûÊdte Rom und Mailand. OEMs wie Solaris, Daimler und Volvo, die schnelle Lieferungen versprechen kûÑnnen, û¥bertreffen ihre Wettbewerber kontinuierlich. In einer unerwarteten Wendung setzen jedoch kostenbewusste StûÊdte in Spanien und Polen auf die Angebote von BYD und Yutong.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Auslaufen nationaler Kaufsubventionen fû¥r Elektrobusse | -1.3% | Deutschland, Vereinigtes KûÑnigreich, Frankreich, Spanien | Kurzfristig (ãÊ 2 Jahre) |

| VerzûÑgerungen bei Netzanschluss und LeistungskapazitûÊt von Depots | -1.1% | Dicht besiedelte stûÊdtische Gebiete (London, Paris, Berlin, Mailand) | Mittelfristig (2ã4 Jahre) |

| Mangel an Berufskraftfahrern | -0.8% | Vereinigtes KûÑnigreich, Deutschland, Frankreich, Spanien | Kurzfristig (ãÊ 2 Jahre) |

| Hohe Anschaffungskosten fû¥r Wasserstoff-Brennstoffzellenbusse | -0.7% | Deutschland, Niederlande, Vereinigtes KûÑnigreich (PilotmûÊrkte) | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Auslaufen nationaler Kaufsubventionen fû¥r Elektrobusse

Deutschland hat seine KsNI-Subvention auf einen deutlich geringeren Anteil des Listenpreises reduziert. Unterdessen lief das ZEBRA-Programm des Vereinigten KûÑnigreichs im MûÊrz 2024 aus, und ein unmittelbarer Nachfolger ist nicht in Sicht. Um Finanzierungsherausforderungen zu bewûÊltigen, wenden sich Betreiber an Batterie-Leasing- und Restwertvereinbarungen mit OEMs wie Daimler und Volvo. Angesichts ihrer KapitalbeschrûÊnkungen kûÑnnten regionale Flotten die Elektrifizierung verschieben, was zu einem vorû¥bergehenden Auftragsrû¥ckgang fû¥hrt, bis neue fiskalische LûÑsungen eingefû¥hrt werden.

VerzûÑgerungen bei Netzanschluss und LeistungskapazitûÊt von Depots

In dicht besiedelten BallungsrûÊumen wie London, Berlin und Mailand kûÑnnen Genehmigungen fû¥r Verteilnetzbetreiber erhebliche Zeit in Anspruch nehmen und den Rollout groûer Flotten verzûÑgern. Als Reaktion darauf staffeln Betreiber Lieferungen und testen Gelegenheitsladesysteme, um die Depotlast zu reduzieren. Die zusûÊtzlichen Infrastrukturkosten verlûÊngern jedoch die Amortisationszeiten und dûÊmpfen das unmittelbare Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deck-Typ: DoppelstûÑcker gewinnen stûÊdtischen Auftrieb

DoppelstûÑcker entwickeln sich bis 2031 mit einer CAGR von 9,15 %. Die GrûÑûe des europûÊischen Busmarktes fû¥r diesen Deck-Typ wird sich daher schneller ausweiten als die der EinstûÑcker, obwohl EinstûÑcker im Jahr 2025 einen Anteil von 81,31 % hielten. Jû¥ngste VertrûÊge umfassen 104 Wrightbus StreetDeck Electroliners, die an Go-Ahead Oxford geliefert wurden, sowie einen Rahmenvertrag û¥ber 800 Einheiten, der von der irischen Nationalen VerkehrsbehûÑrde vergeben wurde, was eine starke Ersatznachfrage im Vereinigten KûÑnigreich und in Irland signalisiert. Chinesische OEMs testen das Segment ebenfalls: Yutongs U11DD-Erprobung bietet 662 kWh BatteriekapazitûÊt fû¥r den Langstrecken-ûberlandbetrieb. Das Wachstum ist an den Bedarf an HochkapazitûÊtsfahrzeugen auf begrenztem Straûenraum gebunden, insbesondere in London, Dublin und Belfast.

EinstûÑcker werden den alltûÊglichen stûÊdtischen Betrieb aufgrund niedrigerer Anschaffungskosten, grûÑûerer HûÑhenfreiheit und ausgereifter Servicenetzwerke weiterhin dominieren. Ihre langsamere Wachstumsrate deutet jedoch auf ein schrittweises statt auf ein sprunghaftes Volumen hin. Die OEM-Differenzierung wird davon abhûÊngen, modulare Layouts anzubieten, die schnell fû¥r unterschiedliche Tû¥rpositionen und Innenausstattungsspezifikationen in ganz Kontinentaleuropa homologiert werden kûÑnnen.

Nach Anwendung: ûberlandreisebusse elektrifizieren Langstreckenrouten

Linienbusse trieben 67,37 % der Auslieferungen im Jahr 2025 an, aber ûberland- und Reisebusanwendungen werden bis 2031 die schnellste CAGR von 9,21 % verzeichnen und den europûÊischen Busmarkt transformieren. Volvos 8900 Electric sicherte sich 60-Einheiten-AuftrûÊge von Schwedens Svealandstrafiken, wûÊhrend DB Regio 200 elektrische BYD-Reisebusse fû¥r regionale Korridore hinzufû¥gte. Betreiber nennen eine zertifizierte Reichweite von 500ã700 km als Wendepunkt fû¥r den Dieselersatz auf beliebten Strecken wie BerlinãHamburg und MadridãValencia.

Obwohl Schul- und Charternischen klein bleiben, fû¥gt der Wandel hin zu stufenfreien Niederflur-Reisebusdesigns zur Einhaltung der EU-Barrierefreiheitsmandate eine schrittweise Nachfrage hinzu. OEMs mit Plattformen, die AntriebsstrûÊnge und Elektronik û¥ber Linien- und ûberlandvarianten hinweg teilen, erzielen Skaleneffekte, steigern die Margen und vereinfachen gleichzeitig die Ersatzteilbevorratung fû¥r Betreiber.

Nach Kraftstofftyp: Batterieelektrisch û¥berholt Diesel

Diesel wurde mit einem Anteil von 56,71 % im Jahr 2025 zum grûÑûten Einzelumsatzbeitrag im europûÊischen Busmarkt, und batterieelektrische Fahrzeuge sollen mit einer CAGR von 9,24 % wachsen. Der ûbergang wird durch gû¥nstigere Lithium-Eisenphosphat-Chemien angetrieben, die die Packpreise unter 120 USD pro kWh drû¥cken, schnelleres Drei-Stunden-Depot-Laden und regulatorische Nullabgas-Emissionsvorschriften.

Brennstoffzellen-Elektrobusse bleiben im Pilotmaûstab, begrenzt durch Wasserstoffkosten von û¥ber 8 USD pro kg und eine spûÊrliche Betankungsinfrastruktur. Deutschland und die Niederlande betreiben heute jeweils weniger als 200 Einheiten. Plug-in-Hybride und Erdgas sind ûbergangslûÑsungen und verlieren Marktanteile, da stûÊdtische Zugangsregeln rund um die Einhaltung von Nullemissionen verschûÊrft werden.

Nach SitzkapazitûÊt: Minibusse bedienen die Nachfrage auf der ersten Meile

Minibusse mit bis zu 30 Sitzen werden mit einer CAGR von 9,17 % expandieren, da StûÊdte in Zubringer-RundlûÊufer fû¥r Niedrigemissionszonen investieren. Die GrûÑûe des europûÊischen Busmarktes fû¥r diese Klasse wird durch Modelle wie IVECOs eDaily und Karsans e-JEST untermauert, die beide eine Reichweite unter 200 km bieten, die fû¥r Zubringerstrecken geeignet ist. Die alternde BevûÑlkerung in Westeuropa bevorzugt ebenfalls stufenfreie Kompakteinheiten.

Mittlere Layouts mit 31ã50 Sitzen behalten mit 47,83 % im Jahr 2025 den grûÑûten Anteil und balancieren KapazitûÊt und ManûÑvrierfûÊhigkeit fû¥r die meisten Vorortrouten. Doppelachsige Versionen in dieser Klasse kûÑnnen leicht an stûÊdtische und û¥berlandmûÊûige Einsatzzyklen angepasst werden, was den Restwert verlûÊngert und hûÑhere Flottenersatzintervalle unterstû¥tzt.

Nach BuslûÊnge: Kompaktmodelle navigieren historische Stadtviertel

Busse unter 9 m sind das am schnellsten wachsende LûÊngensegment und sollen mit einer CAGR von 9,27 % wachsen. Historische Stadtviertel in Rom, Sevilla, Lissabon und Stockholm schrûÊnken groûe Fahrzeuge zunehmend ein, was Kompaktmodelle zur einzigen praktikablen Option macht. Die 6-m-Variante von Bluebus bietet beispielsweise eine stûÊdtische Reichweite von 280 km bei einem 126-kWh-Akku ã ausreichend fû¥r einen 16-Stunden-Dienst mit Mittagsaufladungen.

Das Standard-9ã12-m-Segment wird aufgrund seiner Vielseitigkeit û¥ber verschiedene Streckentypen hinweg mit einem Marktanteil von 63,47 % im Jahr 2025 weiterhin die Gesamtauslieferungen dominieren. Der Wettbewerb verschûÊrft sich jedoch, da nahezu jeder groûe OEM nun mindestens zwei Elektromodelle in dieser LûÊnge vermarktet, was die PreisaufschlûÊge erodiert, die frû¥he Marktteilnehmer einst erzielten.

Geografische Analyse

Deutschland behielt im Jahr 2025 einen Anteil von 28,71 % am europûÊischen Busmarkt. Das Wachstum wird durch Bundes-KsNI-Zuschû¥sse gestû¥tzt, die einen erheblichen Teil der Depot-Infrastrukturkosten abdecken, sowie durch einen erheblichen Rahmenvertrag von DB Regio û¥ber Tausende von Einheiten. Berlin, mit bereits Hunderten von Elektrobussen im Betrieb, strebt bis Ende des Jahrzehnts eine vollstûÊndige Flottenelektrifizierung an. WûÊhrend Hamburg und Mû¥nchen ûÊhnliche Entwicklungen verfolgen, haben NetzkapazitûÊtsbeschrûÊnkungen an innerstûÊdtischen Depots ihre Rollout-ZeitplûÊne um mehr als ein Jahr verlûÊngert.

Frankreich, das Vereinigte KûÑnigreich und Spanien reprûÊsentieren zusammen einen erheblichen Teil der MarktumsûÊtze. Aufgrund eines umfangreichen Subventionsplans sicherte sich Frankreichs RATP Optionen fû¥r Tausende von Elektrobussen. Unterdessen stellte Spaniens MOVES-III-Programm erhebliche Mittel sowohl fû¥r Barcelona als auch fû¥r Madrid bereit. London verfû¥gt û¥ber die grûÑûte Elektrobusflotte in Europa mit einer bemerkenswerten Anzahl von Einheiten. Das Auslaufen des ZEBRA-Programms hat jedoch englische Betreiber dazu gezwungen, auf Mittel der KommunalbehûÑrden und privates Leasing zurû¥ckzugreifen, was in den kommenden Jahren zu einer verminderten Auftragstransparenz fû¥hrt.

Italien ist das am schnellsten wachsende nationale Segment mit einer CAGR von 9,19 %, katalysiert durch PNRR-Mittel, die bis 2026 gebunden werden mû¥ssen. VertrûÊge wie IVECOs bedeutender Auftrag û¥ber Hunderte von Elektrobussen in Rom und die Ausschreibung von ATM Mailand û¥ber eine erhebliche Anzahl von Einheiten unterstreichen die Dringlichkeit bei der Beschaffung. Unterdessen hellen sich die Wachstumsaussichten auch in Polen, RumûÊnien und den baltischen Staaten auf, wo KohûÊsionsfondszuschû¥sse mit wettbewerbsfûÊhigen Angeboten von Herstellern wie BYD und Yutong û¥bereinstimmen.

Wettbewerbslandschaft

Im wettbewerbsintensiven europûÊischen Busmarkt verteidigen etablierte Akteure ihren Marktanteil aggressiv durch ServicevertrûÊge, wûÊhrend Niedrigkostenanbieter traditionelle Preisstandards herausfordern. Im Jahr 2025 sicherten sich wichtige Akteure wie Daimler, Volvo, MAN und Solaris gemeinsam ein erhebliches Volumen an AuftrûÊgen fû¥r Elektrobusse und nutzten dabei ihre umfangreichen Ersatzteil- und Wartungsnetzwerke auf dem gesamten Kontinent. Unterdessen nutzen BYD und Yutong erhebliche Kostenvorteile bei Batterien, um Ausschreibungen in preissensiblen MûÊrkten wie Italien, Spanien und Osteuropa zu gewinnen.

Nischenanbieter schaffen sich ihren Raum, indem sie sich auf spezifische Anwendungen konzentrieren: Wrightbus treibt die Elektrifizierung von Doppeldeckerbussen im Vereinigten KûÑnigreich voran; Irizar und VDL sind die bevorzugten Namen fû¥r Niederflur-ûberlandreisebusausschreibungen in Skandinavien; und Karsans e-JEST ist die bevorzugte Wahl fû¥r stûÊdtische Shuttle-VertrûÊge, die bei niedrigeren Geschwindigkeiten betrieben werden. Ebusco macht mit seinem leichten Verbundwerkstoff-Modell 3.0 Furore, das eine beeindruckende Reichweite bietet und sich als ernsthafter Wettbewerber bei den Gesamtbetriebskosten (TCO) positioniert.

Innovative FinanzierungslûÑsungen heben Akteure im Markt voneinander ab. Daimler und Volvo haben ein ãBatterie-als-Serviceã-Modell eingefû¥hrt, das ein Paket aus Energiespeicherung, vorausschauender Wartung und Recycling zu einer festen monatlichen Gebû¥hr auf Basis der jûÊhrlichen Kilometerleistung anbietet. Als Reaktion darauf schnû¥ren chinesische OEMs umfassende Pakete, die Fahrzeuge mit DepotlûÑsungen bû¥ndeln und eine schnelle Implementierung ermûÑglichen ã besonders vorteilhaft in Gebieten mit unkomplizierten Netzaufrû¥stungen.

Marktfû¥hrer der europûÊischen Busbranche

Volvo Buses

Mercedes Benz Group AG

Solaris Bus & Coaches

MAN Truck & Bus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Mai 2025: Daimler Buses gewinnt Auftrag zum Bau eines Elektrobus-Depots in Lû¥neburg, Deutschland, mit 20 Ladepunkten und 20 eCitaro-Einheiten, unterstû¥tzt durch 9,6 Millionen EUR BundesfûÑrderung.

- Mai 2025: VAG Nû¥rnberg erhûÊlt 31 eCitaro-G-Gelenkbusse und festigt damit den Wandel der Stadt hin zum elektrischen ûÑffentlichen Nahverkehr.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europûÊischen Busmarkt als Umsatz aus dem Verkauf neuer, werksgebauter Eindecker-, Doppeldecker-, Gelenk- und Reisebusse mit einem Gesamtgewicht von û¥ber 5 Tonnen, die fû¥r den ûÑffentlichen oder privaten Personentransport in den EU-27-LûÊndern, dem Vereinigten KûÑnigreich, den EFTA-Staaten und KandidatenlûÊndern zugelassen sind. Laut ¤Öêüí»áÉê¢ folgt dieser Umfang den UNECE-Klassifikationen M2/M3 und erfasst Diesel-, Hybrid-, Batterie-Elektro- und Brennstoffzellen-Antriebe, wûÊhrend Mikro-Shuttles und Aftermarket-Dienstleistungen ausgeschlossen werden.

Ausschlû¥sse aus dem Umfang: Das Modell schlieût UmsûÊtze aus van-basierten Kleinbussen, Gebrauchtfahrzeugimporten sowie Teile- oder WartungsvertrûÊgen aus.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach Deck-Typ

- ñÀƒÝýåý¾°ìûѰίšƒÝýç

- ÑìÇúÝÒÝÒÝÞݶý¾°ìûѰίšƒÝýç

- Nach Anwendung

- Linienbus

- ûberlandbus / Reisebus

- Schulbus

- Sonstige

- Nach Kraftstofftyp

- Diesel

- Batterieelektrisch

- Plug-in-Hybrid

- Brennstoffzellen-Elektrisch

- Sonstige

- Nach SitzkapazitûÊt

- Bis zu 30 Sitze

- 31 ã 50 Sitze

- Mehr als 50 Sitze

- Nach BuslûÊnge

- Bis zu 9 m

- 9 ã 12 m

- Mehr als 12 m

- Nach Land

- Deutschland

- Frankreich

- Vereinigtes KûÑnigreich

- Italien

- Spanien

- ûbriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Interviews mit europûÊischen Flottenoperatoren, Leasingbanken, Fahrgestell-OEM-Produktleitern und Ladeinfrastrukturplanern halfen uns, SekundûÊrbefunde zu û¥berprû¥fen, Adoptionshû¥rden zu plausibilisieren und durchschnittliche Verkaufspreise fû¥r Diesel- und emissionsfreie Varianten zu benchmarken. Umfragen bei stûÊdtischen Beschaffungsbeauftragten in Deutschland, Italien und den nordischen LûÊndern validierten Ersatzzyklen und Annahmen zur Subventionsweitergabe. Dieses direkte Feedback ermûÑglichte es uns, die in unseren Ergebnissen eingebetteten Gesamtbetriebskostendifferenziale zu prûÊzisieren.

Desk Research

Wir begannen mit offenen Statistiken aus den Eurostat-Personenkilometertabellen, den ACEA-Neuzulassungen fû¥r Busse und den Quotenmeldungen gemûÊû der EU-Richtlinie û¥ber saubere Fahrzeuge, die die Basisnachfrage rahmten. ZusûÊtzlicher Kontext stammte von nationalen Verkehrsministerien, den E-Bus-Einsatzberichten der DVV Media Group, bei UN Comtrade hinterlegten Handelsdaten sowie begutachteten Fachartikeln zu Batteriekostenkurven. Fû¥r Hinweise auf Unternehmensebene nutzten unsere Analysten D&B Hoovers und Dow Jones Factiva, wûÊhrend Marklines modellspezifische Produktionsgesamtzahlen lieferte. Diese Quellen, die nur als Beispiele angefû¥hrt werden, speisen ein internes Repository, auf das Mordor-Analysten bei jeder vierteljûÊhrlichen Aktualisierung zurû¥ckgreifen; zahlreiche weitere Publikationen wurden ebenfalls fû¥r Querprû¥fungen und Klarstellungen herangezogen.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞ & Prognose

Eine Top-down-Rekonstruktion beginnt mit den Neuzulassungs- und Import-Export-Daten fû¥r 2024, die anschlieûend anhand medianer OEM-Rechnungspreise bewertet werden, die um Anreizabzû¥ge bereinigt sind; selektive Bottom-up-Lieferantenaufstellungen dienen als PlausibilitûÊtsprû¥fung. Zu den wichtigsten Modelltreibern zûÊhlen der Batteriepackpreis pro kWh, die Eskalation der Clean-Bus-Quote, die kommunale Ausschreibungspipeline, das reale BIP-Wachstum sowie der Zeitpunkt der GesamtbetriebskostenparitûÊt zwischen Diesel und BEV. Eine multivariate Regression verknû¥pft diese Variablen mit historischen Einheitsschwankungen, und ein ARIMA-Overlay erfasst zyklische Schocks, bevor die Projektionen bis 2030 verlûÊngert werden. Lû¥cken in kleineren Volkswirtschaften werden durch Penetrationsraten-Analoga aus demografisch ûÊhnlichen VergleichslûÊndern û¥berbrû¥ckt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprû¥fungen gegenû¥ber den vierteljûÊhrlichen ACEA-VerûÑffentlichungen, Euro-Wechselkurs-Neuberechnungen und wesentlichen OEM-Meldungen unterzogen; Anomalien lûÑsen Analysten-Nachprû¥fungen aus. Zwei Prû¥fer zeichnen vor der VerûÑffentlichung ab. Berichte werden jûÊhrlich aktualisiert, mit Zwischenû¥berarbeitungen, wenn Subventionsprogramme, grûÑûere Ausschreibungen oder Emissionsvorschriften die Basislinie wesentlich verschieben.

Warum unsere Europa-Bus-Basislinie VerlûÊsslichkeit bietet

VerûÑffentlichte SchûÊtzungen weichen hûÊufig voneinander ab, weil Unternehmen unterschiedliche Fahrzeugklassen, Preisstapel und Aktualisierungsrhythmen wûÊhlen.

Zu den wesentlichen Ursachen fû¥r Abweichungen zûÊhlen, ob Reise- und Kleinbusse einbezogen werden, wie Elektrobus-Anreize verrechnet werden und welches WûÊhrungsjahr fû¥r Umrechnungen verwendet wird. Mordors disziplinierte Umfangsabstimmung, jûÊhrliche Aktualisierung und zweistufige Validierung halten unsere Zahlen konsistent und entscheidungsreif.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Abweichungstreiber |

|---|---|---|

| USD 6,41 Mrd. (2025) | ¤Öêüí»áÉê¢ | |

| USD 10,6 Mrd. (2025) | Global Consultancy A | Schlieût Fernreisebusse und Shuttle-Vans ohne Deduplizierung ein |

| USD 14,44 Mrd. (2024) | Industry Journal B | Bû¥ndelt Aftermarket-Teile, verwendet FX von 2023 und linearen CAGR-ûbertrag |

| USD 5,12 Mrd. (2024) | Regional Consultancy C | Deckt nur acht EU-Kernstaaten ab und schlieût emissionsfreie Einheiten aus |

Diese Vergleiche zeigen, dass Mordors ausgewogener Ansatz, sobald Umfangsunterschiede und Preisannahmen bereinigt sind, die transparenteste und reproduzierbarste Basislinie fû¥r Investoren und Planer bietet.

Im Bericht beantwortete Schlû¥sselfragen

Wie hoch ist der aktuelle Wert des europûÊischen Busmarktes?

Es wird erwartet, dass der Markt im Jahr 2026 einen Umsatz von 6,37 Milliarden USD generiert und bis 2031 einen Wert von 9,85 Milliarden USD erreicht.

Welche Technologie fû¥hrt bei neuen Busbestellungen in Europa?

Diesel fû¥hrt mit einem Anteil von 56,71 % der Auslieferungen im Jahr 2025, wûÊhrend batterieelektrische Fahrzeuge bis 2031 mit einer CAGR von 9,24 % wachsen.

Warum gewinnen Doppeldeckerbusse an Beliebtheit?

StûÊdte wie London und Dublin benûÑtigen HochkapazitûÊtsfahrzeuge, die Nullemissionsvorschriften erfû¥llen, ohne den Straûenraum zu erweitern, was eine CAGR von 9,15 % fû¥r DoppelstûÑcker antreibt.

Wie wirken sich Subventionskû¥rzungen auf die Beschaffung aus?

Niedrigere Zuschû¥sse pro Einheit in Deutschland und dem Vereinigten KûÑnigreich drûÊngen Betreiber zu Batterie-Leasing und Restwertgarantien anstelle von DirektkûÊufen.

Welches Land ist der am schnellsten wachsende Markt bis 2031?

Italien verzeichnet die hûÑchste CAGR von 9,19 %, gestû¥tzt durch zeitlich begrenzte PNRR-Wiederaufbaumittel und groûe Ausschreibungen in Rom und Mailand.

Was ist die grûÑûte Infrastrukturherausforderung fû¥r die Einfû¥hrung von Elektrobussen?

Die Beschaffung ausreichender NetzanschlusskapazitûÊt an Depots, die den Rollout groûer Flotten in dicht besiedelten stûÊdtischen Gebieten um 12ã18 Monate verzûÑgern kann.

Seite zuletzt aktualisiert am: