Marktgröße und Marktanteil elektromagnetischer Durchflussmesser

�Ѳ������ü��������������

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 15.65 Milliarden US-Dollar |

| Marktgröße (2031) | 21.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektromagnetische Durchflussmesser von ����������

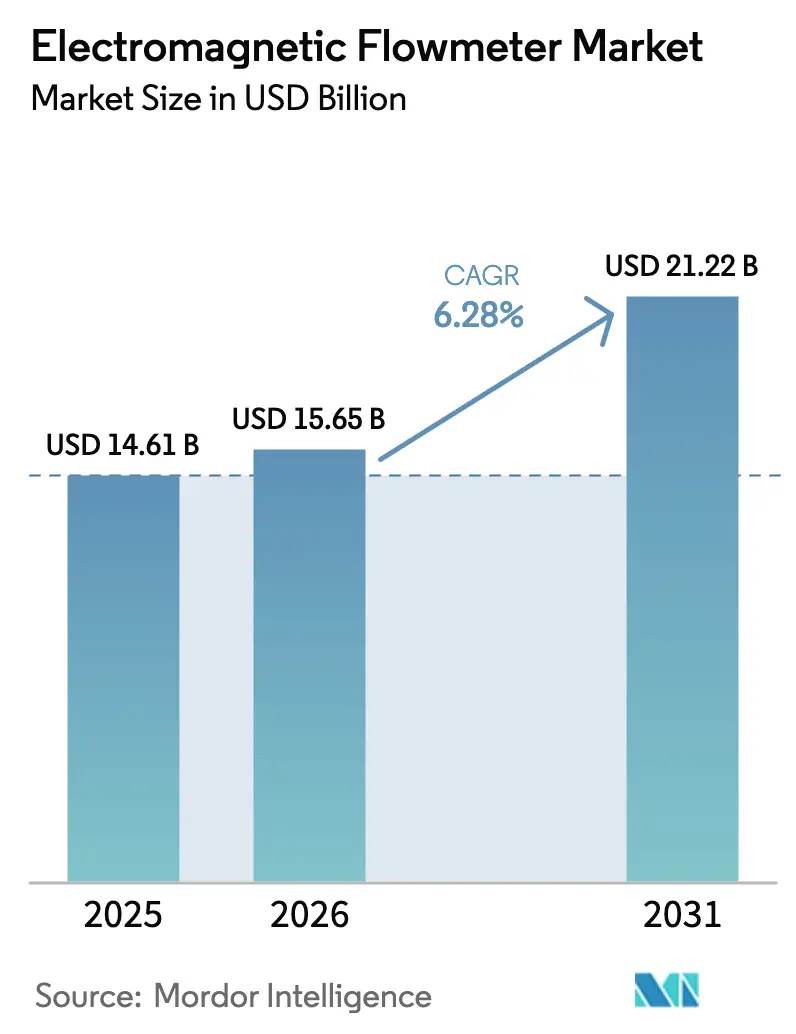

Die Marktgröße für elektromagnetische Durchflussmesser wurde im Jahr 2025 auf 14,61 Milliarden USD geschätzt und wird voraussichtlich von 15,65 Milliarden USD im Jahr 2026 auf 21,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,28 % während des Prognosezeitraums (2026-2031). Wachsende Projekte zur Bekämpfung von Wasserknappheit, die Expansion von Wasserstoffelektrolyseuren, die eine Genauigkeit von unter 1 % erfordern, sowie der Wandel von reaktiver zu vorausschauender Wartung gestalten die Beschaffungskriterien hin zu datenreichen, IIoT-fähigen Instrumenten um. Versorgungsunternehmen in Nordamerika und im asiatisch-pazifischen Raum beschleunigen den Ausbau fortschrittlicher Messinfrastruktur, während Pharmahersteller Niedrigdurchflussgeräte einsetzen, um die Anforderungen der FDA-Prozessanalytischen Technologie zu erfüllen. Anbieter, die bordeigene Diagnosen und Protokollinteroperabilität integrieren, konkurrieren nun auf der Grundlage des Lebenszeitwerts statt der Hardwarekosten. Gleichzeitig führen Preisvolatilität bei Seltenerdmagneten und verschärfte Cybersicherheitsanforderungen zu kurzfristigen Margen- und Compliance-Belastungen, fördern jedoch auch die Nachfrage nach IEC 62443-zertifizierten Transmittern und Durchflussmesser-als-Dienstleistung-Modellen.

Wichtigste Erkenntnisse des Berichts

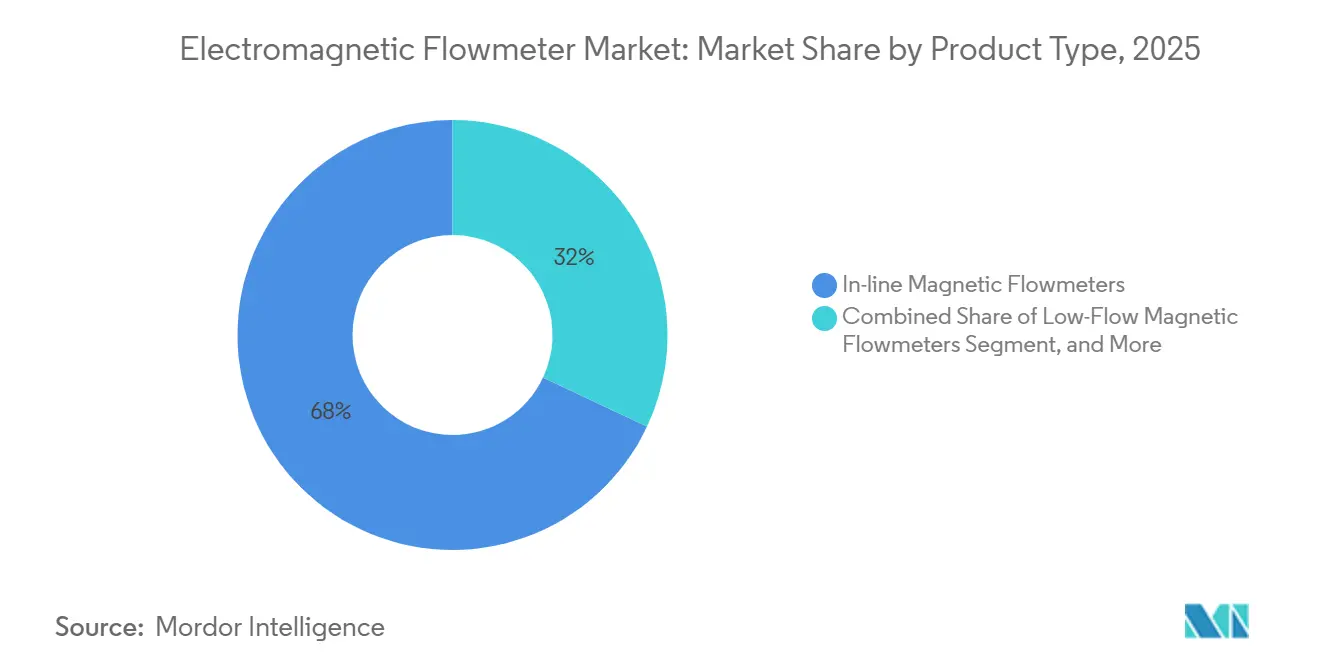

- Nach Produkttyp führten In-Line-Geräte mit 68 % des Umsatzes im Jahr 2025, während Niedrigdurchflussvarianten bis 2031 mit einer CAGR von 8,90 % wachsen sollen.

- Nach Komponente entfielen 46 % des Gesamtumsatzes 2025 auf Durchflussrohre, wobei Sensor- und Spulenbaugruppen mit einer CAGR von 9,30 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Auskleidungsmaterial hielt PTFE im Jahr 2025 einen Anteil von 41 %, während Keramikauskleidungen im Prognosezeitraum voraussichtlich mit einer CAGR von 9,10 % wachsen werden.

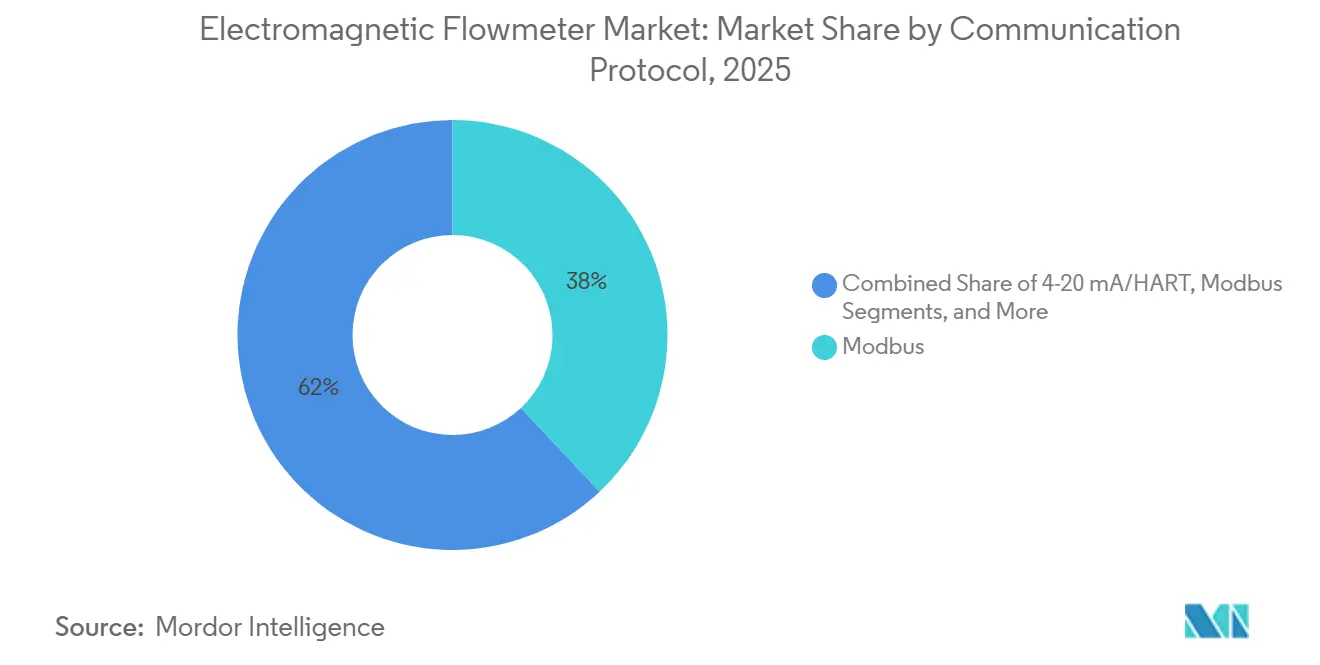

- Nach Kommunikationsprotokoll lag der Modbus-Anteil im Jahr 2025 bei 38 %, doch Profibus und Profinet sind auf dem Weg zu einem CAGR-Wachstum von 9,60 % bis 2031.

- Nach Endverbraucherbranche wird der Pharmasektor bis 2031 mit einer CAGR von 10,20 % wachsen und damit den 52-prozentigen Umsatzanteil von Wasser- und Abwasseranwendungen im Jahr 2025 übertreffen.

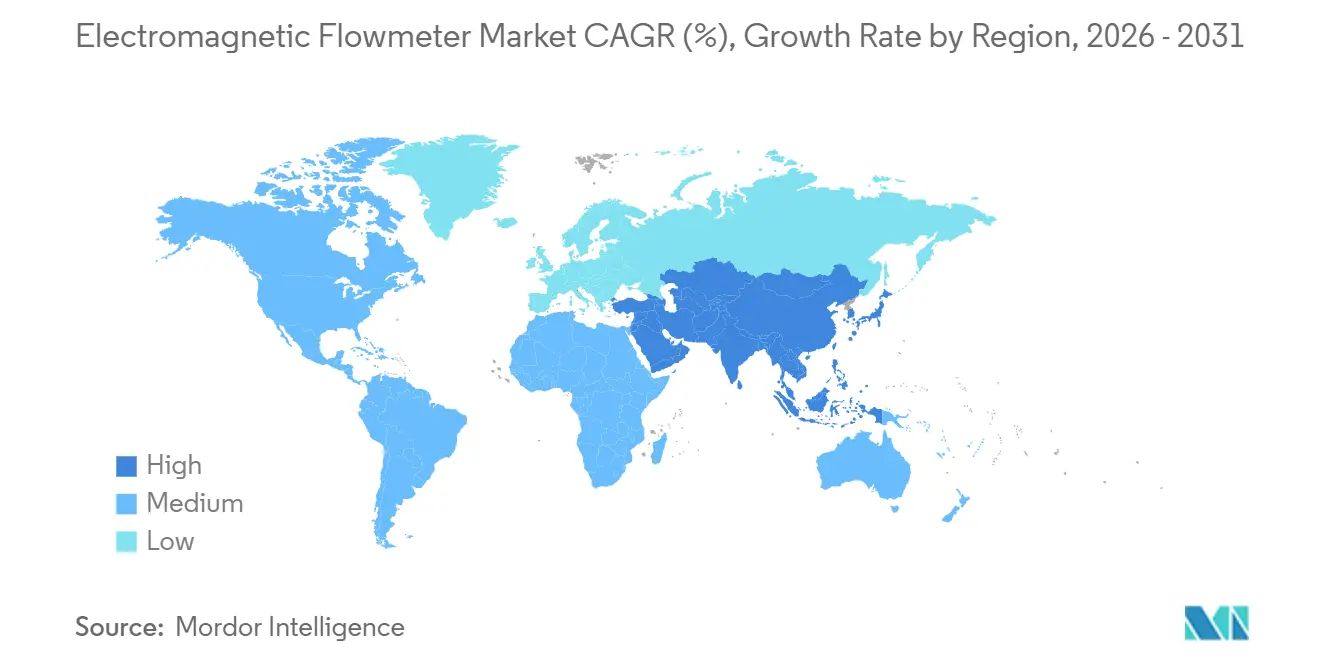

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 39 %, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 9,50 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektromagnetische Durchflussmesser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Wasserknappheit treibt die Einführung von Messgeräten voran | +1.2% | China, Indien, Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2-4 Jahre) |

| Strenge Abwassereinleitungsvorschriften | +1.0% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Industrielle Digitalisierung und IIoT-Integration | +0.9% | Nord- amerika, Europa, APAC | Mittelfristig (2-4 Jahre) |

| Wasserstoff- wirtschaftsprojekte, die eine präzise Elektrolyseur-Durchflussregelung erfordern | +0.7% | Deutschland, Niederlande, Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Einführung in biopharmazeutischen Einwegsystemen | +0.4% | Vereinigte Staaten, Deutschland, Singapur, Indien | Mittelfristig (2-4 Jahre) |

| Entstehung von Durchflussmesser-als-Dienstleistung-Geschäftsmodellen | +0.3% | Vereinigte Staaten, Brasilien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Wasserknappheit treibt die Einführung von Messgeräten voran

Kommunale Versorgungsunternehmen ersetzen mechanische Messgeräte durch elektromagnetische Einheiten, um nicht-umsatzwirksame Wasserverluste zu reduzieren, die in Schwellenländern durchschnittlich 30 % betragen und einen geschätzten jährlichen Umsatzverlust von 39 Milliarden USD verursachen. Chinas Süd-Nord-Wasserumleitung erfordert eine kontinuierliche Überwachung an 1.432 Punkten, während Indien rund 2.000 ABB AquaMaster-Messgeräte in 15 Bundesstaaten installiert hat und damit die Leckagerate in Bengaluru innerhalb von 18 Monaten von 35 % auf 22 % gesenkt hat. Das WaterSense-Programm der US-amerikanischen Umweltschutzbehörde subventioniert nun Instrumente, die 15-Minuten-Daten übertragen, und beschleunigt damit einen jährlichen Austauschzyklus von 1,2 Millionen Einheiten.[1]Umweltschutzbehörde der Vereinigten Staaten, "WaterSense-Programm-Updates," epa.gov Die regionale Finanzierungsasymmetrie bedeutet jedoch, dass afrikanische Versorgungsunternehmen weniger als 4 % ihrer Investitionsbudgets für die Messtechnik aufwenden, was Anbieter dazu zwingt, abgestufte Portfolios anzubieten, die kostengünstige Hochvolumengeräte und hochwertige, diagnoseintensive Modelle umfassen.

Strenge Abwassereinleitungsvorschriften

Die EU-Richtlinie zur Behandlung von kommunalem Abwasser 2024/3019 schreibt energieneutrale Anlagen bis 2045 und eine vierteljährliche Durchflussberichterstattung vor, was 18.000 Einrichtungen zur Einführung von datenprotokollierenden elektromagnetischen Messgeräten zwingt.[2]Europäische Union, "Richtlinie (EU) 2024/3019 über die Behandlung von kommunalem Abwasser," eur-lex.europa.eu US-amerikanische Betreiber riskieren tägliche Bußgelder von bis zu 37.500 USD bei Verstößen gegen das Nationale Schadstoffbeseitigungssystem, während Kaliforniens Richtlinie für aufbereitetes Wasser bis 2030 eine Durchflussverifizierung auf Übergabemessungsniveau in 412 Anlagen vorschreibt. China verschärfte die Grenzwerte für den chemischen Sauerstoffbedarf auf 50 mg/l für Textilzonen, was Nachrüstungen an 8.200 Standorten auslöste. Diese Maßnahmen zusammen bilden die Grundlage für einen mehrjährigen Austauschzyklus von veralteten Ultraschall- und Differenzdruckgeräten hin zu hochpräziser Magnettechnologie, die mit der Automatisierung der Nährstoffentfernung kompatibel ist.

Industrielle Digitalisierung und IIoT-Integration

Hersteller integrieren HART 7, Profibus und Profinet in neue Messgeräte, sodass Plattformen wie Emerson AMS und Rockwell FactoryTalk Spulenwiderstandsdrift vorhersagen und ungeplante Ausfallzeiten in Pilot-Chemieanlagen um 18 % reduzieren können. Die Heartbeat-Technologie von Endress+Hauser führt In-situ-Verifizierungen ohne Prozessunterbrechung durch und senkt die Kalibrierungskosten für Lebensmittelhersteller um 40 %. Siemens berichtet, dass 35 % seiner Lieferungen im Jahr 2025 Edge-Module enthalten, die lokale Anomaliealgorithmen ausführen, Cloud-Kosten um 60 % reduzieren und Datensouveränitätsvorschriften erfüllen. Deterministische Zykluszeiten unter 10 ms in diskreten Fabriken machen Echtzeit-Ethernet zu einer Beschaffungsvoraussetzung und gestalten Anbieter-Shortlists hin zu IEC 61158-konformen Modellen um.[3]Siemens AG, "Bericht über Edge-fähige Prozessinstrumentierung 2025," siemens.com

Wasserstoffwirtschaftsprojekte, die eine präzise Elektrolyseur-Durchflussregelung erfordern

Elektrolyseure erfordern eine Genauigkeit von ±0,5 %, um eine Stapeleffizienz von 70 % aufrechtzuerhalten und Membranverschleiß zu verhindern. Die Vereinigten Arabischen Emirate streben bis 2031 1,4 Millionen Tonnen pro Jahr an, wobei ADNOC Endress+Hauser Proline Promag-Messgeräte für seinen 2-GW-Komplex vorschreibt. Saudi-Arabiens NEOM-Grüner-Wasserstoff-Projekt bestellte 650 Siemens-Einheiten für die Elektrolytzirkulation, und Deutschland budgetierte bis 2030 9 Milliarden EUR für zertifizierte DIN EN 17124-Instrumentierung. Emerson sicherte sich 28 % der europäischen Projekte dank einer Leitfähigkeitsfähigkeit von 0,055 µS/cm im Rosemount 8700M und verdrängte damit Coriolis-Alternativen, indem es die parasitäre Leistung in unabhängigen Tests um 1,2 % reduzierte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Begrenzte Fähigkeit zur Messung nicht leitfähiger Flüssigkeiten | -0.6% | Globale Kohlenwasserstoffsektoren | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Installationskosten in Bestandsanlagen | -0.5% | Vereinigte Staaten, Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität in der Lieferkette für Seltenerdmagnete | -0.3% | Global | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- bedenken bei vernetzten Geräten | -0.1% | Nord- amerika, Europa, APAC | Mittelfristig (2-4 Jahre) |

| Quelle: ���������� | |||

Begrenzte Fähigkeit zur Messung nicht leitfähiger Flüssigkeiten

Feldtests zeigen, dass die Genauigkeit über ±2 % abweicht, wenn die Leitfähigkeit über 72 Stunden unter 0,1 µS/cm fällt, was biopharmazeutische Hersteller dazu veranlasst, in Einwegbaugruppen auf optische Sensoren umzusteigen .

Hohe anfängliche Installationskosten in Bestandsanlagen

Eine Umfrage aus dem Jahr 2025 ergab, dass 58 % der US-amerikanischen Chemiestandorte die Kapitalkosten als Haupthindernis nennen, obwohl Lebenszyklusanalysen Einsparungen von 25 % gegenüber Differenzdrucktransmittern belegen .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Niedrigdurchflussgeräte gewinnen durch biopharmazeutisches Wachstum

Das In-Line-Segment erzielte 68 % des Umsatzes im Jahr 2025, gestützt durch kommunale Wasserwerke, chemische Verarbeitungslinien und Lebensmittelanwendungen, die eine Vollbohrungsgenauigkeit von ±0,5 % benötigen – eine Fähigkeit, die für die Sicherung der Abrechnungsintegrität gemäß ISO 4064 unerlässlich ist. Dennoch wird die Niedrigdurchflussklasse bis 2031 mit einer CAGR von 8,90 % wachsen, angetrieben durch Einweg-Bioreaktoren und kleinmaßstäbliche Elektrolyseur-Gestelle. Führende Pharmaunternehmen berichten von Validierungskosteneinsparungen von 40 % nach der Einführung des Endress+Hauser Promag W 800, der In-situ-Diagnosen ohne Produktionsstopp durchführt.

Einsteckmessgeräte adressieren große Rohrleitungen mit einem Durchmesser von über 24 Zoll, bei denen Vollbohrungsmodelle unwirtschaftlich werden. Versorgungsunternehmen in Arizona und São Paulo bevorzugen die Sonden zur Streckung der Investitionsbudgets und akzeptieren dabei eine Unsicherheit von ±2 % bei nicht-umsatzwirksamen Durchflüssen. Gleichzeitig konkurrieren Ultraschall-Klemm-Geräte um denselben Bereich, verlieren jedoch an Boden, wenn Belüftung oder Feststoffbelastung steigen, was den Einsteckanteil bei Schlammdienstleistungen sichert. ABBs modularer ProcessMaster FEP620 unterstützt diese Konvergenz: Austauschbare Auskleidungen und Elektroden reduzieren das Ersatzteillagerhaltung um 35 % für Generalunternehmer, die mehrstandörtliche Rollouts verwalten.

Nach Komponente: Sensor- und Spulenbaugruppen lenken Innovationen

Durchflussrohre behielten 46 % des Komponentenumsatzes im Jahr 2025; die Kommoditisierung durch kostengünstige asiatische Anbieter erodiert jedoch die OEM-Margen und treibt die Wertmigration zu Sensor- und Spulenelektronik, die bis 2031 eine CAGR von 9,30 % erzielen wird. Emersons AMS-Geräteverwaltung überwacht weltweit 1,2 Millionen Spulen, erkennt Widerstandsdrift vor Ausfällen und reduziert ungeplante Ausfallzeiten um 18 %.

Transmitter beanspruchten 28 % des Umsatzes im Jahr 2025 und profitieren von Firmware-Lebensverlängerungen über ein Jahrzehnt hinaus. Von Siemens im Jahr 2024 eingeführte Edge-Computing-Module führen Anomalieanalysen lokal durch, erleichtern die Einhaltung von Datensouveränitätsvorschriften und reduzieren Cloud-Kosten um 60 %. Von Endress+Hauser entwickelte hybride PTFE-Keramikauskleidungen verlängern den Schlammservice auf fünf Jahre ohne die vollen Kosten von Vollkeramikrohren, was die Komponentenentwicklung hin zu modularen, zustandsbewussten Teilsystemen belegt.

Nach Auskleidungsmaterial: Keramik setzt sich bei abrasiven Anwendungen durch

PTFE machte 41 % des Umsatzes im Jahr 2025 aus, bedingt durch chemische Inertheit und FDA-Konformität in Lebensmittel- und Pharmalinien. Keramik, obwohl 50 % teurer, wird mit einer CAGR von 9,10 % wachsen, da Bergbau- und Mineralienunternehmen Mohs-9-Härte zur Bekämpfung von Partikelerosion fordern. Gummiauskleidungen bleiben in kostenempfindlichen Wasseranwendungen beliebt, sind jedoch auf 70 °C begrenzt, was sie von Heißwasserumwälzung und Dampfkondensat-Kreisläufen ausschließt.

PFA, mit überlegener Biegebruchbeständigkeit, hält einen Nischenanteil von unter 8 % aufgrund langer Lieferzeiten. Hybridlösungen entstehen nun: PTFE-Basen, verstärkt durch Keramikringe an hochverschleißgefährdeten Zonen, senken die Gesamtbetriebskosten um 30 % – ein Vorteil, der für Kupferkonzentrat-Pipelines wertvoll ist, die mit sinkenden Erzgehalten und steigenden Energiekosten konfrontiert sind.

Nach Kommunikationsprotokoll: Ethernet-Feldbus gewinnt an Bedeutung

Modbus belegte 38 % der installierten Knoten im Jahr 2025 aufgrund seiner Abwärtskompatibilität, doch Profibus und Profinet sind auf dem Weg zu einer CAGR von 9,60 %, angetrieben durch Automobillackierereien und Halbleiterfabriken, die einen Determinismus unter 10 ms vorschreiben. 4-20 mA mit HART-Überlagerung bedient weiterhin grundlegende Wasseranwendungen, aber seine Einzelvariablen-Bandbreite behindert die FDA-Anforderungen für elektronische Aufzeichnungen in Pharmabatches und beschleunigt die Ethernet-Einführung.

Die drahtlose Durchdringung bleibt gering: Nur 8 % der Lieferungen im Jahr 2025 enthielten WirelessHART- oder ISA100.11a-Funkmodule, was in Offshore-Plattformen, wo Leitungsinstallationskosten 120 USD pro Fuß übersteigen, Potenzial bietet.

Nach Endverbraucherbranche: Pharmazeutika übertreffen die kommunale Dominanz

Pharmazeutische Installationen werden bis 2031 mit einer marktführenden CAGR von 10,20 % wachsen, da sich Einweg- und Durchlauflinien unter der Rückverfolgbarkeitsanforderung der FDA-FSMA-Regel 204 ausbreiten. Wasser und Abwasser hielten 52 % des Umsatzes im Jahr 2025, verlangsamen sich nun jedoch auf 5,8 % Wachstum, da einfache Leckagegewinne nachlassen. Öl und Gas bleibt auf Produktionswasser und Aminzirkulation beschränkt, da Kohlenwasserstoffe keine Leitfähigkeit aufweisen, während Chemikalien durch Schwefel- und Ätzpflichten einen Anteil von 12 % erzielen.

Die Stromerzeugung kommt auf einen Anteil von 9 %, verlangsamt sich jedoch auf eine CAGR von 4,2 % infolge von Kohlekraftwerksschließungen. Der Bergbau sichert sich 7 % dank keramisch ausgekleideter Lösungen in Kupfer- und Kohleschlämmen. Die relative Margenlandschaft ist deutlich: Pharmaprojekte erzielen einen Bruttomargen von rund 40 % im Vergleich zu 18 % bei kommunalen Ausschreibungen, was die strategischen Verschiebungen multinationaler Anbieter hin zu höherwertigen Branchen erklärt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen bedeutenden Marktanteil

Der asiatisch-pazifische Raum trug 39 % der Umsätze im Jahr 2025 bei, angetrieben durch Chinas Umleitungskanäle und Indiens Bezirksmesserprojekte, die zusammen die jährlichen Stücklieferungen auf 58.000 steigerten. Der Preisdruck in der Region komprimiert jedoch die Bruttomargen auf 18 %, was globale Marken dazu zwingt, sich durch Kalibrierungsdienstleistungen und Cybersicherheitsnachweise zu differenzieren. Japan und ��ü���ǰ��� zeigen fortschrittliche Einsätze: K-Waters 42.000 intelligente Messgeräte senkten den nicht-umsatzwirksamen Wasseranteil auf 7 %, den weltweit niedrigsten Wert.

Der Nahe Osten verzeichnet das schnellste regionale Wachstum, katalysiert durch die Wasserstoff-Roadmaps der Vereinigten Arabischen Emirate und Saudi-Arabiens sowie die Skalierung der Entsalzungskapazität auf 11,5 Millionen m³/Tag. Hohe Umgebungstemperaturen erfordern IP68- und NEMA 4X-Gehäuse, was die Materialkosten erhöht, aber technische Barrieren gegen Importe mit niedrigen Spezifikationen errichtet. Europas Marktanteil wird durch ein Wasserstoffbudget von 9 Milliarden EUR und Abwasserrichtlinien gestützt, die eine Echtzeit-Durchflussprotokollierung an 18.000 Standorten vorschreiben. Nordamerika folgte, gestützt durch EPA WaterSense-Rückerstattungen.

��ü�岹��������첹 und Afrika stehen gemeinsam vor fiskalischen Einschränkungen, die Austauschzyklen auf 15 Jahre verlängern, doch Brasiliens Sabesp und ��ü�岹�ڰ����첹s Rand Water setzen weiterhin elektromagnetische Einheiten ein, um Leckagen von über 40 % zu bekämpfen. Anbieter zielen auf hybride Finanzierungs- und Abonnementmodelle ab, um in diese budgetbeschränkten Regionen vorzudringen.

Wettbewerbslandschaft

Der Markt für elektromagnetische Durchflussmesser ist mäßig konsolidiert: ABB, Emerson, Endress+Hauser, Siemens und Yokogawa halten zusammen etwa 45 % Marktanteil. Interoperabilität übertrifft Hardware-Spezifikationen; Rockwells Anbindung an Endress+Hauser integriert Echtzeit-Diagnosen in FactoryTalk, ein Differenzierungsmerkmal, das von Auftragspharmaproduzenten geschätzt wird. Nischenanbieter wie KROHNE und McCrometer bedienen Übergabemessungs- und Einstecksonden-Nischen, die von den Marktführern übersehen werden.

Technologie-Roadmaps konvergieren auf vorausschauende Wartung. Emersons AMS-Ökosystem überwacht 1,2 Millionen Spulen, während Siemens Edge-Analysen einbettet, die Cloud-Datengebühren um 60 % senken. Patentanmeldungen konzentrieren sich auf Doppelfrequenz-Erregung zur Überwindung von Frequenzumrichter-Rauschen. Kostengegenwind bleibt bestehen: Neodym-Volatilität, Edelstahlaufschläge und die inkrementellen Kosten von 800 USD für IEC 62443-Konformität. Durchflussmesser-als-Dienstleistung-Angebote und Einweg-Biopharma-Sensoren stellen Grenzmöglichkeiten dar, die die Marktanteilsrankings in den nächsten fünf Jahren verändern könnten.

Marktführer für elektromagnetische Durchflussmesser

ABB Ltd

Azbil Corporation

Endress+Hauser AG

Emerson Electric Corporation

Toshiba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die EU verabschiedete die Richtlinie zur Behandlung von kommunalem Abwasser 2024/3019, die bis 2027 voraussichtlich 22.000 Messgeräteinstallationen auslösen wird.

- September 2024: Emerson brachte den Rosemount 8800 Vortex mit HART 7-Diagnosen auf den Markt und sicherte sich innerhalb von drei Monaten 12 % der nordamerikanischen Chemieaufträge.

- August 2024: Endress+Hauser stellte den Promag W 800 mit Heartbeat-Technologie und WirelessHART vor, der die Kalibrierungskosten in HACCP-Einrichtungen um 40 % senkt.

- Juli 2024: ABB führte den ProcessMaster FEP620 mit modularen Auskleidungen und Profinet-Unterstützung ein und senkte damit den Lagerbestand der Auftragnehmer um 35 %.

Umfang des globalen Marktberichts für elektromagnetische Durchflussmesser

Elektromagnetische Durchflussmesser messen den Flüssigkeitsdurchfluss mithilfe der Spannung, die durch die Strömung der Flüssigkeit durch ein Magnetfeld induziert wird.

Der globale Marktbericht für elektromagnetische Durchflussmesser ist segmentiert nach Produkttyp (In-Line, Niedrigdurchfluss, Einsteck), Komponente (Durchflussrohr, Transmitter, Sensor- und Spulenbaugruppe, Auskleidung), Auskleidungsmaterial (PTFE, PFA, Gummi, Keramik), Kommunikationsprotokoll (HART, Modbus, Profibus/Profinet, Foundation Fieldbus), Endverbraucherbranche (Wasser/Abwasser, Öl/Gas, Chemikalien, Energie, Metalle/Bergbau, Lebensmittel/Getränke, Zellstoff/Papier, Pharmazeutika) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| In-Line-Magnetdurchflussmesser |

| Niedrigdurchfluss-Magnetdurchflussmesser |

| Einsteck-Magnetdurchflussmesser |

| Durchflussrohr |

| Transmitter |

| Sensor- und Spulenbaugruppe |

| Auskleidung |

| PTFE |

| PFA |

| Gummi |

| Keramik |

| 4-20 mA / HART |

| Modbus |

| Profibus / Profinet |

| Foundation Fieldbus |

| Wasser und Abwasser |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Stromerzeugung |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Produkttyp | In-Line-Magnetdurchflussmesser | |

| Niedrigdurchfluss-Magnetdurchflussmesser | ||

| Einsteck-Magnetdurchflussmesser | ||

| Nach Komponente | Durchflussrohr | |

| Transmitter | ||

| Sensor- und Spulenbaugruppe | ||

| Auskleidung | ||

| Nach Auskleidungsmaterial | PTFE | |

| PFA | ||

| Gummi | ||

| Keramik | ||

| Nach Kommunikationsprotokoll | 4-20 mA / HART | |

| Modbus | ||

| Profibus / Profinet | ||

| Foundation Fieldbus | ||

| Nach Endverbraucherbranche | Wasser und Abwasser | |

| Öl und Gas | ||

| Chemikalien und Petrochemikalien | ||

| Stromerzeugung | ||

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | ||

| Zellstoff und Papier | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektromagnetische Durchflussmesser im Jahr 2026?

Die Marktgröße für elektromagnetische Durchflussmesser erreichte im Jahr 2026 einen Wert von 15,65 Milliarden USD.

Welche CAGR wird für elektromagnetische Durchflussmesser bis 2031 erwartet?

Zwischen 2026 und 2031 wird eine CAGR von 6,28 % prognostiziert.

Welche Region wächst am schnellsten im Bereich elektromagnetischer Durchflussmesser?

Der Nahe Osten wird aufgrund von Investitionen in Wasserstoff und Entsalzung voraussichtlich mit einer CAGR von 9,50 % wachsen.

Warum gewinnen Niedrigdurchfluss-Magnetmessgeräte an Bedeutung?

Biopharmazeutische Einwegsysteme und Wasserstoffelektrolyseure benötigen hochpräzise Messungen mit kleinem Durchmesser.

Was ist das Haupthemmnis für eine breitere Einführung von Magnetdurchflussmessern?

Die Unfähigkeit, nicht leitfähige Flüssigkeiten zu messen, schränkt den Einsatz bei der Übergabemessung von Kohlenwasserstoffen ein.

Wie gehen Anbieter mit Cybersicherheit um?

Führende Anbieter liefern nun IEC 62443-konforme Transmitter mit verschlüsselter Firmware und rollenbasiertem Zugriff.

Seite zuletzt aktualisiert am: