Marktgröße und Marktanteil für Elektrofahrzeug-Testausrüstung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 211.72 Millionen US-Dollar |

| Marktgröße (2030) | 829.98 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Elektrofahrzeug-TestausrĂĽstung von şÚÁĎŐýÄÜÁż

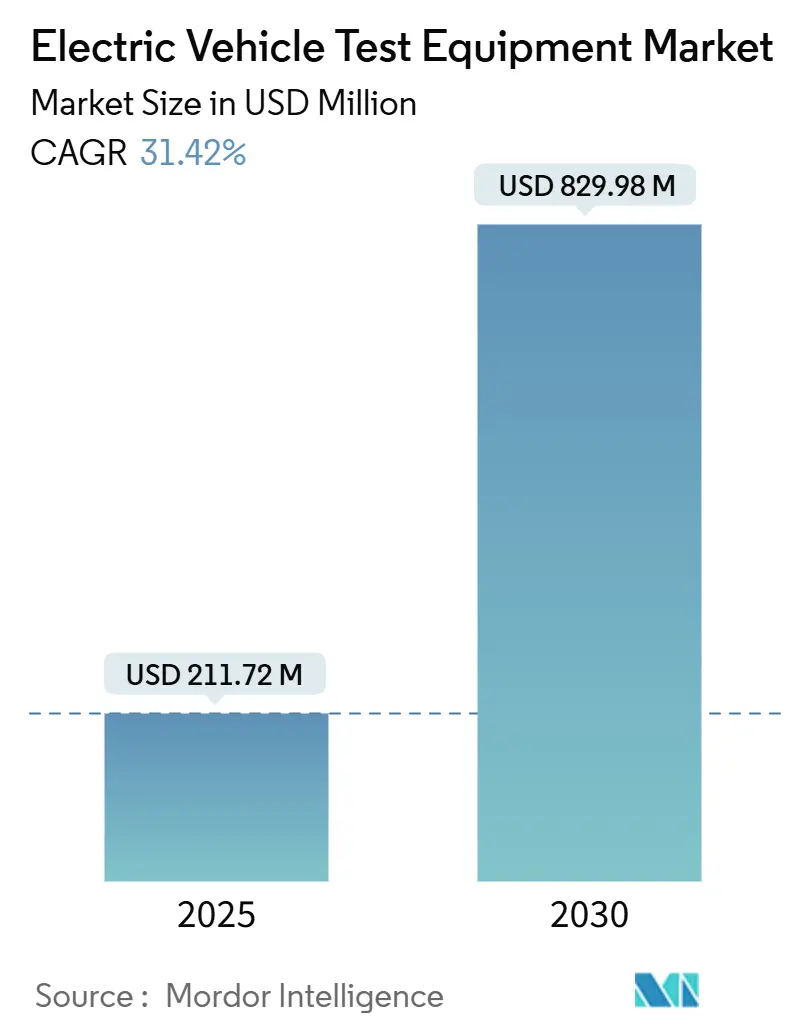

Die Marktgröße für Elektrofahrzeug-Testausrüstung wird im Jahr 2025 auf 211,72 Millionen USD geschätzt und soll bis 2030 einen Wert von 829,98 Millionen USD erreichen, was einer robusten CAGR von 31,42 % über den Prognosezeitraum entspricht. Steigende Produktionsvolumina, der Übergang von 400-V- auf 800-V-Fahrzeugarchitekturen sowie strenge globale Compliance-Fristen treiben gemeinsam die Nachfrage nach immer leistungsfähigeren Testplattformen an. Regulatorische Fristen wie die Cybersicherheitsanforderungen gemäß UNECE R155/R156 sowie die in der Europäischen Union vorgeschriebenen Batteriepässe verschärfen weiterhin die Validierungszeitpläne. Gleichzeitig hat die Innovation bei Batteriezellen, insbesondere bei Festkörper- und Hochraten-Lithium-Ionen-Chemien, den Umfang der Tests erweitert, die Automobilhersteller und Zulieferer vor der Serienproduktion durchführen müssen. Schließlich leiten Regierungen in der Region Asien-Pazifik, Nordamerika und Europa Milliarden von US-Dollar in Batterie-Megafabriken, und ein erheblicher Teil dieses Kapitals ist für standortgebundene Qualitätssicherungslinien vorgesehen, die fortschrittliche Prüfstände beherbergen.

Wichtigste Erkenntnisse des Berichts

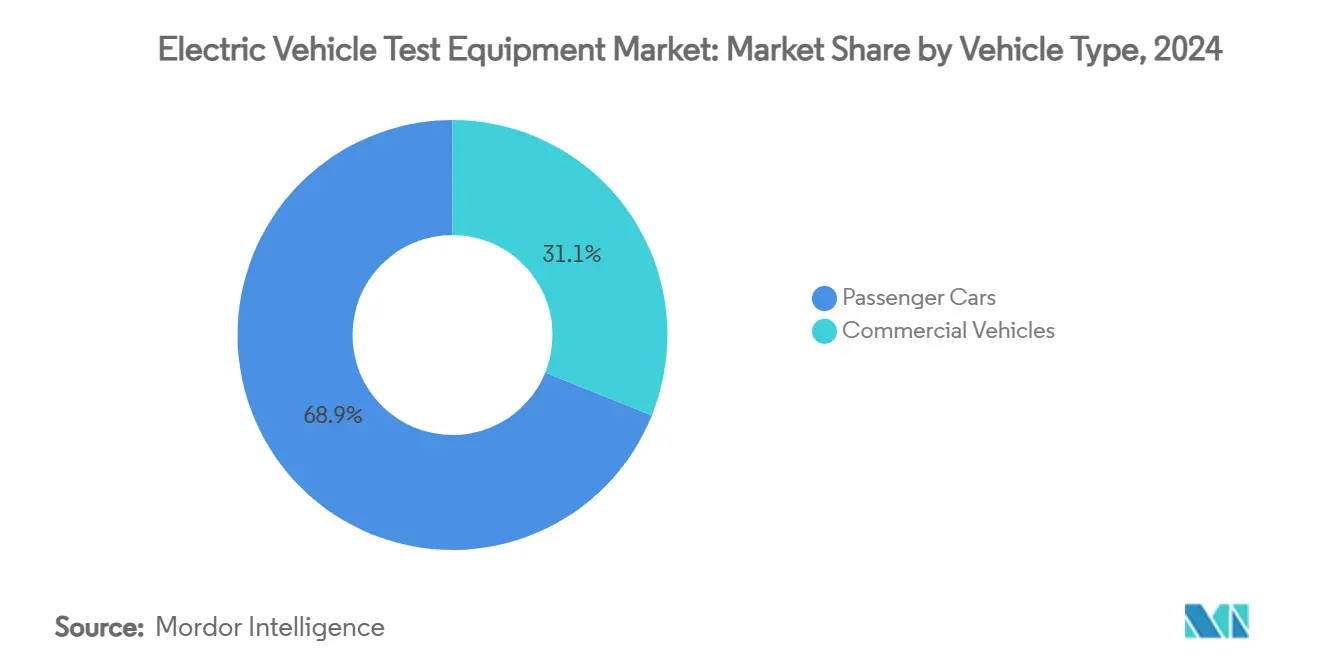

- Nach Fahrzeugtyp erwirtschafteten Personenkraftwagen 68,94 % des Umsatzes im Jahr 2024, während Nutzfahrzeuge bis 2030 das schnellste Wachstum mit einer CAGR von 33,67 % verzeichnen werden.

- Nach Antriebsart entfielen auf batterieelektrische Fahrzeuge 74,66 % der Nachfrage im Jahr 2024, doch wird fĂĽr brennstoffzellenelektrische Fahrzeuge eine CAGR von 36,22 % bis 2030 prognostiziert.

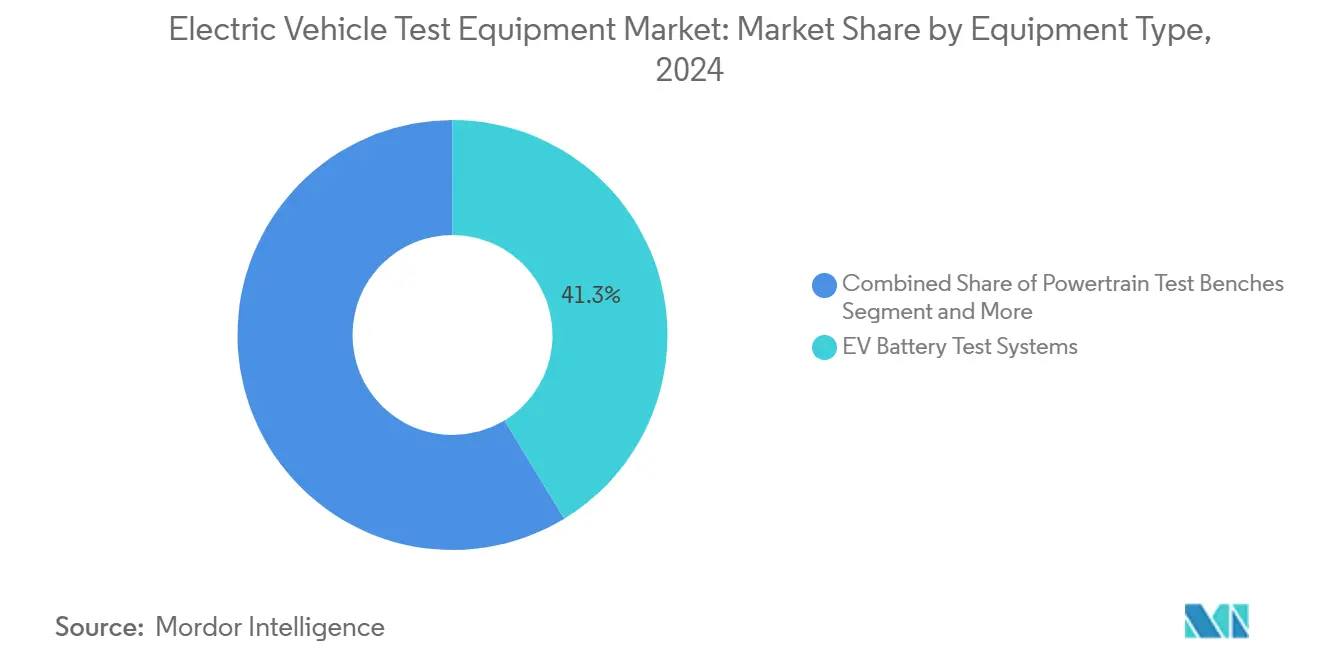

- Nach Ausrüstungstyp hielten EV-Batterietestsysteme 41,25 % des Umsatzes im Jahr 2024, während EVSE/Ladetestsysteme mit einer CAGR von 35,52 % bis 2030 voranschreiten.

- Nach Anwendung entfielen auf OEM-End-of-Line-Tests 52,36 % des Umsatzes im Jahr 2024; unabhängige Labore und Zertifizierungslabore werden voraussichtlich mit einer CAGR von 33,15 % wachsen, dem höchsten Wert unter allen Endnutzern.

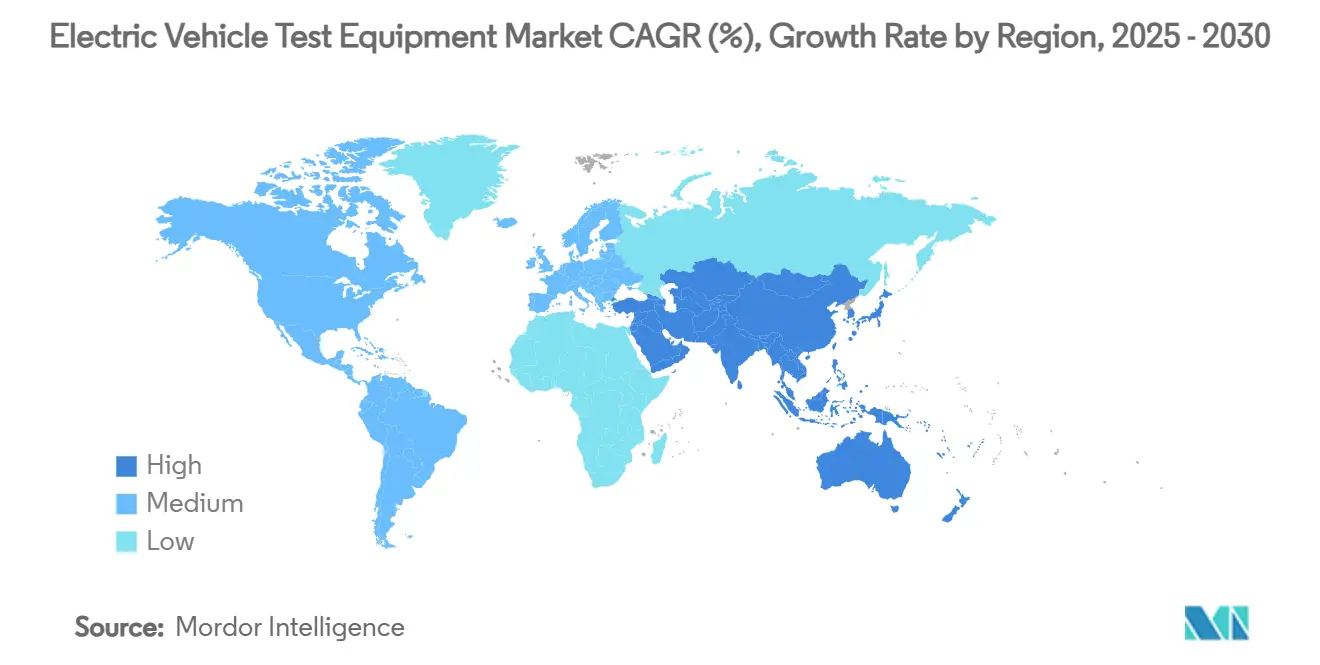

- Nach Geografie dominierte die Region Asien-Pazifik mit 48,33 % des Umsatzes im Jahr 2024; die Region verzeichnet auch das schnellste Wachstum mit einer CAGR von 38,44 % bis 2030.

Globale Trends und Erkenntnisse im Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der globalen EV-Produktion und Modelleinführungen | +8.5% | Global (Asien-Pazifik und Europa führend) | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Batterie-Megafabriken mit integrierten Vor-Ort-Testlinien | +7.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel von 400-V- auf 800-V-Architekturen | +6.1% | Global, Premiummarken voran | Mittelfristig (2–4 Jahre) |

| Verschärfung der UNECE R155/R156 Cybersicherheits-OTA-Compliance-Fristen | +5.8% | Europa und Nordamerika; Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hardware-in-the-Loop-Plattformen, die die Testzykluszeit um 40 % + verkürzen | +4.7% | Frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Batterie-als-Service-Pilotprojekte, die schnelle Wechselzyklus-Protokolle erfordern | +2.3% | Asien-Pazifik; Pilotprojekte in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Beschleunigung der globalen EV-Produktion und ModelleinfĂĽhrungen

Vollständige Produktionsläufe erfordern Testkapazitäten, die den Prototypenbedarf bei weitem übersteigen. Neue Modelle verfügen heute über größere Batteriepakete und Hochfrequenz-Leistungselektronik, die thermische, EMV- und funktionale Sicherheitsprüfungen bestehen müssen. Automobilhersteller sind daher von der Chargentestung zu einer kontinuierlichen, inline-basierten Qualitätsüberwachung übergegangen, was zu erheblichen Bestellungen für modulare Prüfstände geführt hat, die mit der Produktion skalieren. Der Markt für Elektrofahrzeug-Testausrüstung profitiert direkt davon, da jede neue Fahrzeugarchitektur neue Validierungsschritte hinzufügt.

Staatliche Förderung für Batterie-Megafabriken mit integrierten Vor-Ort-Testlinien

Öffentliche Anreize beschränken sich nicht mehr auf die Zellfertigung; die meisten Förderpakete nennen vollständig ausgestattete Validierungslabore als förderfähige Kosten. Integrierte Testlinien bieten Herstellern schnellere Rückkopplungsschleifen, was entscheidend ist, da sich die Chemien weiterentwickeln. Lokale Beschaffungsklauseln in Subventionsprogrammen ermutigen inländische Hersteller von Prüfständen, Zykliersystemen und HIL-Steuerungen zur Kapazitätserweiterung, was den regionalen Wettbewerb intensiviert.

OEM-Wechsel von 400-V- auf 800-V-Architekturen

Die Hochrüstung auf 800 V verkürzt die Ladezeiten erheblich, multipliziert jedoch die Spannungsbelastung und die Risiken durch Fehlerströme. Herkömmliche 400-V-Zykliersysteme können ihre Leistung nicht einfach verdoppeln, weshalb die meisten Prüfstandsbetreiber auf neue Prüfstände der nächsten Generation umsteigen, die mit höher bewerteten Sicherheitsrelais, verstärkter Isolierung und fortschrittlicher Kühlung ausgestattet sind. Mit der Ausmusterung alter Anlagen erlebt der Markt für Elektrofahrzeug-Testausrüstung einen Ersatzboom neben Neubauprojekten.

Verschärfung der UNECE R155/R156 Cybersicherheits-OTA-Compliance-Fristen

Ab Juli 2024 müssen Fahrzeugtypgenehmigungen in vielen Rechtsordnungen robuste Cybersicherheitsprozesse und sichere Software-Update-Mechanismen nachweisen [1]UL, "UNECE Automotive Cybersecurity Compliance Requirements,"ul.com . Dies hat ein neues Teilsegment von Testausrüstungen etabliert, das in der Lage ist, Angriffsvektoren zu simulieren, Over-the-Air-Firmware-Downloads zu validieren und Restrisiken zu protokollieren. Lieferanten, die bereits Telekommunikations-Sicherheitslabore bedienen, rüsten ihre Geräte für EV-Anwendungen um und bringen frisches Know-how und Preisdisziplin in den Markt für Elektrofahrzeug-Testausrüstung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für multidomänen (Leistung + HF + EMV) integrierte Prüfstände | -4.2% | Global, am stärksten für KMU | Mittelfristig (2–4 Jahre) |

| Mangel an hochpräzisen HV-Sensoren, der den Aufbau von Testzellen verzögert | -3.1% | Weltweit; akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Ladeprotokoll-Standards, die den Validierungsaufwand erhöhen | -2.8% | Global mit regionalen Varianten | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitszertifizierungskosten für Testlabore | -1.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Investitionskosten für multidomänen integrierte Prüfstände

Vollspektrum-Prüfstände, die Leistungszyklen, HF- und EMV-Tests vereinen, sparen Stellfläche und Arbeitsaufwand, doch Kapitalaufwendungen von 2–5 Millionen USD übersteigen die Möglichkeiten vieler Tier-2-Zulieferer [2]"EMI/EMC Compliance Costs in EV Testing," Tektronix, tek.com. Kleinere Unternehmen lagern komplexe Tests häufig weiterhin aus, was die Erweiterung interner Kapazitäten verlangsamt und das kurzfristige Wachstum der Ausrüstungsverkäufe begrenzt.

Mangel an hochpräzisen HV-Sensoren, der den Aufbau von Testzellen verzögert

Die Nachfrage nach 1000-V-Sensoren ist in den Bereichen erneuerbare Energien, Schienentraktion und Industrieantriebe stark gestiegen, sodass EV-fokussierte Integratoren um dieselben Komponenten konkurrieren. Lieferzeitverlängerungen von 28–84 Wochen stören Fabrikstarts und zwingen einige Projekte zur Verschiebung von Investitionen bis zur Stabilisierung der Versorgung, was den kurzfristigen Umsatz im Markt für Elektrofahrzeug-Testausrüstung schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Testinnovationen voran

Personenkraftwagen erwirtschafteten 68,94 % des Umsatzes im Jahr 2024; Nutzfahrzeuge wachsen jedoch mit einer CAGR von 33,67 %, da Flottenoperatoren große Batteriepakete einsetzen und Batterie-als-Service-Modelle übernehmen. Diese Betriebszyklen erfordern eine 24/7-Zuverlässigkeit, was die Testdauern auf Zehntausende von Betriebsstunden ausdehnt. Bei Personenkraftwagen liegt der Schwerpunkt weiterhin auf Reichhaltigkeitsgenauigkeit und verbrauchergerechter Ladeinteroperabilität, weshalb Labore weiterhin mittelleistungsstarke Prüfstände mit flexiblen Kommunikationsprotokoll-Stacks bevorzugen.

Divergierende Testprofile veranlassen Anbieter, Software-Analysen zu bündeln, die Datensätze nach Anwendungsfall segmentieren – städtischer Stop-and-Go-Betrieb versus Langstrecke – und diese in Predictive-Maintenance-Systeme einspeisen. Diese Fähigkeit wird besonders von Logistikflotten geschätzt, die ungeplante Ausfallzeiten nicht tolerieren können. Folglich machen nutzfahrzeugspezifische Aufträge einen wachsenden Anteil der Auftragsbestände bei den fünf größten Lieferanten aus.

Nach Antriebsart: Brennstoffzellenbeschleunigung stellt BEV-Dominanz in Frage

Batterieelektrische Fahrzeuge erfassten weiterhin 74,66 % der Nachfrage im Jahr 2024, doch die CAGR von 36,22 % bei brennstoffzellenelektrischen Fahrzeugen bedeutet, dass wasserstoffbetriebene Plattformen die Laborlayouts schnell umgestalten. Einrichtungen müssen nun Hochdruckgasleitungen, Spülsteuerungslogik und Stapeldiagnosealgorithmen handhaben. Der Marktanteil im Markt für Elektrofahrzeug-Testausrüstung für FCEV-fokussierte Prüfstände wird voraussichtlich von der niedrigen einstelligen Basis im Jahr 2025 bis zum Ende des Jahrzehnts in den zweistelligen Bereich steigen. Festkörperbatterien, obwohl noch in der Entwicklung, führen neue Sicherheitstestbedingungen ein, wie dendritbedingte thermische Durchgänge, die kalorimetrische Kammern und Röntgentomographie-Erweiterungen erfordern.

Plug-in-Hybride behalten eine Übergangsrolle; sie benötigen Dual-Mode-Prüfstände, die zwischen Verbrennungs- und Elektrobetriebszyklen wechseln, was die Testdauern verlängert. Anbieter, die konfigurierbare Gleichstromquellen neben Abgasanalysatoren anbieten, gewinnen daher Hybridprogramme. Bei allen Antriebsarten schätzen Endnutzer einheitliche Software-Dashboards, die elektrische, mechanische und chemische Daten in nachvollziehbare Qualitätsnachweise zusammenführen.

Nach AusrĂĽstungstyp: Ladetestsysteme ĂĽberholen Batterietests

EV-Batterietestsysteme erfassten 41,25 % des Umsatzes im Jahr 2024, doch Ladetestsysteme schreiten mit einer CAGR von 35,52 % voran, da Nationen die Einführung von Schnellladegeräten beschleunigen. Die Marktgröße im Markt für Elektrofahrzeug-Testausrüstung für Lader-Interoperabilitätsplattformen soll sich zwischen 2025 und 2030 verdreifachen, angetrieben durch Protokollvielfalt. Moderne Prüfstände wechseln nahtlos zwischen CCS, CHAdeMO und GB/T und viele umfassen Fahrzeug-zu-Netz-Testmodi, die den Rückwärtsleistungsfluss bewerten.

KomponentenprĂĽfstände fĂĽr Wechselrichter, BMS und DC-DC-Wandler bleiben ein stabiles Geschäft, doch die Gewinnmargen sinken aufgrund der Kommoditisierung. Anbieter betten nun digitale Zwillinge in ihre Angebote ein, was eine Offline-Szenarioerkundung ermöglicht, bevor die Hardware eintrifft. ´ˇ˛ÔłŮ°ůľ±±đ˛ú˛ő˛őłŮ°ů˛ą˛Ô˛µ±č°ůĂĽ´Ú˛őłŮä˛Ô»ĺ±đ fĂĽr integrierte E-Achsen sind bei Start-ups beliebt geworden, die Skateboard-Chassis-Designs vertreten, was die adressierbare Basis des Marktes fĂĽr Elektrofahrzeug-TestausrĂĽstung weiter verbreitert.

Nach Anwendung: Unabhängige Labore gewinnen Marktanteile im Testbereich

OEM-End-of-Line-Stationen behielten 52,36 % des Umsatzes im Jahr 2024, doch das Wachstumsmomentum liegt bei unabhängigen Laboren und Zertifizierungslaboren, die mit einer CAGR von 33,15 % expandieren. Viele Neueinsteiger verfügen nicht über das Kapital für eine umfassende interne Validierung und bevorzugen es, Blockstunden in akkreditierten Einrichtungen zu buchen. Unabhängige Labore spezialisieren sich ihrerseits auf Cybersicherheitsprüfungen und UNECE-Typgenehmigungsdossiers und erweitern so ihren Leistungsumfang. Für Prüfstandslieferanten verlangt diese Kundengruppe mobile Prüfstände, die schnell umgesetzt werden können, wenn sich Aufträge verschieben – ein Aspekt, den Hersteller zur Differenzierung nutzen.

Komponentenlieferanten, insbesondere solche, die BreitbandlĂĽcken-Leistungsmodule herstellen, beschaffen weiterhin Hochfrequenz-Schaltanalysatoren, um Designzyklen zu verkĂĽrzen. Der Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung bifurkiert sich daher: eine Spur hin zu dauerhaft installierten Hochdurchsatzlinien, die andere hin zu tragbaren Systemen, die die Anlagenauslastung ĂĽber mehrere zahlende Kunden maximieren.

Geografische Analyse

Die Region Asien-Pazifik hielt 48,33 % des Marktanteils im Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung im Jahr 2024 und soll bis 2030 mit einer CAGR von 38,44 % wachsen. Chinas Batteriesicherheitsstandard vom März 2025 und Fördergelder in Höhe von 844 Millionen USD fĂĽr Festkörper-Forschung und -Entwicklung treiben Massenkäufe von Zykliersystemen, Impedanzspektrometern und Missbrauchstestkammern an. Japanische Subventionen im Wert von 2,4 Milliarden USD erstatten Fabriken die Kosten fĂĽr Vor-Ort-ValidierungsprĂĽfstände, während ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Programm fĂĽr den Teilsektor in Höhe von 10,9 Milliarden USD 800-V-Hardware-in-the-Loop-Systeme finanziert. Diese nationalen Programme verankern die Region gemeinsam als größtes Einkaufszentrum fĂĽr den Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung, mit Käufen auf Zell-, Modul- und Packebene. Anbieter, die modulare Racks und lokalen Kundendienst anbieten, gewinnen Mehrwerksverträge in der gesamten Region.

Nordamerika belegt den zweiten Platz nach Umsatz und wird durch den 370-Milliarden-USD-Sauberenergie-Pool des Inflation Reduction Act sowie eine Pipeline von EV-Projekten im Wert von 140 Milliarden USD bis 2028 gestützt. Prüfstandskäufer bevorzugen KI-gestützte Plattformen, die Kalibrierungsschleifen komprimieren, was die lokale Software-Expertise widerspiegelt. Kanadas Batteriekorridor erhöht die Nachfrage nach Klimakammern, die Betriebszyklen unter Minustemperaturen reproduzieren können, und erweitert das regionale Auftragsbuch. Europa belegt den dritten Platz, führt jedoch bei Compliance-Aufgaben, da UNECE R155/R156 und das EU-Batteriepass-Mandat von 2027 Labore dazu veranlassen, Cybersicherheits-Penetrationsprüfstände und vollständige Rückverfolgbarkeitssoftware einzusetzen. Deutsche Integratoren exportieren schlüsselfertige Batterielabore in der gesamten Region, während französische und italienische Anbieter Cloud-Archive für unveränderliche End-of-Test-Zertifikate einführen.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą und der Nahe Osten und Afrika bleiben frĂĽhe EinfĂĽhrer mit aufkommenden politischen Rahmenbedingungen. Brasiliens föderales EV-Kreditprogramm und Saudi-Arabiens Anreize fĂĽr die lokale E-Mobilitätsmontage deuten auf kĂĽnftige Nachfrage hin, doch die Beschaffungszyklen hinken den groĂźen Regionen um mindestens zwei Jahre hinterher. Es wird erwartet, dass Labore hier mit mittelklassigen 400/800-V-PrĂĽfständen beginnen und auf Megawatt-Klasse-PrĂĽfstände skalieren, wenn sich Standards und Infrastruktur weiterentwickeln.

Wettbewerbslandschaft

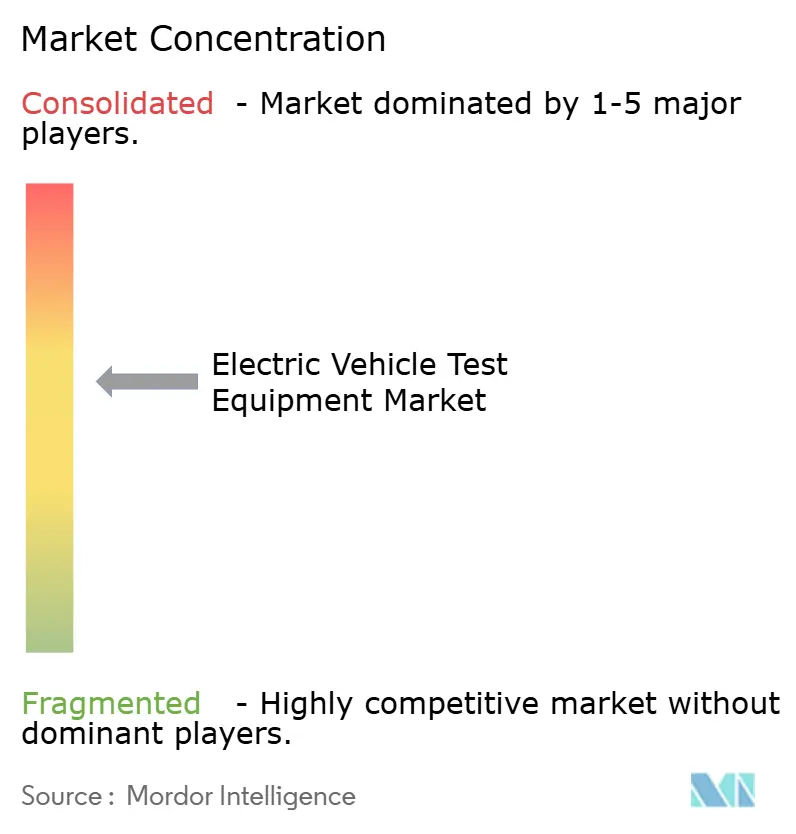

Der Markt für Elektrofahrzeug-Testausrüstung bleibt mäßig fragmentiert, wobei Technologieführer ihre Fähigkeiten durch Fusionen, Partnerschaften und interne Forschung und Entwicklung vertiefen. Keysight Technologies hat zugestimmt, Spirent Communications für 1,46 Milliarden USD zu übernehmen, mit dem Ziel, Netzwerksicherheits-Know-how in Leistungstest-Portfolios zu integrieren [3]"Keysight to Acquire Spirent Communications," Keysight Technologies, keysight.com. AVL List GmbH investiert rund 11 % seines Jahresumsatzes in Forschung und Entwicklung und hat kürzlich die maschinellen Lernmaschinen CAMEO 5™ und PUMA 2™ veröffentlicht, die Kalibrierungsschleifen um 40 % verkürzen. Rohde & Schwarz hat mit Analog Devices eine Partnerschaft zur Vermarktung einer drahtlosen BMS-Validierungsplattform geschlossen, die HF-, Leistungszyklen- und Funktionssicherheitstests in einem einzigen Rack vereint.

Strategische Schritte spiegeln drei Kernthemen wider. Erstens betten Anbieter KI ein, um die Testpunktauswahl zu automatisieren und Programmzeitpläne zu verkürzen. Zweitens ermöglichen modulare Rack-Chassis den Kunden, 400-V-Module gegen 800-V-Blöcke auszutauschen, ohne einen vollständigen Neuaufbau. Drittens werden Cybersicherheits-Testbibliotheken direkt in Leistungsprüfstände integriert, sodass Benutzer UNECE-Bedrohungsszenarien neben elektrischen Zyklen ausführen können.

Regionale Spezialisten in China, Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą nutzen Inlandsinhalt-Regeln, um Fabrikbodenverträge zu gewinnen. Europäische Dienstleister differenzieren sich durch gebĂĽndelte AkkreditierungsprĂĽfungen und Datenspeicherungs-Cloud-Stacks. Nordamerikanische Start-ups betonen softwaredefinierte Instrumente, die Firmware online aktualisieren und sicherstellen, dass PrĂĽfstände mit sich entwickelnden Standards aktuell bleiben.

MarktfĂĽhrer in der Branche fĂĽr Elektrofahrzeug-TestausrĂĽstung

Keyinsight Technologies, Inc.

National Instruments Corporation

Horiba Ltd.

AVL List GmbH

Chroma ATE Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Comemso hat ein Kalibrierungswerkzeug für EV-Ladegeräte eingeführt, das die Außendienstzeit um 30 % reduziert.

- Dezember 2024: Chroma ATE hat ein All-in-One-Lade-/Entladesystem fĂĽr Batteriezellen eingefĂĽhrt, und sein SoC/Analog-Testsystem 3650-S2 erhielt den Taiwan Excellence Award 2025.

- Dezember 2024: Emerson investierte in EecoMobility, ein KI-gestĂĽtztes Start-up fĂĽr Batterietests, das auf Fehlervorhersage spezialisiert ist.

Globaler Berichtsumfang des Marktes fĂĽr Elektrofahrzeug-TestausrĂĽstung

Elektrofahrzeug-Testausrüstung bewertet entscheidende Komponenten von Elektrofahrzeugen (EVs), wie Batterien und Motoren, und gewährleistet die Spitzenleistung aller integrierten Teile. Diese Suite von Elektrofahrzeug-Testausrüstung und -Software umfasst Werkzeuge zur Prüfung verschiedener Systeme. Diese Systeme umfassen Batteriemodule, -pakete, elektrische Antriebsstränge, DC-Schnellladesysteme und Leistungselektronik.

Der Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung ist nach Fahrzeugtyp, Antriebsart, AusrĂĽstungstyp und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antriebsart ist der Markt in batterieelektrische Fahrzeuge (BEVs), Plug-in-Hybridfahrzeuge (PHEVs), Hybridfahrzeuge (HEVs) und brennstoffzellenelektrische Fahrzeuge (FCEVs) unterteilt. Nach AusrĂĽstungstyp ist der Markt in Elektrofahrzeug-Batterietestsysteme, Antriebsstrangtests, Elektrofahrzeug-Komponenten, Elektrofahrzeug-Ladetests und sonstige (EV-Antriebsstrangtest) unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt.

Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) |

| Hybridfahrzeuge (HEVs) |

| Brennstoffzellenelektrische Fahrzeuge (FCEVs) |

| EV-Batterietestsysteme |

| ´ˇ˛ÔłŮ°ůľ±±đ˛ú˛ő˛őłŮ°ů˛ą˛Ô˛µ±č°ůĂĽ´Ú˛őłŮä˛Ô»ĺ±đ |

| Komponentenprüfstände (Wechselrichter, BMS, DC-DC) |

| EVSE / Ladetestsysteme |

| Antriebsstrang- und NVH-Testsysteme |

| OEM-End-of-Line |

| Tier-1- / Tier-2-Komponentenlieferanten |

| Unabhängige Labore und Zertifizierungslabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Ăśbriges Nordamerika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| °ŐĂĽ°ů°ě±đľ± | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEVs) | |

| Plug-in-Hybridfahrzeuge (PHEVs) | ||

| Hybridfahrzeuge (HEVs) | ||

| Brennstoffzellenelektrische Fahrzeuge (FCEVs) | ||

| Nach AusrĂĽstungstyp | EV-Batterietestsysteme | |

| ´ˇ˛ÔłŮ°ůľ±±đ˛ú˛ő˛őłŮ°ů˛ą˛Ô˛µ±č°ůĂĽ´Ú˛őłŮä˛Ô»ĺ±đ | ||

| Komponentenprüfstände (Wechselrichter, BMS, DC-DC) | ||

| EVSE / Ladetestsysteme | ||

| Antriebsstrang- und NVH-Testsysteme | ||

| Nach Anwendung | OEM-End-of-Line | |

| Tier-1- / Tier-2-Komponentenlieferanten | ||

| Unabhängige Labore und Zertifizierungslabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Ăśbriges Nordamerika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung?

Der Markt steht im Jahr 2025 bei 211,72 Millionen USD und soll bis 2030 einen Wert von 829,98 Millionen USD erreichen, angetrieben durch steigende EV-Produktion und regulatorische Compliance-Anforderungen.

Welche Region fĂĽhrt den Markt fĂĽr Elektrofahrzeug-TestausrĂĽstung an?

Die Region Asien-Pazifik hält den größten Anteil von 48,33 % im Jahr 2024 und verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 38,44 % bis 2030.

Warum wachsen Ladetestsysteme schneller als Batterietestsysteme?

Die Einführung von Schnellladegeräten und mehrere globale Protokollstandards veranlassen Labore, in flexible Lader-Interoperabilitätsprüfstände zu investieren, was zu einer CAGR von 35,52 % für Ladetestplattformen führt.

Wie beeinflussen die UNECE R155/R156-Vorschriften die Nachfrage nach TestausrĂĽstung?

Sie erfordern eine obligatorische Cybersicherheits- und OTA-Update-Validierung, was den Kauf von Prüfständen ankurbelt, die Bedrohungsvektoren simulieren und eine sichere Software-Auslieferung bestätigen können.

Seite zuletzt aktualisiert am: