�Ѳ�����ٲ���öß�� und Marktanteil für Doppelkammer-Fertigspritzen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 208.86 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 287.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Doppelkammer-Fertigspritzen von ����������

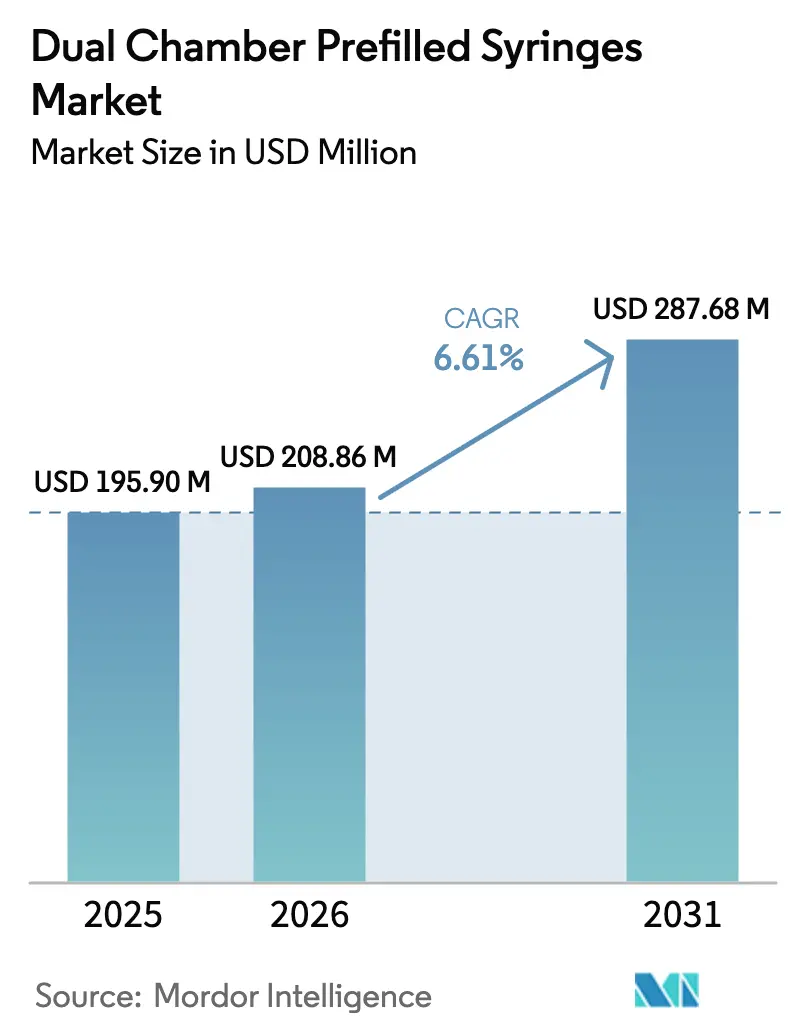

Die �Ѳ�����ٲ���öß�� für Doppelkammer-Fertigspritzen wird im Jahr 2026 auf USD 208,86 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 195,90 Millionen, mit Prognosen für 2031 von USD 287,68 Millionen, was einem Wachstum von 6,61 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Migration hochwertiger Biologika in Selbstverabreichungsformate, der zunehmende Einsatz lyophilisierter Kombinationstherapien und strengere Vorschriften zur Behälter-Verschluss-Integrität verlagern den Markt für Doppelkammer-Fertigspritzen von einer Komfortoption zu einer Compliance-Anforderung, insbesondere für Therapien, die nach der Rekonstitution schnell abgebaut werden [1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitfaden für die Industrie: Wesentliche Ausgaben der Arzneimittelverabreichung,” fda.gov . Hersteller priorisieren Barriere-Isolator-Linien und gebrauchsfertige Plattformen, die die Abfüllung beschleunigen und gleichzeitig den neuesten Leitlinien zur deterministischen Leckprüfung entsprechen. Investitionen von über USD 4 Milliarden in Nordamerika und Europa zeigen, dass die Kapazitätserweiterung eine Kernstrategie für etablierte Unternehmen bleibt, während wissenschaftliche Durchbrüche bei zyklischen Olefinpolymeren (COP) neue Chancen in Segmenten eröffnen, die historisch von Glas dominiert wurden. Die Nachfrage profitiert auch von der Verbreitung häuslicher Pflegemodelle, bei denen Doppelkammer-Autoinjektoren das Management chronischer Erkrankungen vereinfachen und die digitale Therapietreue unterstützen. Insgesamt positionieren diese Kräfte den Markt für Doppelkammer-Fertigspritzen für ein dauerhaftes mittleres einstelliges Wachstum in den nächsten fünf Jahren.

Wichtigste Erkenntnisse des Berichts

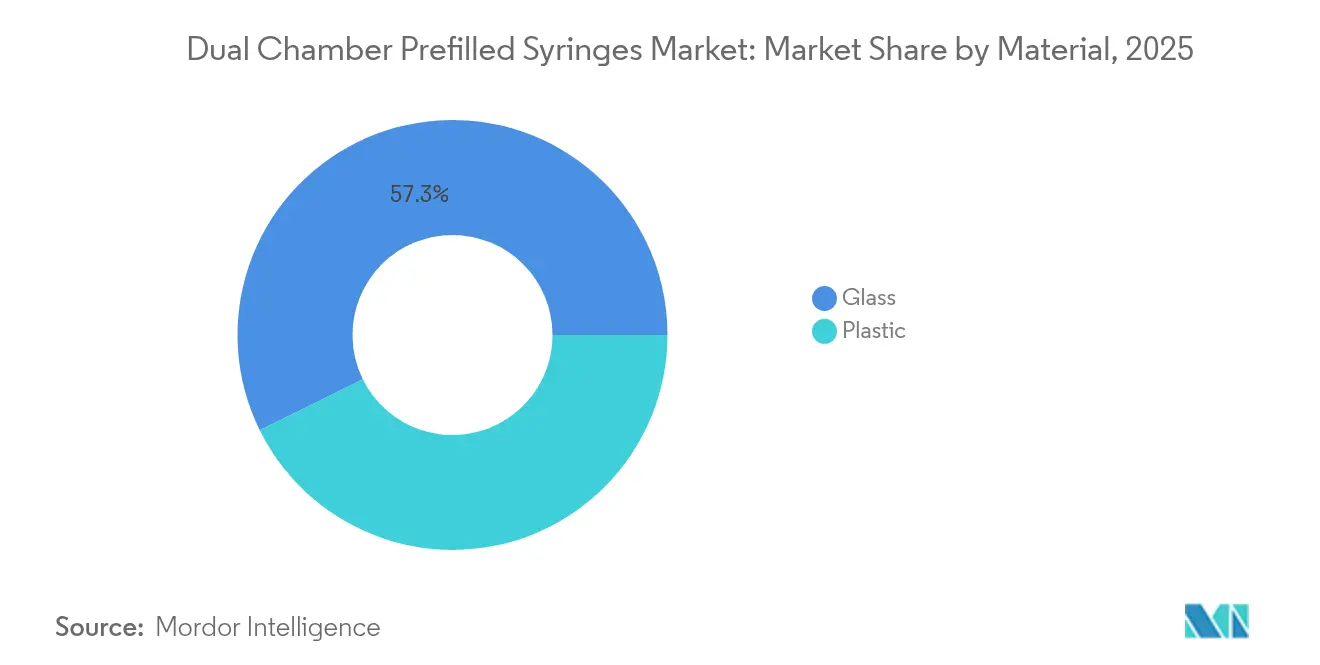

- Nach Material hielt Glas im Jahr 2025 einen Marktanteil von 57,30 % am Markt für Doppelkammer-Fertigspritzen, während Kunststoffe, angeführt von fortschrittlichen COP-Qualitäten, bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

- Nach Anwendung führten Diabetestherapien im Jahr 2025 mit einem Umsatzanteil von 37,80 %, während die Onkologie bis 2031 mit einem CAGR von 7,28 % expandieren soll.

- Nach Kapazität entfiel auf das Segment 1–2,5 ml im Jahr 2025 ein Anteil von 37,05 % an der �Ѳ�����ٲ���öß�� für Doppelkammer-Fertigspritzen; Formate unter 1 ml sind für einen CAGR von 7,19 % bis 2031 positioniert.

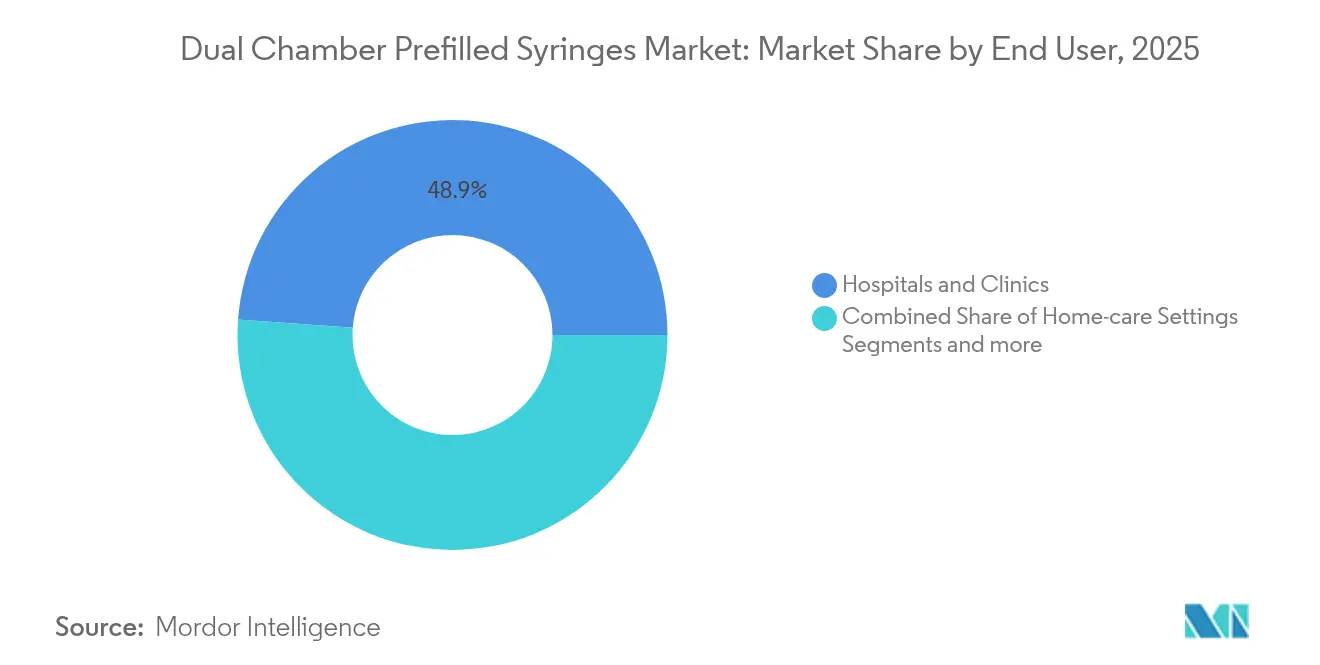

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Nachfrageanteil von 48,85 %, während häusliche Pflegeumgebungen mit einem CAGR von 7,22 % das schnellste Wachstum verzeichnen.

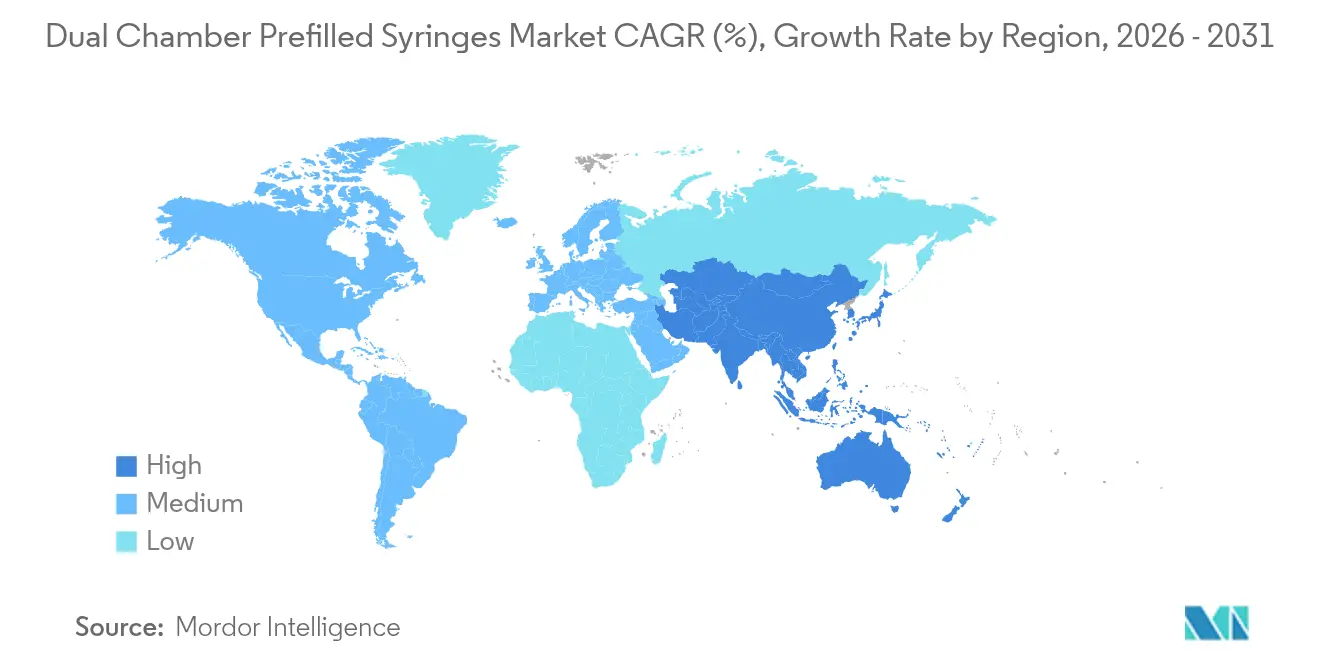

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,90 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich einen CAGR von 7,42 % erzielen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Doppelkammer-Fertigspritzen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Biologika-Pipeline hin zu gefriergetrockneten Formulierungen | +1.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach häuslicher Selbstinjektion | +1.5% | Nordamerika und EU primär, Asien-Pazifik aufkommend | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Behälter-Verschluss-Integrität | +1.2% | Global, Führung durch die US-amerikanische Behörde für Lebens- und Arzneimittel und die Europäische Arzneimittel-Agentur | Langfristig (≥ 4 Jahre) |

| Einsparungen im Arbeitsablauf für Abfüll-CDMOs | +0.9% | Global, Konzentration auf Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Lyophilisierte Kombinationstherapien treten in klinische Studien ein | +0.7% | Klinische Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Gebrauchsfertige verschachtelte Doppelkammer-Behälter ermöglichen Mikro-Chargenproduktion | +0.6% | Global, fortgeschrittene Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Verlagerung der Biologika-Pipeline hin zu gefriergetrockneten Formulierungen

Pharmazeutische Entwickler positionieren Doppelkammersysteme zunehmend als Standardbehälter für neue gefriergetrocknete Biologika, da ihre versiegelte Architektur die Aggregation verhindert, die auftritt, wenn Proteine über längere Zeiträume in flüssiger Form verbleiben. Die neuesten vakuumunterstützten Lyophilisierungsprozesse verkürzen die Trocknungszyklen um 40 %, was Energie- und Zeiteinsparungen erzielt, die das Wertversprechen für Auftragsforschungs- und Fertigungsorganisationen stärken. Mehrere spätphasige Studien – darunter Phesgo für HER2-positiven Brustkrebs – validierten klinische Vorteile wie verkürzte Infusionszeiten, was mehr Sponsoren dazu veranlasst, die Doppelkammer-Kompatibilität bereits in Phase I festzulegen, anstatt Formulierungen später anzupassen [2]Europäische Arzneimittel-Agentur, „Phesgo EPAR-Zusammenfassung,” ema.europa.eu . Die regulatorische Akzeptanz beschleunigt die Einführung, da Dossier-Prüfer Doppelkammer-Integritätsdaten nun als ausgereifte, risikoarme Komponente von Kombinationsprodukt-Einreichungen betrachten. Da gefriergetrocknete Biologika flüssige Biologika in der Pipeline-Anzahl übertreffen, sichert sich der Markt für Doppelkammer-Fertigspritzen eine lange Nachfragebahn, die an die nächste Generation hochwertiger Therapien geknüpft ist.

Anstieg der Nachfrage nach häuslicher Selbstinjektion

Patientenumfragen zeigen eine Therapietreue von 92,9 % bei Doppelkammer-Autoinjektoren im Vergleich zu deutlich niedrigeren Raten bei Fläschchen-und-Spritze-Regimen, was Kostenträger dazu veranlasst, die häusliche Verabreichung zu bevorzugen, die Klinikbesuche reduziert. Die Pandemie verdeutlichte die Sicherheits- und Kostenvorteile der Verlagerung routinemäßiger Injektionen aus Krankenhäusern heraus, und der Leitfaden der US-amerikanischen Behörde für Lebens- und Arzneimittel zu wesentlichen Ausgaben der Arzneimittelverabreichung aus dem Jahr 2024 kodifizierte Leistungsmetriken, die Ansprüche für den Heimgebrauch vereinfachen. Gerätehersteller integrieren nun Bluetooth-Module, die die Dosisbestätigung an elektronische Gesundheitsakten übermitteln und so die Überwachung durch Leistungserbringer ohne persönliche Termine verbessern. Diese Entwicklungen erweitern die adressierbare Patientenpopulation, die bereit ist, sich selbst zu injizieren, insbesondere bei chronischen Erkrankungen wie Diabetes und Autoimmunerkrankungen.

Verschärfung der Vorschriften zur Behälter-Verschluss-Integrität

Überarbeitete Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Europäischen Arzneimittel-Agentur erfordern deterministische Helium-Leckprüfungen und ganzheitliche Risikobewertungen, die mit vorsterilisierten, verschachtelten Doppelkammer-Behältern leichter zu erfüllen sind als mit herkömmlichen gewaschenen Glasfläschchen. Regulierungsbehörden betrachten Doppelkammer-Kolben und -Stopfen auch als von Natur aus weniger anfällig für Partikelkontamination, da sie in geschlossenen Isolatoren gehandhabt werden. Hersteller, die eine frühzeitige Compliance nachweisen können, profitieren von schnelleren Prüfzeiträumen, was die Behälter-Verschluss-Integrität nicht nur zu einer Qualitätsanforderung, sondern auch zu einem Zeitplanvorteil macht und damit die Kundenpräferenz für Doppelkammerformate vertieft.

Einsparungen im Arbeitsablauf für Abfüll-CDMOs

Hochgeschwindigkeits-Roboterzellen wie Cytivas SA25-Arbeitszelle halten die Konformität mit dem EU-Anhang 1 aufrecht und ermöglichen gleichzeitig blasenfreies Befüllen von Doppelkammer-Zylindern mit 15.000 Einheiten pro Stunde. Die Eliminierung von Glaswaschstufen reduziert den Verbrauch von Wasser für Injektionszwecke und verringert den Platzbedarf. CDMOs berichten von verbesserten Ausbeuten und weniger Linienstillständen, was es ihnen ermöglicht, wettbewerbsfähige Preise anzubieten, die Kunden weiter in Richtung Doppelkammerkonfigurationen lenken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für Barriere-Isolator-Linien | -1.4% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe globale Compliance-Last bei Extrahierbaren und Auslaugbaren Stoffen | -1.1% | Global, regulierungsintensive Märkte | Langfristig (≥ 4 Jahre) |

| Wissenslücken bei Silikonöl-Wechselwirkungen | -0.8% | Global, auf Biologika ausgerichtete Anwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei COP-Zylinderrohstoffen | -0.6% | Global, Konzentration im Kunststoffsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Hoher Kapitalaufwand für Barriere-Isolator-Linien

Vollständige Doppelkammer-Isolator-Suiten übersteigen routinemäßig USD 50 Millionen, ein Betrag, der kleine Biologika-Entwickler in Lateinamerika, Afrika und Teilen Südostasiens davon abhält, die Produktion zu internalisieren. Abschreibungs- und Validierungskosten strecken die Projektamortisation weit über einen typischen Fünfjahreszeitraum hinaus und zwingen viele Unternehmen, Doppelkammerpläne auszulagern oder aufzugeben. Obwohl Finanzierungsprogramme und staatliche Anreize die Vorabbelastungen reduzieren, bleibt die Zugänglichkeit begrenzt, was die kurzfristige Einführung in ressourcenbeschränkten Märkten verlangsamt.

Komplexe globale Compliance-Last bei Extrahierbaren und Auslaugbaren Stoffen

Regulierungsbehörden verlangen Daten zu Extrahierbaren und Auslaugbaren Stoffen, die mehr als 200 Verbindungen aus Zylinder-, Stopfen- und Aktivierungskomponenten abdecken, was Prüfkosten von USD 2–5 Millionen pro Programm verursacht. Abweichende regionale Grenzwerte für bestimmte organische Säuren und Schwermetalle erschweren die Dossier-Erstellung und verlängern die Genehmigungsagenden. Lieferanten, die zertifizierte Materialbibliotheken anbieten, gewinnen an Einfluss, aber kleinere Akteure sehen sich mit Verzögerungen konfrontiert, die wettbewerbsfähige Zeitpläne gefährden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Glasdominanz steht vor der Herausforderung durch Polymerinnovationen

Glas hielt im Jahr 2025 einen Marktanteil von 57,30 % am Markt für Doppelkammer-Fertigspritzen, gestützt durch jahrzehntelange validierte Leistung, während Kunststoffe bis 2031 voraussichtlich einen CAGR von 7,12 % verzeichnen werden, da fortschrittliche COP-, COC- und Mehrschicht-Hybride historische Permeabilitätsbeschränkungen überwinden. Der Markt für Doppelkammer-Fertigspritzen hängt von Vorhersehbarkeit ab; Glas bietet unübertroffenen chemischen Widerstand für alkalische oder hochionische Formulierungen. Dennoch fördern Sprödbruchpunkte, Delaminierungsrisiken und schwerere Logistikfußabdrücke das Interesse an Polymeralternativen.

Polymerlieferanten haben mit Materialien wie OXYCAPT reagiert, das im Vergleich zu herkömmlichem COP eine 14-fach überlegene Sauerstoffbarriere bietet und der Trockensterilisation ohne Vergilbung standhält. Verschachtelte gebrauchsfertige Polymerbehälter eliminieren das Glaswaschen, reduzieren Partikelbelastungen und ermöglichen 25 % schnellere Linienwechsel. Folglich betrachtet der Markt für Doppelkammer-Fertigspritzen die Materialwahl zunehmend als therapiespezifisch und nicht als Einheitslösung. Im Prognosezeitraum behält Glas den Großteil der installierten Kapazität, aber Polymerlinien gewinnen neue Greenfield-Investitionen und erhalten so einen ausgewogenen Wettbewerb zwischen den Substraten.

Nach Anwendung: Diabetesführerschaft durch Onkologiebeschleunigung herausgefordert

Diabetes machte im Jahr 2025 37,80 % der �Ѳ�����ٲ���öß�� für Doppelkammer-Fertigspritzen aus, gestützt durch GLP-1-Kombinationen, die von der automatischen Rekonstitution für die wöchentliche Dosierung profitieren. Insulin-plus-Incretin-Koformulierungen zeigen eine verbesserte Kontrolle des glykierten Hämoglobins und ein geringeres Hypoglykämierisiko, was dem Markt für Doppelkammer-Fertigspritzen hilft, seine Präsenz in der routinemäßigen endokrinologischen Praxis zu festigen.

Die Onkologie weist jedoch mit einem CAGR von 7,28 % die schnellste Expansion auf, da großvolumige subkutane monoklonale Antikörper von Infusionszentren in ambulante Kliniken verlagert werden. Phesgo's Fixdosiskombination veranschaulicht die operativen Gewinne, die erzielt werden, wenn die Infusionszeiten von 150 Minuten auf 8 Minuten sinken, was Stuhlkapazitäten freisetzt und die Patientenzufriedenheit steigert. Pipeline-Überprüfungen identifizieren mehr als 180 Biologika, die Injektionsvolumina von über 2 ml erfordern, was eine anhaltende onkologische Nachfrage nach Doppelkammerdesigns signalisiert, die in der Lage sind, Kofaktoren oder lyophilisierte Wirkstoffe bis zum letzten Moment der Verabreichung zu trennen.

Nach Endnutzer: Krankenhausdominanz verlagert sich in Richtung häusliche Pflege

Krankenhäuser und Kliniken verbrauchten im Jahr 2025 48,85 % der Gesamteinheiten, was auf fest verankerte Beschaffungsverträge und interne Zubereitungspraktiken zurückzuführen ist, die eine zentralisierte Kontrolle begünstigen. Viele onkologische Therapieregimen erfordern nach wie vor professionelle Überwachung zur Steuerung der Überwachung unerwünschter Ereignisse, was die Krankenhausbindung im Markt für Doppelkammer-Fertigspritzen unterstützt.

Häusliche Pflegekanäle werden jedoch voraussichtlich mit einem CAGR von 7,22 % wachsen, angetrieben durch den Druck der Kostenträger zur Senkung der Verabreichungskosten und technologische Fortschritte, die passive Sicherheitsnadeln, hörbare Dosierungsabschlusssignale und smartphone-fähige Therapietreue-Protokollierung integrieren. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel klären nun die Erwartungen an Human-Factors-Studien für Selbstverabreichungsansprüche, verkürzen Genehmigungszyklen und geben Herstellern die Zuversicht, Autoinjektorvarianten in die frühe Produktplanung einzubeziehen. Diese Entwicklungen erweitern den Verbraucherzugang und positionieren die Branche für Doppelkammer-Fertigspritzen für Vertriebsmodelle in der Einzelhandelsapotheke neu.

Nach Kapazität: Mittlere Volumina führen, während die Präzisionsdosierung wächst

Das Segment 1–2,5 ml erzielte im Jahr 2025 37,05 % des Umsatzes dank seiner Kompatibilität mit vorherrschenden Proteinkonzentrationen und moderaten Injektionskräften. Sponsoren bevorzugen diesen optimalen Bereich, da er ergonomischen Griff, Kolbenhub und Aktivierungsdrehmoment ausbalanciert und die Geräteentwicklung vereinfacht.

Formate unter 1 ml, die mit einem CAGR von 7,19 % voranschreiten, reagieren auf pädiatrische Indikationen und ultrapotente Antikörper, bei denen eine Dosiergenauigkeit von ±2 % entscheidend ist. Neue Autoinjektormechanismen regulieren die Federkraft, um Doppelkammerzylinder mit einem Volumen von nur 0,5 ml aufzunehmen und dabei Aktivierungskräfte unter 25 N aufrechtzuerhalten, was die Benutzerfreundlichkeit für ältere und jugendliche Bevölkerungsgruppen verbessert. Am anderen Ende bleiben Volumina von 5 ml und mehr eine Nische, bis ergonomische Herausforderungen und Verweilzeitprobleme vollständig gelöst werden können, obwohl frühe Prototypen auf langwirkende onkologische Injektabilia und Depothormone abzielen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 40,90 % der globalen Ausgaben, unterstützt durch die Führungsrolle der US-amerikanischen Behörde für Lebens- und Arzneimittel, umfangreiche Biologika-Pipelines und Investitionen von über USD 2,8 Milliarden in Kapazitätserweiterungen für Glas- und Polymerspritzen durch BD und SCHOTT Pharma. Der Markt für Doppelkammer-Fertigspritzen profitiert von klaren regulatorischen Wegen, die Geräte- und Arzneimittelprüfungen unter Kombinationsprodukt-Zentren zusammenführen und Genehmigungen beschleunigen. Kanada und Mexiko stärken die regionalen Volumina weiter durch gemeinsame Fertigungscluster, die durch günstige USMCA-Handelsbestimmungen und gemeinsame Qualitätssystemprüfungen ermöglicht werden.

Europa belegte den zweiten Platz beim Umsatz, gestützt durch Leitlinien der Europäischen Arzneimittel-Agentur, die Dossier-Erwartungen über 30 Behörden hinweg harmonisieren und grenzüberschreitende Lieferketten fördern. Kapitalvorhaben wie Gerresheimers USD 180 Millionen Erweiterung in Georgia, EU, und Nipros deutsche Upgrades erhöhen die regionale Verfügbarkeit gebrauchsfertiger Produkte und verkürzen die Vorlaufzeiten für mittelgroße Biotechnologieunternehmen. Gesundheitssysteme betonen zeitsparende subkutane Injektionen zur Reduzierung der Bettenbelegung, was die Verbreitung von Doppelkammerformaten begünstigt. Nachhaltigkeitsprioritäten beeinflussen auch die Beschaffung, wobei Polymerzylinder ein geringeres Gewicht und damit verbundene Transportemissionen bieten, ein Vorteil, der in mehreren Ausschreibungsunterlagen genannt wird.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 7,42 %, angetrieben durch Harmonisierungsinitiativen im Rahmen der Asia Partnership Conference of Pharmaceutical Associations, die gemeinsame Prüfprogramme in Singapur, Japan und ��ü���ǰ��� pilotieren. China aktualisiert seinen Überprüfungsrahmen der Nationalen Medizinproduktebehörde, um elektronische Common Technical Documents zu akzeptieren, was die durchschnittlichen Prüfzeiten für Kombinationsprodukte von 22 auf 15 Monate verkürzt. Lokale Auftragshersteller lizenzieren Technologie von europäischen Partnern, was die inländische Versorgung beschleunigt und das Frachtrisiko mindert. Indien, Thailand und Vietnam investieren in Kühlkettennetze für temperaturempfindliche Biologika und erweitern so die potenzielle Patientenbasis. Der Nahe Osten, Afrika und ��ü�岹��������첹 zeigen eine aufkeimende Einführung im Zusammenhang mit onkologischen Rollouts und geberfinanzierten Diabetesprogrammen, aber Erstattungsbeschränkungen und variable regulatorische Kapazitäten dämpfen die unmittelbare Skalierung.

Wettbewerbslandschaft

Der Markt für Doppelkammer-Fertigspritzen weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten schätzungsweise etwa 60 % des globalen Volumens auf sich vereinen. BD produziert jährlich mehr als 3 Milliarden vorfüllbare Einheiten und investiert bis 2026 USD 1,2 Milliarden in den Ausbau gebrauchsfertiger Glas- und Polymerlinien, was Skaleneffekte bewahrt, die neue Marktteilnehmer abschrecken. SCHOTT Pharma, Gerresheimer und Stevanato Group haben eine „Allianz für gebrauchsfertige Produkte” gegründet, um verschachtelte Behälterfußabdrücke und Sterilisationszyklen zu standardisieren und so austauschbare Abfülllösungen zu ermöglichen, die die Wechselkosten für Arzneimittelsponsoren senken.

Die Differenzierung in der Materialwissenschaft nimmt zu, da Stevanatos EZ-fill®-Plattform durch die Kombination von eingebranntem Silikon mit tungstenarmen Glas zum Schutz empfindlicher Antikörper ein zweistelliges Wachstum verzeichnet. Polymerinnovatoren sichern sich Premiumverträge bei sauerstoffempfindlichen Biologika, während Neueinsteiger sich auf Gefriertrockungsinnovationen konzentrieren, die die Proteinintegrität verbessern und Mikro-Chargenproduktion für seltene Indikationen ermöglichen. Patentanmeldungen konzentrieren sich auf automatische Mischkolben, Rückflussventile und silikonfreie Gleitbeschichtungen; das US-amerikanische Patent- und Markenamt verzeichnet allein zwischen 2023 und 2024 mehr als 200 neue eingereichte Ansprüche, was das technologische Wettrüsten unterstreicht.

Zu den strategischen Schritten gehört die Inbetriebnahme eines GMP-fähigen Fünfkopf-Isolatorfüllers durch Lifecore Biomedical, der die Kundenkapazität verdoppelt und die Begeisterung von CDMOs für integrierte Arzneimittel-Gerät-Angebote signalisiert. Asiatische Auftragsfüller lizenzieren derweil europäische gebrauchsfertige Technologiestapel, um mehrjährige Lernkurven zu umgehen. Die Wettbewerbsintensität dürfte sich verschärfen, da Mandate zur Behälter-Verschluss-Integrität die Leistungsanforderungen erhöhen und gerätezentrierte digitale Gesundheitsplattformen zusätzliche Einnahmequellen eröffnen.

Branchenführer für Doppelkammer-Fertigspritzen

-

Gerresheimer AG

-

West Pharmaceutical Services, Inc.

-

Credence MedSystems, Inc.

-

Vetter Pharma International GmbH

-

MAEDA INDUSTRY Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BD investierte USD 10 Millionen, um Spritzen- und Nadellinien in Connecticut und Nebraska hinzuzufügen und die US-Kapazität für sicherheitstechnisch gestaltete Geräte zu erhöhen.

- September 2024: Lifecore Biomedical gab die Betriebsbereitschaft seines Hochgeschwindigkeits-Fünfkopf-Isolatorfüllers bekannt, der die Abfüllkapazität für vorgefüllte Formate verdoppelt.

- Mai 2024: Gerresheimer verpflichtete sich zu USD 180 Millionen für die Erweiterung seines Werks in Peachtree City, Georgia, und fügte 18.000 m² Reinraumfläche hinzu, die der Produktion von Doppelkammerspritzen gewidmet ist.

- März 2024: SCHOTT Pharma stellte USD 371 Millionen für den Bau einer Polymerspritzenfabrik in Wilson, North Carolina, bereit, mit dem Ziel, die US-Versorgung bis 2030 zu verdreifachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Wir definieren den Markt für Doppelkammer-Fertigspritzen als alle werkseitig gefertigten Zweikammer-Spritzensysteme, die einen Wirkstoff (häufig ein lyophilisiertes Biologikum) physisch von seinem Verdünnungsmittel oder Aktivator trennen, bis zur Rekonstitution unmittelbar vor der Injektion. Diese Studie umfasst Einwegformate aus Glas und Polymer im Bereich von unter 1 ml bis 5 ml, die Arzneimittelherstellern auf Auftrags- oder Eigenbedarf-Basis geliefert und über Krankenhaus-, Klinik- und häusliche Pflegekanäle vertrieben werden.

Ausschluss: Wiederverwendbare Autoinjektoren, Einzel-Kammer-Fertigspritzen und Massenkartuschengehäuse liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

-

Nach Material

- Glas

- Kunststoff

-

Nach Anwendung

- Diabetes

- Onkologie

- Autoimmunerkrankungen

- ��ǰ����DzԲ���ö���ܲԲ����

- Sonstige

-

Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Ambulante chirurgische Zentren

- Sonstige

-

Nach Kapazität

- <1 ml

- 1–2,5 ml

- 2,5–5 ml

- >5 ml

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

-

��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit Auftrags-Abfüllingenieuren, Experten für sterile Verpackungen, Krankenhausapothekern und regulatorischen Prüfern in Nordamerika, Europa und wichtigen asiatischen Zentren helfen uns, Nutzungsraten, durchschnittliche Verkaufspreise und bevorstehende Moleküleinführungen zu verifizieren. Umfragen unter Diabetes- und Onkologieklinikern kalibrieren zusätzlich die patientenseitigen Einführungsannahmen, die Sekundärdaten nicht aufdecken können.

Desk-Research

Unsere Analysten kartieren zunächst den Nachfragepool mithilfe frei verfügbarer erstklassiger Quellen wie den Archiven der Biologics License Applications der US-amerikanischen Behörde für Lebens- und Arzneimittel, den EudraGMDP-Chargenrückrufmitteilungen der Europäischen Arzneimittel-Agentur, den UN Comtrade HS 901831-Versanddaten und den Prävalenztabellen der Internationalen Diabetes-Föderation, die Therapievolumina signalisieren. Unternehmens-10-Ks, Investorenpräsentationen und wissenschaftliche Artikel im Journal of Pharmaceutical Sciences klären Abfüllkapazitäten und Fehlermodi. Zur Überprüfung der Wettbewerbspräsenz ziehen wir begrenzte Kennzahlen aus D&B Hoovers und Dow Jones Factiva heran. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere öffentliche Datenbanken bereichern die Evidenzbasis.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Die globale Produktion steriler Doppelkammer-Rohlinge wird mit Handelsvolumina und regionaler Abfüllauslastung abgeglichen und dann um durchschnittliche Ausschussraten bereinigt, bevor der Umsatz abgeleitet wird. Ausgewählte Bottom-up-Überprüfungen, wie Lieferanten-Rollups, Stichproben von durchschnittlichem Verkaufspreis × Stückvolumina und Krankenhausbeschaffungsprüfungen, validieren und verfeinern die Gesamtwerte. Zu den wichtigsten Variablen, die das Modell leiten, gehören (i) die jährliche Anzahl der Zulassungen lyophilisierter Biologika, (ii) der mit GLP-1 behandelte Patientenpool, (iii) die durchschnittliche Glaszylinderkonversionsausbeute und (iv) regionale Ausschreibungspreistendenzen. Eine multivariate Regression, die diese Treiber mit historischen Umsätzen verknüpft, bildet die Grundlage der Prognose, während die Szenarioanalyse Verschiebungen bei der Einführung der Selbstinjektion und der Polymernutzung erfasst. Wo Bottom-up-Belege dünn sind, werden Lückenfaktoren transparent offengelegt und einer Sensitivitätsanalyse unterzogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz- und Anomalie-Screens, woraufhin leitende Prüfer sie mit unabhängigen Kapazitätserweiterungen und Importtrends vergleichen. Berichte werden jährlich aktualisiert, und ausgelöste Neuprüfungen erfolgen, wenn wesentliche Ereignisse wie regulatorische Rückrufe, größere Linienschließungen oder Preisbewegungen von mehr als 10 % auftreten, um sicherzustellen, dass Kunden stets eine aktualisierte Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den Markt für Doppelkammer-Fertigspritzen Verlässlichkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Designumfänge, Zulassungsstichtage und Preisannahmen wählen. Unsere disziplinierte Auswahl lyophilisierungsfähiger Formate, die Währungsmittelung für 2025 und der jährliche Aktualisierungsrhythmus minimieren solche Unschärfen.

Zu den wichtigsten Lückentreibern gehören: Einige Verlage bündeln Einzelkammereinheiten, andere wenden einheitliche durchschnittliche Verkaufspreise über Regionen hinweg an, und einige projizieren Kapazitätspläne, ohne Finanzierung oder regulatorische Vorlaufzeiten zu validieren.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 195,9 Mio. (2025) | ||

| USD 176,2 Mio. (2024) | Globales Beratungsunternehmen A | Schließt Polymerformate aus; ältere Währungskurse |

| USD 182 Mio. (2025) | Fachzeitschrift B | Verwendet prognostizierten durchschnittlichen Verkaufspreis, keine tatsächlichen Vertragspreise |

| USD 177,7 Mio. (2024) | Forschungsboutique C | Bündelt bestimmte Kartuschengehäuse als Spritzen |

Zusammenfassend liefert ���������� durch die Verankerung unseres Modells an verifizierbaren Produktionsdaten und realen Preisen sowie durch die offene Kennzeichnung unsicherer Annahmen eine ausgewogene, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Doppelkammer-Fertigspritzen?

Die �Ѳ�����ٲ���öß�� für Doppelkammer-Fertigspritzen erreichte im Jahr 2026 USD 208,86 Millionen und soll bis 2031 bei einem CAGR von 6,61 % auf USD 287,68 Millionen wachsen.

Welches Material dominiert bei Doppelkammer-Fertigspritzen?

Glaszylinder halten einen Marktanteil von 57,30 %, aber fortschrittliche Polymere sind die am schnellsten wachsenden, mit einer Expansion von 7,12 % CAGR bis 2031.

Warum gewinnen Doppelkammerformate in der Onkologie an Beliebtheit?

Sie verkürzen die Infusionszeiten, ermöglichen Fixdosiskombinationen wie Phesgo und eignen sich für großvolumige subkutane Biologika, die die Stuhlzeit in Kliniken reduzieren.

Wie wirkt sich die Einführung in der häuslichen Pflege auf das Marktwachstum aus?

Häusliche Pflegekanäle wachsen mit einem CAGR von 7,22 %, da Autoinjektoren die Therapietreue auf 92,9 % erhöhen, Krankenhausbesuche reduzieren und nun den vereinfachten Human-Factors-Erwartungen der US-amerikanischen Behörde für Lebens- und Arzneimittel entsprechen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt beim Wachstum mit einem prognostizierten CAGR von 7,42 %, unterstützt durch regulatorische Harmonisierung und neue lokale Fertigungskapazitäten.

Was ist die größte Hürde für neue Marktteilnehmer?

Kapitalausgaben von über USD 50 Millionen für Barriere-Isolator-Linien und strenge globale Anforderungen an Extrahierbare und Auslaugbare Stoffe schaffen hohe Markteintrittsbarrieren für kleinere Unternehmen.

Seite zuletzt aktualisiert am: