Marktgröße und Marktanteil für Dokumentenerfassungssoftware

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

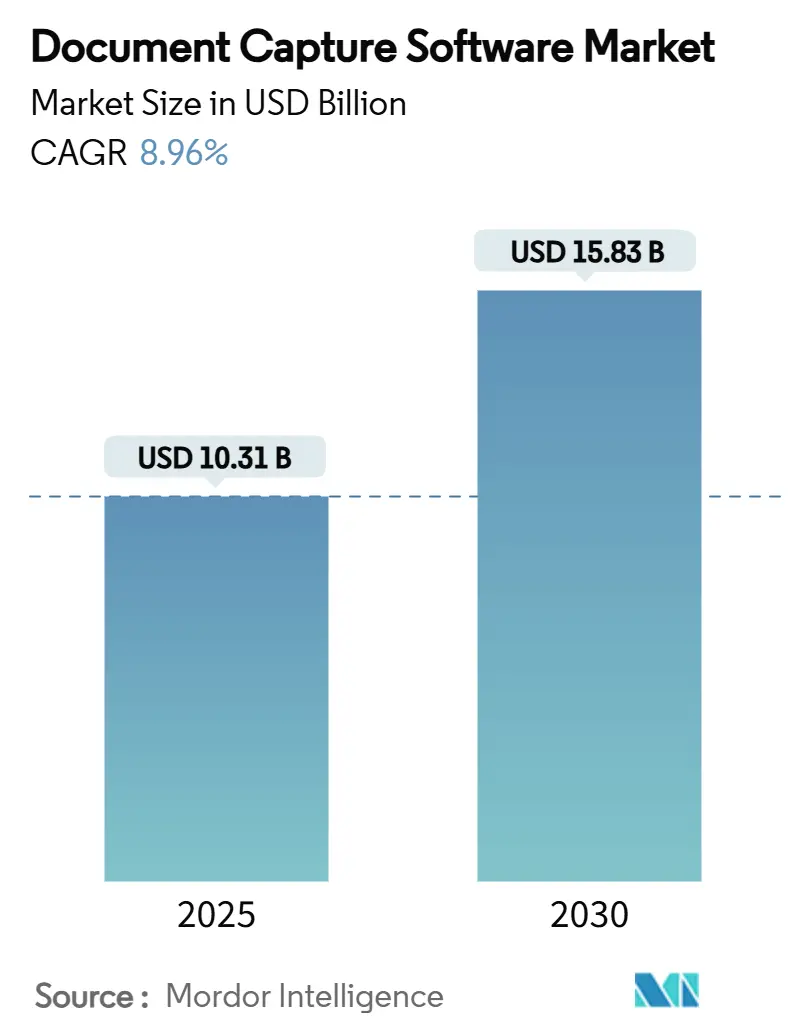

| Marktgröße (2025) | 10.31 Milliarden US-Dollar |

| Marktgröße (2030) | 15.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

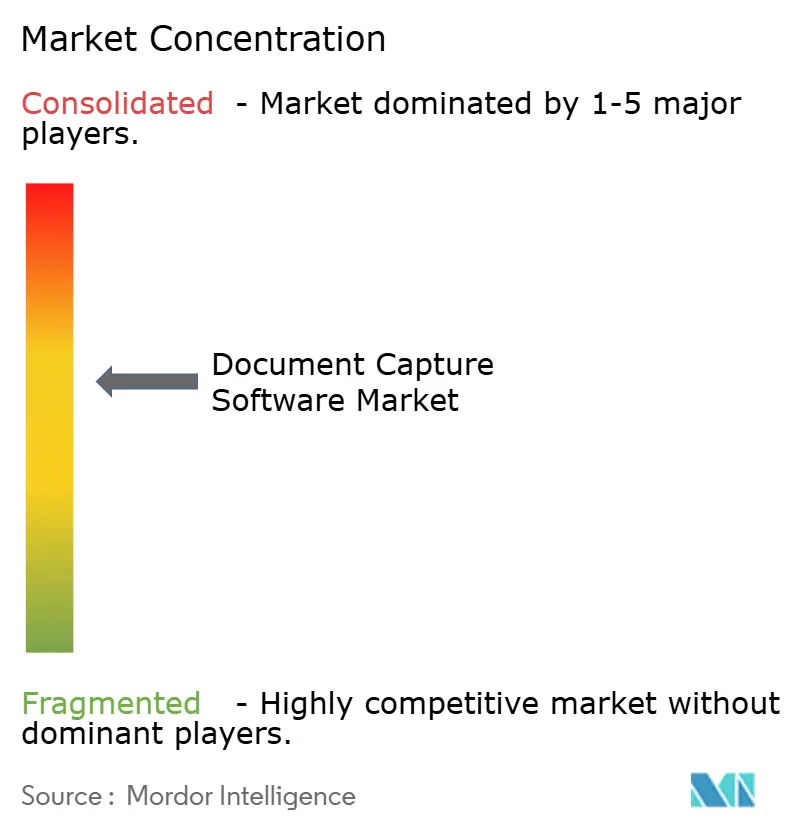

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Dokumentenerfassungssoftware von şÚÁĎŐýÄÜÁż

Die Marktgröße für Dokumentenerfassungssoftware beläuft sich im Jahr 2025 auf 10,31 Milliarden USD und wird bis 2030 voraussichtlich 15,83 Milliarden USD erreichen, was einer CAGR von 8,96 % über den Prognosezeitraum entspricht. Cloud-Bereitstellungsmodelle dominieren nun die Akzeptanz, Funktionen zur intelligenten Dokumentenverarbeitung (IDP) verdrängen regelbasierte optische Zeichenerkennung (OCR), und Anbieter integrieren generative KI, um eine vollautomatische Verarbeitung zu erreichen. Das Wachstum wird durch globale Digitalisierungsmandate, Anforderungen an hybride Arbeitsmodelle und erhöhten Compliance-Druck aufrechterhalten, während Kosteneffizienziele in Shared-Service-Centern rasche Gespräche über den Return on Investment fördern. Die Wettbewerbsintensität ist moderat, da etablierte Anbieter ihren Marktanteil durch kontinuierliche Plattform-Upgrades und Akquisitionen verteidigen, während Herausforderer auf Innovationen mit großen Sprachmodellen (LLM) setzen, um Genauigkeitslücken zu schließen. Der Markt für Dokumentenerfassungssoftware befindet sich daher im Übergang von der taktischen Digitalisierung zur strategischen Umsatzgenerierung.

Wichtigste Erkenntnisse des Berichts

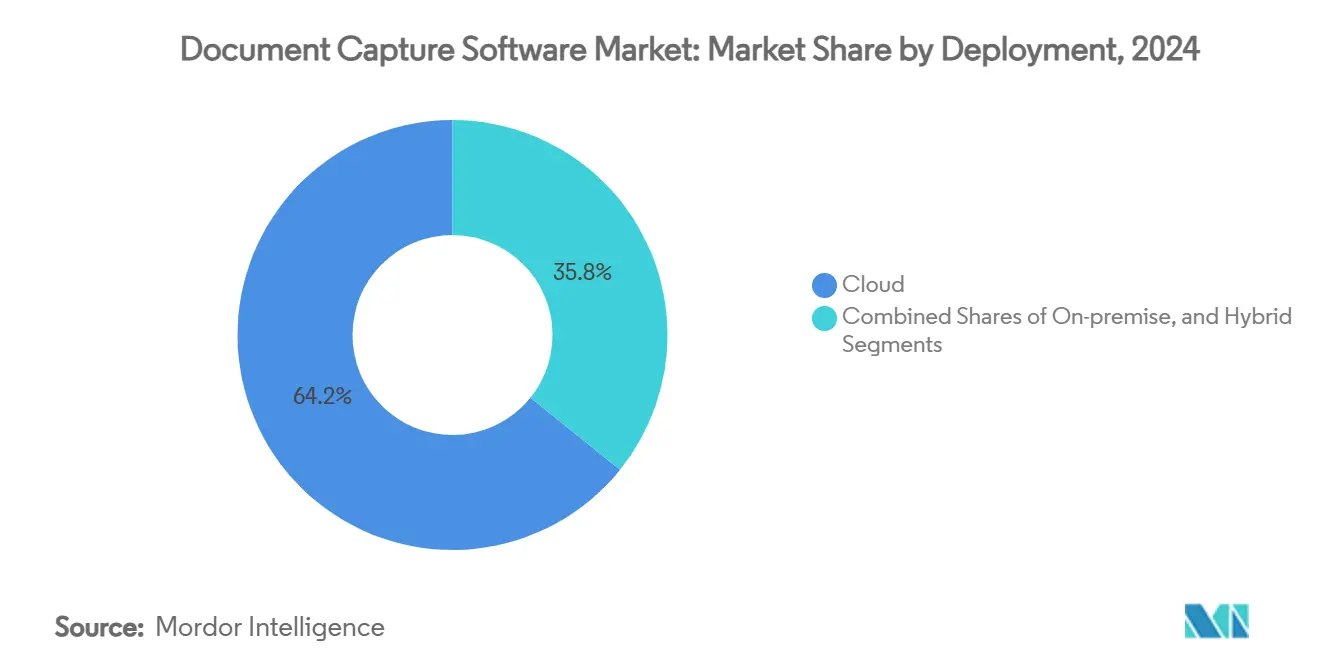

- Nach Bereitstellung entfiel im Jahr 2024 ein Marktanteil von 64,21 % auf die Cloud-Bereitstellung im Markt für Dokumentenerfassungssoftware, während dieselbe Bereitstellungsmethode bis 2030 mit einer CAGR von 12,67 % wächst.

- Nach Unternehmensgröße hielten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2024 einen Anteil von 54,06 % an der Marktgröße fĂĽr Dokumentenerfassungssoftware; kleine und mittlere Unternehmen expandieren mit einer CAGR von 13,71 %.

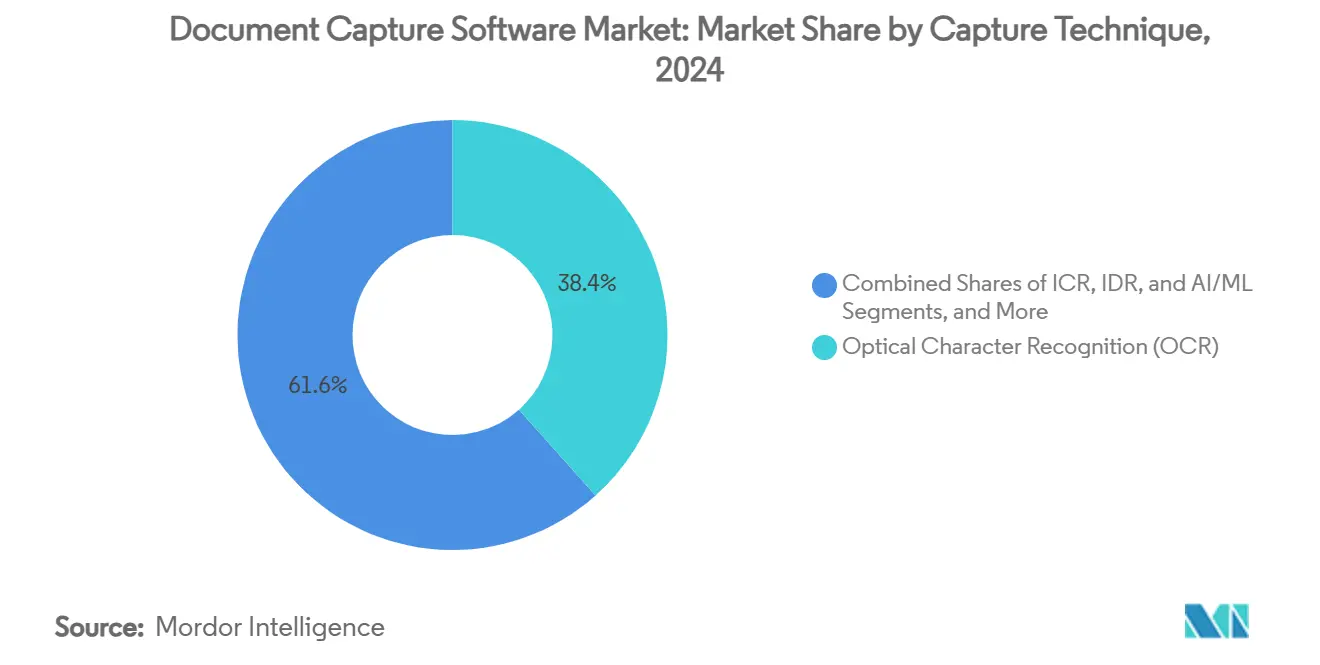

- Nach Erfassungstechnik führte OCR im Jahr 2024 mit einem Umsatzanteil von 38,42 %, während die intelligente Dokumentenverarbeitung mit einer CAGR von 11,85 % wächst.

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Anteil von 22,61 % auf BFSI im Markt für Dokumentenerfassungssoftware, während das Gesundheitswesen mit einer CAGR von 12,04 % expandiert.

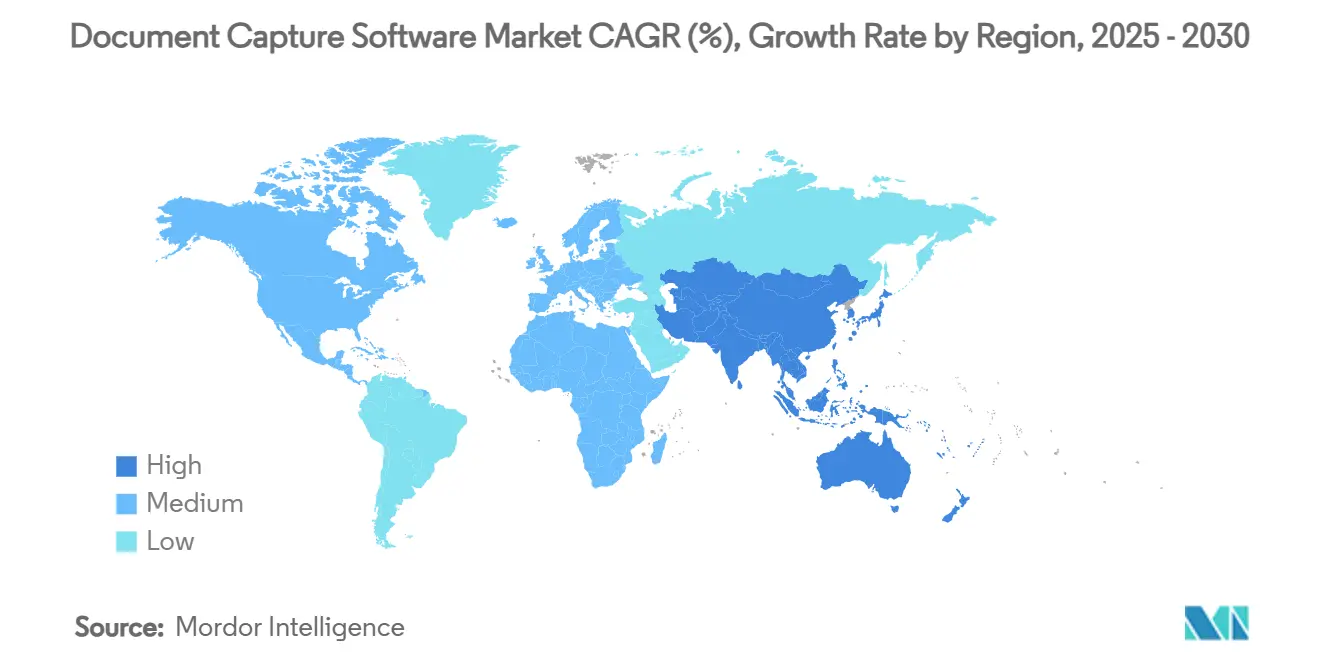

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 37,91 %; fĂĽr den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 11,34 % prognostiziert.

Globale Trends und Erkenntnisse im Markt fĂĽr Dokumentenerfassungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Groß angelegte Digitalisierungsprogramme in Unternehmen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Datenspeicherung und Compliance | +1.8% | Global, insbesondere EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Remote- und hybriden Belegschaften | +1.4% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienzdruck auf Shared-Service-Center | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hyperautomatisierungs-Roadmaps in mittelständischen Unternehmen | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Edge-Erfassung für nahezu echtzeitnahe Analysen | +0.7% | Global, frühe Akzeptanz in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

GroĂź angelegte Digitalisierungsprogramme in Unternehmen

Unternehmen verknüpfen Erfassungsinvestitionen direkt mit Workflows für Enterprise-Resource-Planning und behandeln intelligente Automatisierung als Umsatzgenerator statt als Overhead-Funktion. Tungsten Automations TotalAgility 8.1 reduziert Entwicklungszyklen um 80 % und ermöglicht die schnelle Einführung von KI-Agenten, die hochvolumige Inhalte verwalten.[1]Tungsten Automation, "Tungsten Automation Unveils TotalAgility 8.1: Powering Rapid AI Agent Development and Smarter Automation," tungstenautomation.com Das elektronische Rechnungsstellungsrahmenwerk Dänemarks erzielt jährliche Einsparungen von 150 Millionen EUR (163 Millionen USD).[2]Europäische Kommission, "eGovernment-Aktionsplan," europa.eu Die Automatisierung des Beschaffungswesens in Italien reduziert die Ausgaben um 3 Milliarden EUR (3,3 Milliarden USD) und unterstreicht die Skalenvorteile. Generative KI ermöglicht es Unternehmen, unstrukturierte Formate mit kontextuellem Denken zu verarbeiten und die Abhängigkeit von festen Vorlagen zu beseitigen. Infolgedessen profitiert der Markt für Dokumentenerfassungssoftware von nachhaltigem Engagement der Führungsebene und mehrjährigen Budgetzuweisungen.

Strenge Vorschriften zur Datenspeicherung und Compliance

Die Ziele der Europäischen Union für universelle Online-Behördendienste bis 2030 zwingen private Sektorpartner, Erfassungsfähigkeiten auf Prüfungsniveau nachzuweisen. Finanzinstitute setzen Lösungen wie die AnyParser API von CambioML ein, die die KYC-Präzision erhöht und gleichzeitig die Screening-Arbeitslasten beschleunigt.[3]CambioML, "AnyParser API: The First LLM for Document Parsing," cambioml.com Anbieter integrieren automatische Klassifizierungs- und Aufbewahrungsfunktionen, um Compliance in einen strategischen Differenzierungsfaktor zu verwandeln. Grenzüberschreitende Verarbeitungsregeln begünstigen Cloud-Plattformen, die jurisdiktionsspezifische Datenspeicherung ohne Latenzeinbußen garantieren. Da Regulierungsbehörden die Aufsicht verschärfen, weiten Unternehmen die Akzeptanz aus, um potenzielle Bußgelder zu vermeiden, was den Markt für Dokumentenerfassungssoftware stärkt.

Ausweitung von Remote- und hybriden Belegschaften

Verteilte Arbeitsmuster erfordern eine sichere, geräteunabhängige Erfassung. Laserfiche Smart Fields extrahiert handgeschriebene Inhalte durch KI auf dem Gerät und schützt Daten während der Übertragung. Edge Computing unterstützt nahezu echtzeitnahe Verarbeitung an Zweigstellen und minimiert die Bandbreitennutzung ohne Einschränkung der Governance. LINE WORKS' KI-OCR reduziert die Auftragserfassungszeit von 200 Stunden auf 45 Stunden und zeigt den Produktivitätsvorteil. Zero-Trust-Architekturen und Verschlüsselung sind nun grundlegende Anforderungen, und die Erfassung wird als zentrale Infrastruktur für digitale Arbeitsumgebungen anerkannt. Diese Faktoren vergrößern den Markt für Dokumentenerfassungssoftware, indem die Erfassung in die alltägliche Zusammenarbeit eingebettet wird.

Kosteneffizienzdruck auf Shared-Service-Center

E-Invoicing reduziert die Verarbeitungskosten im Vergleich zu papierbasierten Abläufen um bis zu 90 %. Fortschrittliche OCR erreicht eine Genauigkeit von 99 % bei Standardformularen, und LLM-Erweiterungen verbessern die Leistung bei schlechter Bildqualität um 20–30 %. Die Konfiguration in natürlicher Sprache senkt die Hürden für Geschäftsanwender und reduziert IT-Warteschlangen. Die Umschulung von Mitarbeitern für Analyseaufgaben steigert den wahrgenommenen Wert und fördert die weitere Finanzierung. Daher erweitern Kostenrationalisierungsimperative den Markt für Dokumentenerfassungssoftware spürbar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten bei Legacy-Content-Plattformen | -1.6% | Global, insbesondere bei etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich Datenschutz und Datensouveränität | -1.1% | EU und regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für die IDP-Konfiguration | -0.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Open-Source-Alternativen, die Lizenzgebühren untergraben | -0.5% | Global, konzentriert in preissensiblen KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Wechselkosten bei Legacy-Content-Plattformen

Komplexe Integrationen und eingefahrene Nutzerpraktiken verlängern Migrationsprojekte über den Zweijahreshorizont hinaus. Die britische Regierung stellt fest, dass 47 % der zentralen Dienste trotz potenzieller Einsparungen von 45 Milliarden GBP (58 Milliarden USD) noch keine digitalen Zugangswege haben. Anbieter begegnen dem mit API-first-Konnektoren; Tungsten Automation listet mehr als 200 Integrationen auf, die eine schrittweise Einführung ermöglichen. Dennoch erhöht die Koexistenz mehrerer Systeme den Betriebsaufwand und verlangsamt vorübergehend die Expansion des Marktes für Dokumentenerfassungssoftware.

Anhaltende Bedenken hinsichtlich Datenschutz und Datensouveränität

Die DSGVO und branchenspezifische Vorschriften erfordern häufig eine On-Premise- oder Hybrid-Erfassung, was die Begeisterung für reine Cloud-Lösungen dämpft. OECD-Forschungen zeigen, dass nur 18 % der KMU staatliche Unterstützung für eine konforme Digitalisierung kennen, was die Unsicherheit verlängert. Anbieter reagieren mit Verschlüsselung, föderiertem Lernen und Sovereign-Cloud-Angeboten, aber architektonische Kompromisse können die Skalierbarkeitsvorteile einschränken. Diese Faktoren bremsen das kurzfristige Wachstum im Markt für Dokumentenerfassungssoftware, obwohl technologische Fortschritte die Einschränkungen im Laufe der Zeit mildern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Modelle hielten im Jahr 2024 einen Anteil von 64,21 % am Markt für Dokumentenerfassungssoftware und werden voraussichtlich mit einer CAGR von 12,67 % wachsen. Hylands gehostete Content-Services bieten eine Verfügbarkeit von 99,99 % und reduzieren die Einführungszeiten um 75 %. OpenText Core Capture skaliert über öffentliche, private und verwaltete Clouds hinweg und nutzt maschinelles Lernen für die automatisierte Klassifizierung. Hybride Arrangements bestehen dort weiter, wo Datenspeicherungsmandate gelten, doch selbst regulierte Einrichtungen übernehmen cloudnahe Architekturen für Spitzenkapazitäten. Die Konvergenz von LLMs und elastischer Infrastruktur positioniert die Cloud als Standard für neue Bereitstellungen, stärkt die wiederkehrenden Umsatzströme der Anbieter und vertieft die Kundenbindung im Markt für Dokumentenerfassungssoftware.

Cloud-Abonnementmodelle gestalten die Gesamtbetriebskosten neu, verlagern Budgets von Investitions- zu Betriebsausgaben und ermöglichen KMU den Zugang zu Funktionen auf Unternehmensebene. Die kontinuierliche Bereitstellung von KI-Upgrades verkürzt Innovationszyklen und stellt sicher, dass Nutzer schrittweise Genauigkeitsverbesserungen erzielen, ohne störende Plattformmigrationen durchführen zu müssen. Infolgedessen erlebt die Branche für Dokumentenerfassungssoftware eine beschleunigte Funktionsparität über Regionen hinweg, was die Führungsposition der Cloud stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Unternehmensgröße: KMU-Wachstum fordert die Dominanz von łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô heraus

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô machen 54,06 % der Marktgröße fĂĽr Dokumentenerfassungssoftware aus, aber KMU expandieren mit einer CAGR von 13,71 %. Die britische KMU-Taskforce fĂĽr digitale Akzeptanz unterstreicht die politische UnterstĂĽtzung zur Förderung von Produktivitätsverbesserungen. GenX KI-OCR adressiert KMU-Schmerzpunkte mit 96 % Genauigkeit und assistentenbasierter Konfiguration. No-Code-Plattformen senken technische HĂĽrden und ermöglichen es Fachabteilungsteams, bisher manuelle Workflows zu automatisieren. Anbieter passen nun Preisstufen, Schulungsmaterialien und Partnerökosysteme an, um das Mittelmarktsegment anzusprechen.

Käufer auf Unternehmensebene treiben weiterhin das Volumen an, legen jedoch Wert auf tiefe ERP-Integrationen und erweiterte Compliance-Module. KMU schätzen Geschwindigkeit, Erschwinglichkeit und schlüsselfertige Vorlagen. Diese Zweiteilung zwingt Anbieter, duale Roadmaps zu pflegen, um sicherzustellen, dass der Markt für Dokumentenerfassungssoftware auf beiden Seiten expandiert.

Nach Erfassungstechnik: KI/ML stört die OCR-Führungsposition

OCR behält mit 38,42 % den größten Anteil, doch die intelligente Dokumentenverarbeitung wächst mit einer CAGR von 11,85 %. Die LLM-Intelligenz von super.AI ermöglicht Zero-Shot-Lernen für unbekannte Layouts. Verbesserungen im ersten Quartal 2025 steigern die OCR-Genauigkeit auf 99,56 %, während die LLM-Nachverarbeitung die Ergebnisse bei Bildern schlechter Qualität verbessert. IDP kombiniert Textextraktion mit kontextuellem Denken und liefert erhebliche Fehlerreduzierungen bei der Bearbeitung von Kreditanträgen und Schadensfallverarbeitungs-Workflows.

Intelligente Zeichenerkennung und intelligente Dokumentenerkennung überbrücken Legacy- und Techniken der nächsten Generation, während die mobile Erfassung den Bedarf verteilter Belegschaften deckt. Finanzinstitute berichten von 80 % Verarbeitungsgeschwindigkeitssteigerungen und 95 % Fehlerreduzierungen nach der Einführung von IDP. Diese Entwicklung signalisiert einen langfristigen Übergang zu KI-nativen Architekturen im Markt für Dokumentenerfassungssoftware.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Gesundheitswesen stört die BFSI-Dominanz

Das BFSI-Segment führte im Jahr 2024 mit einem Anteil von 22,61 % am Markt für Dokumentenerfassungssoftware und setzt hochpräzises Parsing für KYC und Betrugsprüfungen ein. Das Gesundheitswesen zeigt jedoch eine CAGR von 12,04 %, angetrieben durch Mandate zur Digitalisierung von Patientenakten und zur Erreichung von Interoperabilitätsbenchmarks. Japanische Krankenhäuser pilotieren GenOCR zur Extraktion handgeschriebener Arztnotizen und reduzieren die Kodierungszeit für Krankenakten um 60 %. Behörden folgen diesem Beispiel, da E-Government-Programme reifen, während der Einzelhandel die Automatisierung auf die Dokumentation der Lieferkette anwendet. Die Fertigung nutzt IDP für Qualitätskontrollzertifikate, und Rechtsanwaltskanzleien automatisieren die Vertragsanalyse, was die sektorale Breite demonstriert.

Vertikalspezifische Funktionen – wie HIPAA-Compliance für das Gesundheitswesen oder Basel-III-Berichterstattung für das Bankwesen – prägen Produkt-Roadmaps. Anbieter bündeln zunehmend vortrainierte Modelle, die auf Fachjargon abgestimmt sind, und festigen damit ihre Rolle bei der Ausweitung der Akzeptanz im Markt für Dokumentenerfassungssoftware.

Geografische Analyse

Nordamerika dominiert mit 37,91 % des Umsatzes und profitiert von früher Cloud-Akzeptanz, robuster Risikokapitalfinanzierung und einem dichten Ökosystem von Technologieanbietern. US-amerikanische Unternehmen priorisieren End-to-End-Automatisierung und standardisieren häufig auf Plattformen, die IDP mit robotergestützter Prozessautomatisierung und Analysen verbinden. Kanadische und mexikanische Unternehmen setzen Erfassung ein, um grenzüberschreitende Handelsdokumentation zu bewältigen, was den regionalen Zusammenhalt stärkt. Staatliche Anreize und strenge Regulierung des Finanzsektors stärken die Nachfrage.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,34 %. Japan fĂĽhrt bei Innovationen, wo Jinbays GenOCR komplexe Formulare mit 99 % Genauigkeit fĂĽr Bau und Fertigung verarbeitet. China und Indien treiben das Volumen durch die Digitalisierung des öffentlichen Sektors voran, während ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Singapur als KI-Forschungszentren entstehen. Subventionen und Cloud-first-Direktiven beschleunigen die Unternehmensadoption und ermöglichen dem Markt fĂĽr Dokumentenerfassungssoftware, sich schnell ĂĽber diverse Wirtschaftsprofile hinweg zu skalieren.

Europa balanciert Raffinesse mit regulatorischer Strenge. DSGVO und Sovereign-Cloud-Richtlinien beeinflussen Bereitstellungsmodelle, aber EU-Ziele fĂĽr 100 % Online-Behördendienste beleben Investitionen. Deutschland, Frankreich und das Vereinigte Königreich fĂĽhren UnternehmenseinfĂĽhrungen an, während Dänemark messbare Einsparungen durch elektronische Rechnungsstellung vorweist. Open-Banking- und E-Rechnungsmandate harmonisieren Standards in den Mitgliedstaaten und erweitern die adressierbare Nachfrage. Anderswo verzeichnen ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika einen stetigen Anstieg, da sich die Infrastruktur verbessert und Regierungen das Beschaffungswesen digitalisieren. Obwohl ihr kombinierter Anteil bescheiden ist, erweitern lokale Partner und erschwingliche SaaS-Stufen den MarktfuĂźabdruck fĂĽr Dokumentenerfassungssoftware.

Wettbewerbslandschaft

Der Markt für Dokumentenerfassungssoftware weist eine moderate Konzentration auf. ABBYY, Hyland und Tungsten Automation stärken ihre Portfolios mit generativen KI-Diensten und vorgefertigten Konnektoren. ABBYYs F&E-Expansion in Indien im Jahr 2024 erhöht die Ingenieurkapazität und lokalisiert Sprachmodelle. Hylands Vision der Content Innovation Cloud schwenkt von der Inhaltsverwaltung zur intelligenten Automatisierung um und positioniert das Unternehmen für Upselling in Legacy-Konten.

Tungsten Automation integriert KI-Agenten-Builder, die die Konfigurationszeit drastisch reduzieren und die Bindungsraten für Total Agility erhöhen. OpenText meldet einen Umsatz von 5,8 Milliarden USD im Geschäftsjahr 2024 mit Cloud-Umsätzen von 1,8 Milliarden USD, was den kommerziellen Schwung unterstreicht. Hyperscience erweitert seine Hypercell-Plattform mit tieferen Unternehmenskonnektoren mit dem Ziel, manuelle Dateneingabe in stark regulierten Workflows zu ersetzen.

Disruptoren setzen große Sprachmodelle ein, um menschliches Verständnisniveau zu erreichen. DeepOpinion erlangte den IDC-Innovator-Status, indem es vollautomatische Verarbeitung für halbstrukturierte Formulare demonstrierte. CAPSYS führt IoT-verbundene Scanner für die Erfassung am Ursprungsort ein und minimiert die Latenz in Logistikumgebungen. SMA Technologies erwarb Encapture, um IDP in umfassendere Automatisierungssuiten zu integrieren, was die Konvergenz zwischen Erfassung und Orchestrierung veranschaulicht. Patentanmeldungen betonen annotationsbasierte Überprüfung und KI-generierte Dokumentensynthese, was auf eine Expansion in angrenzende Lebenszyklusphasen hindeutet.

Plattformkonsolidierung und Full-Stack-Strategien erhöhen die Wechselkosten, aber Open-Source-Druck begrenzt die Lizenzpreisinflation im KMU-Segment. Edge-Analysen und datenschutzerhaltende KI bleiben Bereiche mit weißen Flecken, in denen noch kein klarer Marktführer dominiert, was die Bühne für die Differenzierung der nächsten Welle im Markt für Dokumentenerfassungssoftware bereitet.

MarktfĂĽhrer in der Branche fĂĽr Dokumentenerfassungssoftware

Kofax Inc.

Hyland Software, Inc.

ABBYY Solutions Ltd.

OpenText Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juli 2025: Laserfiche führte Smart Fields mit Handschrifterkennung und Smart Chat ein und ermöglicht damit den konversationellen Zugriff auf Repositories bei gleichzeitiger Automatisierung der Datenextraktion

- Juni 2025: Jinbay Corporation aktualisierte GenOCR zur Erfassung von handgeschriebenem Text, Formeln und Diagrammen mit 99 % Genauigkeit, mit Fokus auf Ingenieurprozesse

- März 2025: Hyperscience veröffentlichte eine neue Hypercell-Version mit Schwerpunkt auf tieferer Systemintegration und erweiterter Dokumentenverarbeitung

- Februar 2025: CAPSYS Technologies stellte IoT Smart Connected Scanning vor, angetrieben von CAPSYS CAPTURE ONLINE, das verschlüsselte, PC-freie Erfassung am Ursprungsort ermöglicht

Berichtsumfang des globalen Marktes fĂĽr Dokumentenerfassungssoftware

| Cloud |

| On-Premise |

| Hybrid |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô |

| Kleine und mittlere Unternehmen (KMU) |

| Optische Zeichenerkennung (OCR) |

| Intelligente Zeichenerkennung (ICR) |

| Intelligente Dokumentenerkennung (IDR) |

| Intelligente Dokumentenverarbeitung (KI/ML) |

| Mobile / intelligente Erfassung |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Behörden und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| Fertigung |

| Rechts- und Beratungsdienstleistungen |

| Bildungswesen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Chile | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| °ŐĂĽ°ů°ě±đľ± | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Kenia | ||

| Ăśbriges Afrika | ||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Erfassungstechnik | Optische Zeichenerkennung (OCR) | ||

| Intelligente Zeichenerkennung (ICR) | |||

| Intelligente Dokumentenerkennung (IDR) | |||

| Intelligente Dokumentenverarbeitung (KI/ML) | |||

| Mobile / intelligente Erfassung | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Behörden und öffentlicher Sektor | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Rechts- und Beratungsdienstleistungen | |||

| Bildungswesen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Ăśbriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Ăśbriger asiatisch-pazifischer Raum | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| °ŐĂĽ°ů°ě±đľ± | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | |||

| Kenia | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wächst die Nachfrage nach intelligenten Dokumentenverarbeitungslösungen?

IDP wird bis 2030 voraussichtlich mit einer CAGR von 11,85 % wachsen, da Unternehmen von regelbasierter OCR zur kontextuellen KI-Extraktion wechseln.

Welche Bereitstellungsoption wird bis 2030 die Ausgaben dominieren?

Cloud erfasst bereits 64,21 % der Ausgaben und wird voraussichtlich alle anderen Modelle mit einer CAGR von 12,67 % ĂĽbertreffen.

Welche Branche zeigt das höchste zukünftige Wachstumspotenzial?

Das Gesundheitswesen wächst mit einer CAGR von 12,04 %, angetrieben durch Mandate zur Digitalisierung von Patientendaten und Interoperabilitätsziele.

Warum ĂĽbernehmen KMU Erfassungsplattformen schneller als łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô?

Cloud-Abonnements, No-Code-Konfiguration und staatliche Produktivitätsprogramme senken Kosten- und Qualifikationshürden und ermöglichen eine CAGR von 13,71 % im KMU-Segment.

Welche Region fĂĽhrt bei der Innovation in der KI-OCR-Genauigkeit?

Der asiatisch-pazifische Raum, insbesondere Japan, wo Lösungen wie GenOCR eine Genauigkeit von 99 % bei komplexen handgeschriebenen Dokumenten erreichen.

Wie verändert generative KI die Wettbewerbslandschaft?

Anbieter integrieren LLMs, um vollautomatische Verarbeitung zu erreichen, Wechselkosten zu erhöhen und neue Dienstleistungsumsatzströme zu schaffen.

Seite zuletzt aktualisiert am: