Displaymarkt Größe und Anteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 140.55 Milliarden US-Dollar |

| Marktgröße (2031) | 198.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

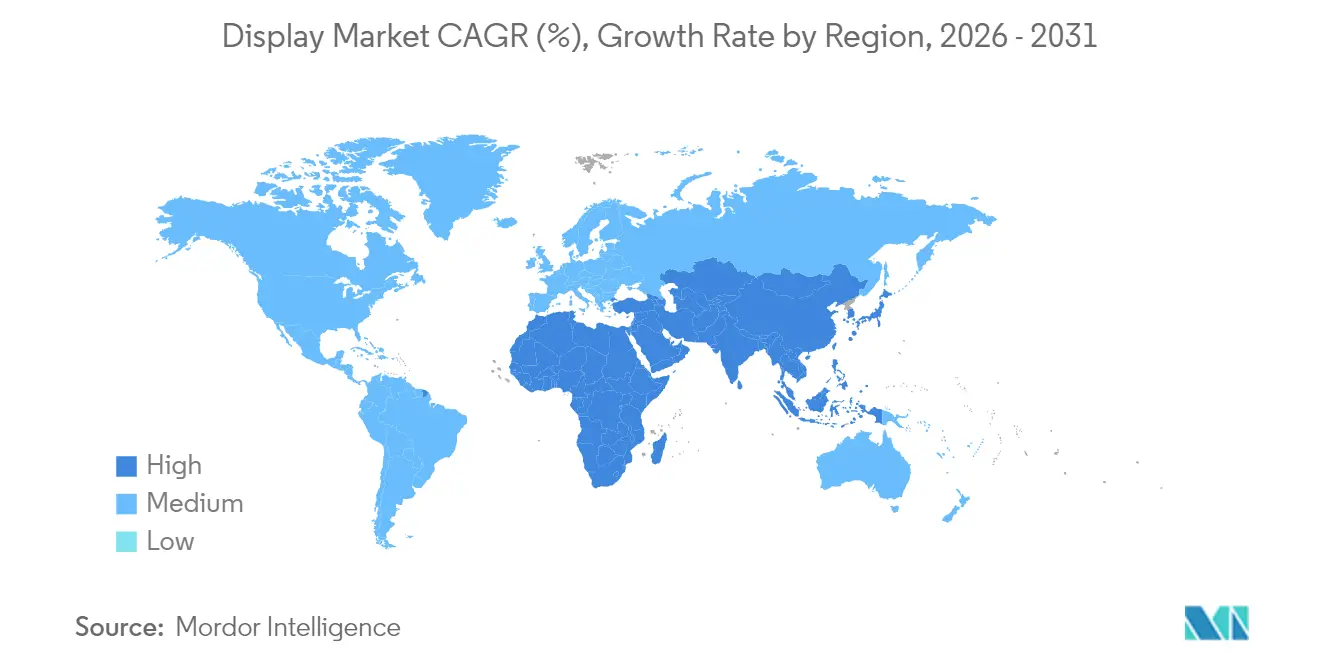

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

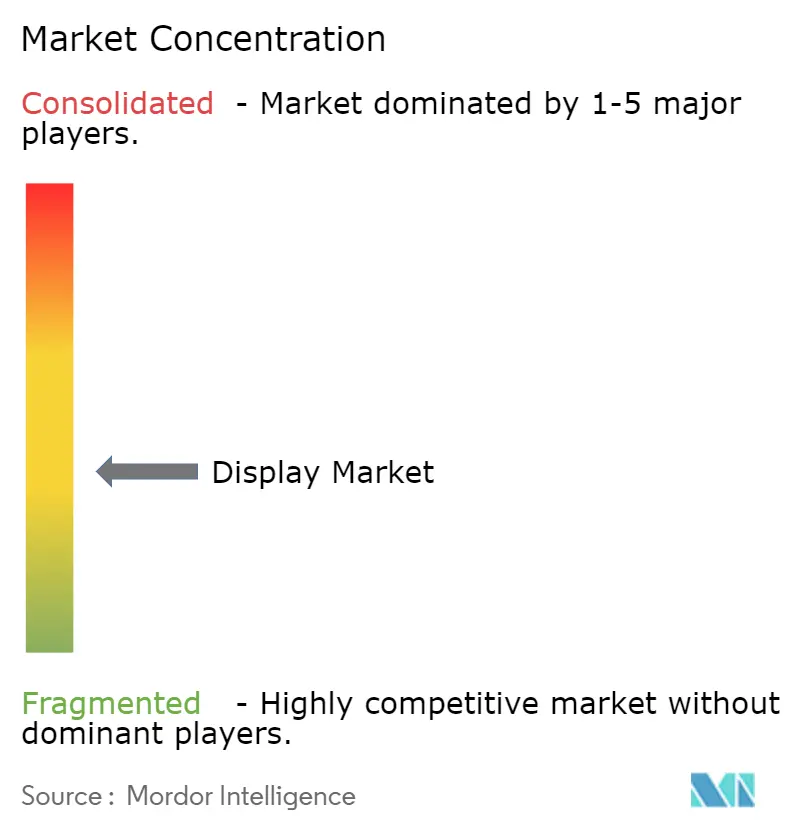

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. |

|

Displaymarkt Analyse von ∫⁄¡œ’˝ƒÐ¡ø

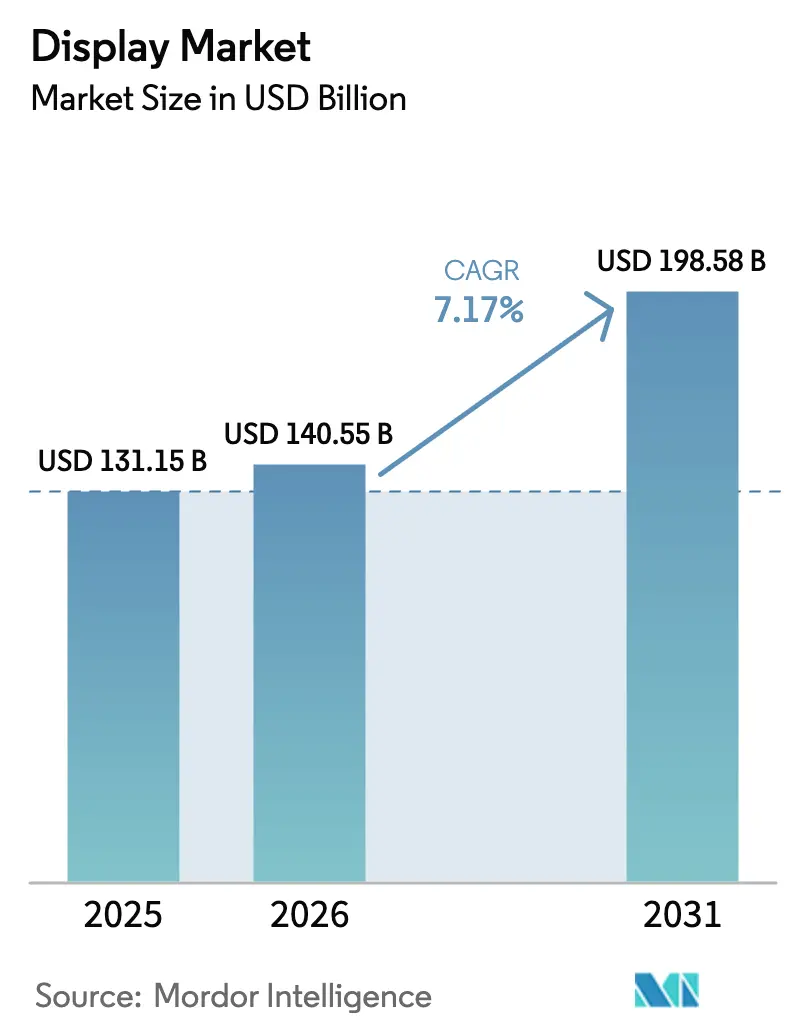

Die Größe des Displaymarkts wurde im Jahr 2025 auf 131,15 Milliarden USD geschätzt und soll von 140,55 Milliarden USD im Jahr 2026 auf 198,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026–2031). Die Aufwärtsentwicklung spiegelt eine Verlagerung weg von der LCD-Dominanz hin zu OLED und MicroLED wider, angetrieben durch Smartphone-Upgrades, die Digitalisierung des Automobilsektors und die Einführung in AR/VR-Headsets. Verstärkte Investitionen in asiatische Fertigungsanlagen, europäische Ökodesign-Vorschriften und Smart-City-Projekte im Nahen Osten stützen die Nachfrage und fördern gleichzeitig die Technologiediversifizierung. Subventionen von über 19 Milliarden USD in Südkorea und der rasche Kapazitätsausbau in China stärken die regionale Wettbewerbsfähigkeit. Die Fragilität der Lieferkette – insbesondere die Volatilität bei Seltenen Erden und Engpässe bei Displayglas – erhöht den Kostendruck, eröffnet jedoch gleichzeitig Chancen für lokale Beschaffung und Materialinnovation. Eine moderate Marktkonzentration, Patentstreitigkeiten über MicroLED-Transfer und ein Überangebot bei LCD-Linien der Generation 10.5+ prägen die Kapitalallokationsentscheidungen der etablierten Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

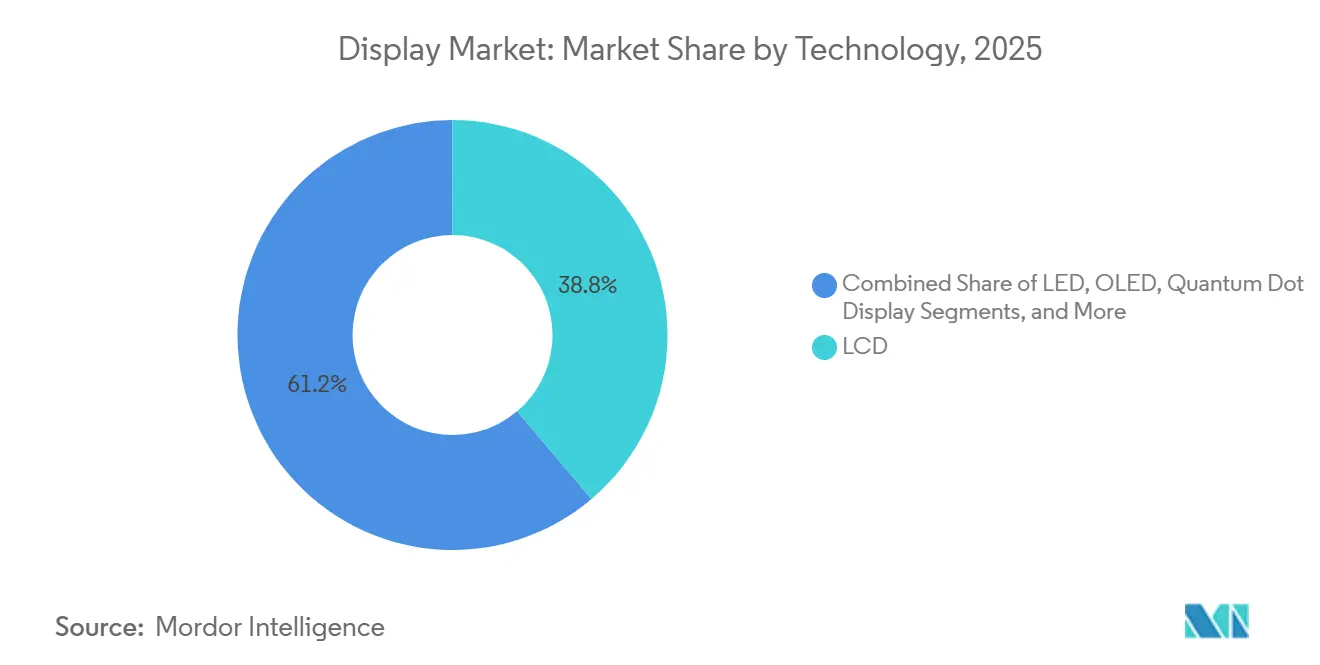

- Nach Technologie hielt LCD im Jahr 2025 einen Displaymarktanteil von 38,82 %, während MicroLED bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen wird.

- Nach Paneltyp entfielen im Jahr 2025 68,65 % des Umsatzanteils auf Flachpanels; flexible Panels sollen bis 2031 mit einer CAGR von 8,59 % wachsen.

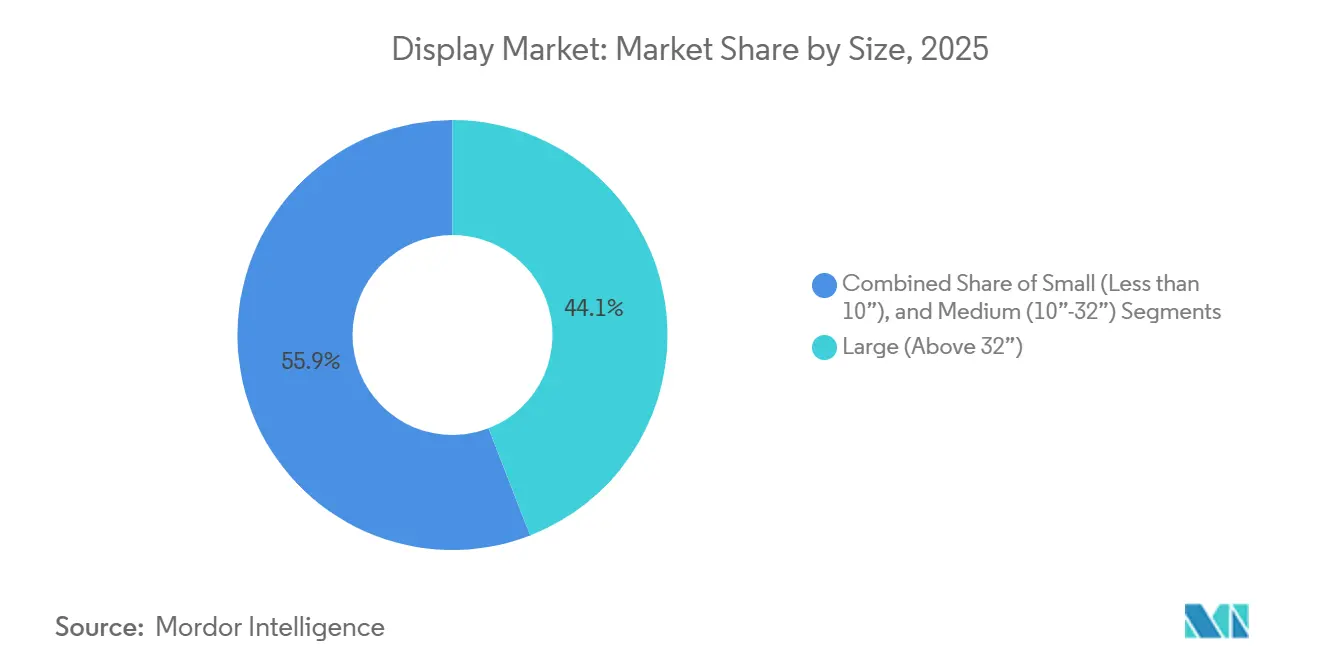

- Nach Größe entfielen im Jahr 2025 44,12 % der Displaymarktgröße auf große Displays (>32 Zoll), während kleine Displays (<10 Zoll) bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 54,25 % der Displaymarktgröße auf Smartphones und Tablets, während Automobil-Displays bis 2031 die höchste CAGR von 8,29 % verzeichnen werden.

- Nach Geografie führte Asien im Jahr 2025 mit einem Anteil von 48,45 %; der Nahe Osten ist aufgrund von Megaprojekten wie NEOM bis 2031 auf eine CAGR von 7,61 % ausgerichtet.

Hinweis: Die Marktgr√∂√üen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Display-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von OLED in Premium-Smartphones | +1.8% | Asien-Pazifik mit Ausstrahlungseffekten auf Vietnam und Indien | Mittelfristig (2–4 Jahre) |

| Verlagerung im Automobilsektor hin zu integrierten Cockpit-Displays | +1.2% | Europa & Nordamerika, frühe Einführung in Deutschland | Mittelfristig (2–4 Jahre) |

| Einführung von MicroLED-Beschilderung in Megaprojekten am Golf | +0.9% | Naher Osten, konzentriert in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Produktion von AR/VR-Headsets steigert die Nachfrage nach Micro-OLED | +1.1% | Global, Fertigungszentrum in China | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für OLED-Linien der Generation 8.5+ und 12-Zoll-MicroLED-Linien | +0.8% | Korea und China | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Vorschriften für energieeffiziente medizinische Panels | +0.4% | Europa mit globaler Compliance-Reichweite | Mittelfristig (2–4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Verbreitung von OLED in Premium-Smartphones treibt asiatische Fertigungsanlagen-Expansionen voran

OLED überholte LCD im Jahr 2024 als dominantes Smartphone-Panel mit einem Anteil von 56 %, unterstützt durch Preissenkungen chinesischer Hersteller im mittleren Preissegment.[1]Rasmus Larsen, "OLED überholt LCD als führenden Smartphone-Display-Typ," FlatpanelsHD, flatpanelshd.com Samsung Display reagierte mit einem vietnamesischen Werk im Wert von 1,8 Milliarden USD, das jährlich 10 Millionen Einheiten verarbeiten kann – eine Absicherung gegen Handelsreibungen.[2]Quy Nguyen, "Samsung Display baut OLED-Werk im Wert von 1,8 Milliarden USD in Vietnam," KED Global, kedglobal.com Apples iPhone SE 4 aus dem Jahr 2025 weitet die vollständige OLED-Einführung aus und treibt Panel-Bestellungen an BOE und LG zu je 25 USD – ein Niveau, das Samsung als nicht nachhaltig betrachtet. Der Preisdruck beschleunigt die Kommodifizierung und zwingt zur Skalenerweiterung. Bis 2025 erreicht die chinesische Kapazität 76 % der weltweiten OLED-Produktion und verändert die geografische Struktur des Displaymarkts.

Verlagerung im Automobilsektor hin zu integrierten Cockpit-Displays in der EU und Nordamerika

Im ersten Quartal 2024 wurden mehr als 32 Millionen Automobil-Displays ausgeliefert, was den regulatorischen Druck und den Wunsch der Verbraucher nach digitalen Armaturenbrettern widerspiegelt. AUOs Smart Cockpit 2025 setzt MicroLED in einem transparenten Schiebedach und einer morphenden Mittelkonsole ein und unterstreicht damit die gestalterische Freiheit. Größere Bildschirme unterstützen Fahrerassistenzsysteme, während TomToms Zusammenarbeit mit 3SS die Monetarisierung von Inhalten im Fahrzeug ermöglicht. Die Elektrifizierung verstärkt den Trend, da Passagiere während des Ladevorgangs reichhaltigere Medienangebote suchen. Continentals Forschung integriert AR-Überlagerungen und Biometrie und verankert Displays in der Fahrzeugsicherheit und im Komfort.

Kommerzielle Einführung von MicroLED-Beschilderung in Megaprojekten der Länder des Golfkooperationsrats

Saudi-Arabiens NEOM im Wert von 500 Milliarden USD verdoppelt seine Belegschaft auf 140.000 Mitarbeiter und schafft eine beispiellose Nachfrage nach MicroLED-Beschilderung für Navigation und Architektur.[3]Riyadh Bureau, "NEOM Smart-City Fortschritt," Al Arabiya, alarabiya.net OXAGON-Hubs und THE LINE benötigen Tausende von hochhellen, energieeffizienten Panels, die der Wüstenhitze standhalten. Der Hafen von NEOM fügt industriellen Displaybedarf für die automatisierte Logistik hinzu. Ähnliche Smart-City-Agenden in den Vereinigten Arabischen Emiraten und Katar stärken die regionalen Wachstumsaussichten im Displaymarkt.

Anstieg der AR/VR-Headset-Produktion treibt Micro-OLED-Nachfrage aus China an

SidTeks Werk in Wuhu im Wert von 6 Milliarden USD nahm Probeläufe auf und zielt auf monatlich 6.000 Micro-OLED-Panels für immersive Wearables ab. Die globale Micro-OLED-Nachfrage könnte bis 2028 21 Millionen Einheiten erreichen, gestützt durch Metas Orion-Brille, die JBDs LEDoS-Architektur einsetzt. Samsungs Umstieg auf Glassubstrate senkt die Kosten bei zukünftigen Micro-OLED-Linien. Apples Anfragen für 2-Zoll-Mikrodisplays mit 1.700 PPI signalisieren eine weitere Lieferantendiversifizierung.

Hemmnisanalyse des Display-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive LCD-Fertigungsanlagen der Generation 10.5+ stehen unter Überangebots-Renditedruck | -1.4% | Global, insbesondere Taiwan und Korea | Kurzfristig (≤ 2 Jahre) |

| Patentstreitigkeiten über MicroLED-Transfertechnologie | -0.8% | Vereinigte Staaten mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Hohe Ausschussraten durch Ausbeuteprobleme bei großflächigen flexiblen OLED | -1.1% | Asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Kostenvolatilität bei Seltene-Erden-basierten QD-Phosphoren | -0.9% | Von China abhängige Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Kapitalintensive LCD-Fertigungsanlagen der Generation 10.5+ stehen unter √úberangebots-Renditedruck

Die Auslastung der Fertigungsanlagen sank von 80 % Anfang 2025 auf 76 % bis Mai, da Zollunsicherheiten die Markenbestellungen dämpften. LG Display stieg aus dem LCD-Geschäft aus, indem es zwei chinesische Linien für 1,5 Milliarden USD an TCL CSoT veräußerte. DSCC prognostiziert innerhalb von fünf Jahren einen Schwenk vom Überangebot zur Knappheit, da das Kapazitätswachstum hinter der steigenden Nachfrage nach größeren Bildschirmen zurückbleibt. Samsungs Überprüfung der Chip-Ausgaben, einschließlich möglicher Pausen in Pyeongtaek und Taylor, unterstreicht den Kapitaldruck.

Hohe Ausschussraten durch Ausbeuteprobleme bei großflächigen flexiblen OLED

Die Ansammlung von Defekten in großen flexiblen Substraten erhöht den Materialabfall. Apple lehnte einen erheblichen Teil von BOEs Bestellung über 40 Millionen Panels ab und forderte sechs Wochen Korrekturmaßnahmen. Applied Materials' MAX OLED verspricht eine 5-fache Lebensdauer und 30 % Energieeinsparungen und mildert damit die Ausbeuteprobleme.[4]Applied Materials, "MAX OLED Fertigungsdurchbruch," ir.appliedmaterials.com Forschungen zu verborgenen aktiven Bereichen erreichen 95 % Dehnbarkeit und 100.000 Zyklen, was auf zukünftige Haltbarkeitsgewinne für Wearables hindeutet. Tandem-OLED-Stapel verdoppeln die Lebensdauer und verdreifachen die Helligkeit, erhöhen jedoch die Prozesskomplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Display-Markts

Nach Technologie:

MicroLED setzt sich trotz LCD-Dominanz durchLCD hielt im Jahr 2025 38,82 % des Displaymarktanteils aufgrund der etablierten Infrastruktur und Kostenvorteile. MicroLED zeigt die steilste CAGR von 9,74 %, unterstützt durch Durchbrüche bei Massentransfer-Lasern und staatliche Anreize. Samsungs 4K-Micro-OLED für VR und LGs 4.000-Nit-Plattform verschieben die Premium-Grenzen.

Aledias 3D-GaN-auf-Silizium-Linie in Frankreich und Q-Pixels Rekord von 6.800 PPI stärken Europas Position im Displaymarkt. OLED profitiert von der Smartphone-Skalierung und der Durchdringung von Automobil-Cockpits. Quantenpunkt-Varianten kämpfen mit der Volatilität bei Seltenen Erden, während E-Paper Nischenbereiche bei Beschilderung und energiearmen IoT-Anwendungen sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Paneltyp:

Flexible Panels treiben Innovationen voranFlachpanels dominierten den Umsatz mit 68,65 % im Jahr 2025 aufgrund ausgereifter TV- und Monitorlinien. Flexible Formate verzeichnen die höchste CAGR von 8,59 %, angetrieben durch faltbare Mobiltelefone und gebogene Armaturenbretter. Samsungs 18,1-Zoll-Faltdisplay und Slidable-Flex-Prototypen unterstreichen ein Rennen um Tragbarkeit.

Fortschritte im Ausbeutemanagement wie hybride organisch-anorganische Verkapselung liefern 100.000 Dehnungszyklen in Labortests. Ultra-dünne OLEDs mit 0,6 mm reduzieren das Gerätegewicht um 30 % und den Energieverbrauch um 30 % und sind für die Massenproduktion im Jahr 2026 vorgesehen. Starre Panels bleiben Standardkomponenten in Einstiegs-TVs.

Nach Größe:

Kleine Displays beschleunigen das WachstumGroße Bildschirme über 32 Zoll hielten im Jahr 2025 44,12 % der Displaymarktgröße, gestützt durch TV-Ersatzzyklen und digitale Beschilderung. Kleine Panels unter 10 Zoll verzeichnen eine CAGR von 9,08 %, da Wearables und AR-Geräte zunehmen.

Mojo Visions monolithisches 6.350-PPI-RGB-Micro-LED beschleunigt die Pixeldichtegewinne für Smart-Brillen. LGs 45-Zoll-WOLED-Gaming-Monitor mit dynamischer Frequenz und Auflösung passt die Bildwiederholraten für E-Sports an. Samsungs 1,4-Zoll-Mikrodisplay mit 20.000 Nit zielt auf Outdoor-XR-Anwendungsfälle ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Automobil-Displays entwickeln sich zum WachstumstreiberSmartphones und Tablets kontrollierten im Jahr 2025 54,25 % des Displaymarktanteils, doch Cockpit-Bildschirme verzeichnen die höchste CAGR von 8,29 % aufgrund der Einführung von Elektrofahrzeugen. AUOs Virtual Sky Canopy verwandelt Schiebedächer in Ambient-Displays, während Morphing Center Control taktile Rekonfigurierbarkeit bietet. EU-Ökodesign-Vorschriften fördern die Nachfrage nach energieeffizienter medizinischer Bildgebung und drängen Lieferanten zu energiearmen Panels. AR/VR-Ökosysteme erwarten bis 2030 25,5 Millionen Headset-Lieferungen und treiben Micro-OLED-Backplanes voran.

Geografische Analyse

APAC Display-Markt

Asien dominierte den Display-Markt mit einem Anteil von 48,45 % im Jahr 2025, gestützt durch Chinas 76-prozentigen Anteil an der globalen OLED-Kapazität und Samsungs Produktionsverlagerung nach Vietnam. Südkoreas Subventionsplan in Höhe von 19 Milliarden USD stärkt die lokalen OLED-Linien der Generation 8,5+ sowie 12-Zoll-MicroLED-Linien und festigt die Tiefe der Lieferkette. Japan ergänzt die regionale Stärke durch JDI und die US-Kapazitätspartnerschaft von OLEDWorks, was grenzüberschreitende Technologieflüsse unterstreicht.

Europa Display-Markt

Europa verzeichnet stetige Zuwächse, da deutsche Automobilhersteller integrierte Cockpits einführen und die Ökodesign-Verordnung der EU energieeffiziente Panels begünstigt eur-lex.europa.eu. Nordische Zulieferer nutzen ihre Expertise bei robusten Displays für extreme Umgebungsbedingungen. Nachhaltigkeitsvorgaben wirken sich auf die Beschaffung aus und machen Kreislaufwirtschaftskennzahlen zu einem Bestandteil von Ausschreibungsbewertungen, wodurch Recyclingfähigkeitsinnovationen im Display-Markt an Bedeutung gewinnen.

Display-Markt Amerika und MEA

Der Nahe Osten verzeichnet mit einer CAGR von 7,61 % bis 2031 das st√§rkste Wachstum, angetrieben durch die 500 Milliarden USD umfassende NEOM-Stadt sowie die Smart-City-Pl√§ne der VAE und Katars. Die Massennachfrage konzentriert sich auf gro√üformatige MicroLED-Beschilderung und integrierte Geb√§udefassaden, die f√ºr hohe Umgebungstemperaturen ausgelegt sind. Nordamerika beh√§lt einen stabilen Ausblick inmitten von Smartphone-Ersatzzyklen und der Digitalisierung im Automobilbereich, sieht sich jedoch mit Gegenwind durch MicroLED-Patentstreitigkeiten konfrontiert, die die Markteinf√ºhrung verlangsamen k√∂nnten. ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π entwickelt sich zu einem sekund√§ren Wachstumspol, da die wirtschaftliche Modernisierung die Elektronikdurchdringung erh√∂ht und digitale Beschilderungsprojekte in Verkehrsknotenpunkten vorantreibt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die koreanischen Marktführer Samsung Display und LG Display einer aggressiven chinesischen Expansion gegenüberstehen. BOEs Ausbeuteprobleme veranlassten Apple, Bestellungen zurück zu koreanischen Lieferanten umzuleiten, was den Wert der Prozessstabilität verdeutlicht. Samsung reservierte 3,1 Milliarden USD für IT-grade-OLED-Linien, überprüft jedoch andere Halbleiterausgaben, was auf eine selektive Kapitalallokation hindeutet.

Technologie-Roadmaps bestimmen die strategische Ausrichtung. Applied Materials' MAX OLED, das 3-fache Helligkeit und 5-fache Lebensdauer verspricht, könnte Anwender begünstigen und Nachzügler benachteiligen. Patentportfolios werden zu Umsatzhebeln und Abwehrschilden: Meta schützt Hochextraktions-MicroLED-Mikrooptiken, während Samsung sein Fertigungs-IP stärkt. Weißflecken zeigen sich bei AR-Mikrodisplays, ökokonformen medizinischen Panels und transparenten Automobil-HUDs, wo etablierte Anbieter nur begrenzte Marktanteile halten.

Neue Marktteilnehmer verfolgen Sprungstrategien. Aledias GaN-auf-Silizium-Fertigungsanlage im Wert von 200 Millionen USD zielt auf ultrahellesMicro-LEDs für AR-Brillen ab. Q-Pixels 6.800-PPI-Prototyp übertrifft die Auflösung von Apple Vision Pro und signalisiert disruptives Potenzial. Foxconns Zusammenschluss mit Porotech bereitet den Boden für vertikal integrierte AR-Brillen und erschwert etablierte Wertschöpfungsketten.

Führende Unternehmen der Displaybranche

-

Samsung Display (Samsung Electronics)

-

LG Display (LG Electronics)

-

BOE Technology Group Co., Ltd.

-

AUO Corporation

-

Japan Display Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Display-Markt-Bericht erfasste Unternehmen

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- TCL China Star Optoelectronics Technology Co., Ltd.

- AUO Corporation

- Innolux Corporation

- Sharp Corporation

- Japan Display Inc.

- Tianma Microelectronics Co., Ltd.

- Visionox Technology Inc.

- E Ink Holdings Inc.

- Panasonic Corporation

- Leyard Optoelectronic Co., Ltd.

- Royole Corporation

- Barco NV

- Sony Corporation

- Apple Inc.

- Universal Display Corporation

- Everlight Electronics Co., Ltd.

- Kyocera Display Corporation

- NEC Corporation

- Corning Incorporated

- Konka Group Co., Ltd.

- Pioneer Corporation

Aktuelle Branchenentwicklungen im Display-Markt

- Juni 2025: Samsung stellte 4K-Micro-OLEDs für Headsets der nächsten Generation vor.

- Mai 2025: Samsung Display bestätigte die Produktion von ultra-dünnen OLEDs im Jahr 2026 mit einer Dicke von 0,6 mm.

- Februar 2025: OLEDWorks und Japan Display Inc. gaben Pläne für ein US-Display-Werk bekannt.

- Januar 2025: LG Display erreichte eine Spitzenhelligkeit von 4.000 Nit in seiner Architektur der 4. Generation.

- Januar 2025: Samsung Display präsentierte neue OLED-Technologien auf der CES 2025, darunter das weltweit größte faltbare 18,1-Zoll-OLED-Display.

Globaler Displaymarkt Berichtsumfang

Ein Display ist ein elektronisches Gerät, das zur visuellen Darstellung von Informationen, Grafiken, Text oder Videos für Benutzer verwendet wird. Displays sind integrale Bestandteile verschiedener Geräte, darunter Fernseher, Smartphones, Computer, digitale Beschilderung und Wearables. Sie wandeln digitale Signale in visuelle Inhalte um und ermöglichen es Benutzern, mit Daten oder Medien zu interagieren und diese zu verstehen.

Die Studie verfolgt die Umsätze aus dem Verkauf von Displays, die in verschiedenen Anwendungen wie Smartphones, Fernsehern, Laptops, Tablets, Automobil-Displays, digitaler Beschilderung, medizinischen Geräten usw. eingesetzt werden, durch verschiedene weltweite Hersteller. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Hersteller, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert darüber hinaus die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Displaymarkt ist segmentiert nach Technologie (LCD, OLED, LED, MicroLED und E-Paper), nach Anwendung (Unterhaltungselektronik, Automobil, Gesundheitswesen, Einzelhandel und Gastgewerbe, Industrie sowie Bildung und Unternehmen), nach Größe (kleine Displays, mittlere Displays und große Displays) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| LCD |

| LED |

| OLED |

| Quantenpunkt-Display |

| MicroLED |

| MiniLED |

| E-Paper |

| Flachpanel |

| Flexibles Panel |

| Transparentes Panel |

| Starres Panel |

| Klein (unter 10") |

| Mittel (10"-32") |

| Groß (über 32") |

| Smartphones und Tablets |

| Fernseher und Heimunterhaltung |

| Wearables |

| Automobil-Cockpit und Infotainment |

| Digitale Beschilderung und Einzelhandel |

| Gesundheitswesen und Medizinprodukte |

| Industrie und Mensch-Maschine-Schnittstelle |

| Bildung und Unternehmenszusammenarbeit |

| AR/VR-Headsets |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| √úbriges Europa | ||

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien | |

| √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ≥ß√ºªÂ¥«≤ı≥Ÿ≤π≤ıæ±±≤‘ | ||

| √úbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| ∞’√º∞˘∞Ï±æ± | ||

| √úbriger Naher Osten | ||

| Afrika | ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π | |

| √úbriges Afrika | ||

| Nach Technologie | LCD | ||

| LED | |||

| OLED | |||

| Quantenpunkt-Display | |||

| MicroLED | |||

| MiniLED | |||

| E-Paper | |||

| Nach Paneltyp | Flachpanel | ||

| Flexibles Panel | |||

| Transparentes Panel | |||

| Starres Panel | |||

| Nach Größe | Klein (unter 10") | ||

| Mittel (10"-32") | |||

| Groß (über 32") | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Fernseher und Heimunterhaltung | |||

| Wearables | |||

| Automobil-Cockpit und Infotainment | |||

| Digitale Beschilderung und Einzelhandel | |||

| Gesundheitswesen und Medizinprodukte | |||

| Industrie und Mensch-Maschine-Schnittstelle | |||

| Bildung und Unternehmenszusammenarbeit | |||

| AR/VR-Headsets | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| √úbriges Europa | |||

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien | ||

| √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ≥ß√ºªÂ¥«≤ı≥Ÿ≤π≤ıæ±±≤‘ | |||

| √úbriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| ∞’√º∞˘∞Ï±æ± | |||

| √úbriger Naher Osten | |||

| Afrika | ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π | ||

| √úbriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Displaymarkts?

Der Displaymarkt wird im Jahr 2026 auf 140,55 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 198,58 Milliarden USD zu erreichen.

Welches Technologiesegment wächst am schnellsten?

MicroLED verzeichnet bis 2031 die höchste CAGR von 9,74 % und profitiert von Massentransfer-Innovationen und der Nachfrage aus Smart Cities.

Warum sind Automobil-Displays für das zukünftige Wachstum wichtig?

Integrierte Cockpits in Elektro- und autonomen Fahrzeugen treiben Automobil-Displays auf eine CAGR von 8,29 % und machen sie zur am schnellsten wachsenden Anwendung.

Wie konzentriert ist die Wettbewerbslandschaft?

Die Marktkonzentration ist moderat: Die fünf größten Lieferanten halten etwa zwei Drittel des Umsatzes, aber Ausbeuteprobleme und Patentstreitigkeiten bieten Chancen für Herausforderer.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der Nahe Osten führt mit einer CAGR von 7,61 % bis 2031, angetrieben durch Megaprojekte wie Saudi-Arabiens NEOM, die hochhelle und langlebige MicroLED-Beschilderung nachfragen.

Welches Lieferkettenrisiko sollten Führungskräfte im Auge behalten?

Die volatile Preisgestaltung bei Seltene-Erden-Phosphoren – verschärft durch Chinas Exportbeschränkungen – kann die Materialkosten erhöhen und die Margen in der gesamten Displaybranche belasten.

Seite zuletzt aktualisiert am: