Dentalzement-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� (2026) | 1.63 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalzement-Marktanalyse von ����������

Die Dentalzement-�Ѳ�����ٲ���öß�� wird im Jahr 2026 auf USD 1,63 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,54 Milliarden, mit Projektionen für 2031 von USD 2,14 Milliarden, was einem Wachstum von 5,62 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik resultiert aus einem Zusammenspiel demografischer Faktoren, steigender Behandlungsvolumina und technologischer Fortschritte bei bioaktiven und nano-hybriden Formulierungen, die Langlebigkeit und Ästhetik verbessern. Das Verbot von Quecksilberamalgam in der Europäischen Union, das im Januar 2025 in Kraft getreten ist, hat eine rasche Substitution hin zu fluoridfreisetzenden, quecksilberfreien Zementen ausgelöst, und ähnliche Gesetzgebungen verbreiten sich in anderen Regionen. Digitale Arbeitsabläufe in CAD/CAM und 3D-Druck erweitern weiterhin die Indikationen für fortschrittliche Zementsysteme, während künstliche Intelligenz die Materialauswahl und Platzierungsprotokolle verfeinert. Lieferkettenprobleme bei Spezial-Monomeren und Seltenerdfüllstoffen stellen eine Belastung dar, doch Hersteller mit diversifizierter Beschaffung und validierten Regulierungsdossiers behalten ihre Preissetzungsmacht in Premiumsegmenten.

Wichtigste Erkenntnisse des Berichts

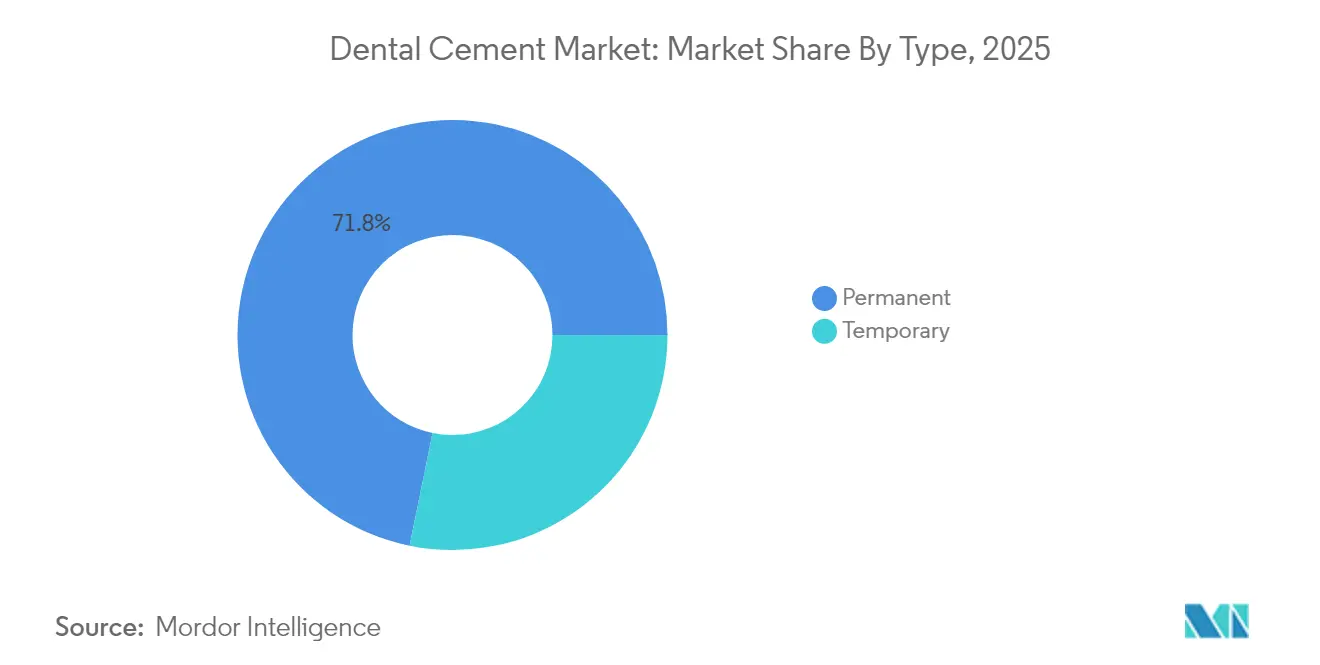

- Nach Typ führten Permanentzemente mit einem Anteil von 71,80 % am Dentalzement-Markt im Jahr 2025; �ձ�ǰ�ä��zemente werden voraussichtlich bis 2031 mit einer CAGR von 6,15 % wachsen.

- Nach Material erzielte Glasionomerzement im Jahr 2025 einen Umsatzanteil von 31,05 %; bioaktive Harzzemente werden voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Anwendung entfielen Restaurationen im Jahr 2025 auf einen Anteil von 38,90 % an der Dentalzement-�Ѳ�����ٲ���öß��; chirurgische Verbandanwendungen verzeichnen mit einer CAGR von 7,65 % bis 2031 das schnellste Wachstum.

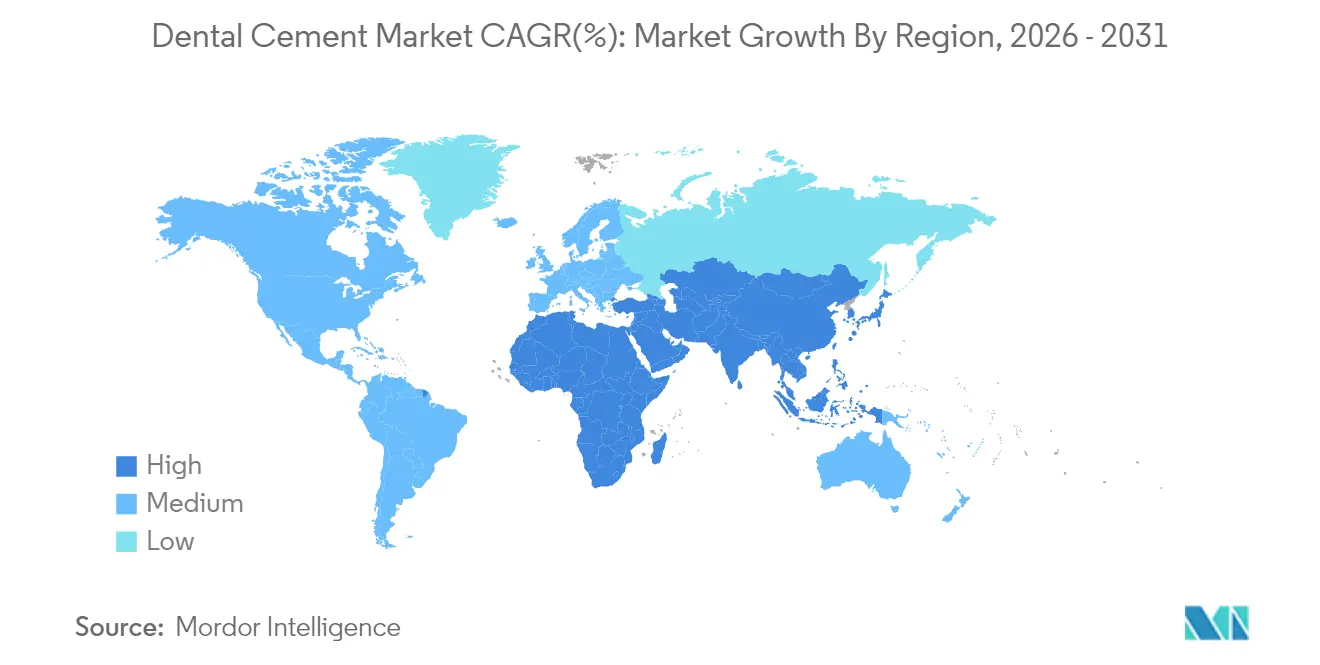

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,05 % am Dentalzement-Markt, während Asien-Pazifik mit einer CAGR von 6,90 % bis 2031 wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dentalzement-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnkaries und Zahnlosigkeit | +1.2% | Global, mit stärkerem Einfluss in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Volumina kieferorthopädischer und prothetischer Eingriffe | +1.0% | Nordamerika und Europa als Kernmärkte, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der kosmetischen und ästhetischen Zahnheilkunde | +0.8% | Nordamerika und Europa, aufkommend in urbanen Regionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu quecksilberfreien, fluoridfreisetzenden Restaurationsmaterialien | +1.5% | Europa unmittelbar, Nordamerika folgend, globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Rasches Aufkommen bioaktiver und nano-hybrider Zementsysteme | +0.9% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Prävalenz von Zahnkaries und Zahnlosigkeit

Unbehandelte Zahnkaries betraf im Jahr 2024 nahezu 3,5 Milliarden Menschen und begründet eine anhaltende klinische Arbeitslast, die den Dentalzement-Markt stützt. Die alternde Bevölkerung erhöht die Zahnlosigkeitsraten und steigert die Nachfrage nach langlebigen prothetischen Lösungen, die auf hochfeste Permanentzemente angewiesen sind. Die globale wirtschaftliche Belastung – USD 387 Milliarden an direkten Kosten und USD 323 Milliarden an indirekten Kosten – unterstreicht den Bedarf an Zementen, die Nachbehandlungszyklen minimieren. Hersteller, die Bioaktivität, Fluoridfreisetzung und vereinfachte Arbeitsabläufe nachweisen, stärken die Akzeptanz bei kostensensiblen Anbietern im Dentalzement-Markt.

Steigende Volumina kieferorthopädischer und prothetischer Eingriffe

Umfragen zeigen, dass 20,6 % der jungen Erwachsenen beabsichtigen, eine Aligner-Therapie in Anspruch zu nehmen, was die Nachfrage nach Zementen erhöht, die mit Keramikbrackets und Klarschienenattachments kompatibel sind. Die Prothetik wächst, da CAD/CAM und 3D-Druck die Behandlungszeit verkürzen und die Ästhetik verbessern, was den Bedarf an Zementen antreibt, die an Zirkonoxid, Lithiumdisilikat und polymerinfiltrierten Keramiken haften. Die Integration von Robotik und künstlicher Intelligenz in der Prothetik erhöht die Leistungsanforderungen an Verbundfestigkeit und Randintegrität. Diese Faktoren stärken die langfristigen Nachfrageentwicklungen im Dentalzement-Markt.

Wachstum der kosmetischen und ästhetischen Zahnheilkunde

Die Sichtbarkeit in sozialen Medien und die Fernkommunikation motivieren zu elektiven kosmetischen Behandlungen und erweitern die Restaurationsvolumina, die auf farbstabile, transluzente Zemente angewiesen sind. Digitale intraorale Scans und 3D-Druck ermöglichen einsitzige indirekte Restaurationen und katalysieren die Akzeptanz von dualhärtenden, schrumpfungsarmen Zementen mit vereinfachter Reinigung. Zahnärztliche Versorgungsorganisationen, die bis 2026 voraussichtlich 39 % der US-amerikanischen Praxen ausmachen werden, standardisieren die Beschaffung und bevorzugen Anbieter, die eine konsistente Leistung über mehrere Standorte hinweg bieten. Bulk-Fill-Komposite erfordern begleitende Befestigungsmittel, die einer marginalen Verfärbung widerstehen; universelle bioaktive Zemente schließen diese Lücke und steigern die Markendifferenzierung im Dentalzement-Markt.

Regulatorischer Druck hin zu quecksilberfreien, fluoridfreisetzenden Restaurationsmaterialien

Das EU-Verbot eliminiert jährlich rund 40 Tonnen Dentalquecksilber und zwingt Kliniker, auf biokompatible Zemente mit nachweisbarer Fluoridfreisetzung umzusteigen[1]Quelle: Europäische Kommission, "Überarbeitete Quecksilberverordnung tritt in Kraft," environment.ec.europa.eu. Das Minamata-Übereinkommen übt weltweit Druck aus, da Regulierungsbehörden Amalgamalternativen prüfen. Glasionomerzemente und harzmodifizierte Glasionomerzemente dürften aufgrund ihrer chemischen Haftung und antimikrobiellen Eigenschaften davon profitieren. Hersteller, die intelligente ionenfreisetzende Matrices schnell auf den Markt bringen, erlangen einen Erstmovervorteil im Dentalzement-Markt.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität bei kleinen Zahnarztpraxen | -0.7% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge ISO 4049- und FDA 510(k)-Leistungsvalidierungen | -0.5% | Globale regulatorische Anforderungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Spezial-Monomeren und Seltenerdfüllstoffen | -0.6% | Global, mit konzentrierten Lieferantenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfung bei der Entsorgung von Eugenol und Bis-GMA | -0.3% | Primär Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Preissensibilität bei kleinen Zahnarztpraxen

Fünfundneunzig Prozent der unabhängigen Praxen berichteten im Jahr 2024 von höheren Versorgungskosten, während die Löhne für Dentalhygienikerinnen und -hygieniker zwischen 2018 und 2023 um 26,6 % stiegen, was die Margen belastete. Diese Praxen ersetzen häufig Premium-Bioaktivzemente durch kostengünstigere Alternativen, was die Durchdringung in preissensiblen Regionen verlangsamt. Erstattungsobergrenzen der Versicherungen verschärfen die Beschaffungskompromisse und veranlassen Praxen, die Gesamtbehandlungskosten bei der Auswahl von Zementsystemen zu berücksichtigen. In Schwellenmärkten begrenzt diese Dynamik das Volumenwachstum für fortschrittliche Formulierungen und dämpft die Gesamtexpansion im Dentalzement-Markt.

Strenge ISO 4049- und FDA 510(k)-Leistungsvalidierungen

Die Einhaltung von ISO 4049, ANSI/ADA und erweiterter FDA-Leitlinien verlängert die Produktentwicklungszeiten und erhöht die Validierungskosten[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Dentale Kompositharzgeräte und dentale Aushärtelampen – Prämarktmeldungen (510(k))," federalregister.gov. Der auf Sicherheit und Leistung basierende Zulassungsweg erfordert weiterhin den Nachweis der wesentlichen Gleichwertigkeit, was etablierte Marken mit umfangreichen klinischen Datensätzen begünstigt. Kleinere Innovatoren stoßen auf Finanzierungs- und Ressourcenbeschränkungen, was die Pipeline neuartiger Materialien, die in den Dentalzement-Markt eintreten, einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Permanentzemente treibt Marktstabilität

Permanentprodukte hielten im Jahr 2025 einen Anteil von 71,80 % am Dentalzement-Markt und sicherten den Gesamtumsatz aufgrund ihrer Rolle bei definitiven Kronen, Brücken und Implantatrestaurationen. Verbesserte bioaktive Formulierungen wie ACTIVA BioACTIVE setzen Fluorid-, Kalzium- und Phosphationen frei, fördern die Remineralisierung und mindern das Risiko von Sekundärkaries. Universelle selbstadhäsive Chemien vereinfachen klinische Arbeitsabläufe durch den Wegfall separater Primer und reduzieren die Behandlungszeit für Praxen mit hohem Patientenaufkommen.

�ձ�ǰ�ä��zemente sind zwar umsatzmäßig kleiner, werden aber voraussichtlich mit einer CAGR von 6,15 % wachsen, da mehrstufige Implantationsfälle und komplexe Rehabilitationen zunehmen. Die Nachfrage wird zusätzlich durch den Anstieg von CAD/CAM-Arbeitsabläufen am selben Tag gestützt, bei denen temporäre Restaurationen zur okklusalen Überprüfung vor der endgültigen Platzierung verwendet werden. Innovationen bei eugenolfreien, harzverstärkten �ձ�ǰ�ä��zementen verbessern die Stabilität, ohne die Entfernbarkeit zu beeinträchtigen, und steigern das Patientenerlebnis sowie die Praxiseffizienz im Dentalzement-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Führungsposition von Glasionomerzement steht vor bioaktiver Herausforderung

Glasionomerzement behauptete im Jahr 2025 mit 31,05 % die Umsatzführung dank chemischer Haftung und anhaltender Fluoridfreisetzung, die die Kariesprävention unterstützt. Intelligente Reaktionszusätze passen die Ionenfreisetzung nun an pH-Schwankungen an und verlängern den präventiven Nutzen.

Bioaktive Harzzemente verzeichnen mit 6,95 % die schnellste CAGR und verbinden hohe Biegefestigkeit mit der Ästhetik, die bei anterioren Restaurationen gefordert wird. Die Einarbeitung von Nanofüllstoffen reduziert die Polymerisationsschrumpfung und verbessert die Transluzenz, was den Trends der kosmetischen Zahnheilkunde entspricht. Zinkoxid-Eugenol und Zinkphosphat bleiben für den Pulpaschutz und Spezialanwendungen erhalten, während die Forschung zu phosphorschlackenverbessertem Zinkphosphat darauf abzielt, die mechanischen Eigenschaften zu wettbewerbsfähigen Kosten zu verbessern. Aufkommende Kalziumsilikat-Formulierungen und Nano-Hybride erweitern die Materialpalette und intensivieren den Wettbewerb im Dentalzement-Markt.

Nach Anwendung: Restaurationssegment verankert Marktwachstum

Restaurationen machten im Jahr 2025 38,90 % des Umsatzes aus und spiegeln die Abhängigkeit von Zementen für indirekte festsitzende Prothesen und Inlays/Onlays wider. Dualhärtende Zemente mit geringer Schichtdicke verbessern die Randpassung bei CAD/CAM-Restaurationen und erweitern die Indikationen auf posteriore lasttragende Fälle. Universelle Adhäsivsysteme wie G-CEM ONE haften ohne separate Primer an Metall, Zirkonoxid und Lithiumdisilikat und unterstützen optimierte digitale Arbeitsabläufe.

Chirurgische Verbandanwendungen wachsen mit einer CAGR von 7,65 % aufgrund bioaktiver Zemente, die bei endodontischen und parodontalen Operationen eingesetzt werden. Kalziumsilikat-basierte Materialien bieten Abdichtungs- und regenerative Eigenschaften und erweitern die Zementanwendung über die traditionelle Befestigung hinaus. Befestigung und Bonding entwickeln sich parallel zur Verbreitung hochgradig transluzenter Zirkonoxide, während der Pulpaschutz stabil bleibt, aber von biokeramischen Verbesserungen profitiert, die die Ergebnisse der vitalen Pulpatherapie im Dentalzement-Markt verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,05 % am Dentalzement-Markt, gestützt durch eine fortschrittliche Dentalinfrastruktur, hohe Versicherungsdurchdringung und weit verbreitete Akzeptanz der digitalen Zahnheilkunde. Die Expansion zahnärztlicher Versorgungsorganisationen standardisiert Beschaffungsprotokolle und beschleunigt die Übernahme von Premium-Bioaktivsystemen. Die regulatorische Klarheit durch FDA 510(k)-Zulassungswege, trotz erhöhter Anforderungen, fördert frühe kommerzielle Markteinführungen, insbesondere für universelle Adhäsiv- und Dualhärteprodukte.

Asien-Pazifik verzeichnet mit 6,90 % die schnellste CAGR, angetrieben durch wachsende Mittelschichtbevölkerungen und verstärkte Aufklärungskampagnen. Indien beherbergt rund 65.000 Zahnarztpraxen und ein Dentalökosystem im Wert von USD 1,7 Milliarden, was die Nachfrage nach Restaurationsmaterialien antreibt, die Leistung und Erschwinglichkeit in Einklang bringen. Chinas rasche Urbanisierung erhöht die Restaurationsvolumina, während Japan und ��ü���ǰ��� durch fortschrittliche Materialinnovationen und Versicherungsunterstützung für die geriatrische Versorgung beitragen. Dennoch bestimmt die Preissensibilität abgestufte Portfoliostrategien, da Praxen Premium-Funktionen gegen Budgetbeschränkungen im Dentalzement-Markt abwägen.

Europa steht vor unmittelbaren Materialübergangsproblemen infolge des Quecksilberamalgamverbots vom Januar 2025, das eine beschleunigte Übernahme quecksilberfreier, fluoridfreisetzender Zemente ausgelöst hat. Deutschland, Frankreich und das Vereinigte Königreich sind die Vorreiter der Nachfrage aufgrund robuster prothetischer Ausbildungsprogramme und der Verbraucherpräferenz für ästhetische Behandlungen. Die regulatorische Harmonisierung über ISO 106-Zahnheilkundestandards erhöht die Produktqualitätsschwellen und begünstigt Hersteller mit dokumentierter Biokompatibilität und langfristigen klinischen Daten.

Wettbewerbslandschaft

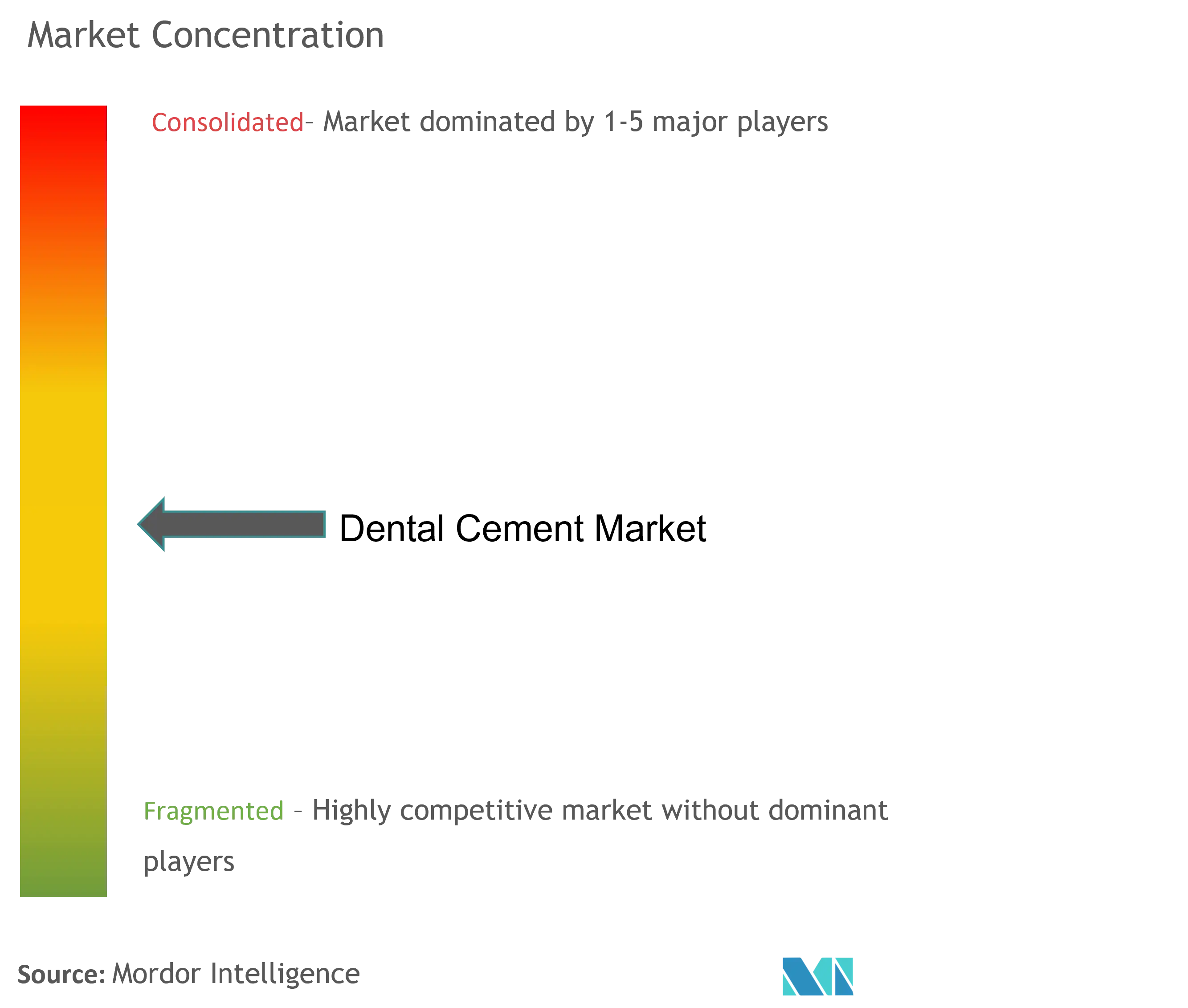

Der Dentalzement-Markt ist mäßig konzentriert, wobei etablierte Unternehmen Patentportfolios, klinische Validierung und globale Distribution nutzen. Solventums Ausgliederung aus 3M positioniert die RelyX-Produktlinie für gezielte Investitionen und agile Produktzyklen. Die Abteilung Essential Dental Solutions von Dentsply Sirona priorisiert universelle Harzzemente innerhalb ihres restaurativen Workflow-Ökosystems, unterstützt durch die Bildungsprogramme der DS Academy. GC Corporation nutzt die Smart Response Ion Technology, um die Führungsposition bei Glasionomer-Hybriden zu verteidigen, während regionale Marken wie Kuraray Noritake und Ivoclar auf hochgradig transluzente Zementsysteme für ästhetische Keramiken setzen.

Strategische Allianzen erweitern die Reichweite, wie die Zusammenarbeit von Young Specialties, BISCO und Torch Dental zur Optimierung der Beschaffung für Praxen mit mehreren Standorten zeigt. Private-Equity-Aktivitäten überstiegen im Jahr 2024 USD 9 Milliarden und finanzierten Portfolioerweiterungen in bioaktiven und nano-hybriden Technologien. Die Widerstandsfähigkeit der Lieferkette, insbesondere bei Seltenerdfüllstoffen, entwickelt sich zu einem Wettbewerbsdifferenziator, da Hersteller ihre Beschaffung diversifizieren, um geopolitische Risiken zu mindern.

Marketingstrategien betonen zunehmend evidenzbasierte Wirksamkeit und Kompatibilität mit digitalen Arbeitsabläufen. Auszeichnungen wie der Preferred Product Award 2024 des Dental Advisor für NX3 Nexus Third Generation stärken das Markenprestige. Kundenorientierte Servicepakete – Schulung, Softwareintegration und Ergebnisüberwachung – unterstützen die Differenzierung über grundlegende Materialeigenschaften hinaus und erhalten die Wettbewerbsintensität im Dentalzement-Markt.

Marktführer im Dentalzement-Bereich

Dentsply Sirona

Ivoclar Vivadent AG

BISCO Inc.

Shofu Dental Corporation

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Henry Schein erlangte exklusive DSO-Vertriebsrechte für Curodont Repair Fluoride Plus und erweiterte damit minimal-invasive restaurative Portfolios.

- August 2024: Ultradent erwarb eine Mehrheitsbeteiligung an i-dental und erweiterte damit die Fähigkeiten in der digitalen Zahnheilkunde im Zusammenhang mit der Zementplatzierung für CAD/CAM-Restaurationen.

- Juli 2024: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde veröffentlichte aktualisierte Leitlinien für dentale Kompositharzgeräte und Aushärtelampen und verschärfte die Anforderungen an Leistungsnachweise für 510(k)-Anmeldungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Dentalzementmarkt als den Verkauf von gebrauchsfertigen permanenten und temporären Zementen, die natürliche Zähne und indirekte Restaurationen (Kronen, Brücken, Inlays, kieferorthopädische Brackets) in klinischen Stuhlsituationen bonden, versiegeln oder auskleiden. Diese Materialien umfassen Glasionomer-, harzmodifizierte Glasionomer-, Zinkphosphat-, Zinkoxid-Eugenol-, Polycarboxylat- und harzbasierte Formulierungen, die in Pulvern, Pasten oder Doppelkammerspritzen geliefert werden.

Ausschluss aus dem Anwendungsbereich: Wir schließen Bulk-Restaurationskomposite, temporäre Befestigungspasten für Labormodelle und Adhäsive aus, die ausschließlich in digitalen Abformtrays verwendet werden.

������Գپ�����ܲԲ���ü��������������

- Nach Typ

- Permanent

- �ձ�ǰ�ä��

- Nach Material

- Zinkoxid-Eugenol

- Zinkphosphat

- Polycarboxylat

- Glasionomerzement

- Harzbasiert

- Sonstige

- Nach Anwendung

- Pulpaschutz

- Befestigung und Bonding

- Restaurationen

- Chirurgischer Verband

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir validierten die Desk-Findings durch strukturierte Interviews mit Prothetikern, Beschaffungsleitern bei Mehrfachstuhl-Dentalgruppen in Nordamerika, Europa und Asien sowie leitenden Produktmanagern bei regionalen Distributoren. Ihre Angaben zum durchschnittlichen Zementverbrauch pro Eingriff, zu Markenwechselauslösern und zu erwarteten Preissteigerungen bei Großpackungen schärften unsere Volumen- und ASP-Annahmen.

Desk Research

Wir erhoben zunächst grundlegende Daten aus offenen Quellen wie dem WHO Oral Health Observatory, der jährlichen Umfrage der American Dental Association, den Eurostat-Dateien zu Dentalverfahren und den von UN Comtrade veröffentlichten Handelsströmen. Patentfamilien wurden auf Questel auf neue fluoridfreisetzende Harzchemien geprüft, und D&B Hoovers lieferte Umsatzaufteilungen für führende Hersteller. Unsere Desk-Arbeit stützte sich dann auf begutachtete Fachzeitschriften (Journal of Prosthetic Dentistry), Zollcodes HS 300640 sowie Investorenpräsentationen, die Kit-Preise und Versandtrends offenbaren. Diese Referenzen bildeten das Basisnachfrageuniversum; sie sind jedoch indikativ, und viele weitere Quellen flossen ebenfalls in unseren Evidenzstapel ein.

�Ѳ�����ٲ���öß�� & Prognose

Wir wendeten einen Top-down-Ansatz an: Globale Zahlen zu restaurativen und kieferorthopädischen Eingriffen wurden aus nationalen Gesundheitsstatistiken rekonstruiert, dann mit Zementnutzungsfaktoren und durchschnittlichen Kit-Größen multipliziert. Selektive Bottom-up-Überprüfungen von Herstellerlieferungen und Distributionskanalscans korrigierten Ausreißer. Zu den Schlüsselvariablen in unserem Modell gehören: (1) Anzahl praktizierender Zahnärzte, (2) durchschnittliche restaurative Eingriffe pro Zahnarzt, (3) Kit-Level-ASP-Verschiebungen im Zusammenhang mit Harz-Upgrades, (4) Fristen für fluoridfreie Regulierungen und (5) Adoptionsrate von CAD/CAM-indirekten Workflows. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projizierte jeden Treiber bis 2030, und Lücken in den Versanddaten wurden mit Distributor-Sell-through-Quoten überbrückt, die während der Primärgespräche erörtert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; Varianzmarkierungen über +/-7 % lösen erneute Überprüfungen mit den Befragten aus, und unsere Modelle werden jährlich aktualisiert. Ad-hoc-Aktualisierungen folgen wesentlichen Ereignissen wie einer neuen Amalgambeschränkung.

Warum unsere Dentalzement-Baseline Verlässlichkeit verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisstaffelungen und Aktualisierungsrhythmen wählen. Wir weisen auf diese Variationsquellen im Voraus hin, damit Entscheidungsträger verstehen, warum Zahlen selten identisch sind.

Zu den wesentlichen Lückentreibern gehören die Einbeziehung von Laborauskleidungsmaterialien durch Wettbewerber, die Verwendung von Listen- statt Transaktions-ASPs sowie Einzelszenario-Prognosen, die verzögerte EU-Quecksilberverbote ignorieren, während Mordor-Analysten Mitte-Jahres-Regulierungsszenarien einbetten und Kit-Preise vor der Finalisierung der Gesamtwerte gegenprüfen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,54 Mrd. (2025) | ���������� | - |

| USD 2,20 Mrd. (2025) | Global Consultancy A | Schließt Laborauskleidungen ein und verwendet Katalogpreise ohne Rabattraster |

| USD 1,91 Mrd. (2025) | Regional Consultancy B | Lässt Distributordaten aus dem asiatisch-pazifischen Raum aus und wendet einheitliches Wachstum auf alle Materialien an |

Zusammenfassend liefert unsere disziplinierte Kombination aus verifizierten Eingriffszahlen, realen Transaktionspreisen und zeitnahen regulatorischen Auslösern eine ausgewogene, transparente Baseline, die Kunden mit Zuversicht nachverfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Dentalzement-Markts?

Die Dentalzement-�Ѳ�����ٲ���öß�� betrug im Jahr 2026 USD 1,63 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 5,62 % USD 2,14 Milliarden erreichen.

Welches Segment hält den größten Anteil am Dentalzement-Markt?

Permanentzemente dominierten im Jahr 2025 mit einem Anteil von 71,80 % am Dentalzement-Markt und spiegeln ihre entscheidende Rolle bei langfristigen Restaurationen wider.

Welche Materialkategorie wächst am schnellsten?

Bioaktive Harzzemente wachsen bis 2031 mit einer CAGR von 6,95 %, da Kliniker nach Materialien suchen, die hohe Festigkeit, Ästhetik und Fluoridfreisetzung vereinen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Wachsende Mittelschichtbevölkerungen, expandierende Praxisnetzwerke und zunehmendes Bewusstsein für Mundgesundheit treiben eine CAGR von 6,90 % in der Asien-Pazifik-Nachfrage nach Restaurationsmaterialien an.

Wie beeinflusst das EU-Quecksilberamalgamverbot die Produktnachfrage?

Das Verbot vom Januar 2025 beschleunigt den Übergang zu quecksilberfreien, fluoridfreisetzenden Glasionomer- und harzmodifizierten Zementen in Europa und beeinflusst die globale Politikadoption.

Welche Jahre deckt dieser Dentalzement-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Dentalzement-�Ѳ�����ٲ���öß�� auf USD 1,63 Milliarden geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Dentalzement-Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Dentalzement-�Ѳ�����ٲ���öß�� für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: