Cystein-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Anteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 12.23 Kilotonn |

| Marktvolumen (2031) | 15.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cystein-Marktanalyse von şÚÁĎŐýÄÜÁż

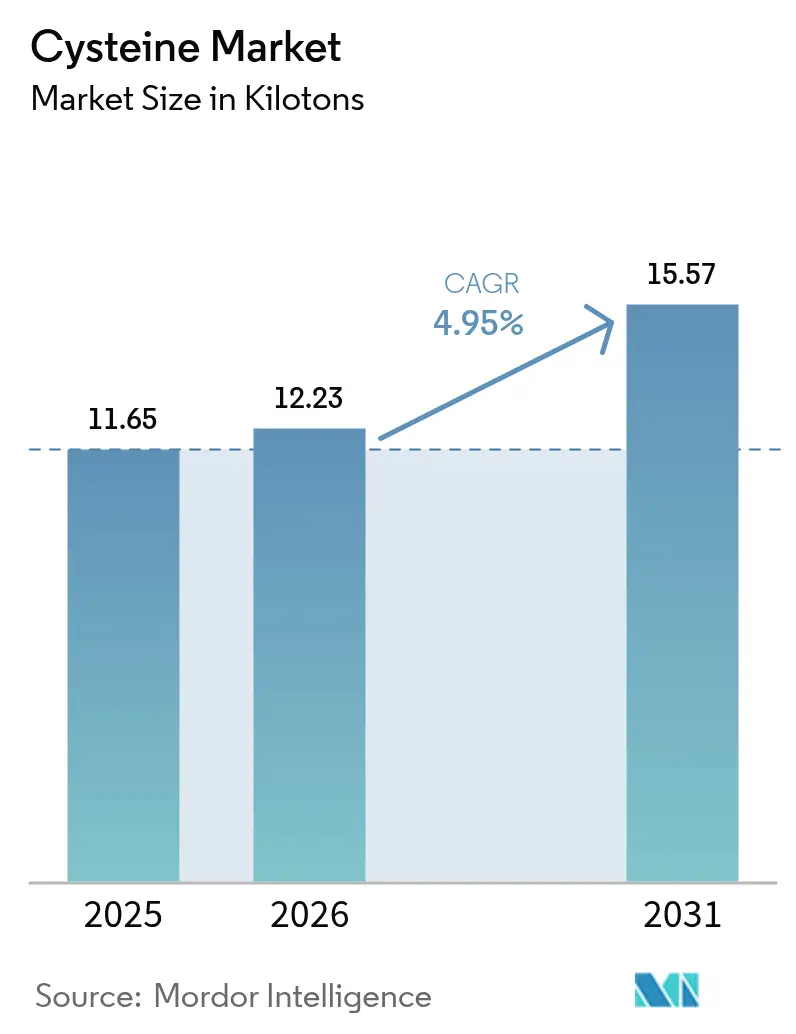

Die Größe des Cystein-Marktes wird voraussichtlich von 11,65 Kilotonnen im Jahr 2025 auf 12,23 Kilotonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,95 % über den Zeitraum 2026–2031 ein Volumen von 15,57 Kilotonnen erreichen. Eine moderate Expansion setzt sich fort, da die Schwefelchemie der Aminosäure Anwendungen in der Lebensmittelverarbeitung, der Pharmazie und der Körperpflege unterstützt, die nicht ohne Weiteres substituiert werden können. Die Bio-Fermentation treibt die Neuausrichtung der Produktion voran und ermöglicht höhere Reinheit sowie vegane Zertifizierung zu wettbewerbsfähigen Kosten. Synthetische Verfahren skalieren parallel, da Hersteller zusätzliche Flexibilität anstreben. Die Nachfrage wird durch die Clean-Label-Bewegung bei verpackten Lebensmitteln, die pharmazeutische Migration zu pflanzlichen Quellen sowie Innovationen in der Haarpflege gestärkt, die Cystein als sicherere Alternative zu formaldehydbasierten Behandlungen positionieren. Asien-Pazifik behält seine Rolle als Versorgungszentrum bei, unterstützt durch großtechnische Fermenter, günstige Rohstoffökonomie und wachsenden Inlandsverbrauch.

Wichtigste Erkenntnisse des Berichts

- Nach Produktionsprozess hielt die natürliche Fermentation im Jahr 2025 einen Anteil von 68,34 % am Cystein-Markt, während der synthetische Weg bis 2031 mit einer CAGR von 6,05 % voranschreitet.

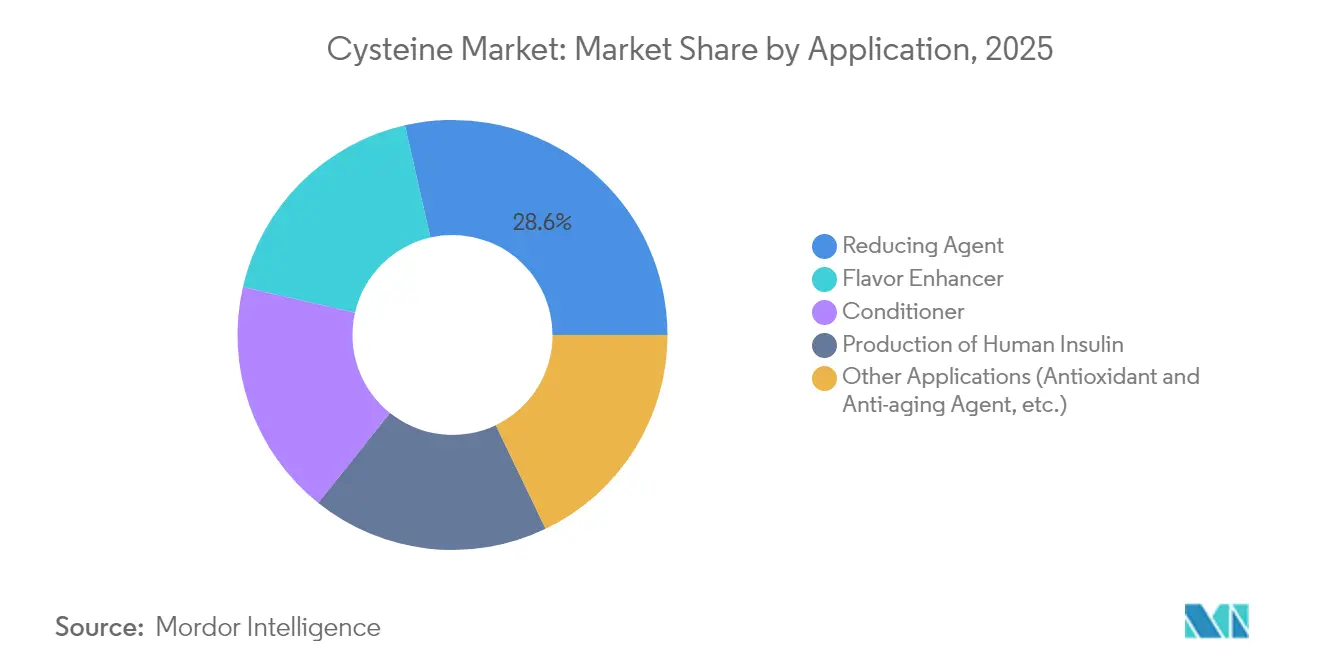

- Nach Anwendung erfasste das Segment der Reduktionsmittel im Jahr 2025 einen Anteil von 28,55 % am Cystein-Marktvolumen; Konditionierungsanwendungen expandieren bis 2031 mit einer CAGR von 6,12 %.

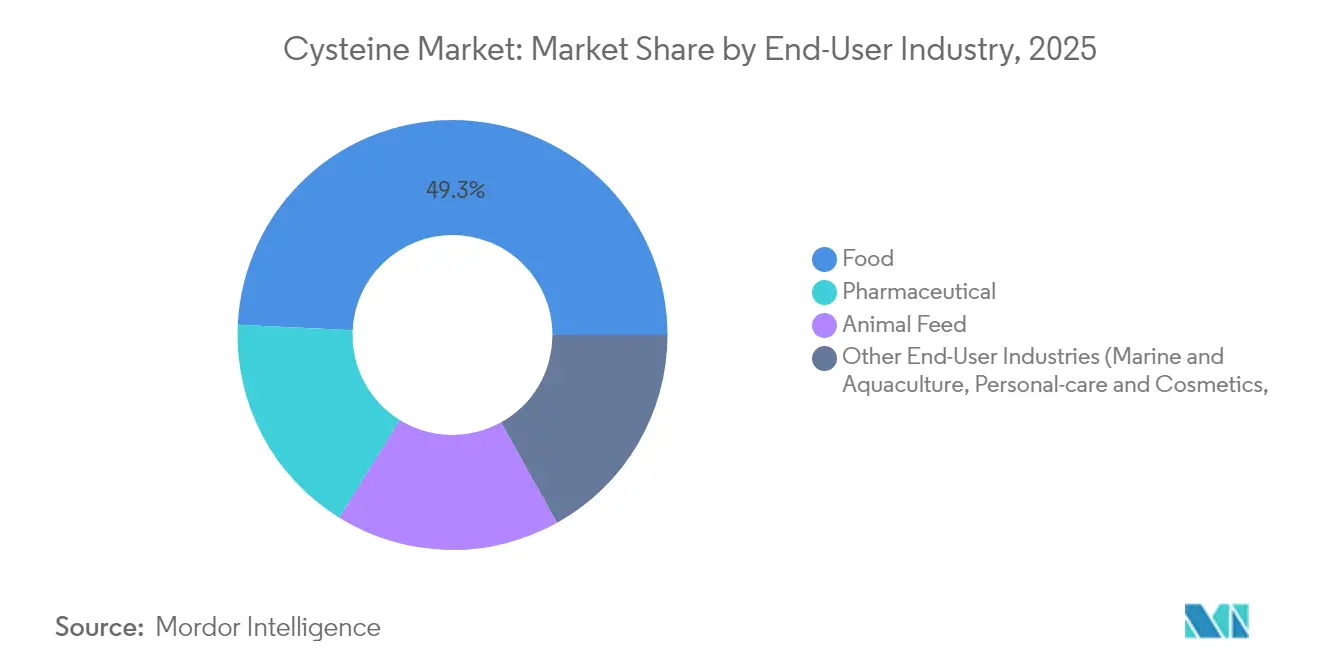

- Nach Endverbraucher entfiel auf den Lebensmittelsektor im Jahr 2025 ein Anteil von 49,25 % am Cystein-Marktvolumen und er entwickelt sich mit einer CAGR von 5,91 % bis 2031.

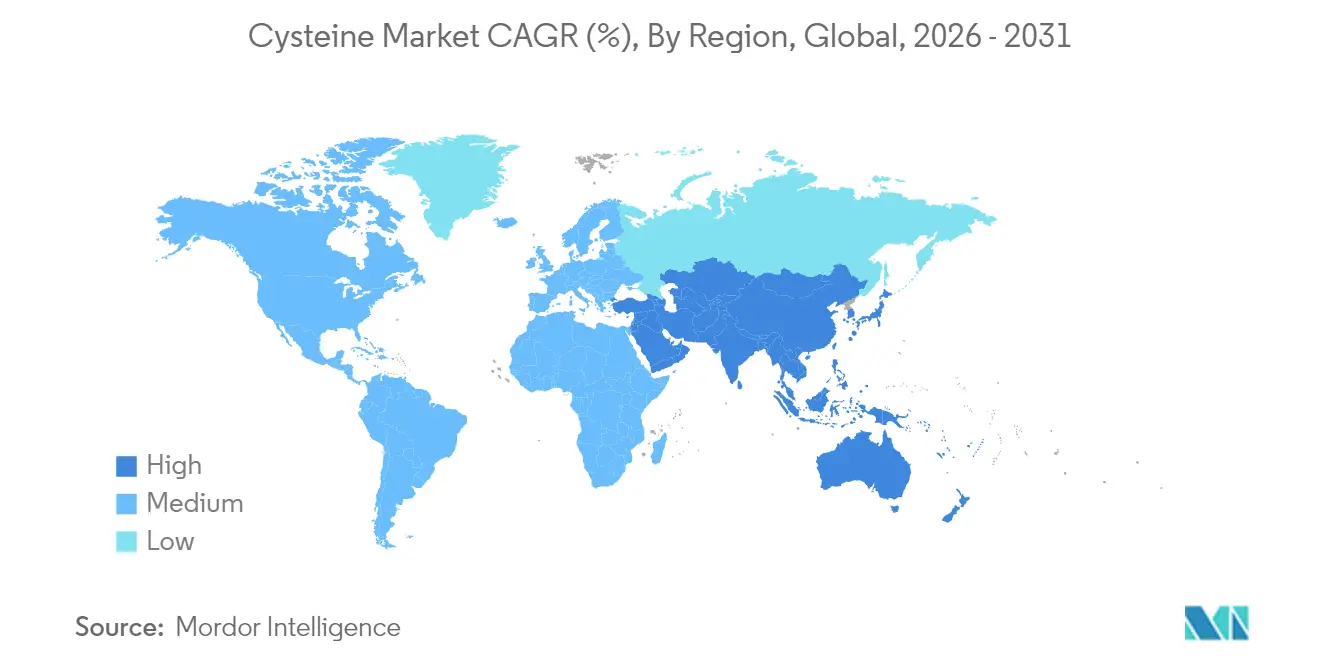

- Nach Geografie fĂĽhrte Asien-Pazifik im Jahr 2025 mit einem Cystein-Marktanteil von 47,60 % und ist auf Kurs fĂĽr eine CAGR von 5,82 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cystein-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Bio-Fermentationskapazität | +1.2% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Wachsende Clean-Label-Nachfrage nach natĂĽrlichen łŇ±đ˛őł¦łółľ˛ął¦°ě˛ő±ą±đ°ů˛őłŮä°ů°ě±đ°ůn | +0.8% | Nordamerika und EU primär | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutischer Wechsel zu pflanzlichem L-Cystein | +0.6% | Global, regulatorischer Zug der EU | Mittelfristig (2–4 Jahre) |

| Haarpflegemarken, die hochdosierte Cystein-Kits einführen | +0.4% | APAC-Kern, LATAM-Ausweitung | Langfristig (≥ 4 Jahre) |

| Integration in Membranen für grüne Wasserstoff-Brennstoffzellen | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Ausbau der Bio-Fermentationskapazität

Globale Hersteller erweitern weiterhin Fermenter, die die Extraktion aus Tierhaaren durch mikrobielle Systeme ersetzen, die pharmazeutische Reinheitsgrade erreichen können. Die FERMOPURE-Plattform von Wacker Chemie erreicht dies, während der Verbrauch von Salzsäure und das Abwasservolumen reduziert werden. Ingenieurtechnische Fortschritte haben die endgültigen L-Cystein-Titer auf 33,8 g/L angehoben, eine Verbesserung um 37 %, die die Stückkosten senkt und den pharmazeutischen Zugang erweitert. Die Fermentation entspricht veganen Kennzeichnungsanforderungen und kommt regulatorischen Maßnahmen gegen tierische Ausgangsstoffe zuvor. Neue Kapazitäten in Spanien, China und Indien sichern die regionale Versorgung und hedgen die Frachtvolatilität. Diese Investitionen erhöhen die Basisproduktion, dämpfen Preisspitzen und stärken das langfristige Wachstum des Cystein-Marktes.

Wachsende Clean-Label-Nachfrage nach natĂĽrlichen łŇ±đ˛őł¦łółľ˛ął¦°ě˛ő±ą±đ°ů˛őłŮä°ů°ě±đ°ůn in verarbeiteten Lebensmitteln

Lebensmittelformulierungsspezialisten ersetzen synthetische Teigreifemittel und łŇ±đ˛őł¦łółľ˛ął¦°ě˛ő±ą±đ°ů˛őłŮä°ů°ě±đ°ů durch Aminosäure-Alternativen, die den Anforderungen an eine klare Kennzeichnung entsprechen. Der US-amerikanische Code of Federal Regulations verleiht L-Cystein-Monohydrochlorid den GRAS-Status bei 0,009 Teilen pro 100 Teilen Mehl und bietet Bäckern regulatorische Sicherheit[1]Regierung der Vereinigten Staaten, "21 CFR § 184.1272 – L-Cystein-Monohydrochlorid," ecfr.gov. Thermische Reaktionsversuche bestätigen, dass Cystein unter Maillard-Bedingungen herzhafte Noten durch schwefelhaltige flĂĽchtige Verbindungen verstärkt. Die MarkteinfĂĽhrung von FlavorNrich durch CJ Food & Nutrition Tech unterstreicht das kommerzielle Interesse an nicht-elektrolytischen Qualitäten, die Clean-Label-positionierten Snacks, SoĂźen und Fleischalternativen dienen. Da Einzelhändler ihre Negativlisten fĂĽr Zusatzstoffe verschärfen, gewinnen natĂĽrliche Aminosäuren Haltbarkeits- und Sensorikfunktionen ohne regulatorische Reibung und stärken den Cystein-Markt.

Pharmazeutischer Wechsel von tierischem zu pflanzlichem L-Cystein für die parenterale Ernährung

Die Krankenhausnachfrage nach parenteralen Aminosäuren verlagert sich hin zu fermentationsbasierten Ausgangsstoffen, die bovine oder porcine Risiken ausschließen. Das cQrex KC-Dipeptid von Evonik liefert eine 1.000-fach höhere Löslichkeit als freies L-Cystin und vereinfacht hochdichte Zellkultur-Nährmedien für das Gesundheitswesen[2]Evonik Health Care, "Hochreine Aminosäuren für verschiedene Anwendungen," healthcare.evonik.com. BioSpectra und andere GMP-Lieferanten folgen diesem Beispiel und verweisen auf die regulatorische Präferenz für tierfreie Hilfsstoffe. Parallele Forschungen verknüpfen die Cystein-Supplementierung mit verbessertem Redox-Gleichgewicht bei Angststörungen, was auf einen breiteren therapeutischen Nutzen hindeutet. Diese Trends unterstützen einen dauerhaften Anstieg der pharmazeutischen Volumina im Cystein-Markt.

Haarpflegemarken führen hochdosierte Cystein-Glättungs-Kits in Schwellenländern ein

Salons in Indien, Brasilien und Indonesien führen formaldehydfreie Glättungsbehandlungen ein, die auf Cystein zur Neuausrichtung von Disulfidbindungen setzen und gleichzeitig die Kopfhautreizung begrenzen. Inhaltsstofflieferanten kombinieren pflanzliche Aminosäuren mit hydrolysiertem Keratin, um die Behandlungsdauer auf 4 Wochen zu verlängern. Akademische Studien zu Lysin-Carboxymethyl-Cysteinate deuten auf parallele Vorteile beim Lichtschutz der Haut hin und lassen eine kategorieübergreifende Expansion erahnen. Steigende verfügbare Einkommen und strengere kosmetische Sicherheitsvorschriften beschleunigen die Substitution aldehydbasierter Glättemittel. Folglich werden Konditionierungsformulierungen zum am schnellsten wachsenden Segment des Cystein-Marktes.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Rohstoffe (Zucker, Maisquellwasser) | -0.7% | Global, mit akuten Auswirkungen in APAC-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bedenken hinsichtlich tierisch gewonnenem Cystein | -0.5% | Regulatorischer Druck in der EU und Nordamerika, Verbraucherwandel in APAC | Mittelfristig (2–4 Jahre) |

| Schädliche Auswirkungen von Cystein auf den menschlichen Körper | -0.3% | Global, mit regulatorischer Kontrolle bei pharmazeutischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Volatile Preise fĂĽr Rohstoffe (Zucker, Maisquellwasser)

Fermentationsmargen werden enger, wenn Futtergetreide und raffinierter Zucker steigen – Kosten, die Düngemittel- und Erdgasschwankungen widerspiegeln. Bio-Verarbeiter in Shandong und Gujarat berichten von größerer EBITDA-Varianz, wenn die Getreidepreise schneller steigen als die Spotpreise für Aminosäuren. Einige Hersteller erproben Melasse oder aufgewertete Stärkeabfälle, um Kostenkurven zu immunisieren, doch die Skalierung bleibt vorläufig. Bis Rohstoff-Absicherungsinstrumente ausgereift sind, dämpft die Rohstoffinflation weiterhin das Wachstumstempo des Cystein-Marktes.

Zunehmende Bedenken hinsichtlich tierisch gewonnenem Cystein

Regulierungsbehörden und Verbraucher hinterfragen zunehmend die Allergenität und Rückverfolgbarkeit von Cystein, das aus Schweinehaaren oder Entenfedern gewonnen wird. Die britische Lebensmittelbehörde fordert verbesserte Protein-Authentifizierungsprotokolle und verstärkt die Nachfrage nach DNA- oder isotopenbasierter Herkunftsprüfung. Schnellrestaurantketten reagieren, indem sie vegan-zertifizierte Teigreifemittel vorschreiben und tierische Ausgangsstoffe ausschließen. Der Trend beschleunigt den Schwenk zur Bio-Fermentation, löst aber auch kurzfristige Reformulierungskosten aus und übt moderaten Druck auf den Cystein-Markt aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsprozess: NatĂĽrliche Fermentation ĂĽbertrifft synthetische Nutzung

Die natürliche Fermentation beherrscht im Jahr 2025 mit 68,34 % den Cystein-Marktanteil und leistet damit den größten Beitrag zum Gesamtvolumen. Das Segment profitiert von der Ausrichtung der Verbraucher auf vegane und Halal-Standards, was seine Position als Standardquelle für pharmazeutische und Lebensmittelhersteller stärkt. Synthetische Verfahren sind kleiner, aber bemerkenswert durch eine CAGR von 6,05 %, was Unternehmensinitiativen zur Sicherung einer Dual-Source-Versorgung und zur Umgehung von Fermentationskapazitätsengpässen widerspiegelt.

Jüngste Investitionen haben die Fermenter-Ausbeuten durch Stoffwechselweg-Engineering gesteigert, das Reaktionszyklen verkürzt und Titer erhöht. Da die installierte Edelstahlkapazität in China, Spanien und dem Mittleren Westen der Vereinigten Staaten hochgefahren wird, behält die Fermentation bei vollen Auslastungsgraden die Kostenführerschaft. Die chemische Synthese bleibt bei der Herstellung von Nischenderivaten vorteilhaft, wo komplexe Thiocarbonylierung Reinheitsvorteile bietet. Das Zusammenspiel hält beide Verfahren aktiv, lässt aber die natürliche Fermentation als Anker des Cystein-Marktes bestehen.

Nach Anwendung: Reduktionsmittel führen, während Konditionierer beschleunigen

Die Kategorie der Reduktionsmittel erfasste im Jahr 2025 28,55 % des Cystein-Marktvolumens aufgrund der umfangreichen Verwendung bei der Teiglockerung, injizierbaren Arzneimitteln und industriellen Redox-Systemen. Ihre Dominanz spiegelt langjährige Formulierungsstandards und vorhersehbare Einkaufszyklen in Bäckereien und pharmazeutischen Abfüll- und Verpackungslinien wider. Konditionierungsanwendungen verzeichnen jedoch eine CAGR von 6,12 %, da Kosmetikmarken pflanzliche Glättungslotionen und Shampoos in Einkaufszentren im Asien-Pazifik-Raum und lateinamerikanischen Salons vermarkten.

łŇ±đ˛őł¦łółľ˛ął¦°ě˛ő±ą±đ°ů˛őłŮä°ů°ě±đ°ůvolumina steigen leicht an, da Snack- und BrĂĽhhersteller natĂĽrliche herzhafte Geschmacksnoten suchen. Die Nischenanwendung bei der Herstellung von Brennstoffzellenmembranen ist noch frĂĽh, signalisiert aber längerfristige Optionalität. Insgesamt gleicht die zunehmende Nutzung in der Körperpflege die Reife der Lebensmittel- und Pharmagrundprodukte aus und erhält eine gesunde Diversität innerhalb des Cystein-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbraucherbranche: Lebensmittelsektor bleibt Wachstumsmotor

Lebensmittelverarbeiter machten im Jahr 2025 49,25 % des Cystein-Marktvolumens aus und sollen bis 2031 jährlich um 5,91 % wachsen. Das Segment ist auf Cystein für Teigelastizität, Geschmacksentwicklung und Antioxidationsfunktion angewiesen, wobei Clean-Label-Ansprüche Preisaufschläge ermöglichen. Pharmazeutische Hersteller folgen mit einer mittleren einstelligen Expansion, da pflanzliche parenterale Ernährung und Peptidsynthese mehr Volumen absorbieren.

Tierfutterintegratoren und Aquakulturbetriebe fügen inkrementelle Nachfrage hinzu, indem sie Schwefelaminosäuren zur Steigerung von Gewichtszunahme und Immunität supplementieren. Körperpflegeformulierungsspezialisten injizieren weiteres Aufwärtspotenzial durch Hautpflege-Antioxidantien und Haarbindungsaufbauer. Das Gesamtbild veranschaulicht, wie eine diversifizierte Nachfrage den Cystein-Markt gegen zyklische Abschwünge einzelner Branchen absichert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 47,60 % des Cystein-Marktvolumens, gestützt durch integrierte Zuckerraffination, kostengünstige Arbeitskräfte und staatlich geförderte Biotechnologieparks. Regionale Hersteller profitieren von der Eigenbedarfsdeckung innerhalb Chinas Bäckerei-, Instant-Nudel- und Generikasektoren, während Exportwege preissensible Nutzer in Afrika und dem Nahen Osten bedienen. Das Wachstum bleibt mit einer CAGR von 5,82 % am stärksten, da Indiens Hersteller injizierbarer Ernährung und Koreas Kosmetikkonzerne ihre Beschaffungsvolumina ausweiten.

Nordamerika belegt den zweiten Platz, angetrieben durch klar definierte FDA-Zulassungswege und reichlich vorhandene Maissubstrate, die die Rohstoffkosten senken. Fermentationsinvestitionen konzentrieren sich im Mittleren Westen, wo Ethanol-Nebenprodukte Aminosäurelinien speisen und die eingehende Logistik reduzieren. Der regulatorische Schwerpunkt auf tierfreier Beschaffung lenkt inländische Käufer weiter auf Fermentationsqualitäten um und hebt den regionalen Cystein-Markt.

Europa trägt ein stabiles mittleres einstelliges Wachstum bei, verankert durch pharmazeutische Anlagen in Deutschland und Spanien, die unter strengen GMP- und Nachhaltigkeitscodes betrieben werden. Kohlenstoffneutrale Produktionsziele ziehen Premiumkäufer in der medizinischen Ernährung und Säuglingsnahrung an. EU-Kennzeichnungsgesetze schränken Ausgangsstoffe tierischer Haarherkunft ein und konsolidieren die Nachfrage rund um pflanzliche Versorgung. Insgesamt positionieren diese Dynamiken Europa als Innovationsknoten, der Prozessfortschritte im gesamten Cystein-Markt verbreitet.

Wettbewerbslandschaft

Der Cystein-Markt weist eine moderate Konsolidierung auf, wobei eine Handvoll integrierter Chemie- und Ernährungsakteure wichtige Patente, Stämme und Kundenbeziehungen kontrollieren. Wacker Chemie erweitert seine FERMOPURE-Reihe um Spezialderivate, die den pharmazeutischen ICH-Q7-Richtlinien entsprechen, und nutzt die Produktion auf mehreren Kontinenten, um Kontinuität zu gewährleisten[3]Wacker Chemie, "FERMOPURE Nachhaltiges L-Cystein," wacker.com.

Prozessinnovation bleibt der primäre Differenzierungshebel. Evonik entwickelt Dipeptidlösungen, die hochdichte Zellkulturen ermöglichen, und sichert langfristige Lieferverträge mit Impfstoffentwicklern, healthcare.evonik.com. Kleinere Unternehmen erkunden Abfall-zu-Wert-Ausgangsstoffe, um Betriebskosten und CO₂-Fußabdrücke zu senken. Patentanmeldungen bei palladiumvermittelter S-Arylierung und lösungsmittelunterstützter Peptidfaltung veranschaulichen laufende chemische Durchbrüche, die neue Nischen innerhalb des Cystein-Marktes erschließen.

FĂĽhrende Unternehmen der Cystein-Branche

Wacker Chemie AG

Merck KGaA

Ajinomoto Co., Inc.

CJ CHEILJEDANG CORP

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2024: Forscher der Xi'an Jiaotong-Liverpool University und der Nanyang Technological University entwickelten eine revolutionäre Methode zur Herstellung cysteinreicher Peptide, die mehr als 100.000-mal schneller ist als herkömmliche Methoden und die Wirtschaftlichkeit der pharmazeutischen Herstellung potenziell transformieren könnte.

- Februar 2023: CJ Food & Nutrition Tech brachte FlavorNrich auf den Markt, das weltweit erste nicht-elektrolytische funktionelle Aminosäure-Cystein-Produkt, das auf den US-amerikanischen Markt abzielt und Teil ihrer Strategie ist, ein Komplettlösungsanbieter in den Bereichen Lebensmittel und Ernährung zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Cysteinmarkt als die jährliche Produktion und den Handel von reinem L-Cystein, unabhängig davon, ob es durch mikrobielle Fermentation, enzymatische Hydrolyse oder traditionelle Proteinhydrolyse gewonnen wird, und das in Lebensmittel-, Pharma-, Körperpflege-, Futter- und Industriequalität geliefert wird.

Ausschluss aus dem Geltungsbereich: Derivatmoleküle wie N-Acetyl-Cystein und Cystin werden qualitativ analysiert, jedoch von der quantitativen Größenbestimmung ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produktionsprozess

- NatĂĽrlich (Fermentation)

- Synthetisch (Hydrolyse)

- Nach Anwendung

- łŇ±đ˛őł¦łółľ˛ął¦°ě˛ő±ą±đ°ů˛őłŮä°ů°ě±đ°ů

- Reduktionsmittel

- Konditionierer

- Herstellung von Humaninsulin

- Sonstige Anwendungen (Antioxidationsmittel und Anti-Aging-Mittel usw.)

- Nach Endverbraucherbranche

- Lebensmittel

- Pharmazeutika

- Tierfutter

- Sonstige Endverbraucherbranchen (Marine und Aquakultur, Körperpflege und Kosmetik usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- ´ˇł§·ˇ´ˇ±·-ł˘Ă¤˛Ô»ĺ±đ°ů

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Nordische Länder

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- łŇ°ä°ä-ł˘Ă¤˛Ô»ĺ±đ°ů

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Um Informationslücken zu schließen, führten wir Interviews mit Beschaffungsmanagern bei Backverbesserungsunternehmen, Formulierungschemikern bei multinationalen Haarpflegemarken sowie Distributoren durch, die Südostasien, Nordamerika und Europa abdecken. Ihre Erkenntnisse zu Vertragspreisaufschlägen, der Auslastung von Fermentationsanlagen und den Substitutionsraten bei synthetischen Qualitäten halfen uns, Kostenkurven und regionale Nachfragepools zu verfeinern.

Desk Research

Analysten kartierten zunächst Produktion und Handel mithilfe frei verfügbarer Zolldatensätze wie UN Comtrade, USDA Foreign Agricultural Service-Versanddaten und Eurostats Prodcom-Tabellen, die Mengen und Werte von Bulk-Aminosäuren nach HS-Code auflisten. Preisbewegungen und Reinheitsspezifikationen wurden anhand von Branchenverbandsbulletins wie der European Amino Acid Producers Group und monatlichen Spotnotierungen der Japan External Trade Organization verfolgt. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und Pressemitteilungen halfen uns, Kapazitätserweiterungen, durchschnittliche Verkaufspreise und Terminkontrakte nachzuverfolgen, während über Questel abgerufene Patente auf bevorstehende Prozessausbeuten und Kostenkurven hinwiesen. D&B Hoovers lieferte Umsatzdaten privat geführter Produzenten, die anderweitig nicht zugänglich sind. Diese Liste ist illustrativ; viele weitere offene Datenbanken und Publikationen flossen in die Desk-Research-Phase ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Eine Top-down-Rekonstruktion des globalen Angebots, aufgebaut aus Produktionskapazität, typischer Auslastung und Nettohandelsbilanzen, ergab die Ausgangsbasis für 2025. Selektive Bottom-up-Überprüfungen – beispielsweise die Aggregation von Stichproben-ASP × Volumen von sechs führenden Lieferanten – stellten sicher, dass die Gesamtwerte innerhalb kommerziell plausibler Grenzen blieben. Zu den wichtigsten Modelltreibern zählen die durchschnittliche Fermentationsausbeute pro Kubikmeter, die Akzeptanz von Lebensmittelqualität in Clean-Label-Teigverbesserern, die Durchdringung von Haarglätte-Kits in Salonbetrieben, regulatorische Ausstiegspläne für tierische Hydrolysat-Quellen sowie regionale Mais- oder Zuckerfeedstockpreise. Eine multivariate Regression gleicht diese Variablen mit historischen Volumenschwankungen ab, woraufhin eine Szenarioanalyse preiselastische Verschiebungen in nachgelagerten Anwendungen erfasst. Wo Lieferantendaten dünn waren, wurden Volumina aus Importdeklarationen interpoliert und durch Distributor-Feedback validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Mehrquellen-Triangulation, Varianzprüfungen anhand externer Preis- und Volumensignale sowie eine Überprüfung durch leitende Analysten vor der Freigabe. Mordor aktualisiert alle zwölf Monate, wobei Zwischenrevisionen durch Anlagenstillstände, handelspolitische Änderungen oder wesentliche Preisschocks ausgelöst werden, und die Kunden erhalten die frisch geprüfte Datei vor der Lieferung.

Warum Mordors Cystein-Ausgangsbasis das Vertrauen der Stakeholder verdient

Veröffentlichte Zahlen variieren, weil Anbieter unterschiedliche molekulare Geltungsbereiche, Preisannahmen und Aktualisierungsintervalle wählen.

Zu den wichtigsten Treibern dieser Lücken zählen, ob Derivate gebündelt werden, die Aggressivität der ASP-Eskalation und wie häufig Produzentenumfragen wiederholt werden – was die Gesamtwerte im Vergleich zu Mordors jährlich aktualisierter Reinverbindungsbetrachtung aufblähen oder verringern kann.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| 11,65 Kilotonnen (2025) | şÚÁĎŐýÄÜÁż | - |

| USD 154,6 Millionen (2025) | Global Consultancy A | BĂĽndelt Cystein und alle Derivate, verwendet festen ASP von 2019, FĂĽnfjahres-Aktualisierung |

| USD 462,1 Millionen (2024) | Trade Journal B | Wendet aggressiven Pharmaqualitäts-Preisaufschlag an, ohne Kapazitäts-Gegenprüfung |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn der Geltungsbereich oder die Preislogik abweicht. Durch die Isolierung von reinem L-Cystein, die jährliche Aktualisierung von Ausbeuten und Preisen sowie die Validierung der Zahlen durch Dialoge mit Produzenten und Käufern liefert şÚÁĎŐýÄÜÁż eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Cystein-Markt?

Der Cystein-Markt hat im Jahr 2026 ein Volumen von 12,23 Kilotonnen und soll bis 2031 ein Volumen von 15,57 Kilotonnen erreichen.

Welche Region fĂĽhrt den Cystein-Markt an?

Asien-Pazifik führt mit einem Marktanteil von 47,60 % im Jahr 2025 und zeigt mit einer CAGR von 5,82 % bis 2031 das stärkste Wachstum.

Warum ist die Bio-Fermentation fĂĽr die Cystein-Versorgung wichtig?

Die Bio-Fermentation ist für die Cystein-Produktion von entscheidender Bedeutung, da sie eine erneuerbare und nachhaltige Alternative zu herkömmlichen Methoden wie der Keratinextraktion bietet, die Sicherheits- und Umweltbedenken aufweisen.

Welches Anwendungssegment wächst am schnellsten?

Konditionierungsformulierungen, die in der Haar- und Körperpflege eingesetzt werden, entwickeln sich bis 2031 mit einer CAGR von 6,12 %.

Wie wirken sich Rohstoffpreise auf Cystein-Hersteller aus?

Volatile Zucker- und Maisquellwasserpreise komprimieren die Fermentationsmargen und ĂĽben einen Druck von -0,7 % auf die prognostizierte CAGR aus.

Seite zuletzt aktualisiert am: