GrΟΕΟüe und Marktanteil des Markts fΟΦr GeldzΟΛhlmaschinen

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2020 - 2031 |

|---|---|

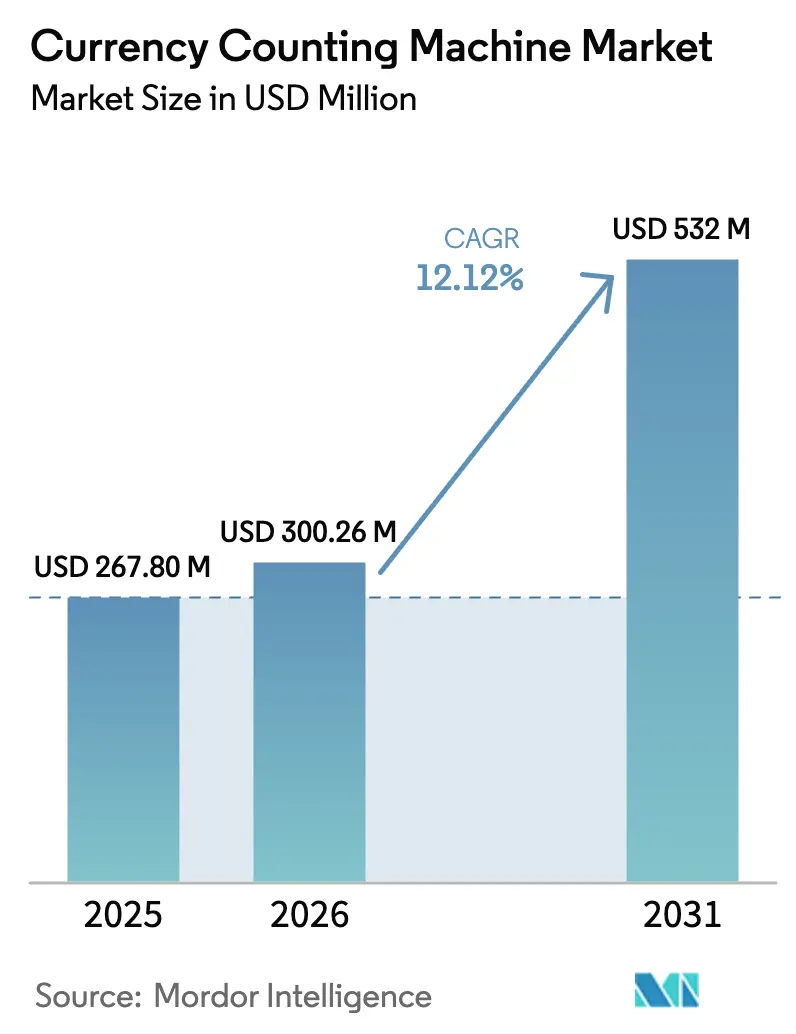

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2026) | 300.26 Millionen US-Dollar |

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2031) | 532 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrΟΕΟüter Markt | Nordamerika |

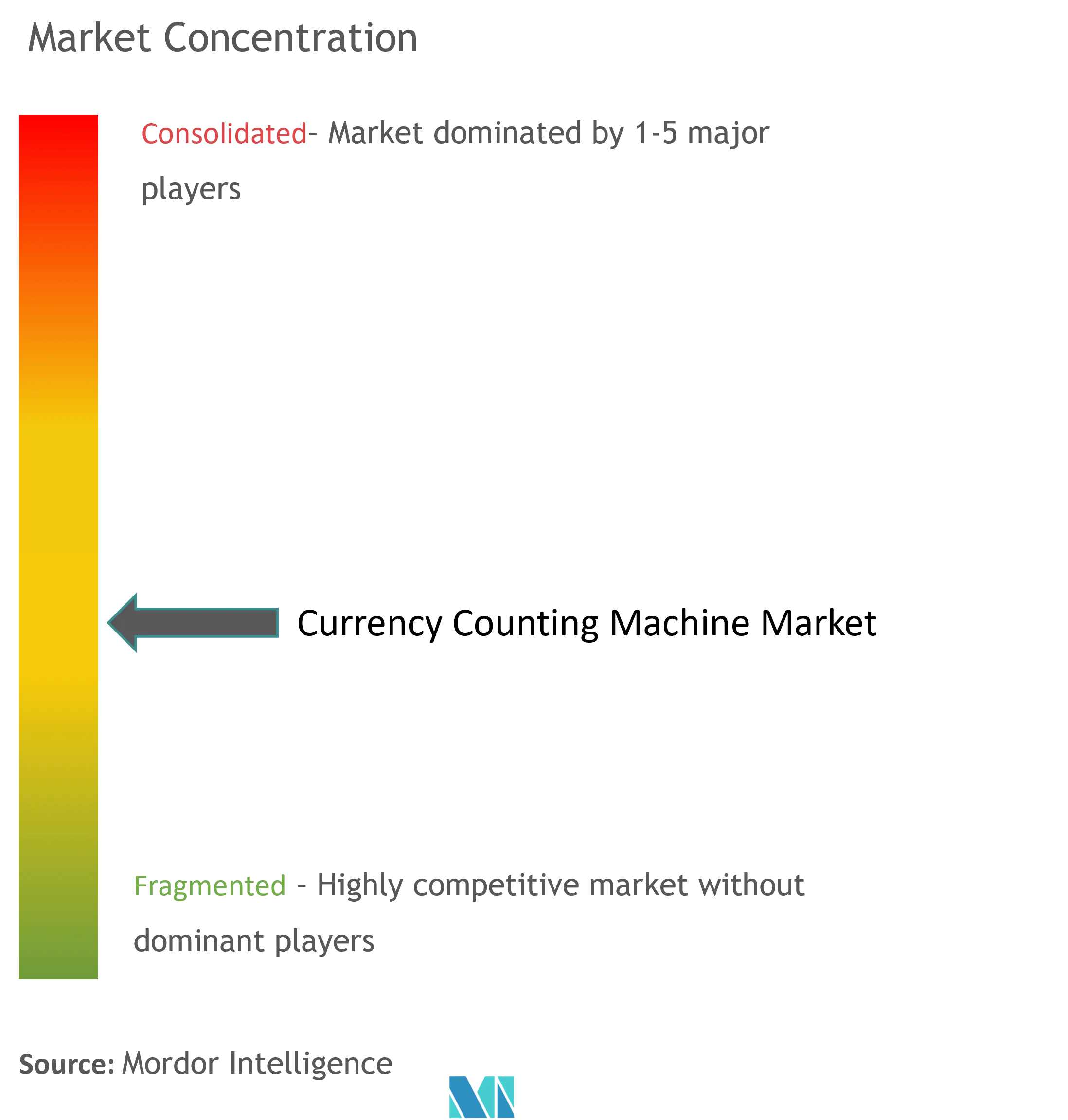

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des Markts fΟΦr GeldzΟΛhlmaschinen durch ΚΎΝœ’ΐΡήΝΩ

Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen wird voraussichtlich von USD 267,8 Millionen im Jahr 2025 auf USD 300,26 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,12 % ΟΦber den Zeitraum 2026βÄ™2031 eine Prognose von USD 532 Millionen erreichen. Zunehmende FΟΛlschungsvorfΟΛlle, regulatorische Vorgaben fΟΦr automatisiertes Bargeldhandling und hybride Bargeld-plus-Digital-Zahlungsumgebungen stΟΦtzen die GerΟΛtenachfrage in Banken, Einzelhandel und GlΟΦcksspieleinrichtungen. Die regionale FΟΦhrungsposition bleibt im Asien-Pazifik-Raum, wo umfangreiche Filialnetze, neue Banknotenausgabezyklen und bargeldintensive Volkswirtschaften die KaufaktivitΟΛten verankern. ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι verzeichnet die stΟΛrkste Expansion und profitiert von Programmen zur finanziellen Inklusion sowie dem regulatorischen Druck zur Modernisierung der Bargeldverarbeitung. Technologische Differenzierung, insbesondere KI-gestΟΦtzte Authentifizierung und Predictive-Maintenance-Funktionen, bildet die Grundlage fΟΦr die Wettbewerbspositionierung, wΟΛhrend Austauschzyklen im Zusammenhang mit Polymernoten und Bargeldrecycling-Geldautomaten wiederkehrende UmsatzmΟΕglichkeiten hinzufΟΦgen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten universelle GeldzΟΛhler im Jahr 2025 einen Marktanteil von 42,32 % am Markt fΟΦr GeldzΟΛhlmaschinen, doch intelligente ZΟΛhler sind bis 2031 auf eine CAGR von 18,55 % ausgerichtet.

- Nach KapazitΟΛt hielt die Klasse 1.001βÄ™1.500 Noten pro Minute im Jahr 2025 einen Marktanteil von 48,05 % an der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen; GerΟΛte mit mehr als 1.500 NPM werden bis 2031 mit einer CAGR von 20,18 % expandieren.

- Nach Erkennungstechnologie reprΟΛsentierten UV/MG/IR-Hybride im Jahr 2025 57,12 % der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen, wΟΛhrend KI-BildverarbeitungslΟΕsungen mit einer CAGR von 22,05 % voranschreiten werden.

- Nach Endverbraucher dominierte das BFSI-Segment im Jahr 2025 mit einem Anteil von 61,58 % an der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen, wΟΛhrend Einzelhandelsanwendungen angesichts des Drucks durch ArbeitskrΟΛftemangel eine CAGR von 15,22 % verzeichnen werden.

- Nach Region fΟΦhrte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 38,12 %, und fΟΦr ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι wird bis 2031 eine CAGR von 17,62 % prognostiziert.

Hinweis: Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±πn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt fΟΦr GeldzΟΛhlmaschinen

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende FΟΛlschungsgeldzwischenfΟΛlle | +1.2% | Global, am stΟΛrksten in SchwellenmΟΛrkten | Mittelfristig (2βÄ™4 Jahre) |

| Expansion von Bankfilialen in SchwellenmΟΛrkten | +0.8% | Asien-Pazifik, ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι, Afrika | Langfristig (βâΞ 4 Jahre) |

| Vorgaben zur Einhaltung automatisierter Bargeldhandhabung | +0.9% | Nordamerika und EU, global expandierend | Kurzfristig (βâΛ 2 Jahre) |

| Wachstum der Bargeldvolumen in Casinos und GlΟΦcksspiel | +0.4% | Nordamerika, GlΟΦcksspielzentren im Asien-Pazifik-Raum | Kurzfristig (βâΛ 2 Jahre) |

| KI-gestΟΦtzte Predictive Maintenance | +0.7% | Global, angefΟΦhrt von entwickelten MΟΛrkten | Mittelfristig (2βÄ™4 Jahre) |

| EinfΟΦhrung von Bargeldrecycling-Geldautomaten | +0.6% | StΟΛdtische Zentren weltweit | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Zunehmende FΟΛlschungsgeldzwischenfΟΛlle treiben die Nachfrage nach AuthentifizierungslΟΕsungen an

Die Zentralbanken zogen 2024 554.000 gefΟΛlschte Euronoten aus dem Verkehr, was 18 FΟΛlschungen pro Million umlaufender Banknoten entspricht (EZB). Lettland verzeichnete einen Anstieg der entdeckten FΟΛlschungen um 4 % im Jahresvergleich, was die Dringlichkeit adaptiver Erkennungsalgorithmen unterstreicht (bank.lv). Die indische BankenregulierungsbehΟΕrde meldete im Haushaltsjahr 2025 mehr als 217.000 Falschgeldscheine und verdeutlicht damit die Bedrohung in bargeldintensiven Volkswirtschaften. Die EinfΟΦhrung von Polymernoten im Vereinigten KΟΕnigreich erfordert weiterhin aktualisierte Maschinen, da neue Substrate unbekannte Sicherheitsmerkmale aufweisen.[1]Bank of England, βÄûStatistiken zu gefΟΛlschten BanknotenβÄù, bankofengland.co.uk Finanzinstitute spezifizieren zunehmend KI-Bilderkennungssysteme, die gegen weiterentwickelte FΟΛlschungen ohne Hardwareaustausch nachtrainiert werden kΟΕnnen, was die EinfΟΦhrung von Premium-GerΟΛten beschleunigt.

Expansion der Bankfilialen in SchwellenmΟΛrkten fΟΕrdert die GerΟΛtenachfrage

Schwellenregionen erΟΕffneten 2024βÄ™2025 Tausende von neuen Filialen, angetrieben durch Inklusionsziele und das Konzept mobiler Filialen. ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ιnische Banken sind Vorschriften ausgesetzt, die eine automatisierte Bargeldabstimmung vorschreiben, was zu GroΟüeinkΟΛufen von mittelklassigen ZΟΛhlern fΟΦhrt. Asien-Pazifik-Institutionen nutzen Filialrenovierungen zur Installation von Hochgeschwindigkeits-, KI-fΟΛhigen Maschinen, die mit Bargeld-Ein-/Ausgabe-CBDC-Piloten kompatibel sind.[2]Bank of Japan, βÄûFortschritte bei CBDC-PilotexperimentenβÄù, boj.or.jp Austauscherwartungen fallen mit politisch getriebenen Erneuerungszyklen zusammen und schaffen eine vorhersehbare Nachfrage fΟΦr Anbieter.

Vorgaben zur Einhaltung automatisierter Bargeldhandhabung gestalten den Betrieb neu

Die harmonisierten Sicherheitenverwaltungsregeln der EuropΟΛischen Zentralbank, die im November 2024 in Kraft treten, verpflichten Banken der Eurozone zur Standardisierung von ZΟΛhl- und AuthentifizierungsablΟΛufen.[3]EuropΟΛische Zentralbank, βÄûListe erfolgreich getesteter BanknotenprΟΦfgerΟΛteβÄù, ecb.europa.eu Das GeldwΟΛscherisikobewertungsdokument des US-amerikanischen Finanzministeriums aus dem Jahr 2024 fordert strengere PrΟΦfprotokolle und stellt das manuelle ZΟΛhlen unter Beobachtung. Ο³hnliche Richtlinien in Kanada und Australien unterstreichen den globalen Schwung. Institutionen sehen Automatisierung als regulatorische Absicherung, sodass Ausgaben fΟΦr konforme ZΟΛhler nicht diskretionΟΛr sind.

KI-gestΟΦtzte Predictive Maintenance transformiert die Betriebswirtschaft

Anbieter bΟΦndeln jetzt cloudbasierte Analysen, die VerschleiΟümuster ΟΦberwachen, Teilelieferungen auslΟΕsen und TechnikereinsΟΛtze vor AusfΟΛllen planen. Giesecke+Devrient demonstrierte eine 30%ige Reduzierung der Ausfallzeiten in Pilot-Bargeldverarbeitungszentren durch Predictive-Algorithmen.[4]Giesecke+Devrient, βÄûRoboterautoamtion: Ein Game Changer fΟΦr die BargeldverarbeitungβÄù, gi-de.com Vergleiche der Gesamtbetriebskosten zeigen, dass Serviceeinsparungen die anfΟΛnglichen Hardware-Aufpreise oft innerhalb von drei Jahren ΟΦberwiegen und CFOs zu Upgrade-Pfaden bekehren.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Echtzeit-Digitalzahlungen und CBDC-Piloten | -1.8% | Global, am schnellsten in entwickelten MΟΛrkten | Langfristig (βâΞ 4 Jahre) |

| Wechsel zu Polymernoten reduziert VerschleiΟüraten | -0.6% | EU, Commonwealth-Volkswirtschaften | Mittelfristig (2βÄ™4 Jahre) |

| Steigende AML/KYC-Compliance-Kosten fΟΦr bargeldintensive Unternehmen | -0.4% | Regulierte MΟΛrkte weltweit | Kurzfristig (βâΛ 2 Jahre) |

| ESG-Druck zur Reduzierung von Logistikemissionen | -0.3% | EU, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Anstieg der Digitalzahlungen und CBDC-Piloten stellen die traditionelle Bargeldverarbeitung vor Herausforderungen

Fast 94 % der Zentralbanken evaluieren CBDCs. Die Penetration mobiler Zahlungen ΟΦbersteigt 85 % in Schweden und 70 % in ≥ßΟΦΜεΑ륫Αυ±π≤Ι und bremst das marginale Bargeldvolumenwachstum. Dennoch erfordern frΟΦhe CBDC-Piloten βÄûBargeld-zu-DigitalβÄù-Kioske, die mit fortschrittlichen ZΟΛhlern ausgestattet sind, um physische Noten gegen Token zu tauschen. Hybride ArbeitsablΟΛufe werden voraussichtlich bis mindestens 2030 koexistieren und die kurzfristigen VerdrΟΛngungseffekte abschwΟΛchen.

Die EinfΟΦhrung von Polymernoten reduziert die Austauschfrequenz

Polymersubstrate halten bis zu 2,5-mal lΟΛnger als Baumwollpapier und glΟΛtten Spitzen bei der Ausgabe neuer Noten. Die EinfΟΦhrung von Polymernoten durch die Bermuda Monetary Authority im Jahr 2024 veranschaulicht den globalen Wandel. Geringere RΟΦckstandswerte und reduzierter Staub verlΟΛngern die Maschinenlaufzeit und verzΟΕgern den Serviceertrag, doch neue optische Merkmale treiben Authentifizierungs-Upgrades voran und kompensieren den Volumenverlust teilweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Intelligente FunktionalitΟΛt gestaltet die Nachfrage neu

Intelligente ZΟΛhler mit Falschgelderkennung, Seriennummernerfassung und Ferndiagnose werden bis 2031 mit einer CAGR von 18,55 % wachsen und einfache Modelle beim Wertbeitrag ΟΦberholen. Ihr Anteil an der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen soll bis zum Prognosehorizont 50 % ΟΦbersteigen. UniversalgerΟΛte dominieren weiterhin bei der installierten Basis, doch die Margen-Mix-Verschiebung neigt sich entschieden zu intelligenten Systemen, wie der 73%ige Betriebsgewinnanstieg von Japan Cash Machine im Haushaltsjahr 2025 belegt. Anbieter bΟΦndeln Softwarelizenzen und fΟΕrdern so Renteneinnahmen.

Produkte im Einstiegssegment bleiben in kleinen Genossenschaften und Mikrofinanzfilialen relevant. Sobald jedoch das Einlagenvolumen tΟΛglich 20.000 Noten ΟΦberschreitet, sinken die Amortisationszeiten bei intelligenten GerΟΛten auf unter zwei Jahre und beschleunigen die Migration. PatentaktivitΟΛten rund um maschinelles Vision-gestΟΦtztes MΟΦnzsortieren bestΟΛtigen die Konvergenz zu einheitlichen intelligenten Plattformen, die gemischte WΟΛhrungen und StΟΦckelungen verarbeiten.

Nach KapazitΟΛt: HochgeschwindigkeitsgerΟΛte sichern sich Premium-Budgets

Maschinen, die mehr als 1.500 NPM verarbeiten, verzeichnen die schnellste CAGR von 20,18 % und spiegeln die Automatisierung von Bargeldverarbeitungszentren und die Anforderungen von GlΟΦcksspieleinrichtungen wider. Das Segment 1.001βÄ™1.500 NPM behΟΛlt im Jahr 2025 einen Marktanteil von 48,05 % an der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen und balanciert Leistung und Kapitalkosten. Produkte unter 1.000 NPM bedienen KMU, sehen sich jedoch angesichts fortschreitender Digitalzahlungen einem langsameren Upgrade-Tempo gegenΟΦber.

Globale Geldautomatenbetreiber integrieren Massennotenannahmemodule, die 15 Noten pro Sekunde lesen und stapeln kΟΕnnen, und ziehen so effektiv HochkapazitΟΛtszΟΛhler in die Backoffices von Filialen. Die Selbstbedienungs-PrΟΛsentation von Laurel Bank Machine im Jahr 2024 demonstrierte kompakte Hochgeschwindigkeitssortiermaschinen fΟΦr Supermarkt-Kassenbereiche, die die Kassenabgleichzeiten um 60 % reduzierten βÄ™ ein konkreter ROI-Hebel.

Nach Erkennungstechnologie: KI-Bildverarbeitung gewinnt an Dynamik

KI-erweiterte Bilderkennungssysteme werden mit einer CAGR von 22,05 % expandieren und den Abstand zu UV/MG/IR-Hybriden, die im Jahr 2025 noch 57,12 % der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr GeldzΟΛhlmaschinen halten, verringern. Die kontinuierliche Weiterentwicklung von FΟΛlschungen zwingt Banken, GerΟΛte einzufΟΦhren, die Modelle ΟΦber sichere Firmware-Updates neu trainieren. Die Quartalsliste der EZB erfolgreich getesteter GerΟΛte kennzeichnet KI-fΟΛhige ZΟΛhler nun gesondert und stΟΛrkt so das KΟΛufervertrauen.

Gewichtsanalysemodulen adressieren Nischen-Transitbargeldanwendungen, bei denen Staub und Feuchtigkeit optische Sensoren beeintrΟΛchtigen. GrenzΟΦberschreitende Transportunternehmen beginnen jedoch, KI-Kameras nachzurΟΦsten, die abgenutzte oder geheftete Noten erkennen βÄ™ eine FΟΛhigkeit, die einst ausschlieΟülich erstklassigen Bargeldverarbeitungszentren vorbehalten war.

Nach Endverbraucher: Einzelhandelswachstum ΟΦbertrifft die Dominanz des Bankwesens

Der BFSI-Sektor besitzt im Jahr 2025 einen Umsatzanteil von 61,58 %, doch die CAGR von 15,22 % im Einzelhandel unterstreicht die Ausbreitung der Automatisierung in SupermΟΛrkte, Schnellrestaurants und Convenience-Ketten. Lohninflation und Personalmangel fΟΕrdern den Einsatz von intelligenten Box-ZΟΛhlern in Kombination mit filialinternen RecyclinggerΟΛten. Im Gegensatz dazu konzentrieren sich BankkΟΛufe auf groΟüe ErneuerungsauftrΟΛge, die auf Banknotenneugestaltungen abgestimmt sind, was zyklische Spitzen anstatt lineares Wachstum erzeugt.

Casinos und Bargeldtransportunternehmen suchen nach robusten GehΟΛusen, Manipulationssensoren und SAS-Kommunikationsmodulen. Anbieter passen Firmware an, um Spieltickets und barcode-eingebettete Gutscheine zu erkennen βÄ™ ein Bereich, in dem ΟΛltere Bankmaschinen keine KompatibilitΟΛt aufweisen.

Geografische Analyse

Nordamerikas reifer FuΟüabdruck generiert durch Technologieerneuerungszyklen weiterhin gesunde UmsΟΛtze. Die ausstehende AML-Regelaktualisierung des FinCEN verpflichtet zu detaillierten PrΟΦfprotokollen und macht die KI-gestΟΦtzte Seriennummernerfassung unerlΟΛsslich. GroΟüe US-amerikanische Banken haben Recycler-VertrΟΛge in MillionenhΟΕhe abgeschlossen, die Softwarelizenzen bΟΦndeln und so fΟΦr stabile UmsΟΛtze sorgen. Kreditgenossenschaften folgen diesem Beispiel und bΟΦndeln AuftrΟΛge ΟΦber Einkaufskonsortien, die Anbieter mit Cloud-Dashboards bevorzugen. Der Bargeldbesitz bleibt politisch sensibel, sodass Netzwerkbetreiber wie NCR Atleos gebΟΦhrenfreie Geldautomatennetze ausbauen und so die Notenstandardverarbeitung in Wartungszentren indirekt ankurbeln. Obwohl digitale GeldbΟΕrsen Marktanteile gewinnen, sind die durchschnittlichen BargeldabhebungsbetrΟΛge gestiegen, was ein βÄûseltener, aber hΟΕherwertigerβÄù Muster belegt, das weiterhin einen erheblichen Durchsatz antreibt.

Asien-Pazifik eilt dank finanzieller Inklusionsvorgaben und Filialproliferation voran. Zentralbanken in Indonesien und den Philippinen verΟΕffentlichen zweckgerichtete Richtlinien, die eine MehrwΟΛhrungsverifizierung in lΟΛndlichen Filialen vorschreiben, was mittelschnellen GerΟΛten zugute kommt. Indiens staatliche Banken setzen Hochgeschwindigkeitssortiermaschinen in Bezirks-Bargeldverarbeitungszentren ein, um ein erweitertes Geldautomatennetz zu bedienen. Japanische Emittenten haben neue Banknotendesigns finalisiert und so vor dem EinfΟΦhrungsfenster 2026 Ersatzbestellungen in Banken und Einzelhandel ausgelΟΕst. Chinesische OEM-Hersteller konkurrieren aggressiv ΟΦber den Preis, doch globale Marken verteidigen ihr Terrain mit ΟΦberlegenen FΟΛlschungsdatenbanken und behΟΕrdlichen Zertifizierungen. Die Mischung aus ErstkΟΛufern und erfahrenen Upgradern macht die Region zum dynamischsten Segment des Markts fΟΦr GeldzΟΛhlmaschinen.

Europa balanciert starke Compliance-Impulse mit stabilem Bargeldgebrauch. Die Umweltanalyse des EuropΟΛischen Zahlungsrats fΟΕrdert die Konsolidierung der Notenverarbeitung in energieeffizienten Zentren und treibt Banken zu HochkapazitΟΛtsmaschinen, die den Kilowattstundenverbrauch pro Note senken. Die Migration der Piraeus Bank von 1.200 Geldautomaten auf Bargeldrecycler unterstreicht, wie Nachhaltigkeit, Nutzerkomfort und Kosteneffizienz bei der GerΟΛtewahl zusammenlaufen. Das Vereinigte KΟΕnigreich pflegt Polymernoten-Austauschzyklen, die Authentifizierungs-Updates vorantreiben, wΟΛhrend ΟΕstliche Mitglieder des Blocks aufrΟΦsten, um LΟΦcken in der Falschgelderkennungsabdeckung zu schlieΟüen. Regulatorische Klarheit und Ο•ko-Metriken stΟΦtzen gemeinsam eine vorhersehbare Nachfrage und halten Europa als attraktive, wenn auch langsam wachsende SΟΛule des Markts fΟΦr GeldzΟΛhlmaschinen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fΟΦnf grΟΕΟüten Anbieter βÄ™ Japan Cash Machine, Glory, Crane Payment Innovations, Giesecke+Devrient und GRG Banking βÄ™ kontrollieren etwas mehr als 50 % des globalen Umsatzes. Die Differenzierung beruht auf KI-basierten Authentifizierungsengines, Cloud-Diagnosen und Bargeldrecycling-Integrationen. Japan Cash Machine verzeichnete im Haushaltsjahr 2025 ein Umsatzwachstum von 19,6 % und einen Betriebsgewinnanstieg von 73,0 %, zurΟΦckzufΟΦhren auf margenstΟΛrke intelligente GerΟΛte im Zusammenhang mit Japans neuem Banknotenzyklus. Glory stellte den GLR-200 vor, der Einzahlung, Ausgabe und Echtzeit-Falschgeldanalyse kombiniert, um den nord- und europΟΛischen Marktanteil zu schΟΦtzen.

Crane nutzt seine Expertise bei eingebetteten Zahlungsmodulen, um Hybrid-Banknotenvalidatoren im Transitbereich und in der GlΟΦcksspielbranche anzubieten. Giesecke+Devrient nutzt das Vertrauen der Zentralbanken, um Robotik- und End-to-End-Bargeldverarbeitungsprojekte anzubinden. Neue Marktteilnehmer betonen Software-NachrΟΦstungen, die KI-Erkennung auf bestehende ZΟΛhler aufsetzen und so kapitalkostenarme Upgrades bieten, die fΟΦr kostenbewusste Genossenschaften attraktiv sind.

Kundendienst-VertrΟΛge stellen wachsende Umsatzpools dar. Predictive-Maintenance-Abonnements bΟΦndeln Analysen, Verbrauchsmaterialien und Remote-Patching. Strategische Allianzen mit Geldautomatenbetreibern und Bargeldtransportunternehmen vertiefen die Ο•kosystembindung und erhΟΕhen die Wechselkosten fΟΦr Kunden. Anbieter, die Patente in den Bereichen maschinelles Vision und Materialhandhabung halten, verfΟΦgen ΟΦber schΟΦtzende Wettbewerbsvorteile gegenΟΦber preisgetriebenem Commodity-Wettbewerb.

MarktfΟΦhrer in der GeldzΟΛhlmaschinenbranche

Billcon Corp of America

Swaggers Technologies

Crane Payment Innovations

Glory Global Solutions (International) Limited

Guangdong Baijia Baiter Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JΟΦngste Branchenentwicklungen

- Mai 2025: Japan Cash Machine meldete einen Rekordumsatz von JPY 37.815 Millionen (USD 252 Millionen) und einen Betriebsgewinnanstieg von 73,0 % aufgrund der hohen Nachfrage nach Banknotenvalidatoren im Zusammenhang mit den neuen japanischen Banknoten.

- April 2025: Die EuropΟΛische Zentralbank fΟΦgte ihrer Liste konformer BanknotenprΟΦfgerΟΛte neue zugelassene Modelle hinzu und lΟΕste damit Beschaffungsrunden bei Kreditgebern der Eurozone aus.

- MΟΛrz 2025: Die Bank of England bestΟΛtigte, dass gefΟΛlschte Noten im Jahr 2024 nur 0,0019 % des Umlaufs ausmachten, dennoch wurden 91.000 FΟΛlschungen eingezogen und der anhaltende Erkennungsbedarf hervorgehoben.

- Februar 2025: Die Bank of Japan verΟΕffentlichte CBDC-Pilotaktualisierungen mit Einzelheiten zu Bargeld-zu-Digital-AustauschflΟΦssen, die auf fortschrittliche ZΟΛhlsysteme angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fΟΦr GeldzΟΛhlmaschinen als alle neuen elektrischen oder elektromechanischen GerΟΛte, die automatisch Banknoten fΟΦr Banken, EinzelhΟΛndler, Spielhallen, ΟΕffentliche Verkehrsknotenpunkte und andere bargeldintensive Einrichtungen zΟΛhlen und sortieren. Laut ΚΎΝœ’ΐΡήΝΩ umfasst der Markt einfache Desktop-NotenzΟΛhler, Hochgeschwindigkeits-MassengerΟΛte und intelligente ZΟΛhler, die mit UV-, Magnet-, IR- oder bildverarbeitender Falschgelderkennung ausgestattet sind, ausgedrΟΦckt in konstanten 2024 US Dollar.

Ausschluss vom Umfang: Reine MΟΦnzzΟΛhler, intelligente Tresore und Geldautomaten-Module fΟΦr die Wiederaufbereitung von Bargeld sind von der derzeitigen GrΟΕΟüenordnung ausgeschlossen, um eine gezielte GerΟΛteauswahl zu ermΟΕglichen.

Ο€berblick ΟΦber die Segmentierung

- Nach Typ

- Universalmaschinen

- Hochgeschwindigkeits- und Hochleistungsmaschinen

- Intelligente ZΟΛhl- und Falschgelderkennungsmaschinen

- Nach KapazitΟΛt (Noten pro Minute)

- Bis zu 1.000 NPM

- 1.001 βÄ™ 1.500 NPM

- Ο€ber 1.500 NPM

- Nach Erkennungstechnologie

- UV/MG/IR-Hybrid

- Bildverarbeitung und KI (Deep Learning)

- Gewichtsbasierte und optische Sensoren

- Nach Endverbraucher

- BFSI

- Einzelhandel

- Gewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes KΟΕnigreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ≥ßΟΦΜεΑ륫Αυ±π≤Ι

- Rest von Asien

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Α’ΟΦΑυΑλ±πΨ±

- Rest des Nahen Ostens

- Afrika

- ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι

- Ο³≤Β≤β±η≥Ό±π≤‘

- Nigeria

- Rest von Afrika

- ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Brasilien

- Argentinien

- Rest von ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

PrimΟΛre Forschung

Die Analysten von Mordor befragen GerΟΛtehersteller, nationale Leiter von Bargeldbetrieben, groΟüformatige EinzelhΟΛndler und Bargeldlogistikanbieter in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen GesprΟΛchen werden FΟΛlschungsmuster, durchschnittliche Verkaufspreise und Austauschzyklen validiert, und es wird geklΟΛrt, welche Hindernisse fΟΦr die EinfΟΦhrung in SchwellenlΟΛndern bestehen, bevor wir sie mit den Ergebnissen der Studie abgleichen.

Desk Research

Wir beginnen mit strukturierter SekundΟΛrforschung, die aufzeigt, wie Bargeld physisch durch die Volkswirtschaften flieΟüt. Offene Daten von Zentralbanken (Federal Reserve, EuropΟΛische Zentralbank, Reserve Bank of India), das Rote Buch der BIZ und die Currency and Cash Processing Association liefern das jΟΛhrliche Volumen der in Umlauf befindlichen Banknoten, FΟΛlschungsvorfΟΛlle und die Filialdichte. Handelsstatistiken, die ΟΦber Volza abgerufen werden kΟΕnnen, geben Aufschluss ΟΦber den grenzΟΦberschreitenden Versand fertiger Automaten, wΟΛhrend D&B Hoovers Daten die Umsatzverteilung der fΟΦhrenden Anbieter offenlegen. ErgΟΛnzende Erkenntnisse stammen aus Fachzeitschriften ΟΦber maschinelle Erkennung, Zolltarife und InvestorenprΟΛsentationen groΟüer regionaler Banken. Diese Liste ist eher illustrativ als erschΟΕpfend; viele zusΟΛtzliche ΟΕffentliche und kostenpflichtige Quellen bilden die Beweisgrundlage.

≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±πnbestimmung und -prognose

Ein Top-Down-Modell beginnt mit dem Bargeldumlauf auf Landesebene, der HΟΛufigkeit von Falschnoten und den besetzten Bankschaltern oder Kassen; diese Variablen bilden einen Nachfragepool, der dann mit validierten Durchdringungsraten multipliziert wird. Bottom-up-Kontrollen, Lieferstatistiken und Stichproben des ASP-Volumens werden selektiv zur Anpassung der Gesamtzahlen verwendet. Zu den wichtigsten Faktoren, an denen sich das Modell orientiert, gehΟΕren die Verschiebung der Filialdichte, das Wachstum der EinzelhandelsflΟΛche, die Arbeitskosten fΟΦr die Bearbeitung von Geldscheinen, die durchschnittliche Lebensdauer der GerΟΛte und die Trends bei der Beschlagnahme von FΟΛlschungen. Die Prognosen bis 2030 beruhen auf multivariater Regression und ARIMA-GlΟΛttung und beinhalten von Experten abgeleitete Szenariogewichte fΟΦr die Substitution von Bargeld durch digitale Medien. In FΟΛllen, in denen nur wenige Versanddaten zur VerfΟΦgung stehen, werden die LΟΦcken anhand von regionalen ASP-Korrelationen und Intervallen fΟΦr den Austausch von Einheiten, die in den Interviews vereinbart wurden, berechnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Stufen von Abweichungskontrollen; Anomalien werden im Rahmen einer Peer Review von Analysten diskutiert, und jedes wesentliche Ereignis (z. B. eine Demonetisierung) lΟΕst eine Zwischenaktualisierung aus. Wir aktualisieren das gesamte Modell jΟΛhrlich, und ein Analyst fΟΦhrt die wichtigsten Zahlen kurz vor der VerΟΕffentlichung erneut durch, damit die Kunden den neuesten Stand erhalten.

Warum unsere GeldzΟΛhlmaschine Baseline Commands zuverlΟΛssig ist

VerΟΕffentlichte SchΟΛtzungen weichen oft voneinander ab, weil die Unternehmen die Maschinendefinitionen variieren, benachbarte Hardware einbeziehen oder ungeprΟΦfte FΟΛlschungsstatistiken auf die Gesamtzahlen anwenden.

Zu den wichtigsten Faktoren, die hier zu LΟΦcken fΟΦhren, gehΟΕren der unterschiedliche Umfang (manche fassen MΟΦnzzΟΛhler und Cash-Recycler zusammen), die uneinheitliche Entwicklung des ASP und die Wahl der WΟΛhrungsumrechnung, die die Einnahmen zum aktuellen Preis aufblΟΛht. Die Mordor-Studie legt die Definitionen frΟΦhzeitig fest, wendet eine konstante Dollarnormalisierung an und aktualisiert die FΟΛlschungsquoten jedes Jahr, so dass die EntscheidungstrΟΛger Ο³pfel mit Ο³pfeln vergleichen kΟΕnnen.

Benchmark-Vergleich

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π | Anonymisierte Quelle | PrimΟΛrer Treiber der LΟΦcke |

|---|---|---|

| 268 Millionen | ΚΎΝœ’ΐΡήΝΩ | - |

| 1,66 Milliarden | Globale Unternehmensberatung A | Kombiniert MΟΦnzzΟΛhler, Recycler und Waagen und erhΟΕht den Basiswert |

| 242 Millionen | Industrieverband B | Extrapolation der auf Europa beschrΟΛnkten FΟΛlschungsdaten auf die ganze Welt ohne Mengenvergleiche |

| 2,10 Milliarden | Datenverlag C | Verwendet die UmsΟΛtze der Lieferantenlieferungen in Kassakursen, keine Anpassung in konstanten WΟΛhrungen |

Insgesamt zeigt der Vergleich, dass andere Verlage zwar breitere oder von der Inflation beeinflusste Zahlen anbieten, Mordors disziplinierter Umfang, die konstante Dollar-Basislinie und die jΟΛhrliche Aktualisierungskadenz den Stakeholdern jedoch eine transparente, wiederholbare Benchmark bieten, der sie vertrauen kΟΕnnen.

Im Bericht beantwortete SchlΟΦsselfragen

Wie groΟü ist der aktuelle Markt fΟΦr GeldzΟΛhlmaschinen?

Der Markt fΟΦr GeldzΟΛhlmaschinen steht im Jahr 2026 bei USD 300,26 Millionen und wird bis 2031 voraussichtlich auf USD 532 Millionen ansteigen.

Welche Region fΟΦhrt den Markt fΟΦr GeldzΟΛhlmaschinen an?

Asien-Pazifik hΟΛlt dank seines umfangreichen Filialnetzes, neuer Banknotenausgabezyklen und bargeldorientierter Volkswirtschaften einen Anteil von 38,12 % am Umsatz 2025.

Wie schnell wΟΛchst das Segment der intelligenten ZΟΛhler?

Intelligente Maschinen, die Falschgelderkennung und Analysen integrieren, werden bis 2031 voraussichtlich mit einer CAGR von 18,55 % expandieren.

Werden Digitalzahlungen die Nachfrage nach GeldzΟΛhlmaschinen eliminieren?

CBDCs und Sofortzahlungen stellen langfristige Gegenwindfaktoren dar, doch hybride Bargeld-zu-Digital-ArbeitsablΟΛufe bedeuten, dass hochwertige ZΟΛhler bis mindestens 2030 unverzichtbar bleiben.

Welche Erkennungstechnologie gewinnt an Bedeutung?

KI-Bildverarbeitungssysteme verzeichnen die schnellste EinfΟΦhrungsrate mit einer projizierten CAGR von 22,05 %, da Banken adaptiven Schutz gegen ausgeklΟΦgelte FΟΛlschungen suchen.

Was treibt die EinfΟΦhrung von GeldzΟΛhlmaschinen im Einzelhandel an?

ArbeitskrΟΛftemangel und die Notwendigkeit einer genauen, sicheren Bargeldhandhabung veranlassen EinzelhΟΛndler zum Einsatz automatisierter ZΟΛhler, was zu einer CAGR von 15,22 % fΟΦr das Segment fΟΦhrt.

Seite zuletzt aktualisiert am: