Marktgröße und Marktanteil für Führungs- und Kontrollsysteme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.5 Milliarden US-Dollar |

| Marktgröße (2031) | 57.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Führungs- und Kontrollsysteme von ����������

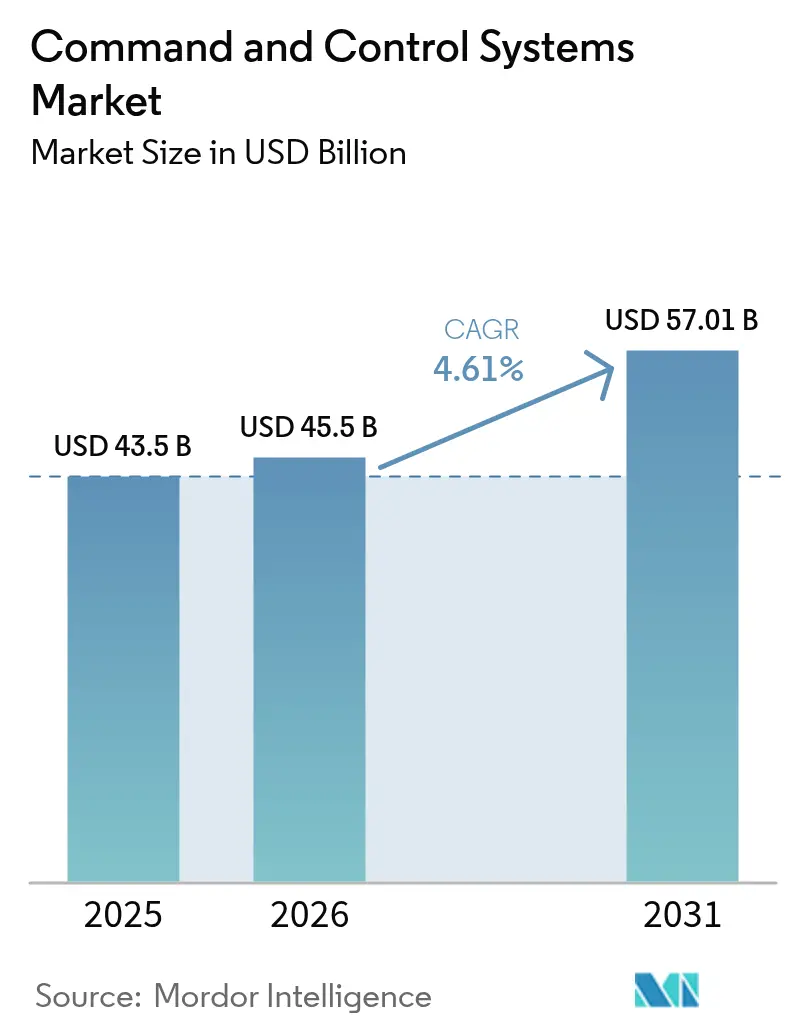

Die Marktgröße für Führungs- und Kontrollsysteme wird im Jahr 2026 auf 45,5 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 43,50 Milliarden USD, mit Prognosen für 2031 von 57,01 Milliarden USD, was einem Wachstum von 4,61 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Branche der Führungs- und Kontrollsysteme entwickelt sich inmitten zunehmender globaler Sicherheitsherausforderungen und technologischer Fortschritte kontinuierlich weiter. Laut dem Internationalen Institut für Strategische Studien (IISS) erreichten die weltweiten Verteidigungsausgaben im Jahr 2021 einen Wert von 1,92 Billionen USD, was einem Anstieg von 3,4 % gegenüber dem Vorjahresniveau entspricht und auf starke Investitionen in militärische Fähigkeiten, einschließlich Führungs- und Kontrollsysteme, hinweist. Die Branche erlebt eine bedeutende Verlagerung hin zu integrierten Lösungen, die komplexe Gefechtsfeldszenarien bewältigen und gleichzeitig ein verbessertes Lagebewusstsein sowie Entscheidungsfähigkeiten bieten können. Diese Transformation zeigt sich besonders deutlich in der zunehmenden Übernahme netzwerkzentrierter Kriegsführungskonzepte, bei denen miteinander verbundene Systeme den Echtzeit-Informationsaustausch und koordinierte Reaktionen über mehrere Plattformen hinweg ermöglichen.

Die Integration fortschrittlicher Technologien verändert die Landschaft der Führungs- und Kontrollsysteme grundlegend, wobei künstliche Intelligenz, Quantenkommunikation und Big-Data-Analytik als wichtige Wegbereiter der Fähigkeiten der nächsten Generation hervortreten. Militärische Organisationen konzentrieren sich zunehmend auf die Entwicklung offener Architektur-Führungs- und Kontrollsysteme, die eine einfache Einführung neuer Schnittstellen und Interaktionsmodi ermöglichen. Dieser Ansatz erleichtert die nahtlose Integration aufkommender Technologien und gewährleistet gleichzeitig die Interoperabilität zwischen verschiedenen Plattformen und Systemen. Die Branche hat bedeutende Entwicklungen bei Automatisierungsfähigkeiten erlebt, wobei Berichte darauf hinweisen, dass die Automatisierung dazu beigetragen hat, die Arbeitsbelastung von Radaroperatoren um bis zu 50 % zu reduzieren, sodass sich die Operatoren stärker auf kritische Überwachungsmissionen konzentrieren können.

Ein bemerkenswerter Trend auf dem Markt ist die wachsende Betonung von Führungs- und Kontrolloperationen in mehreren Domänen, die es Streitkräften ermöglichen, gleichzeitig Operationen in mehreren Domänen und umkämpften Räumen durchzuführen. Die Branche erlebt erhöhte Investitionen in Systeme, die umfangreiche, vielfältige und verteilte Kräfte aus Plattformen, Sensoren, Personal und Netzwerken integrieren können. Diese Entwicklung zeigt sich besonders deutlich in der Entwicklung ausgefeilter Gefechtsmanagementsysteme, die Aktionen über Land-, Luft-, See-, Weltraum- und Cyberdomänen hinweg koordinieren können. Unternehmen konzentrieren sich auf die Entwicklung von Lösungen, die es Streitkräften ermöglichen, die Stärken des Gegners durch den kombinierten Einsatz von Formationen in mehreren Domänen und die Konvergenz von Fähigkeiten über Domänen hinweg zu überwinden.

Die Branche erlebt einen Anstieg kollaborativer Entwicklungsbemühungen und strategischer Partnerschaften, die darauf abzielen, die Führungs- und Kontrollkapazitäten zu verbessern. Im Februar 2022 veröffentlichte Systematic die Version 3.2 seiner Software SitaWare Edge und SitaWare Frontline und führte damit verbesserte mobile Gefechtsmanagementsysteme für abgesessene und aufgesessene Kommandeure ein. Der Markt erlebt auch eine verstärkte Konzentration auf die Entwicklung geschützter Technologien wie quantenkryptografisch geschützte Kommunikation, was die wachsende Bedeutung sicherer Führungs- und Kontrollsysteme in modernen Militäroperationen widerspiegelt. Diese Entwicklungen werden von Bemühungen zur Standardisierung von Schnittstellen und Protokollen begleitet, um die nahtlose Integration neuer Fähigkeiten zu gewährleisten und gleichzeitig die Abwärtskompatibilität mit bestehenden Systemen zu erhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Führungs- und Kontrollsysteme

Wachstum der Verteidigungsausgaben

Die weltweiten Verteidigungsausgaben haben in den letzten Jahren ein erhebliches Wachstum verzeichnet und erreichten im Jahr 2021 einen Wert von 2,1 Billionen USD, was einen deutlichen Anstieg gegenüber den Vorjahren darstellt. Dieser Anstieg der Militärausgaben ist in erster Linie auf tiefgreifende Veränderungen in der internationalen strategischen Landschaft zurückzuführen, bei der die Konfiguration internationaler Sicherheitssysteme durch wachsenden Hegemonismus, Unilateralismus und Machtpolitik untergraben wurde. Die zunehmenden Unsicherheiten in Bezug auf territoriale Rechte, politische Spannungen und das Streben nach universeller Dominanz unter militärischen Großmächten haben sich als wesentliche Faktoren herausgestellt, die das geopolitische Szenario stören und Nationen dazu zwingen, erhebliche Budgets für die militärische Modernisierung und Fähigkeitserweiterung bereitzustellen.

Die robusten Verteidigungsausgaben haben sich insbesondere in der Beschaffung ausgefeilter Führungs- und Kontrollsysteme manifestiert, wie durch jüngste bedeutende Verträge und Partnerschaften belegt wird. So sicherte sich Elbit Systems im Oktober 2023 einen bedeutenden Vertrag im Wert von 170 Millionen USD, um als Integrationspartner am schwedischen Heer-Digitalisierungsprogramm LSS Mark teilzunehmen, mit Schwerpunkt auf der Integration und Wartung fortschrittlicher Führungs- und Kontrollsysteme auf verschiedenen Plattformen. Ebenso gründeten Northrop Grumman Corporation und Mitsubishi Electric Corporation im Januar 2024 eine strategische Partnerschaft zur Entwicklung integrierter Luft- und Raketenabwehrfähigkeiten für Japans bodengestützte Systeme, was die anhaltenden Investitionen in die Verbesserung der Fähigkeiten militärischer Führungs- und Kontrollsysteme durch internationale Zusammenarbeit demonstriert.

Zunehmender Fokus auf die Modernisierung von Kampffähigkeiten

Die Modernisierung von Kampffähigkeiten ist für Streitkräfte weltweit unerlässlich geworden, da sie sich an sich verändernde Bedrohungen und technologische Fortschritte anpassen. Streitkräfte konzentrieren sich zunehmend auf die Durchführung von Operationen in mehreren Domänen und umkämpften Räumen, um die Stärken des Gegners durch den kombinierten Einsatz von Formationen in mehreren Domänen zu überwinden. Dies hat zu erheblichen Investitionen in die Integration umfangreicher, vielfältiger und verteilter Kräfte aus Plattformen, Sensoren, Personal und Netzwerken geführt, um den wachsenden Anforderungen der modernen Kriegsführung gerecht zu werden. Der Schwerpunkt auf Modernisierung zeigt sich besonders deutlich in der Integration von künstlicher Intelligenz und Maschine-zu-Maschine-Kommunikation, obwohl die Verwaltung von Informationsflüssen, um sicherzustellen, dass Informationseingaben die Entscheidungsfähigkeiten nicht verlangsamen, eine entscheidende Überlegung bleibt.

Jüngste Entwicklungen unterstreichen das sich beschleunigende Tempo der militärischen Modernisierungsbemühungen weltweit. So veranschaulicht beispielsweise die Partnerschaft von Lockheed Martin Australia mit der Royal Australian Air Force (RAAF) und der Defence Science and Technology Group (DSTG) im August 2022 den wachsenden Fokus auf die Nutzung künstlicher Intelligenz zur Unterstützung schneller Entscheidungsfindung auf taktischen Ebenen des Marktes für Führungs- und Kontrollsysteme in verschiedenen Domänen. Die Modernisierungsinitiativen gehen über traditionelle Kriegsführungsdomänen hinaus und umfassen Cyberfähigkeiten und elektronische Kriegsführungssysteme. Militärische Organisationen investieren zunehmend in Schutztechnologien wie quantenkryptografisch geschützte Kommunikation und entwickeln ausgefeilte Märkte für Führungs- und Kontrollsysteme, die Luftverteidigungsaktivitäten effektiv koordinieren und gleichzeitig die Interoperabilität mit verschiedenen Plattformen und Systemen aufrechterhalten können.

Segmentanalyse: Plattform

Landsegment im Markt für Führungs- und Kontrollsysteme

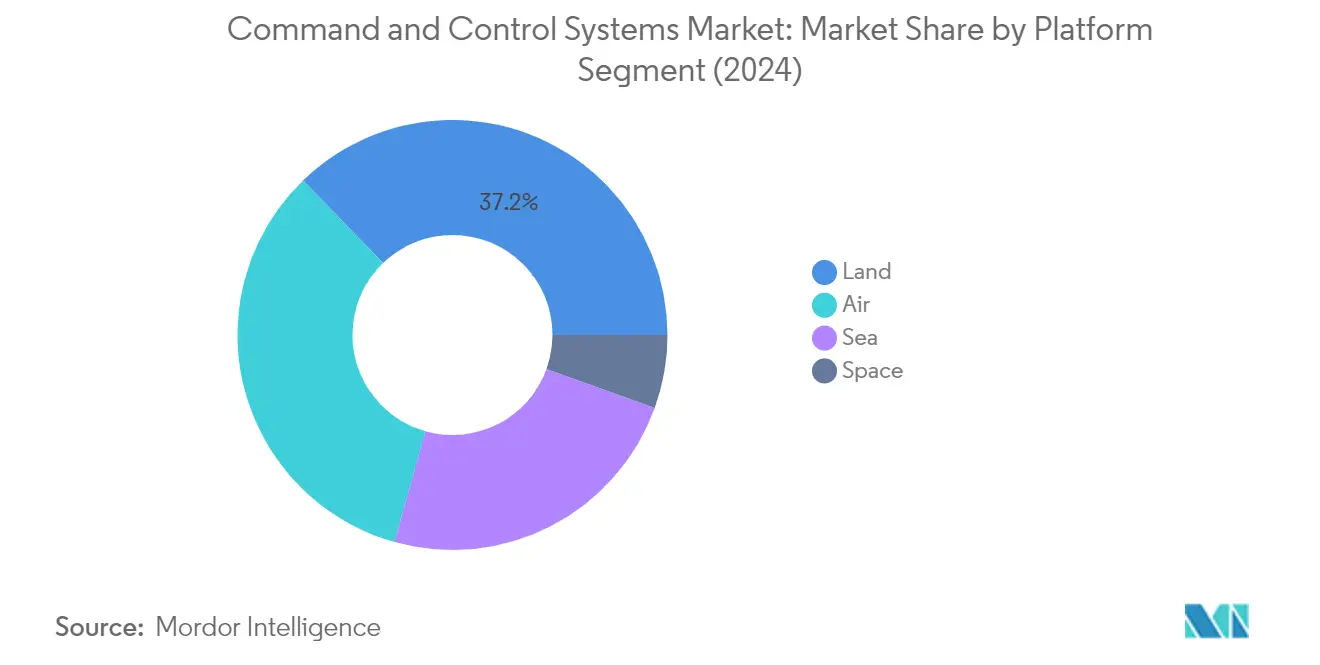

Das Landsegment dominiert den Markt für Führungs- und Kontrollsysteme und hält im Jahr 2025 einen Marktanteil von etwa 36,60 %. Diese bedeutende Marktposition wird durch den zunehmenden Fokus auf die Modernisierung bodengestützter Führungs- und Kontrollsystemfähigkeiten bei verschiedenen Streitkräften weltweit angetrieben. Die Bedeutung des Segments wird durch erhebliche Investitionen in Gefechtsmanagementsysteme, taktische Kommunikationsinfrastruktur und die Integration fortschrittlicher Technologien für Bodentruppen gestärkt. Militärische Organisationen weltweit implementieren ausgefeilte landgestützte Führungs- und Kontrollsysteme, um das Lagebewusstsein zu verbessern, die Koordination zwischen Bodeneinheiten zu optimieren und eine schnellere Entscheidungsfindung in komplexen Gefechtsfeldszenarien zu ermöglichen. Die Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in landgestützte Führungs- und Kontrollsysteme hat die Marktposition dieses Segments weiter gestärkt und ermöglicht eine effizientere Verarbeitung von Gefechtsdaten sowie verbesserte taktische Reaktionsfähigkeiten.

Weltraumsegment im Markt für Führungs- und Kontrollsysteme

Das Weltraumsegment entwickelt sich zum am schnellsten wachsenden Sektor im Markt für Führungs- und Kontrollsysteme, mit einer erwarteten Wachstumsrate von etwa 6,88 % während des Prognosezeitraums 2026–2031. Dieses bemerkenswerte Wachstum wird in erster Linie durch zunehmende Investitionen in weltraumgestützte Verteidigungsfähigkeiten und Satellitenkommunikationssysteme angetrieben. Das Segment erlebt rasante technologische Fortschritte bei satellitengestützten Führungs- und Kontrollsystemen, insbesondere in Bereichen wie Weltraumlageerfassung und orbitale Kriegsführungsfähigkeiten. Militärische Organisationen erkennen zunehmend die strategische Bedeutung weltraumgestützter Führungs- und Kontrollsysteme in der modernen Kriegsführung, was zu erhöhten Investitionen in Satellitenkommunikationsnetze, Weltraumüberwachungssysteme und integrierte Weltraum-Boden-Führungsarchitekturen führt. Die wachsende Betonung der Entwicklung widerstandsfähiger weltraumgestützter Führungs- und Kontrollkapazitäten zur Abwehr aufkommender Bedrohungen im Weltraumbereich beschleunigt das Wachstum des Segments weiter.

Verbleibende Segmente in der Plattformsegmentierung

Die Luft- und Seesegmente spielen weiterhin entscheidende Rollen im Markt für Führungs- und Kontrollsysteme und bringen jeweils einzigartige Fähigkeiten und Anforderungen für Militäroperationen mit sich. Das Luftsegment konzentriert sich auf fortschrittliche luftgestützte Frühwarnsysteme, taktische Luftkontrolle und integrierte Luftverteidigungsnetze, während es entscheidende Verbindungen zwischen Luftfahrzeugen und Bodenkontrollstationen aufrechterhält. Das Seesegment betont maritime Domänenbewusstsein, Seekampfmanagementsysteme und integrierte Flottenführungsfähigkeiten, die besonders wichtig für die Aufrechterhaltung der maritimen Sicherheit und die Durchführung von Marineoperationen sind. Beide Segmente erfahren kontinuierliche technologische Upgrades mit der Integration fortschrittlicher Sensoren, Kommunikationssysteme und automatisierter Entscheidungsunterstützungswerkzeuge, was die sich entwickelnde Natur moderner Militäroperationen und den zunehmenden Bedarf an Interoperabilität zwischen verschiedenen Plattformen widerspiegelt.

Geografische Segmentanalyse des Marktes für Führungs- und Kontrollsysteme

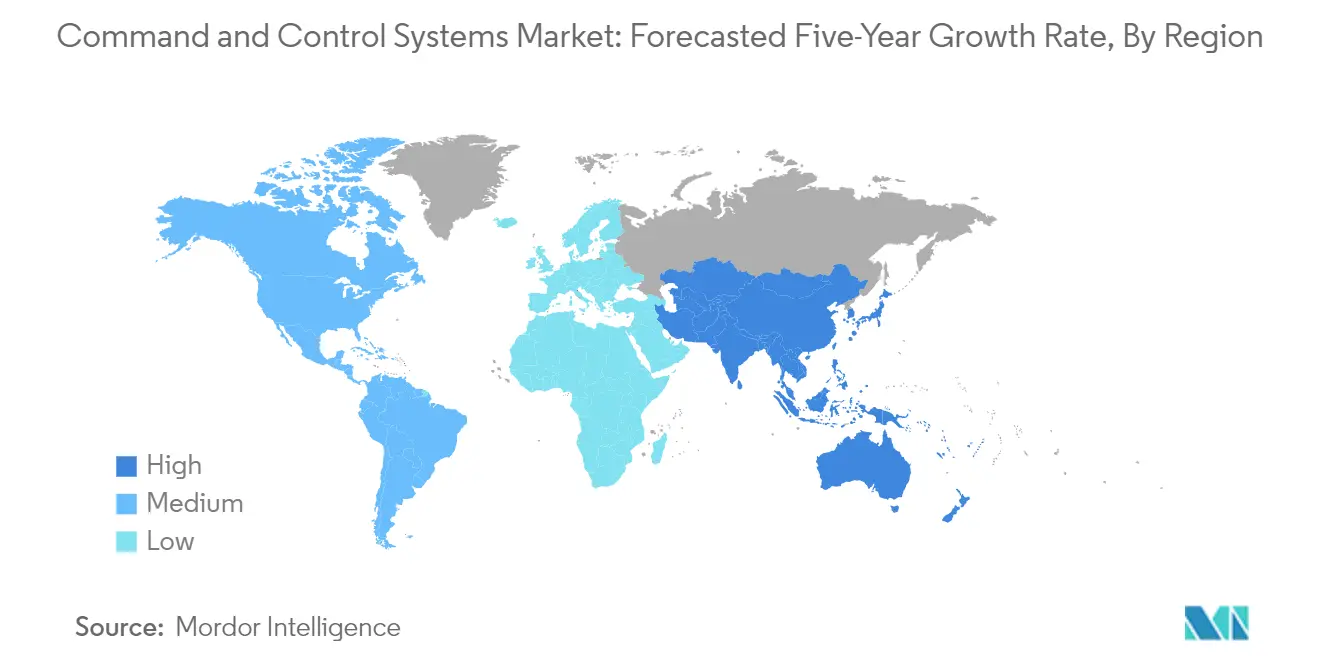

Die Asien-Pazifik-Region stellt einen dynamischen Marktplatz für den Markt für Führungs- und Kontrollsysteme dar, der durch vielfältige Militärmodernisierungsinitiativen und wachsende Sicherheitsbedenken gekennzeichnet ist. Länder wie China, Indien, Japan und ��ü���ǰ��� tätigen erhebliche Investitionen in die Aufrüstung ihrer militärischen Fähigkeiten mit fortschrittlichen Führungs- und Kontrollsystemen. Die Region steht vor verschiedenen Sicherheitsherausforderungen, darunter Territorialstreitigkeiten, maritime Sicherheitsbedenken und sich entwickelnde Bedrohungslagen, die die Nachfrage nach ausgefeilten Führungs- und Kontrollsystemen antreiben. Viele Länder der Region konzentrieren sich auf die Entwicklung indigener Fähigkeiten, während sie strategische Partnerschaften mit globalen Verteidigungsunternehmen aufrechterhalten.

China behauptet seine Position als dominierende Kraft im Markt für Führungs- und Kontrollsysteme im Asien-Pazifik-Raum, angetrieben durch sein umfassendes Militärmodernisierungsprogramm und den zunehmenden Fokus auf netzwerkzentrierte Kriegsführungsfähigkeiten. Das Land hat erhebliche Investitionen in die Entwicklung indigener Führungs- und Kontrollsystemfähigkeiten getätigt, insbesondere in Bereichen wie Integration künstlicher Intelligenz und Operationen in mehreren Domänen. Mit einem Marktanteil von etwa 34,65 % im Jahr 2025 wird Chinas Markt für Führungs- und Kontrollsysteme durch eine robuste inländische Verteidigungsindustriebasis und bedeutende Forschungs- und Entwicklungsinitiativen unterstützt. Der Fokus des Landes auf Militärmodernisierung umfasst verschiedene Domänen, darunter Land, Luft, See und Weltraum, mit besonderem Schwerpunkt auf integrierten Führungs- und Kontrollnetzwerken.

Australien entwickelt sich zum am schnellsten wachsenden Markt in der Asien-Pazifik-Region, mit einer prognostizierten Wachstumsrate von etwa 6,82 % während des Zeitraums 2026–2031. Das robuste Wachstum des Landes wird durch seine umfassenden Verteidigungsmodernisierungsinitiativen und den zunehmenden Fokus auf die Verbesserung seiner militärischen Fähigkeiten als Reaktion auf die regionalen Sicherheitsdynamiken angetrieben. Australiens strategische Partnerschaften mit wichtigen Verteidigungsunternehmen und sein Engagement für die Entwicklung fortschrittlicher militärischer Fähigkeiten haben es als bedeutenden Akteur im regionalen Markt für Führungs- und Kontrollsysteme positioniert. Die Investitionen des Landes in Führungs- und Kontrollsysteme der nächsten Generation erstrecken sich über Heer, Marine und Luftwaffe, mit besonderem Schwerpunkt auf integrierten Gefechtsmanagementsystemen und gemeinsamen Operationsfähigkeiten.

Der lateinamerikanische Markt für Führungs- und Kontrollsysteme ist durch Modernisierungsbemühungen in mehreren Ländern mit unterschiedlichem Investitions- und Technologieentwicklungsgrad gekennzeichnet. Die Streitkräfte der Region konzentrieren sich zunehmend auf die Verbesserung ihrer Führungs- und Kontrollsystemfähigkeiten, um Sicherheitsherausforderungen wie Grenzkontrolle, Drogenbekämpfungsoperationen und innere Sicherheit zu begegnen. Länder wie Brasilien, Mexiko und Chile führen die regionalen Modernisierungsbemühungen an, mit erheblichen Investitionen in die Aufrüstung ihrer militärischen Kommunikations- und Kontrollinfrastruktur.

Brasilien ist der größte Markt für Führungs- und Kontrollsysteme in Lateinamerika und hält im Jahr 2025 etwa 27,70 % des regionalen Marktanteils. Die dominante Position des Landes wird durch seine umfassenden Militärmodernisierungsprogramme und erhebliche Investitionen in indigene Verteidigungsfähigkeiten unterstützt. Brasiliens Fokus auf die Entwicklung fortschrittlicher Führungs- und Kontrollsysteme zeigt sich durch seine verschiedenen Militärprogramme, darunter das SISFRON-Grenzüberwachungssystem und andere strategische Verteidigungsinitiativen. Die Verteidigungsindustrie des Landes hat starke Partnerschaften mit internationalen Verteidigungsunternehmen aufgebaut und entwickelt gleichzeitig lokale Fertigungskapazitäten.

Brasilien zeigt weiterhin ein starkes Wachstumspotenzial mit einer prognostizierten Wachstumsrate von etwa 4,88 % während des Zeitraums 2026–2031. Die robuste Wachstumstrajektorie des Landes wird durch laufende Militärmodernisierungsprogramme und einen zunehmenden Fokus auf die Verbesserung seiner Führungs- und Kontrollsystemfähigkeiten in allen Militärzweigen unterstützt. Brasiliens Investitionen in fortschrittliche Technologien und sein Engagement für die Entwicklung indigener Verteidigungsfähigkeiten treiben die Marktexpansion weiter voran. Der strategische Fokus des Landes auf die Verbesserung seiner militärischen Kommunikations- und Kontrollinfrastruktur, gepaart mit steigenden Verteidigungsbudgetzuweisungen, positioniert es für ein nachhaltiges Wachstum im Markt für Führungs- und Kontrollsysteme.

Der nahöstliche Markt für Führungs- und Kontrollsysteme ist durch erhebliche Investitionen in die Militärmodernisierung und die Einführung fortschrittlicher Verteidigungstechnologien gekennzeichnet. Die geopolitischen Dynamiken und Sicherheitsherausforderungen der Region haben zu einem verstärkten Fokus auf die Verbesserung militärischer Fähigkeiten in allen Domänen geführt. Länder wie Saudi-Arabien, Israel und die Vereinigten Arabischen Emirate tätigen erhebliche Investitionen in die Modernisierung ihrer Führungs- und Kontrollsysteminfrastruktur, mit besonderem Schwerpunkt auf integrierten Luftverteidigungssystemen und netzwerkzentrierten Kriegsführungsfähigkeiten.

Saudi-Arabien behauptet seine Position als größter Markt für Führungs- und Kontrollsysteme im Nahen Osten. Die dominante Marktposition des Königreichs wird durch seine umfassenden Militärmodernisierungsprogramme und erhebliche Investitionen in fortschrittliche Verteidigungstechnologien angetrieben. Saudi-Arabiens Fokus auf die Entwicklung robuster Führungs- und Kontrollsystemfähigkeiten erstreckt sich über seine Land-, Luft- und Seestreitkräfte, unterstützt durch strategische Partnerschaften mit internationalen Verteidigungsunternehmen und einem wachsenden Schwerpunkt auf lokalen Fertigungskapazitäten durch seine Vision-2030-Initiative.

Israel entwickelt sich zum am schnellsten wachsenden Markt in der Nahost-Region. Das Wachstum des Landes wird durch seinen starken Fokus auf technologische Innovation und die indigene Entwicklung fortschrittlicher Militärsysteme angetrieben. Israels robuste Verteidigungsindustriebasis und Expertise in der Entwicklung ausgefeilter Führungs- und Kontrollsysteme stärken weiterhin seine Marktposition. Der Schwerpunkt des Landes auf die Entwicklung modernster Militärtechnologien und seine Erfahrung mit operativen Anforderungen haben es als bedeutenden Akteur im regionalen Markt etabliert.

Der afrikanische Markt für Führungs- und Kontrollsysteme ist durch unterschiedliche Niveaus der Militärmodernisierung in verschiedenen Regionen gekennzeichnet, wobei nordafrikanische Länder im Allgemeinen bei den Verteidigungsinvestitionen führend sind. Der Markt wird durch Anforderungen an Grenzsicherheit, Terrorismusbekämpfungsoperationen und maritime Überwachungsfähigkeiten angetrieben. Algerien entwickelt sich zum größten Markt in der Region, unterstützt durch sein erhebliches Verteidigungsbudget und umfassende Militärmodernisierungsprogramme. Tunesien stellt den am schnellsten wachsenden Markt dar, angetrieben durch seinen zunehmenden Fokus auf die Verbesserung militärischer Fähigkeiten und die Modernisierung seiner Führungs- und Kontrollsysteminfrastruktur. Die Marktdynamik der Region wird sowohl durch interne Sicherheitsherausforderungen als auch durch die Notwendigkeit beeinflusst, maritime Interessen zu schützen, insbesondere in Küstenstaaten.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Führungs- und Kontrollsysteme

Der Markt für Führungs- und Kontrollsysteme umfasst prominente Akteure wie IAI, L3Harris Technologies, Leonardo, Elbit Systems und Kongsberg, die die Branche durch kontinuierliche Innovation und strategische Initiativen anführen. Unternehmen investieren stark in die Integration künstlicher Intelligenz, Führungsfähigkeiten in mehreren Domänen und netzwerkzentrierte Kriegsführungslösungen, um einen Wettbewerbsvorteil zu erhalten. Der Fokus auf die Entwicklung ausgefeilter Cyberkriegsführungsfähigkeiten und Quantenkommunikation demonstriert das Engagement der Branche für technologischen Fortschritt. Marktführer erweitern ihre geografische Präsenz durch strategische Partnerschaften und Kooperationen, insbesondere in aufstrebenden Verteidigungsmärkten im Asien-Pazifik-Raum und im Nahen Osten. Unternehmen betonen auch die Entwicklung modularer und skalierbarer Führungs- und Kontrollsysteme, die in bestehende Militärinfrastruktur integriert werden können und gleichzeitig die Interoperabilität zwischen verschiedenen Plattformen und Domänen gewährleisten.

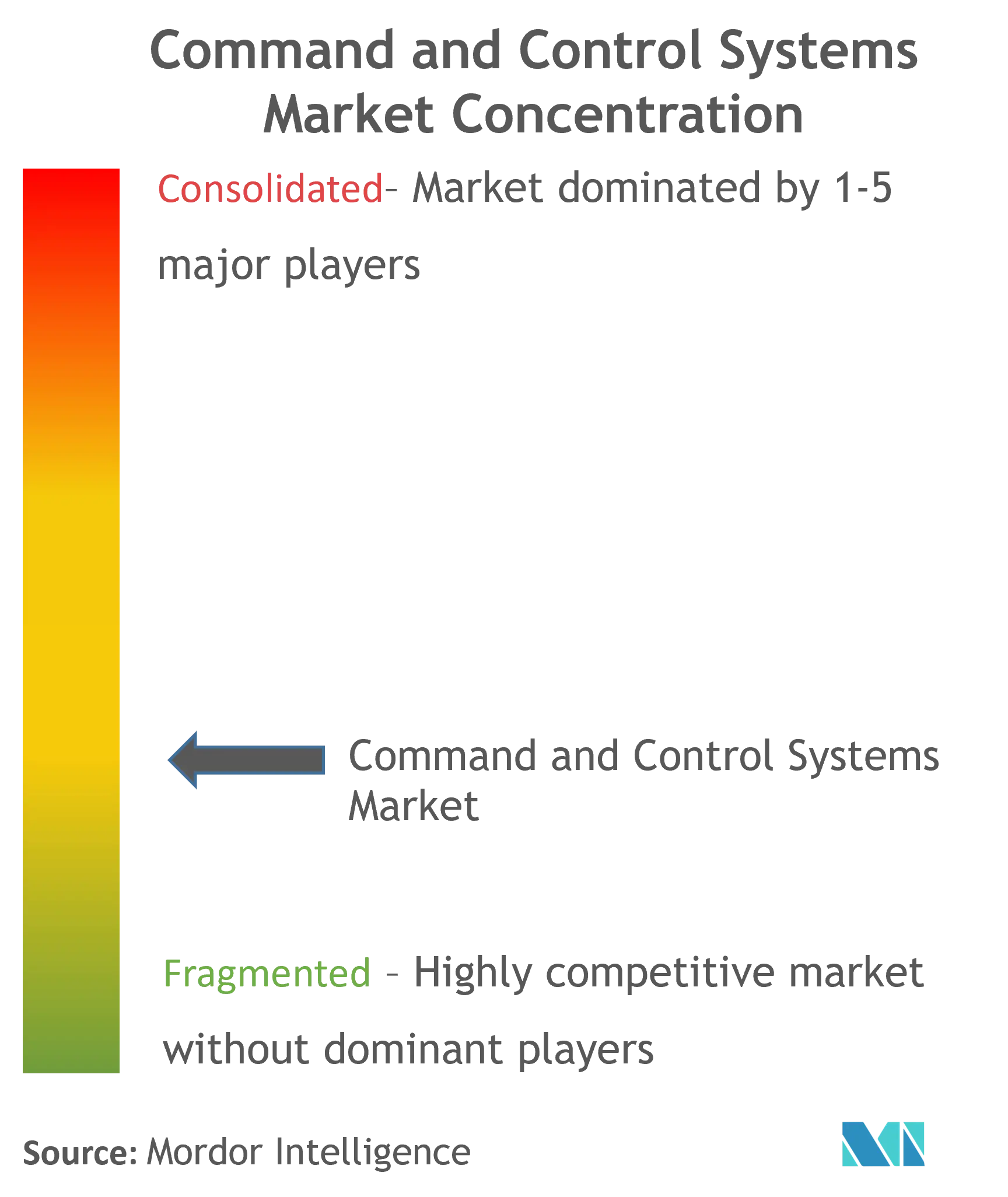

Fragmentierter Markt mit starken regionalen Akteuren

Der Markt für Führungs- und Kontrollsysteme weist eine fragmentierte Struktur auf, bei der eine Mischung aus globalen Verteidigungskonglomeraten und spezialisierten regionalen Akteuren um Marktanteile konkurriert. Große Verteidigungsunternehmen behaupten ihre Marktpositionen durch umfangreiche Forschungs- und Entwicklungskapazitäten, etablierte Beziehungen zu Militärorganisationen und umfassende Produktportfolios, die mehrere Verteidigungsdomänen abdecken. Regionale Akteure, insbesondere in Ländern wie der Türkei, Israel und ��ü���ǰ���, haben durch enge Ausrichtung auf nationale Verteidigungsprioritäten und spezialisierte technologische Expertise starke Positionen in ihren Heimatmärkten erarbeitet.

Die Branche ist durch strategische Partnerschaften und Joint Ventures statt durch direkte Übernahmen gekennzeichnet, da Unternehmen komplementäre Fähigkeiten kombinieren und neue Märkte erschließen wollen, während sie technologische Souveränitätsbedenken berücksichtigen. Verteidigungsunternehmen konzentrieren sich zunehmend auf die Entwicklung indigener Fähigkeiten durch Technologietransfervereinbarungen und lokale Fertigungspartnerschaften, insbesondere in aufstrebenden Märkten mit wachsenden Verteidigungsmodernisierungsprogrammen. Die Marktstruktur wird weiterhin durch staatliche Politiken beeinflusst, die inländische Verteidigungsindustriekapazitäten fördern, was zur Entstehung neuer Wettbewerbsdynamiken und Partnerschaftsmodelle führt.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt für Führungs- und Kontrollsysteme hängt zunehmend von der Fähigkeit der Unternehmen ab, integrierte Lösungen zu liefern, die der sich entwickelnden Natur der modernen Kriegsführung gerecht werden. Etablierte Akteure müssen sich auf die Entwicklung flexibler, skalierbarer Architekturen konzentrieren, die schnelle technologische Veränderungen aufnehmen können und gleichzeitig robuste Cybersicherheitsfunktionen aufrechterhalten. Unternehmen müssen Expertise in aufkommenden Technologien wie künstlicher Intelligenz, Big-Data-Analytik und Quantencomputing demonstrieren und gleichzeitig starke Beziehungen zu militärischen Entscheidungsträgern pflegen und sich entwickelnde operative Anforderungen verstehen.

Marktbewerber können Boden gewinnen, indem sie sich auf spezialisierte Fähigkeiten in Bereichen wie Cyberkriegsführung, Integration autonomer Systeme oder spezifische Domänenexpertise konzentrieren und gleichzeitig strategische Partnerschaften mit etablierten Akteuren aufbauen. Die stark regulierte Natur der Verteidigungsbranche schafft erhebliche Markteintrittsbarrieren, was es für neue Marktteilnehmer unerlässlich macht, einzigartige technologische Fähigkeiten oder Kostenvorteile zu entwickeln. Der Erfolg hängt auch von der Fähigkeit der Unternehmen ab, komplexe Beschaffungsprozesse zu navigieren, langfristige Kundenbeziehungen aufrechtzuerhalten und sich an verändernde geopolitische Dynamiken anzupassen, die Verteidigungsausgabenmuster und technologische Prioritäten beeinflussen.

Branchenführer im Bereich Führungs- und Kontrollsysteme

Lockheed Martin Corporation

L3Harris Technologies Inc.

BAE Systems plc

RTX Corporation

THALES

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Die Defense Information Systems Agency vergab einen Fünfjahresvertrag mit einem Höchstwert von 37 Millionen USD an Data Computer Corporation of America. Dieser umfasst die Bereitstellung verschiedener Unterstützungsleistungen wie System- und Softwareentwicklung sowie Cybersicherheit für die Führungs- und Kontrollportfoliofähigkeiten der DISA.

- Januar 2022: THALES erhielt einen 10-Jahres-Vertrag zur Bereitstellung von Logistikunterstützung für das nationale Luftführungs- und Kontrollsystem (SCCOA) der französischen Streitkräfte. Im Rahmen des Vertrags wird das Unternehmen sicherstellen, dass die Hauptkomponenten des Luftüberwachungssystems aufrechterhalten werden, um den Bedürfnissen der französischen Streitkräfte gerecht zu werden.

Berichtsumfang des globalen Marktes für Führungs- und Kontrollsysteme

Führungs- und Kontrollsysteme sind operative Architekturen, die verschiedene Computersysteme umfassen, wie Hardware, Software, Schnittstellen und gespeicherte Verfahren. Diese Systeme unterstützen das Lagebewusstsein, die Geheimdienstunterstützung und die Einsatzbereitschaft. Sie liefern auch genaue Echtzeitinformationen, die bei Kampfoperationen helfen.

Der Markt für Führungs- und Kontrollsysteme ist nach Plattform und Geografie segmentiert. Nach Plattform ist der Markt in Land, Luft, Marine und Weltraum segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Führungs- und Kontrollsysteme in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Land |

| Luft |

| See |

| Weltraum |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Plattform | Land | |

| Luft | ||

| See | ||

| Weltraum | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Führungs- und Kontrollsysteme?

Die Marktgröße für Führungs- und Kontrollsysteme wird voraussichtlich im Jahr 2026 einen Wert von 45,5 Milliarden USD erreichen und mit einer CAGR von 4,61 % wachsen, um bis 2031 einen Wert von 57,01 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Führungs- und Kontrollsysteme?

Im Jahr 2026 wird die Marktgröße für Führungs- und Kontrollsysteme voraussichtlich 45,5 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Führungs- und Kontrollsysteme?

Lockheed Martin Corporation, L3Harris Technologies Inc., BAE Systems plc, RTX Corporation und THALES sind die wichtigsten Unternehmen, die im Markt für Führungs- und Kontrollsysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Führungs- und Kontrollsysteme?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Führungs- und Kontrollsysteme?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für Führungs- und Kontrollsysteme.

Welche Jahre deckt dieser Markt für Führungs- und Kontrollsysteme ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Führungs- und Kontrollsysteme auf 41,47 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Führungs- und Kontrollsysteme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Führungs- und Kontrollsysteme für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: