Marktgröße und Marktanteil im Bereich Cloud-Sicherheit im Einzelhandel

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.83 Milliarden US-Dollar |

| Marktgröße (2030) | 10.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.44% CAGR |

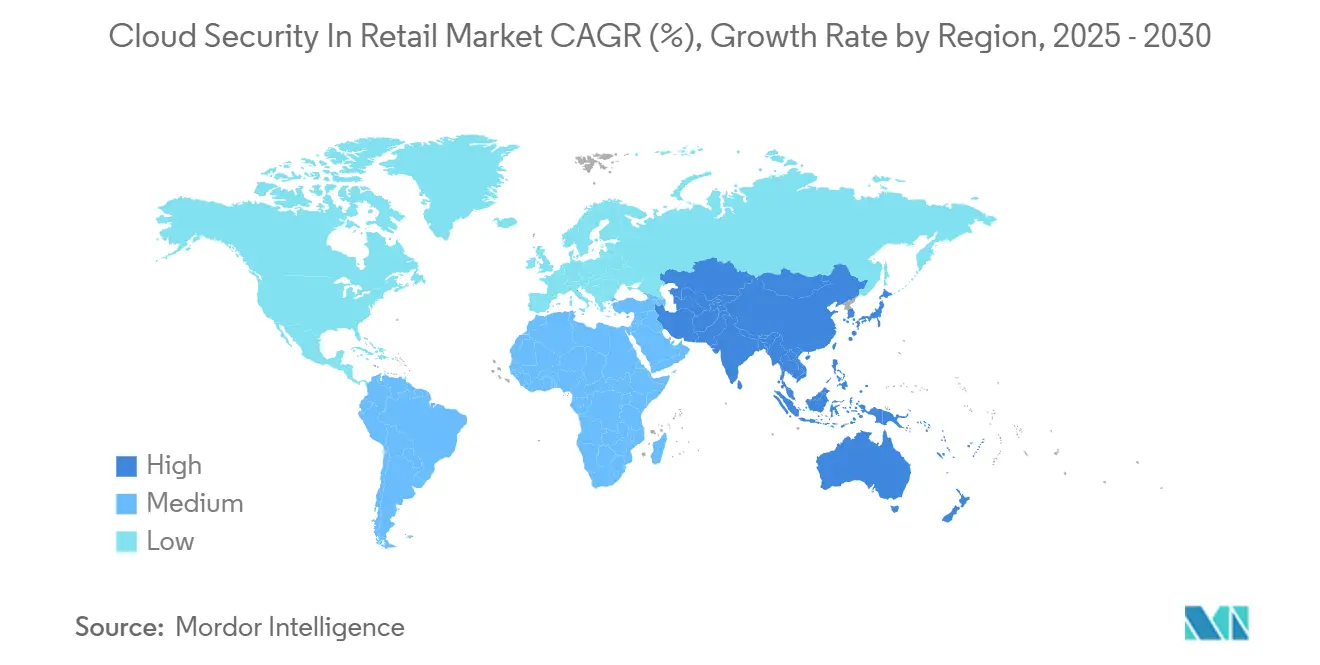

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Sicherheit im Einzelhandel von ����������

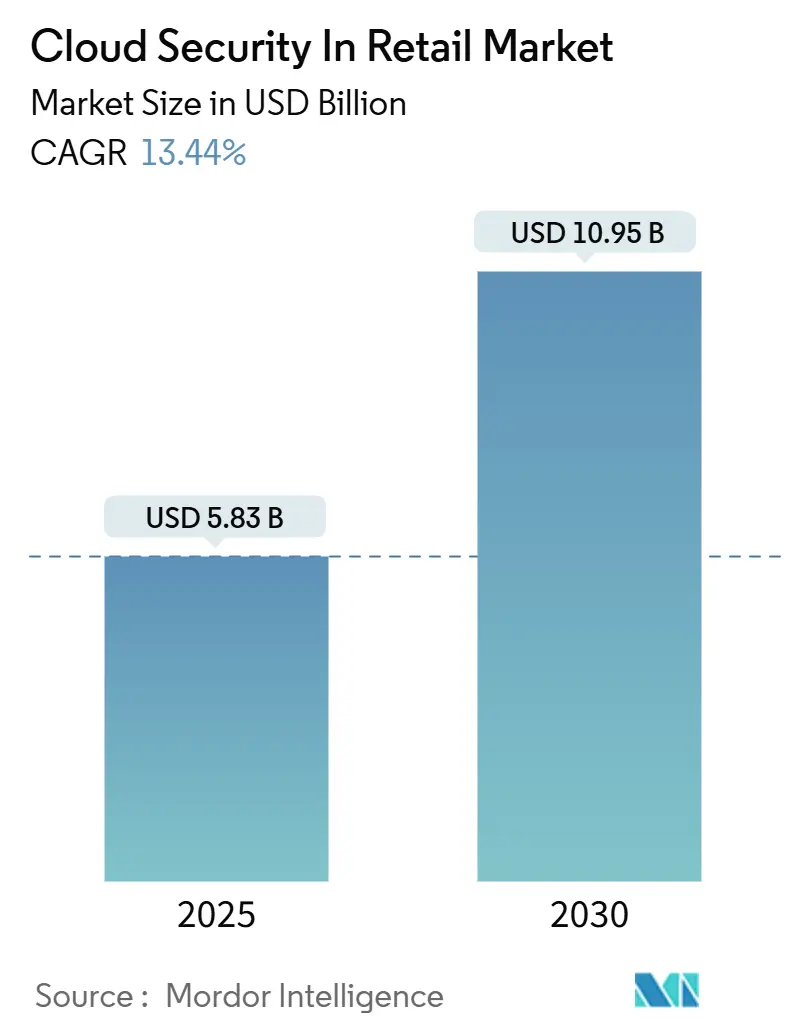

Die Marktgröße für Cloud-Sicherheit im Einzelhandel belief sich im Jahr 2025 auf 5,83 Milliarden USD und wird voraussichtlich bis 2030 auf 10,95 Milliarden USD anwachsen, was einer CAGR von 13,44 % über den Prognosezeitraum entspricht. Einzelhändler beschleunigen ihre Investitionen, da Omnichannel-Modelle die Angriffsfläche vergrößern, Zero-Trust-Frameworks reifen und Compliance-Fristen enger werden. Verstärkte Ransomware-Aktivitäten während der Haupteinkaufszeiten haben die Budgets in Richtung unveränderlicher Backups, Mikrosegmentierung und Bedrohungssuche verschoben. Die verpflichtende Einführung von PCI DSS 4.0 und Indiens Gesetz zum Schutz digitaler personenbezogener Daten erweitert die Nachfrage nach Multi-Faktor-Authentifizierung und Datenspeicherungskontrollen. Hybride Cloud-Designs, die latenzempfindliche Bestandssysteme vor Ort belassen und gleichzeitig kundenseitige Workloads in Hyperscaler-Regionen verlagern, gewinnen an Bedeutung. Anbieter, die Sicherheit in einzelhandelsspezifische APIs einbetten, haben einen Differenzierungsvorteil.

Wichtigste Erkenntnisse des Berichts

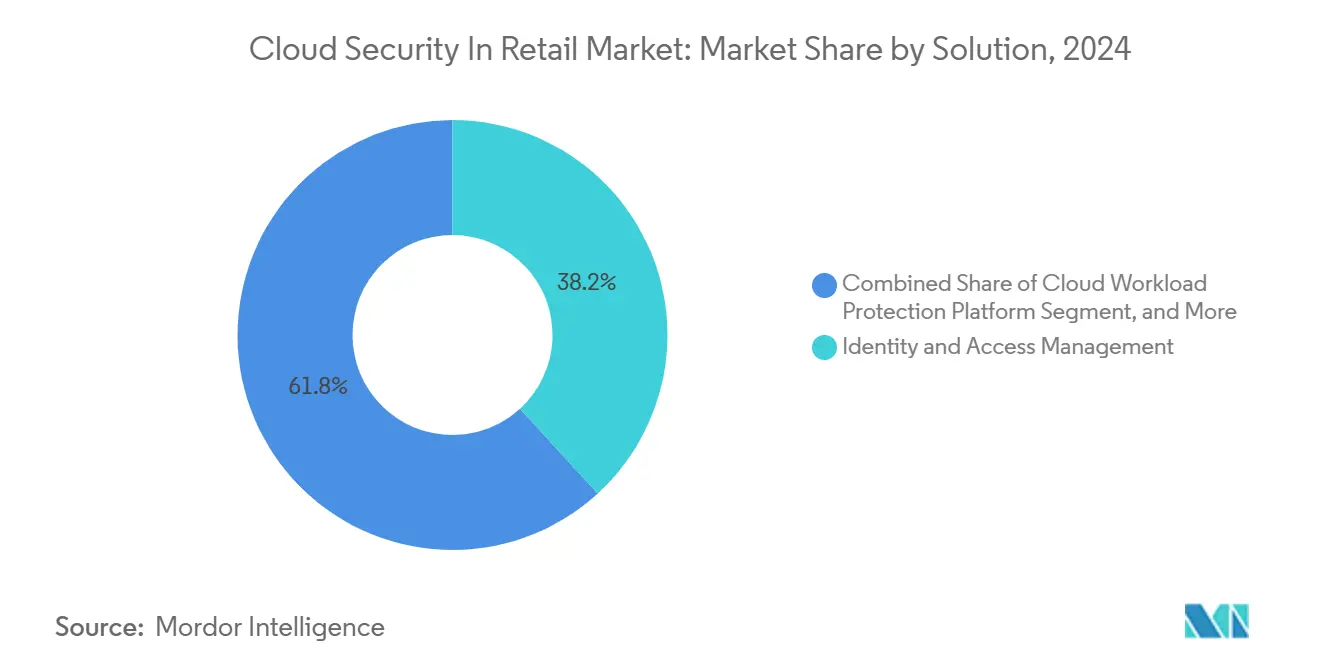

- Nach Lösung führte das Identitäts- und Zugriffsmanagement mit einem Anteil von 38,20 % am Markt für Cloud-Sicherheit im Einzelhandel im Jahr 2024, während Cloud-Workload-Schutzplattformen bis 2030 voraussichtlich mit einer CAGR von 15,80 % wachsen werden.

- Nach Sicherheitstyp entfiel im Jahr 2024 ein Anteil von 31,50 % der Ausgaben auf Netzwerksicherheit, während Anwendungssicherheit bis 2030 voraussichtlich mit einer CAGR von 16,70 % wachsen wird.

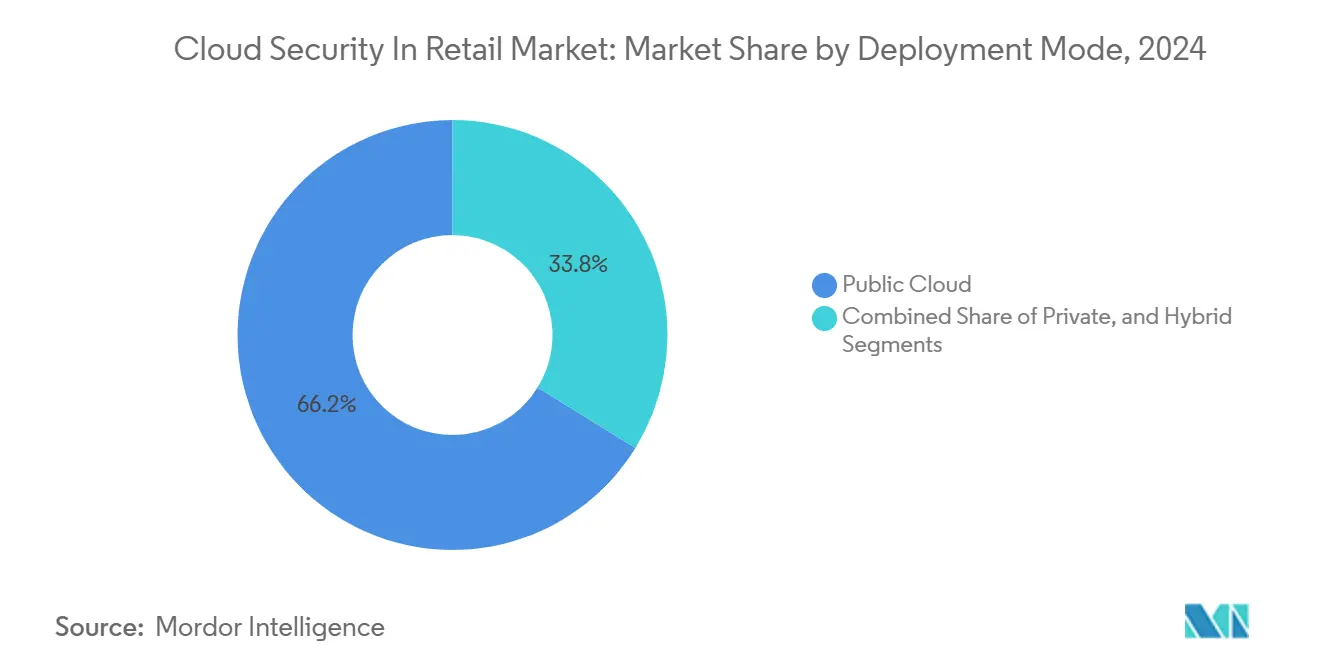

- Nach Bereitstellungsmodus entfielen im Jahr 2024 66,20 % auf öffentliche Cloud-Bereitstellungen, während hybride Cloud über den Prognosezeitraum voraussichtlich mit einer CAGR von 17,10 % wächst.

- Nach Servicemodell entfielen im Jahr 2024 58,40 % auf Software-als-Dienst-Tools, und die Sicherheit für Plattform-als-Dienst wird bis 2030 voraussichtlich mit einer CAGR von 18,20 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,40 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 15,20 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Cloud-Sicherheit im Einzelhandel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedrohung durch ausgefeilte, auf den Einzelhandel ausgerichtete Ransomware | +3.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der compliance-getriebenen Sicherheitsausgaben (PCI DSS 4.0, DPDP-Gesetz) | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (Schwerpunkt Indien) | Mittelfristig (2–4 Jahre) |

| Ausweitung von Omnichannel- und Click-and-Collect-Workflows | +2.1% | Global, angeführt von Nordamerika und den städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Aufstieg KI-gestützter Betrugserkennung, die sichere Cloud-APIs erfordert | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Japan) | Langfristig (≥ 4 Jahre) |

| Edge-gestützte Einführung intelligenter Geschäfte vergrößert die Angriffsfläche | +1.6% | Nordamerika, Europa, asiatisch-pazifischer Raum (Pilotprojekte) | Langfristig (≥ 4 Jahre) |

| Tokenisierung von Treue- und Geschenkkarten-Ökosystemen | +1.2% | Global, frühe Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachsende Bedrohung durch ausgefeilte, auf den Einzelhandel ausgerichtete Ransomware

Ransomware-Gruppen verfeinerten ihre Angriffsziele im Jahr 2024 und terminierten Angriffe rund um wichtige Einkaufsereignisse, wenn die Kosten von Ausfallzeiten besonders hoch sind. Vorfälle wie die Dateiübertragungsangriffe der Clop-Gruppe und der Blue-Yonder-Ausfall legten Lücken in der Backup-Hygiene und der Koordination der Reaktion auf Vorfälle offen. Sophos berichtete, dass 69 % der Einzelhändler im Jahr 2024 mindestens einen Ransomware-Angriff erlitten, wobei die mittleren Wiederherstellungskosten unter Berücksichtigung von Betriebsunterbrechungen und Bußgeldern 2 Millionen USD überstiegen.[1]Sophos Labs, „The State of Ransomware 2024”, sophos.com Einzelhändler priorisieren nun unveränderlichen Speicher, Mikrosegmentierung zur Isolierung von Point-of-Sale-Systemen und SOC-Plattformen, die Endpunkt- und Netzwerktelemetrie korrelieren, um laterale Bewegungen schneller zu erkennen.

Anstieg der compliance-getriebenen Sicherheitsausgaben (PCI DSS 4.0, DPDP-Gesetz)

PCI DSS 4.0 führte 53 neue oder überarbeitete Anforderungen ein, die ab März 2025 gelten, darunter phishing-resistente Authentifikatoren und eine erweiterte Abdeckung durch Multi-Faktor-Authentifizierung. Einzelhändler mit veralteten Terminals rüsten Gateways auf und setzen FIDO2-Token ein, um Strafen wegen Nichteinhaltung zu vermeiden.[2]Payment Card Industry Security Standards Council, „PCI DSS v4.0 Summary of Changes”, pcisecuritystandards.org Das indische DPDP-Gesetz sieht Bußgelder von bis zu 2,5 Milliarden INR (30 Millionen USD) für den Missbrauch sensibler personenbezogener Daten vor und zwingt multinationale Ketten dazu, Einwilligungsverwaltungstools und Datenlokalisierungskontrollen innerhalb indischer Cloud-Regionen einzusetzen.

Ausweitung von Omnichannel- und Click-and-Collect-Workflows

Headless-Commerce-Architekturen verbinden mobile Apps, Web-Storefronts und In-Store-Kioske und legen APIs frei, die Bestände, Zahlungen und Logistik koordinieren. Spitzen im API-Datenverkehr erhöhen das Risiko von Injection-Angriffen, wenn Ratenbegrenzungen und Schema-Validierungen schwach sind. Die Nationale Einzelhandelsvereinigung stellte fest, dass 58 % der befragten Einzelhändler API-Sicherheit zu ihren drei wichtigsten Investitionsbereichen für 2024 zählen.[3]Nationale Einzelhandelsvereinigung, „2024 Retail Cybersecurity Survey”, nrf.com Um die Ausbreitung einzudämmen, setzen CISOs Cloud-Zugangssicherheits-Broker für die Verwaltung von Schatten-IT ein und implementieren Zero-Trust-Gateways, die jede Anfrage über verteilte Kontaktpunkte hinweg überprüfen.

Aufstieg KI-gestützter Betrugserkennung, die sichere Cloud-APIs erfordert

Echtzeit-Betrugsmodelle analysieren Verhaltenssignale in Cloud-Data-Lakes und erfordern verschlüsselte Kanäle sowie überprüfbare Aufrufe an Inferenz-Endpunkte. Adversarielle Angriffe auf maschinelles Lernen, die Modelle in Richtung falscher Negativergebnisse lenken, haben Einzelhändler dazu veranlasst, sicheres Booten und signierte Modellverteilung zu implementieren. Die im Januar 2025 veröffentlichten Leitlinien der Bundeshandelskommission schreiben Transparenz bei KI-Entscheidungen vor und fördern die Einführung von Herkunftsverfolgung und Modellkartengenerierung.[4]Bundeshandelskommission, „Guidance on AI Transparency and Accountability”, ftc.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration veralteter Kassensysteme | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa mit veralteter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommene höhere Gesamtbetriebskosten von Best-Practice-Cloud-Sicherheitsarchitekturen | -1.4% | Global, ausgeprägt bei kleinen und mittelgroßen Einzelhändlern | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei Einzelhändlern, die zu einer einzigen Cloud wechseln | -0.9% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an einzelhandelskundigen Cybersicherheitsfachkräften | -1.1% | Global, gravierend im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Komplexität der Integration veralteter Kassensysteme

Terminals, die vor 2015 eingesetzt wurden, verwenden häufig proprietäre Betriebssystem-Builds, die sich weder bei Cloud-Identitätsanbietern authentifizieren noch strukturierte Protokolle ausgeben können. Der Firmware-Support ist für viele Modelle abgelaufen, sodass Einzelhändler zwischen kostspieligen Erneuerungen oder der Akzeptanz des Risikos blinder Flecken wählen müssen. Lokale Gateways, die POS-Telemetrie bereinigen, bevor sie an Cloud-SIEM-Tools weitergeleitet wird, verursachen Latenz und schaffen neue Fehlerquellen, was die breitere Einführung von Cloud-Sicherheit im Einzelhandelsmarkt behindert.

Wahrgenommene höhere Gesamtbetriebskosten von Best-Practice-Cloud-Sicherheitsarchitekturen

Abonnementpreise, Protokoll-Ausgangsgebühren und Premium-Support-Stufen erhöhen die Betriebskosten für kleinere Händler. Ein vollständiger Zero-Trust-Stack kann 8 %–12 % des IT-Budgets eines reifen Einzelhändlers beanspruchen, und nur wenige standardisierte Kalkulatoren berücksichtigen die Einsparungen durch Schadensvermeidung. Die Skepsis von Finanzvorständen verzögert Finanzierungszyklen, selbst wenn Bedrohungsinformationen die Gefährdung bestätigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Identitäts-Governance verankert die Ausgaben, während der Workload-Schutz beschleunigt

Das Identitäts- und Zugriffsmanagement machte im Jahr 2024 38,20 % der Ausgaben aus und hatte damit den höchsten Anteil innerhalb des Marktes für Cloud-Sicherheit im Einzelhandelssektor. Cloud-Workload-Schutzplattformen sind auf dem Weg zu einer CAGR von 15,80 % bis 2030, was die rasche Einführung von Containern widerspiegelt. �ٲ��ٱ�Ա�������ܲ��ٱ��ä����Գپ��Dz�, Angriffserkennung, �ձ���������ü��������ܲԲ�, SIEM und Cloud-Zugangssicherheits-Broker-Tools ergänzen die Ausgaben, da Einzelhändler jede Kontrollschicht absichern.

Die Stärke des Identitäts- und Zugriffsmanagements ergibt sich aus den Multi-Faktor-Authentifizierungsmandaten von PCI DSS 4.0 und dem Wechsel zur passwortlosen FIDO2-Authentifizierung, die das Phishing-Risiko reduziert. Das Wachstum des Cloud-Workload-Schutzes spiegelt die Migration der Einzelhändler von monolithischen Systemen zu Kubernetes-Clustern wider, bei denen Laufzeit-Scanning und die Erkennung lateraler Bewegungen von größter Bedeutung sind. Anbieter wie Palo Alto Networks fügten im Jahr 2025 agentenlose Scans für serverlose Funktionen hinzu und schlossen damit blinde Flecken bei kurzlebigen Rechenaufgaben. Einheitliche Plattformen, die Identitäts- und Zugriffsmanagement-Ereignisse mit Workload-Telemetrie korrelieren, unterstützen eine schnellere Reaktion und prägen die künftige Konvergenz der Produkt-Roadmaps.

Nach Sicherheitstyp: Anwendungsschutz übertrifft Netzwerkkontrollen

Netzwerkkontrollen hielten im Jahr 2024 einen Anteil von 31,50 % an den Gesamtausgaben. Anwendungssicherheit wird jedoch voraussichtlich mit einer CAGR von 16,70 % wachsen und das Netzwerkwachstum übertreffen, da der API-Datenverkehr im Einzelhandel traditionelle Web-Flows übersteigt. Datenbank-, Endpunkt- und Web- oder E-Mail-Schutz bleiben unverzichtbar, wachsen jedoch langsamer.

Headless-Commerce und Microservices veranlassen Einzelhändler, den Schutz von API-Gateways, Parametervalidierung und Schema-Durchsetzung zu priorisieren. OWASP aktualisierte seine API-Sicherheits-Top-10 im Jahr 2024, wobei fehlerhafte Autorisierung auf Objektebene der häufigste Fehler war. Das Einzelhandels-WAF-Regelwerk von Cloudflare, das im Januar 2025 veröffentlicht wurde, enthält Signaturen, die legitime Vergleichs-Crawler von Credential-Stuffing-Bots unterscheiden und so Fehlalarme bei Flash-Sales reduzieren.

Nach Bereitstellungsmodus: Hybride Konfigurationen gewinnen an Bedeutung, da Latenzanforderungen bestehen bleiben

Die öffentliche Cloud hielt im Jahr 2024 einen Anteil von 66,20 % und spiegelt damit die Elastizität der Hyperscaler bei Datenverkehrsspitzen wider. Hybride Designs werden mit einer CAGR von 17,10 % wachsen, da Lebensmittelhändler und Kaufhäuser latenzempfindliche Bestandsdatenbanken vor Ort behalten und gleichzeitig kundenseitige Workloads in Multiregion-Cluster verlagern.

AWS-Outposts-Referenzarchitekturen, die im Januar 2025 eingeführt wurden, ermöglichen es Geschäften, Transaktionen lokal bei Verbindungsunterbrechungen zu verarbeiten und Daten später mit regionalen Zonen zu synchronisieren. Einzelhändler setzen Zscaler Private Access ein, um lokale Bestandssysteme zu sichern, ohne die Angriffsfläche auf das öffentliche Internet auszuweiten. Solche hybriden Entwürfe veranschaulichen, warum der Markt für Cloud-Sicherheit im Einzelhandel weiterhin über öffentliche und lokale Knoten hinweg diversifiziert.

Nach Servicemodell: Software-als-Dienst dominiert, während Plattform-als-Dienst-Sicherheit stark wächst

Software-als-Dienst-Tools machten im Jahr 2024 58,40 % der Ausgaben aus und unterstreichen damit die Präferenz der Einzelhändler für schlüsselfertige Lösungen. Plattform-als-Dienst-Schutzmaßnahmen werden eine CAGR von 18,20 % verzeichnen, da Händler benutzerdefinierte Betrugsmodelle auf verwalteten KI-Plattformen entwickeln. Die Sicherheit auf Infrastrukturebene konzentriert sich auf die Erkennung von Fehlkonfigurationen in virtuellen Netzwerken und Speicher-Buckets.

Google Cloud fügte im Februar 2025 Datenherkunftsverfolgung und Modellkartengenerierung zu Vertex AI hinzu, sodass Einzelhändler die Herkunft von Betrugsmodellen für Prüfungen der Bundeshandelskommission dokumentieren können. Der Laufzeit-Container-Schutz von CrowdStrike, der im selben Monat eingeführt wurde, erweitert die Endpunkt-Telemetrie auf Plattform-als-Dienst-Workloads. Diese Verbesserungen verdeutlichen, wie die Marktgröße für Cloud-Sicherheit bei auf Plattform-als-Dienst ausgerichteten Kontrollen im Einzelhandelssektor parallel zu Einsätzen von maschinellem Lernen wächst.

Geografische Analyse

Nordamerika machte im Jahr 2024 38,40 % der weltweiten Ausgaben aus, angetrieben durch staatliche Gesetze zur Meldung von Datenschutzverletzungen und die frühe Einführung von Tokenisierung. Die verstärkte Durchsetzung des Verbraucherdatenschutzgesetzes Kaliforniens und des Verbraucherdatenschutzgesetzes Virginias im Jahr 2024 führte zu erhöhten Strafen und veranlasste Investitionen in Erkennungs- und �ձ���������ü��������ܲԲ�splattformen. Die im Januar 2025 veröffentlichten KI-Transparenzregeln der Bundeshandelskommission verlangen Modellvalidierungsprotokolle, was voraussichtlich die Einführung von Governance-Plattformen beschleunigen wird.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 15,20 % prognostiziert, angetrieben durch Chinas Datenlokalisierungsregeln, Japans strengere Änderungen des Gesetzes zum Schutz personenbezogener Informationen und die Einwilligungsmandate des indischen DPDP-Gesetzes. Das rasche Wachstum von Super-Apps und grenzüberschreitenden Marktplätzen verstärkt den Bedarf an API-Governance. Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte im März 2025 Cloud-Sicherheitsrichtlinien, die globale Standards widerspiegeln und die regulatorische Unklarheit für Einzelhändler verringern.

Europa bleibt durch die Datenschutz-Grundverordnung geprägt und fördert Ausgaben für Pseudonymisierung und �ٲ��ٱ�Ա�������ܲ��ٱ��ä����Գپ��Dz�, während das Gesetz zur digitalen operationellen Resilienz Zahlungsdienstleister und damit auch Einzelhandels-Zahlungspartner verpflichtet, Cloud-Anbieter zu prüfen. Souveräne Cloud-Mandate im Nahen Osten und mobile Geldökosysteme in Afrika schaffen eine regionale Nachfrage nach Cloud-Zugangssicherheits-Brokern, die länderspezifische Datengrenzen durchsetzen. Zusammen sorgen diese regionalen Besonderheiten für ein mehrgeschwindigkeitsbasiertes Wachstum im Markt für Cloud-Sicherheit im Einzelhandel.

Wettbewerbslandschaft

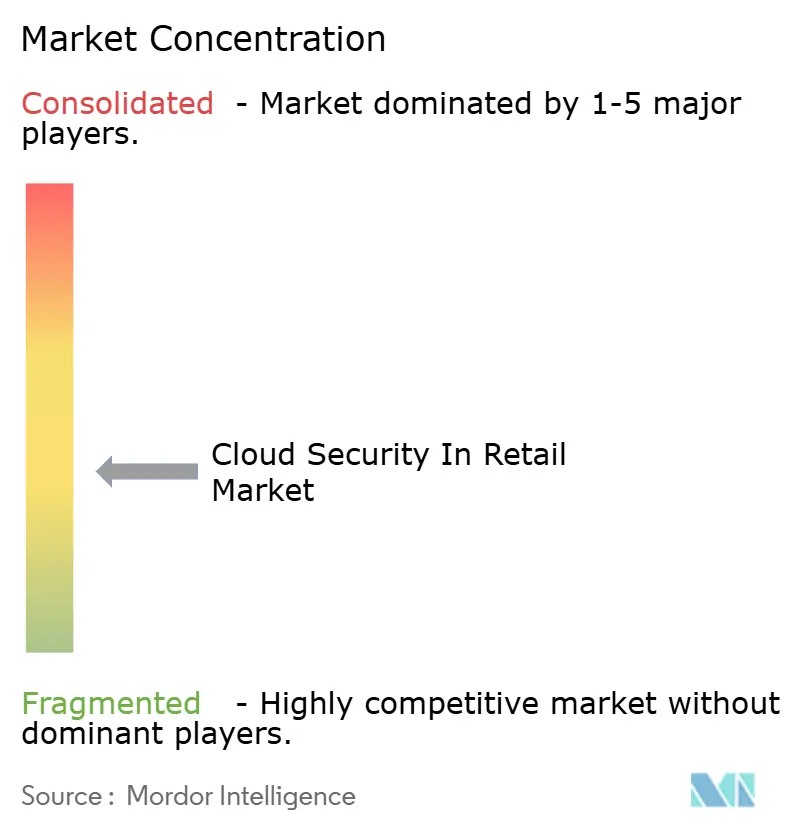

Der Markt für Cloud-Sicherheit im Einzelhandel ist mäßig fragmentiert. Hyperscaler bündeln grundlegende Sicherheitsfunktionen in Infrastrukturverträge und verkaufen dann verwaltete Erkennung und Reaktion als Upsell, wodurch Kunden in Ökosysteme eines einzigen Anbieters gelenkt werden. Spezialisierte Anbieter erschließen Nischen durch Vorintegrationen mit Shopify, SAP Commerce Cloud und Oracle Retail, die den Bereitstellungsaufwand reduzieren. Kleinere Marktteilnehmer konzentrieren sich auf Edge-Analysen in intelligenten Geschäften und verarbeiten Telemetrie von Computer-Vision-Kameras und RFID-Lesern am Perimeter.

Ciscos Patent zur adaptiven Mikrosegmentierung, das 2024 eingereicht wurde, beschreibt Algorithmen, die Firewall-Regeln rund um anomale Zahlungsströme dynamisch verschärfen. CrowdStrikes Geschäftsbericht für das Geschäftsjahr 2024 verzeichnete einen Anstieg des jährlich wiederkehrenden Umsatzes im Einzelhandel um 35 % und unterstreicht damit die Dynamik beim einheitlichen Endpunkt- und Workload-Schutz. Anbieter-Roadmaps betonen automatisierte Compliance-Dashboards, die Kontrollen PCI DSS und regionalen Datenschutzgesetzen zuordnen und so den Berichtsaufwand für überlastete Einzelhandels-Sicherheitsteams reduzieren.

Strategische Schritte unterstreichen die Konsolidierung: Microsoft integrierte im März 2025 Entra-ID-Risikosignale mit Azure Sentinel, um Identitätskontext in SIEM-Analysen einzubinden, und Palo Alto Networks' Prisma Cloud erweiterte im Februar 2025 das serverlose Scanning. Diese Entwicklungen positionieren Full-Stack-Plattformen, um Ausgaben zu erfassen, da Einzelhändler ihre Nutzung von Einzellösungen rationalisieren.

Marktführer im Bereich Cloud-Sicherheit im Einzelhandel

Trend Micro Incorporated

Imperva Inc.

Broadcom Inc.

International Business Machines Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte Cloud-Sicherheitsrichtlinien für kritische Infrastrukturen und empfahl Multi-Faktor-Authentifizierung und strenges Schlüsselmanagement.

- März 2025: Zscaler meldete einen Anstieg der Einzelhandels-Bereitstellungen von Private Access um 40 % im Jahr 2024, was die Dynamik bei hybrider Sicherheit belegt.

- März 2025: Microsoft stellte Entra-ID-Einzelhandels-Risikosignale allgemein zur Verfügung und ermöglichte damit adaptive Authentifizierung, die an anomale Transaktionsvolumina geknüpft ist.

- Februar 2025: Google Cloud führte Datenherkunftsverfolgung und Modellkartengenerierung für Vertex AI ein und erleichterte damit die Einhaltung der Transparenzanforderungen der Bundeshandelskommission.

Umfang des globalen Berichts zum Markt für Cloud-Sicherheit im Einzelhandel

Der Bericht zum Markt für Cloud-Sicherheit im Einzelhandel ist segmentiert nach Lösung (Identitäts- und Zugriffsmanagement, �ٲ��ٱ�Ա�������ܲ��ٱ��ä����Գپ��Dz�, Angriffserkennung und -prävention, Sicherheitsinformations- und Ereignismanagement, �ձ���������ü��������ܲԲ�, Cloud-Workload-Schutzplattform, Cloud-Zugangssicherheits-Broker), Sicherheitstyp (Anwendungssicherheit, Datenbanksicherheit, Endpunktsicherheit, Netzwerksicherheit, Web- und E-Mail-Sicherheit), Bereitstellungsmodus (öffentlich, privat, hybrid), Servicemodell (SaaS, PaaS, IaaS) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Identitäts- und Zugriffsmanagement |

| �ٲ��ٱ�Ա�������ܲ��ٱ��ä����Գپ��Dz� |

| Angriffserkennung und -prävention |

| Sicherheitsinformations- und Ereignismanagement |

| �ձ���������ü��������ܲԲ� |

| Cloud-Workload-Schutzplattform |

| Cloud-Zugangssicherheits-Broker |

| Anwendungssicherheit |

| Datenbanksicherheit |

| Endpunktsicherheit |

| Netzwerksicherheit |

| Web- und E-Mail-Sicherheit |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Hybrid |

| Software als Dienst (SaaS) |

| Plattform als Dienst (PaaS) |

| Infrastruktur als Dienst (IaaS) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Lösung | Identitäts- und Zugriffsmanagement | |

| �ٲ��ٱ�Ա�������ܲ��ٱ��ä����Գپ��Dz� | ||

| Angriffserkennung und -prävention | ||

| Sicherheitsinformations- und Ereignismanagement | ||

| �ձ���������ü��������ܲԲ� | ||

| Cloud-Workload-Schutzplattform | ||

| Cloud-Zugangssicherheits-Broker | ||

| Nach Sicherheitstyp | Anwendungssicherheit | |

| Datenbanksicherheit | ||

| Endpunktsicherheit | ||

| Netzwerksicherheit | ||

| Web- und E-Mail-Sicherheit | ||

| Nach Bereitstellungsmodus | Ö�ڴڱ�Գٱ������� | |

| Privat | ||

| Hybrid | ||

| Nach Servicemodell | Software als Dienst (SaaS) | |

| Plattform als Dienst (PaaS) | ||

| Infrastruktur als Dienst (IaaS) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für Cloud-Sicherheit im Einzelhandel im Jahr 2025?

Der Markt wurde im Jahr 2025 auf 5,83 Milliarden USD geschätzt.

Welcher Lösungsbereich hat den größten Marktanteil im Bereich Cloud-Sicherheit im Einzelhandel?

Das Identitäts- und Zugriffsmanagement führte im Jahr 2024 mit einem Anteil von 38,20 %.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 15,20 % prognostiziert.

Warum gewinnen hybride Cloud-Architekturen an Beliebtheit?

Einzelhändler benötigen lokale Verarbeitung für latenzempfindliche Bestandsabfragen und skalieren gleichzeitig kundenseitige Workloads in der öffentlichen Cloud, was die Einführung hybrider Cloud-Lösungen vorantreibt.

Wie beeinflusst PCI DSS 4.0 die Ausgaben?

Die erweiterten Multi-Faktor-Authentifizierungs- und �ձ���������ü��������ܲԲ�smandate des Standards zwingen Einzelhändler dazu, veraltete Systeme aufzurüsten und in Schlüsselmanagement zu investieren.

Welcher Treiber trägt am meisten zum Marktwachstum bei?

Steigende Ransomware-Bedrohungen, die schätzungsweise 3,2 % zur CAGR des Marktes beitragen, sind der bedeutendste Wachstumsfaktor.

Seite zuletzt aktualisiert am: