Cloud-Gaming-ІСІ№°щ°міЩІө°щГ¶Гҹұр und Marktanteil

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

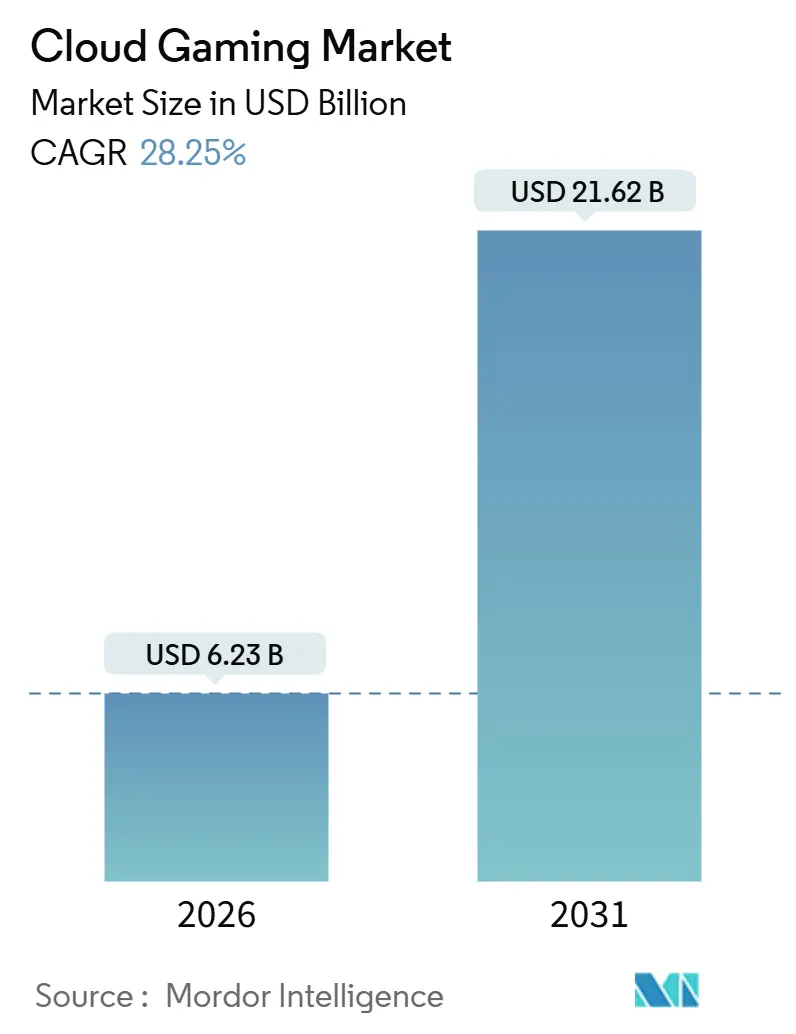

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2026) | 6.23 Milliarden US-Dollar |

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2031) | 21.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.25% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| GrГ¶Гҹter Markt | Asien-Pazifik |

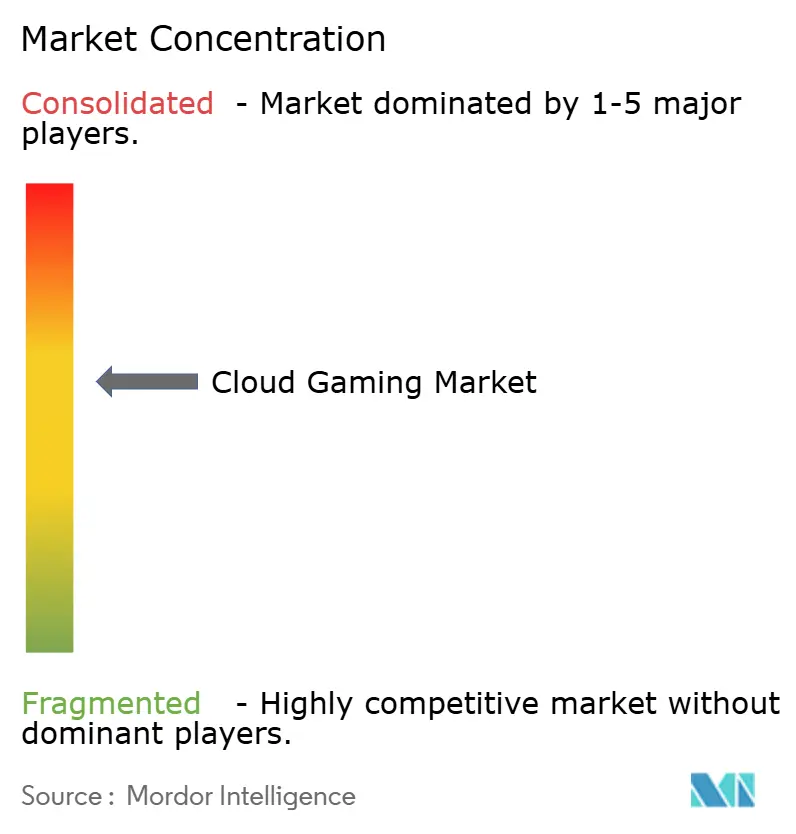

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. | |

Cloud-Gaming-Marktanalyse von әЪБПХэДЬБҝ

Die GrГ¶Гҹe des Cloud-Gaming-Marktes betrug im Jahr 2026 6,23 Milliarden USD und soll bis 2031 auf 21,62 Milliarden USD anwachsen, was einer robusten CAGR von 28,25 % entspricht. Der rasche Ausbau von 5G und Edge-Computing, die Гңbernahme cloud-orientierter VerГ¶ffentlichungen durch Publisher sowie die Komprimierung mittels generativer KI haben gemeinsam dazu beigetragen, die durchschnittliche Hin- und RГјcklatenz in vielen BallungsrГӨumen unter die 20-Millisekunden-Schwelle zu senken und so erstklassiges Spielerlebnis auf leistungsschwachen GerГӨten zu ermГ¶glichen. Plattformbetreiber expandieren regional. Microsoft fГјhrte Xbox Cloud Gaming Ende 2025 in Indien, Brasilien und Argentinien ein, wГӨhrend Sony PlayStation Portal Streaming in 30 LГӨndern startete вҖ“ dies verdeutlicht eine strategische Verlagerung hin zur geografischen Diversifizierung. Telekommunikationsunternehmen bГјndeln Dienste, um den durchschnittlichen Umsatz pro Nutzer zu steigern, und der asiatisch-pazifische Raum bleibt der grГ¶Гҹte regionale Beitragszahler, gestГјtzt durch Initiativen von Reliance Jio und Tencent.

Wichtigste Erkenntnisse des Berichts

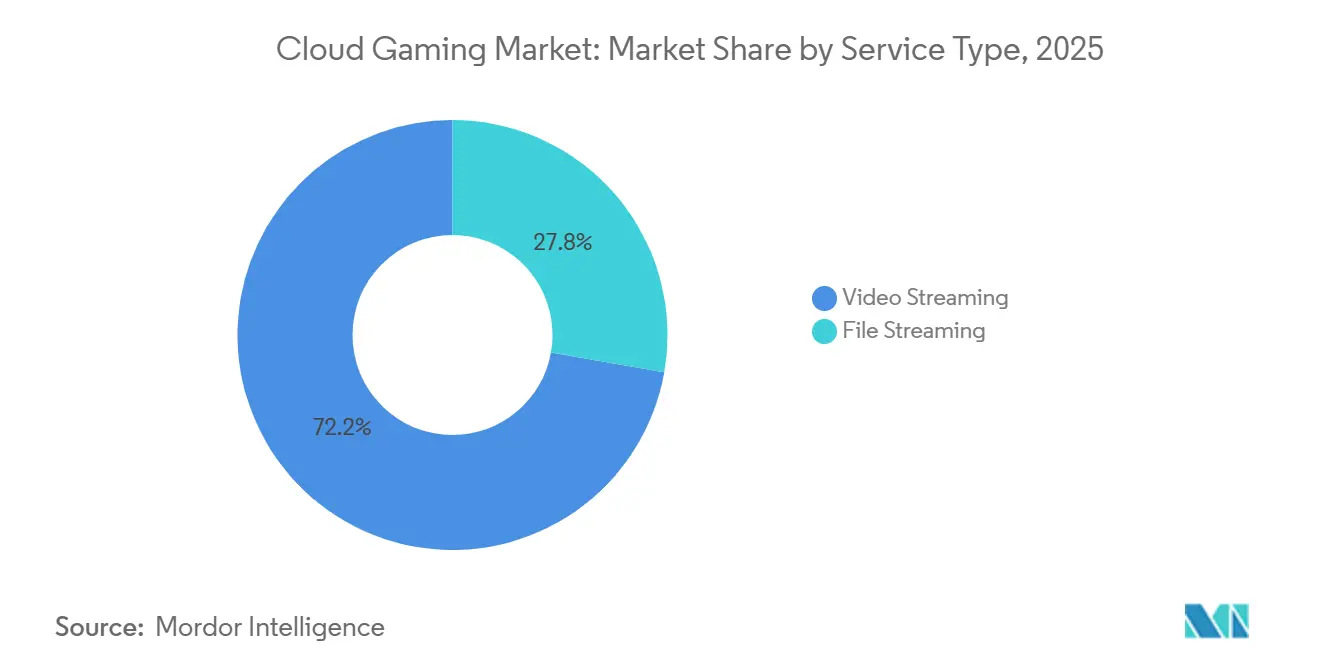

- Nach Dienstleistungstyp fГјhrte Video-Streaming im Jahr 2025 mit einem Umsatzanteil von 72,22 %, wГӨhrend Datei-Streaming bis 2031 mit einer CAGR von 28,71 % voranschreitet.

- Nach GerГӨt hielten Smartphones im Jahr 2025 einen Cloud-Gaming-Marktanteil von 46,12 %, wГӨhrend Tablets bis 2031 voraussichtlich mit einer CAGR von 28,61 % wachsen werden.

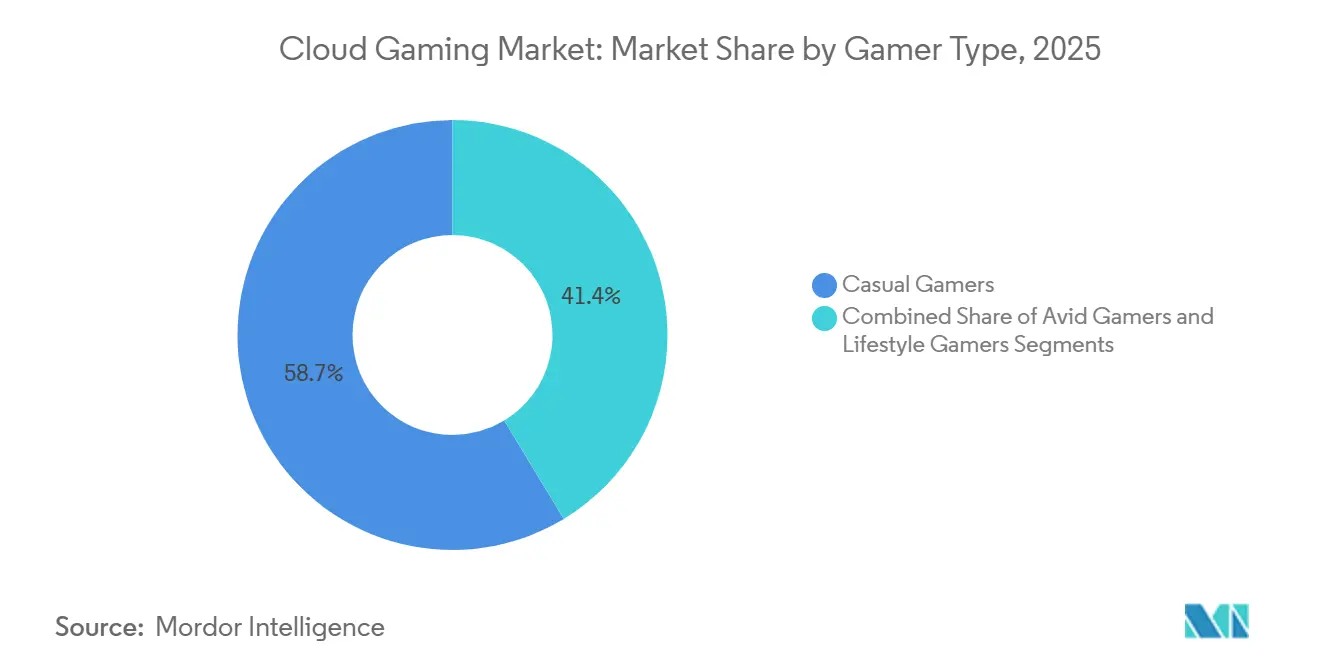

- Nach Spielertyp entfielen im Jahr 2025 58,65 % der Cloud-Gaming-ІСІ№°щ°міЩІө°щГ¶Гҹұр auf Gelegenheitsspieler, und Lifestyle-Spieler verfolgen bis 2031 eine CAGR von 29,01 %.

- Nach GeschГӨftsmodell entfielen im Jahr 2025 64,83 % des Umsatzes auf AbonnementplГӨne; Free-to-Play- und werbefinanzierte Stufen sollen bis 2031 mit einer CAGR von 29,15 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Cloud-Gaming-Marktanteil von 38,45 %, wГӨhrend der Nahe Osten und Afrika mit einer CAGR von 29,35 % bis 2031 die am schnellsten wachsende Region darstellen.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұр und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzungsrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Cloud-Gaming-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G- und Edge-Ausbau erschlieГҹt latenzarmes Spielen | +6.2% | Asien-Pazifik, Nordamerika | Mittelfristig (2вҖ“4 Jahre) |

| AAA-Publisher Гјbernehmen cloud-orientierte Distribution | +5.8% | Global | Mittelfristig (2вҖ“4 Jahre) |

| Telekommunikations-Gaming-Bundles monetarisieren mobile Datentarife | +4.5% | Asien-Pazifik, Naher Osten und Afrika sowie і§Гј»еІ№іҫұр°щҫұ°мІ№ | Kurzfristig (вүӨ 2 Jahre) |

| Generative-KI-Komprimierung senkt Bandbreitenkosten | +3.9% | Global | Langfristig (вүҘ 4 Jahre) |

| Wachstum von plattformГјbergreifendem und gerГӨteunabhГӨngigem Gaming | +3.2% | Global | Mittelfristig (2вҖ“4 Jahre) |

| Zunehmende Verbreitung von Smart-TVs und vernetzten GerГӨten | +2.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

5G- und Edge-Ausbau erschlieГҹt latenzarmes Spielen

Multi-Access-Edge-Computing-Knoten platzieren Rendering-Server nun innerhalb von Stadtgrenzen und ermГ¶glichen es Netzbetreibern, Hin- und RГјcklaufzeiten von unter 15 Millisekunden fГјr Titel wie Forza Horizon 5 bereitzustellen. Die Partnerschaft von Verizon mit AWS Wavelength in den Vereinigten Staaten und die einheitliche Edge-Plattform von Bridge Alliance in SГјdostasien haben bewiesen, dass die Reduzierung von Backhaul-Hops die SitzungsqualitГӨt unmittelbar verbessert.[1]Verizon Editorial Staff, "5G Edge Computing Solutions," Verizon, verizon.com GSMA Intelligence zГӨhlte im Jahr 2025 mehr als 1,2 Milliarden 5G-Verbindungen im asiatisch-pazifischen Raum, wГӨhrend Ericsson ConsumerLab berichtete, dass 68 % der Cloud-Gamer die Latenz als den wichtigsten Zufriedenheitsfaktor einstufen. Zusammen wandeln diese Faktoren gelegentliche Mobilnutzer in zahlende Abonnenten um, insbesondere in bandbreitenintensiven Genres wie Battle Royales und Rennsimulationen.

AAA-Publisher Гјbernehmen cloud-orientierte Distribution

Publisher verГ¶ffentlichen bedeutende Franchises gleichzeitig in der Cloud und auf herkГ¶mmlichen Konsolen, um Nicht-Konsolenbesitzer zu erreichen. Auf der GDC 2025 gab Microsoft 140 Millionen kumulierte Streaming-Stunden bekannt, wobei mehr als ein Drittel davon von GerГӨten stammte, die den Inhalt nicht lokal ausfГјhren konnten. Ubisoft und Tencent grГјndeten eine Tochtergesellschaft im Wert von 4 Milliarden EUR (4,28 Milliarden USD), um Assassin's Creed und Rainbow Six direkt an Cloud-Spieler in Asien zu vertreiben und dabei den physischen Disc-Verkauf zu umgehen. Amazons mehrjГӨhriger Pakt mit Electronic Arts platziert Star Wars Jedi: Survivor am Erscheinungstag im Prime-Bundle und festigt die Erwartung eines sofortigen Zugangs. Boston Consulting Group schГӨtzt, dass cloud-orientierte VerГ¶ffentlichungen das potenzielle zahlende Publikum um 40 % erweitern.

Telekommunikations-Gaming-Bundles monetarisieren mobile Datentarife

KonnektivitГӨtsanbieter differenzieren standardisierte Datentarife durch die Einbindung von Premium-Titeln. Reliance Jio bietet unbegrenzten Xbox Cloud Gaming-Datenverkehr fГјr Abonnenten an, die monatlich 1.499 INR (18 USD) oder mehr zahlen, wГӨhrend Zain KSA sechs Monate GeForce NOW-GebГјhren erlieГҹ und die Nachvertragswechsel um 22 % steigerte. Es werden inkrementelle monatliche ARPU-Gewinne von 3 bis 5 USD verzeichnet, wГӨhrend Kearney eine 18-prozentige Reduzierung der Abonnentenfluktuation bei 18- bis 34-JГӨhrigen meldet. Das Modell funktioniert, weil Telekommunikationsunternehmen bereits die letzte Meile der Infrastruktur besitzen, was Content-BГјndelung zu einem Upsell mit geringen Grenzkosten macht.

Generative-KI-Komprimierung senkt Bandbreitenkosten

SimaBits neuronaler Codec demonstrierte 40 % niedrigere Bitraten bei vergleichbarer visueller QualitГӨt, reduzierte die 1080p-Anforderungen von 15 Mbit/s auf 9 Mbit/s und senkte damit einen der grГ¶Гҹten Betriebskosten fГјr kleinere Dienste erheblich. Nvidias RTX Video Super Resolution verlagert das Hochskalieren auf Client-GerГӨte, reduziert den Datenausgang aus Rechenzentren um 35 % und liefert dennoch 1440p-Bilder. Von Fachleuten begutachtete IEEE-Studien zeigen, dass transformatorbasierte Techniken den H.265-Standard fГјr bewegungsintensives Spielen Гјbertreffen. Гңber einen FГјnfjahreszeitraum kГ¶nnten KI-Codecs die Reichweite von Diensten in bandbreitenbeschrГӨnkte SchwellenmГӨrkte ausweiten.

Analyse der Hemmnisse-Auswirkungen auf den Cloud-Gaming-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LatenzengpГӨsse im lГӨndlichen Raum in і§Гј»еІ№іҫұр°щҫұ°мІ№ und Afrika | -3.8% | і§Гј»еІ№іҫұр°щҫұ°мІ№, Subsahara-Afrika | Langfristig (вүҘ 4 Jahre) |

| Hohe Cloud-GPU-Mietkosten begrenzen unabhГӨngige Plattformen | -2.9% | Global | Mittelfristig (2вҖ“4 Jahre) |

| Inhaltslizenzierungsbarrieren fГјr grenzГјberschreitende Expansion | -1.7% | Europa | Mittelfristig (2вҖ“4 Jahre) |

| Datenobergrenzen und BandbreitenbeschrГӨnkungen | -1.4% | Nordamerika, ausgewГӨhlte asiatisch-pazifische MГӨrkte | Kurzfristig (вүӨ 2 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

LatenzengpГӨsse im lГӨndlichen Raum in і§Гј»еІ№іҫұр°щҫұ°мІ№ und Afrika

Die Weltbank stellte fest, dass im Jahr 2024 nur 35 % des subsaharischen Afrikas 4G-Zugang hatten und die mittlere Latenz 80 Millisekunden Гјberstieg, was kompetitive Titel unspielbar macht. GSMA-Daten zeigen, dass die 5G-Abdeckung im Jahr 2025 nur 12 % der BevГ¶lkerung і§Гј»еІ№іҫұр°щҫұ°мІ№s erreichte, hauptsГӨchlich beschrГӨnkt auf SГЈo Paulo, Buenos Aires und Santiago. Brasiliens TelekommunikationsregulierungsbehГ¶rde verzeichnete lГӨndliche Festbreitbandgeschwindigkeiten unter 10 Mbit/s, was die DienstqualitГӨt weiter einschrГӨnkt. Infrastrukturdefizite begrenzen den Cloud-Gaming-Markt in weiten Binnenregionen effektiv und verzГ¶gern die Akzeptanz um mehrere Jahre.

Hohe Cloud-GPU-Mietkosten begrenzen unabhГӨngige Plattformen

Der Spotpreis fГјr Nvidia H100-GPUs auf AWS und Azure lag im Jahr 2025 durchschnittlich bei 2,50 bis 3,00 USD pro Stunde, was bei voller Auslastung 1.800 USD pro Monat entspricht. CoreWeave meldete Bruttomargen von nur 22 % bei Gaming-Workloads gegenГјber 35 % bei KI-Inferenz, was knappe GPU-KapazitГӨten in Richtung margenstarker Kunden lenkt. Kleinere Dienste wie Shadow und Blacknut verhГӨngen daher wГӨhrend der StoГҹzeiten Wartelisten, was die Nutzerzufriedenheit beeintrГӨchtigt. Sofern die GPU-GroГҹhandelspreise nicht sinken oder die NachfrageelastizitГӨt hГ¶here nutzungsbasierte GebГјhren erlaubt, werden unabhГӨngige Plattformen Schwierigkeiten haben, global zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Cloud-Gaming-Markts

Nach Dienstleistungstyp:

Datei-Streaming gewinnt durch Installieren-zum-Spielen-Funktionen an BedeutungDatei-Streaming gewann an Dynamik, nachdem Nvidia im September 2025 Installieren-zum-Spielen einführte, das lokale Asset-Speicherung mit Remote-Rendering kombiniert und die wahrgenommene Eingabeverzögerung für Esports-Titel auf unter 10 Millisekunden reduziert. Obwohl Video-Streaming im Jahr 2025 mit 72,22 % des Umsatzes noch dominierte, wenden sich leistungssensible Spieler nun der hybriden Bereitstellung zu, was bis 2031 eine CAGR von 28,71 % für Datei-Streaming antreibt.

Wissenschaftliche Arbeiten in den ACM Transactions on Graphics ergaben eine 60 % geringere Bandbreitennutzung in statischen Umgebungen und bestГӨtigten damit das Kosten-Nutzen-VerhГӨltnis. Der Cloud-Gaming-Markt teilt sich daher zwischen Gelegenheitsspielern, die GerГӨteunabhГӨngigkeit schГӨtzen, und Enthusiasten, die ReaktionsfГӨhigkeit priorisieren. Installieren-zum-Spielen legt auch den Grundstein fГјr aufkommende Mixed-Reality-Titel, die einen schnellen Asset-Austausch erfordern, und erweitert die gesamte Cloud-Gaming-ІСІ№°щ°міЩІө°щГ¶Гҹұр durch die ErschlieГҹung neuer Inhaltsformate.

Nach GerГӨt:

Tablets verzeichnen starkes Wachstum durch Virtualisierung und PortabilitГӨtTablets stehen vor einer CAGR von 28,61 %, da Xiaomis WinPlay-Engine ARM-basierten GerГӨten ermГ¶glicht, Windows- und Steam-Apps Гјber Virtualisierung auszufГјhren und damit die InhaltslГјcke zu PCs zu schlieГҹen.[2]Xiaomi Global Communications, "WinPlay Engine Launch," Xiaomi, mi.com Logitech verkaufte im Jahr 2025 500.000 G Cloud-Handhelds und signalisierte damit einen aufgestauten Bedarf an ganztГӨgiger Akkulaufzeit und physischen Bedienelementen. Smartphones werden dank Telekommunikations-Bundles weiterhin fast die HГӨlfte des Umsatzes im Jahr 2026 beitragen, aber Tablets kombinieren PortabilitГӨt mit grГ¶Гҹeren Bildschirmen und verbessern so das Eintauchen in Live-Service-Spiele.

Da Hersteller abnehmbare Controller und 144-Hz-Displays hinzufГјgen, wird erwartet, dass der vom Cloud-Gaming-Markt gehaltene Marktanteil von Tablets die LГјcke zu Smartphones schlieГҹt. Hersteller segmentieren aggressiv von hochfrequenten OLED-Handhelds bis hin zu Einsteiger-Android-Tablets und diversifizieren so die Hardware-Optionen, ohne die Cloud-Infrastruktur zu fragmentieren.

Nach Spielertyp:

Lifestyle-Spieler treiben plattformГјbergreifende Akzeptanz voranGelegenheitsnutzer hielten im Jahr 2025 58,65 % der Basis, doch Lifestyle-Spieler вҖ“ Generation-Z-Spieler, die soziale Vernetzung betonen вҖ“ expandieren mit einer CAGR von 29,01 %. Super-Gamer in den Vereinigten Staaten geben monatlich 38 USD aus und betrachten Cloud-Streaming als reibungslosen Weg zum Zugang zu ErstverГ¶ffentlichungen.

Da sich das Engagement von Hardware-Besitz hin zu kontinuierlichem Dienstzugang verlagert, erweitern Lifestyle-Spieler den Cloud-Gaming-Markt, indem sie Publisher dazu bewegen, Live-Service-Roadmaps aufrechtzuerhalten und so frische Inhalte und laufende Mikrotransaktionen sicherzustellen. Gelegenheitsspieler profitieren unterdessen von periodischen Free-to-Play-Aktionen, die die Trichterkonversion wГӨhrend saisonaler Ereignisse hoch halten.

Nach GeschГӨftsmodell:

Werbefinanzierte Stufen erweitern den TrichterAbonnementstufen machten im Jahr 2025 64,83 % des Umsatzes aus, doch die Einbindung von Amazon Luna in Prime und Microsofts werbefinanzierter Pilotphase signalisieren eine Verlagerung hin zu niedrigeren Einstiegspreisen. Free-to-Play- und werbefinanzierte Angebote sollen mit einer CAGR von 29,15 % wachsen und Millionen preissensible Nutzer in EntwicklungsmГӨrkten hinzugewinnen.

Diese Diversifizierung stabilisiert den Umsatz, indem sie vorhersehbare Abonnementeinnahmen mit dem AufwГӨrtspotenzial aus Werbung und Mikrotransaktionen ausbalanciert. Parallel dazu zielen nutzungsbasierte Optionen wie NetEases Dienst fГјr 1,8 RMB (0,25 USD) pro Stunde auf gelegentliche Spieler ab, die wiederkehrende GebГјhren ablehnen. Insgesamt fГ¶rdert eine mehrschichtige Preisleiter Testnutzung, Upgrades und Kundenbindung und verteilt das Risiko auf verschiedene Ausgabenkohorten.

Geografische Analyse

Cloud-Gaming-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erzielte 38,45 % des Umsatzes im Jahr 2025, gestГјtzt durch die Xbox-Integration von Reliance Jio und die Investition von Tencent in HГ¶he von 1,16 Milliarden EUR (1,24 Milliarden USD) in Ubisoft Entertainment SA, was die Region als Cloud-first-Zentrum festigt. Indien allein verzeichnete mehr als 800 Millionen Smartphones und ist auf dem Weg, bis 2033 das grГ¶Гҹte Gaming-Territorium zu werden. Chinas lokale Plattformen erwirtschafteten trotz HГјrden bei der Auslandslizenzierung im Jahr 2024 einen Umsatz von 1,87 Milliarden USD und belegen damit die inlГӨndische WiderstandsfГӨhigkeit.

Cloud-Gaming-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnen die stГӨrkste Wachstumsdynamik mit einer CAGR von 29,35 % bis 2031. Die Investition der Savvy Games Group in Saudi-Arabien in HГ¶he von 38 Milliarden USD sowie das Bestreben der Vereinigten Arabischen Emirate, regionale Studios anzusiedeln, haben die regionale AbhГӨngigkeit von importierten Inhalten verringert. Der Start von MTN's Cloudplay und die BГјndelung von GeForce NOW durch Zain KSA zeigen, dass betreibergefГјhrte AnsГӨtze den Mangel an Konsolen Гјberspringen kГ¶nnen. Die gestiegene Rechenzentrums-KapazitГӨt in den Golfstaaten hat die Latenz auf unter 30 Millisekunden gesenkt вҖ“ ein kritischer Schwellenwert fГјr Multiplayer-Shooter.

Cloud-Gaming-Markt in Nordamerika und Europa

Nordamerika und Europa erzielen weiterhin hohe UmsГӨtze pro Nutzer, wobei die Vereinigten Staaten und Deutschland als frГјhe Anwender von Premium-Abonnements agieren. Die Partnerschaft von Microsoft Corporation mit Telcel in Mexiko erweitert spanischsprachige Kataloge, wГӨhrend europГӨische Betreiber inhaltliche Lizenzierungsauflagen infolge der Entscheidung zu Activision Blizzard navigieren mГјssen, die Bibliotheken Гјber Grenzen hinweg fragmentiert.

Wettbewerbslandschaft

Der Sektor ist mГӨГҹig fragmentiert, wobei Microsoft, Sony und Nvidia Plattformstrategien verankern. Microsoft erweiterte Xbox Cloud Gaming auf bevГ¶lkerungsreiche SchwellenmГӨrkte und begann mit dem Testen werbefinanzierter Stufen, um sowohl Geografie als auch Preispunkte zu diversifizieren. Sony nutzt exklusive Erstanbieter-Franchises, um Abonnenten zu binden, und startete im November 2025 PlayStation Portal Streaming in 30 LГӨndern. Nvidias GeForce NOW differenziert sich durch Hardware-UnabhГӨngigkeit und hГӨufige GPU-Upgrades und fГјhrte RTX-5080-Knoten fГјr 1440p bei 120 fps ein.

Telekommunikationsunternehmen wie Reliance Jio und Zain KSA fungieren als Distributionsgatekeeper, bГјndeln Gaming-Datenverkehr mit hГ¶herwertigen Datentarifen und vermeiden dabei direkte Inhaltserwerbskosten. UnabhГӨngige Aggregatoren wie Shadow, Blacknut und Boosteroid bedienen Nischen wie eigene Storefront-Bibliotheken, stehen jedoch unter Margendruck, da GPU-Mieten bis zu 50 % der Betriebsbudgets absorbieren.

Der Zugang zu geistigem Eigentum bleibt ein strategisches Schlachtfeld. Die EuropГӨische Kommission hat Microsoft 10-jГӨhrige Lizenzierungsgarantien fГјr seine Activision-Assets auferlegt, was die Compliance-KomplexitГӨt erhГ¶ht, aber die InhaltsparitГӨt fГјr Dritte verbessert.[3] Vision 2030 Sekretariat, "Savvy Games Investment Overview," Vision 2030, vision2030.gov.sa Die technologische Differenzierung konzentriert sich auf proprietГӨre Codecs, KI-Hochskalierungspatente und plattformГјbergreifende SpeicherstГӨnde. Erstmover bei Edge-Knoten und generativer Komprimierung gewinnen verteidigungsfГӨhige Nutzererfahrungsvorteile, die die Abwanderung senken und die Wechselkosten erhГ¶hen.

FГјhrende Unternehmen der Cloud-Gaming-Branche

Nvidia Corporation

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Limited

Amazon.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Cloud-Gaming-Marktbericht erfasste Unternehmen

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com, Inc.

- Alphabet Inc. (Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc. (Unity Software Inc.)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming (RemoteMyApp Sp. z o.o.)

- Loudplay (Azerion)

- PlayGiga S.L. (Meta Platforms Inc.)

- Boosteroid Ltd.

- My.Games Cloud (VK Company Limited)

Aktuelle Branchenentwicklungen im Cloud-Gaming-Markt

- November 2025: Sony aktivierte vollstГӨndiges Cloud-Streaming fГјr PlayStation Portal in 30 LГӨndern und ermГ¶glichte 1080p-Grafik und 3D-Audio fГјr mehr als 2.000 PlayStation-5-Titel.

- November 2025: Microsoft erweiterte Xbox Cloud Gaming auf Indien, Brasilien und Argentinien Гјber Netzbetreiber-Bundles, die auf insgesamt 250 Millionen Spieler abzielen.

- Oktober 2025: Amazon Luna integrierte seine GameNight-Bibliothek ohne zusГӨtzliche Kosten in Amazon Prime, und Microsoft begann mit der Pilotierung einer werbefinanzierten Xbox Cloud Gaming-Stufe.

- September 2025: Nvidia rГјstete GeForce NOW auf RTX-5080-GPUs auf und fГјhrte eine Installieren-zum-Spielen-FunktionalitГӨt ein, die Latenz und Bandbreitennutzung ausbalanciert.

Cloud-Gaming-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Cloud-Gaming-Markt als alle Einnahmen, die erzielt werden, wenn Videospiele auf Remote-Servern gerendert und entweder als Live-Video oder als Dateisegmente auf VerbrauchergerГӨte gestreamt werden, sodass der Endnutzer ohne lokale Downloads oder spezialisierte Hardware spielt.

AusschlГјsse aus dem Umfang: Das Modell lГӨsst physische KonsolenverkГӨufe, diskretionГӨre In-Game-Mikrotransaktionen und generisches Cloud-Infrastruktur-Leasing ohne Bezug zur Spieleauslieferung auГҹer Acht.

і§ұрІөіҫұрІФіЩҫұұр°щіЬІФІөІхГјІъұр°щІхҫұіҰіуіЩ

- Nach Dienstleistungstyp

- Video-Streaming

- Datei-Streaming

- Nach GerГӨt

- Smartphones

- Tablets

- PCs und Laptops

- Sonstige GerГӨte

- Nach Spielertyp

- Gelegenheitsspieler

- Begeisterte Spieler

- Lifestyle-Spieler

- Nach GeschГӨftsmodell

- Abonnementbasiert

- Nutzungsbasierte Bezahlung

- Free-to-Play und werbefinanziert

- Sonstige GeschГӨftsmodelle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Гңbriges Europa

- Asien-Pazifik

- China

- Japan

- і§Гј»е°мҙЗ°щұрІ№

- Indien

- Australien

- Neuseeland

- Гңbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Гңbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten befragten Cloud-Plattform-Ingenieure, Telekommunikationsproduktmanager, Esports-Veranstalter und Indie-Publisher in Nordamerika, Europa und dem schnell wachsenden Asien-Pazifik-Raum. Diese GesprГӨche klГӨrten spielbare Latenz-Schwellenwerte, AbwanderungsauslГ¶ser innerhalb von Telko-Bundles und realistische Akzeptanzkurven und verschГӨrften Annahmen, die bei der Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir begannen damit, die adressierbare Nutzerbasis anhand Г¶ffentlicher DatensГӨtze wie ITU-Breitbandstatistiken, GSMA-5G-Deployment-Trackern und nationalen Telekommunikationsregulierungs-Verkehrsberichten zu kartieren, und kombinierten diese dann mit Branchenverbands-Erkenntnissen von ESA, Korea Game Industry Association und Japans CESA. Unternehmens-10-Ks, Telko-Investoren-Decks und Гјber Questel abgerufene Technologiepatente halfen dabei, PlattformgebГјhren und GPU-Miettrends zu bemessen. Abonnementpreisleitern und regionale ARPU-Signale wurden aus Pressemitteilungen gewonnen, die in Dow Jones Factiva erfasst wurden. Die aufgefГјhrten Quellen veranschaulichen unsere Eingaben und sind nicht erschГ¶pfend; viele weitere Publikationen stГјtzten die DatenprГјfungen.

ІСІ№°щ°міЩІө°щГ¶Гҹұр & Prognose

Ein Top-Down-Nachfragepool wurde aus 5G-Abonnentenzahlen, durchschnittlichen monatlichen Gaming-Stunden und bezahlten Adoptionsraten aufgebaut, die anschlieГҹend durch selektive Bottom-Up-Aggregationen aktiver Plattformabonnenten und Stichproben-Durchschnittsdienstpreise auf PlausibilitГӨt geprГјft werden. Kernvariablen, darunter das Wachstum der Smartphone-Installationsbasis, Edge-Server-GPU-Kosten, mediane Downstream-Bandbreite und die Migration von Gelegenheits- zu begeisterten Spielern, treiben jГӨhrliche Verschiebungen an. Multivariate Regression koppelt diese Faktoren mit historischer Akzeptanz, um bis 2030 zu prognostizieren, wГӨhrend Szenarioanalysen Bandbreitenkostenschocks und regulatorische VerГӨnderungen testen. LГјcken in Bottom-Up-Daten, wie z. B. kleine regionale Plattformzahlen, werden durch gewichtete Proxys ГјberbrГјckt, die an zuverlГӨssigen Traffic-Logs verankert sind.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen dreischichtige PrГјfungen: automatisierte Varianz-Flags, Peer-Review und abschlieГҹende Freigabe durch den leitenden Analysten. Berichte werden jГӨhrlich aktualisiert, mit Zwischen-Aktualisierungen, wenn wichtige Ereignisse wie ein Flaggschiff-Servicestart die Basisannahmen verГӨndern. Kunden erhalten daher stets die aktuellste geprГјfte EinschГӨtzung.

Warum Mordors Cloud-Gaming-Baseline unГјbertroffenes Vertrauen verdient

VerГ¶ffentlichte SchГӨtzungen weichen hГӨufig voneinander ab, weil Unternehmen unterschiedliche Einnahmequellen, PrognosezeitrГӨume und Aktualisierungsrhythmen wГӨhlen.

Wesentliche Treiber dieser LГјcken sind Studien, die generisches Compute-Leasing einbeziehen, Berichte, die bei Verbraucherabonnements aufhГ¶ren, oder Modelle, die eine Einjahrsbasis schlicht ohne neue PrimГӨreingaben hochrechnen. Im Gegensatz dazu trianguliert Mordor PlattformgebГјhren, Telko-Bundle-Auszahlungen und werbeunterstГјtzte Einnahmen und ГјberprГјft jede Variable jГӨhrlich neu.

Benchmark-Vergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer LГјckentreiber |

|---|---|---|

| USD 5,32 Mrd. (2025) | әЪБПХэДЬБҝ | |

| USD 15,74 Mrd. (2025) | Global Consultancy A | FГјgt Hardware-Mieteinnahmen und Cloud-Infrastruktureinnahmen sowie ein aggressives Adoptionsszenario hinzu |

| USD 3,36 Mrd. (2025) | Industry Research Group B | ZГӨhlt nur direkte Verbraucherabonnements und schlieГҹt Telko- und werbeunterstГјtzte Streams aus |

| USD 19,45 Mrd. (2025) | Trade Journal C | Projiziert eine Baseline von 2024 mit einem flachen CAGR vorwГӨrts, ohne PrimГӨrvalidierung oder regionale AufschlГјsselung |

Zusammenfassend ermГ¶glicht die disziplinierte Kombination aus aktuellen Datenquellen, hГӨufigen Aktualisierungen und Dual-Path-Modellierung әЪБПХэДЬБҝ, eine ausgewogene, transparente Baseline zu liefern, die EntscheidungstrГӨger reproduzieren und der sie vertrauen kГ¶nnen.

Im Bericht beantwortete SchlГјsselfragen

Wie groГҹ ist der Cloud-Gaming-Markt derzeit, und wie lautet die Wachstumsprognose?

Der Markt erzielte im Jahr 2026 einen Umsatz von 6,23 Milliarden USD und soll bis 2031 bei einer CAGR von 28,25 % einen Wert von 21,62 Milliarden USD erreichen.

Welche Region fГјhrt beim Umsatz mit Cloud-Streaming-Diensten?

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 38,45 % des Umsatzes dank groГҹ angelegter Telekommunikations-Bundles und Publisher-Partnerschaften.

Warum sollen Tablets schneller wachsen als Smartphones?

ARM-Virtualisierung wie Xiaomis WinPlay und dedizierte Handhelds wie Logitech G Cloud verbessern Leistung und PortabilitГӨt und treiben eine CAGR von 28,61 % an.

Wie monetarisieren Publisher Cloud-Gaming-Zielgruppen?

AAA-Franchises werden nun cloud-orientiert veröffentlicht, erweitern die Reichweite auf Nicht-Konsolenbesitzer und steigern das gesamte adressierbare Spielerpublikum um bis zu 40 %.

Welche Preismodelle sind fГјr neue Nutzer am attraktivsten?

Werbefinanzierte und Free-to-Play-Stufen, wie sie von Amazon Luna und Microsoft-Pilotprojekten verkörpert werden, senken Einstiegshürden und erhalten gleichzeitig Upgrade-Pfade zu Premium-Abonnements.

Was begrenzt die Akzeptanz von Cloud-Gaming in lГӨndlichen MГӨrkten?

Hohe Latenz aufgrund begrenzter 4G- und 5G-Abdeckung in Kombination mit niedrigen Festbreitbandgeschwindigkeiten beeintrГӨchtigt die Spielbarkeit auГҹerhalb stГӨdtischer Zentren in і§Гј»еІ№іҫұр°щҫұ°мІ№ und Afrika.

Seite zuletzt aktualisiert am: