�Ѳ�����ٲ���öß�� und Marktanteil für klinische Studien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

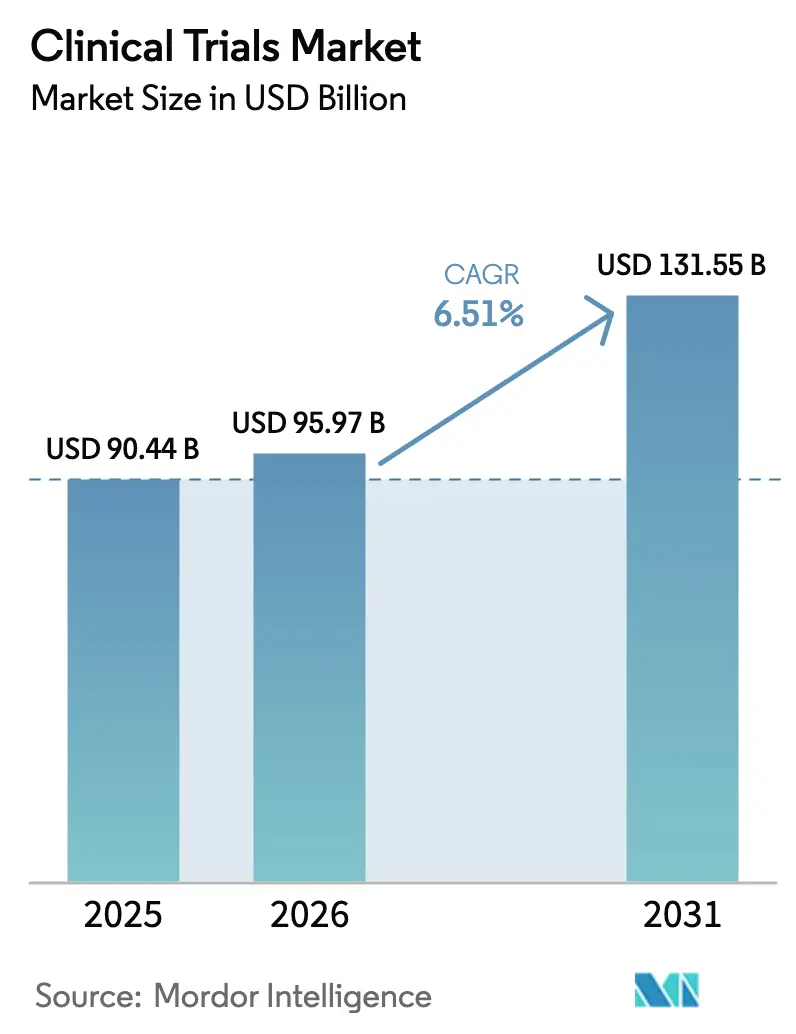

| �Ѳ�����ٲ���öß�� (2026) | 95.97 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 131.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

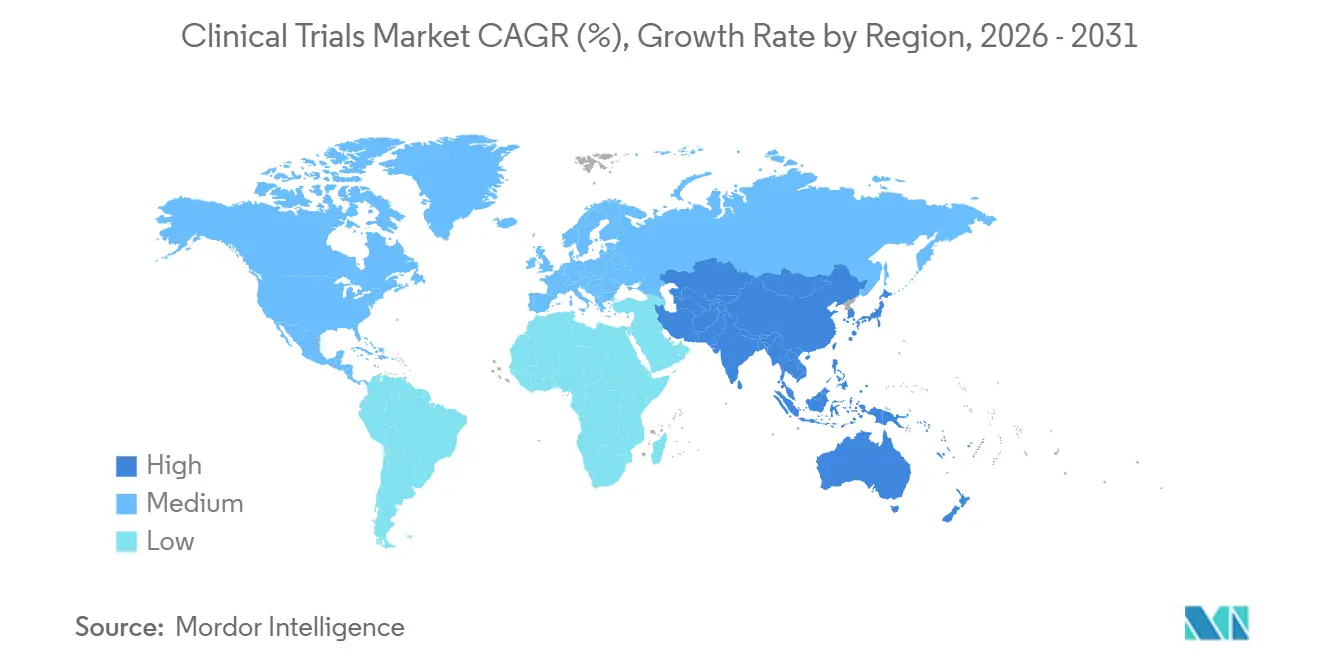

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische Studien von ����������

Die �Ѳ�����ٲ���öß�� für klinische Studien wurde im Jahr 2025 auf 90,44 Mrd. USD geschätzt und wird voraussichtlich von 95,97 Mrd. USD im Jahr 2026 auf 131,55 Mrd. USD bis 2031 wachsen, bei einer CAGR von 6,51 % während des Prognosezeitraums (2026–2031).

Hybride Durchführungsmodelle, die Vor-Ort-Besuche mit virtuellen Arbeitsabläufen verbinden, werden in der Nachpandemiezeit immer häufiger eingesetzt und veranlassen Sponsoren, dezentralisierte Komponenten zu übernehmen, die sowohl regulatorische Anforderungen erfüllen als auch für Teilnehmer attraktiv sind. Phase-II-Studien ziehen größere Budgets an, da Präzisionsmedizin-Kandidaten eine biomarkergestützte Proof-of-Concept-Validierung erfordern, bevor sie auf Phase III skaliert werden. Adaptive Designs verkürzen die Zeitpläne für Seltene-Erkrankungen-Programme, während KI-gestützte Screening-Tools Einschreibungsengpässe in der Onkologie und Neurologie reduzieren. Die Wettbewerbsdynamik konzentriert sich auf die Technologieintegration, wobei führende Auftragsforschungsorganisationen (CROs) darum wetteifern, prädiktive Analysen einzubetten, die Überwachungskosten senken und die Standortauswahl verbessern. Sponsoren diversifizieren auch geografisch und verlagern die Einschreibung auf Standorte im asiatisch-pazifischen Raum, die nun Genehmigungen innerhalb von 30 Tagen erteilen – eine Praxis, die den Druck auf gesättigte US-amerikanische Zentren verringert.

Wichtigste Erkenntnisse des Berichts

- Nach Phase führten Phase-III-Studien mit einem Marktanteil von 55,00 % am Markt für klinische Studien im Jahr 2025; Phase II wird bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen.

- Nach Studiendesign entfielen 72,30 % des Marktvolumens für klinische Studien im Jahr 2025 auf interventionelle Studien, während adaptive Formate bis 2031 mit einer CAGR von 8,20 % voranschreiten.

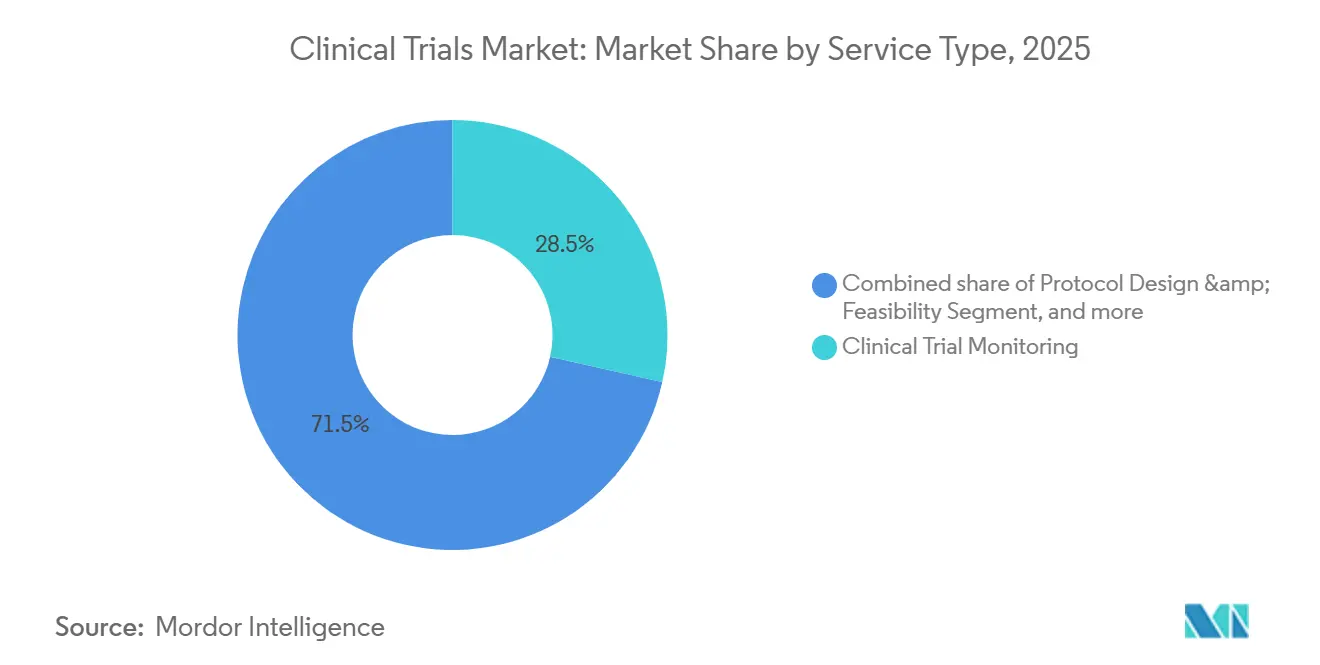

- Nach Servicetyp entfielen 28,50 % der Ausgaben im Jahr 2025 auf die Überwachung klinischer Studien, und dezentralisierte Dienste werden voraussichtlich mit einer CAGR von 14,60 % über 2026–2031 expandieren.

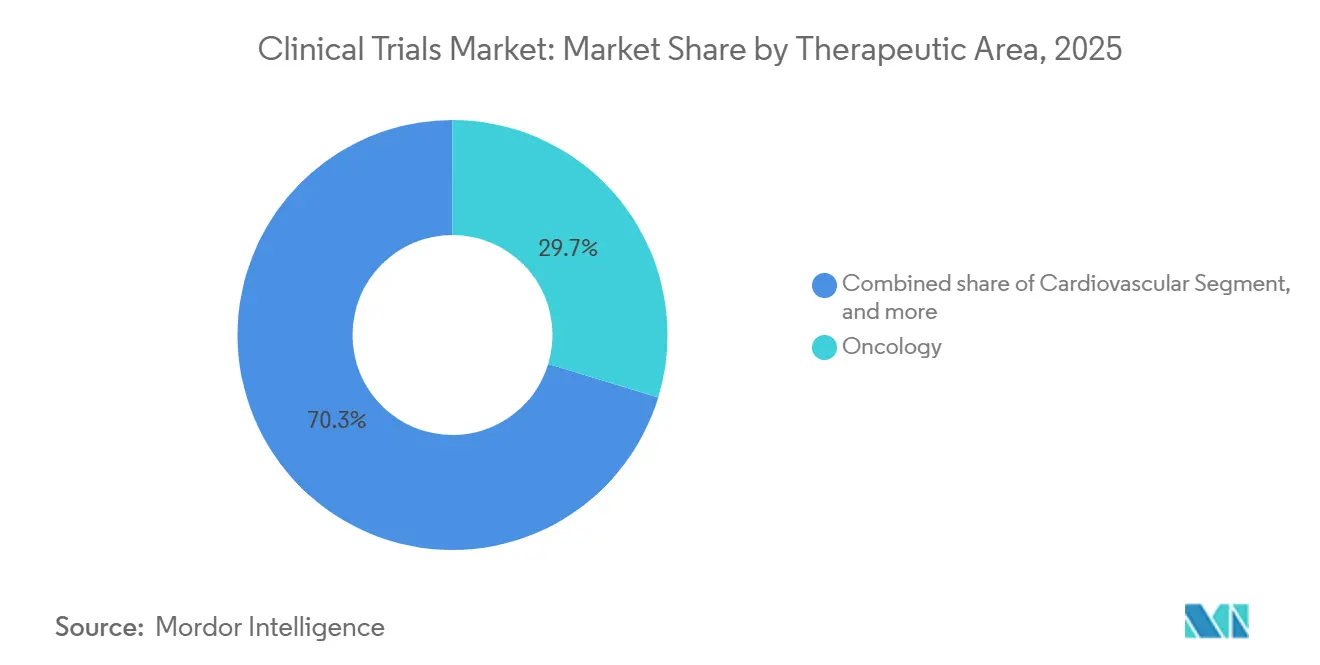

- Nach Therapiegebiet dominierte die Onkologie mit einem Umsatzanteil von 29,70 % im Jahr 2025; die Neurologie ist mit einer CAGR von 9,10 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Sponsor behielten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Branchenanteil von 68,00 % am Markt für klinische Studien; staatliche und gemeinnützige Finanzierung steigt mit einer CAGR von 7,50 %.

- Nach Geografie entfielen 49,20 % des Umsatzes im Jahr 2025 auf Nordamerika; Asien wird jedoch bis 2031 voraussichtlich eine CAGR von 7,90 % erzielen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für klinische Studien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen komplexer Biologika und Präzisionsmedizin mit umfangreichem Studienbedarf | +1.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Ausweitung des Outsourcings an Full-Service-CROs für Kosten- und Geschwindigkeitsvorteile | +1.5% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Reformen zur Beschleunigung von Zulassungswegen (FDA Fast Track, EMA PRIME) | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte digitale Transformation als Treiber der eClinical-Einführung | +1.4% | Nordamerika, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg patienteneigener Gesundheitsdaten-Wallets zur Erleichterung der Fernüberwachung | +1.1% | Vereinigte Staaten, EU | Kurzfristig (≤ 2 Jahre) |

| Blockchain-basiertes Einwilligungsmanagement zur Verbesserung der Prüfbarkeit und Compliance | +0.8% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wachsendes Volumen komplexer Biologika und Präzisionsmedizin mit umfangreichem Studienbedarf

Biologika und Präzisionsmedizin machten 2025 38 % aller Prüfsubstanzen aus, gegenüber 29 % fünf Jahre zuvor, was die Nachfrage nach längeren und datenintensiven Studien steigert[1]. Zell- und Gentherapieprogramme benötigten 2025 in den Vereinigten Staaten 1.847 aktive INDs, doch aufgrund von Engpässen bei der Virusvektor-Kapazität wurden nur 64 % der geplanten Protokolle tatsächlich planmäßig eingeleitet. CROs haben begonnen, Fertigungsanlagen zu erwerben, um diese Verzögerungen zu mindern; Thermo Fisher investierte 420 Mio. USD, um die Vektorkapazität bis 2027 zu verdoppeln. Phase-III-Studien mit monoklonalen Antikörpern dauerten 2025 im Durchschnitt 52 Monate, verglichen mit 38 Monaten für niedermolekulare Substanzen, was die Nachfrage nach Plattformen steigert, die vier bis sechs Terabyte genomischer und bildgebender Daten pro Studie verwalten.

Ausweitung des Outsourcings an Full-Service-CROs für Kosten- und Geschwindigkeitsvorteile

Pharmazeutische Sponsoren lagerten 2025 73 % ihrer klinischen Budgets an CROs aus und erzielten eine um 5,3 Monate schnellere Phase-III-Einschreibung als interne Programme. IQVIA verzeichnete einen Auftragsbestand von 29,4 Mrd. USD, was einer Umsatzsichtbarkeit von 2,1 Jahren entspricht, während Medpace durch die Einbettung von Onkologiepflegekräften an den Standorten eine pünktliche Datenbankabschlussrate von 94 % erzielte. Asiatische CROs bieten nach wie vor einen Kostenvorteil von drei zu eins, obwohl 14 indische Standorte 2025 FDA-Warnschreiben wegen GCP-Verstößen erhielten, was zeigt, dass die Qualitätsüberwachung weiterhin entscheidend ist.

Regulatorische Reformen zur Beschleunigung von Zulassungswegen

Die FDA erteilte 2025 87 Fast-Track-Bezeichnungen und die EMA akzeptierte 41 PRIME-Einreichungen, wodurch Prüfzyklen um mehrere Monate verkürzt wurden und Sponsoren rollierende Anträge einreichen können, die Produkte vier bis sieben Monate früher vermarkten. Japan folgte mit bedingten Zulassungen für regenerative Therapien und verkürzte lokale Markteinführungen um fast ein Jahr. Harmonisierte Überwachungsanforderungen gemäß ICH E6(R3) erlauben nun einen einzigen Plan für mehrere Regionen, was die Compliance-Ausgaben um 18 % senkt.

Pandemiebedingte digitale Transformation als Treiber der eClinical-Einführung

Dezentralisierte Studien machten 2025 29 % aller neuen Protokolle aus, ein Sprung von 11 % im Jahr 2019. Medidata verarbeitete 2025 4,2 Millionen ePRO-Einträge und erkannte unerwünschte Ereignisse 3,4 Tage schneller als Papiertagebücher. Tragbare Sensoren wurden in 22 % der kardiovaskulären und neurologischen Studien eingesetzt und reduzierten Vor-Ort-Besuche um 40 %. Pfizer schrieb 1.840 Teilnehmer in 38 US-Bundesstaaten ein, ohne einen einzigen stationären Standort, und erzielte eine Bindungsrate von 91 %. Der im März 2025 veröffentlichte FDA-Leitlinienentwurf erkannte hausbasierte Bewertungen formal als primäre Endpunkte an, sofern validiert, obwohl die DSGVO weiterhin die Datenspeicherung innerhalb der EU vorschreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abbruchraten in onkologischen und ZNS-Studien erhöhen das Kostenrisiko | -0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Strenge Datenschutzgesetze schränken grenzüberschreitende Datenflüsse ein | -0.6% | EU, Vereinigtes Königreich, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-konformer Virusvektor-Fertigungskapazität für Gentherapiestudien | -0.7% | Nordamerika, EU, Asien | Langfristig (≥ 4 Jahre) |

| Zunehmender Druck zur CO₂-Fußabdruck-Rechenschaftspflicht bei Mehrstanort-Studien | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Abbruchraten in onkologischen und ZNS-Studien erhöhen das Kostenrisiko

Onkologische Protokolle verzeichneten 2025 eine Phase-III-Misserfolgsrate von 52 %, bedingt durch Tumorheterogenität und strenge Kostenträgeranforderungen an Gesamtüberlebensdaten. Alzheimer-Programme schnitten noch schlechter ab, mit einer Misserfolgsrate von 68 %, wobei jede erfolglose Studie 180–240 Mio. USD an versunkenen Kosten verursachte. Adaptive Designs helfen, das Risiko zu mindern; Roches Basket-Studie 2025 reduzierte die Einschreibung um 34 % und sparte 62 Mio. USD durch den Ausschluss schwacher Kohorten während der Studie. Das IQWiG in Deutschland lehnte 2025 41 % der onkologischen Einreichungen ab, was Sponsoren dazu veranlasste, sich auf strengere Endpunkte zu konzentrieren[2].

Strenge Datenschutzgesetze schränken grenzüberschreitende Datenflüsse ein

Die DSGVO verlängerte 2025 die multinationalen Anlaufzeiträume um 8–10 Wochen, da Sponsoren EU-Datenspeicher einrichten mussten. Chinas Gesetz zum Schutz personenbezogener Informationen verlängerte Zwischenanalysen um bis zu 18 Wochen, während Indiens Datenschutzgesetz CROs zwang, inländische Rechenzentren aufzubauen, was 2025 zusätzliche Kosten von 47 Mio. USD verursachte. Pfizers Blockchain-Einwilligungspilot senkte die Compliance-Kosten um 18 %, doch die Akzeptanz liegt aufgrund von Integrationsaufwänden unter 5 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Adaptive Phase-II-Designs beschleunigen Go/No-Go-Entscheidungen

Phase-II-Studien werden bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen und zogen zunehmendes Interesse auf sich, da adaptive Methoden die Dosisfindung und Wirksamkeitsbestätigung innerhalb eines einzigen Protokolls optimieren. Novartis nutzte 2025 die Bayes'sche Randomisierung, um die Einschreibung auf leistungsstarke Arme zu verlagern und die Gesamtexposition um 28 % zu reduzieren. Trotz des 55-prozentigen Marktanteils von Phase III am Markt für klinische Studien im Jahr 2025 veranlassen deren Dauer und Abbruchraten Sponsoren, früher in nahtlose Phase-II/III-Wege zu investieren, die Zeitpläne um 9–12 Monate verkürzen können. Phase-I-Programme profitieren von Mikrodosierung und schnellen Massenspektrometrie-Assays, die PK-Daten innerhalb von 48 Stunden liefern, während Phase-IV-Studien auf Zulassungsstudien aufbauen, um Standortkosten zu amortisieren.

Nach Studiendesign: Interventionelle Modelle dominieren, aber Beobachtungsnachweise gewinnen an Bedeutung

Interventionelle Studien machten 2025 72,30 % des Umsatzes aus, doch pragmatische und beobachtende Ansätze sind ebenfalls unverzichtbar für die Generierung von Real-World-Evidenz. EMA-Leitlinien erlauben Labelausweitungen, die durch Beobachtungsdatensätze mit mindestens 1.200 Probanden gestützt werden, die durch Propensity Scores angepasst wurden[3]. Expanded-Access-Programme machten 4 % der Gesamtaktivität aus und halfen, die Vertrautheit der Ärzte vor Markteinführungen aufzubauen. Die NIH finanzierte 2025 11 pragmatische Megastudien, die die Randomisierung elektronischer Gesundheitsakten nutzten, um die Kosten um zwei Drittel zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Überwachung führt, während dezentralisierte Dienste stark zunehmen

Die Überwachung machte 2025 28,50 % des Umsatzes aus, was die regulatorische Präferenz für die Datenverifizierung widerspiegelt, doch zentralisierte Analysen lösen nun risikobasierte Besuche aus und senken die Kosten um das Fünffache. Medidata AI erkannte 2025 14 % mehr Anomalien als die manuelle Überprüfung und reduzierte den Überwachungsaufwand um 31 %. Dezentralisierte Studiendienstleistungen, die mit einer CAGR von 14,60 % voranschreiten, bündeln Telemedizin, tragbare Geräte und direkte Patientenlogistik, was das Marktvolumen für klinische Studien bei virtuellen Elementen rasch ansteigen lässt. IQVIAs Machbarkeitsalgorithmus verkürzte die Standortauswahlzyklen auf drei Wochen und steigerte die Einschreibungsgenauigkeit um 19 Prozentpunkte.

Nach Therapiegebiet: Onkologie dominiert weiterhin, Neurologie beschleunigt sich

Die Onkologie hielt einen Umsatzanteil von 29,70 %, gestützt durch 1.340 aktive mittel- bis spätstufige Programme. Hohe Misserfolgsraten fördern die Einführung von Basket- und Umbrella-Schemata, die auf biomarkerdefinierte Kohorten abzielen. Neurologiestudien, unterstützt durch Amyloid-PET- und Plasma-Tau-Assays, wachsen mit einer CAGR von 9,10 % und verbessern die Patientenauswahl sowie die Reduzierung der Stichprobengrößen um 35 %. �������徱�DZ�������ܱ�ä��e Studien gewannen mit neun FDA-Zulassungen im Jahr 2025 an Dynamik, während metabolische, infektionskrankheitsbezogene und immunologische Programme stabile Beiträge leisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sponsortyp: Pharma führt, öffentliche Finanzierung fördert Präzisionsonkologie

Pharma- und Biopharma-Sponsoren behielten 2025 einen Anteil von 68 %, wobei spätstufige Budgets häufig 500 Mio. USD pro Phase-III-Protokoll übersteigen. Staatliche und gemeinnützige Stellen verzeichneten eine CAGR von 7,50 %, da das Cancer Moonshot-Programm der NIH 2,8 Mrd. USD in 14 multizentrische Studien leitete. Akademische Institute deckten 18 % der Aktivitäten ab und setzten sich für Kopf-an-Kopf-Vergleiche ein, die der Privatsektor vermeidet. Gerätehersteller und Stiftungen diversifizierten den Markt für klinische Studien weiter, insbesondere in den Bereichen Herz-Kreislauf und Infektionskrankheiten.

Geografische Analyse

Nordamerika kontrollierte 2025 49,20 % des globalen Umsatzes, angetrieben durch FDA-Anreize, eine hohe Standortdichte und Einschreibungsraten von 1,2 Patienten pro Standort und Monat – 40 % über dem europäischen Niveau. Kanada trug 6 % der regionalen Studien bei und profitierte von der Protokollabstimmung mit den Vereinigten Staaten, während Mexiko als Betriebszentrum von ICON im Jahr 2025 an Bedeutung gewann und auf 30 % Kosteneinsparungen abzielte.

Der asiatisch-pazifische Raum übertraf alle Regionen mit einer CAGR von 7,90 % bis 2031, angetrieben durch Chinas 62 IND-Genehmigungen im Jahr 2025 und Indiens Kostenvorteile von 30–40 % pro Patient. Bedingte Zulassungen für regenerative Medizin in Japan und eine Steuererstattung von 43,5 % für Forschung und Entwicklung in Australien weiteten die Attraktivität der Region weiter aus. ��ü���ǰ��� nutzte seine nationale Versicherungsdatenbank, um Real-World-Vergleichsdaten für einarmige onkologische Designs bereitzustellen.

Europa erfasste 2025 einen Marktanteil von 28 %, nachdem die Verordnung über klinische Studien die durchschnittliche Genehmigungszeit auf 10 Monate verkürzt und die gleichzeitige Aktivierung von Standorten in mehreren Ländern ermöglicht hatte. Das rollende Prüfmodell des Vereinigten Königreichs lockte 2025 14 Protokolle für seltene Erkrankungen an. GCC-Staaten finanzierten wegweisende Diabetes- und Onkologiestudien zur Diversifizierung der Gesundheitswirtschaft, während Brasilien und Argentinien zusammen trotz Währungs- und Importengpässen 4 % des globalen Volumens ausmachten.

Wettbewerbslandschaft

Die fünf größten CROs erfassten 2025 etwa 42 % des Umsatzes, was ausreichend Raum für mittelgroße und Nischenanbieter lässt. IQVIAs Suite Orchestrated Clinical Trials gewann acht langfristige Verträge im Wert von 3,2 Mrd. USD und demonstrierte damit den Appetit der Sponsoren auf einheitliche Plattformen. Die Übernahme von CorEvitas durch Thermo Fisher im Jahr 2024 integrierte Registerdaten mit Studienabläufen und signalisiert, dass Real-World-Datenfähigkeiten unverzichtbar werden. Novotech und Caidya übertrafen in der frühen Phase der Onkologie durch die Nutzung von Kostenvorteilen im asiatisch-pazifischen Raum und KI-basierter pharmakokinetischer Modellierung, die Sicherheitssignale sechs Tage früher als die herkömmliche Überwachung erkannte.

KI-gestützte Patientenrekrutierung, blockchain-gesicherte Datenintegrität und direkte Patientenlieferung bilden aufkommende Chancen in weißen Flecken, da dezentralisierte Protokolle bis 2028 auf 40 % aller Studien zusteuern. Technologieorientierte CROs sichern sich Aufträge 1,4-mal schneller als Mitbewerber, während FDA-Warnschreiben – 14 im Jahr 2025 – weiterhin Regionen mit geringer Compliance bestrafen und den Wert robuster Qualitätssysteme unterstreichen.

Marktführer im Bereich klinische Studien

IQVIA Holdings Inc.

Laboratory Corporation of America (Labcorp)

ICON plc

Parexel International Corp.

Syneos Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hoth Therapeutics, Inc., ein biopharmazeutisches Unternehmen in der klinischen Phase, gab seine Zusammenarbeit mit ICON Clinical Research Limited bekannt, um seine klinische Phase-II-Studie auszuweiten. Die Studie konzentriert sich auf Krebspatienten, die Hauttoxizitäten durch Inhibitoren des epidermalen Wachstumsfaktorrezeptors (EGFRi) erleiden. Diese Zusammenarbeit zielt darauf ab, Behandlungsoptionen für das Management EGFRi-bedingter Hautnebenwirkungen voranzutreiben.

- März 2025: Mural Health Technologies, Inc. und ICON plc haben eine Partnerschaft geschlossen, um die Mural-Link-Plattform für das Management von Teilnehmern klinischer Studien zu nutzen. ICON wird die Funktionen von Mural Link für Teilnehmerzahlungen, Steuerbearbeitung, Reiseunterstützung, Kommunikation und Analysen nutzen. Diese Zusammenarbeit zielt darauf ab, die Effizienz und Unterstützung für Teilnehmer klinischer Studien zu verbessern.

- März 2025: ICON plc ist die erste große Auftragsforschungsorganisation, die Medidata Clinical Data Studio vollständig übernommen hat. Diese Integration zielt darauf ab, die Effizienz des Datenmanagements zu verbessern und optimierte Überprüfungsprozesse zu ermöglichen. Der Schritt positioniert ICON als Vorreiter bei innovativen klinischen Datenlösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Studien als alle Einnahmen, die aus Planungs-, Durchführungs- und Abschlussdienstleistungen für interventionelle, beobachtende und erweiterte Zugangsstudien der Phasen I–IV generiert werden, die von pharmazeutischen, biotechnologischen und Medizingeräteorganisationen gesponsert werden. Die Aktivitäten umfassen Protokolldesign, Standort- und Patientenrekrutierung, regulatorische Einreichungen, Monitoring, Datenmanagement, Biostatistik, medizinisches Schreiben sowie damit verbundene dezentralisierte oder hybride Studienunterstützung.

Ausschluss aus dem Geltungsbereich: Ausgaben für Tier- und präklinische In-vivo-Forschung sind nicht Bestandteil der vorliegenden Schätzung.

������Գپ�����ܲԲ���ü��������������

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Studiendesign

- Interventionelle / therapeutische Studien

- Beobachtungsstudien

- Expanded-Access-Studien

- Nach Servicetyp

- Protokolldesign und Machbarkeit

- Standortidentifikation und Anlauf

- Regulatorische Einreichung und Genehmigung

- Überwachung klinischer Studien

- Datenmanagement und Biostatistik

- Medizinisches Schreiben

- Sonstige Servicetypen

- Nach Therapiegebiet

- Onkologie

- �������徱�DZ�������ܱ�ä��

- Neurologie

- Infektionskrankheiten

- Stoffwechselstörungen (Diabetes, Adipositas)

- Immunologie / Autoimmunerkrankungen

- Sonstige Therapiegebiete

- Nach Sponsortyp

- Pharmazeutische und biopharmazeutische Unternehmen

- �ѱ�徱�����Բ����ä�ٱ�ܲԳٱ���Ա���

- Akademische und Forschungsinstitute

- Staatliche und gemeinnützige Organisationen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Die Analysten kartierten zunächst das Universum der laufenden und abgeschlossenen Studien mithilfe frei zugänglicher Register wie ClinicalTrials.gov, WHO-ICTRP, EMA's EudraCT und Japans jRCT. Anschließend wurden Kostennormen und Lohnindizes aus Quellen wie dem U.S. Bureau of Labor Statistics, Eurostat und der Weltbank überlagert, um phasenspezifische Ausgaben nach Region zu approximieren. Branchenpositionspapiere der Association of Clinical Research Organizations, begutachtete Fachzeitschriften in Trials sowie Unternehmensunterlagen bereicherten die Benchmark-Annahmen. Kostenpflichtige Datenbanken, darunter D&B Hoovers für CRO-Finanzdaten und Dow Jones Factiva für die Deal-Verfolgung, lieferten granulare Validierungspunkte. Die zitierten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Datensätze flossen in die endgültigen Beurteilungen ein.

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Leitern klinischer Operationen bei globalen CROs, Hauptprüfern in Nordamerika, Europa und Asien-Pazifik sowie Beschaffungsleitern mittelgroßer Biopharma-Unternehmen durch. Diese Gespräche klärten reale Bandbreiten für die Häufigkeit von Monitoring-Besuchen, die Nutzung dezentralisierter Tools, typische Margenstrukturen und regionale Preisaufschläge und ermöglichten es uns, die aus der Desk Research abgeleiteten Quoten zu verfeinern.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit der globalen Anzahl aktiver und neu initiierter Studien, die mit phasengewichteten Kostenkurven und einem Outsourcing-Penetrationsfaktor multipliziert wird, um den gesamten adressierbaren Dienstleistungspool zu ermitteln. Ausgewählte Bottom-up-Prüfungen – Stichproben von CRO-Umsatzzusammenfassungen und Prüfer-Stipendienerhebungen – werden einbezogen, um Lücken zu schließen. Zu den wichtigsten Modelltreibern zählen jährliche F&E-Ausgaben, die Geschwindigkeit des Studienbeginns, Protokollkomplexitätswerte, Adoptionsraten dezentralisierter Studien, inflationsbereinigte Lohntrends und Verschiebungen der Krankheitslast. Eine multivariate Regression verknüpft diese Variablen mit historischen Ausgaben und projiziert diese bis 2030, während Szenarioanalysen Aufwärts- und Abwärtsfälle einem Stresstest unterziehen. Wo Bottom-up-Stichproben aufstrebende Regionen unterrepräsentieren, schließen regional CPI-bereinigte Kostenproxys die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden von Varianzprüfungen anhand unabhängiger Indizes, woraufhin leitende Analysten die Annahmen überprüfen und Befragte kontaktieren, um Anomalien zu beheben. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden, sodass Kunden stets die neueste geprüfte Sichtweise erhalten.

Vertrauen in unsere Baseline für klinische Studien aufbauen

Warum Mordors Benchmark für klinische Studien das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungskörbe wählen, die Nutzung der Dezentralisierung über- oder unterschätzen und Modelle auf unterschiedliche Aktualisierungsdaten festlegen.

Zu den wichtigsten Ursachen für Abweichungen zählen: Einige Herausgeber lassen interne Sponsor-Ausgaben aus, andere begrenzen Prognosen ausschließlich auf CRO-Umsätze, während einige statische durchschnittliche Studienkosten anwenden, die die steigende Protokollkomplexität und regionale Lohndrift ignorieren.

Mordors disziplinierte Einbeziehung sowohl ausgelagerter als auch interner Ausgaben, die jährliche Neukalibrierung der Kostenkurven und die explizite Berücksichtigung hybrider Studiendienstleistungen schließen diese Lücken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 90,10 Mrd. (2025) | ���������� | - |

| USD 64,94 Mrd. (2025) | Global Consultancy A | Schließt dezentralisierte Plattformen aus und wendet eine konservative Kosteninflation an |

| USD 84,70 Mrd. (2024) | Industry Journal B | Verwendet ein früheres Basisjahr und eine teilweise Abdeckung von Nebendienstleistungen |

Der Vergleich zeigt, dass Mordors Zahl, wenn Umfang, Kostensteigerungsfaktoren und Aktualisierungsrhythmus harmonisiert werden, eine ausgewogene, transparente Baseline bietet, die auf klar nachvollziehbaren Variablen und wiederholbaren Schritten basiert und den Stakeholdern verlässliche Zahlen für strategische Entscheidungen liefert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für klinische Studien heute?

Die �Ѳ�����ٲ���öß�� für klinische Studien erreichte 2026 95,97 Mrd. USD und wird voraussichtlich bis 2031 auf 131,55 Mrd. USD ansteigen.

Welche Phase wächst am schnellsten?

Phase-II-Protokolle expandieren bis 2031 mit einer CAGR von 6,80 % aufgrund adaptiver Designs, die die Dosisauswahl und Wirksamkeitsbestätigung optimieren.

Warum gewinnen dezentralisierte Studien an Bedeutung?

Dezentralisierte Modelle erhöhen die Patientenbindungsraten auf 85 % und senken die Überwachungskosten, indem viele Vor-Ort-Besuche durch Telemedizin und tragbare Geräte ersetzt werden.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,90 %, unterstützt durch regulatorische Reformen in China und Kostenvorteile in Indien.

Wer sind die führenden Dienstleister?

IQVIA, Labcorp, ICON, Parexel und Thermo Fishers PPD-Sparte machen zusammen etwa 42 % des globalen CRO-Umsatzes aus.

Was ist die größte operative Hürde für multinationale Studien?

Unterschiedliche Datenschutzgesetze wie die DSGVO und Chinas Gesetz zum Schutz personenbezogener Informationen verlängern die Zeitpläne um 8–18 Wochen, da lokalisierte Datenspeicherung und zusätzliche Genehmigungen erforderlich sind.

Seite zuletzt aktualisiert am: