Größe und Marktanteil des chinesischen Chemikalienlagerhaltungsmarktes

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.24 Milliarden US-Dollar |

| Marktgröße (2026) | 19.49 Milliarden US-Dollar |

| Marktgröße (2031) | 27.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Chemikalienlagerhaltungsmarktes durch şÚÁĎŐýÄÜÁż

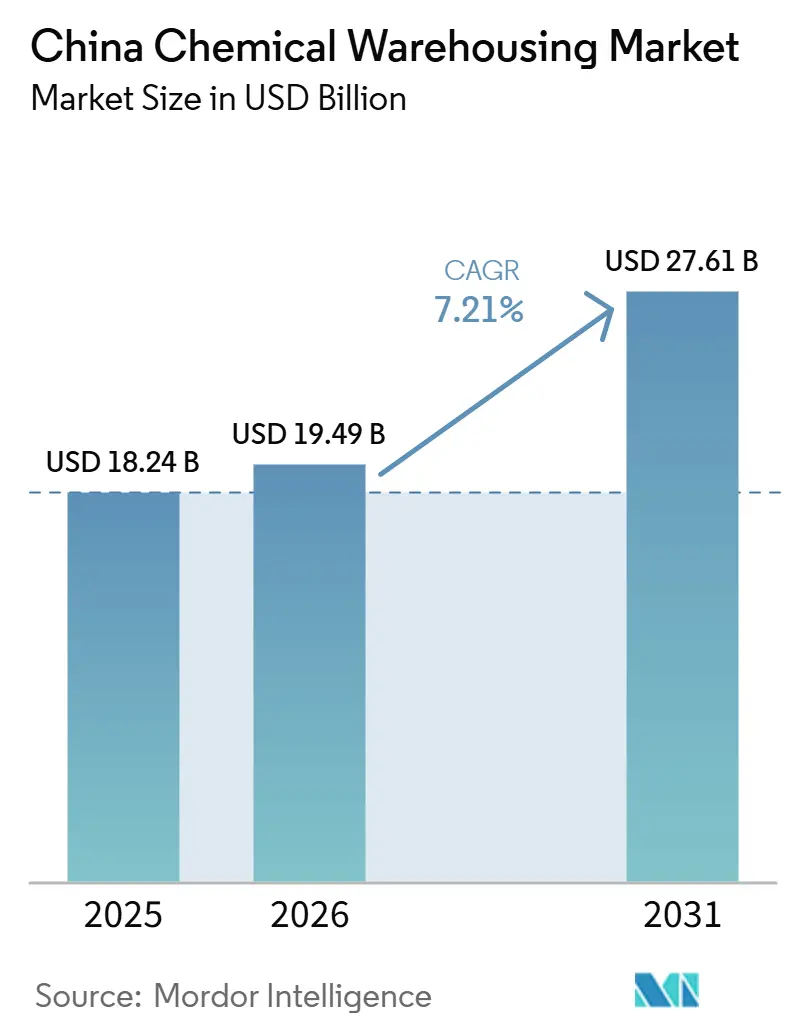

Die Größe des chinesischen Chemikalienlagerhaltungsmarktes wird für 2025 auf 18,24 Milliarden USD, für 2026 auf 19,49 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,61 Milliarden USD erreichen, mit einer CAGR von 7,21 % von 2026 bis 2031.

Der chinesische Chemikalienlagerhaltungsmarkt wird im Jahr 2026 durch eine anhaltende Ausweitung der petrochemischen und spezialchemischen Kapazitäten sowie einen entschlossenen regulatorischen Wandel hin zu Automatisierung und Echtzeit-Sicherheitsüberwachung gestützt, der die Compliance-Qualität verbessert. Investitionen in temperaturkontrollierte Kapazitäten nehmen aufgrund pharmazeutischer GDP-Standards und steigender Kühlkettenströme im Zusammenhang mit höherwertigen Wirkstoffen und Zwischenprodukten zu. Multimodale Korridore im Rahmen der Belt-and-Road-Initiative verkürzen Liegezeiten und verbessern die Anlagenumschlaghäufigkeit, was Betreibern an Zollfreilager- und zollüberwachten Knotenpunkten zugute kommt. Der chinesische Chemikalienlagerhaltungsmarkt ist mäßig auf Küstenprovinzen konzentriert, mit raschem Wachstum in Binnenregionen mit erneuerbaren Energien, und der Wettbewerbsdruck steigt, da staatliche Großkonzerne See-, Schienen- und Binnenlogistik integrieren, während globale Drittlogistikdienstleister digitale Orchestrierung und ESG-verknüpfte Dienstleistungen ausbauen.

Wichtigste Erkenntnisse des Berichts

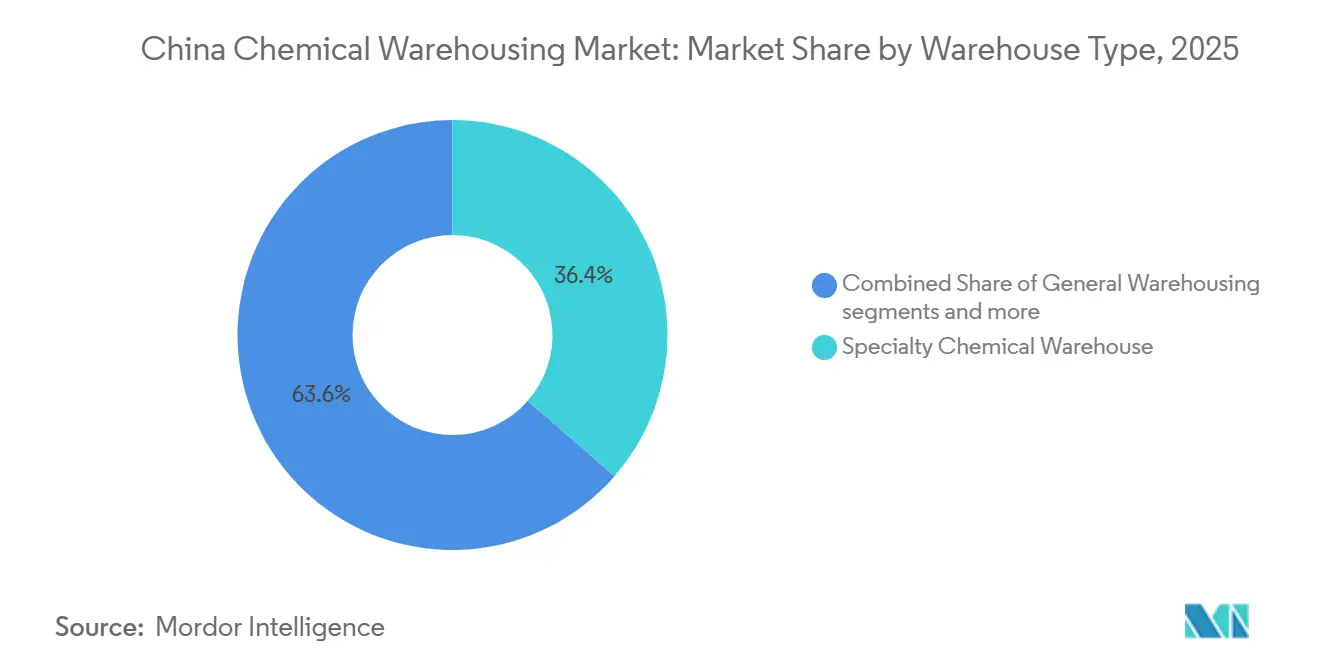

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 36,42 % an der Größe des chinesischen Chemikalienlagerhaltungsmarktes im Jahr 2025, während temperaturkontrollierte Chemikalienlager voraussichtlich mit einer CAGR von 8,62 % bis 2031 am schnellsten wachsen werden.

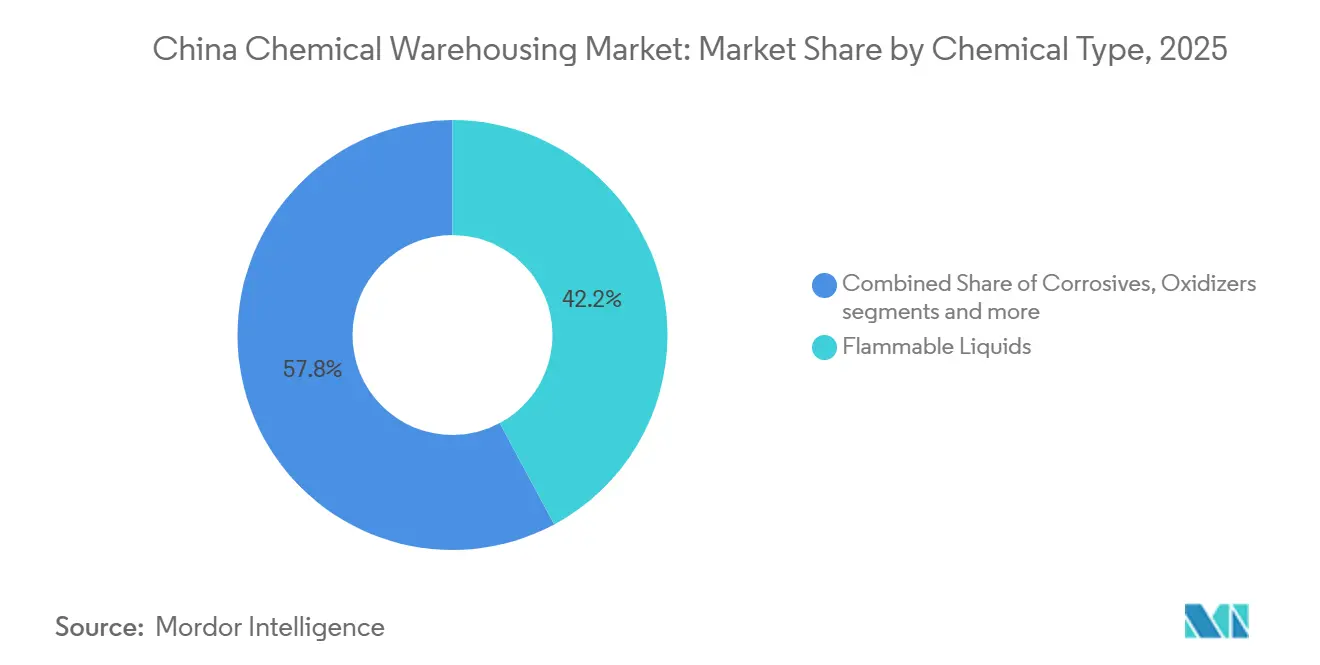

- Nach Chemikalientyp entfielen 42,16 % des Marktanteils des chinesischen Chemikalienlagerhaltungsmarktes im Jahr 2025 auf entzündliche Flüssigkeiten, während Giftstoffe aufgrund der Nachfrage aus der Elektronik-, Chemie- und Halbleiterbranche voraussichtlich mit einer CAGR von 9,41 % bis 2031 am schnellsten wachsen werden.

- Nach Endverbraucherbranche blieb die Herstellung von Basischemikalien die größte Kategorie mit einem Marktanteil von 47,23 % an der Größe des chinesischen Chemikalienlagerhaltungsmarktes im Jahr 2025, und Pharmazeutika und Biowissenschaften werden voraussichtlich mit einer CAGR von 7,89 % bis 2031 das schnellste Wachstum verzeichnen, bedingt durch stärkere GDP-Compliance.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Chemikalienlagerhaltungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Ausweitung der chemischen Produktionsbasis | +2.1% | Global, mit Konzentration in Küstenprovinzen (Jiangsu, Shandong, Guangdong) und Expansion in Binnenregionen mit erneuerbaren Energien | Mittelfristig (2–4 Jahre) |

| Strenge Chemikaliensicherheitsvorschriften | +1.8% | National, mit stärkerer Durchsetzung in städtischen Umsiedlungszonen für Chemieunternehmen und ausgewiesenen Chemieparks | Kurzfristig (≤ 2 Jahre) |

| Logistikwachstum durch die Belt-and-Road-Initiative (BRI) | +1.3% | Nationale Korridore, die Küstenhäfen (Beibu-Golf, Zhanjiang) mit Binnenknotenpunkten (Chongqing, Chengdu, Lanzhou) verbinden, ASEAN-Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich Spezial- und Feinchemikalien | +1.0% | National, mit fortgeschrittener Konzentration in Industrieclustern des Jangtse-Fluss-Deltas und der Greater Bay Area | Mittelfristig (2–4 Jahre) |

| Entwicklung des Wirtschaftsgürtels am Jangtse | +0.6% | Provinzen des Wirtschaftsgürtels am Jangtse (Hubei, Anhui, Jiangsu, Zhejiang), ökologische Vorrangzonen | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Lagertechnologie | +0.4% | Nationale Einführung, mit frühen Gewinnen in Logistikzentren der ersten Kategorie (Shanghai, Shenzhen, Guangzhou) und Hubei-Korridoren | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Rasante Ausweitung der chemischen Produktionsbasis

Chinas petrochemischer und chemischer Sektor soll bis 2026 ein jährliches Wertschöpfungswachstum von über 5 % erzielen, mit Schwerpunkt auf hochwertigen Polyolefinen, Elektronikchemikalien und Rohstoffen für neue Energien im Rahmen des Stabilen-Wachstums-Plans 2025 bis 2026. Großangelegte Programme erweitern weiterhin die Kapazitäten und ziehen spezialisierte Lagerhaltung für entzündliche und giftige Materialien mit strengeren Verwahrungsanforderungen an. Ausländische Direktinvestitionen in Biowissenschaften und Spezialplattformen, einschließlich des 475-Millionen-USD-Standorts in Wuxi, verleihen GDP-konformer Lagerung und Distribution zusätzlichen Schwung. Der chinesische Chemikalienlagerhaltungsmarkt profitiert, da der Durchsatz für Lösungsmittel in Elektronikqualität und technische Werkstoffe steigt, die eine Lagerung unter Inertgasatmosphäre und kontaminationsfreie Bedingungen erfordern. Dieser vorgelagerte Wandel verkürzt Liegezeiten und erhöht den Wert der Automatisierung, was die Auslastung steigert und die Margen für zertifizierte Betreiber stabilisiert.

Strenge Chemikaliensicherheitsvorschriften

Das Gesetz zur Sicherheit gefährlicher Chemikalien, das am 1. Mai 2026 in Kraft tritt, legt einen Rahmen mit 127 Artikeln fest, der den Empfang durch zwei Personen und die Verwahrung durch zwei Personen für hochtoxische Materialien und Materialien mit erheblichem Gefahrenpotenzial vorschreibt, wobei die Aufzeichnungen mindestens drei Jahre lang aufzubewahren sind. Die GB 45673-2025, die am 1. November 2025 in Kraft trat, schreibt eine vollständige Prozessautomatisierung für Hochrisikoprozesse vor und verbessert die kontinuierliche Überwachung und Sicherheitsinstrumentierung. Lager rüsten IoT-Sensoren, konforme Sprinkleranlagen und mit Behörden vernetzte Steuerungssysteme nach, um Genehmigungen zu erhalten und Audits zu bestehen. Kleinere Einrichtungen ohne das Kapital für Nachrüstungen konsolidieren sich entweder oder scheiden aus dem Markt aus, was die Nachfrage auf zertifizierte Parks und integrierte Plattformen mit hoher Compliance-Bereitschaft verlagert. Der chinesische Chemikalienlagerhaltungsmarkt entwickelt sich hin zu weniger, aber stärker automatisierten und rückverfolgbaren Standorten, da die Durchsetzung im Jahr 2026 zunimmt.[1]Guifanku-Redaktion, „GB 45673-2025 Allgemeine Spezifikation für die Standardisierung der Sicherheitsproduktion”, Guifanku, guifanku.com

Logistikwachstum durch die Belt-and-Road-Initiative (BRI)

Der Neue Internationale Land-See-Handelskorridor überschritt 2025 die Marke von 1 Million TEU mit einem Anstieg von 72,5 % gegenüber dem Vorjahr und betreibt nun 14 feste Schienen-See-Routen, die die Häfen am Beibu-Golf und Zhanjiang mit Binnenknotenpunkten wie Chongqing und Chengdu verbinden. Ein im März 2025 eingeführtes Modell, das JSQ-Züge mit Roll-on-Roll-off-Schiffen kombiniert, ermöglichte den direkten Transfer zu Ozeanfrachtführern in Qinzhou mit Ziel Dubai, wodurch Übergaben reduziert und die Staubelastung verringert wurden. Im ersten Halbjahr 2025 erreichte das Frachtvolumen 746.000 TEU, was die Nachfrage nach Zollfreilager- und zollüberwachter Lagerung in der Nähe von Korridorknotenpunkten stützt. Integrierte Logistikpakete, die elektronische Zollanmeldung und Sendungsverfolgung bündeln, reduzieren den Koordinationsaufwand für Verlader. Der chinesische Chemikalienlagerhaltungsmarkt profitiert von höherem Durchsatz und schnelleren Umschlaghäufigkeiten an diesen Knotenpunkten, da der Korridor sein Produktspektrum auf Chemikalien und Zwischenprodukte ausweitet.

Wachstum im Bereich Spezial- und Feinchemikalien

Die nationale Politik im Rahmen von „Made in China 2025” betont Elektronikchemikalien, biobasierte Materialien und Hochleistungsfasern, die kontrollierte Umgebungen und strikte Trennung bei der Lagerung erfordern. Die Standards fördern die Bilanzierung des CO₂-Fußabdrucks und die Qualitätsnachverfolgbarkeit, was auditierbare Lieferketten begünstigt, die spezialisierte Lager mit RFID und Chargenverfolgung bevorzugen. Neue Feinchemikalienkapazitäten, einschließlich Isophorondiisocyanat, die 2025 in Betrieb genommen wurden, erhöhen die Nachfrage nach Lagern mit hermetischer Abdichtung und belüftungskonformer Ausstattung. Diese Lagerformate erzielen Premiumpreise, die die höheren Betriebskosten pro Quadratmeter ausgleichen. Der chinesische Chemikalienlagerhaltungsmarkt profitiert von diesem Produktmix-Wandel, da Betreiber, die sich an den Protokollen der Spezialchemikalien-Kunden orientieren, längere Verträge und niedrigere Verlustquoten erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Restriktive Flächennutzungsrichtlinien für Gefahrstoffe | -1.2% | National, mit akuten Einschränkungen in städtischen Umsiedlungszonen und Sicherheitsabstandspufferzonen rund um Schulen, Krankenhäuser und Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance- und Infrastrukturkosten | -0.9% | National, mit höherer Belastung für kleine und Kleinstunternehmen sowie Einrichtungen, die GB-45673-2025-Nachrüstungen durchführen | Mittelfristig (2–4 Jahre) |

| Häufige regulatorische Änderungen und Durchsetzung | -0.7% | Nationale Durchsetzung mit provinziellen Unterschieden bei den Untersuchungszyklen für versteckte Risiken und der Intensität der Sicherheitsaufsicht | Kurzfristig (≤ 2 Jahre) |

| Umsiedlungsdruck in der Chemieindustrie | -0.5% | Städtische Chemieunternehmen in Küstenstädten der ersten und zweiten Kategorie (Shanghai, Guangzhou, Ningbo), mit Umsiedlung in ausgewiesene Binnenparks | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Restriktive Flächennutzungsrichtlinien für Gefahrstoffe

Das Gesetz zur Sicherheit gefährlicher Chemikalien schreibt vorgeschriebene Sicherheitsabstände zwischen Gefahrstofflagerung und empfindlichen Einrichtungen vor und drängt neue Projekte in genehmigte Chemieparks, die regelmäßigen Überprüfungen unterzogen werden[2]CCTV-Nachrichtenredaktion, „Gesetz zur Sicherheit gefährlicher Chemikalien tritt am 1. Mai 2026 in Kraft”, CCTV, news.cctv.cn . Umweltauswirkungsregeln im Zusammenhang mit neuen Schadstoffen stärken die Prüfung und Abstimmung mit der ökologischen Zonierung und parkbezogenen Umweltverträglichkeitsprüfungen. Diese Schichten reduzieren geeignetes Land und verlängern Genehmigungsverfahren, was Projekte in Zonen verlagert, in denen Transport und Notfalldienste hinter Küstenzentren zurückbleiben. Der chinesische Chemikalienlagerhaltungsmarkt verzeichnet eine höhere Kapitalintensität pro Tonne, da Standortbeschränkungen und Pufferzonen im Jahr 2026 zunehmen. Projektentwickler begegnen dem, indem sie ausgewiesene Parks mit integrierter Sicherheits- und Notfallinfrastruktur priorisieren, wo Genehmigungen besser planbar sind.

Hohe Compliance- und Infrastrukturkosten

Nachrüstungen gemäß TGB 45673-2025 und Anforderungen der Drei-Gleichzeitigkeiten erhöhen die Investitionsausgaben für Automatisierung, Detektion, Belüftung und Eindeichung und schreiben gleichzeitig die Inbetriebnahme der Anlage zusammen mit dem Hauptprojekt vor. Die Prämien für Gefahrstoffversicherungen stiegen von 2024 bis 2025 um 40 %, und das Gesetz fordert nun eine Umwelthaftpflichtversicherung für Lagerstandorte. Wiederkehrende Sicherheitsbewertungen durch Dritte erhöhen die Betriebskosten, da Betreiber Überwachungssysteme mit Behördenplattformen verbinden. Kleine Kleinstunternehmen mit weniger als 20 Mitarbeitern oder einem Jahresumsatz unter 3 Millionen RMB (0,4 Millionen USD) sind am stärksten belastet und konsolidieren sich in größere Plattformen. Der chinesische Chemikalienlagerhaltungsmarkt konsolidiert sich hin zu Betreibern, die digitale und Compliance-Gemeinkosten amortisieren können und gleichzeitig die Dienstleistungszuverlässigkeit aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialisierte Einrichtungen erzielen Premiumpreise, kontrollierte Umgebungen verzeichnen starkes Wachstum

Speziallager für Chemikalien hielten im Jahr 2025 den größten Marktanteil von 36,42 % am chinesischen Chemikalienlagerhaltungsmarkt, da Kunden auf Fein- und Elektronikchemikalien umstellten, die Trennung und Kontaminationskontrolle erfordern. Diese Standorte verwenden Inertgasabdeckung für sauerstoffempfindliche Verbindungen, kontrollierte Luftfeuchtigkeit für hygroskopische Materialien und mit RFID verfolgte Chargenabstammung, um die Anforderungen an die Lieferkettenkontrolle in der Halbleiter- und Biologikabranche zu erfüllen. Temperaturkontrollierte Chemikalienlager wachsen am schnellsten mit einer CAGR von 8,62 % bis 2031 unter strengeren GDP-Vorschriften und steigenden Kühlkettenströmen von Wirkstoffen und Spezialzwischenprodukten, was die compliance-getriebene Differenzierung stärkt. Allgemeine Chemikalienlager bedienen weiterhin stabile Massenprodukte mit geringeren Integritätsrisiken, obwohl der Margendruck steigt, da Verlader in sensiblen Kategorien dem Haftungsschutz Priorität einräumen. Der chinesische Chemikalienlagerhaltungsmarkt begünstigt Betreiber, die Spezialinfrastruktur und digitale Orchestrierung kombinieren, um die Anlagenumschlaghäufigkeit und Servicequalität unter strengerer Durchsetzung zu steigern.

Das Wachstum innerhalb dieser Segmentierung verfolgt den Technologieeinsatz und die regulatorische Bereitschaft im Jahr 2026. Gefahrstofflager, die entzündliche Stoffe, Ätzende Stoffe und Giftstoffe verwalten, werden auf explosionsgeschützte Systeme und automatisierte Löschanlagen aufgerüstet, die auf GB- und gesetzliche Anforderungen zur Zwei-Personen-Verwahrung und Echtzeit-Verfolgung abgestimmt sind. Betreiber erproben digitale Zwillinge und KI-gesteuerte Planung zur Verbesserung der Einlagerung und Arbeitseffizienz und berichten von Produktivitätssteigerungen, die Margen trotz höherer Compliance-Kosten verteidigen. Die chinesische Chemikalienlagerhaltungsbranche bewegt sich hin zu standardisierter Automatisierung und integrierter Überwachung, um Genehmigungen zu sichern und mit Behördenplattformen im Jahr 2026 zu interoperieren. Der chinesische Chemikalienlagerhaltungsmarkt differenziert sich weiterhin durch Spezialbereitschaft, GDP-Leistung und Audit-Geschwindigkeit, die das Kundenrisiko reduziert.

Nach Chemikalientyp: FlĂĽssigkeiten dominieren die Volumina, Giftstoffe beschleunigen sich aufgrund der Halbleiternachfrage

Entzündliche Flüssigkeiten hielten im Jahr 2025 den größten Anteil von 42,16 % am chinesischen Chemikalienlagerhaltungsmarkt, da Lösungsmittel, Alkohole und Kohlenwasserstoffdestillate einen konstanten Durchsatz in Beschichtungen, Klebstoffen und petrochemischen Rohstoffen antreiben. Die Lagerung erfordert explosionsgeschützte Elektroinstallationen, Erdung und bewertete Trennabstände, die den Investitionsaufwand erhöhen, aber eine stabile Auslastung und mehrjährige Kundenverträge unterstützen. Giftstoffe wachsen am schnellsten mit einer CAGR von 9,41 % bis 2031, angetrieben durch Elektronikchemikalien und Halbleiterlieferkettenambitionen, die hermetische Abdichtung und kontinuierliche Belüftung erfordern. Ätzende Stoffe bleiben bedeutend und müssen mit chemisch beständigen Böden und Neutralisationssystemen getrennt werden, um exotherme Risiken zu vermeiden, was die Ansiedlung in integrierten Parks mit gemeinsamer Notfallreaktion fördert[3]Ministerium für Handel der Volksrepublik China, „Arbeitsplan für stabiles Wachstum in der petrochemischen und chemischen Industrie (2025–2026)”, Ministerium für Handel, picpolicy.mofcom.gov.cn. Der chinesische Chemikalienlagerhaltungsmarkt wird durch Oxidationsmittel-Handhabungsprotokolle und höhere Versicherungskosten gestärkt, die die Preise erhöhen, aber Premiumlagerung für risikointensive Lagereinheiten unterstützen.

Betreiber passen sich dem Komplexitätsprofil von Flüssigkeiten und Giftstoffen mit strengerer Dokumentation an, einschließlich Zwei-Personen-Verwahrungsprotokollen und Aufbewahrung von Verwahrungsaufzeichnungen für mindestens drei Jahre. Dies löst Investitionen in digitale Rückverfolgbarkeit und berechtigten Zugang aus, um Kunden in der Pharma- und Elektronikindustrie zu gewinnen. Die chinesische Chemikalienlagerhaltungsbranche schwenkt im Jahr 2026 auf hochintegre Lagerung um, die Verlustereignisse reduziert und die Audit-Bereitschaft verbessert. Diese Veränderungen helfen dem chinesischen Chemikalienlagerhaltungsmarkt, Beschaffungskriterien zu erfüllen, die zunehmend Compliance-Nachweise und Leistungshistorie neben der Preisgestaltung gewichten.

Nach Endverbraucherbranche: Basischemikalien sichern die Grundlast, Pharma wächst am schnellsten

Die Herstellung von Basischemikalien hielt im Jahr 2025 den größten Endverbraucheranteil von 47,23 %, mit starken Volumina bei Polyethylen, Polypropylen, Methanol und Ätznatron, die die Grundlastlagerung verankern. Das Segment stützt sich auf Tankfarmen und Fasslagerung in der Nähe von Produktionsclustern, wo Skaleneffekte und Nähe vorhersehbare Umschlaghäufigkeiten unterstützen. Pharmazeutika und Biowissenschaften wachsen am schnellsten mit einer CAGR von 7,89 % bis 2031, da GDP-Compliance die Nachfrage nach Temperaturkartierung und Echtzeit-Abweichungsbehandlung steigert, wobei AstraZenecas 475-Millionen-USD-Standort in Wuxi das langfristige Volumen stärkt. Spezialchemikalien für Halbleiter und Hochleistungskunststoffe erfordern kontaminationsfreie Räume und detaillierte Chargenabstammung, die automatisierte Lagersysteme mit automatischem Ein- und Auslagerungssystem begünstigen. Der chinesische Chemikalienlagerhaltungsmarkt bewältigt saisonale Agrochemikalienströme mit flexibler Kapazität und setzt gleichzeitig Rückverfolgbarkeits- und Emissionsabrechnungsregeln bei Düngemitteln und Synthesekautschuk durch.

Öl- und Gas- sowie petrochemische Ströme bleiben bedeutend und profitieren von der Erneuerung der Schiffsflotte und Integrationsmaßnahmen, die den Zugang zu Liegeplätzen und Tanklagerung sichern. Lebensmittel- und Futtermittelzusatzstoffe überschneiden sich in einigen Fällen mit der Handhabung in Pharmaqualität, was Cross-Selling-Möglichkeiten für Betreiber eröffnet, die für beide Segmente zertifiziert sind. Der chinesische Chemikalienlagerhaltungsmarkt belohnt weiterhin End-to-End-Anbieter, die eingehende Rohstoffe mit ausgehenden Fertigwaren über Zollfreilager- und Nicht-Zollfreilager-Standorte verbinden. Die Diversifizierung der Endverbraucher stabilisiert die Auslastung und mindert die Zyklizität einzelner Segmente im Jahr 2026.

Geografische Analyse

Küstenprovinzen, insbesondere Jiangsu, Shandong und Guangdong, hielten im Jahr 2025 die größte Kapazitätsbasis im chinesischen Chemikalienlagerhaltungsmarkt aufgrund von Tiefwasserterminals, etablierten Chemieparks und hafennahen Zollfreizonen. Die Guangdong-Hongkong-Macao Greater Bay Area bildet einen Premiumkorridor für hochwertige Ströme, unterstützt durch das Gemeinschaftsunternehmen von Sinotrans für einen Chemikalienlogistik-Hub in Zhanjiang mit einem eingetragenen Kapital von 207,2 Millionen RMB (29,1 Millionen USD). Der Verbund-Komplex von BASF in Zhanjiang mit einem angekündigten Plan von 10 Milliarden EUR (10,8 Milliarden USD) schafft eine gebundene Nachfrage nach Inertgasatmosphäre- und temperaturkontrollierter Lagerung. Pharmalogistiknetzwerke in der Region, einschließlich digitaler 4PL-Initiativen, ziehen GDP-konforme Kapazitäten vor.

Binnenprovinzen, darunter die Innere Mongolei, Gansu und Ningxia, skalieren im Jahr 2026 schneller unter Kohle-zu-Chemikalien-Programmen und der Integration erneuerbarer Energien, die die Kohlenstoffintensität senken und die Standortdiversifizierung fördern. Der Wind-, Solar- und Wasserstoffkomplex der Junzheng Group in der Inneren Mongolei mit einer Investition von 19,36 Milliarden CNY (2,7 Milliarden USD) veranschaulicht den Bedarf an Zollfreilager- und zollüberwachter Lagerhaltung an Schienen-Straßen-Knotenpunkten, die mit Exportkorridoren verbunden sind. Nördliche und zentrale multimodale Knotenpunkte in Peking, Tianjin, Chongqing und Chengdu verkürzen Liegezeiten durch verbesserte Schienen-See-Arrangements, einschließlich des im März 2025 eingeführten JSQ-Zug-zu-Roll-on-Roll-off-Modells für direkte Fahrzeugtransfers zu Ozeanfrachtführern.

Logistikachsen unter dem Neuen Internationalen Land-See-Handelskorridor überschritten 2025 die Marke von 1 Million TEU und erweitern den Produktmix um mehr chemische Rohstoffe und Zwischenprodukte, was den Betrieb an Korridorknotenpunkten verdichtet. Da Küstenstädte Flächennutzungsregeln verschärfen und die Umsiedlung städtischer Chemieanlagen abschließen, migriert die Kapazität in ausgewiesene Parks, die dreijährigen Risikobewertungen unterzogen werden und behördlich vernetzte Sicherheitssysteme installieren. Der chinesische Chemikalienlagerhaltungsmarkt balanciert daher einen Küstenanker mit steigendem Binnendurchsatz, wobei Automatisierung und Compliance-Konnektivität bestimmen, wo neue Projekte im Jahr 2026 Genehmigungen erhalten.

Wettbewerbslandschaft

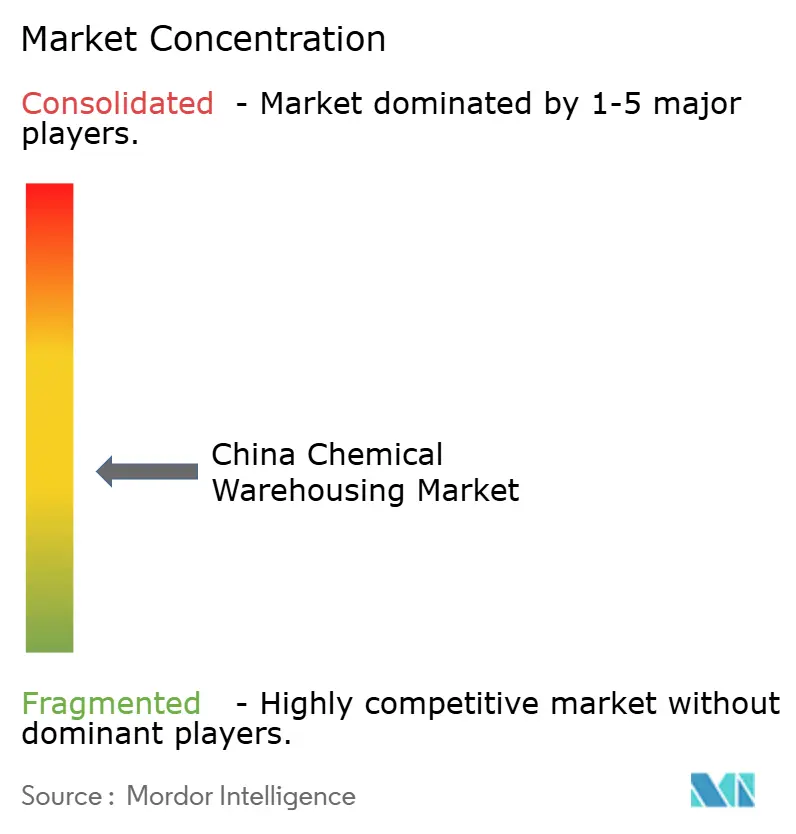

Der Markt ist insgesamt mäßig konzentriert, obwohl hochcompliance- und automatisierte Chemikalienlagerhaltungssegmente zunehmend unter großen staatlichen und zertifizierten Betreibern konsolidieren. Staatliche Plattformen nutzen Terminalzugang und integrierte Schienen-See-Lager-Lösungen, um Einzelfenster-Dienste von Seehäfen bis zu Binnenknotenpunkten anzubieten. Internationale Drittlogistikdienstleister konkurrieren mit digitaler Orchestrierung und ESG-verknüpften Angeboten, um hochcompliance-Kunden zu gewinnen. Spezialisierte inländische Chemikalienlogistiker konzentrieren sich auf die Tiefe der Gefahrstoffzertifizierung und Echtzeit-Rückverfolgbarkeit, um sich in Segmenten mit erhöhtem Risiko und Dokumentationsbedarf zu differenzieren.

COSCO Shipping Energy integrierte im Jahr 2024 Chemikalientanker-Vermögenswerte und gab im März 2026 Schiffbauverträge für einen Ethylenträger und 18 Öltanker im Gesamtwert von 7,882 Milliarden RMB (1,1 Milliarden USD) bekannt, zusammen mit Einnahmen aus dem Chemikalientankerschifffahrt von 333 Millionen RMB (46,3 Millionen USD) im Jahr 2025, was die Kontrolle über See-zu-Terminal-Ströme stärkt. Das Unternehmen schloss 2024 auch eine Übernahme von Zielunternehmen für 1,05 Milliarden RMB (147,5 Millionen USD) ab, was die vertikale Integration festigte. Kerry Logistics Network erweiterte seine Tochtergesellschaften für die Chemikalienhandhabung und erhielt 2025 Anerkennung von multinationalen Chemikalienproduzenten für Sicherheit und Partnerschaftsqualität, was den Schwerpunkt auf verifizierte Compliance signalisiert.

Technologie und ESG sind im Jahr 2026 zentral für die Wettbewerbspositionierung. Das „Liuyun”-Modell der China Logistics Group, das 2025 im nationalen Register eingetragen wurde, unterstützt intelligente Lagerhaltung, visuelle Erkennung und vorausschauende Wartung, um Leerlaufzeiten zu reduzieren und Audits zu beschleunigen. Rokin verbesserte seine ESG-Glaubwürdigkeit mit SBTi-validierten Zielen im März 2026 und gewann 2025 eine Auszeichnung für KI-gestützte Kühlkettenautomatisierung, die den Anforderungen der Pharma- und Spezialchemikalienbranche entspricht. Autonome Logistikpiloten, einschließlich Fahrzeuge der Stufe L4, die über 42 Millionen Kilometer angesammelt haben, bieten einen Weg zur Minderung des Fahrermangels bei Gefahrgut. Diese Fähigkeiten helfen dem chinesischen Chemikalienlagerhaltungsmarkt, die Lücke zwischen höherem Compliance-Aufwand und dem Bedarf an Kostenkontrolle durch bessere Auslastung und weniger manuelle Fehler zu schließen.

MarktfĂĽhrer der chinesischen Chemikalienlagerhaltungsbranche

Sinotrans Ltd.

Yongtaiyun Chemical Logistics

Rokin Logistics

Den Hartogh Logistics

Hoyer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Dezember 2025: Das Gesetz zur Sicherheit gefährlicher Chemikalien wurde am 27. Dezember 2025 verabschiedet und tritt am 1. Mai 2026 in Kraft, wobei Zwei-Personen-Verwahrung und Echtzeit-Überwachungspflichten für die Gefahrstofflagerung hinzugefügt werden.

- März 2025: Rokin Logistics wurde als Partner der Nationalen Notfalltransport-Unterstützungsflotte benannt, was den Zugang zu Notfallreaktionskanälen für Gefahrguttransporte erweitert.

Umfang des Berichts ĂĽber den chinesischen Chemikalienlagerhaltungsmarkt

Der Bericht ĂĽber den chinesischen Chemikalienlagerhaltungsmarkt ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager fĂĽr Chemikalien, Gefahrstofflager (HAZMAT) und weitere), nach Chemikalientyp (EntzĂĽndliche FlĂĽssigkeiten, Ă„tzende Stoffe, Giftstoffe und weitere) sowie nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien und weitere). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Allgemeine Lagerhaltung |

| Speziallager fĂĽr Chemikalien |

| Gefahrstofflager (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| EntzĂĽndliche FlĂĽssigkeiten |

| Ă„tzende Stoffe |

| Giftstoffe |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Ă–l und Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager fĂĽr Chemikalien | |

| Gefahrstofflager (HAZMAT) | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | EntzĂĽndliche FlĂĽssigkeiten |

| Ă„tzende Stoffe | |

| Giftstoffe | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Futtermittelzusatzstoffe | |

| Ă–l und Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der chinesische Chemikalienlagerhaltungsmarkt derzeit und welches Wachstum wird erwartet?

Die Größe des chinesischen Chemikalienlagerhaltungsmarktes betrug im Jahr 2025 18,24 Milliarden USD und soll bis 2031 bei einer CAGR von 7,21 % einen Wert von 27,61 Milliarden USD erreichen.

Welche Lagertypen fĂĽhren und wachsen am schnellsten in der chinesischen Chemikalienlagerungslandschaft?

Speziallager für Chemikalien führten im Jahr 2025 mit einem Anteil von 36,25 % aufgrund kontaminationsempfindlicher Produkte, während temperaturkontrollierte Chemikalienlager mit einer CAGR von 8,62 % bis 2031 unter GDP-Standards am schnellsten wachsen.

Welche regulatorischen Änderungen wirken sich am stärksten auf Betreiber von Chemikalienlagern in China aus?

Das Gesetz zur Sicherheit gefährlicher Chemikalien, das am 1. Mai 2026 in Kraft tritt, und GB 45673-2025 erfordern Zwei-Personen-Verwahrung, Automatisierung für Hochrisikoprozesse und Echtzeit-Überwachung, die mit Behördenplattformen verknüpft ist.

Welche Regionen in China sind für die Kapazität und das Wachstum der Chemikalienlagerhaltung entscheidend?

Jiangsu, Shandong und Guangdong verankern die Kapazität, während die Innere Mongolei, Gansu und Ningxia aufgrund von Kohle-zu-Chemikalien- und erneuerbaren Energieinvestitionen, die mit multimodalen Korridoren verbunden sind, am schnellsten expandieren.

Wie verändern Technologie und Automatisierung den Betrieb der Chemikalienlagerhaltung in China?

Betreiber setzen KI für die Lagerplanung, digitale Zwillinge für die Einlagerung und IoT für die Sicherheitsüberwachung ein, was die Produktivität und Audit-Geschwindigkeit unter strengerer Durchsetzung verbessert.

Welche Endverbraucherbranchen treiben die Nachfrage nach Chemikalienlagerhaltung in China an?

Basischemikalien bleiben die Grundlast, während Pharmazeutika und Biowissenschaften aufgrund von GDP-Compliance und laufenden Investitionen multinationaler Unternehmen am schnellsten wachsen.

Seite zuletzt aktualisiert am: