Größe und Marktanteil des chilenischen Telecom MNO Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.63 Milliarden US-Dollar |

| Marktgröße (2026) | 4.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

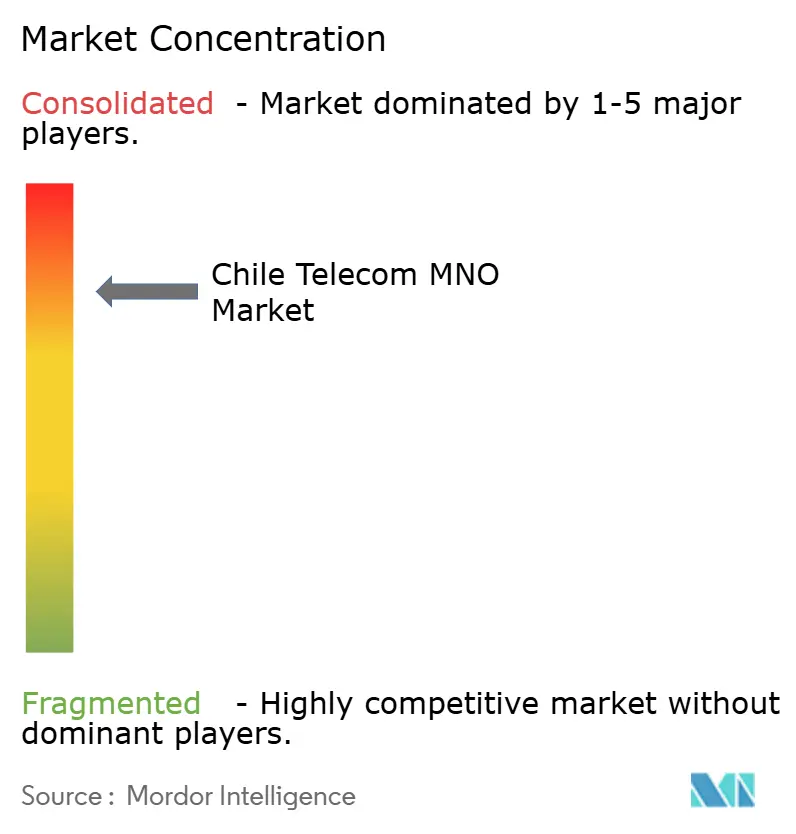

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Telecom MNO Marktes von ����������

Die Größe des chilenischen Telecom MNO Marktes wird voraussichtlich von USD 4,63 Milliarden im Jahr 2025 auf USD 4,79 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,38 % über den Zeitraum 2026–2031 USD 5,65 Milliarden erreichen.

Der mobile Datenverbrauch, der Übergang zu 5G und die digitale Transformation von Unternehmen treiben den Umsatz voran, während der Preiswettbewerb den durchschnittlichen Umsatz pro Nutzer begrenzt. Netzbetreiber erweitern ihre Netzkapazitäten, integrieren Satelliten-Backup-Verbindungen und setzen auf Infrastruktur-Sharing-Modelle, um den Kapitalbedarf zu senken. Die Verbrauchernachfrage nach unbegrenzten Datentarifen steigt kontinuierlich, während Unternehmen konnektivitätsarme Verbindungen für IoT-Einsätze im Bergbau und in der Logistik suchen. Der erhöhte finanzielle Druck, verdeutlicht durch WOMs Insolvenzantrag und ClaroVTRs milliardenhohe Wertberichtigungen, treibt strategische Vermögensverkäufe und Partnerschaftsabschlüsse voran, die die Wettbewerbspositionierung neu gestalten.

Wichtigste Erkenntnisse des Berichts

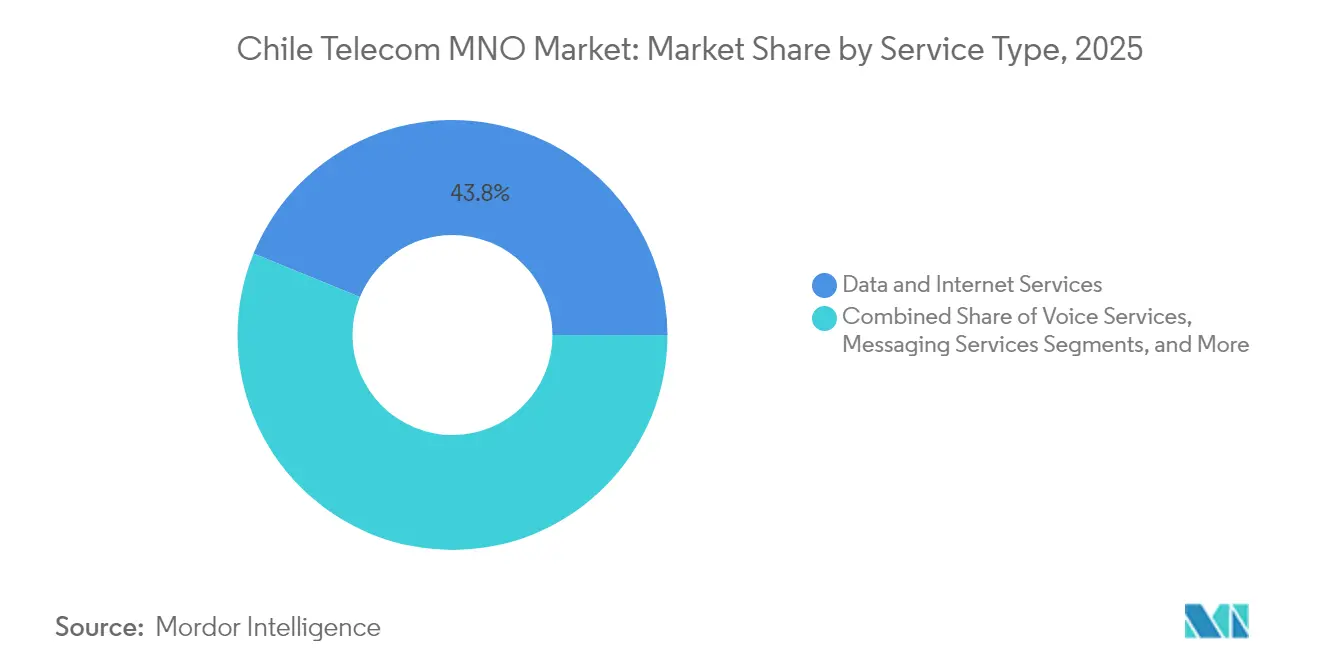

- Nach Dienstleistungsart entfielen im Jahr 2025 43,81 % des chilenischen Telecom MNO Marktanteils auf Daten- und Internetdienste, und IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 3,55 % wachsen.

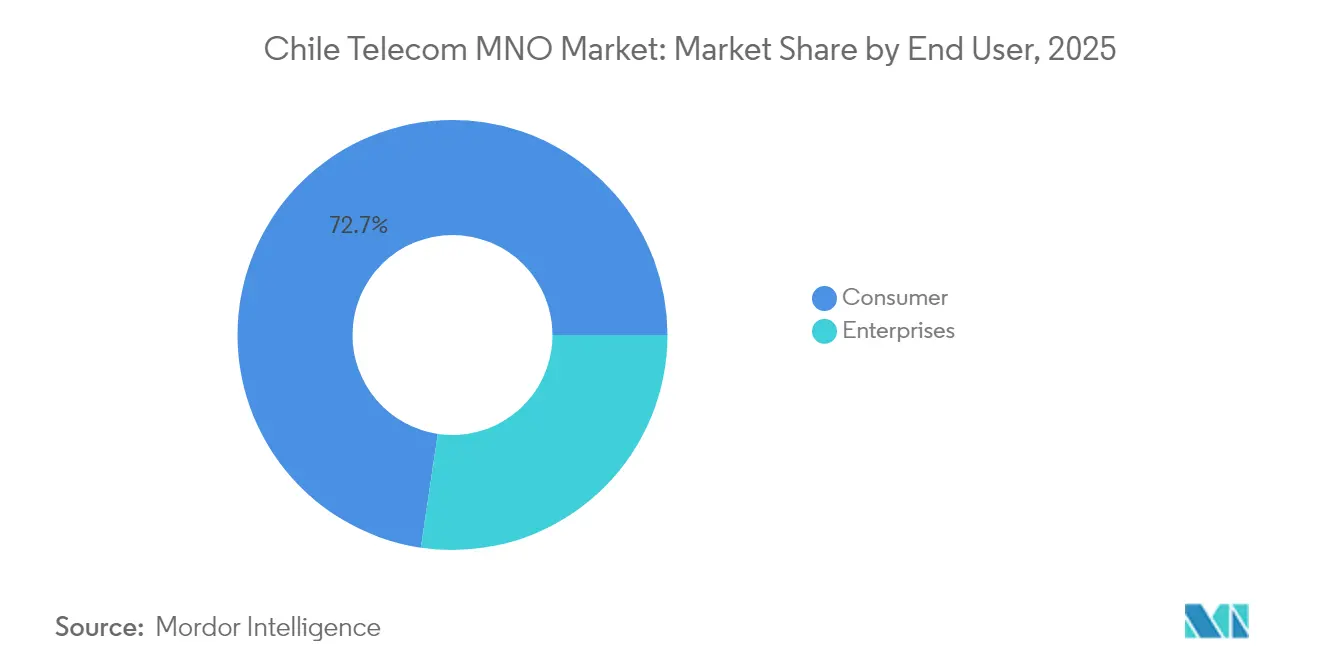

- Nach Endnutzer entfielen im Jahr 2025 72,65 % der Größe des chilenischen Telecom MNO Marktes auf Verbraucheranschlüsse, während Unternehmensanschlüsse voraussichtlich bis 2031 mit einer CAGR von 3,84 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Telecom MNO Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Rollouts und schneller Smartphone-Upgrade-Zyklus | +1.2% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Explosionsartiger mobiler Daten- und Videokonsum | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Reformen zur digitalen Inklusion und Spektrumpreisgestaltung | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Unternehmenseinsatz von IoT im Bergbau, in Versorgungsunternehmen und in der Logistik | +0.5% | Regional, konzentriert in den nördlichen Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Satelliten-„Direkt-zur-Zelle”-Partnerschaften für abgelegene Gebiete | +0.3% | National, mit Schwerpunkt auf abgelegenen und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Durch Fintech angetriebene Nachfrage nach sicherer mobiler Konnektivität | +0.4% | Urbane Zentren, nationale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

5G-Rollouts und schneller Smartphone-Upgrade-Zyklus

Ein Vierer-Rennen unter Netzbetreibern deckt nun 20 % aller mobilen Leitungen mit 5G-Diensten ab, angeführt von Movistalrs 1,5 Millionen 5G-Abonnenten und gestärkt durch Claros Spektrumgewinn und Netzwerkstart. Ein schnellerer Gerätewechsel treibt die eSIM-Penetration bis 2030 auf 75 %, während Entel USD 286 Millionen investiert, um seinen 5G-Fußabdruck zu konsolidieren und extreme Umgebungsabdeckung in der Antarktis zu demonstrieren [1]TelecomTalk, „Movistar Chile gibt Meilenstein von 1,5 Millionen 5G-Kunden bekannt”, Telecomtalk.info. Erhöhte Ausgaben für den Funkzugang veranlassen Tower-Sharing und den Rollout von kleinen Campus-Zellen in Städten, um Kosten zu senken. Gerätehersteller beschleunigen die chilenischen Markteinführungen von Premium-5G-Geräten und stärken damit höherwertige Datentarife. Der positive Kreislauf zwischen Netzgeschwindigkeit und Geräteverfügbarkeit vergrößert letztlich den chilenischen Telecom MNO Markt.

Explosionsartiger mobiler Daten- und Videokonsum

Der durchschnittliche Smartphone-Datenverbrauch soll von 4 GB pro Monat im Jahr 2022 auf 9,22 GB im Jahr 2029 steigen, was den Hunger nach Video-Streaming und der Nutzung von Cloud-Speicher widerspiegelt. Netzbetreiber bauen dichtes Glasfaser-Backhaul aus; die mittlere 5G-Download-Geschwindigkeit erreicht bereits 171,6 Mbit/s, was differenzierte Preisstufen rechtfertigt. Video, Gaming und Echtzeit-Zusammenarbeit fördern latenzarme Architekturen mit Edge-Caching. Da hochauflösende Inhalte auf mobile Bildschirme migrieren, verlagern Werbetreibende ihre Ausgaben in In-App-Kanäle und unterstützen so Nebeneinnahmen. Diese anhaltende Bandbreitennachfrage bildet die Grundlage für wiederkehrende Investitionen im chilenischen Telecom MNO Markt.

Staatliche Reformen zur digitalen Inklusion und Spektrumpreisgestaltung

Der Nationale Rechenzentrumsplan vom Dezember 2024 stellt USD 2,5 Milliarden für regulatorische Anreize und den Bau von mit grüner Energie betriebenen Campus-Rechenzentren bereit und positioniert Chile als regionalen Cloud-Knotenpunkt [2]Investitionsüberwachung, „Chile – Startet Nationalen Rechenzentrumsplan”, Investmentpolicy.unctad.org. Subtelss Auktionen binden Spektrum an Versorgungsauflagen, lenken 5G in unterversorgte Gebiete und verschärfen Rollout-Fristen. Verfassungsrechtliche Garantien für digitale Rechte zwingen Betreiber und staatliche Stellen, den universellen Mobilfunkdienst auszuweiten. Obwohl Auktionsgebühren erheblich bleiben, mildern gestaffelte Zahlungen und Steuergutschriften die Auswirkungen auf den Cashflow. Politische Konsistenz stärkt das Investorenvertrauen und unterstützt das langfristige Wachstum im chilenischen Telecom MNO Markt.

Unternehmenseinsatz von IoT im Bergbau, in Versorgungsunternehmen und in der Logistik

Industriesektoren setzen Sensornetzwerke ein, um Rückhaltebecken für Abraum, Energieanlagen und Flottenlogistik zu verwalten, und steigern so die Volumen sicherer SIM-Karten jährlich zweistellig. Der Start von Movistars LTE-M unterstützt 1,5 Millionen IoT-Endpunkte für intelligente Beleuchtung und Tracking [3]Developing Telecoms, „Chiles Movistar Empresas startet LTE-M-Netzwerk für IoT”, Developingtelecoms.com. Techint setzt Sigfox-Geräte ein, um Maschinen auf Megaprojekten zu geolokalisieren, Ausfallzeiten zu reduzieren und die Arbeitssicherheit zu verbessern. Nördliche Kupferminen setzen privates LTE ein, um Muldenkipper und Drohneninspektionen zu automatisieren. Mit der Reifung von Niedrigleistungsnetzen diversifizieren verwaltete Konnektivitätsgebühren die Betreibereinnahmen über Verbraucher-Handgeräte hinaus und bereichern den chilenischen Telecom MNO Markt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heftiger Preiswettbewerb, der den ARPU erodiert | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Spektrumgebühren und Versorgungsauflagenbelastung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| WOMs finanzielle Schwierigkeiten begrenzen den 5G-Wettbewerb | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenprobleme bei Glasfaser-Backhaul-Ausrüstung | -0.2% | National, mit am stärksten betroffenen ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Heftiger Preiswettbewerb, der den ARPU erodiert

Entel muss WOM USD 2,2 Milliarden zahlen, nachdem ein Gericht seine Rückgewinnungsaktionen als wettbewerbswidrig eingestuft hatte, was tiefe Rabattierungstaktiken offenbart [4]Diario Financiero, „Tribunales Condenan a Entel”, Df.cl. Unbegrenzte Bundles zu unter USD 10 monatlich sind zum Mindeststandard geworden und komprimieren die Erträge aus Sprach- und SMS-Diensten. Konvergente Quad-Play-Angebote kombinieren Mobilfunk, Glasfaser und OTT-Video, doch Bundle-Rabatte drücken den gemischten ARPU. Netzbetreiber begegnen dem mit Upselling-Strategien rund um Gerätefinanzierung und Gaming-Pässe, aber die Preisfeindseligkeit hält an und dämpft die Umsatzexpansion im chilenischen Telecom MNO Markt.

Hohe Spektrumgebühren und Versorgungsauflagenbelastung

WOMs ICSID-Schiedsverfahren über USD 50 Millionen an 5G-Bußgeldern verdeutlicht die Kapitalbelastung durch vorgeschriebene ländliche Ausbaupflichten. Die Auktion von 2024 zog nur Entel und Claro an, da Movistar wegen Gebührenbedenken abstineierte, was die Unruhe über Chiles Vorabbewerung von 3,5-GHz-Blöcken widerspiegelt. Aggressive Auflagen erzwingen die Verdichtung von Mobilfunkstandorten in dünn besiedelten Gebieten und verlängern die Amortisationszeiträume. Kleinere Netzbetreiber verschieben Netzwerkupgrades oder suchen Großhandelsvereinbarungen, was den Marktwettbewerb verringert. Erhöhte Lizenzkosten belasten den freien Cashflow und zwingen zu anlagenarmen Modellen und Joint Ventures, um eine nationale Abdeckung im chilenischen Telecom MNO Markt aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datenverkehr überholt den traditionellen Sprachdienst

Daten- und Internetdienste trugen im Jahr 2025 mit 43,81 % zum Marktanteil des chilenischen Telecom MNO Marktes bei und festigten ihre Rolle als primäre Umsatzquelle. Spracherlöse sinken quartalsweise, da OTT-Telefonie an Bedeutung gewinnt, während der Messaging-Datenverkehr zu Chat-Anwendungen migriert. Die Größe des chilenischen Telecom MNO Marktes für IoT- und M2M-Verbindungen soll bis 2031 mit einer CAGR von 3,55 % wachsen, angetrieben durch Bergbau-Telemetrie und Verträge für intelligente Städte. Netzbetreiber nutzen Network Slicing, um Premium-Latenz-Stufen für AR/VR und E-Health anzubieten. Pay-TV-Bundles stehen unter Margendruck, doch OTT-Partnerschaften halten die Abwanderungsrate bei hochwertigen Haushalten gering. Mehrwertdienste wie Cloud-Backup und Geräteschutzversicherung runden die Erlösdiversifizierung ab und stärken das Gesamtwachstum.

Investitionsprioritäten spiegeln diese Verschiebung wider. Modernisierungen des Funkzugangs widmen mehr Mittelbandspektrum der Downlink-Kapazität, und die Glasfaseranbindung von Mobilfunkstandorten beschleunigt sich. Edge-Knoten in Santiago beherbergen Video-Caches, die die Latenz während der Spitzenzeiten beim Streaming reduzieren. Konvergente Netzbetreiber leiten Einsparungen aus Programmen zur Abschaltung des Kupfernetzes in 5G-Standalone-Kerne um und ermöglichen so Carrier-Grade-Network-Slicing für Industriekunden. Da der Verbrauch bis Mitte des Jahrzehnts die Schwelle von 10 GB pro Monat überschreitet, gewinnt datengestufte Preisgestaltung wieder an Bedeutung und unterstützt die Monetarisierung des chilenischen Telecom MNO Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Unternehmen holen auf

Verbraucher machten im Jahr 2025 72,65 % der Größe des chilenischen Telecom MNO Marktes aus, begünstigt durch eine Mobilfunkdurchdringung von 91 % und erschwingliche Smartphones. Prepaid dominiert weiterhin einkommensschwache Segmente, doch die Postpaid-Akzeptanz steigt allmählich, angetrieben durch Ratenzahlungspläne für Geräte. Die 5G-Nutzung bei Verbrauchern übersteigt 20 % der aktiven SIM-Karten, wobei unbegrenzte Bundles jüngere demografische Gruppen ansprechen. Unterdessen wachsen Unternehmensanschlüsse mit einer CAGR von 3,84 %, da Bergbauunternehmen, Versorgungsunternehmen und Fintechs ihre Feldoperationen digitalisieren. Private LTE-Netze auf lizenziertem Spektrum sichern Betriebsdaten in abgelegenen Gruben und Umspannwerken.

Das Unternehmenswachstum schafft neue Einnahmequellen: verwaltete Sicherheit, Mobile Edge Computing und Programmierschnittstellen für Fintech-Zahlungsströme. Die chilenische Nutzung von Debitkarten bei 81 % der Transaktionen vertieft die Nachfrage nach latenzarmen, hochsicheren mobilen Kanälen. Netzbetreiber arbeiten mit Hyperscalern zusammen, um Cloud-Zugangspunkte in metropolitane Rechenzentren einzubetten und Konnektivität mit Speicher- und KI-Plattformen zu bündeln. Kleine Unternehmen setzen LTE-M-Asset-Tracker ein, um Kühlkettenbedingungen zu prüfen oder Lieferwege zu optimieren, was die Unternehmensdurchdringung im chilenischen Telecom MNO Markt verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Die regionale Leistung richtet sich nach Bevölkerungsdichte und Industrieclustern. Santiago, Valparaíso und Concepción dominieren die frühe 5G-Abdeckung und unterstützen eine mittlere Festbreitbandgeschwindigkeit von 274,46 Mbit/s und eine mobile Geschwindigkeit von 38,30 Mbit/s. 5G erreicht 20,83 % der mobilen Leitungen landesweit; 2G/3G deckt noch immer 99 % des Territoriums für Sprach-Fallback ab. Glasfaser macht 70,9 % der Festanschlüsse aus, angeführt von Movistars 40,5 %-Anteil, gefolgt von Mundo Pacífico und Entel. Der chilenische Telecom MNO Markt profitiert von einem Haushalts-Internetzugang von 94,3 %, dem höchsten in Lateinamerika.

Nördliche Makroregionen beherbergen riesige Kupferminen, die ultrazuverlässige Verbindungen für automatisierte Fahrzeuge und Sensoren benötigen. Satelliten-zu-Zell-Dienste, die im August 2025 mit Entel und Starlink starten, versprechen nahtlose Abdeckung, beheben Funklöcher und unterstützen die Notfallreaktion. Das südliche Patagonien weist eine geringere Bevölkerungsdichte auf, beherbergt jedoch wissenschaftliche Stationen, die ein robustes Backhaul benötigen; 5G-Tests in der Antarktis veranschaulichen die Netzresilienz. Grenzüberschreitende Glasfaserrouten durchqueren die Anden nach Argentinien, und Unterseekabel verbinden mit Peru und steigern die internationale Kapazität.

Chiles Ambitionen, als digitales Einfallstor zu dienen, treiben Megaprojekte wie das Humboldt-Kabel voran, eine transpacifische Verbindung im Wert von USD 300–550 Millionen, die 2026 in Betrieb geht und Rechenzentrumsanleger anzieht. Der Nationale Rechenzentrumsplan vom Dezember 2024 sieht USD 2,5 Milliarden für den Bau energieeffizienter Campus-Rechenzentren vor, die Hyperscaler anziehen und Cluster schaffen, die Edge-Datenverkehr und Unternehmensnachfrage stimulieren. Gemeinsam stärken diese regionalen Initiativen die Kapazität, verbessern die Redundanz und unterstützen die langfristige Expansion des chilenischen Telecom MNO Marktes.

Wettbewerbslandschaft

Vier landesweite Netzbetreiber konkurrieren um Abonnenten und erzeugen intensiven Wettbewerb. Entel führt mit rund 35 % der mobilen Leitungen, steht jedoch unter EBITDA-Druck, was zu Vermögensverkäufen wie dem USD 358 Millionen schweren Glasfaserverkauf an OnNet Fibra führt. Movistar erwägt den Verkauf seiner chilenischen Tochtergesellschaft, was eine mögliche Konsolidierung und den Zustrom ausländischen Kapitals signalisiert. Claro und Entel haben gemeinsam die neuesten 3,5-GHz-Lizenzen erworben und ermöglichen damit eine Netzverdichtung, während WOMs Insolvenzantrag nach Chapter 11 seinen 5G-Rollout einschränkt und Abonnenten zu etablierten Netzbetreibern verlagert.

Technologieinvestitionen unterscheiden die Anbieter. Entel integriert Starlink-Verbindungen in Mobilfunktürme und bietet eine nahezu 100%ige territoriale Abdeckung; Claro pilotiert direkte Satellitenhandsets mit Anatel; und Movistar rüstet auf LTE-M für industrielles IoT auf. Netzbetreiber setzen auch energiesparende Software ein, die den Verbrauch von 4G-Basisstationen um 20 % senkt und damit ESG-Ziele erfüllt. Die Infrastrukturfreigabe gewinnt an Dynamik: América Móvil und Liberty Latin America bündeln Vermögenswerte unter ClaroVTR, doch Wertberichtigungen nach der Fusion von USD 4,7 Milliarden zeigen Integrationshürden auf. Der Preiswettbewerb bleibt der primäre Akquisitionshebel, aber Netzqualität und konvergente Bundles steuern zunehmend Abwanderungsentscheidungen im chilenischen Telecom MNO Markt.

Kreditkennzahlen spiegeln eine unter Druck stehende Branche wider. Entel und Telefónica tragen BBB–-Ratings mit stabilen bis negativen Ausblicken nach Umsatzrückgängen und Spektrumverpflichtungen. Dennoch finanziert der durch Festnetz-Abspaltungen gestärkte Cashflow die schrittweise 5G-Expansion. Neue Marktteilnehmer erscheinen unwahrscheinlich angesichts der Spektrumkosten und etablierten Skaleneffekte, was darauf hindeutet, dass sich die chilenische Telecom MNO-Branche bis 2027 um drei gut kapitalisierte Akteure konsolidieren könnte, was die Preisdisziplin verbessert.

Marktführer der chilenischen Telecom MNO-Branche

Entel Chile

Movistar Chile (Telefónica)

WOM Chile

Claro Chile (América Móvil)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Google und Chile unterzeichneten eine endgültige Vereinbarung für das transpacifische Unterseekabel Humboldt im Wert von USD 300–550 Millionen, mit Inbetriebnahme Ende 2026.

- Mai 2025: Telefónica bestätigte, den Verkauf seiner chilenischen Tochtergesellschaft vorzubereiten, was einen möglichen Eigentümerwechsel signalisiert.

- März 2025: Claro schloss einen Satelliten-zu-Mobiltelefon-Pilotversuch mit Anatel ab und trieb damit Innovationen bei der ländlichen Abdeckung voran.

- Januar 2025: UFINET übernahm InterNexa Chile und Gold Data Panamá und fügte damit 5.000 km Glasfaser und ein Rechenzentrum hinzu.

- Dezember 2024: Chile startete den Nationalen Rechenzentrumsplan mit einem Ziel von USD 2,5 Milliarden und neuen regionalen Technologie-Campus-Rechenzentren.

- Oktober 2024: Motive und Starlink führten Lateinamerikas ersten Direkt-zu-Zell-Dienst ein, der zunächst Chile und die Antarktis abdeckt.

Berichtsumfang des chilenischen Telecom MNO Marktes

Telekommunikation ist die Fernübertragung von Informationen über elektromagnetische Mittel. Der chilenische Telecom MNO Markt wird auf Basis der Erlöse definiert, die aus den in verschiedenen Endnutzeranwendungen in Chile verwendeten Diensten generiert werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der chilenische Telecom MNO Markt ist segmentiert nach Diensten (Sprachdienste (kabelgebunden, kabellos), Daten- und Messaging-Dienste (Abdeckung umfasst Internet- und Handset-Datenpakete sowie Paketrabatte) und OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und Großhandel usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chilenische Telecom MNO Markt heute?

Die Größe des chilenischen Telecom MNO Marktes beträgt im Jahr 2026 USD 4,79 Milliarden, mit einer Prognose von USD 5,65 Milliarden bis 2031.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Gesamtumsatz soll im Zeitraum 2026–2031 mit einer CAGR von 3,38 % wachsen.

Welche Dienstleistungskategorie generiert den meisten Umsatz?

Daten- und Internetdienste führen mit 43,81 % des chilenischen Telecom MNO Marktanteils im Jahr 2025 und spiegeln eine starke mobile Datennachfrage wider.

Wie viele Abonnenten nutzen 5G?

Movistar allein bedient 1,5 Millionen 5G-Kunden, und 5G-Leitungen machen rund 20 % der gesamten mobilen Verbindungen aus.

Warum hat WOM Insolvenz angemeldet?

Der Netzbetreiber nannte die Unfähigkeit, USD 348 Millionen an Schulden zu refinanzieren, inmitten heftigen Preiswettbewerbs und spektrumbezogener Verpflichtungen.

Welche Regionen haben Vorrang beim 5G-Ausbau?

Erste Rollouts konzentrieren sich auf Santiago, Valparaíso und Concepción, mit geplantem Ausbau in die Bergbauregionen im Norden.

Seite zuletzt aktualisiert am: