Größe und Marktanteil des chilenischen E Commerce Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 14.21 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 15.8 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 26.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

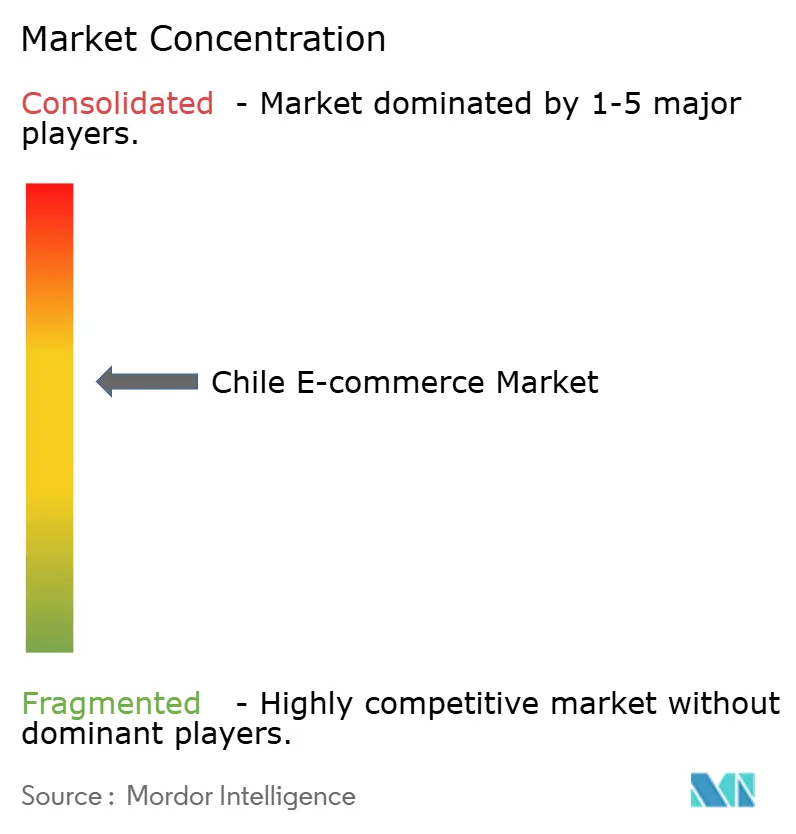

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen E Commerce Markts durch ����������

Die Größe des chilenischen E Commerce Markts wird im Jahr 2026 auf 15,8 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,21 Milliarden USD, mit Prognosen für 2031 von 26,84 Milliarden USD bei einer CAGR von 11,18 % über den Zeitraum 2026–2031. Chiles Internetdurchdringungsrate von 88,3 %, die landesweite 4G-Abdeckung und der rasche 5G-Ausbau untermauern diese Entwicklung und positionieren das Land als fortschrittlichsten digitalen Verbrauchermarkt Lateinamerikas.[1]Subsecretaría de Telecomunicaciones, „Informe Conectividad 2025,” subtel.gob.cl Staatlich geförderte Glasfaserausbaumaßnahmen, eine hohe Bankendurchdringung und ein modernisiertes Zahlungsökosystem beschleunigen die Migration vom traditionellen Einzelhandel zu integrierten Omnichannel-Modellen. Anhaltende ausländische Direktinvestitionen in die Telekommunikation von über 3 Milliarden USD seit 2024 schaffen ein dichtes Logistik- und Rechenzentrum-Netzwerk, das die Erfüllungskosten senkt und die Plattformzuverlässigkeit verbessert. Die steigende Smartphone-Nutzung, die inzwischen für 66 % der Transaktionen verantwortlich ist, verstärkt die Reichweite digitaler Geldbörsen wie WebPay und MACH, während neue Mehrwertsteuer (MwSt.)-Regelungen, die ab Januar 2025 gelten, die Compliance-Kosten für grenzüberschreitende Händler erhöhen, aber gleiche Wettbewerbsbedingungen für inländische Verkäufer schaffen. Trotz Währungsvolatilität und Ineffizienzen bei der ländlichen Lieferung zieht der chilenische E Commerce Markt weiterhin die regionale Expansion globaler Plattformen und lokaler Bestandsanbieter an.

Wichtigste Erkenntnisse des Berichts

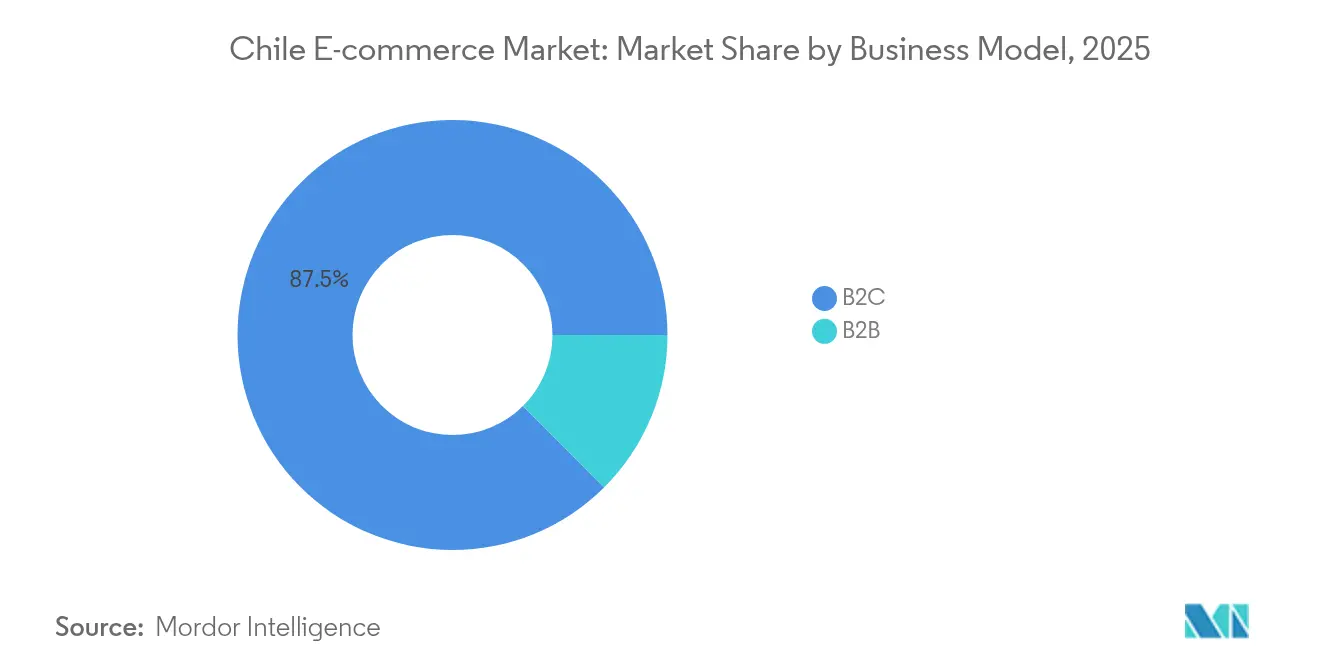

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 87,45 % am chilenischen E Commerce Markt, während B2B bis 2031 mit einer CAGR von 14,02 % wachsen soll.

- Nach Gerätetyp entfielen 2025 auf Smartphones und Tablets 65,72 % des Umsatzanteils; die Desktop-Nutzung ist rückläufig, während der mobile Umsatz mit einer CAGR von 10,45 % zunimmt.

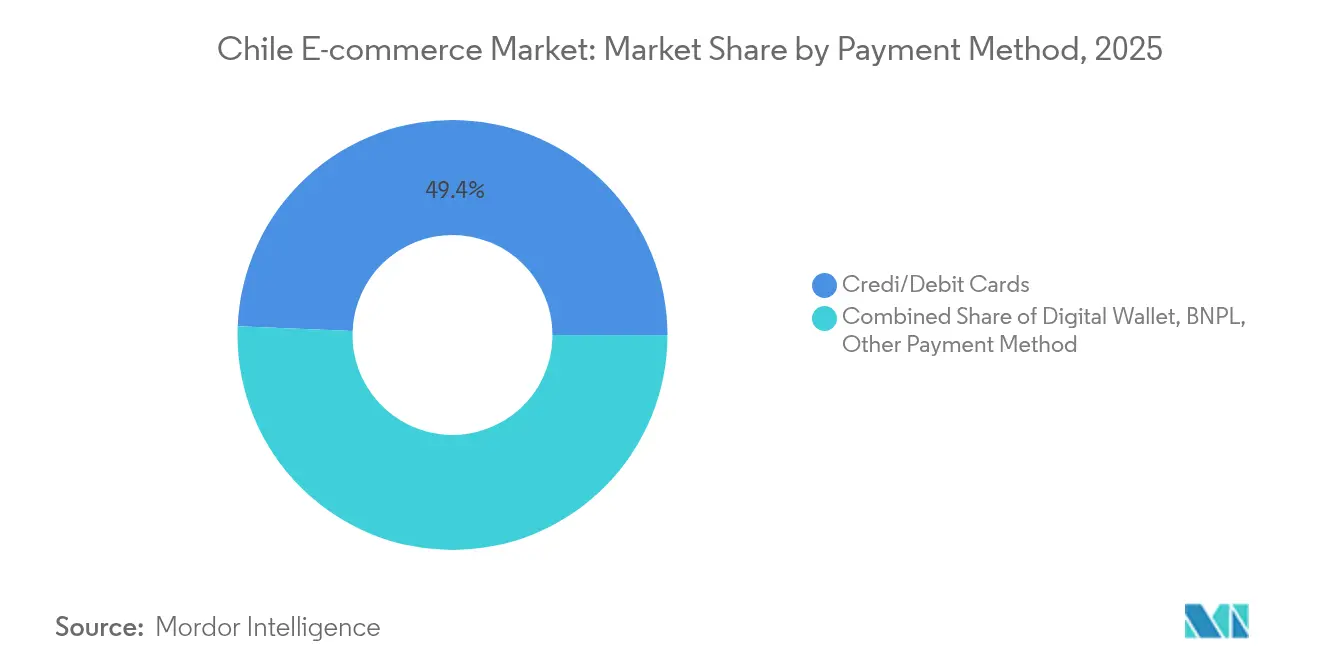

- Nach Zahlungsmethode hielten Karten im Jahr 2025 einen Anteil von 49,35 % an der Größe des chilenischen E Commerce Markts, doch digitale Geldbörsen sollen bis 2031 mit einer CAGR von 16,05 % zunehmen.

- Nach Produktkategorie führte Unterhaltungselektronik mit einem Umsatzanteil von 21,35 % im Jahr 2025; Lebensmittel und Getränke werden voraussichtlich bis 2031 mit einer CAGR von 14,12 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den chilenischen E Commerce Markt

Analyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Rasante Ausweitung WebPay-fähiger digitaler Geldbörsen | +2.8% | National, mit frühen Zuwächsen in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Omnichannel-Vorstoß der vier führenden stationären Einzelhändler Chiles | +2.1% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau zur Steigerung der mobilen Kassiergeschwindigkeiten | +1.9% | National, mit Schwerpunkt auf Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Staatliche Glasfaser-Backbone-Investitionen im Rahmen von „Chile Digital 2035” | +1.7% | National, mit Fokus auf Lücken in der ländlichen Konnektivität | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Rasante Ausweitung WebPay-fähiger digitaler Geldbörsen

WebPay ist nun in alle wichtigen Marktplätze integriert, beseitigt veraltete Zahlungsreibungen und steigert die Händlerkonversionsraten um zweistellige Prozentwerte. MACH überschritt 2025 die Marke von 4 Millionen Nutzern mit einer Zufriedenheitsrate von 95 %, was auf eine vertiefte finanzielle Inklusion bei einer Bankkontoabdeckung von 87 % hindeutet.[2]Banco de Chile, „MACH-Nutzer-Meilensteine 2025,” bci.cl Chile wurde zudem zum viertgrößten Echtzeit-Zahlungsmarkt Südamerikas und verarbeitete 2024 1,43 Milliarden elektronische Überweisungen, was die Bargeldabwicklung reduziert und Abrechnungszyklen beschleunigt. Da digitale Geldbörsen Treueprogramme, Mikrokredite und Kauf-jetzt-zahl-später (BNPL)-Funktionen in ihre Infrastruktur integrieren, steigen Plattformbindung und durchschnittliche Bestellwerte. Diese Netzwerkeffekte stärken die Wachstumsdynamik des chilenischen E Commerce Markts und senken die Akquisitionskosten sowohl für lokale als auch für grenzüberschreitende Verkäufer.

Omnichannel-Vorstoß der vier führenden stationären Einzelhändler Chiles

Die etablierten Einzelhändler wandeln ihre Filialen in Fulfillment-Knoten um, die die letzte Meile verkürzen, die Same-Day-Delivery-Abdeckung erhöhen und den Click-and-Collect-Verkehr steigern. Falabellas Fulfillment By Falabella unterstützt nun 18 % der Marktplatzverkäufe mit einer Kundenzufriedenheit nach dem Kauf von 90 %.[3]Falabella S.A., „Fulfillment By Falabella Informationsblatt,” falabella.com Cencosud's KI-gestützte Empfehlungsmaschine erhöhte die durchschnittliche Online-Warenkorbgröße im Jahr 2024 um 12 % und zeigt, wie datengesteuerte Personalisierung den Kundenwert steigert. Diese Initiativen monetarisieren zudem ungenutztes Filialinventar und nutzen etablierte Treueprogramme, was hohe Markteintrittsbarrieren für ausländische reine Online-Anbieter schafft. Der zunehmende Omnichannel-Wettbewerb zwingt Marktplätze dazu, sich durch eigenständige Logistik, Fintech-Zusatzleistungen und exklusive Markenpartnerschaften zu differenzieren und damit das allgemeine Serviceniveau im chilenischen E Commerce Markt zu heben.

5G-Ausbau zur Steigerung der mobilen Kassiergeschwindigkeiten

Telekommunikationsbetreiber haben 3 Milliarden USD für 5G-Spektrum, Glasfaser-Backbone und Edge-Knoten eingeplant und versprechen eine Latenz unter 20 Millisekunden. Schnellere mobile Sitzungen reduzieren den Warenkorbabbruch, insbesondere bei Impulskäufern und Flash-Sale-Veranstaltungen. Das Digital-Gateway-Seekabel Asien–Südamerika stärkt die internationale Bandbreite und senkt den Paketverlust, was grenzüberschreitende Käufe von hochwertiger Elektronik und Mode fördert. Da videoreich gestaltete Produktseiten und AR-Anprobe-Tools zum Standard werden, ermöglicht 5G eine flüssige Darstellung auf Mittelklasse-Smartphones und steigert Sitzungsdauer und Konversionsrate.

Staatliche Glasfaser-Backbone-Investitionen im Rahmen von „Chile Digital 2035”

Die Initiative erweitert Glasfaser-Hauptleitungen in unterversorgte Gemeinden mit dem Ziel, die Lücke bei der ländlichen Konnektivität bis 2028 zu halbieren. Eine neu gegründete Nationale Cybersicherheitsbehörde koordiniert den Austausch von Bedrohungsinformationen und stärkt das Verbrauchervertrauen beim Speichern von Kartendaten online. Geförderte Programme zur digitalen Kompetenzentwicklung helfen 55.000 KMU dabei, Storefront-Plug-ins zu nutzen und auf mehreren Marktplätzen zu listen. Langfristig sollen diese Maßnahmen neue Verkäufergruppen erschließen und dem chilenischen E Commerce Markt ein inklusives Wachstumsprofil verleihen, das städtische Skalierung mit regionaler Reichweite verbindet.

Analyse der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Hohe Interbanken- und Gateway-Gebühren konzentriert bei zwei Zahlungsdienstleistern | -1.4% | National, betrifft alle digitalen Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Lieferkosten in Patagonien und dem extremen Norden | -0.9% | Regional, konzentriert in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Anhaltende Bargeldnutzung in der Altersgruppe ab 45 Jahren | -0.7% | National, mit städtisch-ländlichen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Interbanken- und Gateway-Gebühren konzentriert bei zwei Zahlungsdienstleistern

Ein Duopol bei der Kartenakzeptanz hält die Interbankengebühren bei etwa 1,9 % pro Transaktion, was die Margen der KMU drückt. Da dieselben Verarbeiter auch den Bereich der Wallet-Aufladungen dominieren, bleibt die Gebührenintransparenz bestehen und schränkt die Möglichkeiten für dynamische Rabatte und Ratenaktionen ein. Entwürfe zum Fintech-Gesetz sehen Open-Banking-Schnittstellen vor, doch Compliance-Übergangsfristen verzögern einen wirksamen Wettbewerb.

Hohe Lieferkosten in Patagonien und dem extremen Norden

Spärliche Straßennetze, Wettervariabilität und niedrige Haltedichten erhöhen die Kosten pro Paket um 40 % gegenüber Santiago. Die staatlichen Verkehrssubventionen von 87 Millionen USD konzentrieren sich auf Personenbeförderung, nicht auf Fracht, sodass die E Commerce-Logistik selbst finanziert wird. Folglich zeigen sperrige Kategorien wie Haushaltsgeräte eine langsamere Akzeptanz, was die gesamte adressierbare Nachfrage einschränkt, selbst wenn sich die Glasfaserkonnektivität verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Plattformen beschleunigen die digitale Transformation

Der B2B-Anteil am chilenischen E Commerce Markt wird bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen und damit das Verbrauchersegment übertreffen, das bereits 87,45 % der Umsätze des Jahres 2025 kontrolliert. Mandate zur Digitalisierung des Einkaufs, Cross-Docking-Lagerhubs und integrierte Handelskredit-Tools ziehen Hersteller und Distributoren an, die Zykluszeit-Reduzierungen anstreben. Große Käufer bevorzugen geschlossene Portale, aber KMU-Exporteure migrieren auf öffentliche Marktplätze, um die regionale Nachfrage im Rahmen des Interimsabkommens EU-Chile zu erschließen.

Das dominante B2C-Segment bleibt hochgradig wettbewerbsintensiv, doch Logistikdichte und Gig-Worker-Netzwerke stützen profitable Stückökonomie. Governance-Reformen im Rahmen des Gesetzes Nr. 21.431 erhöhen die Kosten für Lieferpartner, aber Plattformen kompensieren dies durch dynamisches Routing und Spitzenlast-Preismechanismen. Grenzüberschreitende Marktteilnehmer akzeptieren niedrigere Margen, um Marktanteile zu gewinnen, was inländische Marktführer dazu veranlasst, Treueprogramme und In-App-Finanzprodukte zu verbessern. Diese Gegenmaßnahmen erhalten die robusten Engagement-Kennzahlen des chilenischen E Commerce Markts aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerätetyp: Die Dominanz des mobilen Handels gestaltet das Nutzererlebnis neu

Smartphones und Tablets machten 2025 65,72 % des Bruttowarenwerts aus, und der mobile Umsatz wächst mit einer CAGR von 10,45 %. Dieser Anteil macht Handgeräte zum größten Beitrag zur Größe des chilenischen E Commerce Markts innerhalb der Hardware-Formfaktoren. Desktop bleibt für große B2B-Bestellungen relevant, doch der Datenverkehr zeigt einen Abwärtstrend, da responsives Design, biometrische Anmeldung und Ein-Klick-Geldbörsen die Kaufabwicklung auf kleineren Bildschirmen vereinfachen.

App-first-Anbieter wie MercadoLibre verzeichnen, dass 72 % der aktiven Nutzer ausschließlich über Mobilgeräte Transaktionen durchführen, was UI-Investitionen wie visuelle Suche und chatbasierter Kundensupport widerspiegelt. Der 5G-Netzausbau beschleunigt die Einführung von videoreichem, AR-erweitertem Browsen und kippt die Waage weiter zugunsten mobiler Schnittstellen. Kioske und Smart-TV-Commerce befinden sich heute noch in der Experimentierphase, doch die Proliferation von Edge-Geräten signalisiert künftigen Multikanal-Wettbewerb.

Nach Zahlungsmethode: Die digitale Geldbörsen-Revolution fordert die Dominanz von Karten heraus

Karten hielten 2025 49,35 % des Transaktionswerts, aber digitale Geldbörsen wachsen mit einer CAGR von 16,05 %. Geldbörsen repräsentieren bereits 35,10 % der Größe des chilenischen E Commerce Markts im Zahlungsbereich, verankert durch WebPays ubiquitäre QR-Akzeptanz und MACHs gebührenfreie Peer-to-Peer-Überweisungen. Diese Dynamik verkürzt Abrechnungszyklen und reduziert Rückbuchungen.

BNPL bleibt marginal, da Kreditbewertungsrahmen und Zinsspreads die Nutzung abschrecken. Echtzeit-Zahlungsinfrastruktur ermöglicht jedoch aufgeschobene Lastschriftprodukte, und Regulierungsbehörden erarbeiten Offenlegungsregeln zum Schutz der Verbraucher. Da Interoperabilitäts-APIs geöffnet werden, können Nischen-Fintechs Treueprogramme auf Geldbörsen-Infrastruktur aufschichten, die Kartenpräferenz erodieren und den Interbankengebühren den Druck erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach B2C-Produktkategorie: E Commerce für Lebensmittel und Getränke führt die Wachstumsbeschleunigung an

Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 14,12 % wachsen – der schnellste Wert unter den Produktlinien. Aggregatoren wie Rappi und Cornershop erweitern die Kühlketten-Abdeckung und Micro-Fulfillment-Knoten innerhalb von Supermarktgebäuden und verkürzen Lieferfenster auf unter 60 Minuten. Unterhaltungselektronik hielt 2025 einen Umsatzanteil von 21,35 % – den größten Marktanteil am chilenischen E Commerce Markt auf Kategorie-Ebene –, gestützt durch grenzüberschreitende Preisarbitrage und Markteinführungen im Rahmen von Cyber-Events.

Mode, angetrieben durch Fast-Fashion-Importe, zieht Käufer mit prädiktiven Größenwerkzeugen an, während das Möbelwachstum durch volumetrische Versandkosten begrenzt wird. Der saisonale Tourismus in Patagonien ergänzt die Nachfrage nach Sportausrüstung und Reisezubehör, bleibt jedoch volatil.

Geografische Analyse

Der Großraum Santiago konzentriert aufgrund seiner dichten Bevölkerung, der Same-Day-Delivery-Abdeckung und der Präsenz wichtiger Fulfillment-Zentren entlang der Route 68 über 53,60 % des nationalen Bruttowarenwerts. Valparaíso und Concepción folgen und nutzen ihre Hafenkonnektivität und universitätsbedingte Verbraucherbasis. Zusammen verstärken diese Korridore die städtische Konzentration des chilenischen E Commerce Markts und unterstützen Paketzustelldichten von über 3.000 Lieferungen pro Quadratkilometer.

Nördliche Makrozonen, die mit dem Kupferbergbau verbunden sind, weisen ein überdurchschnittliches verfügbares Einkommen auf, was die Nachfrage nach Luxusgütern und Unterhaltungselektronik ankurbelt. Dennoch erreichen logistische Vorlaufzeiten 4–5 Tage, was Impulskaufkategorien dämpft. Patagonien und die Araucanía-Region veranschaulichen die ländliche Lücke: Glasfaserprojekte im Rahmen von Chile Digital 2035 erweitern den Zugang, aber Straßenentfernung und Wetterbedingungen verlängern die Kosten der letzten Meile und schränken die Angebotsbreite der Einzelhändler ein.

Grenzüberschreitende Warenströme werden zunehmend über Zolllager in der Freihandelszone Santiago abgewickelt, sodass chinesische Marktplätze eine zollabgefertigte 7-Tage-Lieferung versprechen können. Das Interimsabkommen EU-Chile beseitigt Zölle auf 99,9 % der EU-Importe und erweitert das Produktsortiment in Kosmetik und Premium-Lebensmitteln. Gleichzeitig schafft die MwSt.-Reform vom Januar 2025 die De-minimis-Regelung ab und verpflichtet alle eingehenden Pakete zur Steuerabführung, wodurch der Kostenvorsprung bei der Lieferung, den bisher ultrapreisgünstige Kleinstsendungen genossen, verringert wird.

Wettbewerbslandschaft

Der chilenische E Commerce Markt beherbergt eine Mischung aus etablierten Einzelhändlern und digital nativen Herausforderern. MercadoLibre nutzt sein Ende-zu-Ende-Ökosystem aus Marktplatz, Zahlungen, Kreditvergabe und Logistik; die Markenpräferenz erreichte 2025 ein Allzeithoch, da die monatlich aktiven Fintech-Nutzer um 31 % stiegen. Falabella meldete eine Verdreifachung des Gewinns im ersten Quartal 2025, was die Früchte seiner Logistikautomatisierung und Treuekarten-Integration bestätigt.

Cencosud's Data-Science-Engine treibt Produktbündelung und dynamische Preisgestaltung an, insbesondere im Lebensmittelbereich, und verteidigt Marktanteile gegen Rappi und Jumbo. Internationale Akteure wie Shein nutzen direkte Lieferketten ab Werk, um die Mode-Vorlaufzeiten zu komprimieren. AliExpress nutzt Postverträge und Zolllager, um 42 % der grenzüberschreitenden Pakete zu erfassen und die Durchschnittsverkaufspreise niedrig zu halten.

Strategische Muster konzentrieren sich auf drei Hebel: 1) eigenständige Fulfillment-Prozesse, die die Einhaltung von Servicelevel-Vereinbarungen während Aktionen sicherstellen, 2) proprietäre Geldbörsen, die Zahlungsdaten in Cross-Selling-Impulse umwandeln, und 3) regionale Allianzen, die die Beschaffung diversifizieren. Konsolidierungsschritte sind plausibel, doch Kartellrechtsgrenzen bleiben wachsam. Da die fünf führenden Anbieter etwa 55 % des Bruttowarenwerts kontrollieren, bleibt die Wettbewerbsintensität moderat und fördert aggressive Treueanreize statt tiefe Preiskriege.

Führende Unternehmen der chilenischen E Commerce-Branche

Falabella

Ripley

Paris (Cencosud)

Walmart Chile (Lider)

MercadoLibre

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Interimshandelsabkommen EU-Chile trat in Kraft, beseitigte Zölle auf 99,9 % der EU-Exporte und erleichterte Ursprungsregeln.

- Januar 2025: Chiles neues MwSt.-Regime schaffte die De-minimis-Schwelle ab und verpflichtete Plattformen zur Erhebung der Mehrwertsteuer auf jeden B2C-Import.

- Oktober 2024: Das chilenische Parlament verabschiedete ein umfassendes Steuer-Compliance-Gesetz zur Verschärfung der Mehrwertsteuer-Durchsetzung auf digitalen Plattformen.

- März 2024: Chile startete im Rahmen von Chile Digital 2035 eine nationale Cybersicherheitsstrategie und richtete eine dedizierte Behörde für die Bedrohungsaufsicht ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���������� definieren wir den chilenischen E-Commerce-Markt als alle digital initiierten B2C- und B2B-Warentransaktionen, im Inland oder grenzüberschreitend, bei denen die Bestellung über internetfähige Geräte erfolgt und die Waren oder Dienstleistungen an Endverbraucher in Chile geliefert werden; die Bezahlung kann online oder bei Lieferung erfolgen.

Ausschluss des Geltungsbereichs: Reine Peer-to-Peer-Kleinanzeigen ohne integrierten Zahlungsfluss und der Handel mit virtuellen Vermögenswerten im Spiel sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone / Mobil

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Haushalt

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Im Rahmen von zwei Befragungswellen haben wir leitende Angestellte von Zahlungsgateways, führenden Marktplätzen, externen Logistikanbietern und Politikexperten in Santiago, Valparaíso und Concepción befragt. In den Gesprächen wurden die Auswirkungen der Mehrwertsteuerregelungen, die durchschnittliche Ticketentwicklung und die Konvertierung beim mobilen Checkout geklärt, so dass wir die sekundären Indikatoren und Annahmen kalibrieren konnten.

Desk Research

Die Analysten von Mordor kartierten zunächst das Marktuniversum anhand öffentlich zugänglicher Datensätze von Einrichtungen wie der Banco Central de Chile (Kartenvolumen), Subtel (Breitband- und 5G-Abdeckung), Servicio Nacional de Aduanas (grenzüberschreitende Paketzählungen) und der Handelskammer von Santiago (Einzelhandelsumsätze bei Veranstaltungen). Ergänzt wurden diese Daten durch Handelsupdates im Diario Financiero, von Fachleuten begutachtete Abhandlungen über den digitalen Konsum und die Einreichungen von börsennotierten Omnichannel-Händlern. Unsere kostenpflichtigen Abonnements bei D&B Hoovers für Finanzdaten von Unternehmen und Dow Jones Factiva für Pressebestätigungen lieferten zusätzliche Informationen. Die hier aufgelisteten Quellen veranschaulichen die Bandbreite der Belege; viele andere Referenzen dienten der vorläufigen Validierung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion auf der Grundlage des nationalen Karten- und Überweisungsdurchsatzes, bereinigt um die Nachnahme- und Brieftaschenpenetration, bildet den ursprünglichen GMV-Pool. Lieferanten-Roll-ups und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises und des Volumens liefern einen Bottom-up-Litmustest, der die Fehlermargen verkleinert. Zu den Schlüsselvariablen des Modells gehören die Internetnutzerbasis, der Anteil der aktiven E-Shopper, die durchschnittliche Größe des Warenkorbs, der Smartphone-Anteil am Verkehr, der Anteil der grenzüberschreitenden Bestellungen und die geplante Umstellung der Mehrwertsteuer. Eine multivariate Regression mit Szenarioanalyse projiziert jeden Einflussfaktor und erzeugt eine Basislinie und eine CAGR für den Prognosezeitraum.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Einzelhandels- und Zahlungsverkehrsindikatoren auf Abweichungen hin überprüft. Die Berichte werden jährlich aktualisiert; größere regulatorische oder makroökonomische Schocks führen zu Aktualisierungen in der Mitte des Zyklus. Ein letzter Datenabgleich wird kurz vor der Lieferung an den Kunden durchgeführt, um die Aktualität sicherzustellen.

Warum die chilenische E-Commerce-Basis von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Transaktionsarten, Käuferkohorten und Prognosekadenzen wählen.

Durch die Verankerung des Umfangs in beobachtbaren Zahlungs- und Logistikströmen und die jährliche Aktualisierung des Modells liefert Mordor eine ausgewogene Übersicht, die Kunden auf transparente Variablen zurückführen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 14,21 Mrd. USD | ���������� | - |

| 35 Mrd. USD | Globale Unternehmensberatung A | Zählt Reisen, digitale Dienstleistungen und rechnungsbasierte B2B-Abrechnungen, wodurch sich die Gesamtsumme erhöht |

| 11,5 Mrd. USD | Industrielle Datenplattform B | Lässt grenzüberschreitende Käufe außer Acht und konzentriert sich nur auf B2C-Sachgüter |

| 9,5 Mrd. USD | Marktdaten-Aggregator C | Ermittelt die Zahlen der 100 wichtigsten Websites und wendet eine einheitliche Anhebung an, ohne dass ein Abgleich auf Transaktionsebene erfolgt. |

Diese Vergleiche zeigen, dass die disziplinierte Ausrichtung von Mordor an geprüften Zahlungsströmen den Entscheidungsträgern die zuverlässigste Grundlage bietet, sobald der Umfang aufgebläht oder ausgelassen wurde.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen E Commerce Markts?

Der Markt hat 2026 einen Wert von 15,8 Milliarden USD und soll bis 2031 einen Wert von 26,84 Milliarden USD erreichen, was einer CAGR von 11,18 % entspricht.

Welches Geschäftsmodell wächst im chilenischen E Commerce am schnellsten?

B2B-Plattformen expandieren bis 2031 mit einer CAGR von 14,02 %, da Unternehmen ihre Beschaffungs- und Exportprozesse digitalisieren.

Wie dominant ist der mobile Handel in Chile?

Smartphones und Tablets machen 65,72 % des Transaktionswerts aus, wobei der mobile Umsatz inmitten des 5G-Ausbaus mit einer CAGR von 10,45 % bis 2031 steigt.

Welche Zahlungsmethoden gewinnen an Marktanteil?

Digitale Geldbörsen wachsen mit einer CAGR von 16,05 % und fressen sich in den Anteil von 49,35 % ein, der noch von Kredit- und Debitkarten gehalten wird.

Welche Produktkategorie verzeichnet das schnellste Wachstum?

E Commerce für Lebensmittel und Getränke führt mit einer CAGR von 14,12 % bis 2031 aufgrund der raschen Expansion von Lebensmittel-Lieferplattformen.

Wie werden die neuen MwSt.-Regelungen den grenzüberschreitenden Einkauf beeinflussen?

Ab Januar 2025 fallen auf alle B2C-Importe Mehrwertsteuer an, was den Kostenvorsprung bei der Lieferung von Kleinstwertsendungen verringert und inländischen Verkäufern zugutekommt.

Seite zuletzt aktualisiert am: