�Ѳ�����ٲ���öß�� und Marktanteil für keramische Matrixverbundwerkstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

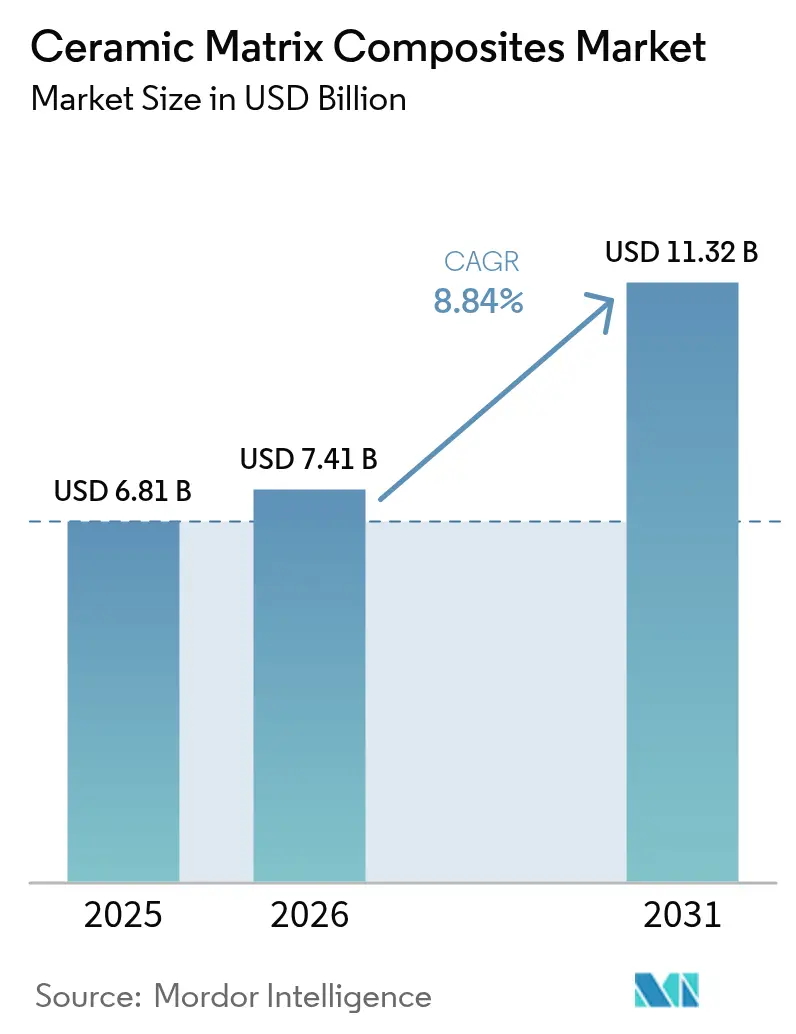

| �Ѳ�����ٲ���öß�� (2026) | 7.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

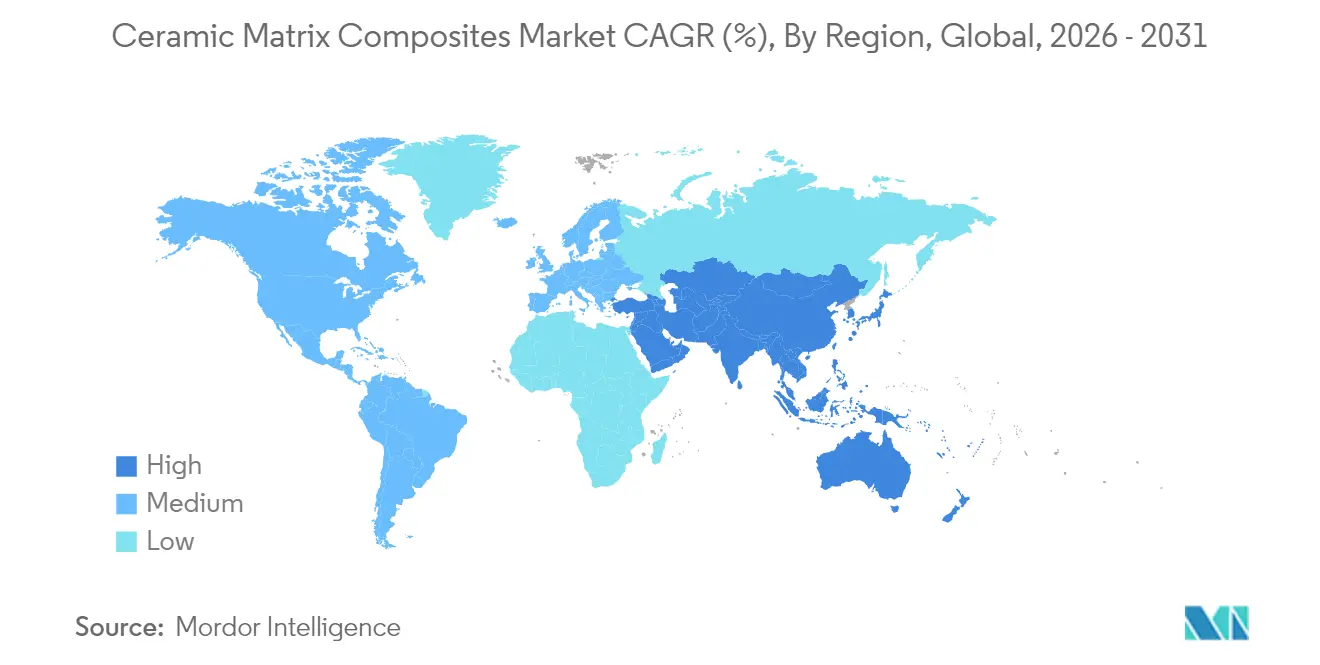

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

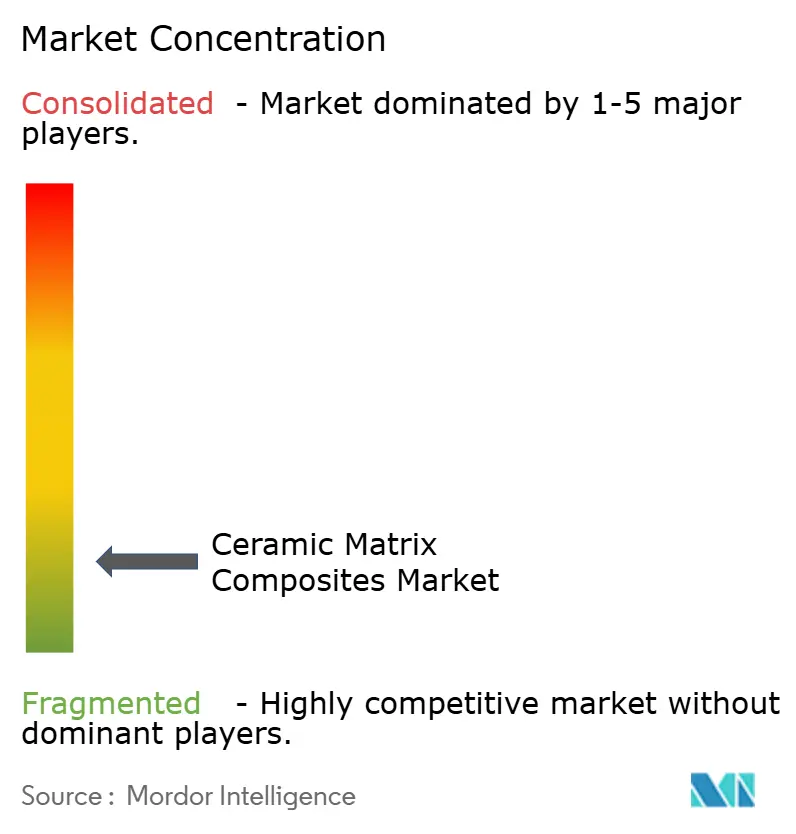

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für keramische Matrixverbundwerkstoffe von ����������

Die �Ѳ�����ٲ���öß�� für keramische Matrixverbundwerkstoffe wird im Jahr 2026 auf USD 7,41 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,81 Milliarden, mit Projektionen für 2031 von USD 11,32 Milliarden, was einem Wachstum von 8,84 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion beruht auf der Fähigkeit des Materials, die Zähigkeit von Metallen mit der Hitzebeständigkeit von Keramiken zu verbinden – ein Gleichgewicht, das Leistungsgewinne für Luft- und Raumfahrtantriebe, Hyperschallsysteme und industrielle Gasturbinen ermöglicht. Investitionen in leichte Antriebssysteme, strengere Kraftstoffverbrauchsnormen, die Einführung von Turbinen mit variablem Kraftstoff sowie die Suche nach langlebigeren Hochtemperaturbauteilen prägen den aktuellen Nachfrageausblick. Fortschritte bei der Kostensenkung durch automatisierte Faserablage und reaktive Schmelzinfiltration verkürzen die Zykluszeiten und schließen die Kostenlücke gegenüber Nickelsuperlegierungen, während staatliche Fördermittel für Werke für fortschrittliche Materialien Kapazitätserweiterungen risikoärmer gestalten. Eine breitere Gruppe von Endverbrauchern – von Chemieunternehmen bis hin zu Entwicklern von Fusionsenergie – schreibt nun keramische Matrixverbundwerkstoffe vor, was einen diversifizierteren Opportunitätsmix widerspiegelt, der die langfristige Wachstumsresilienz unterstützt.

Wichtigste Erkenntnisse des Berichts

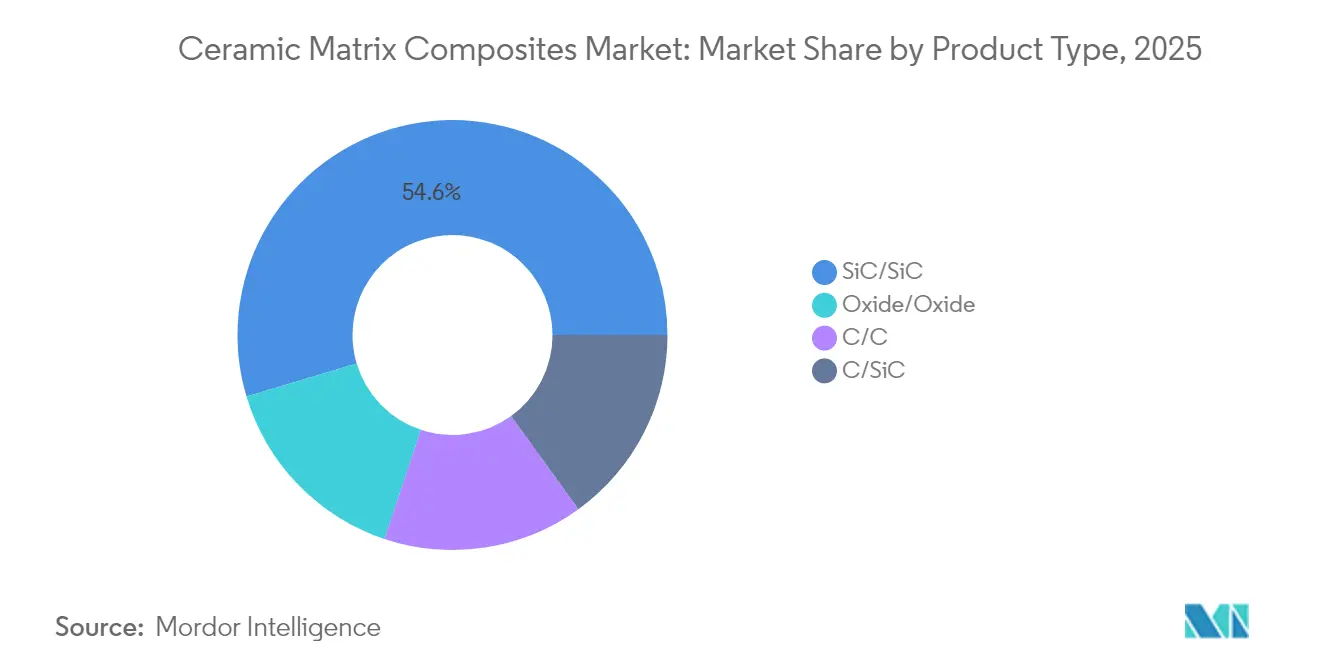

- Nach Produkttyp führten SiC/SiC-Verbundwerkstoffe mit einem Marktanteil von 54,62 % am Markt für keramische Matrixverbundwerkstoffe im Jahr 2025 und werden voraussichtlich bis 2031 mit der schnellsten CAGR von 10,83 % wachsen.

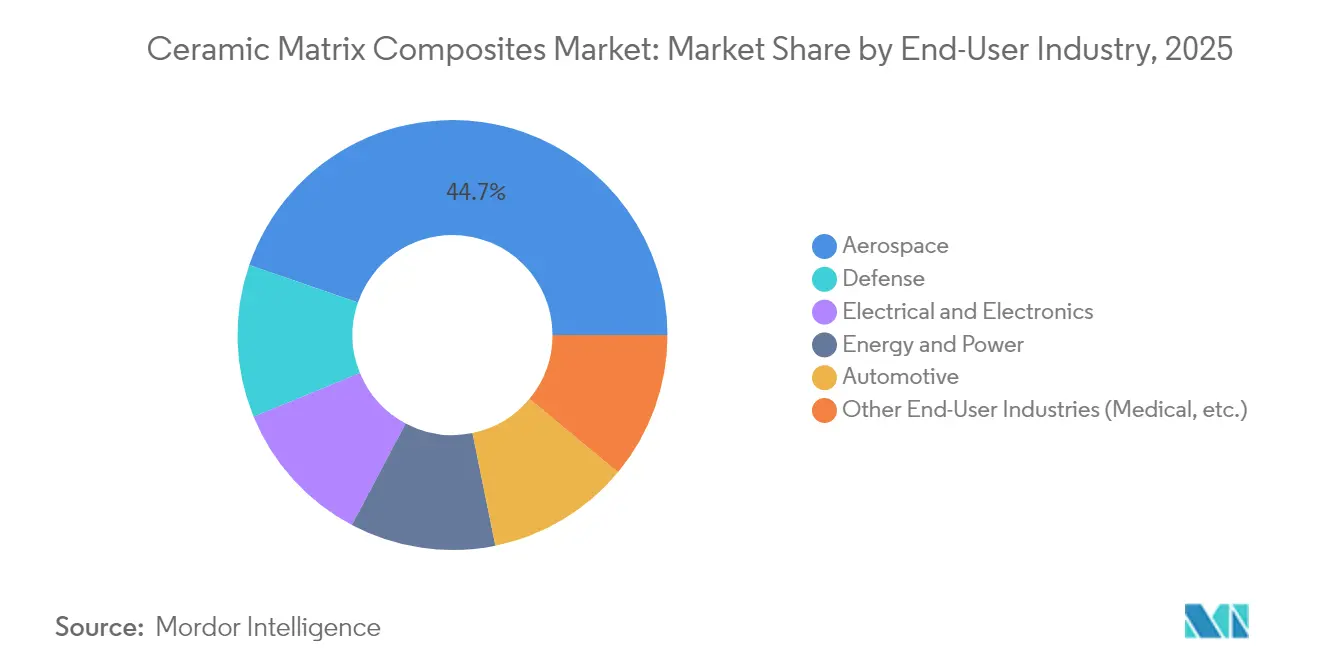

- Nach Endverbraucherbranche entfiel auf die Luft- und Raumfahrt im Jahr 2025 ein Umsatzanteil von 44,72 %; die Verteidigung ist das am schnellsten wachsende Segment mit einer CAGR von 8,91 % bis 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,55 % der �Ѳ�����ٲ���öß�� für keramische Matrixverbundwerkstoffe, während für Asien-Pazifik eine CAGR von 10,56 % prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für keramische Matrixverbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendungen als Wärmedämmschicht in der Verteidigung | +2.1% | Weltweit, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach leichten Fahrzeugplattformen | +1.8% | Weltweit, mit Asien-Pazifik als führender Region bei der Automobiladoption | Langfristig (≥ 4 Jahre) |

| Wachsende Nachrüstungen von Gasturbinen für erneuerbare Energien | +1.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Forschung und Entwicklung von Hyperschallfahrzeugen | +1.2% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendung von keramischen Matrixverbundwerkstoffen im Verteidigungssektor | +0.9% | Weltweit, angeführt von den größten Verteidigungsausgaben | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Anwendungen als Wärmedämmschicht in der Verteidigung

Verteidigungsbehörden betrachten die thermische Leistungsfähigkeit nun als primäres Designkriterium. Programme für Hyperschallmunition in den Vereinigten Staaten erfordern Materialien, die bei über 2.000 °C strukturell stabil bleiben – ein Schwellenwert, der die meisten Superlegierungen ausschließt. Lockheed Martins Testserie unterstreicht den Bedarf an keramischen Matrixverbundwerkstoffen für die Robustifizierung von Elektronik und den Schutz von Aerohüllen. Die Premiumpreise, die Verteidigungsauftragnehmer für Überlebensfähigkeit akzeptieren, beschleunigen die frühe Qualifizierung von keramischen Matrixverbundwerkstoffen und erzeugen Lernkurven, von denen andere Sektoren profitieren. Kohlenstofffaserverstärkte Siliziumkarbid-Verbundwerkstoffe haben nach mehreren Hochtemperaturzyklen wiederverwendbare Leistung demonstriert – ein Vorteil, der die Lebenszykluskosten neu bewertet.

Nachfrage nach leichten Fahrzeugplattformen

Elektro- und autonome Fahrzeugprogramme verfolgen aggressive Ziele zur Massenreduzierung, da jedes eingesparte Kilogramm die Reichweite und die Kühleffizienz verbessert. Keramische Matrixverbundwerkstoffe wiegen bis zu 65 % weniger als Legierungen auf Nickelbasis und behalten dabei ihre funktionale Festigkeit bei Abgastemperaturen. Demonstrationsgasturbinen aus Keramik in Japan erreichten thermische Wirkungsgrade von über 40 %, während das Bauteilgewicht um zweistellige Prozentwerte gesenkt wurde[3]M. Kohyama et al., "Fortschritte in der SiC-Fasertechnologie," sciencedirect.com Quelle: CompositesWorld Redaktion, "SCANCUT-Projekt reduziert die Bearbeitungszeit von keramischen Matrixverbundwerkstoffen um 70 %," compositesworld.com . Automobilproduktionsvolumina drängen Zulieferer zu Netto-Formgebungsverfahren wie der automatisierten Faserablage, die stundenlange Aufbauprozesse in minutenschnelle Zyklen umwandeln.

Wachsende Nachrüstungen von Gasturbinen für erneuerbare Energien

Turbinen mit variablem Kraftstoff, die die Intermittenz von Solar- und Windenergie ausgleichen, benötigen Heißabschnittsbauteile, die schnelle Lastwechsel und höhere Feuerungstemperaturen bewältigen können. Leitschaufeln aus keramischen Matrixverbundwerkstoffen reduzieren die Kühlluftentnahme, was einem Systemwirkungsgradgewinn von 2–3 Prozentpunkten entspricht. Oxid-Oxid-Verbundwerkstoffe behalten ihre Festigkeit bei 1.100 °C und können mit Beschichtungen Oberflächentemperaturen von 1.300 °C erreichen, was sie für Kombikraftwerke im Rahmen des europäischen Flexibilitätsnetzauftrags attraktiv macht. Dieser Trend erweitert den Markt für keramische Matrixverbundwerkstoffe über die Luft- und Raumfahrt hinaus und diversifiziert die Einnahmequellen.

Beschleunigung der Forschung und Entwicklung von Hyperschallfahrzeugen

Flugversuche bei Mach 5 und darüber erzeugen Hauttemperaturen von über 1.500 °C und führen zu steilen thermischen Gradienten. Stratolaunchs wiederverwendbarer Demonstrator Talon-A2 verwendete keramische Matrixverbundwerkstoffe für Aerohüllen, die mehrere Einsätze überlebten, und validierte damit Leistung und Instandhaltungsökonomie. Ultrahochttemperatur-Keramikmatrixverbundwerkstoffe auf Basis von Kohlenstofffasern und Zirkoniumoxykarbid nähern sich nun einer Leistungsfähigkeit von 3.500 °C und positionieren das Materialsystem für Scramjet-Einläufe und Steuerflächen. Staatliche Roadmaps identifizieren die Fertigungskapazität für keramische Matrixverbundwerkstoffe als Dual-Use-Infrastrukturpriorität und erschließen Bundesmittel für Pilotlinien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu Superlegierungen | -1.9% | Weltweit, am stärksten in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Komplexe mehrstufige Fertigungsrouten | -1.3% | Weltweit, mit Auswirkungen auf Skalierbarkeit und Qualitätskonsistenz | Mittelfristig (2–4 Jahre) |

| Strengere Normen für Faserstaub-Emissionen | -0.8% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Hohe Produktionskosten im Vergleich zu Superlegierungen

Bauteile aus keramischen Matrixverbundwerkstoffen kosten aufgrund des Hochtemperatur-Faserziehens und langwieriger Infiltrationsschritte noch immer 3–5 Mal mehr als vergleichbare metallische Bauteile. Das SCANCUT-Projekt reduzierte die Bearbeitungszeit durch neuartige Fräsbahnen um 70 %, und ähnliche Automatisierungsdurchbrüche verringern den Abstand. Die Gesamtbetriebskosten verbessern sich mit zunehmender Lebensdauer von keramischen Matrixverbundwerkstoffen, doch der anfängliche Anschaffungspreis bleibt eine Hürde für preissensible Energie- und Automobilanwender. GEs USD 200 Millionen teure Anlage in Alabama zielt auf Kostenparität im großen Maßstab ab.

Komplexe mehrstufige Fertigungsrouten

Chemische Dampfabscheidung und Polymerinfiltration erfordern tagelange Ofenzeiten, was den Durchsatz und die Ausbeute einschränkt. In Kombination mit automatisiertem Bandlegen hat die reaktive Schmelzinfiltration Zykluszeitzreduzierungen unter Beibehaltung der Dichte nachgewiesen. Blitzunterstütztes Sintern erzielt nun 99 % dichte Bauteile in unter 10 Minuten, was auf Produktionsparadigmen hindeutet, die dem traditionellen Gießen ebenbürtig sind. Digitale Zwillinge und KI-gesteuerte Regelungen versprechen engere Prozessfenster, erfordern jedoch Kapital und Fachkenntnisse für den Einsatz im Fabrikmaßstab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von SiC/SiC treibt Innovation voran

SiC/SiC-Verbundwerkstoffe hielten im Jahr 2025 einen Marktanteil von 54,62 % am Markt für keramische Matrixverbundwerkstoffe und werden voraussichtlich bis 2031 mit einer CAGR von 10,83 % wachsen. Die Integration von Fasern mit feinerem Raster, die Festigkeiten von über 2 GPa liefern, hat ihre strukturelle Einsatzbreite erweitert. Die �Ѳ�����ٲ���öß�� für keramische Matrixverbundwerkstoffe im Bereich SiC/SiC-Anwendungen wird voraussichtlich stark ansteigen, da neue Triebwerkskerne Ummantelungen, Brennkammerauskleidungen und Düsenverlängerungen qualifizieren. Kohlenstoff/Kohlenstoff-Systeme behalten Nischen in Raketendüsen, wo Oxidation kontrolliert werden kann, und Oxid/Oxid-Qualitäten gewinnen in industriellen Wärmetauschern an Bedeutung, die inhärente Oxidationsstabilität gegenüber Spitzentemperaturen schätzen.

Prozessfortschritte umfassen nanotechnisch entwickelte Grenzflächen, die Faserschäden während thermischer Zyklen mindern. Mitsubishi Chemical Groups kohlenstofffaserbasiertes C/SiC, das für eine Exposition bei 1.500 °C qualifiziert ist, zeigt, wie hybride Chemien die Temperaturgrenzen für Raumfahrzeuge erweitern. Die additive Abscheidung von SiC-Schlicker auf gewebte Vorformlinge ermöglicht komplexe Kühlkanäle, die mit herkömmlichen Aufbauprozessen nicht realisierbar sind. Solche Innovationen sichern die Führungsposition der SiC/SiC-Familie und ziehen Investitionen von Turbinenherstellern an.

Nach Endverbraucherbranche: Führungsrolle der Luft- und Raumfahrt trifft auf Beschleunigung im Verteidigungsbereich

Das Luft- und Raumfahrtsegment erzielte im Jahr 2025 einen Umsatzanteil von 44,72 % und profitierte von langjährigen Qualifizierungsprogrammen, die keramische Matrixverbundwerkstoff-Ummantelungen und -Düsen in Tausende von kommerziellen Triebwerken eingebracht haben. Die �Ѳ�����ٲ���öß�� für keramische Matrixverbundwerkstoffe im Bereich Luft- und Raumfahrt wird voraussichtlich stetig wachsen, da neue Schmalrumpfplattformen mit keramischen Matrixverbundwerkstoff-reichen Kernen in Dienst gestellt werden. Die Verteidigung zeigt das schnellste Wachstum mit einer CAGR von 8,91 %, angetrieben durch Hyperschallgleitfahrzeuge und Scramjet-Prototypen, die ultrahochttemperaturfeste Körper erfordern. Der Marktanteil der Verteidigung bei keramischen Matrixverbundwerkstoffen bleibt kleiner, steigt jedoch jedes Jahr, da Programme von der Prototypenphase zur niedrigen Anfangsproduktionsrate übergehen.

Industriegasturbinen stellen eine mittlere Wachstumsstufe dar, da Versorgungsunternehmen Kombikraftwerke für häufige Starts nachrüsten. Automobilvolumina bleiben auf Demonstrations-Abgasanlagen und Bremsscheiben beschränkt, doch der Schwenk zu batterieelektrischen Fahrzeugen macht leichte Hochtemperaturgehäuse für Wärmemodule wünschenswert. Nutzer aus der Elektrotechnik und Elektronik nutzen die dielektrischen und wärmeverteilenden Eigenschaften von Oxid-Keramikmatrixverbundwerkstoffen für Leistungsmodule, in denen Siliziumkarbid-Chips heißer als herkömmliche Siliziumteile betrieben werden.

Geografische Analyse

Aufgrund dichter Luft- und Raumfahrt- sowie Verteidigungsökosysteme beherrschte Nordamerika im Jahr 2025 37,55 % des Umsatzes im Markt für keramische Matrixverbundwerkstoffe. Die Region beherbergt vertikal integrierte Lieferketten, die SiC-Faserziehen, Bauteilaufbau, Bearbeitung und Triebwerksmontage umfassen. Staatliche Initiativen wie das Institut für Innovation in der Fertigung fortschrittlicher Verbundwerkstoffe leiten Fördermittel in Pilotlinien und stärken die lokale Kapazität. Rolls-Royce und GE vergeben mehrjährige Aufträge, die Nachfragezyklen glätten und weitere Werksausbaumaßnahmen rechtfertigen.

Asien-Pazifik liefert bis 2031 die schnellste CAGR von 10,56 %, da China und Japan strategische Materialprogramme ausbauen. Nationale Pläne streben Versorgungsunabhängigkeit bei Hochleistungsfasern an, mit Meilensteinzielen für 2035. Die Elektrifizierung des Automobilsektors stimuliert ebenfalls die regionale Nachfrage nach leichten, thermisch belastbaren Bauteilen. Niedrigere Arbeitskosten und proaktive Subventionen ermöglichen wettbewerbsfähige Exportpreise und positionieren die Region als bedeutenden Verbraucher und globalen Lieferanten im Markt für keramische Matrixverbundwerkstoffe.

Europa hält einen stabilen Anteil durch Turbinenaufrüstungen, die erneuerbare-Energie-lastige Netze unterstützen, sowie durch neue Flugzeugtriebwerk-Demonstratoren wie den Rolls-Royce UltraFan. EU-Forschungsnetzwerke bündeln öffentliche und private Mittel, um Oxid-Oxid-Qualitäten für industrielle Öfen zu reifen, und erweitern so den Anwendungsbereich. Strenge Emissionsvorschriften schaffen ein positives politisches Umfeld für effizienzsteigernde Materialien wie keramische Matrixverbundwerkstoffe und stärken die europäische Nachfrage.

Wettbewerbslandschaft

Der Markt für keramische Matrixverbundwerkstoffe ist stark fragmentiert und wird von Luft- und Raumfahrtführern wie General Electric Company, Rolls-Royce und Safran dominiert, die proprietäre Faserchemien und Infiltrationsprozesse einsetzen. Ihre Vorwärtsintegration gewährleistet die Zuverlässigkeit der Bauteile und beschleunigt Qualifizierungszyklen, was erhebliche Markteintrittsbarrieren schafft.

Kleinere Materialspezialisten konzentrieren sich auf Industrie- und Fusionsenergiesektoren mit einzigartigen Leistungsanforderungen. Die Lizenzierung von Patenten für additive Fertigung ermöglicht eine kosteneffiziente Produktion komplexer Bauteile, während Kooperationen wie die Arbeit der UKAEA an fusionsgeeignetem Siliziumkarbid/Siliziumkarbid skalierbare Lösungen vorantreiben.

Branchenführer für keramische Matrixverbundwerkstoffe

General Electric Company

Rolls-Royce

Safran

SGL Carbon

CoorsTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Mitsubishi Chemical Group Corporation entwickelte einen hochhitzebeständigen keramischen Matrixverbundwerkstoff unter Verwendung proprietärer pechbasierter Kohlenstofffasern, der Temperaturen von bis zu 1.500 °C standhalten kann. Der keramische Matrixverbundwerkstoff mit einer Sauerstoffdiffusionssperrschicht behält seine Festigkeit nach einer einstündigen Exposition bei 1.500 °C und erfüllt das Ziel der Japan Aerospace Exploration Agency (JAXA) von 1.600 °C für 800 Sekunden. Die MCG Group zielt darauf ab, diese Technologie für wiederverwendbare Raumtransportsysteme und Raumrückgewinnungsplattformen weiterzuentwickeln, die bis Anfang der 2030er Jahre erwartet werden.

- April 2023: Das National Composites Centre (NCC) und die UK Atomic Energy Authority (UKAEA) entwickelten fusionsgeeignete Siliziumkarbid-Keramikmatrixverbundwerkstoffe im Rahmen des HASTE-F-Programms, das durch das Royce Materials Challenge Accelerator Programme (MCAP) finanziert wurde. Diese Initiative befasst sich mit ingenieurtechnischen Herausforderungen beim Einsatz von Siliziumkarbid-Verbundwerkstoffen (SiC/SiC) für Fusionsanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für keramische Matrixverbundwerkstoffe als den jährlichen Wert neu hergestellter Strukturbauteile, in denen Keramikfasern in eine keramische (oxidische oder nicht-oxidische) Matrix eingebettet sind, um Zähigkeit, Thermoschockbeständigkeit und Festigkeit für den Einsatz oberhalb von 1.200 °C in Luft- und Raumfahrtantrieben, Hyperschallsystemen, Energieturbinen und ausgewählten Hochleistungsautomobilteilen zu steigern.

Ausschluss aus dem Geltungsbereich: Prototyp-Probekörper, recycelte Fragmente und hybride Polymer-Keramik-Laminate werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- C/C

- C/SiC

- Oxid/Oxid

- SiC/SiC

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt

- Verteidigung

- Energie und Strom

- Elektrotechnik und Elektronik

- Sonstige Endverbraucherbranchen (Medizin usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- ��ü�����

- Russland

- Nordische Länder

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Kolumbien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ä�����ٱ��

- Nigeria

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Antriebsingenieure, Spezialisten für Verbundwerkzeuge und Beschaffungsleiter in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten reale Vertragsdurchlaufzeiten, Ausschussfaktoren und akzeptable Preisaufschläge. Kurze Online-Umfragen bei Turbinen-OEM-Käufern halfen dabei, regionale Durchdringungsraten und Lernkurvenannahmen zu verfeinern.

Desk Research

Wir begannen mit öffentlich zugänglichen Programmstatistiken von Behörden wie NASA, der Europäischen Weltraumorganisation, den Haushaltsrechtfertigungen des U.S. Department of Defense sowie Zollhandelscodes für SiC-Faserbündel, die Produktionsvolumina und Importwerte offenbaren. Daten zu Gasturbinenlieferungen wurden von der International Energy Agency und der Global Gas Turbine Association zusammengestellt, während Passagierjet-Auslieferungen über FAA- und EASA-Register verfolgt wurden. Unternehmens-10-Ks und Investorenpräsentationen wurden in D&B Hoovers gesichtet, und Nachrichtenflüsse wurden in Dow Jones Factiva verfolgt, um Kapazitätserweiterungen und durchschnittliche Verkaufspreise zu benchmarken. Materialwissenschaftliche Erkenntnisse wurden aus begutachteten Fachzeitschriften (z. B. Journal of the American Ceramic Society) und Patenttrends bezogen, die über Questel bezogen wurden, um die Technologiediffusion zu kartieren. Diese Quellen veranschaulichen Nachfreiber, Kostenkurven und Anwendungsanteile; sie sind jedoch illustrativ und nicht erschöpfend, da viele weitere Referenzen die Validierung unterstützten.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit der OEM-Produktion: zivile Strahltriebwerke, militärische Antriebseinheiten und Industrieturbinen, die anschließend mit dem durchschnittlichen Verbundwerkstoffgewicht pro Einheit und gemischten ASPs multipliziert werden, um den Nachfragepool für 2025 aufzubauen. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups für SiC/SiC-Ummantelungen und Einlaufkanalkontakte, kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen im Modell gehören: 1. Jährliche Auslieferungen von Narrowbody-Triebwerken, 2. Anzahl der Hyperschall-Flugtests im Verteidigungsbereich, 3. Installierte erneuerbare Gasturbinen-Megawatt, 4. SiC-Faserpreisindex, 5. Ausbeuteverbesserungen bei Oxid-Oxid-Verbundwerkstoffen, 6. Wechselkursbewegungen der wichtigsten Produzentenländer.

Eine multivariate Regression, die das Einheitenwachstum mit der Flugzeugproduktion, Turbinenrüstzyklen und Verteidigungs-F&E-Ausgaben verknüpft, liefert die Fünfjahresprognose. Die Szenarioanalyse berücksichtigt sprunghafte Veränderungen bei den Herstellungskosten. Datenlücken in Bottom-up-Pfaden werden mithilfe normierter Kostendichten aus jüngsten Ausschreibungen aufgefüllt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Varianzprüfungen gegenüber historischen Importtrends und eine Plausibilitätsprüfung anhand unabhängiger Gewichtsnormen pro Triebwerk vor der Freigabe. Der Datensatz wird alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Vertragsabschlüsse oder Werksschließungen ausgelöst werden. Eine abschließende Überprüfung erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Baseline für keramische Matrixverbundwerkstoffe Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, da jedes Unternehmen den Markt anhand unterschiedlicher Komponentenlisten, Preisgrundlagen und Aktualisierungsrhythmen definiert.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob ungehärtete Vorformlinge als Endprodukte verbucht werden, wie Ersatzteile für den Aftermarket behandelt werden und in welchem Umfang Herausgeber aggressive Ankündigungen zu Verteidigungsauftragsbeständen bereinigen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,81 Mrd. (2025) | ���������� | - |

| USD 12,76 Mrd. (2025) | Global Consultancy A | Berücksichtigt ungehärtete Vorformlinge und aggregiert den sechsjährigen Verteidigungsauftragsbestand in einen Jahreswert |

| USD 8,78 Mrd. (2025) | Industry Journal B | Leitet Gesamtwerte aus gemischtjährigen Unternehmenseinreichungen ab, ohne Intersegment-Transfers herauszurechnen |

Der Vergleich zeigt, dass Mordor bei Anwendung des richtigen Geltungsbereichs, konsistenter ASP-Baselines und aktueller Produktionsvolumina einen ausgewogenen, vertretbaren Ausgangspunkt bietet, den Entscheidungsträger direkt auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für keramische Matrixverbundwerkstoffe?

Der Markt ist im Jahr 2026 USD 7,41 Milliarden wert und wird voraussichtlich bis 2031 auf USD 11,32 Milliarden wachsen.

Welches Segment führt den Markt nach Produkttyp an?

SiC/SiC-Verbundwerkstoffe beherrschen im Jahr 2025 einen Marktanteil von 54,62 % und wachsen mit der schnellsten CAGR von 10,83 %.

Welche Region wächst am schnellsten?

Für Asien-Pazifik wird bis 2031 eine CAGR von 10,56 % prognostiziert, bedingt durch Industrialisierung und staatliche Unterstützung für fortschrittliche Materialien.

Warum sind keramische Matrixverbundwerkstoffe für Hyperschallfahrzeuge entscheidend?

Sie behalten ihre strukturelle Festigkeit bei über 2.000 °C, widerstehen der Oxidation und ermöglichen wiederverwendbare Designs, die für Hyperschallflugprofile erforderlich sind.

Was bleibt die größte Barriere für eine breitere Akzeptanz?

Die Produktionskosten sind nach wie vor 3–5 Mal höher als bei Superlegierungen, obwohl neue automatisierte Fertigungsrouten den Abstand verringern.

Seite zuletzt aktualisiert am: