˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Zelllinienentwicklung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.48 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

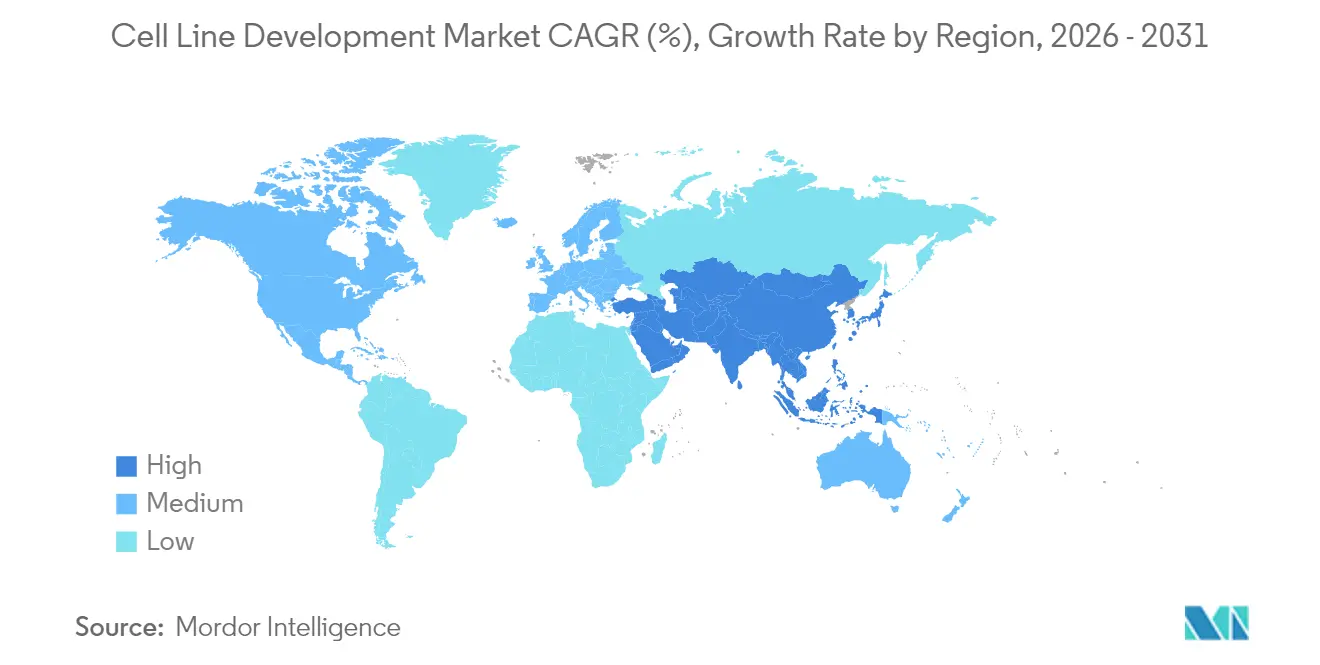

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Zelllinienentwicklung von şÚÁĎŐýÄÜÁż

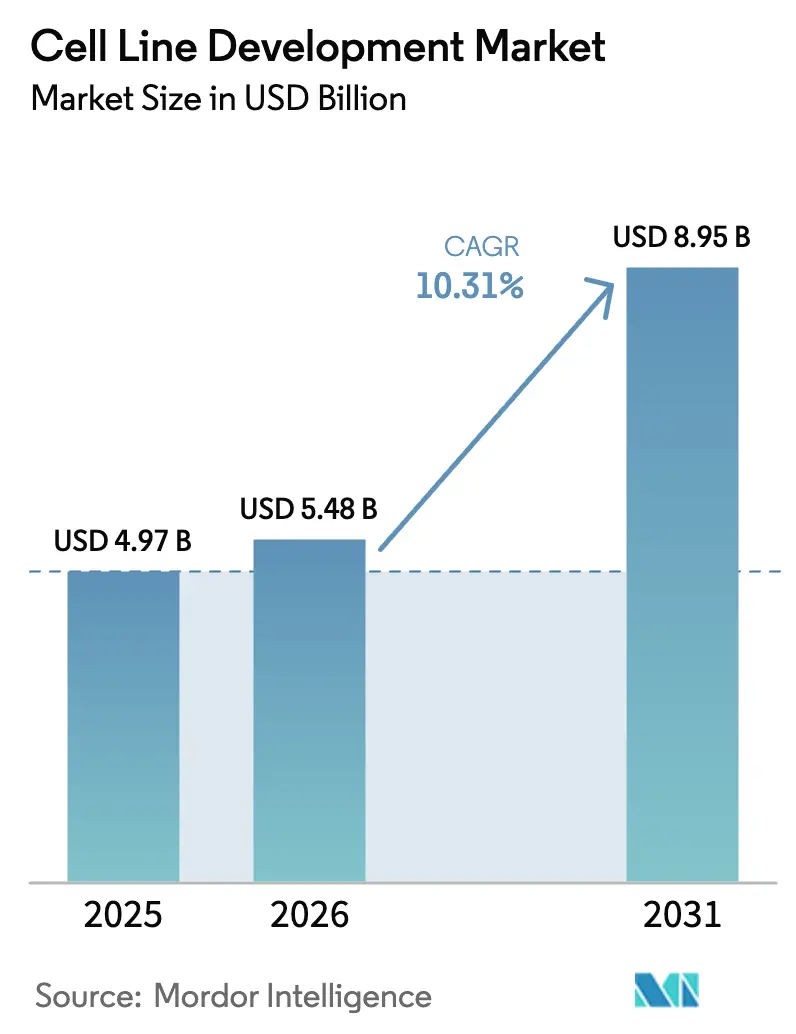

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zelllinienentwicklung soll von 4,97 Milliarden USD im Jahr 2025 auf 5,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,31 % ĂĽber 2026–2031 einen Wert von 8,95 Milliarden USD erreichen.

Die wachsende Nachfrage nach Biologika, die 2024 mehr als 40 % der Arzneimittelzulassungen ausmachten, bildet das Fundament dieses Wachstums, da komplexe Proteine, monoklonale Antikörper und Gentherapien allesamt hochentwickelte Zelllinien für die kommerzielle Produktion im großen Maßstab erfordern. Erhöhte Kapitalausgaben für kontinuierliche Bioprozessierung, eine zunehmende Verlagerung hin zum Outsourcing sowie das Aufkommen KI-gesteuerter Optimierungsplattformen haben die Entwicklungszyklen bereits von 6–9 Monaten auf 3–4 Monate verkürzt und verschaffen Vorreitern einen spürbaren Wettbewerbsvorteil. Regulatorische Reformen, die risikobasierte Bewertungen der Virussicherheit begünstigen, schaffen sowohl Compliance-Kosten als auch Qualitätsanreize, während geopolitische Spannungen regionale Fertigungscluster fördern, die die Abhängigkeit von Lieferrisiken einzelner Länder verringern. Zusammengenommen stärken diese strukturellen Kräfte die zentrale Rolle, die der Markt für Zelllinienentwicklung bei der Bereitstellung der nächsten Welle von Biologika spielen wird.

Wichtigste Erkenntnisse des Berichts

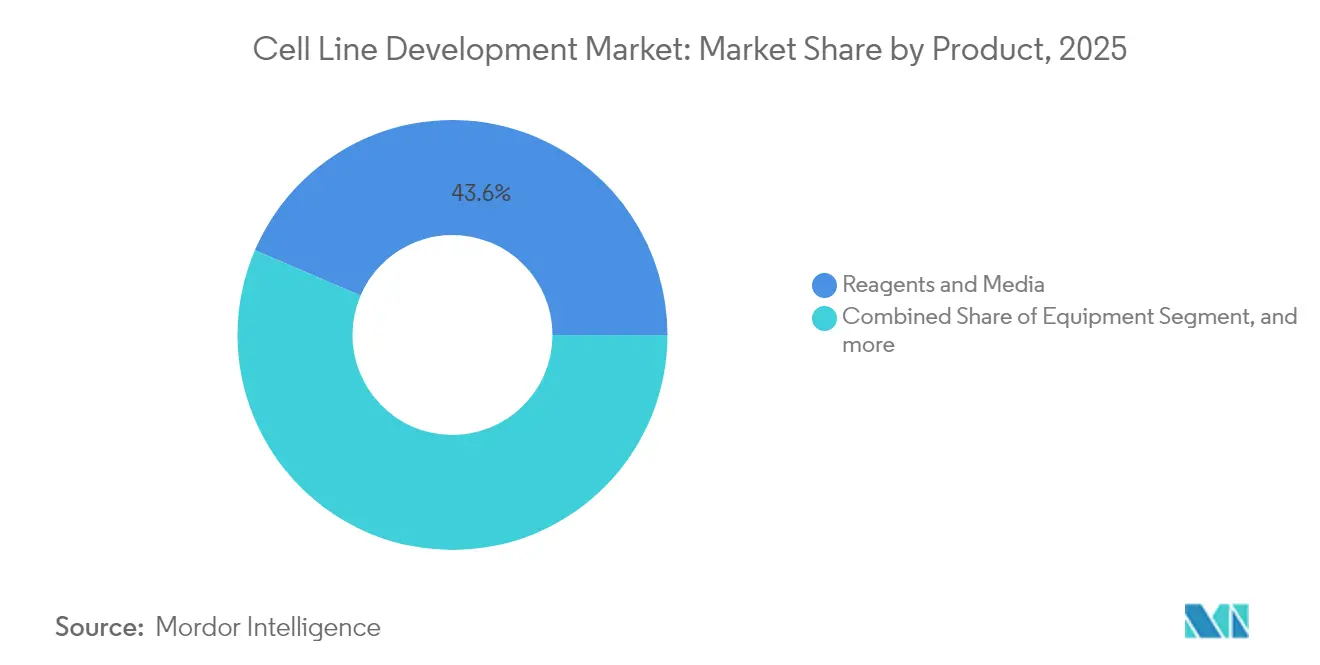

- Nach Produkt fĂĽhrten Reagenzien und Medien im Jahr 2025 mit einem Umsatzanteil von 43,55 %, während ´ˇłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ bis 2031 mit einer CAGR von 10,78 % am schnellsten wachsen soll.

- Nach Quelle entfielen 2025 74,62 % des Marktanteils für Zelllinienentwicklung auf Säugetierplattformen, während Nicht-Säugetiersysteme im Prognosezeitraum eine CAGR von 10,91 % aufweisen.

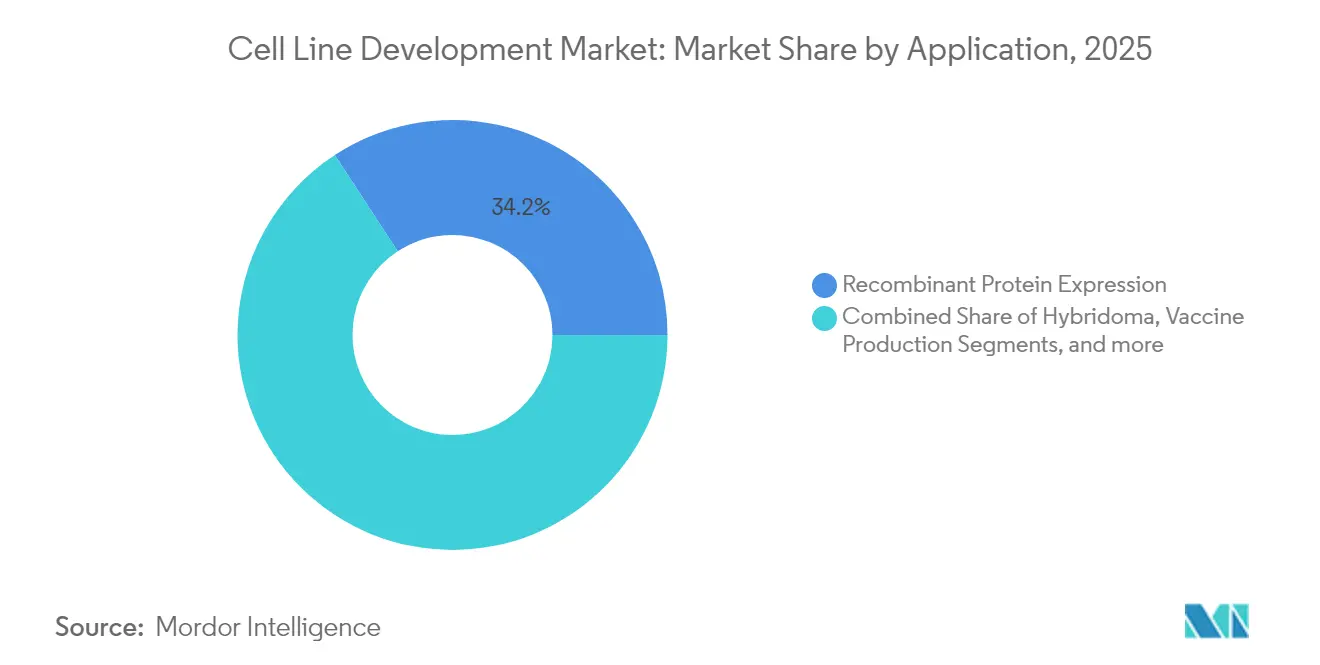

- Nach Anwendung hielt die Expression rekombinanter Proteine 2025 einen Anteil von 34,22 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zelllinienentwicklung; die Herstellung von Gen- und Zelltherapien expandiert bis 2031 mit einer CAGR von 10,88 %.

- Nach Endnutzer entfielen 2025 48,92 % des Umsatzes auf Biopharma- und Pharmaunternehmen, während CDMOs mit einer CAGR von 11,17 % voranschreiten und den Abstand bis 2031 verringern werden.

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 39,88 %, während für den asiatisch-pazifischen Raum die höchste regionale CAGR von 10,96 % prognostiziert wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Zelllinienentwicklung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende biopharmazeutische Nachfrage | +2.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Pipelines für monoklonale Antikörper | +2.1% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| CAPEX-Wettlauf um Infrastruktur für kontinuierliche Bioprozessierung | +1.9% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Plattformen zur Optimierung von Zelllinien | +1.4% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg regionaler Bio-CDMO-Cluster in MENA und ASEAN | +1.1% | MENA und ASEAN, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Anstieg der Biosimilar-Produktion nach dem Patentablauf | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf MEA und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende biopharmazeutische Nachfrage

Monoklonale Antikörper dominieren bereits biologische Pipelines, und ihr Wachstum in Indikationen für Autoimmunerkrankungen und seltene Krankheiten hält den Druck auf die Produktivität von Zelllinien aufrecht. Mehr als 200 Antikörpertherapeutika sind zugelassen, mit fast 1.400 Kandidaten in aktiver Entwicklung, was Sponsoren zwingt, frühzeitig in klinischen Programmen robuste, hochproduktive Zelllinien zu sichern. Der Markt für Zelllinienentwicklung fungiert daher als strategischer Engpass, der die Gesamtprojektzeitpläne und die kommerzielle Tragfähigkeit maßgeblich bestimmt. Steigende Volumina bispezifischer Antikörper und Antikörper-Wirkstoff-Konjugate erfordern gentechnisch veränderte Zelllinien, die eine ausgewogene Kettenexpression ermöglichen, was zu Premiumpreisen für spezialisierte Entwicklungsdienstleistungen führt. In allen wichtigen Regionen erhalten große Moleküle nun bevorzugte Investitionen gegenüber kleinen Molekülen, was die langfristige Nachfrage nach anspruchsvollen Zellkultursystemen festigt.

Ausweitung der Pipelines für monoklonale Antikörper

Klinische Zulassungen bispezifischer Antikörper seit 2020 unterstreichen den Wandel hin zu Dual-Target-Formaten, die die Komplexität der Zellentwicklungs-Workflows verdoppeln. Pharmazeutische Großunternehmen finanzieren weiterhin dedizierte Einrichtungen, wie AstraZenecas 1,5-Milliarden-USD-Standort in Singapur, um eine durchgängige Produktionskapazität für Antikörper-Wirkstoff-Konjugate zu sichern. Da jedes neue Antikörperformat einzigartige Faltungs- und Glykosylierungsanforderungen mit sich bringt, bevorzugen Sponsoren zunehmend proprietäre Zellplattformen, die in langfristige Lieferverträge eingebunden werden können. Diese Dynamiken verschärfen den Wettbewerbswettlauf im Markt für Zelllinienentwicklung, insbesondere für Dienstleister, die schlüsselfertige Entwicklung plus nachgelagerte Analytik anbieten[1]AstraZeneca, "AstraZeneca baut eine durchgängige ADC-Anlage in Singapur," astrazeneca.com.

CAPEX-Wettlauf um Infrastruktur fĂĽr kontinuierliche Bioprozessierung

Investitionen von mehr als 8 Milliarden USD bei Unternehmen wie Fujifilm Diosynth unterstreichen den Schwung hin zu Perfusion und kontinuierlicher Chromatographie, die 2- bis 3-fache Produktivitätssteigerungen bei gleichzeitig reduziertem Pufferverbrauch liefern. Anbieter intensiver Prozessanalytik und Hochdichte-Zellrückhaltevorrichtungen verzeichnen rasch wachsende Auftragsrückstände, und frühe Anwender berichten von 30–70 % Kapitaleinsparungen in skalierten Anlagen. Zelllinien, die in kontinuierlichen Betrieben eingesetzt werden, müssen die Produktivität über längere Kulturdauern aufrechterhalten, was die Anforderungen an genetische Stabilitätseigenschaften erhöht. Diese Anforderungen veranlassen Technologieanbieter, Echtzeit-Datenanalysen zu integrieren, die metabolische Drift vorhersagen, und stärken damit die Verbindung des Marktes für Zelllinienentwicklung mit den Fertigungszielen der Industrie 4.0.

KI-gesteuerte Plattformen zur Optimierung von Zelllinien

Modelle des maschinellen Lernens, die Multi-Omics-Datensätze mit phänotypischen Ergebnissen korrelieren, können nun spezifische Genveränderungen und Medienformulierungen empfehlen, die in silico höhere Titer erzielen. Frühe Anwender berichten von einer 40-prozentigen Reduzierung der Laborexperimentierzeit und einer 20-prozentigen Steigerung der Spitzenproduktivität. Große Biopharma-Unternehmen führen Build-versus-Buy-Analysen durch, um zu entscheiden, ob externe Software lizenziert oder proprietäre Modelle entwickelt werden sollen, während risikokapitalfinanzierte Startups sich als datenreiche Servicepartner positionieren. Diese Plattformen stärken das Wertversprechen des Marktes für Zelllinienentwicklung, indem sie Entwicklungszeitpläne verkürzen und kostspielige Sackgassen vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische Compliance | -1.8% | Global, am strengsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Mangel an cGMP-konformen Rohstofflieferketten | -1.5% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Stabilitätszeitpläne für Zelllinien | -1.2% | Global, mit regionalen Unterschieden in den Anforderungen | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollrisiken für CHO/HEK-Zelllinien | -0.9% | US-chinesische Handelskorridore, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Strenge regulatorische Compliance

Die aktualisierte Q5A(R2)-Leitlinie der FDA zur Virussicherheit erfordert erweiterte Charakterisierungsstudien, die für neue Zellsubstrate bis zu einem Jahr zusätzlicher Tests hinzufügen. Unternehmen ohne internes regulatorisches Fachwissen müssen höhere Beratungsgebühren und mögliche Nacharbeiten in Kauf nehmen, wenn Einreichungen den sich entwickelnden Standards nicht entsprechen. Divergierende regionale Anforderungen erschweren die globale Markteinführungssequenzierung, da Europa häufig ergänzende Screens auf adventive Agenzien verlangt, die anderswo nicht gefordert werden. Diese Belastungen erhöhen die Fixkosten des Betriebs im Markt für Zelllinienentwicklung und könnten kleinere Unternehmen zum Rückzug oder zur Konsolidierung veranlassen, was die Verhandlungsmacht zugunsten großer, vertikal integrierter Anbieter verschiebt[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Bewertung der Virussicherheit von Biotechnologieprodukten aus Zelllinien," fda.gov.

Mangel an cGMP-konformen Rohstofflieferketten

Der Rückgang der US-amerikanischen Rinderbestände hat die Verfügbarkeit von fötalem Rinderserum bereits verringert und zwingt viele Entwickler, mehrere Lieferanten zu qualifizieren und Lagerbestände aufzustocken. Lieferzeiten für spezielle Medienkomponenten erstrecken sich nun über mehrere Monate, was die vorgelagerte Prozessentwicklung verzögert und den Betriebskapitalbedarf erhöht. Einige Hersteller reagieren mit dem Wechsel zu chemisch definierten, tierursprungsfreien Formulierungen; dieser Übergang kann jedoch eine vollständige Neuoptimierung der Zellkulturprozesse erfordern. Die Unsicherheit in der Lieferkette dämpft daher die ansonsten starken Wachstumsaussichten für den Markt für Zelllinienentwicklung in Regionen, in denen die Logistik fragil bleibt[3]Corning Life Sciences, "Marktwarnung zur Serumversorgung," corning.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien verankern die Nachfrage nach Verbrauchsmaterialien

Reagenzien und Medien machten 2025 43,55 % des Umsatzes aus, da jede Produktionscharge groĂźe Mengen an Kulturmedium, Nährlösung und Puffer verbraucht. Die prognostizierte CAGR des Segments von 10,64 % ĂĽbertrifft die von InvestitionsgĂĽtern, da jede neue Therapiezulassung wiederkehrende Bestellungen von Verbrauchsmaterialien skaliert und eine vorhersehbare Nachfrage im breiteren Markt fĂĽr Zelllinienentwicklung sicherstellt. Anbieter priorisieren chemisch definierte und serumfreie Formulierungen, die die Chargenkonsistenz verbessern und Kontaminationsrisiken reduzieren, während KI-gestĂĽtzte Designwerkzeuge Nährstoffmischungen optimieren, um Spitzentiter zu steigern. ´ˇłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ, die Bioreaktoren und automatisierte Zellhandhabungssysteme umfasst, bleibt entscheidend, da steigende Zelldichten eine präzise Prozesskontrolle erfordern, um Nährstoffmangel und Abfallakkumulation zu vermeiden. Ergänzende Dienstleistungen wie Zellbanking, analytische Tests und Virusklärungsstudien runden eine wachsende Long-Tail-Kategorie ab, die von erhöhter regulatorischer Kontrolle profitiert.

Die Kategorie der Reagenzien profitiert zusätzlich von abonnementähnlichen Kaufmustern, da Bioreaktoren während verlängerter Perfusionsläufe kontinuierlich Nährstoffkomponenten verbrauchen. Spezialisierte Anbieter vermarkten nun modulare Medienkits, die auf CRISPR-modifizierte Zelllinien mit einzigartigen metabolischen Profilen zugeschnitten sind. Mit zunehmender Prozessintensivierung wird die Nachfrage nach hochreinen Rohstoffen steigen und Anbieter dazu veranlassen, die Produktion von Aminosäuren und Vitaminen vertikal zu integrieren. Insgesamt festigen diese Trends die Wettbewerbsbedeutung von Verbrauchsmaterialien im Markt für Zelllinienentwicklung und stärken die Verbindungen zwischen Medieninnovation und dem Gesamtanlagenausstoß.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Quelle: Säugetierplattformen dominieren die kommerzielle Produktion

Säugetierlinien kontrollierten 2025 74,62 % des Marktanteils fĂĽr Zelllinienentwicklung, und ihre CAGR von 10,42 % unterstreicht die anhaltende Präferenz fĂĽr humanähnliche posttranslationale Modifikationen. Chinesische Hamster-Ovar-Zellen bleiben der Goldstandard fĂĽr monoklonale Antikörper, während CRISPR-Knockouts, die wichtige Glykosylierungsgene deletieren, homogenere Glykoformen mit reduzierter Immunogenität liefern. Humane embryonale Nierenzellen (HEK293), optimiert fĂĽr Suspensionswachstum, bilden die Grundlage fĂĽr die meiste Produktion von adeno-assoziierten Virusvektoren fĂĽr Gentherapien und tragen nun bedeutende Umsätze zur ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Zelllinienentwicklung bei viralen Anwendungen bei. Nicht-Säugetiersysteme, einschlieĂźlich Hefe- und Insektenlinien, adressieren Nischenanwendungen fĂĽr Enzyme und Impfstoffe, bei denen komplexe Glykosylierung nicht erforderlich ist.

Fortschritte beim hochdurchsatzfähigen mikrofluidischen Screening ermöglichen die schnelle Isolierung hochproduzierender Säugetierklone und verkürzen traditionelle Verdünnungsklonierungskampagnen um Wochen. Neuartige Sensoren für genomische Instabilität verfolgen chromosomale Aberrationen in Echtzeit und ermöglichen die frühzeitige Aussortierung instabiler Klone. Bakterielle und Hefesysteme sind nach wie vor hervorragend für einfache Proteinprodukte geeignet, obwohl ihr Gesamtwachstum hinter den Gewinnen bei Säugetieren zurückbleibt. Dieser Technologiemix stellt sicher, dass der Markt für Zelllinienentwicklung einen vielfältigen Werkzeugkasten beibehält, der spezifische molekulare Anforderungen mit dem kosteneffektivsten zellulären Chassis abgleichen kann.

Nach Anwendung: Herstellung von Gentherapien beschleunigt sich

Die Expression rekombinanter Proteine behielt 2025 34,22 % des Umsatzes, da monoklonale Antikörper und Fusionsproteine weiterhin kommerzielle Pipelines dominieren. Dennoch wächst die Herstellung von Gen- und Zelltherapien mit einer CAGR von 10,88 %, gestützt durch allein acht FDA-Zulassungen im Jahr 2024, und ist auf dem Weg, bis 2031 größere Anteile am Markt für Zelllinienentwicklung zu beanspruchen. Virale Vektortiter haben sich durch HEK293- und Sf9-basierte Suspensionsplattformen bereits verdoppelt, während die Automatisierung die CAR-T-Zellexpansion von 21 Tagen auf 14–17 Tage verkürzt. Hybridom-Anwendungen bleiben für Entdeckungskampagnen relevant, die Antikörperpipelines speisen, und Impfstoffentwickler erkunden Vero-basierte Suspensionslinien, die Ertragssteigerungen erzielen, die mit adhärenten Kulturen vergleichbar sind.

Die wachsende klinische Nachfrage nach autologen Zelltherapien treibt auch Investitionen in geschlossene Fertigungssysteme an, die die Exposition der Bediener reduzieren. Diese Verlagerung zwingt Entwickler, die Zelllinieneigenschaften gemeinsam mit der Bioreaktorkonfiguration zu optimieren, was den integrierten Charakter von Prozess- und Produktdesign in der Zelllinienentwicklungsbranche unterstreicht. Im Prognosehorizont erwarten Regulierungsbehörden jährlich 10–20 neue Zulassungen für Gen- und Zelltherapien, was den strategischen Wert spezialisierter vektorproduzierender Zellbanken und zugehöriger Analytik verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: CDMOs erfassen ausgelagertes Wachstum

Biopharma- und Pharmasponsoren machten 2025 48,92 % der Nachfrage aus, was die internen Programme bei erstklassigen Innovatoren widerspiegelt. Dennoch verzeichnen CDMOs die schnellste CAGR von 11,17 %, da Sponsoren angesichts unsicherer klinischer Ergebnisse und schwankender Kapazitätsanforderungen Flexibilität suchen. Samsung Biologics betreibt nun 784.000 L Kapazität, und Fujifilm Diosynths 8-Milliarden-USD-Expansionsplan demonstriert anhaltendes Vertrauen in ausgelagertes Wachstum. Akademische und Forschungsinstitute tragen Zelllinien in der Entdeckungsphase bei und arbeiten häufig mit kommerziellen Einrichtungen zusammen, um Grundlagenforschung in klinische Kandidaten zu übersetzen. Startups und Diagnostikunternehmen bilden eine kleine, aber wachsende Kundenklasse, da zellbasierte Assays an Bedeutung gewinnen.

Für CDMOs hängt die Differenzierung von Geschwindigkeit, nachgewiesenen regulatorischen Erfolgsbilanz und der Fähigkeit ab, digitale Zwillinge zu integrieren, die Chargenergebnisse vorhersagen. Sponsoren schätzen nahtlose Technologietransferwege, die Validierungsausfallzeiten minimieren und die regulatorische Dokumentation erhalten. Die Outsourcing-Welle stärkt daher strategische Partnerschaften im Markt für Zelllinienentwicklung und treibt Anbieter gleichzeitig dazu an, ihre Serviceportfolios von der Klonauswahl bis zur kommerziellen Abfüllung und Fertigstellung zu erweitern.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 39,88 %, gestützt durch Großinvestitionen wie Eli Lillys 9-Milliarden-USD-Komplex in Indiana und Novo Nordisks 4,1-Milliarden-USD-Expansion in North Carolina. Die Region profitiert von etabliertem regulatorischem Fachwissen und robustem Risikokapital, sieht sich jedoch mit Rohstoffengpässen und Exportkontrollunsicherheiten konfrontiert, die die Versorgungskontinuität erschweren. Kanadas OmniaBio baut ein KI-gestütztes Zelltherapiezentrum, das die Produktionskosten halbieren soll, was das regionale Engagement für fortschrittliche Fertigung signalisiert. Mexiko zieht Near-Shoring-Interesse an, da Unternehmen die Nähe zu den Vereinigten Staaten suchen, ohne inländische Kostenstrukturen zu übernehmen. Insgesamt stellen diese Dynamiken sicher, dass der Markt für Zelllinienentwicklung in Nordamerika sowohl innovativ als auch kapitalintensiv bleibt.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 10,96 %, angetrieben durch mehr als 3 Milliarden USD an Bioproduktionsverpflichtungen allein in Singapur im Jahr 2024. AstraZenecas 1,5-Milliarden-USD-ADC-Anlage und BioNTechs erste Einrichtung außerhalb Deutschlands verdeutlichen den Aufstieg der Region als erstklassiges Bioproduktionsziel. China und Indien behalten Kostenvorteile und eine große interne Nachfrage, doch der vorgeschlagene US-amerikanische BIOSECURE Act beschleunigt die Diversifizierung hin zu indischen CDMOs, südkoreanischen Biologika-Clustern und ASEAN-Mitgliedstaaten. Japan und Australien ergänzen das Ökosystem durch hochpräzise Analytik bzw. RNA-Therapeutika-Plattformen. Diese Entwicklungen verlagern den Schwerpunkt des Marktes für Zelllinienentwicklung gemeinsam in Richtung asiatisch-pazifischer Raum und schaffen multipolare Versorgungsnetzwerke, die geopolitische Risiken mindern.

Europa verzeichnet eine stetige, aber langsamere Expansion, unterstĂĽtzt durch etablierte Pharmakorridor in Deutschland, der Schweiz und Irland. Staatliche Anreize fĂĽr fortschrittliche Therapien und grenzĂĽberschreitende regulatorische Harmonisierung erhalten die Wettbewerbsfähigkeit, obwohl Energiekosten und Lohninflation die Margen im Vergleich zu Asien schmälern. Der Nahe Osten und Afrika verfolgen einen strategischen Markteintritt, wobei Saudi-Arabiens Nationale Biotechnologiestrategie bis 2040 eine globale FĂĽhrungsposition anstrebt und die Vereinigten Arabischen Emirate sich als regionales Logistikzentrum positionieren. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, angefĂĽhrt von Brasilien, nutzt die inländische Nachfrage und aufkommende Biosimilar-Möglichkeiten, doch begrenzte Risikofinanzierung schränkt den raschen Kapazitätsaufbau ein. Insgesamt entsteht ein neu ausbalancierter globaler FuĂźabdruck, in dem der Markt fĂĽr Zelllinienentwicklung auf diverse Fertigungszentren setzt, um die lokale Nachfrage zu decken und Lieferketten zu entrisiken.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für Zelllinienentwicklung bleibt mäßig fragmentiert, da kein einzelner Anbieter einen überproportionalen Umsatzanteil kontrolliert. Thermo Fisher Scientific, Sartorius und Danaher verankern integrierte Portfolios, die von Medien bis zu Analyseinstrumenten reichen, während aufstrebende KI-zentrierte Unternehmen bei Prozessgeschwindigkeit und Kostenmetriken disruptiv wirken. Partnerschaften definieren Wettbewerbsgrenzen, da Bristol Myers Squibb sich mit Cellares für die automatisierte Zelltherapieproduktion zusammenschließt, während Scorpius Holdings die Transposase-basierte Plattform von Celltheon integriert, um die Generierung stabiler Zelllinien zu verkürzen. Technologiewettläufe konzentrieren sich auf Produktivitätssteigerungen, wobei Enduro Genetics von 30-prozentigen Ertragssteigerungen durch die Verknüpfung essentieller Gene mit der Zielexpression berichtet und damit zelluläres Wachstum mit dem Produktausstoß in Einklang bringt.

Regulatorisches Fachwissen dient als wichtiges Differenzierungsmerkmal, insbesondere unter den überarbeiteten FDA-Richtlinien zur Virussicherheit, die eine umfassende Testung auf adventive Agenzien betonen. Unternehmen mit validierten Quality-by-Design-Workflows können Premiumpreise verlangen und langfristige Lieferverträge sichern. Geopolitische Störungen fungieren sowohl als Bedrohung als auch als Chance: Der vorgeschlagene BIOSECURE Act könnte den Zugang von WuXi Biologics zu US-Kunden einschränken und Aufträge zu indischen und südostasiatischen Anbietern umlenken. Kompetenzen in der kontinuierlichen Bioprozessierung schaffen ebenfalls Stratifizierung; Unternehmen, die Perfusionsbioreaktoren und Inline-Analytik integrieren, bieten überlegene Kosten pro Gramm und gewinnen Ausschreibungen für hochvolumige Antikörperprojekte.

Kleinere Akteure spezialisieren sich häufig auf Nischenmodalitäten wie die Herstellung lentiviraler Vektoren oder CRISPR-fähige Suspensions-HEK293-Linien, die bestehende Patentdickichte umgehen. Diese Nischen, obwohl einzeln klein, bilden gemeinsam eine lebendige Innovationsschicht, die proprietäre Zellbanken und Prozess-Know-how an größere CDMOs oder direkt an Sponsoren liefert. Da sich Biologika-Pipelines in Richtung Multi-Spezifika und autologe Therapien diversifizieren, wird die Wettbewerbslandschaft des Marktes für Zelllinienentwicklung weiterhin agile Akteure belohnen, die schnell zwischen Molekülklassen wechseln können und dabei starke Compliance-Bilanzen aufrechterhalten.

MarktfĂĽhrer in der Zelllinienentwicklungsbranche

Promega Corporation

Danaher Corporation

Sartorius AG

Thermo Fisher Scientific

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BioCina und NovaCina fusionierten, um ein globales Schwergewicht in der biopharmazeutischen Fertigung zu etablieren und Dienstleistungen von der Zelllinienentwicklung bis zur kommerziellen Wirkstoffproduktion unter dem Namen BioCina zu integrieren.

- Mai 2025: AstraZeneca erwarb das Zelltherapie-Startup EsoBiotec für 425 Millionen USD im Voraus und erweiterte damit seine Fähigkeiten in der Zelltherapieentwicklung.

- Oktober 2024: Matica Biotechnology schloss sich mit KaliVir Immunotherapeutics zusammen, um die Entwicklung onkolytischer Virustherapien unter Verwendung von MatiMax-Zelllinien zu verbessern.

- September 2024: Hovione und iBET gründeten ViSync Technologies, um Herausforderungen bei der Wirkstoffverabreichung für komplexe Zell- und Gentherapien zu bewältigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr Zelllinienentwicklung als den Umsatz, der aus Reagenzien, Medien, Spezialgeräten und damit verbundenen Dienstleistungen generiert wird, die zur Erstellung, Selektion und Bankierung stabiler Säugetier- und Nicht-Säugetier-Zelllinien verwendet werden, die therapeutische oder diagnostische BiomolekĂĽle exprimieren. Diese von şÚÁĎŐýÄÜÁż ĂĽbernommene Arbeitsdefinition erfasst den Wert ausschlieĂźlich an dem Punkt, an dem Zelllinien finalisiert und fĂĽr die Forschung oder kommerzielle Bioproduktion freigegeben werden.

Ausschluss aus dem Geltungsbereich: Temporäre Forschungszellkulturen, nachgelagerte Aufreinigungshardware und generische Zellkulturverbrauchsmaterialien, die nicht mit Workflows zur Linienerstellung verknüpft sind, werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Reagenzien und Medien

- ´ˇłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ

- Sonstige Produkte

- Nach Quelle

- ł§Ă¤łÜ˛µ±đłŮľ±±đ°ůłú±đ±ô±ô±ôľ±˛Ôľ±±đ

- Nicht-ł§Ă¤łÜ˛µ±đłŮľ±±đ°ůłú±đ±ô±ô±ôľ±˛Ôľ±±đ

- Nach Anwendung

- Expression rekombinanter Proteine

- Hybridom-Technologie

- Impfstoffproduktion

- Wirkstoffforschung und -screening

- Herstellung von Gen- und Zelltherapien

- Sonstige Anwendungen

- Nach Endnutzer

- Biopharma- und Pharmaunternehmen

- Auftragsforschungs- und Fertigungsorganisationen (CDMOs)

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Prozessentwicklungsleiter bei globalen CDMOs, Upstream-Wissenschaftler in mittelgroĂźen Biopharma-Unternehmen und Beschaffungsverantwortliche an akademischen Kerneinrichtungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse zu durchschnittlichen Transfektionsausbeuten, Zielen zur Zeitkomprimierung und Preisstufen validierten die Desk-Findings und schlossen DatenlĂĽcken bei ServicegebĂĽhrenstrukturen.

Desk Research

Mordor-Analysten begannen mit maßgeblichen offenen Daten wie US FDA CDER-Zulassungen für Biologika, EMA-Protokollen zur Marktzulassung, OECD- und NIH-F&E-Ausgaben, UN Comtrade-Importen von fetalem Kälberserum sowie Patentvolumina von Questel. Branchenverbands-Whitepapers (BIO, ABPI), begutachtete Fachzeitschriften, SEC 10-K-Einreichungen und Nachrichtenarchive auf Dow Jones Factiva ergänzten die Trendsignale. D&B Hoovers lieferte unternehmensbezogene Umsatzaufteilungen, die als Grundlage für Segmentanteile dienen. Die aufgeführten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; zahlreiche weitere Datensätze wurden auf Konsistenz geprüft.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Eine Top-down-Rekonstruktion beginnt mit Pipelines für biologische Arzneimittel, CAPEX-Ankündigungen für Einweg-Bioreaktoren und jährlichen Chargenanzahlen therapeutischer Proteine; diese bilden den Nachfragepool, der anschließend durch selektive Bottom-up-Prüfungen wie Stichproben-Reagenzien-ASP × Volumendaten und Lieferanten-Roll-ups auf Belastbarkeit getestet wird.

Anzahl neuer IND-Einreichungen für monoklonale Antikörper, Erfolgsrate der stabilen Klonselektion, durchschnittliche Entwicklungsgebühr pro Linie, regionale Kapazitätsauslastung bei CDMOs und Anteil von Biologika an den gesamten F&E-Ausgaben.

Fünfjahresprognosen verwenden multivariate Regression in Kombination mit Szenarioanalysen zur Geschwindigkeit regulatorischer Zulassungen. Lücken in den Bottom-up-Belegen werden durch Anwendung konservativer Adoptionsquoten überbrückt, die aus Primärinterviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, Peer-Review-Runden und Varianzprüfungen anhand unabhängiger Kennzahlen vor der Freigabe. Berichte werden jährlich aktualisiert; wesentliche Ereignisse lösen Zwischenaktualisierungen aus, und eine abschließende Analysten-Überprüfung erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Basislinie für Zelllinienentwicklung Zuverlässigkeit gewährleistet

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsumfänge, Preisstufen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich und die Dual-Lens-Modellierung dämpfen Extreme, die durch aggressives Forward-Booking oder eine allumfassende Zellkulturzählung entstehen können.

Wesentliche Treiber von Abweichungen sind: Einige Studien bündeln ergänzende Kulturverbrauchsmaterialien, wenden höhere durchschnittliche Verkaufspreise an oder extrapolieren eine Basis von 2024 mit generischen Biotech-CAGRs anstelle linienspezifischer Indikatoren. Mordors jährliche Aktualisierung und die Triangulation auf Variablenebene reduzieren solche Abweichungen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 4,97 Mrd. (2025) | şÚÁĎŐýÄÜÁż | - |

| USD 6,23 Mrd. (2025) | Global Consultancy A | SchlieĂźt Verbrauchsmaterialien ĂĽber die Linienerstellung hinaus ein und verwendet ASPs des oberen Quartils |

| USD 5,82 Mrd. (2024) | Industry Publication B | Beginnt ein Jahr frĂĽher und projiziert unter Verwendung eines pauschalen Biotech-Wachstums, zuzĂĽglich Zellbank-LagergebĂĽhren |

Zusammenfassend zeigt der Vergleich, dass şÚÁĎŐýÄÜÁż eine ausgewogene Basislinie liefert, die auf klar definierten EinschlĂĽssen, transparenten Variablen und wiederholbaren Schritten basiert, die Entscheidungsträger leicht nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt fĂĽr Zelllinienentwicklung bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 8,95 Milliarden USD erreichen und mit einer CAGR von 10,31 % wachsen.

Welches Produktsegment hält heute den größten Anteil?

Reagenzien und Medien fĂĽhren mit einem Umsatzanteil von 43,55 %, da Verbrauchsmaterialien eine wiederkehrende Nachfrage in Zellkulturbetrieben antreiben.

Warum werden ł§Ă¤łÜ˛µ±đłŮľ±±đ°ůłú±đ±ô±ô±ôľ±˛Ôľ±±đn fĂĽr die Biologika-Herstellung bevorzugt?

Sie bieten humanähnliche posttranslationale Modifikationen, die für die Sicherheit und Wirksamkeit komplexer Proteine unerlässlich sind.

Wie wird der vorgeschlagene US-amerikanische BIOSECURE Act den Markt beeinflussen?

Falls er in Kraft tritt, könnte er die Zusammenarbeit mit bestimmten chinesischen Lieferanten einschränken und das Outsourcing in Richtung Indien und Südostasien umlenken.

Welche Rolle spielen KI-gesteuerte Plattformen bei der Zelllinienentwicklung?

Sie reduzieren Laborexperimente und verbessern die Produktivität, indem sie optimale Genveränderungen und Medienformulierungen aus Multi-Omics-Daten vorhersagen.

Warum wachsen CDMOs schneller als interne Entwicklungsteams?

Outsourcing bietet Sponsoren Flexibilität, fortschrittliche Technologien und geringere Vorabinvestitionen, was bis 2031 eine CAGR von 11,17 % für CDMOs antreibt.

Seite zuletzt aktualisiert am: