�Ѳ�����ٲ���öß�� und Marktanteil für Cash-Management-Systeme

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 21.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 30.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cash-Management-Systeme von ����������

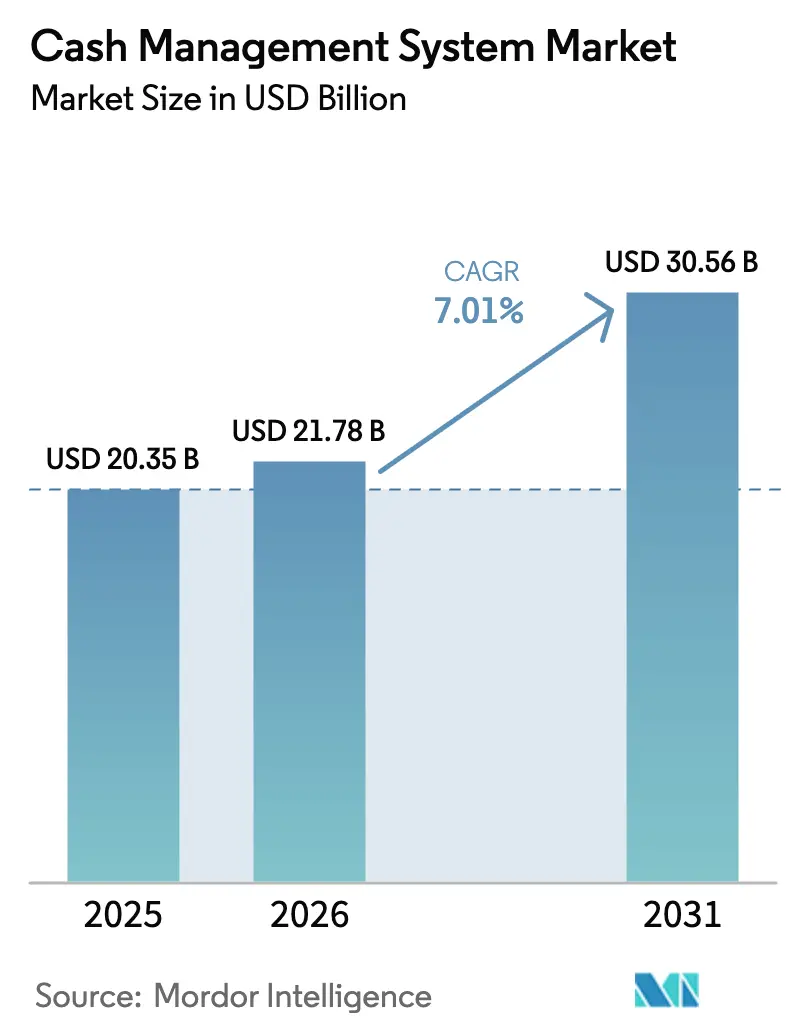

Die �Ѳ�����ٲ���öß�� für Cash-Management-Systeme soll von 20,35 Milliarden USD im Jahr 2025 auf 21,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 30,56 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,01 % über den Zeitraum 2026–2031 entspricht.

Die rasche Einführung KI-basierter Cashflow-Prognosen, obligatorische Basel-IV-Liquiditätsstresstest und der weltweite Rollout von ISO-20022-Echtzeitzahlungsschienen gestalten Treasury-Operationen neu und erweitern den adressierbaren Umsatz der Anbieter. Cloud-native Plattformen, die Banken, ERPs und Fintech-APIs verbinden, ersetzen Legacy-Systeme, da Finanzverantwortliche nach skalierbaren Tools suchen, die den IT-Aufwand reduzieren[1]Nomentia, "Treasury Technology Trends 2025," nomentia.com. Der wachsende Druck, Working Capital freizusetzen – für US-Unternehmen auf 1,76 Billionen USD geschätzt – stützt die Nachfrage nach End-to-End-Treasury-��ö���ܲԲ�en zusätzlich. Gleichzeitig erwarten Vorstände, dass Treasury-Teams ESG-Programme, Cybersicherheit und Betrugsrisiken steuern, was den Bedarf an ausgereifter, stets verfügbarer Cash-Transparenz verstärkt.

Wichtigste Erkenntnisse des Berichts

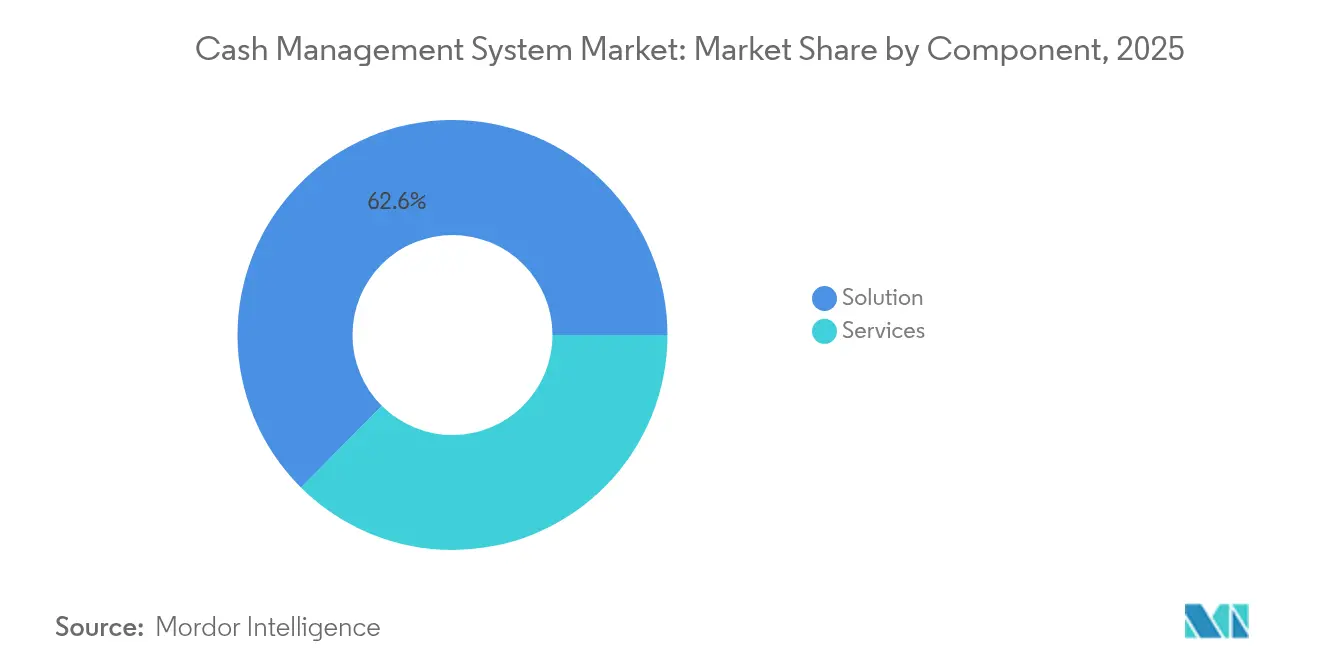

- Nach Komponente führten ��ö���ܲԲ�en im Jahr 2025 mit einem Umsatzanteil von 62,55 %; Dienstleistungen sollen bis 2031 mit einer CAGR von 13,92 % wachsen.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Marktanteil von 59,05 % am Markt für Cash-Management-Systeme, während KMU bis 2031 mit einer CAGR von 16,02 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 64,05 % des Marktvolumens für Cash-Management-Systeme auf Cloud-Bereitstellungen, die bis 2031 eine CAGR von 18,14 % verzeichnen sollen.

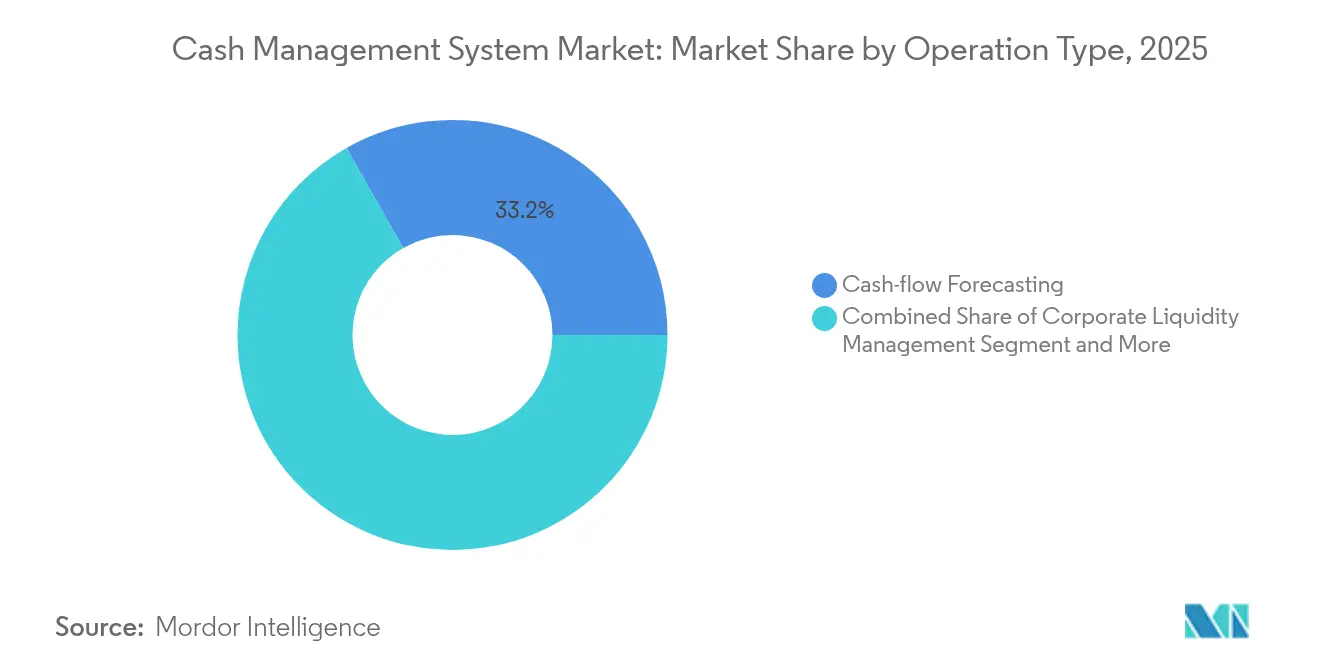

- Nach Betriebstyp entfiel im Jahr 2025 ein Anteil von 33,20 % des Marktvolumens für Cash-Management-Systeme auf Cashflow-Prognosen, die bis 2031 mit einer CAGR von 18,95 % wachsen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 27,05 %; Einzelhandel und E-Commerce ist das am schnellsten wachsende Segment mit einer CAGR von 13,43 % bis 2031.

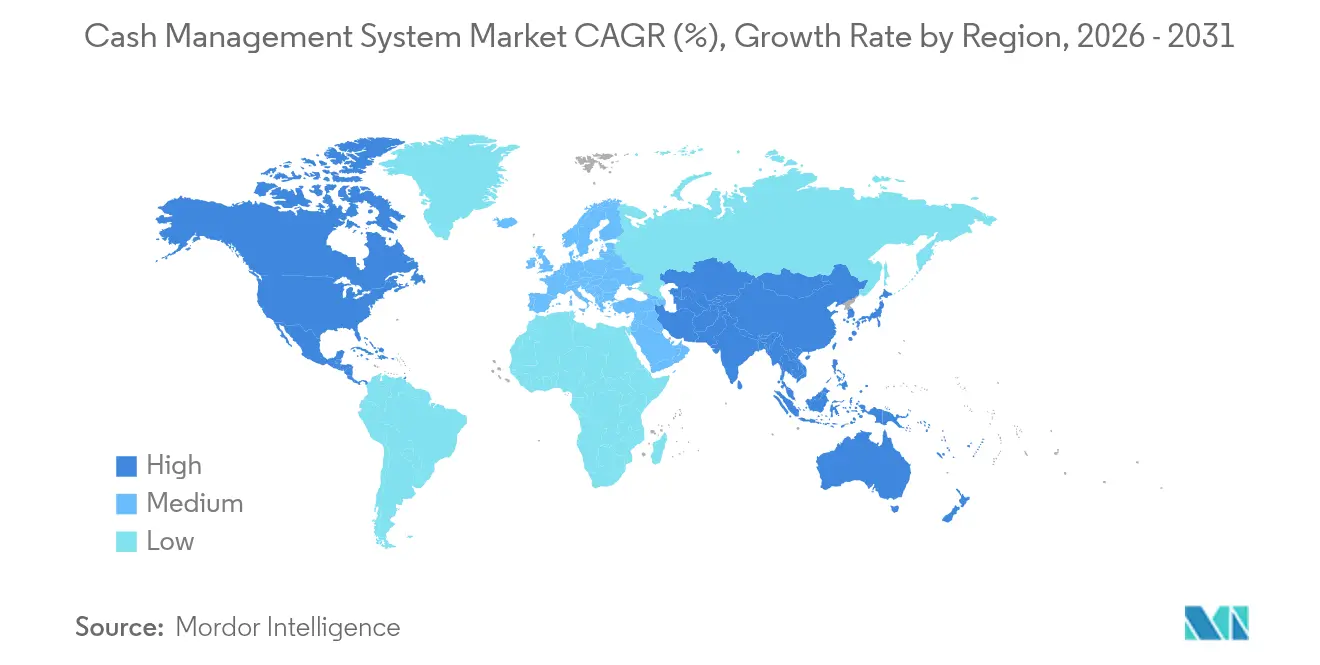

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,05 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 13,29 % wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Cash-Management-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Cashflow- Prognose | +2.1% | Global, Nordamerika und Europa vorne | Mittelfristig (2–4 Jahre) |

| Infrastruktur für Echtzeit-/ Sofortzahlungen | +1.8% | Global; ISO-20022- Mandate weltweit | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Treasury-Plattformen | +1.5% | Global, höchste Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmensbestreben zur Working-Capital-Optimierung | +1.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Open Banking und API- Standardisierung | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Basel-IV- Liquiditätsrisiko-Stresstests | +0.8% | Globaler Bankensektor | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Anstieg KI-gestützter Cashflow-Prognosen

KI-Modelle steigern die Prognosegenauigkeit um bis zu 50 % und wandeln reaktives Cash-Tracking in proaktive Szenarioplanung im Markt für Cash-Management-Systeme um. Algorithmen kombinieren historische Daten mit Echtzeit-Marktdaten und ermöglichen es Treasurern, Liquiditätspositionen einem Stresstest zu unterziehen und schneller auf Finanzierungsbedarf zu reagieren. Die Volatilität der Pandemiezeit und steigende Zinsen beschleunigten die Einführung, und die künftige Kombination mit Blockchain- und Quantenwerkzeugen verspricht noch tiefere Einblicke.

Ausbau der Infrastruktur für Echtzeit-/Sofortzahlungen

ISO-20022-Migrationsfristen – beispielsweise die für März 2025 geplante Fedwire-Umstellung – erfordern eine Rund-um-die-Uhr-Liquidität und reichhaltigere Transaktionsdaten. Banken, die täglich Billionen verarbeiten, wie J.P. Morgan, führen programmierbare, Blockchain-fähige Schienen ein, die operative Schritte um 70 % reduzieren. Treasury-Abteilungen müssen daher ihre Systeme aufrüsten, um kontinuierliche Abwicklung und detaillierte Nachrichtenformate zu verarbeiten.

Wachsende Einführung von Cloud-nativen Treasury-Plattformen

Unternehmen bevorzugen Cloud-Setups, die in Wochen bereitgestellt werden, sich automatisch aktualisieren und KI-Tools ohne Kapitalaufwand einbetten. FIS's Quantum Cloud Edition, im Mai 2025 eingeführt, unterstreicht den Wandel durch die Unterstützung höherer Volumina und eines Echtzeit-Liquiditäts-Hubs. Die Cloud unterstützt auch flexible Arbeitsmodelle und hilft, eine drohende Talentlücke zu schließen, da viele Finanzfachleute im öffentlichen Sektor kurz vor dem Ruhestand stehen.

Unternehmensbestreben zur Working-Capital-Optimierung

US-Unternehmen haben 1,76 Billionen USD in ineffizienten Zyklen gebunden, wobei der DSO auf 40,1 Tage gestiegen ist. BCG zeigt, dass die Erträge um 5 %–10 % steigen können, wenn das Netto-Working-Capital gestrafft wird. Plattformen automatisieren Diskontierung, Abstimmung und Analysen und ermöglichen es Unternehmen, zweistellige Renditen auf überschüssige Liquidität zu erzielen, was die Wachstumsaussichten im Markt für Cash-Management-Systeme weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Betrugsrisiken | -1.2% | Global; höchstes Risiko bei digitalen Vorreitern | Kurzfristig (≤ 2 Jahre) |

| Integrationshürden bei Legacy-ERP und Bankkonnektivität | -0.9% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungskosten und Investitionsausgaben | -0.6% | Global; akut für stark regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Treasury-Talentmangel und alternde Belegschaft | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Cybersicherheits- und Betrugsrisiken

Durchschnittliche US-Datenpannenverluste übersteigen 9 Millionen USD, was die wachsende Bedeutung von Cybersicherheit im modernen Treasury-Betrieb unterstreicht, während KI-generierte Deepfakes neue Bedrohungen darstellen. Treasury-Einheiten sehen sich steigender Scheckfälschung, Kartenbetrug und Zahlungsempfänger-Manipulation gegenüber, was Regulierungsbehörden dazu veranlasst, stärkere Handlungspläne und Identitätsrahmen zu fordern. Kleinere Unternehmen mit begrenzten Budgets sind besonders gefährdet.

Integrationshürden bei Legacy-ERP und Bankkonnektivität

Citi-Umfragen zeigen, dass viele Unternehmen trotz vorhandener TMS-Lizenzen noch auf Tabellenkalkulationen angewiesen sind. Mehrere Dateiformate, Middleware-Optionen und Bank-APIs belasten IT-Teams, was zu verzögerten Projekten und fragmentierten Daten führt. Mittelständische Unternehmen spüren den Schmerz am stärksten, was die Fähigkeitslücke vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungssegment beschleunigt die digitale Transformation

Die ��ö���ܲԲ�skategorie machte im Jahr 2025 62,55 % des Marktes für Cash-Management-Systeme aus, was den Bedarf an Kernsoftwarelizenzen und Plattform-Rollouts widerspiegelt. Der Dienstleistungsumsatz wächst jedoch mit einer CAGR von 13,92 %, da Unternehmen Experten für ISO-20022-Mapping, Basel-IV-Regelausrichtung und KI-Modelltraining hinzuziehen. Dienstleistungen treiben nun mehrjährige Engagements an, die Integration, Datenmigration und Benutzer-Onboarding umfassen. Lange Projekte – oft 12–18 Monate – stützen wiederkehrende Beratungseinnahmen, die die anfänglichen Lizenzgebühren übersteigen können. Managed Services, die Cyberrisiken und regulatorische Aktualisierungen überwachen, sichern langfristige Verträge, und Anbieter schnüren Support-Pakete zur Gewährleistung der Geschäftskontinuität.

Der Dienstleistungsboom signalisiert auch die Erkenntnis, dass der Erfolg eher von Fähigkeiten als von Software allein abhängt. Berater konfigurieren APIs für Dutzende von Banken, rationalisieren Workflow-Logik und liefern Dashboards, die den manuellen Abstimmungsaufwand reduzieren. Dies hilft Kunden, Working-Capital-Tage zu reduzieren und die Abhängigkeit von veralteten Tabellenkalkulationen zu verringern. Mit steigender Cloud-Akzeptanz wechseln Service-Teams zu Monitoring, Performance-Optimierung und der Einbettung neuer Analysen. Dieser anhaltende Wandel stärkt das Profil von Dienstleistern im Markt für Cash-Management-Systeme und ebnet den Weg für skalierbare Renteneinkommensströme.

Nach Unternehmensgröße: KMU-Digitalisierung treibt Marktdemokratisierung voran

�Ұ���ß�ܲԳٱ���Ա��� erzielten im Jahr 2025 59,05 % des Umsatzes dank komplexer Multi-Bank-Netzwerke und beträchtlicher Cash-Pools im Markt für Cash-Management-Systeme. KMU verzeichnen jedoch eine CAGR von 16,02 %, die schnellste aller Unternehmensgrößenklassen, da Cloud-SaaS Infrastruktur- und Vorab-Lizenzierungshürden beseitigt. Vorkonfigurierte Vorlagen und bankunabhängige Konnektoren gehen in Wochen live und ermöglichen es mittelständischen CFOs, 75 % der manuellen Aufgaben zu automatisieren. Anbieter berechnen monatliche Gebühren pro Nutzer, was mit begrenzten Budgets übereinstimmt und einen schnellen ROI ermöglicht.

Der Wettbewerb verschärft sich, da Fintech-Herausforderer intuitive Dashboards und Low-Code-Oberflächen für Finanzteams mit minimalem IT-Personal maßschneidern. Die KMU-Nachfrage spiegelt regulatorische Gleichstellung wider: ISO 20022 und Betrugsregeln gelten gleichermaßen für Unternehmen jeder Größe. Folglich nimmt die Marktdurchdringung von Cash-Management-Systemen im mittelständischen Segment zu. Die Einführung erhöht die Transparenz, setzt gebundene Liquidität frei und unterstützt das Exportwachstum kleinerer Hersteller und Online-Händler, denen bisher die Treasury-Kompetenz fehlte.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Plattforminnovation

Die Cloud erfasste im Jahr 2025 64,05 % des Marktanteils für Cash-Management-Systeme und soll mit einer CAGR von 18,14 % wachsen. Kunden schätzen Abonnementpreise, automatisches Patching und elastische Rechenkapazität, die innerhalb des Tages auftretende Spitzen im Zusammenhang mit Echtzeitzahlungen bewältigen. On-Premises bleibt in Jurisdiktionen mit strengen Datenschutzregeln bestehen, während hybride Setups Unternehmen helfen, schrittweise zu migrieren oder regionale Rechenzentren zu erhalten.

APIs sind zentral für die Cloud-Geschichte. Sie schaffen eine einheitliche Integrationsschicht zu Banken, ERPs, Devisenportalen und KI-Engines und überwinden die dateibasierten Grenzen älterer Technologien. FIS's Quantum Cloud Edition verdeutlicht die Roadmap: eingebettete Analysen, Multi-Asset-Liquiditäts-Hubs und ereignisgesteuerte Risikowarnungen. Laufende Innovationen zementieren die Cloud als Standardwahl für neue Projekte und erweitern den adressierbaren Markt für Cash-Management-Systeme.

Nach Betriebstyp: KI-gestützte Prognosen transformieren das Cash-Management

Cashflow-Prognosen repräsentieren bereits 33,20 % des Umsatzes und wachsen mit einer CAGR von 18,95 %, der höchsten unter allen Betriebstypen. Genaue Vorhersagen wirken sich direkt auf Finanzierungskosten, Kapitalallokation und Aktionärsrenditen aus. Machine-Learning-Modelle verarbeiten ERP-, POS- und Makrodaten und generieren szenariobasierte Prognosen, die Treasurern helfen, Liquiditätspuffer zu planen. Diese Fähigkeit ist nach den Zinserhöhungen von 2024–2025 entscheidend, die den Preis für Leerlaufsalden und kurzfristige Kreditaufnahmen erhöht haben. Ergänzende Funktionen wie die Automatisierung von Verbindlichkeiten und Forderungen wachsen mit soliden zweistelligen Raten, angetrieben durch Working-Capital-Programme. Prognosen stechen jedoch hervor, weil sie jeden Entscheidungsknoten speisen – von Frühzahlungsrabatten bis hin zu konzerninternen Darlehen. Anbieter differenzieren sich durch Algorithmus-Transparenz, Datenherkunft und erklärbare KI – Merkmale, die sowohl Prüfungsanforderungen als auch der Kontrolle durch den Vorstand gerecht werden. Im Prognosezeitraum soll der Beitrag des Segments zum gesamten Markt für Cash-Management-Systeme zunehmen, da CFOs Analysen gegenüber der Transaktionsverarbeitung priorisieren.

Nach Endnutzerbranche: Einzelhandelsdigitalisierung überholt traditionelle Finanzdienstleistungen

Der BFSI-Sektor generierte im Jahr 2025 27,05 % des Umsatzes, was auf hohe Compliance-Anforderungen und hohe Transaktionsvolumina zurückzuführen ist. Einzelhandel und E-Commerce sollen jedoch mit einer CAGR von 13,43 % wachsen, da Omnichannel-Händler Karten-, Wallet- und Buy-now-pay-later-Zahlungsströme jonglieren. Treasury-Teams in diesem Bereich benötigen schnelle Abstimmungs- und bestandsverknüpfte Prognosetools zur Bewältigung saisonaler Spitzen und Lieferantenfinanzierung.

Fertigung, Gesundheitswesen und IT-Dienstleistungen runden die Top-Anwender ab, jeder getrieben von branchenspezifischen Schmerzpunkten. Die staatliche Akzeptanz nimmt zu, wie der Start von Debt Books Treasury-Software für den öffentlichen Sektor im Jahr 2024 zeigt. Mit der Verbreitung digitaler Rechnungsstellung und Echtzeit-Abwicklung soll der Markt für Cash-Management-Systeme sich weiter über Branchen diversifizieren und die Abhängigkeit von Bankkunden allein verringern.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,05 % am Markt für Cash-Management-Systeme, gestützt durch Fed-ISO-20022-Fristen, Fintech-Dichte und eine Working-Capital-Verbesserungslücke von 1,76 Billionen USD. Große Banken führen programmierbare Zahlungspiloten durch, die Back-Office-Arbeitslasten um bis zu 70 % reduzieren. Die Region verzeichnet auch die höchsten Betrugsverluste, was die Nachfrage nach KI-gestützten Risikomodulen ankurbelt.

Der asiatisch-pazifische Raum wächst schneller mit einer CAGR von 13,29 %, getragen von einem jährlichen Investmentbanking-Wachstum von 7 % und der KMU-Digitalisierung, die die Hälfte der Transaktionsbanking-Einnahmen ausmacht. Intensive inländische E-Commerce-Aktivitäten in China und Indien, kombiniert mit grenzüberschreitenden Korridoren in der ASEAN-Region, erfordern Multi-Währungs-Pooling und Absicherung. Globale Banken wie BNY Mellon haben APAC-Zahlungs-Hubs skaliert, die täglich 2,5 Billionen USD verarbeiten.

Europa bleibt bedeutend aufgrund von MiFID II, EMIR und den ausstehenden Basel-IV-Regeln. Vorstände dort betonen die ESG-Integration, wobei 64 % der Treasurer Nachhaltigkeitskennzahlen als strategische Priorität nennen. Nordische Unternehmen sind Pioniere bei Open-Banking-APIs, während britische Unternehmen sich auf die erneuerte RTGS-Infrastruktur der Bank of England vorbereiten. Aufstrebende Regionen im Nahen Osten, Afrika und ��ü�岹��������첹 sind bereit, sich zu beschleunigen, sobald digitale Identität und regulatorische Modernisierung aufgeholt haben, was den globalen Markt für Cash-Management-Systeme vergrößert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei ERP-Giganten wie Oracle und SAP auf Fintech-geborene Herausforderer wie Kyriba, GTreasury, HighRadius und Embat treffen. Traditionelle Anbieter stützen sich auf umfangreiche Compliance-Bibliotheken und globale Support-Desks, während Newcomer bei UX-Design, KI-Geschwindigkeit und schnellem API-Onboarding führen. FIS verdeutlichte den Konsolidierungstrend durch den Kauf von Demica und Dragonfly im Jahr 2024 und führte dann 2025 Treasury GPT ein, um Support und Erkenntnisse zu automatisieren.

Strategische Allianzen erweitern die Reichweite. Planixs kooperierte im Februar 2025 mit Finastra, um Echtzeit-Liquiditätsanalysen in Core-Banking-Suiten einzubetten[2]Planixs, "Finastra Partnership Announcement," planixs.com. Tradeweb stieg durch die Übernahme von Institutional Cash Distributors für 785 Millionen USD auf, um Corporate-Treasury-Investoren anzusprechen. Auch Investoren sehen Wachstumspotenzial: Palm sicherte sich im Februar 2025 6,1 Millionen USD an Startkapital mit dem Ziel, Cash-Pooling für mittelgroße Unternehmen anzubieten.

Die Differenzierung konzentriert sich nun auf drei Säulen: KI-gestützte Prognosegenauigkeit, Breite der vordefinierten Bankkonnektoren und Cloud-Performance. Anbieter, die messbare Working-Capital-Gewinne, sichere Workflows und schnelle Bereitstellung liefern, gewinnen Marktanteile, insbesondere im Cloud-first-KMU-Segment des Marktes für Cash-Management-Systeme.

Marktführer im Bereich Cash-Management-Systeme

Infosys Limited

Oracle Corporation

Giesecke & Devrient GmbH

The Sage Group PLC (Intacct Corporation)

Glory Ltd. (Glory Global Solutions, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FIS führte Treasury GPT ein, das erste Large Language Model, das auf Treasury-Workflows zugeschnitten ist und einen TMI-Innovationspreis 2025 gewann.

- Februar 2025: Corpay vereinbarte die Übernahme von GPS und erweiterte damit die grenzüberschreitende Zahlungsfähigkeit in 145 Währungen.

- Februar 2025: Palm sammelte 6,1 Millionen USD ein, um seine Cashflow-Optimierungsplattform weiterzuentwickeln.

- Februar 2025: Planixs kooperierte mit Finastra, um Echtzeit-Liquiditätsanalysen für Banken bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Cash-Management-Systeme als verpackte oder Cloud-native Softwareplattformen zusammen mit obligatorischen Implementierungs- und Supportdienstleistungen, die Unternehmen und Finanzinstituten helfen, Liquidität zu prognostizieren, Positionen abzustimmen, Verbindlichkeiten und Forderungen zu automatisieren und in Echtzeit mit Banknetzwerken zu verbinden. Laut ���������� sind Hardware wie Cash-Recycler, intelligente Safes und CIT-Dienste nicht Teil dieses Umfangs, ebenso wenig wie reine Cash-Logistikverträge, die keine Treasury-Softwareschicht umfassen.

Umfangsausschluss: Physische Bargeldhandhabungshardware und eigenständige Geldtransportdienste liegen außerhalb der Marktgrenzen.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ�

- Dienstleistungen

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Betriebstyp

- Cashflow-Prognose

- ��ǰ���ǰ����ٱ�-������ܾ��徱��ä�ٲ������Բ�����Գ�

- Automatisierung von Verbindlichkeiten

- Automatisierung von Forderungen

- Treasury und Risiko-Compliance

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Einzelhandel und E-Commerce

- Fertigung

- Automobil

- Bauwesen

- Verpackung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Corporate-Treasurer, Bankkonnektivitätsverantwortliche, regionale Zahlungsschienenbetreiber und Treasury-Software-Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche testeten Einführungshürden, durchschnittliche Verkaufspreise und Rollout-Zeitpläne, was es uns ermöglichte, Schreibtischforschungsannahmen zu validieren und Informationslücken vor der abschließenden Triangulation zu schließen.

Schreibtischforschung

Wir begannen damit, das Universum der Liquiditätsautomatisierungsanbieter durch öffentliche Einreichungen, FDIC-Call-Report-Daten, BIS- und EZB-Zahlungsstatistiken, SWIFT-MT-Nachrichten-Dashboards und Veröffentlichungen von Branchenverbänden wie der jährlichen Treasury-Benchmarking-Umfrage der AFP zu kartieren. Zusätzlicher Kontext stammte aus Mikrodaten der Weltbank-Unternehmensumfragen, Aktualisierungen der US-Notenbank zur FAST-Zahlungseinführung und Presseartikeln, die über Dow Jones Factiva erfasst wurden. Unternehmensfinanzdaten wurden auf D&B Hoovers verifiziert, während die Patentdichte rund um KI-gestützte Prognosen auf Questel überprüft wurde. Diese Quellen veranschaulichen, erschöpfen jedoch nicht die im gesamten Projekt konsultierten Sekundärbelege.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die globale Nachfrage aus Bankkonnektivitätsvolumina und der Penetrationsrate von Treasury-Plattformen innerhalb adressierbarer Unternehmen; die Ergebnisse werden mit stichprobenartigen Bottom-up-Überprüfungen der Anbieterumsatzoffenlegungen und Kanal-ASP mal Bereitstellungszahlen korroboriert. Zu den Kernvariablen gehören das Wachstum der Live-ISO-20022-Transaktionen, der Anteil der Echtzeitzahlungen von Unternehmen, durchschnittliche Multi-Bank-Konnektivitätsgebühren, SaaS-Konversionsquoten bei mittelständischen Unternehmen und regionale Compliance-Auslöser wie Basel-IV-Liquiditätstests. Prognosen verwenden eine multivariate Regression, gemischt mit ARIMA-Glättung, unter Verwendung von Makro- (BIP, E-Commerce-Umsätze) und Mikro- (Zahlungsschienen-Starts, Anbieter-Deal-Flow) Inputs, die von unseren Primärexperten geprüft wurden. Lücken in den Bottom-up-Daten werden durch regionale Varianzfaktoren angepasst, die an geprüften Bankgebührenplänen verankert sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung: Varianzprüfungen anhand unabhängiger Liquiditätsrisikoindikatoren, dann Anomalieauflösung vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, wie z. B. wichtige regulatorische Inkrafttretungen oder zweistellige Anbieterpreisverschiebungen, um sicherzustellen, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Cash-Management-Systeme Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfangsgrenzen, Preismix-Annahmen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Unterschiedstreibern gehören, ob Dienstleistungserlöse gebündelt sind, ob konservative On-Premise-Preise oder höhere Cloud-ASPs angewendet werden und wie schnell jeder Herausgeber neue ISO-20022-Volumina in sein Modell einspeist. Mordor verwendet einen konsistenten Software-plus-Dienstleistungen-Umfang, rollt Wechselkurse vierteljährlich vor und testet Variablen erneut mit Marktpraktikern vor der Veröffentlichung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 20,35 Mrd. USD (2025) | ||

| 17,56 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Implementierungsgebühren aus; älteres Basisjahr; begrenzte Cloud-ASP-Aufwertung |

| 14,20 Mrd. USD (2024) | Branchenjournal B | Zählt nur Softwarelizenzen; lässt KMU-SaaS-Einführung aus; jährliche Aktualisierung alle zwei Jahre |

Der Vergleich zeigt, dass Mordor durch die Auswahl des vollständigen Software-plus-Dienstleistungen-Umfangs und die jährliche Aktualisierung der Inputs eine ausgewogene, transparente Ausgangsbasis bietet, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Cash-Management-Systeme?

Der Markt beläuft sich im Jahr 2026 auf 21,78 Milliarden USD und soll bis 2031 einen Wert von 30,56 Milliarden USD erreichen, was einer CAGR von 7,01 % entspricht.

Welches Segment wächst innerhalb des Marktes für Cash-Management-Systeme am schnellsten?

KI-gestützte Cashflow-Prognosen wachsen am schnellsten mit einer CAGR von 18,95 % aufgrund der Nachfrage nach genauer Liquiditätsvorhersage.

Warum führen KMU jetzt Treasury-Plattformen ein?

Cloud-SaaS-Preisgestaltung, vorgefertigte Vorlagen und regulatorische Gleichstellung ermöglichen es KMU, ausgefeilte Cash-Tools mit begrenzten IT-Ressourcen einzusetzen, was eine CAGR von 16,02 % antreibt.

Wie groß ist das Working-Capital-Verbesserungspotenzial?

US-Unternehmen halten 1,76 Billionen USD an gebundener Liquidität, die Treasury-��ö���ܲԲ�en durch Automatisierung und Analysen freisetzen sollen.

Welche Rolle spielt ISO 20022 beim Marktwachstum?

Die globale Einführung von ISO-20022-Echtzeitzahlungsnachrichten zwingt Unternehmen zur Systemaufrüstung und fügt der prognostizierten CAGR +1,8 Prozentpunkte hinzu.

Welche Region verzeichnet das höchste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,29 %, angetrieben durch KMU-Digitalisierung und den Ausbau der grenzüberschreitenden Zahlungsinfrastruktur.

Seite zuletzt aktualisiert am: