Größe und Marktanteil des kanadischen Gebrauchtwagenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 17.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 18.90 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 26.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

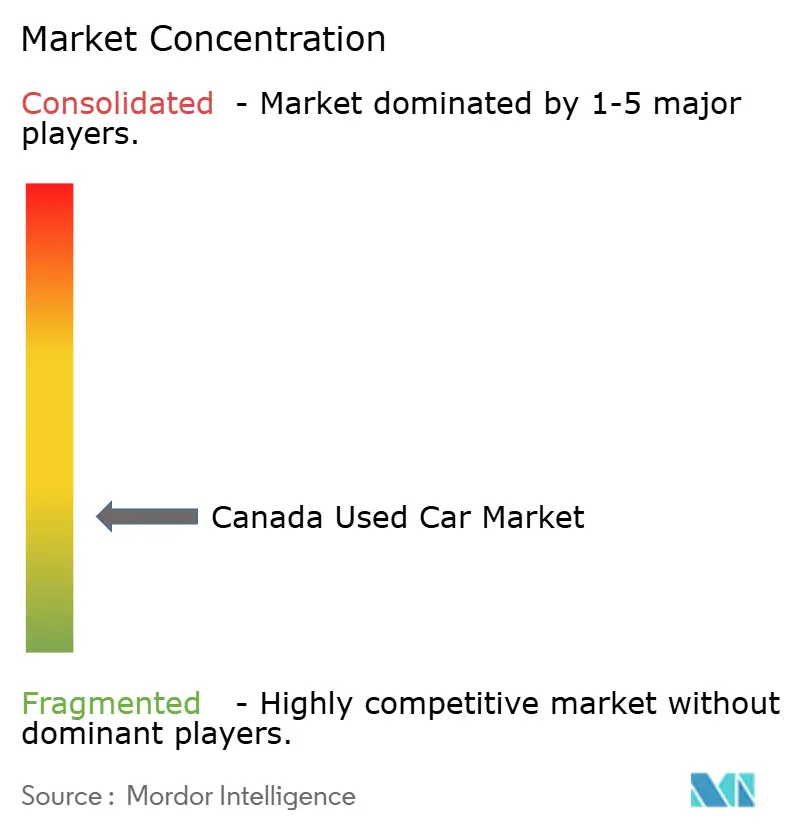

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Gebrauchtwagenmarkts von ����������

Die Größe des kanadischen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 17,82 Milliarden USD geschätzt und soll von 18,90 Milliarden USD im Jahr 2026 auf 26,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,74 % während des Prognosezeitraums (2026–2031). Das strukturelle Wachstum geht von organisierten digitalen Plattformen aus und ist nicht lediglich eine Erholung von pandemiebedingten Angebotsschocks. Die Verbreitung KI-gestützter Suchwerkzeuge, die 2025 von 17 % der Käufer genutzt wurden, hat die Recherchephasen verkürzt und Händler belohnt, die Echtzeit-Preisgestaltung und Inspektionsdaten veröffentlichen. Gleichzeitig haben Batteriezustandsdiagnosen die Bedenken hinsichtlich des Restwerts von Gebraucht-Elektrofahrzeugen gemindert, während herstellergestützte Zertifiziert-Gebrauchtfahrzeug-Programme (CPO) Leasingrückläufer in margenstarke Lagerbestände umwandeln. Die Konsolidierung unter Franchisegruppen, wie AutoCanada, zusammen mit den neuen Geldwäschebekämpfungsregeln von FINTRAC, senkt die Compliance-Kosten und verbessert gleichzeitig das allgemeine Vertrauen. Die Nachfragegrundlagen bleiben solide, da die Abdeckung durch öffentliche Verkehrsmittel außerhalb der Kernbereiche von Toronto, Montréal und Vancouver nach wie vor begrenzt ist und damit den privaten Fahrzeugbesitz verankert.

Wichtigste Erkenntnisse des Berichts

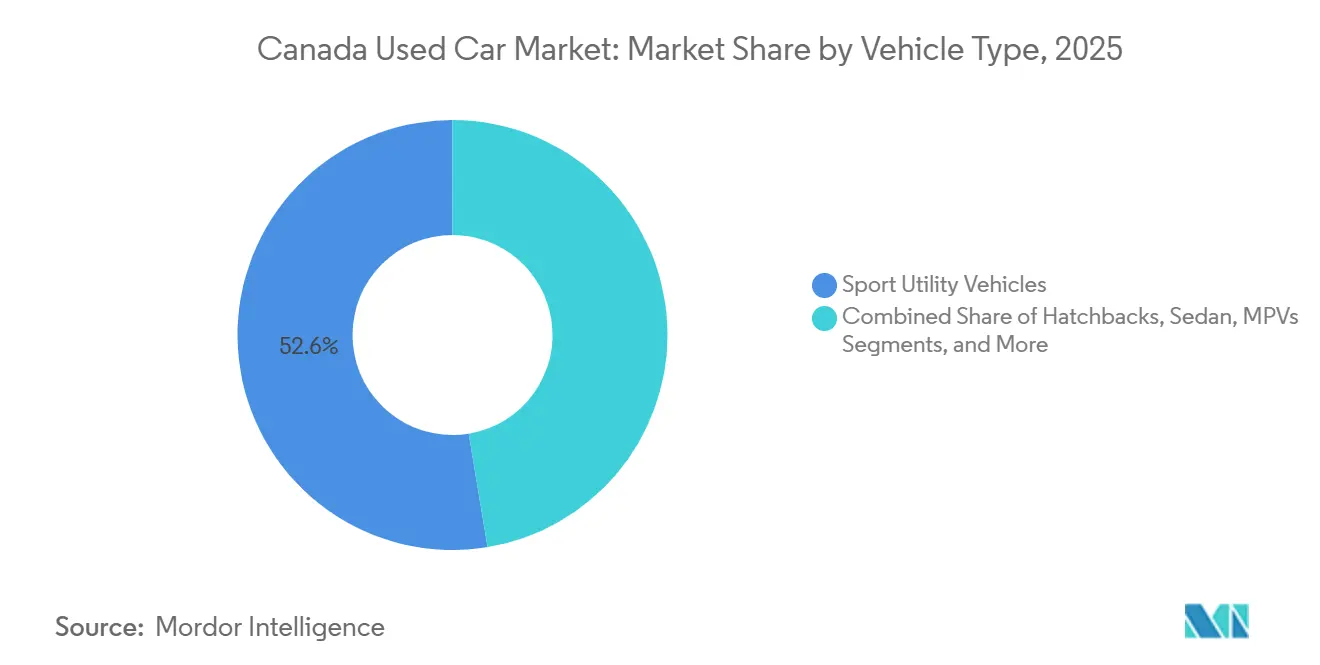

- Nach Fahrzeugtyp erfassten Sport Utility Vehicles 52,61 % der Verkäufe im Jahr 2025; dasselbe Teilsegment wird voraussichtlich eine CAGR von 9,44 % über 2026–2031 verzeichnen.

- Nach Fahrzeugalter hielten 3-bis-5-jährige Fahrzeuge im Jahr 2025 einen Anteil von 40,32 %, während das 0-bis-2-jährige Segment bis 2031 auf eine CAGR von 11,22 % zusteuert.

- Nach Preissegment entfiel auf die Spanne von 10.000 bis 14.999 USD 37,58 % des Volumens im Jahr 2025; Lagerbestände mit einem Preis von bis zu 30.000 USD werden im Prognosezeitraum voraussichtlich mit einer CAGR von 7,14 % wachsen.

- Nach Anbietertyp entfielen auf organisierte Händler 62,18 % der Transaktionen im Jahr 2025, und es wird prognostiziert, dass sie zwischen 2026 und 2031 mit einer CAGR von 6,89 % expandieren.

- Nach Kraftstofftyp führten Benzinfahrzeuge mit einem Anteil von 61,27 % im Jahr 2025, während Elektrofahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 10,2 % bis 2031 darstellten.

- Nach Vertriebskanal hielten Online-Kleinanzeigenportale im Jahr 2025 einen Anteil von 55,06 %, während reine Online-Händler voraussichtlich mit einer CAGR von 12,75 % von 2026 bis 2031 wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Gebrauchtwagenmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der herstellergestützten Zertifiziert-Gebrauchtfahrzeug-Programme | +1.5% | National, angeführt von wichtigen Franchise-Zentren | Mittelfristig (2–4 Jahre) |

| Preisvorteil gegenüber Neuwagen | +1.3% | National, ausgeprägt in Alberta und Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu Online-Marktplätzen | +1.2% | National, konzentriert in den Ballungsräumen Ontario, Québec und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Transparenz der Fahrzeughistorie | +0.9% | National, am stärksten im organisierten Händlersegment | Kurzfristig (≤ 2 Jahre) |

| Vertrauen durch Batteriezustandsdiagnosen | +0.8% | British Columbia, Québec, Ontario | Mittelfristig (2–4 Jahre) |

| Kombination von Förderanreizen | +0.6% | Québec, British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Ausweitung der herstellergestützten Zertifiziert-Gebrauchtfahrzeug-Programme

Marken wie Toyota, Honda, BMW und Subaru sowie mehrere andere haben ihre Zertifiziert-Gebrauchtfahrzeug-Programme (CPO) ausgeweitet und leiten Leasingrückläufer in digitale Verkaufsplattformen im ganzen Land. Diese Initiativen, die mehrstufige Inspektionen und Werksgarantien bieten, tragen dazu bei, dass der kanadische Gebrauchtwagenmarkt ein erhebliches Wachstum im Segment der 0- bis 2-jährigen Fahrzeuge verzeichnet. AutoCanada, eine konsolidierte Gruppe, präsentiert einen markenübergreifenden Zertifiziert-Gebrauchtfahrzeug-Lagerbestand online, sodass Käufer in Winnipeg eine Einheit in Calgary reservieren und die Unterlagen aus der Ferne abschließen können. Im Gegensatz dazu kämpfen unabhängige Händler ohne Herstelleranbindung mit Margendruck, da sie die Garantiebedingungen nicht mithalten können. Mit Blick auf die Zukunft ist die Durchdringung von Zertifiziert-Gebrauchtfahrzeug-Programmen bereit, über Luxusmarken hinaus zu expandieren und in Mainstream-Limousinen und Crossover vorzudringen, wodurch die Dominanz organisierter Händler weiter gefestigt wird.

Günstiger Preisunterschied gegenüber Neuwagen inmitten der Inflation

Die durchschnittlichen Gebrauchtwagenpreise bleiben deutlich unter den vergleichbaren unverbindlichen Preisempfehlungen für Neuwagen. Die Bank of Canada hat einen restriktiven Leitzins beibehalten, was zu erhöhten Finanzierungskosten und angespannten Haushaltbudgets geführt hat. Budgetbewusste Käufer konzentrieren sich auf eine bestimmte Preisspanne, die einen erheblichen Anteil der Verkäufe ausmacht. Händler in Alberta und Saskatchewan passen ihren Lagerbestand entsprechend an und priorisieren ältere, höherkilometrige SUVs und Pickups, die mechanisch noch zuverlässig sind. Preistransparenzwerkzeuge, die Listenpreise in monatliche Raten umrechnen, sind entscheidend geworden, um Verkaufsabschlüsse zu unterstützen.

Beschleunigung der Verlagerung der Verbraucher zu Online-Marktplätzen

Digitale Kleinanzeigenportale dominieren einen erheblichen Anteil der Transaktionen, während reine Online-Händler im Vergleich zu traditionellen Händlerseiten deutlich schneller wachsen [1]"Analyse des Gebrauchtfahrzeugmarkts zum Jahresende 2025,", AutoTrader.ca, AutoTrader.ca. Viele Käufer nutzen KI-gesteuerte Filter, um Lagerbestände nach Ratenzahlung, Kraftstoffverbrauch und Unfallhistorie zu sortieren, was ihre Recherchephase erheblich verkürzt. Online-Transaktionen im Automobilhandel werden voraussichtlich weiter wachsen, unterstützt durch Fortschritte wie elektronische Pfandfreigaben und Kilometerzertifizierungen [2]"Digitale Transformation der Fahrzeugzulassung,", Transport Canada, tc.gc.ca. Händler, die auf telefonbasierte Verhandlungen setzen, riskieren, Marktanteile an Plattformen zu verlieren, die Funktionen wie Klick-zur-Lieferung, erweiterte Rückgabefenster und gebündelte Finanzierung anbieten. Da Datentransparenz zum Standard wird, verlagern sich die Gewinnmargen zunehmend auf Zusatzprodukte – wie Serviceverträge und Lückenversicherungen – anstatt auf Fahrzeugaufschläge.

Wachsende Verfügbarkeit von Fahrzeughistorie und Inspektionstransparenz

CARFAX Canada identifizierte Tachomanipulationen bei einem erheblichen Anteil der von ihm inspizierten Fahrzeuge und betonte damit, warum Käufer bereit sind, einen Aufpreis für zertifizierte Fahrzeuge zu zahlen. Um diesen Bedenken zu begegnen, hat der Ontario Motor Vehicle Industry Council (OMVIC) vorgeschrieben, dass Händler in Ontario VIN-basierte Rückrufabfragen durchführen. Darüber hinaus erfordern neue Geldwäschebekämpfungsvorschriften (AML) nun eine Identitätsverifizierung für Transaktionen mit großen Bargeldbeträgen. Als Reaktion darauf haben digitale Anbieter hochauflösende Inspektions-PDFs eingeführt, die detaillierte Kennzahlen liefern, wie z. B. Bremsbelagstärke und Lackmessungswerte. Organisierte Verkäufer übernehmen die Inspektionsgebühr als Teil ihrer Anschaffungskosten, während Privatverkäufer diese Ausgabe häufig vermeiden, was zu geringerem Besucheraufkommen führt. Folglich hat sich Transparenz von einer Compliance-Anforderung zu einem wichtigen Umsatztreiber entwickelt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzter Bestand an neueren Fahrzeugen | -0.9% | National, Angebot an 0-bis-5-jährigen Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Wettbewerb zwischen Händlern und Portalen | -0.7% | National, am stärksten in Toronto, Montréal, Vancouver | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Tachomanipulation und Fahrzeugzustand | -0.4% | National, Privatverkaufskanäle | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Regeln für vollständig digitale Fahrzeugübertragungen | -0.3% | Ontario, Québec, British Columbia, Alberta | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmender Wettbewerb durch große Händlergruppen und Kleinanzeigenportale

Das umfangreiche Netzwerk von AutoCanada, die Präsenz von HGregoire in mehreren Provinzen und das gebührenfreie Inseratsmodell von Facebook Marketplace verschärfen den Wettbewerb für unabhängige Betriebe, denen Skalenvorteile fehlen. Größere Akteure profitieren davon, Lagerbestände zu niedrigeren Kosten zu finanzieren, während Kleinanzeigenportale preissensible Käufer anziehen, die Dokumentationsgebühren vermeiden, was die Margen für kleinere Unternehmen weiter komprimiert. Mittelgroße Generalisten stehen vor einer kritischen Entscheidung: Spezialisierung auf eine Nische oder Ausstieg durch Übernahme. Diese Wettbewerbsdynamik wird voraussichtlich die Anzahl der Händler reduzieren und gleichzeitig das Marktvolumen bei technologieaffinen Wettbewerbern konzentrieren.

Uneinheitliche Provinzvorschriften für vollständig digitale Fahrzeugübertragungen

Der Ontario Motor Vehicle Industry Council (OMVIC) in Ontario, die SAAQ in Québec, die VSA in British Columbia und der Alberta Motor Vehicle Industry Council (AMVIC) in Alberta schreiben jeweils einzigartige Offenlegungs- und Zulassungsprotokolle vor [3]"Offenlegungspflichten für Händler,", OMVIC, omvic.on.ca. Digitale Signaturen, Pfandfreigaben und Kilometerzertifizierungen bleiben provinzielle Pilotprojekte und keine nationalen Standards. Die bundesweite Geldwäschebekämpfungsauflage des Financial Transactions and ���������� Analysis Centre of Canada (FINTRAC) fügt eine weitere Compliance-Ebene hinzu. Plattformen, die das Regelwerk einer einzigen Provinz beherrschen, skalieren schneller als jene, die alle zehn Jurisdiktionen verfolgen – zumindest bis eine Harmonisierung eintritt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Sport Utility Vehicles treiben die Marktentwicklung voran

Sport Utility Vehicles (SUVs) hielten 52,61 % des Volumens im Jahr 2025 und werden ihren Vorsprung mit einer CAGR von 9,44 % bis 2031 ausbauen, angetrieben durch Ladeflexibilität, wahrgenommene Sicherheit und Wintertraktion. Dieser Anteil entspricht dem größten Einzelanteil an der Größe des kanadischen Gebrauchtwagenmarkts und liegt bereits vor dem Verbraucherinteresse, was auf ein leichtes Überangebot hindeutet, das sich dennoch schnell abbaut. Limousinen verlieren an Bedeutung, da Hersteller mittelgroße Modellreihen einstellen, während �������ä�����������dzܲ����Ա�� hauptsächlich in dichten Stadtkernen relevant bleiben. Pickups halten einen überproportionalen Anteil in Alberta und Saskatchewan, was die Notwendigkeit regionaler Lagerbestandsstrategien unterstreicht.

Händlern wird empfohlen, einen erheblichen Teil ihrer Stellfläche für Crossover und Geländewagen (SUVs) mit Leiterrahmen zu reservieren. Sie sollten außerdem einen Vorrat an Limousinen in einem erschwinglichen Preisbereich vorhalten und gleichzeitig den Kauf von �������ä�����������dzܲ����Ա�� in nicht-städtischen Gebieten begrenzen. Zertifiziert-Gebrauchtfahrzeug-Programme (CPO) unterstützen zunehmend geländetaugliche Modelle. Dieser Trend ermöglicht es Verkäufern, höhere Preise zu erzielen, ohne die Verkaufsgeschwindigkeit zu beeinträchtigen. Infolgedessen festigen die starken Verkäufe von Sport Utility Vehicles den Status des Segments als primärer Gewinnträger in verschiedenen Provinzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugalter: Zertifiziert-Gebrauchtfahrzeug-Programme verankern das 0-bis-5-jährige Segment

Die Kohorte der 3-bis-5-jährigen Fahrzeuge hielt im Jahr 2025 einen Anteil von 40,32 %, den bedeutendsten Anteil am Marktanteil des kanadischen Gebrauchtwagenmarkts, während das 0-bis-2-jährige Segment bis 2031 eine CAGR von 11,22 % verzeichnete, angetrieben durch die Ausweitung der herstellergestützten Zertifiziert-Gebrauchtfahrzeug-Netzwerke (CPO). Organisierte Händler nutzen die Übertragbarkeit von Garantien und reduzierte mechanische Risiken, um erhebliche Aufpreise zu erzielen. Während Angebotsengpässe die unmittelbaren Volumina weiterhin einschränken, navigieren konsolidierte Franchises diese Herausforderungen effektiv und sichern stetige Lieferketten durch Rückläufer aus gebundenen Finanzierungsleasingverträgen.

Da Knappheit die Auktionspreise in die Höhe treibt, überbieten unabhängige Händler häufig oder verlagern ihren Fokus auf Fahrzeuge mit höherer Kilometerleistung. Dieser Trend unterstreicht die zunehmende Bedeutung von Sofortankaufsplattformen, die die Bewertungs- und Abholprozesse rationalisieren und sie zu entscheidenden Lagerbestandsquellen machen. Mit Blick auf die Zukunft werden die jüngsten Fahrzeugkategorien voraussichtlich die höchsten Bruttomargen erzielen, während ältere Segmente eine entscheidende Rolle bei der Stabilisierung der Volumina in Zeiten wirtschaftlicher Unsicherheit spielen werden.

Nach Preissegment: Der mittlere Markt verankert das Volumen

Fahrzeuge im Preisbereich von 10.000 bis 14.999 USD hielten 37,58 % der Verkäufe im Jahr 2025 und bestätigen, dass Erschwinglichkeit, nicht Aspiration, die kanadische Nachfrage bestimmt. Lagerbestände mit einem Preis von bis zu 30.000 USD werden voraussichtlich mit einer CAGR von 7,14 % wachsen, unterstützt durch zertifizierte Gebrauchtlimousinen und Sport Utility Vehicles, die erhebliche Einsparungen gegenüber Neuwagen bieten und gleichzeitig den Markenprestige erhalten. Hohe Leitzinsen erhöhen weiterhin die monatlichen Raten und schränken den Pool potenzieller Käufer ein.

Lagerbestandsstrategien betonen die Aufrechterhaltung eines erheblichen Anteils des Bestands in einem erschwinglichen Preisbereich. Händler in den Prärieprovinzen konzentrieren sich auf Angebote für kostenbewusste Haushalte, während Stadtgeschäfte Premium-Zertifiziert-Gebrauchtfahrzeuge priorisieren und transparente Zahlungsrechner bereitstellen, um potenzielle Käufer effektiv anzusprechen.

Nach Anbietertyp: Organisierte Händler konsolidieren ihren Marktanteil

Organisierte Anbieter erfassten 62,18 % der Transaktionen im Jahr 2025 und werden voraussichtlich bis 2031 eine CAGR von 6,89 % verzeichnen. Konsolidatoren wie AutoCanada nutzen zentralisierte Lagerbestände und gemeinsames Marketing, um die Kosten pro Verkauf zu senken. Privatverkaufsplattformen ziehen weiterhin Käufer an, aber Bedenken hinsichtlich Betrug und fehlender Garantien schwächen die Kundentreue im Laufe der Zeit. Darüber hinaus begünstigt die Einhaltung der Geldwäschebekämpfungsvorschriften (AML) größere Akteure, die ihre Rechtskosten effektiver verteilen können.

Das Wettbewerbsumfeld konzentriert sich nun auf transparente Inspektionen, KI-gesteuerte Preisstrategien und effiziente Lieferdienste. Unabhängige Geschäfte müssen sich entweder mit Markennetzwerken zusammenschließen oder sich auf Nischen-Importmodelle spezialisieren, um wettbewerbsfähig zu bleiben.

Nach Kraftstofftyp: Benzin dominiert, Elektro beschleunigt

Benzin hält im Jahr 2025 einen Anteil von 61,27 %, doch Elektrofahrzeuge und Hybride bilden das am schnellsten wachsende Segment mit einer CAGR von 10,2 %. Gebrauchte Tesla Model 3-Fahrzeuge sind zu einer attraktiven Option für kostenbewusste Käufer geworden und bieten erhebliche Einsparungen im Vergleich zu Neuwagen. Organisierte Inserate umfassen nun standardisierte Batteriezustandszertifikate, die Klarheit über die Ladekapazitätserhaltung bieten und Käuferbedenken zerstreuen.

Händlern wird empfohlen, einen ausgewogenen Benzinbestand im ganzen Land zu halten, eine Mischung aus Elektrofahrzeugen und Hybriden in Regionen wie British Columbia und Québec einzubeziehen und den Dieseleinsatz außerhalb gewerblicher Flotten zu minimieren. Der Aufbau von Zertifizierungspartnerschaften für Elektrofahrzeugbatterien wird zunehmend entscheidend, um Käufer der frühen Mehrheit anzuziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Reine Online-Händler stören den Kleinanzeigenmarkt

Im Jahr 2025 entfielen 55,06 % aller Transaktionen auf Online-Plattformen. Unter diesen führten reine Online-Händler die Entwicklung an und verzeichneten eine schnelle Wachstumsrate von 12,75 % CAGR. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für Komfort und digitale Lösungen. Canada Drives hat das Fahrzeugkauferlebnis revolutioniert und verwaltet alles von der Zulassung und Finanzierung bis zur Lieferung, wodurch ein ehemals mehrtägiger Prozess in eine reibungslose, halbstündige digitale Transaktion umgewandelt wurde. Dieser rationalisierte Ansatz hat einen Maßstab für Effizienz im Bereich des Automobil-E-Commerce gesetzt. Während Offline-Händler weiterhin Käufer bedienen, die Probefahrten wünschen, haben sie sich angepasst, indem sie Funktionen wie „Online reservieren, im Geschäft abholen” integriert haben, um wettbewerbsfähig zu bleiben. Diese hybriden Modelle zeigen die sich entwickelnden Strategien traditioneller Händler, während sie versuchen, ihren Marktanteil in einer sich schnell digitalisierenden Landschaft zu halten.

Transport Canada prognostiziert, dass Online-Verkäufe bis 2030 eine bedeutende Rolle im Automobilhandel spielen werden, angetrieben durch eine wachsende Verbraucherpräferenz für den Komfort digitaler Plattformen. Diese Verlagerung wird voraussichtlich die traditionelle Automobilhandelslandschaft erheblich umgestalten und Möglichkeiten für Innovationen in der Kundenbindung und den Verkaufsstrategien schaffen. Gleichzeitig begünstigen die Compliance-Kosten von FINTRAC größere Akteure und lenken den Markt in Richtung eines hybriden Modells, das digitale Erkundung mit lokaler Lieferung verbindet. Dieses Modell ermöglicht nicht nur ein nahtloses Kundenerlebnis, sondern gewährleistet auch die Einhaltung regulatorischer Anforderungen und positioniert kapitalisierte Akteure, um ihre Ressourcen in diesem sich entwickelnden Markt effektiv zu nutzen.

Geografische Analyse

Ontario dominiert den Markt, angetrieben durch die Bevölkerungsdichte des Großraums Toronto und die Pendelmuster in den Vororten. Das strenge Offenlegungsregime des Ontario Motor Vehicle Industry Council (OMVIC) erhöht die Compliance-Kosten für Händler, stärkt aber das Verbrauchervertrauen und festigt die Dominanz organisierter Händler. Québec folgt dicht dahinter, obwohl seine französischsprachigen Verträge und schwankenden Förderungen für Nullemissionsfahrzeuge Herausforderungen für nationale Einführungspläne darstellen. British Columbia hält ebenfalls einen erheblichen Anteil, unterstützt durch sein mildes Klima und eine starke Elektrofahrzeuginfrastruktur, die die Nachfrage nach gebrauchten Elektrofahrzeugen aufrechterhält.

Alberta und Saskatchewan halten gemeinsam einen bemerkenswerten Anteil, wobei Pickups in voller Größe einen erheblichen Teil der provinziellen Inserate ausmachen, aufgrund der Präferenz des Ressourcensektors für Nutzfahrzeuge. Unterschiede bei den Betriebskosten und engere Händler-Immobilienmärkte führen zu höheren Durchschnittspreisen in Ontario und British Columbia im Vergleich zu den Prärieprovinzen. Manitoba und die atlantischen Provinzen mit kleineren Marktanteilen sind auf den interprovonziellen E-Commerce angewiesen, um Lagerbestandsengpässe zu beheben.

Die Vorschriften für digitale Übertragungen bleiben über die Provinzen hinweg fragmentiert. Ontario erprobt elektronische Pfandfreigaben, British Columbia testet digitale Kilometerzertifikate und Québec setzt unabhängige französischsprachige Arbeitsabläufe durch. Bundesweite Geldwäschebekämpfungsvorschriften führen eine landesweite Identitätsverifizierungspflicht für hochwertige Bartransaktionen ein, was Hürden für kleinere, unabhängige Händler schafft. Plattformen, die ihren Lagerbestand an provinzielle Präferenzen anpassen – wie SUVs in Ontario, Pickups in Alberta und Elektrofahrzeuge in British Columbia – und dabei die Einhaltung lokaler Vorschriften sicherstellen, sind besser positioniert, um jene zu übertreffen, die einen allgemeinen nationalen Ansatz verfolgen.

Wettbewerbsumfeld

Der Markt bleibt mäßig fragmentiert, ohne dass ein einzelner Akteur den nationalen Markt dominiert. Die führenden Händlergruppen machen jedoch gemeinsam einen erheblichen Anteil des organisierten Volumens aus. AutoCanada, mit dem größten Filialnetzwerk, nutzt gemeinsame CRM-Plattformen, um provinzübergreifende Probefahrten zu ermöglichen. Ähnlich verfahren HGregoire und Go Auto, indem sie unabhängige Händler übernehmen, um Skalenvorteile zu erzielen.

Kleinanzeigenportale wie AutoTrader und Kijiji Autos erzielen Einnahmen durch Abonnementgebühren und vermeiden dabei Lagerbestandsrisiken, während Canada Drives und Clutch Bilanzrisiken eingehen, um umfassende Margen zu sichern. Technologische Fortschritte wie KI-gesteuerte Preisempfehlungen und integrierte Inspektions-PDFs sind zum Standard geworden. Es besteht Potenzial in konsolidierten Zertifiziert-Gebrauchtfahrzeug-Marktplätzen, die kuratierten, markenübergreifend zertifizierten Bestand anbieten und Käufer ansprechen, die Marken wie Toyota, Honda und Subaru vergleichen.

Die Einhaltung von Vorschriften bringt zusätzliche Herausforderungen mit sich. Der Ontario Motor Vehicle Industry Council (OMVIC) bestraft nicht konforme Händler, das Financial Transactions and ���������� Analysis Centre of Canada (FINTRAC) führt Prüfungen zur Einhaltung der Geldwäschebekämpfungsvorschriften (AML) durch, und provinzielle Pilotprojekte für digitale Übertragungen haben unterschiedliche Dateiformat-Anforderungen. Diese Compliance-Kosten drängen kleinere Händler häufig dazu, Übernahmeangebote anzunehmen, was die weitere Marktkonsolidierung vorantreibt.

Marktführer der kanadischen Gebrauchtwagenbranche

AutoCanada

Kijiji Autos

Canada Drives

CarGurus

TRADER Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Im dritten Quartal 2025 stabilisierte sich der kanadische Automobilmarkt, wobei nachlassende Nachfrage und bessere Lagerbestände frühere tarifbedingte Verschiebungen ausglichen. Der AutoTrader-Preisindex für das dritte Quartal 2025 zeigt, dass die durchschnittlichen Gebrauchtfahrzeugpreise zwar einen leichten quartalsweisen Rückgang verzeichneten, aber 3,2 % über den Vorjahreswerten liegen. Gleichzeitig verzeichneten die Neuwagenpreise einen Rückgang von 4,9 % im Jahresvergleich, hauptsächlich aufgrund eines erhöhten Lagerbestands in verschiedenen Segmenten.

- April 2025: Honda und Acura haben ein „Approved Pre-Owned”-Programm eingeführt und dessen Reichweite auf Fahrzeuge ausgeweitet, die bis zu einem Jahrzehnt alt sind. Diese neue Initiative spiegelt das bestehende Zertifiziert-Gebrauchtfahrzeug-Programm (CPO) wider, jedoch mit einer breiteren Alterspanne. Das Programm richtet sich an

budgetbewusste Erstkäufer

und kommt zu einem Zeitpunkt, an dem die Fahrzeugerschwinglichkeit für viele Kanadier ein dringendes Anliegen ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß ���������� definieren wir den kanadischen Gebrauchtwagenmarkt als den gesamten jährlichen Wert von Personenkraftwagen, die zuvor auf mindestens einen Einzelhandelseigentümer zugelassen waren, einschließlich zertifizierter Gebrauchtfahrzeuge, die von Vertragshändlern oder unabhängigen Händlern weiterverkauft werden, sowie Peer-to-Peer-Transaktionen, die von Provinzbehörden erfasst werden.

Ausschluss aus dem Untersuchungsumfang: Nutzfahrzeuge, ausschließlich als Totalschaden eingestufte Fahrzeuge sowie grenzüberschreitende Transaktionen, die nie eine kanadische Zulassung abschließen, sind nicht Gegenstand dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Fahrzeugtyp

- �������ä�����������dzܲ����Ա��

- Limousinen

- Sport Utility Vehicles

- Mehrzweckfahrzeuge

- Sonstige (Cabriolets, Coupés, Crossover, Sportwagen)

- Nach Fahrzeugalter

- 0–2 Jahre

- 3–5 Jahre

- 6–8 Jahre

- 9–12 Jahre

- Über 12 Jahre

- Nach Preissegment

- Unter 5.000 USD

- 5.000–9.999 USD

- 10.000–14.999 USD

- 15.000–19.999 USD

- 20.000–29.999 USD

- 30.000 USD und darüber

- Nach Anbietertyp

- Organisiert

- Nicht organisiert

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Elektro

- Flüssiggas / Erdgas / Sonstige

- Nach Vertriebskanal

- Online

- Digitale Kleinanzeigenportale

- Reine Online-Händler

- Herstellerzertifizierte Geschäfte

- Offline

- �������ٱ��������ڰ����Գ�����-��ä�Ի�����

- Markenunabhängige Händler

- Physische Auktionshäuser

- Online

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führten strukturierte Interviews und kurze Umfragen mit Vertrags- und unabhängigen Händlern, großen Online-Plattformen, provinziellen Zulassungsbehörden, Finanzierungsvermittlern und Remarketing-Experten in allen wichtigen Provinzen durch. Erkenntnisse zu Lagerumschlagstagen, der Akzeptanz zertifizierter Gebrauchtfahrzeuge und aufkommenden EV-Inzahlungnahmen halfen uns, Schätzungen aus der �����ܲԻ�ä���ڴǰ�������ܲԲ� zu validieren und Datenlücken zu schließen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Unsere Analysten begannen mit öffentlichen Datensätzen wie den Fahrzeugzulassungen von Statistics Canada, den Importprotokollen von Transport Canada und den Offenlegungen provinzieller Regulierungsbehörden (z. B. OMVIC und AMVIC), bevor sie Branchenverbandsbriefings der Canadian Automobile Dealers Association und der Consumer Bankers Association hinzuzogen. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Medienarchive, die über Dow Jones Factiva und D&B Hoovers abgerufen wurden, lieferten zusätzlichen Kontext zu Preisen, Margen und Vertriebskanälen.

Makroökonomische Berührungspunkte, verfügbares Haushaltseinkommen, Neuwagenpreisindex und Wechselkurse wurden von der Bank of Canada bezogen, während Patent- und Auktionstrends auf Questel und Volza gegengeprüft wurden. Diese Quellen sind illustrativ und nicht erschöpfend für das gesichtete Sekundärmaterial.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz beginnt mit dem provinziellen Fahrzeugbestand und den jährlichen Umschlagsraten und rechnet Einheiten anschließend über stichprobenartig erhobene durchschnittliche Verkaufspreise, die Fahrzeugalter und Kraftstoffmix widerspiegeln, in Dollarbeträge um. Ausgewählte Bottom-up-Prüfungen, Händler-Rollups und Kanal-Stichprobenprüfungen, testen die Gesamtwerte vor der Abstimmung. Zu den wichtigsten Variablen zählen provinzielle Umschlagsquoten, durchschnittlicher Gebrauchtwagenpreisindex, Durchdringung zertifizierter Gebrauchtfahrzeuge, Online-Anteil am Absatz, verfügbares Haushaltseinkommen sowie Preisgefälle zwischen Neu- und Gebrauchtfahrzeugen. Prognosen stützen sich auf ein multivariates Regressionsmodell, das mit einer Szenarioanalyse kombiniert wird, sodass makroökonomische Veränderungen bei BIP, Kreditkosten und EV-Adoption Volumina und Preise transparent anpassen.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen bei jeder Modellierungsphase erneut Anomalieprüfungen, Varianztest und Peer-Reviews durch. Die Ergebnisse werden mit externen Zulassungsmeldungen und Händlerumsatztrends verglichen; Ausreißer lösen eine erneute Kontaktaufnahme mit den Quellen aus. Der Bericht wird jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen wie regulatorischen Änderungen und wirtschaftlichen Schocks.

Warum Mordors Kanada-Gebrauchtwagenbaseline Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Untersuchungsumfänge, Preisannahmen und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken von vornherein an, damit Entscheidungsträger die Marktlage verstehen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Nutzfahrzeuge oder Salvage-Importe einbezogen werden, wie durchschnittliche Verkaufspreise provinzübergreifend erhoben werden und ob Analysten historische Quoten fortschreiben, ohne aktuelle Händlerdaten zu validieren – genau hier macht Mordors disziplinierter jährlicher Primärkontakt den Unterschied.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 17,71 Mrd. (2025) | ���������� | |

| USD 24,60 Mrd. (2024) | Regional Consultancy A | Umfasst unverkaufte Importe und höhere angenommene ASPs ohne Anpassungen auf Provinzebene |

| USD 18,00 Mrd. (2024) | Trade Journal B | Händlerbefragung deckt hauptsächlich Ontario ab und wendet einheitliche Preise landesweit an |

Diese Vergleiche zeigen, dass Mordors ausgewogene, transparente Baseline bei harmonisiertem Untersuchungsumfang, Preiserhebung und geografischer Granularität der zuverlässigste Ausgangspunkt für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Gebrauchtwagenmarkt im Jahr 2026?

Die Größe des kanadischen Gebrauchtwagenmarkts betrug im Jahr 2026 18,90 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen.

Welches Segment von Gebrauchtfahrzeugen verkauft sich in Kanada am schnellsten?

SUVs bewegen sich am schnellsten, halten im Jahr 2025 einen Anteil von 52,61 % und profitieren von einer CAGR von 9,44 %, die die anhaltende Nachfrage nach Ladenutzen und Allwettertauglichkeit widerspiegelt.

Warum sind neuere Gebrauchtfahrzeuge knapp?

Pandemiebedingter Produktionsmangel und längere Besitzzyklen haben den Zufluss von 0-bis-5-jährigen Fahrzeugen in den Gebrauchtwagenmarkt eingeschränkt, den Lagerbestand verknappt und höhere Preise gestützt.

Was treibt das Online-Wachstum im kanadischen Gebrauchtfahrzeugverkauf an?

Ein Anstieg KI-gestützter Suchwerkzeuge, Pilotprojekte für digitale Zulassungen und der Wunsch der Verbraucher nach Klick-zur-Haustür-Lieferung treiben reine Online-Händler mit einer CAGR von 12,75 % voran.

Wie werden provinzielle Elektrofahrzeug-Förderungen die Nachfrage nach gebrauchten Elektrofahrzeugen beeinflussen?

Schwankungen bei Förderungen führen zu quartalsweisen Schwankungen, aber langfristige Ausstiegsmandate bedeuten, dass zeitlich begrenzte Rabatte die Nachfrage periodisch neu entfachen werden, insbesondere in Québec und British Columbia.

Seite zuletzt aktualisiert am: