Größe und Marktanteil des kanadischen Rechenzentrumsprozessor-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

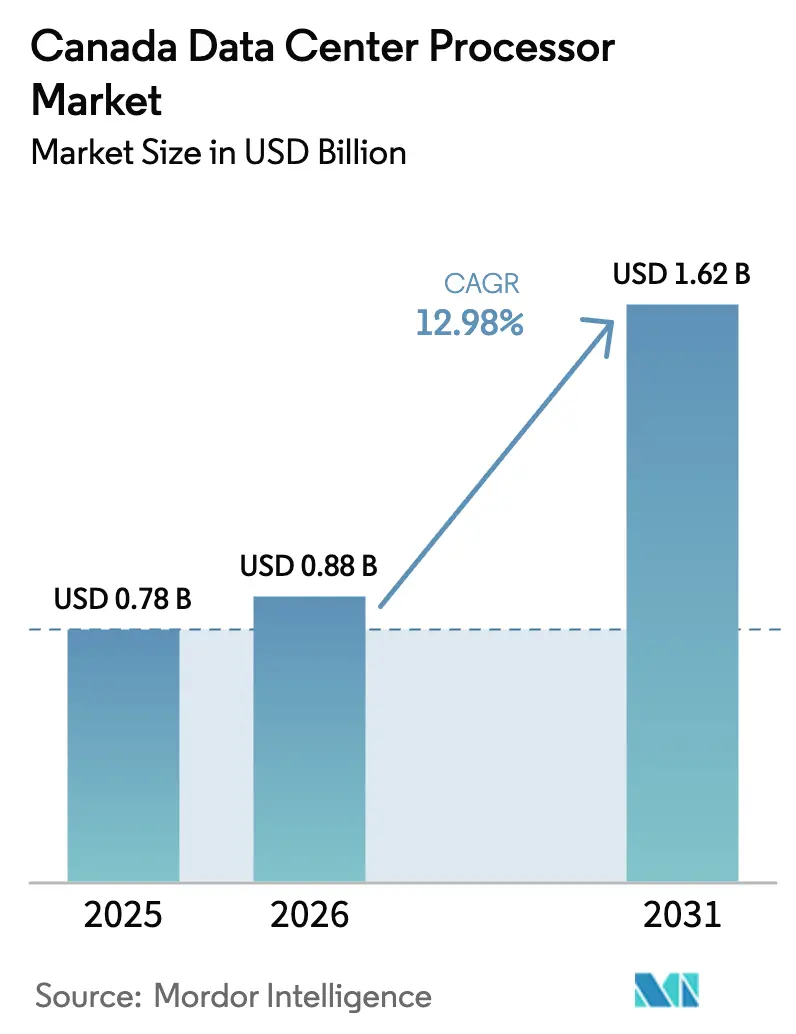

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 0.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 0.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.98% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Rechenzentrumsprozessor-Markts durch ����������

Die Größe des kanadischen Rechenzentrumsprozessor-Markts wird im Jahr 2026 auf USD 0,88 Milliarden geschätzt, ausgehend von einem Wert von USD 0,78 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 1,62 Milliarden, wachsend mit einer CAGR von 12,98 % über den Zeitraum 2026-2031. Kanadas CAD-2-Milliarden-Strategie (USD 1,47 Milliarden) für souveräne KI-Rechenkapazität, großzügige Steueranreize für saubere Energie und der nahtlose Zugang zu fortschrittlichen GPUs im Rahmen der Tier-1-Einstufung des US-amerikanischen KI-Verbreitungsrahmens stützen gemeinsam eine nachhaltige Prozessornachfrage in Hyperscale-, Colocation- und Unternehmensstandorten. Bundes- und provinzielle Genehmigungsverfahren mit beschleunigtem Tempo haben die Projektvorlaufzeiten in Ontario und Quebec bereits um mehrere Monate verkürzt, während abgelegene Provinzen Edge-Colocation-Bauten anziehen, die KI- und Analyse-Workloads näher an die Endnutzer heranführen. �ѳܱ��پ������dzܻ�-�ұʱ�-�������Բ���������ٱ��ä�ٳ���, die in Montreal, Toronto und Vancouver entstehen, steigern die Auslastung weiter, und Open-Source-RISC-V-Cluster an führenden Universitäten fördern ein inländisches Ökosystem rund um heterogenes Rechendesign. Anhaltende Belastbarkeit in der Versorgung mit sauberer Energie und aggressive Investitionen in Flüssigkühlungskapazität werden entscheidend dafür sein, diesen Schwung in langfristigen Maßstab umzuwandeln.

Wichtigste Erkenntnisse des Berichts

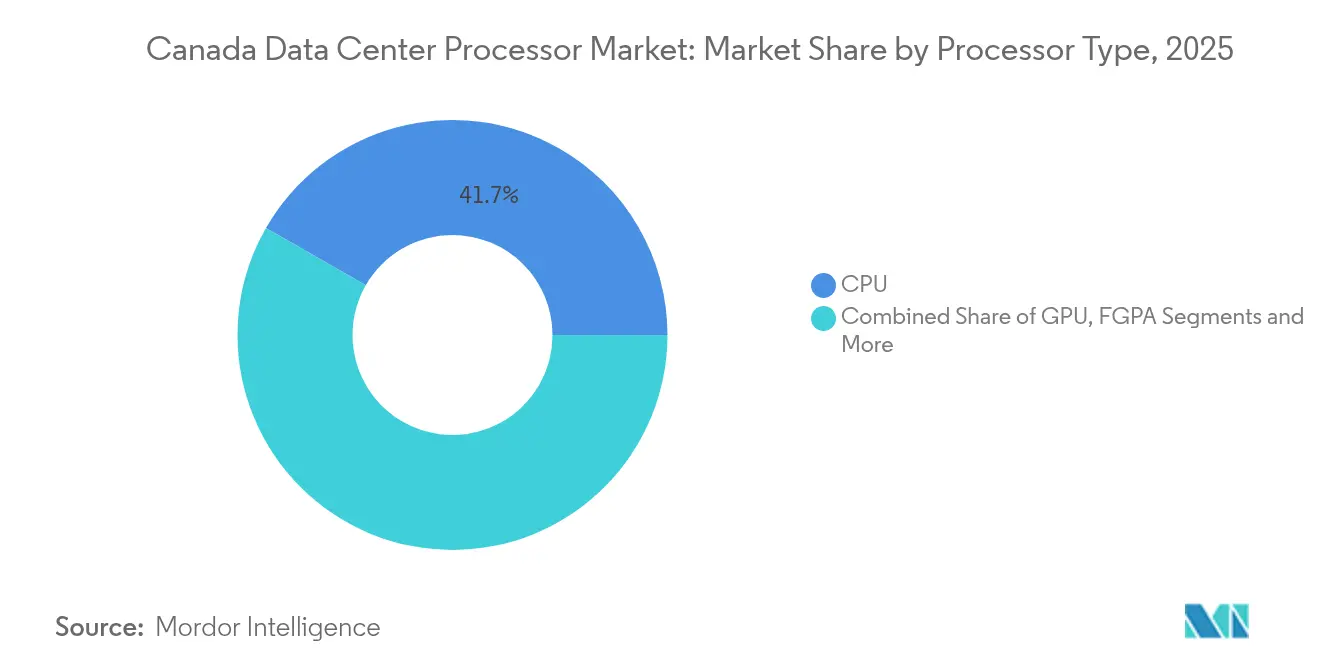

- Nach Prozessortyp entfielen im Jahr 2025 41,72 % des Marktanteils des kanadischen Rechenzentrumsprozessor-Markts auf CPUs, während KI-Beschleuniger und ASICs bis 2031 auf einen CAGR von 14,36 % zusteuern.

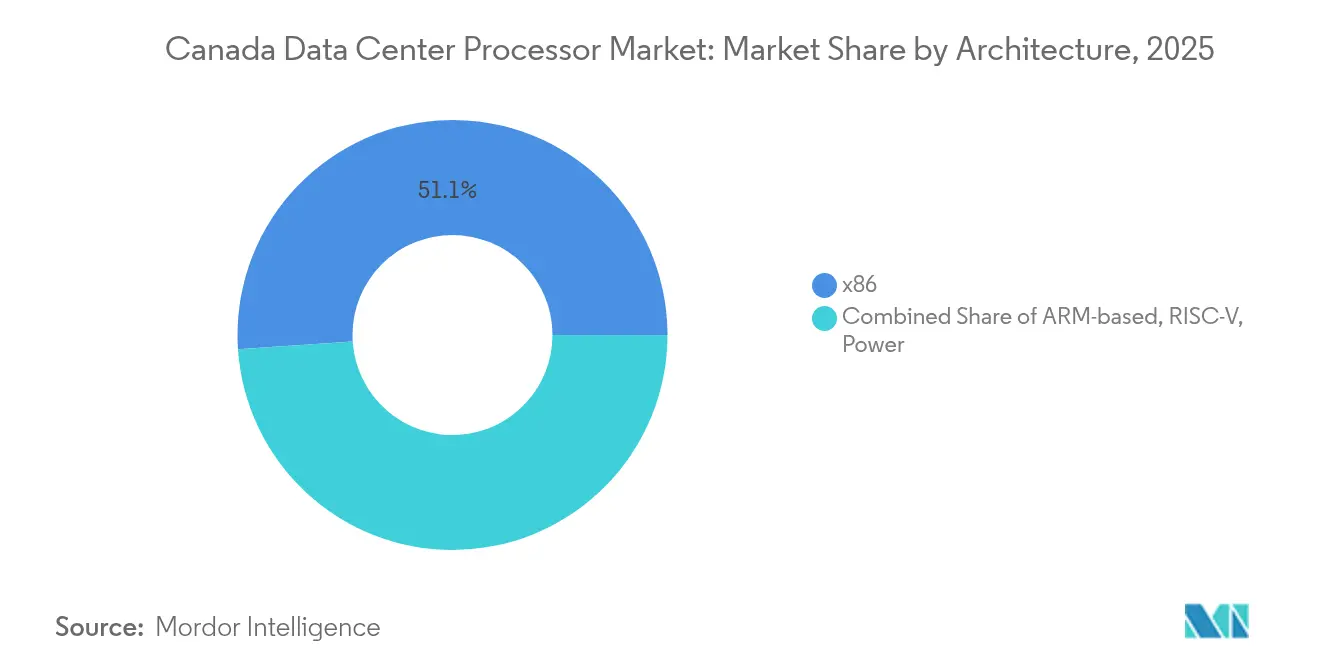

- Nach Architektur führte x86 im Jahr 2025 mit einem Marktanteil von 51,05 % im kanadischen Rechenzentrumsprozessor-Markt; RISC-V ist die am schnellsten wachsende Architektur mit einem CAGR von 14,88 %.

- Nach Anwendung entfielen im Jahr 2025 34,12 % des Marktanteils des kanadischen Rechenzentrumsprozessor-Markts auf KI/ML-Training und Inferenz, und erweiterte Datenanalyse entwickelt sich bis 2031 mit einem CAGR von 14,18 %.

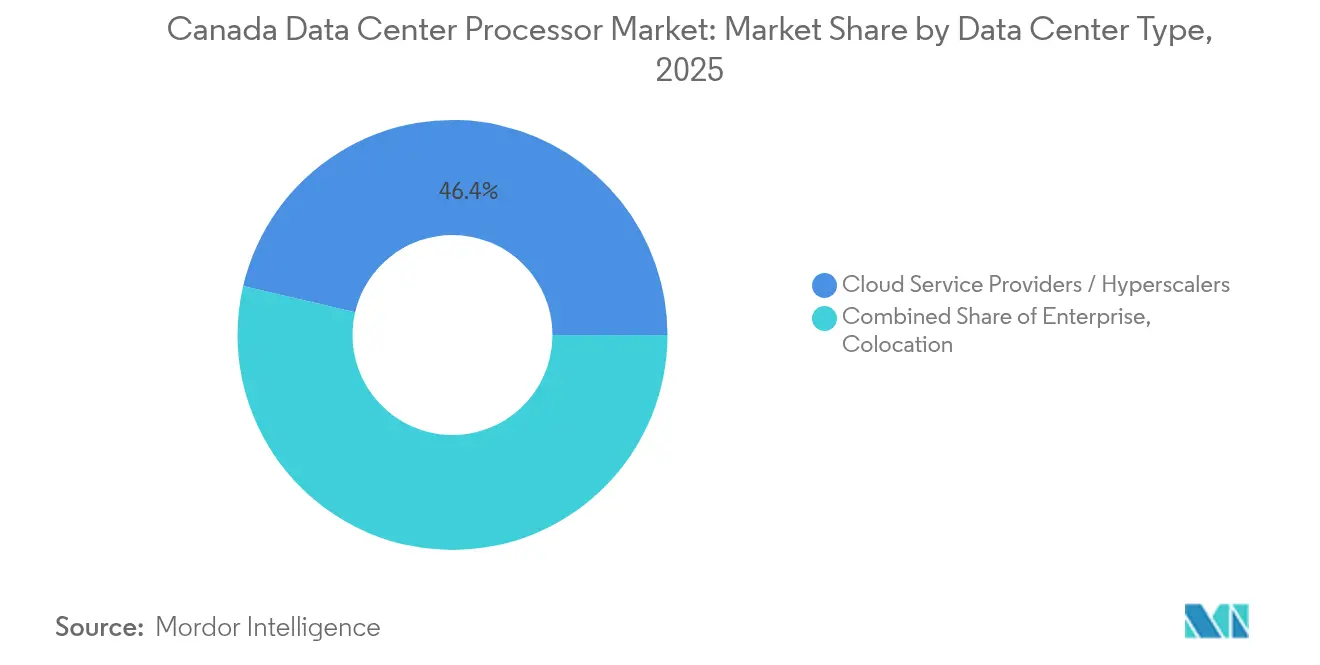

- Nach Rechenzentrumtyp hielten Cloud-Dienstanbieter im Jahr 2025 46,35 % des Marktanteils des kanadischen Rechenzentrumsprozessor-Markts, während Colocation-Einrichtungen voraussichtlich bis 2031 mit einem CAGR von 15,92 % expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Rechenzentrumsprozessor-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)(%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Cloud-first-Strategie der Digitalregierung beschleunigt Hyperscale-Ausbauten | +3.5% | National; frühe Gewinne in Ontario, Quebec | Mittelfristig (2-4 Jahre) |

| Anstieg des generativen KI-Trainings durch die Strategie für souveräne KI-Rechenkapazität | +4.2% | National; konzentriert in Toronto, Montreal | Langfristig (≥ 4 Jahre) |

| Edge-Colocation gebunden an den 5G-Ausbau in abgelegenen Provinzen | +2.1% | Nordkanada | Mittelfristig (2-4 Jahre) |

| Steuergutschriften für Colocation mit sauberer Energie senken die GPU-Gesamtbetriebskosten | +1.8% | Quebec, Ontario, Alberta | Kurzfristig (≤ 2 Jahre) |

| �ѳܱ��پ������dzܻ�-�ұʱ�-�������Բ���������ٱ��ä�ٳ��� | +1.2% | Montreal, Toronto, Vancouver | Mittelfristig (2-4 Jahre) |

| ������-���dzܰ�����-�������-��-���Ծ������������ä�ٲ������ܲ��ٱ�� | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Cloud-first-Strategie der Digitalregierung beschleunigt Hyperscale-Ausbauten

Kanadas Herbst-Wirtschaftserklärung 2024 sah CAD 2,4 Milliarden vor, um die föderale Cloud-first-Agenda zu vertiefen, was Hyperscaler dazu veranlasste, hochdichte GPU-Racks für Workloads des öffentlichen Sektors einzusetzen. Beschleunigte Genehmigungsverfahren in Ontario und Quebec haben die Bauzyklen bereits um mehrere Monate verkürzt und ermöglichen es Gesundheits-, Steuer- und Verteidigungsbehörden, latenzempfindliche Anwendungen in souveräne Einrichtungen zu migrieren.[1]Regierung von Kanada, "Fall Economic Statement 2024", canada.ca

Anstieg des generativen KI-Trainings durch Kanadas Strategie für souveräne KI-Rechenkapazität

Die Strategie für souveräne KI-Rechenkapazität leitet CAD 700 Millionen (USD 514,42 Millionen) in private KI-Rechenzentrum-Projekte und CAD 1 Milliarde (USD 0,74 Milliarden) in öffentliche Supercomputer, was Cloud-Anbieter dazu veranlasst, GPUs der nächsten Generation und KI-Beschleuniger für den lokalen Einsatz vorzubestellen. Coheres Toronto-Campus, verankert durch NVIDIA-DGX-Cluster, veranschaulicht, wie das inländische KI-Modelltraining die Nachfrageprofile für Prozessoren neu gestaltet.[2]TELUS, "TELUS eröffnet KI-Fabrik in Quebec", telus.com

Edge-Colocation-Projekte gebunden an den 5G-Ausbau in abgelegenen Provinzen

Die 5G-Abdeckung in den nördlichen Provinzen fördert Mikro-Colocation-Einrichtungen, die die Backhaul-Latenz für Bergbau-, Telemedizin- und Logistikanwendungen minimieren. Partnerschaften wie Cologix-Consensus Core statten kompakte Edge-Pods mit flüssiggekühlten GPU-Regalen aus, wodurch Datentransportkosten gesenkt und gleichzeitig die Einhaltung von Datensouveränitätsregeln verbessert wird.

Steuergutschriften für Colocation mit sauberer Energie senken die Gesamtbetriebskosten hochdichter GPUs

Der Steuergutschrift für Investitionen in saubere Energie von 15 % und der begleitende Gutschrift für die Herstellung sauberer Technologien von 30 % senken die Kapitalkosten für energieeffiziente Standorte, die Quebecs Wasserkraft und Ontarios Kernkraftgrundlast nutzen. Betreiber leiten diese Einsparungen in GPU-Konfigurationen mit 80 kW pro Rack um, die sowohl Kohlenstoff- als auch Kostenziele erfüllen.[3]Regierung von Kanada, "Fall Economic Statement 2024", canada.ca

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)(%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Mehrjährige Engpässe im Versorgungsnetz in Quebec und Ontario | -2.7% | Quebec, Ontario | Mittelfristig (2-4 Jahre) |

| Strenge Einwanderungsobergrenzen verlangsamen den Zufluss von Halbleitertalenten | -1.4% | National; akut in Ontario, British Columbia | Langfristig (≥ 4 Jahre) |

| Exportkontrollrisiken bei US-amerikanischen KI-Beschleunigern begrenzen das Angebot | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Lieferkette für Flüssigkühlung | -0.9% | National | Mittelfristig (2-4 Jahre) |

| Quelle: ���������� | |||

Mehrjährige Engpässe im Versorgungsnetz in Quebec und Ontario

Die rasche Einführung von KI-Rechenkapazität hat lokale Netzaufrüstungen überholt und zwingt Betreiber, mehrjährig im Voraus Mehrmegawatt-Netzanschlüsse zu sichern. Verzögerungen beim Ausbau der Übertragungsnetze drohen, große GPU-Cluster-Einführungen zu stoppen, und könnten die Nachfrage in Provinzen mit freier Kapazität verlagern.

Strenge Einwanderungsobergrenzen verlangsamen den Zufluss von Halbleitertalenten

Trotz eines neuen LMIA-befreiten Innovationsstream-Visums bleiben die Kontingente für Fachkräfte eng, was die Rekrutierung von Chip-Designern und Rechenzentrum-Ingenieuren verlangsamt. Inländische Akteure haben ihre Abhängigkeit von grenzüberschreitenden Projektteams und Telearbeit erhöht, um Qualifikationslücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger gestalten die Rechennachfrage neu

CPU-Lieferungen dominierten den kanadischen Rechenzentrumsprozessor-Markt im Jahr 2025 mit einem Anteil von 41,72 %, aber heterogene Architekturen verschieben das Gleichgewicht. Das Segment, das KI-Beschleuniger und ASICs bündelt, wächst mit einem CAGR von 14,36 %, da Hyperscaler AMD Instinct MI300X- und NVIDIA-Blackwell-GPUs für das Training großer Sprachmodelle einsetzen. Parallel dazu erfassen benutzerdefinierte ASICs, die für latenzarme Inferenz in Fintech und E-Commerce optimiert sind, neue Sockel, die bisher von Standard-CPUs bedient wurden. Die �Ѳ�����ٲ���öß�� des kanadischen Rechenzentrumsprozessor-Markts für KI-Beschleuniger ist daher bereit, die Ausgaben für eigenständige CPUs in hochdichten Racks vor 2031 zu überholen. Energieeffizienzziele beschleunigen den Schwenk zu Beschleunigern, die mit On-Package-HBM und fortschrittlichen Kühlplatten ausgestattet sind, sodass die Rack-Leistungshüllkurven innerhalb der Netzgrenzen bleiben.

CPUs verschwinden nicht; vielmehr werden sie als Orchestrierungskerne umfunktioniert, die GPU-reiche Knoten verwalten. Telko-Edge-Standorte in abgelegenen Provinzen bevorzugen weiterhin hochkernige CPUs für Paketverarbeitung und Virtualisierung, während Finanzregulatoren eine deterministische Leistung für ausgewählte Workloads vorschreiben, die am besten von x86 gehandhabt werden. Dennoch vergrößert sich die CAGR-Lücke und verstärkt eine Beschaffungsverschiebung, bei der Betreiber mehr Budget für Beschleunigerkarten als für Universalsockel reservieren. Teilnehmer der kanadischen Rechenzentrumsprozessor-Branche, die integrierte CPU-GPU-Boards und Software-Toolchains anbieten, sind am besten positioniert, um diese sich entwickelnde Mischung zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Erweiterte Datenanalyse treibt neue Investitionen an

KI/ML-Workloads machten im Jahr 2025 34,12 % des Marktanteils des kanadischen Rechenzentrumsprozessor-Markts aus, aber erweiterte Datenanalyse ist mit einem CAGR von 14,18 % das am schnellsten wachsende Segment. Echtzeit-Betrugserkennung bei kanadischen Banken und groß angelegte Simulationen in der Logistik erfordern nun dichte GPU-Cluster mit Rechnen mit gemischter Genauigkeit. Die �Ѳ�����ٲ���öß�� des kanadischen Rechenzentrumsprozessor-Markts, die in die Analyse fließt, expandiert, da Unternehmen Data-Mesh-Architekturen einführen, die rechenhungrige Abfragen über gemeinsame Beschleuniger-Farmen bündeln.

Sicherheits- und Verschlüsselungs-Workloads steigen ebenfalls, angetrieben durch strengere föderale Datenschutzvorschriften und ein bevorstehendes KI- und Datenschutzgesetz. Dieser Hintergrund fördert die Nachfrage nach kryptografischen Beschleunigern und CPUs für vertrauliches Rechnen, die sensible Workloads in vertrauenswürdigen Enklaven isolieren können. Die daraus resultierende Heterogenität drängt Rechenzentrum-Betreiber dazu, die Ressourcenzuweisung zu optimieren, indem sie inaktive GPUs häufig über Multicloud-Marktplätze an Dritte verleasen, um den Ertrag zu maximieren.

Nach Architektur: RISC-V und ARM fordern die x86-Dominanz heraus

x86 behielt im Jahr 2025 einen Marktanteil von 51,05 % im kanadischen Rechenzentrumsprozessor-Markt, aber die Open-Hardware-Dynamik verändert die Branchenstimmung. RISC-V wächst mit einem CAGR von 14,88 % dank SiFives 256-Kern-P870-D, der energieeffiziente KI-Inferenz in Universitätsclustern und ausgewählten Colocation-Labors demonstriert. ARM-Architekturen, angeführt von AWS-Graviton-Klassen-CPUs, gewinnen in Hyperscale-Einrichtungen an Bedeutung, die eine leistungsarme, hochthreadige Leistung priorisieren. Kombinierte RISC-V- und ARM-Sockel könnten bis 2031 ein Drittel der �Ѳ�����ٲ���öß�� des kanadischen Rechenzentrumsprozessor-Markts überschreiten, wenn die aktuellen Adoptionskurven anhalten.

x86-Anbieter reagieren mit Chiplet-basierten Auffrischungen und integrierten KI-Koprozessoren, um Marktanteile zu verteidigen, während RISC-V-Akteure souveräne Rechenkapazitätsinitiativen umwerben, die offene ISA-Governance schätzen. Das Ergebnis ist ein wettbewerbsfähiges Gleichgewicht, bei dem jede Architektur Nischen ausschnitzt: x86 für breite Softwarekompatibilität, ARM für leistungsempfindliche Skalierung und RISC-V für anpassbare KI-Beschleuniger.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumtyp: Colocation erlebt einen Aufschwung inmitten der Hyperscaler-Expansion

Cloud-Dienstanbieter führten im Jahr 2025 mit einem Anteil von 46,35 %, doch Colocation-Standorte sind die herausragende Wachstumsgeschichte und entwickeln sich mit einem CAGR von 15,92 %. Unternehmen, die hybride IT verfolgen, leasen GPU-Käfige in Einrichtungen wie eStruxture MTL-7 im Voraus, während Hyperscaler parallel expandieren, um föderale Workloads im Rahmen des Digitalregierungsmandats zu bedienen. Die �Ѳ�����ٲ���öß�� des kanadischen Rechenzentrumsprozessor-Markts, die in Colocation fließt, wird daher die der unternehmensintern betriebenen Hallen überholen, auch wenn regulierte Branchen aus Compliance-Gründen Vor-Ort-Cluster aufrechterhalten.

Edge-Colocation-Knoten in Nord-Alberta und Saskatchewan zeigen modulare Designs, die Flüssig-Immersionstanks integrieren und GPU-Dichten ermöglichen, die zuvor auf städtische Standorte beschränkt waren. Hyperscaler bleiben dem Nachhaltigkeitsgedanken verpflichtet; mehrere haben langfristige Wasserkraft- und Kernkraft-PPAs gesichert, um erneuerbare Versorgung für Mehrмегаватт-Expansionen zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario und Quebec dominieren die Ausgaben und machen gemeinsam mehr als zwei Drittel des kanadischen Rechenzentrumsprozessor-Markts aus. Beide Provinzen kombinieren reichlich saubere Elektrizität mit beschleunigten Genehmigungsverfahren und ziehen Hyperscale- und Colocation-Investitionen an, die die neuesten CPUs, GPUs und KI-Beschleuniger erfordern. Quebecs kohlenstoffarme Wasserkraft ermöglicht es Betreibern, nahezu netto-null-Fußabdrücke zu bewerben, ein entscheidender Vorteil für Kunden unter ESG-Mandaten. Ontario hingegen beschleunigt die Zoneneinteilung und Vernetzung von Rechenzentren und verkürzt die Bauzyklen für Regierungs- und Gesundheitsprojekte, die souveräne Verarbeitung erfordern.

Abgelegene Provinzen sind die Frontier für Edge-Colocation, wo der 5G-Ausbau und die Digitalisierung des Ressourcensektors mikro-modulare Racks erfordern, die mit mittelklassigen GPUs ausgestattet sind. Bergwerke im nördlichen Alberta streamen Sensordaten jetzt in lokale Edge-Knoten für Echtzeit-Analysen und senken dabei Backhaul-Latenz und Bandbreitenkosten erheblich. Ähnliche Einsätze in Saskatchewan unterstützen bildgebende Telemedizin und führen zu inkrementeller Prozessornachfrage außerhalb der Kernprovinzen.

Wettbewerbslandschaft

Kanadas Prozessor-Lieferkette ist fragmentiert, wobei globale Marktführer, inländische Startups und Dienstanbieter alle um Relevanz konkurrieren. TELUS arbeitet mit NVIDIA zusammen, um eine Souveräne KI-Fabrik in Quebec gemeinsam zu betreiben und eine vertikal integrierte Plattform zu schaffen, die GPUs, Netzwerke und KI-Software-Frameworks umfasst. AMDs Produktpalette für 2025 betont adaptives Rechnen; seine MI300X-GPU und die Ryzen-AI-Serie zielen darauf ab, Sockel in Hyperscale- und Unternehmenscluster gleichermaßen zu sichern.

Open-Hardware-Disruptoren SiFive und AheadComputing nutzen RISC-V, um benutzerdefiniertes Beschleuniger-IP zu verfolgen, und zielen auf Workloads ab, bei denen Leistung pro Watt jahrzehntealte Softwarebibliotheken übertrifft. Ihre Referenzdesigns sind bereits in Universitäts-Proof-of-Concept-Clustern vorhanden, die im Rahmen des Programms für souveräne KI-Rechenkapazität finanziert werden. GPU-als-Service-Betreiber wie CoreWeave und Consensus Core monetarisieren überschüssige Beschleunigerkapazität über Multicloud-Börsen und verkürzen Beschaffungszyklen, was den Wettbewerb um die Auslastung intensiviert.

Marktführer der kanadischen Rechenzentrumsprozessor-Branche

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

Arm Holdings plc

Ampere Computing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BCE kündigt sechs KI-Rechenzentren in ganz Kanada an, um GPU-Cloud-Dienste auszuweiten.

- März 2025: TELUS und NVIDIA starten eine Souveräne KI-Fabrik in Quebec, die zu 99 % mit erneuerbarer Energie betrieben wird.

- Januar 2025: AMD stellt Ryzen AI Max, AI 300 und AI 200 Prozessoren auf der CES vor und zielt auf leistungsstarke KI-PCs und Unternehmensserver.

- Dezember 2024: Cohere sichert sich föderale Unterstützung für ein milliardenschweres KI-Rechenzentrum in Toronto, verankert durch NVIDIA-GPUs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der kanadische Markt für Rechenzentrumsprozessoren als alle integrierten CPU-, GPU-, FPGA- und KI-Beschleunigerschaltungen betrachtet, die von Colocation-, Hyperscale-Cloud- und Unternehmenseinrichtungen für In-Rack-Compute-Workloads beschafft werden.

Ausschluss des Geltungsbereichs: Diskrete Speicher-, Netzwerk- und Energieverwaltungschips bleiben von dieser Bewertung ausgenommen.

Überblick über die Segmentierung

- Nach Prozessortyp

- GPU

- CPU

- FPGA

- KI-Beschleuniger/ASIC

- Nach Anwendung

- Erweiterte Datenanalyse

- KI/ML-Training und Inferenz

- Hochleistungsrechnen

- Sicherheit und Verschlüsselung

- Virtualisierung von Netzwerkfunktionen

- Weitere

- Nach Architektur

- x86

- ARM-basiert

- RISC-V

- Power

- Nach Rechenzentrumtyp

- Unternehmensrechenzentren

- Colocation

- Cloud-Dienstanbieter / Hyperscaler

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Planern von Hyperscale-Kapazitäten, Colocation-Betreibern in Ontario und Québec, Halbleiter-Produktmanagern und Vertretern der Energiepolitik der Provinzen wurden Annahmen zu Stromkosten, typischen Aktualisierungszyklen und der zunehmenden Verbreitung von ARM/RISC-V bestätigt.

Desk Research

Die Analysten von Mordor begannen mit offenen Datensätzen wie den IKT-Hardware-Importcodes von Statistics Canada, den Halbleiter-Roadmaps von Innovation Science & Economic Development Canada, den "Clean Electricity Investment Tax Credit"-Daten von Natural Resources Canada und der jährlichen kanadischen Kapazitätserhebung des Uptime Institute; diese halfen dabei, die Anzahl der installierten Racks, die durchschnittliche Prozessordichte und die realisierbaren Leistungsbereiche zu bestimmen. Vermerke von Fachverbänden (AI Canada, Digital Supercluster) und Tier-1-Medienberichte, die über Dow Jones Factiva gesammelt wurden, rundeten die Nachfrageauslöser ab, während D&B Hoovers Unterlagen die Umsatzaufteilung der Anbieter in Kanada lieferten. Die von Questel gesammelten Patente und die Zollunterlagen der CBSA verdeutlichten die Lieferungen von KI-Beschleunigerplatinen, die unsere Annahmen für die Wachstumsraten der neuen Chiptypen untermauerten. Die hier zitierten Quellen veranschaulichen den von uns verwendeten Mix; viele weitere Referenzen unterstützten die Datenüberprüfung, sind aber nicht vollständig aufgeführt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion ermittelte die Gesamtausgaben für Prozessoren aus importierten Servervolumina, durchschnittlichen Sockelzahlen und gemischten ASPs, die dann mit der installierten MW-Kapazität abgeglichen wurden. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Lieferantenumsätze und Stichproben von Hyperscale-Bestellungen, milderten jegliche Abweichung. Zu den Haupttreibern des Modells gehören die durchschnittliche Rackdichte, steuerliche Anreize für sauberen Strom, die Nachfrage nach Gen-AI-Schulungen, die Budgets für souveräne KI-Berechnungen und das Tempo der Migration von x86 auf Beschleuniger. Eine multivariate Regression, die auf einer Fünf-Jahres-Historie dieser Indikatoren basiert, erweitert die Prognosen bis zum Jahr 2030; fehlende Bottom-up-Datenpunkte werden durch die Anwendung validierter Durchdringungsquoten aus benachbarten Quartalen aufgefüllt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer sequentiellen Peer-Review unterzogen; bei Abweichungsschwellen (>5 %) wird eine erneute Prüfung anhand neuer Zoll- oder Lieferantenmeldungen vorgenommen, und wir aktualisieren die Datei jedes Jahr oder früher, wenn wesentliche Ereignisse (z. B. ein plötzlicher GPU-Tarif) eintreten.

Warum Mordor's Canada Data Center Processor Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen breitere Chipklassen, größere geografische Gebiete oder ungeprüfte Preiskurven mischen. Unsere disziplinierte, auf Kanada beschränkte Sichtweise, die klare Definition der Prozessoren, die jährliche Aktualisierung und die dualen Forschungskreisläufe liefern einen Wert, auf den sich die Entscheidungsträger verlassen können.

Ein externer Herausgeber nennt 1,19 Milliarden US-Dollar für einen breiteren "Chip"-Korb im Jahr 2024. Ein anderer Verlag beziffert die nordamerikanischen CPU-Ausgaben für dasselbe Jahr auf 3,68 Mrd. USD, wobei sich die Investitionen in den USA mit der kanadischen Nachfrage vermischen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,78 Milliarden US-Dollar (2025) | ���������� | - |

| 1,19 Milliarden US-Dollar (2024) | Globale Unternehmensberatung A | Einschließlich Speicher- und Netzwerkchips; begrenzte kanadaspezifische Primäreingabe |

| 3,68 Milliarden US-Dollar (2024) | Industriezeitschrift B | Bezieht sich auf ganz Nordamerika; Extrapolation auf der Grundlage von Serverinvestitionen und nicht von Prozessor-ASPs |

Zusammengenommen zeigt der Vergleich, wie die auf Kanada ausgerichtete Definition von Mordor und die Validierung mit gemischten Methoden eine ausgewogene, transparente Basislinie liefern, die bei Kundenanfragen reproduziert und sicher verteidigt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Rechenzentrumsprozessor-Markts?

Der Markt wird im Jahr 2026 auf USD 0,88 Milliarden geschätzt und wird voraussichtlich bis 2031 mit einem CAGR von 12,98 % USD 1,62 Milliarden erreichen.

Welcher Rechenzentrumtyp expandiert am schnellsten?

Colocation-Einrichtungen sind das am schnellsten wachsende Segment mit einem CAGR von 15,92 % bis 2031, angetrieben durch die Einführung hybrider IT und Edge-Einsätze.

Warum gewinnen KI-Beschleuniger gegenüber CPUs an Marktanteil?

Explosiv wachsende KI/ML- und Analyse-Workloads erfordern hohen Rechendurchsatz; KI-Beschleuniger bieten überlegene Leistung pro Watt und führen zu einem CAGR von 14,36 % für das Segment.

Welche Regionen außerhalb von Ontario und Quebec zeigen Potenzial?

Nord-Alberta und Saskatchewan entwickeln sich zu aufstrebenden Edge-Colocation-Zentren, während British Columbia und Atlantikkanada sich auf nachhaltige Bauten und fortschrittliche Kühlung konzentrieren.

Seite zuletzt aktualisiert am: