�Ѳ�����ٲ���öß�� und Marktanteil des brasilianischen Marktes für kardiovaskuläre Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

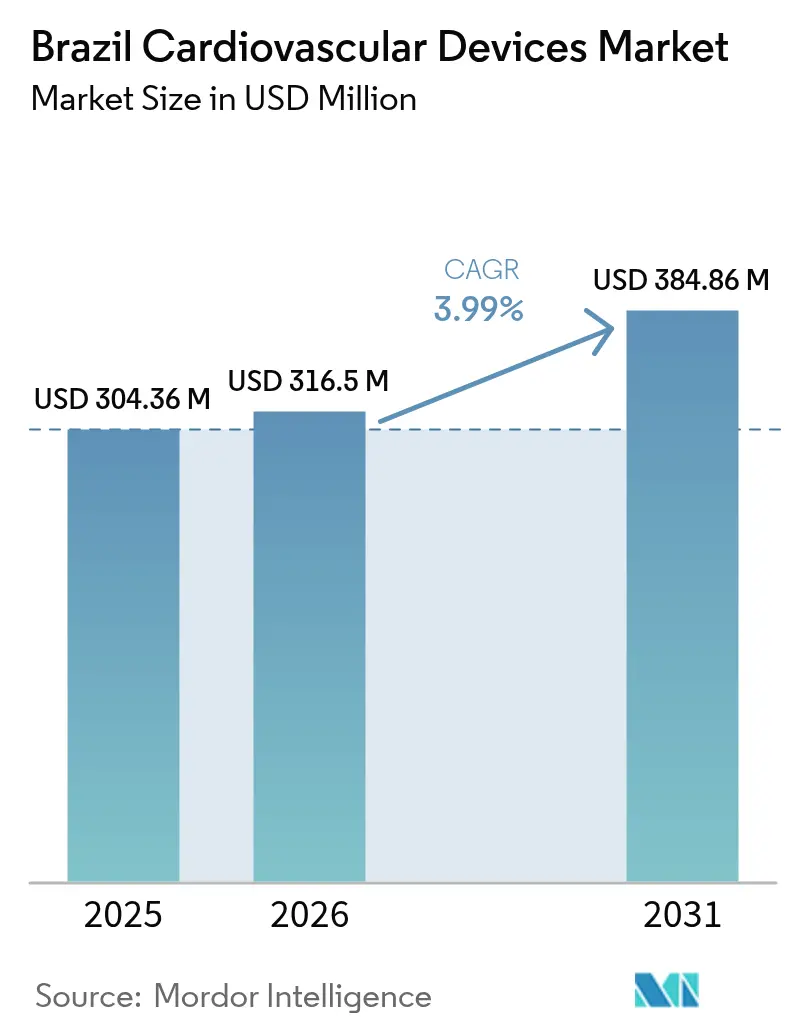

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 304.36 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 316.5 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 384.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für kardiovaskuläre Geräte von ����������

Die �Ѳ�����ٲ���öß�� des brasilianischen Marktes für kardiovaskuläre Geräte wurde im Jahr 2025 auf USD 304,36 Millionen geschätzt und soll von USD 316,5 Millionen im Jahr 2026 auf USD 384,86 Millionen bis 2031 wachsen, mit einer CAGR von 3,99 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch die steigende Prävalenz von Koronarerkrankungen in Großstädten, die rasche Einführung von Transkatheter-Therapien im Südosten sowie die kontinuierliche Ausweitung ergänzender Krankenversicherungspläne angetrieben, die fortschrittliche Behandlungen erschwinglicher machen. Multinationale Marktführer investieren aggressiv, obwohl lange ANVISA-Fristen lokale Markteinführungen verzögern und der Mangel an qualifiziertem Personal die Einführung hochkomplexer Geräte behindert. Neue Regelungen im Bereich der digitalen Gesundheit erfordern nun eine breitere Nutzung der kardialen Fernüberwachung, wodurch vernetzte Diagnosesysteme in der Lage sind, zusätzliche Eingriffvolumina in öffentlichen und privaten Systemen zu erschließen.

Wichtigste Erkenntnisse des Berichts

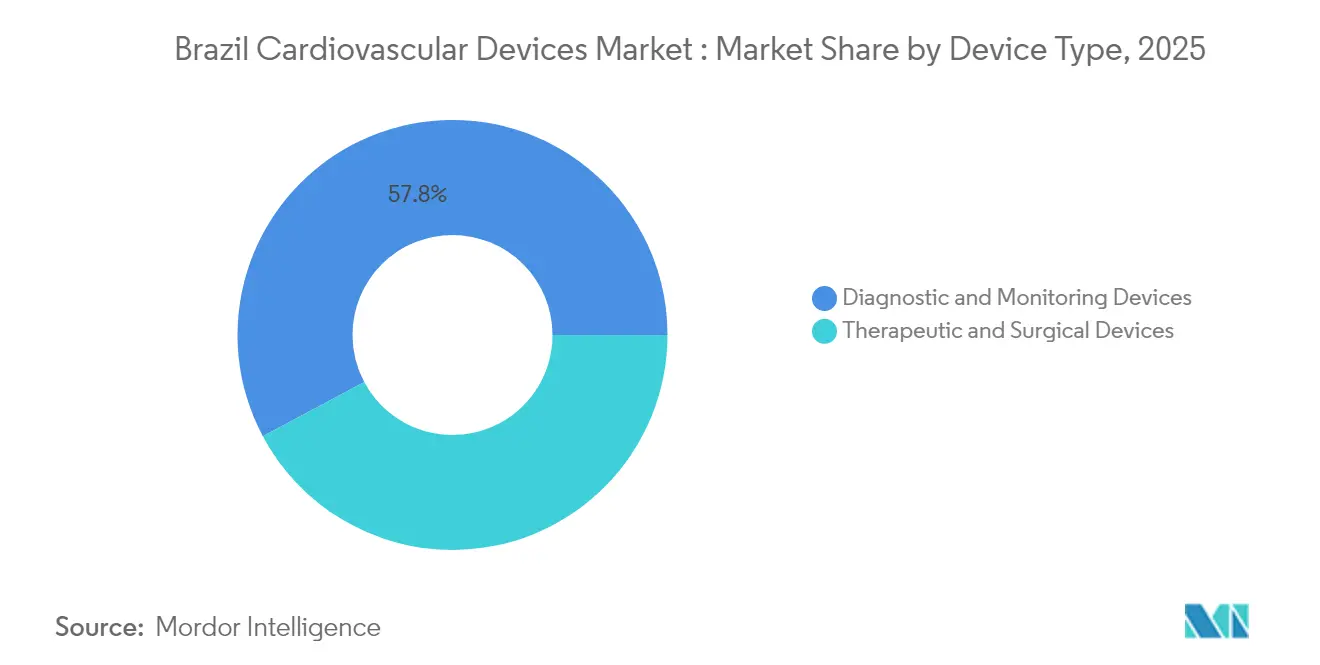

- Nach Gerätetyp führten Diagnose- und Überwachungsprodukte mit einem Marktanteil von 57,80 % am Markt für kardiovaskuläre Geräte im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 6,05 %.

- Nach Anwendung entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 55,00 % an der �Ѳ�����ٲ���öß�� für kardiovaskuläre Geräte; strukturelle Herzerkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen.

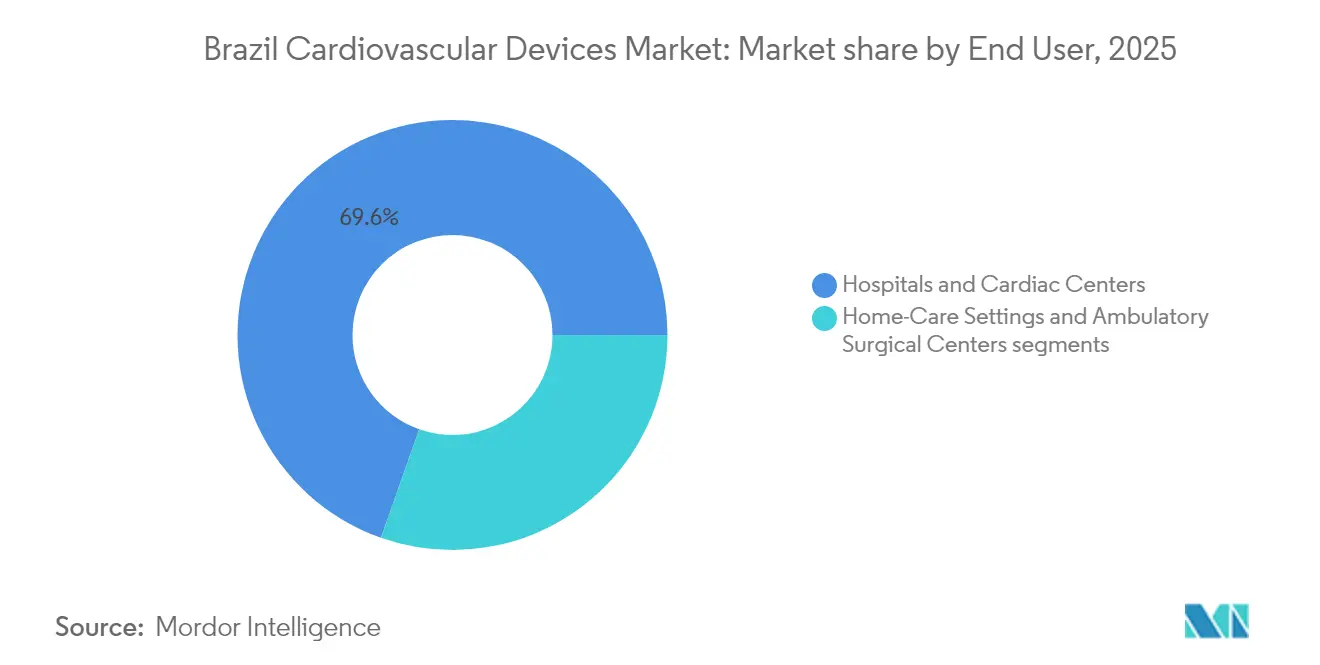

- Nach Endnutzer hielten Krankenhäuser und Herzzentren im Jahr 2025 einen Umsatzanteil von 69,60 %, während ambulante Operationszentren bis 2031 mit einer CAGR von 6,89 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für kardiovaskuläre Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz der koronaren Herzkrankheit in Brasiliens städtischen Zentren | 1.80% | Landesweit; am stärksten im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Durch Privatisierung gefördertes Wachstum ergänzender Krankenversicherungspläne, das die Erschwinglichkeit von Geräten steigert | 1.20% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Transkatheter-Therapien im Südosten Brasiliens | 1.50% | Südosten mit Ausstrahlungseffekten auf Süden und Nordosten | Kurzfristig (≤2 Jahre) |

| Mandate zur Integration digitaler Gesundheit beschleunigen die Einführung der kardialen Fernüberwachung | 0.90% | Landesweit; frühe Gewinne im Südosten und Süden | Mittelfristig (2–4 Jahre) |

| Ausweitung der SUS-finanzierten Erstattungscodes für hochkomplexe kardiale Eingriffe | 0.80% | Landesweites öffentliches Krankenhausnetz | Kurzfristig (≤2 Jahre) |

| Lokalisierungsanreize im Rahmen von PDPs fördern multinationale Fertigungsinvestitionen | 0.70% | Industriezentren im Südosten und Süden | Langfristig (≥4 Jahre) |

| Quelle: ���������� | |||

Steigende Prävalenz der koronaren Herzkrankheit in Brasiliens städtischen Zentren

Die kardiovaskuläre Morbidität steigt in São Paulo, Rio de Janeiro und anderen Metropolen stark an, da der Anteil der Einwohner im Alter von ≥65 Jahren bis 2030 auf 13,6 % ansteigen wird. Die ungleichmäßige Leistung der Primärversorgung – am schlechtesten im Südosten – drängt mehr Patienten zu interventionellen Lösungen statt zur Prävention [1]Agência Nacional de Vigilância Sanitária, "Obter autorização de importação de substância medicamento," gov.br . Die 2024 veröffentlichten Leitlinien für kardiale Bildgebungsdiagnostik betonen CT und MRT als Erstlinienverfahren, was Geräteaufrüstungen in Überweisungskrankenhäusern vorantreibt [2]. Private Krankenversicherer decken mehr als die Hälfte der Fachkonsultationen ab und unterstützen einen breiteren Zugang zu Stents, Herzklappen und Rhythmusgeräten. Insgesamt erhöhen diese Faktoren das Eingriffvolumen und stärken die Wachstumsaussichten des Marktes für kardiovaskuläre Geräte.

Durch Privatisierung gefördertes Wachstum ergänzender Krankenversicherungspläne, das die Erschwinglichkeit von Geräten steigert

Die private Versicherungsbasis Brasiliens wächst weiter, begünstigt durch die Konsolidierung im Krankenhaussektor, wie etwa die geplante Dasa-Amil-Fusion, die ein Netzwerk mit 4.500 Betten und einem Jahresumsatz von USD 2 Milliarden schaffen würde. Größere Systeme verhandeln Mengenrabatte, verlangen aber auch neuere Technologien, was den Durchsatz für Transkatheter-Herzklappen und intrakardiale Monitore erhöht. Erstattungsstudien zeigen, dass Intensivpflegetarife im Einklang mit dem Marktanteil der Anbieter steigen, sodass Investoren die Kapitalausgaben für hochwertige Geräte schneller amortisieren können. Ergänzende Pläne decken nun eine breitere Liste kardiovaskulärer Eingriffe ab, die von der ANS im Oktober 2024 genehmigt wurden, und erweitern die Anspruchsberechtigung für minimalinvasive Eingriffe [1]. Das höhere verfügbare Einkommen versicherter Stadtbewohner beschleunigt die elektive Inanspruchnahme und unterstützt die Entwicklung des Marktes für kardiovaskuläre Geräte bis 2030.

Rasche Einführung von Transkatheter-Therapien im Südosten Brasiliens

Kardiale Zentren im Südosten haben TAVR rasch eingeführt, nachdem Mitte-2024-Daten die klinische Gleichwertigkeit mit dem chirurgischen Herzklappenersatz bestätigt hatten. Medtronics Evolut FX+-System wurde nach der CE-Kennzeichnung vollständig eingeführt und profitiert von etablierten Vertriebsnetzwerken in Brasilien. Der Wettbewerbsdruck verstärkte sich, als Abbott und Boston Scientific konkurrierende Plattformen vorbereiteten, was Edwards' Marktführerschaft gefährdete. Globale Marktführer investierten 2024 gemeinsam mehr als USD 16,7 Milliarden in kardiale Unterstützungssysteme und USD 13,1 Milliarden in Technologien für koronare Interventionen und reservierten Schwellenmärkte für kurzfristige Markteinführungen. Robuste Kapitalflüsse beschleunigen Feldschulungsprogramme und die Lagerhaltung und positionieren Transkatheter-Lösungen so, dass sie den breiteren Markt für kardiovaskuläre Geräte in den nächsten zwei Jahren übertreffen.

Mandate zur Integration digitaler Gesundheit beschleunigen die Einführung der kardialen Fernüberwachung

Regulatorische Leitlinien drängen Kliniken nun dazu, Fernüberwachungsfunktionen bei implantierten kardialen Geräten zu aktivieren, was in vergleichbaren Umgebungen von 2018 bis 2021 zu einer nahezu Verdoppelung der Überwachungsverbindungen geführt hat. Kostenpflichtige digitale Praxisverwaltungssysteme sind in 59 % der brasilianischen Kliniken im Einsatz und schaffen die Infrastruktur für telemetrische Uploads und KI-gestützte Rhythmusanalysen. Telekonsultationen triagieren bereits 58,1 % der Patienten in abgelegenen Regionen mit Verdacht auf kardiale Symptome und demonstrieren die Skalierbarkeit virtueller Versorgungswege. KI-gesteuerte adaptive Geräte tragen ab Januar 2025 zu einem jährlichen Sektorwachstum von 5,2 % bei, was eine anhaltende Nachfrage nach softwarereichen Implantaten signalisiert. Diese Trends heben die Diagnose- und Rhythmussegmente insgesamt über die Basiswachstumsrate des Marktes für kardiovaskuläre Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange ANVISA-Genehmigungsfristen für neuartige kardiovaskuläre Technologien | -1.30% | Landesweit | Kurzfristig (≤2 Jahre) |

| Mangel an qualifizierten Elektrophysiologen, der die Implantationsvolumina für fortschrittliche CRM-Systeme einschränkt | -0.80% | Stärkere Auswirkungen im Norden und Nordosten | Langfristig (≥4 Jahre) |

| Währungsvolatilität erhöht die Importkosten für hochwertige Geräte | -1.00% | Landesweit; am stärksten für private Importeure | Kurzfristig (≤2 Jahre) |

| Geringe Dichte an Herzkatheterlaboren in den nördlichen und nordöstlichen Regionen | -0.60% | Norden und Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Lange ANVISA-Genehmigungsfristen für neuartige kardiovaskuläre Technologien

Gerätehersteller müssen mehrstufige Einreichungen durchlaufen, die brasilianische Audits zur Guten Herstellungspraxis, technische Dossiers und eine landesinterne Vertretung umfassen, was allein für die Importgenehmigung zusätzlich zu der Dossierprüfung 30 Tage hinzufügt. Selbst nach der jüngsten IN 289/2024, die auf die Vereinfachung bestimmter Produkte abzielt, stehen die Genehmigungsverzögerungen noch immer im Kontrast zur 101-tägigen Zulassung für komplexe Herzklappen in den Vereinigten Staaten. Die Verzögerung verlangsamt den Erstmarktvorteil und kann patentgeschützte Verkaufsfenster verkürzen. Krankenhäuser können Kapitalbudgets in Erwartung von Registrierungen zurückstellen, was eine schnellere Durchdringung von leiterlosen CRM-Systemen oder Ablationskathetern der nächsten Generation behindert. Folglich zieht die regulatorische Hürde der CAGR des Marktes für kardiovaskuläre Geräte schätzungsweise 1,3 Prozentpunkte ab, bis Reformen greifen.

Mangel an qualifizierten Elektrophysiologen, der die Implantationsvolumina für fortschrittliche CRM-Systeme einschränkt

Nur ein begrenzter Pool an Klinikern ist für die Implantation hochkomplexer Rhythmussysteme zertifiziert, insbesondere außerhalb der erstklassigen Metropolen. Schulungsaudits im Jahr 2024 ergaben, dass Intensivpflegekräfte unzureichend auf die Verwaltung von Echtzeit-Gerätedaten vorbereitet sind, was auf breitere Qualifikationslücken hinweist. Berufsverbände führen virtuelle Mentoring- und Nachhaltigkeitsprogramme ein, doch die Skalierung verläuft langsam. Die regionale Ungleichheit ist eklatant: Der Südosten kämpft bereits mit grundlegenden Primärversorgungskennzahlen, was auf eine noch engere Kapazität für anspruchsvolle Elektrophysiologie hindeutet. Der Mangel schränkt den Implantationsdurchsatz für leitungslose CRT-Schrittmacher ein, die nach vielversprechenden Studienergebnissen aus dem Jahr 2024 in die klinische Routine eingegangen sind. Da sich die Personalentwicklung langsam vollzieht, belastet diese Einschränkung die Expansion des Marktes für kardiovaskuläre Geräte im nächsten Jahrzehnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik dominiert, während die Überwachung ferngesteuert wird

Im Jahr 2025 entfielen 57,80 % der �Ѳ�����ٲ���öß�� für kardiovaskuläre Geräte auf Diagnose- und Überwachungsprodukte, die bis 2031 mit einer CAGR von 6,05 % wachsen, was die leitliniengesteuerte Einführung von kardialer CT und MRT in großen Zentren widerspiegelt. Die Einführung wird auch durch den Rollout cloudbasierter EKG-Plattformen vorangetrieben, die KI-Algorithmen zur Arrhythmieerkennung speisen. Therapeutische Segmente wachsen langsamer, bleiben aber strategisch wichtig. Das kardiale Rhythmusmanagement profitiert von Boston Scientifics modularem leitungslosem System, das beim ESC 2024 eine hohe Implantationserfolgsrate verzeichnete und brasilianische Elektrophysiologen dazu veranlasst, sich auf eine breitere Einführung nach der ANVISA-Genehmigung vorzubereiten. Transkatheter-Herzklappen verzeichnen das schnellste Stückzahlwachstum, da Medtronic und Abbott Bestände in städtische Zentren kurz nach CE-Zulassungen einschleusen. Weltweite Investitionen in Höhe von insgesamt USD 25,01 Milliarden in Rhythmusgeräte deuten auf eine Pipeline miniaturisierter Implantate und Ablationswerkzeuge hin, die den Markt für kardiovaskuläre Geräte in Brasilien mittelfristig ausweiten werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Koronarerkrankung dominiert, während strukturelle Herzerkrankungen stark zunehmen

Eingriffe bei koronarer Herzkrankheit machten 55,00 % des Umsatzes im Jahr 2025 aus und unterstreichen die hohe Nachfrage nach Stents, Atherektomiewerkzeugen und diagnostischer Angiografie bei alternden städtischen Bevölkerungen. Premium-Medikamente freisetzende Plattformen werden in Formulare aufgenommen, da Versicherer die Deckung ausweiten, was solide Volumina in privaten Netzwerken aufrechterhält. Strukturelle Herzinterventionen, einschließlich TAVR und transkatheter Mitralklappenreparatur, weisen mit 6,46 % die höchste CAGR auf, dank Gerätminiaturisierung und besserer Ergebnisdaten. Die Nachfrage nach Arrhythmietherapie steigt mit gepulsten Feldablationssystemen, die die Eingriffsdauer verkürzen und Komplikationen reduzieren, was mit den Arbeitsbelastungsbeschränkungen in elektrophysiologischen Einheiten übereinstimmt. Hypertoniegeräte, insbesondere renale Denervationskatheter, gewinnen vor den Kommerzialisierungsmeilensteinen 2025 an Bedeutung und könnten den Marktanteil dieser Nische im Markt für kardiovaskuläre Geräte erhöhen, sobald lokale Kostenträger Deckungsrichtlinien herausgeben.

Nach Endnutzer: Krankenhäuser behalten die Vorrangstellung, während ambulante Operationszentren zulegen

Krankenhäuser und Herzzentren erzielten 2025 69,60 % des Umsatzes des Marktes für kardiovaskuläre Geräte, da sie Hybrid-OPs, Herzkatheterlabore und Intensivpflegekapazitäten kontrollieren. Die Konsolidierung unter führenden Ketten stärkt die Einkaufsmacht und beschleunigt die Technologiestandardisierung. Ambulante Operationszentren verzeichnen mit 6,89 % die schnellste CAGR, da Kostenträger Verlagerungen zu kostengünstigeren Standorten für perkutane Koronarinterventionen und den Austausch von Rhythmusgeneratoren fördern. Umfragen unter Führungskräften ambulanter Operationszentren zeigen Optimismus, dass die Kardiologie in den Jahren 2025–2030 eine der wichtigsten Wachstumsfachrichtungen sein wird, vorausgesetzt, dass Gesetze zur standortneutralen Erstattung voranschreiten. Beratungsanalysen prognostizieren eine jährliche Umsatzexpansion von 6 %–8 % für brasilianische ambulante Operationszentren, was mit den Prognosen für den Markt für kardiovaskuläre Geräte übereinstimmt und auf einen wachsenden Wettbewerb um die Herzkatheterlaborvolumina der Krankenhäuser hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der südöstliche Korridor von São Paulo, Rio de Janeiro und Minas Gerais macht den größten Anteil der �Ѳ�����ٲ���öß�� für kardiovaskuläre Geräte aus, da er über dichte Tertiärkrankenhäuser, eine hohe Versicherungsdurchdringung und den höchsten Eingriffsdurchsatz des Landes verfügt. Spezialisierte Überweisungszentren wie das Hospital Israelita Albert Einstein haben im August 2024 Hybridräume für strukturelle Herzinterventionen in Betrieb genommen und damit die technologische Führungsposition der Region gefestigt. Diagnostische Bildgebungsstandards, die von nationalen Kardiologieverbänden herausgegeben wurden, richten sich zunächst an städtische Bevölkerungen und verstärken die regionale Konzentration.

Die südliche Region belegt den zweiten Platz bei den Ausgaben, begünstigt durch überdurchschnittliche Pro-Kopf-Gesundheitsausgaben und effiziente öffentlich-private Partnerschaften. Elektive TAVR- und Verschluss des linken Herzohrs-Volumina steigen, da staatliche Systeme private Versicherer im Rahmen ergänzender Pläne integrieren. Unterdessen verzeichnet der Nordosten das schnellste Wachstum des Marktes für kardiovaskuläre Geräte, da die Leistungswerte der Primärversorgung die wohlhabenderer Regionen übertreffen und neue Nachfrage nach Ultraschall, EKG und Erstimplantationen von Stents erschließen.

Die Gebiete im Norden und im Mittleren Westen sind kleiner, weisen aber eine starke latente Nachfrage auf. Telekonsultationsprogramme verbinden isolierte Kliniken mit Kardiologen in Metropolen, wobei 58,1 % der Überweisungen kardiovaskuläre Symptome betreffen. ANVISA-Initiativen zur Beschleunigung von Zertifizierungen im Bereich der digitalen Gesundheit sowie die Bundesfinanzierung von R$ 150 Millionen für Ferndiagnostikgeräte im Juli 2024 unterstützen ein dezentralisiertes Versorgungsmodell. Diese Maßnahmen versprechen eine stetige Einführung von tragbaren Monitoren und Cloud-EKG-Hubs in Regionen, die bisher vom Markt für kardiovaskuläre Geräte unterversorgt waren.

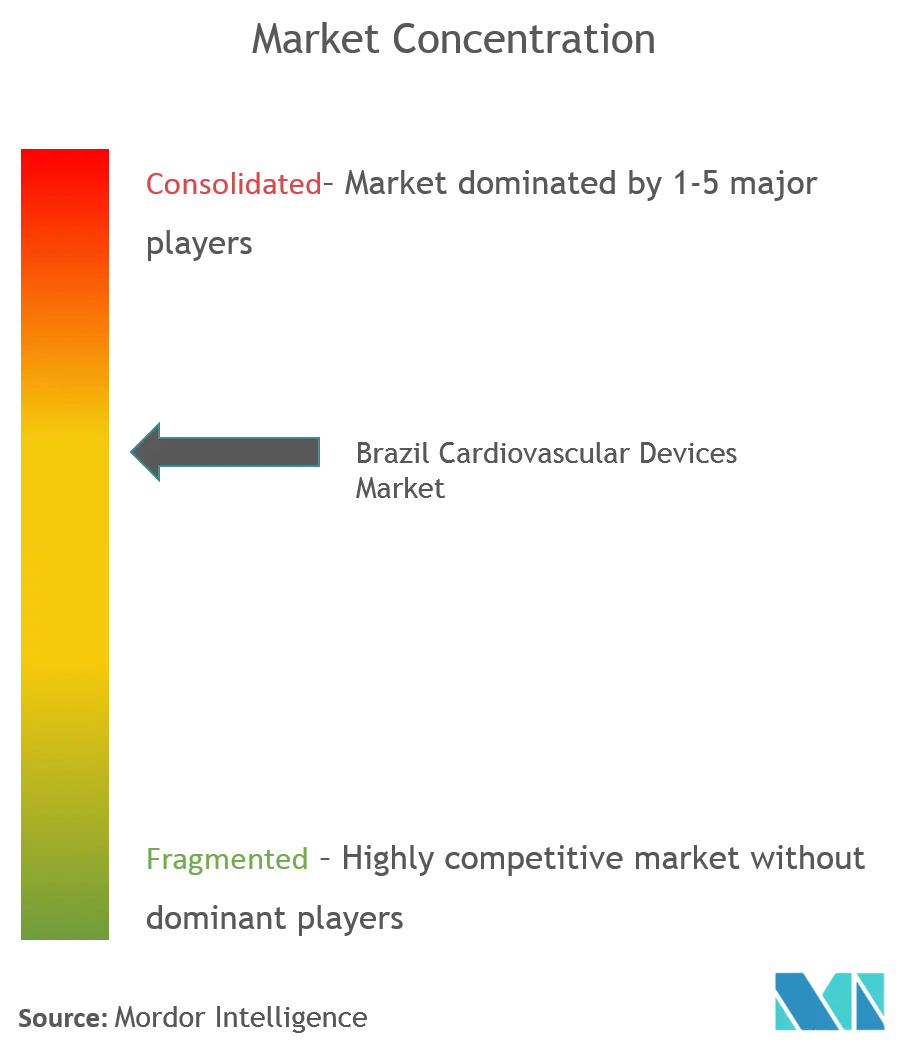

Wettbewerbslandschaft

Multinationale Anbieter dominieren die brasilianischen Umsatzströme. Medtronics kardiovaskuläre Sparte meldete in ihrem letzten Quartal höhere globale Umsätze und leitet zusätzliche Ressourcen für lokale Herzklappen-Markteinführungen um. Abbott hält einen starken weltweiten Marktanteil und erweitert seine Libre-ähnliche Konnektivität für die Telemetrie von Rhythmusgeräten an brasilianischen Standorten. Boston Scientific, gestärkt durch robustes Wachstum seiner Technologie zur gepulsten Feldablation, baut seine Vertriebspräsenz rund um São Paulo aus, um seine Position vor inländischen Herausforderern zu stärken.

Strukturelle Herzerkrankungen bleiben das umkämpfteste Schlachtfeld. Edwards sieht sich direkten Vergleichsevaluierungen gegenüber, da brasilianische Chirurgen Abbotts Navitor- und Boston Scientifics Acurate-Plattformen testen, was Preis- und Ergebnisvergleiche intensiviert. Gleichzeitig plant Medtronic, Boston Scientific bei implantierbaren Kardioverter-Defibrillatoren herauszufordern, indem es Cloud-Nachsorge und Herzinsuffizienzdiagnostik bündelt und dabei günstige Pilotdaten aus dem September 2024 anführt.

Die zunehmende Einführung digitaler Gesundheitslösungen schafft Nischenmöglichkeiten für regionale Unternehmen, die Telemetrieplattformen anbieten, die mit importierter Hardware kompatibel sind. Upgrades im öffentlichen Sektor im Rahmen von PAEMP erhöhen das Volumen für Ultraschallsonden und Bettseitenmonitore und ermöglichen es lokalen Herstellern, Nischenverträge zu sichern. Ausländische Unternehmen mildern ANVISA-Verzögerungen, indem sie klinische Studienstandorte in akademischen Krankenhäusern mitentwickeln, Datenerhebungszyklen verkürzen und die Markentreue bei wichtigen Meinungsführern fördern. Insgesamt unterstreichen diese strategischen Schritte einen mäßig konzentrierten Markt für kardiovaskuläre Geräte, in dem Innovation und Vertriebsbreite den künftigen Marktanteil bestimmen.

Marktführer der brasilianischen Industrie für kardiovaskuläre Geräte

Medtronic, Inc (Covidien Plc)

Boston Scientific Corporation

Abbott Laboratories

Cardinal Health Inc

Edwards Lifesciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Brasilianische Gesellschaft für Kardiologie und das Brasilianische Kollegium für Radiologie veröffentlichten die CT/MRT-Leitlinien 2024 für die kardiovaskuläre Diagnostik und legten damit neue nationale Standards fest.

- Januar 2025: Die Brasilianische Gesellschaft für Kardiologie und das Brasilianische Kollegium für Radiologie veröffentlichten die CT/MRT-Leitlinien 2024 für die kardiovaskuläre Diagnostik und legten damit neue nationale Standards fest.

- September 2024: Die SBCCV startete eine nationale Schulungsinitiative zur Behebung des Elektrophysiologenmangels durch Tele-Mentoring.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Der brasilianische Markt für kardiovaskuläre Geräte, wie von ���������� definiert, erfasst den jährlichen Umsatzwert von diagnostischen, überwachenden, therapeutischen und chirurgischen Herzversorgungsgeräten, die Krankenhäuser, Herzkatheterlabore, ambulante Zentren und zugelassene Heimversorgungskanäle im gesamten Land erreichen. Die Produkte umfassen EKG-Systeme, ferngesteuerte Herzmonitore, Koronarstents, kardiale Rhythmusimplantate, Herzklappen und ventrikuläre Unterstützungssysteme. Mordor modelliert den Markt mit USD 304,36 Millionen im Jahr 2025 und prognostiziert ein Wachstum auf USD 370,94 Millionen bis 2030 bei einer CAGR von 4,04 %, ein Tempo, das eng mit dem Wachstum der Eingriffe und weniger mit der Preisinflation übereinstimmt.

Ausschluss aus dem Geltungsbereich: Einwegverbrauchsmaterialien und Kontrastmittel, die in umfassenderen Eingriffssets gebündelt sind, fallen nicht in die Größenbestimmung.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Fernkardiale Monitore

- Kardiale MRT

- Kardiale CT

- Echokardiografie / Ultraschall

- Systeme zur fraktionierten Flussreserve (FFR)

- Therapeutische und chirurgische Geräte

- Koronarstents

- Medikamente freisetzende Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Kardiales Rhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Geräte zur kardialen Resynchronisationstherapie

- Herzklappen

- TAVR/TAVI

- Mechanische Herzklappen

- Biologische/bioprotetische Herzklappen

- Ventrikuläre Unterstützungssysteme

- Kunstherzen

- Transplantate und Patches

- Sonstige kardiovaskuläre chirurgische Geräte

- Koronarstents

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie

- Herzinsuffizienz

- Strukturelle Herzerkrankung

- Hypertonie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Herzzentren

- Häusliche Pflegeumgebungen

- Ambulante Operationszentren

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Analysten befragten interventionelle Kardiologen, Herzkatheterlabor-Manager und Vertriebspartner in São Paulo, Recife, Porto Alegre und Manaus, um Penetrationsraten, Ersatzzyklen und ASP-Verschiebungen zu validieren. Eine kurze Umfrage unter Supply-Chain-Managern diente als Benchmark für Lagerumschläge und Vorlaufzeitvolatilität.

Desk Research

Wir begannen mit erstklassigen öffentlichen Daten wie ANVISA-Importlizenzprotokollen, SUS-Aufzeichnungen zu stationären Operationen, IBGE-Dashboards zu Gesundheitsausgaben und Sterblichkeitstabellen der Panamerikanischen Gesundheitsorganisation, die Prävalenz, Eingriffsmix und Gerätefluss fundieren. Fachjournale, Investorenpräsentationen und Beschaffungsanzeiger lieferten anschließend Preiskorridore und Adoptionszeitpläne.

Kostenpflichtige Ressourcen, insbesondere D&B Hoovers und Dow Jones Factiva, schärften die Umsatzaufteilungen der Unternehmen, während Questel-Patentrecherchen zu Ablationskathetern die Technologiediffusion signalisierten. Die angeführten Quellen sind illustrativ; zahlreiche weitere Datenbanken flossen in die Desk-Research-Phase ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Neuaufbau gleicht Importwert, inländische Montageproduktion und Refurbishment-Fluss ab und überprüft die Gesamtwerte anschließend mit stichprobenartigen ASP × Installed-Base-Roll-ups in führenden Zentren. Zu den wichtigsten Eingaben zählen Angioplastievolumina, CRM-Implantate pro 100.000 Einwohner, private Krankenversicherungsabschlüsse, Bewegungen des realen effektiven Wechselkurses und ANVISA-Genehmigungsverzögerungen. Multivariate Regression kombiniert mit Szenarioanalyse verlängert Trends bis 2030; exponentielle Glättungstests bestätigten, dass ein Währungsrückgang von 8 % im Jahr 2022 die langfristige Nachfrage nicht verzerrt. Gewichtete Durchschnitte schließen Lücken in Bottom-up-Berechnungen.

Datenvalidierung & Aktualisierungszyklus

Wir triangulieren Zwischenergebnisse mit vierteljährlichen Handelsstatistiken und Krankenhausabrechnungs-Trackern. Abweichungen von mehr als 50 Basispunkten bei der CAGR lösen Neuberechnungen aus, die von einem zweiten Analysten überprüft werden. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder Erstattungsereignisse ausgelöst werden.

Warum Mordors Basislinie für den brasilianischen Markt für kardiovaskuläre Geräte Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preispunkte und Aktualisierungsrhythmen anwenden. Einige erweitern die Gesamtwerte um Verbrauchsmaterialien oder Serviceverträge, während andere vergangene CAGRs linear fortschreiben, ohne regulatorische Realitäten zu prüfen.

Zu den wesentlichen Treibern von Abweichungen zählen die Einbeziehung von Verbrauchsmaterialien, die Verwendung globaler ASP-Multiplikatoren ohne lokale Währungsanpassung sowie Prognosen, die ANVISA-Genehmigungsengpässe außer Acht lassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 304,36 Mio. (2025) | ���������� | |

| USD 1,50 Mrd. (2024) | Regionalberatung A | bündelt Verbrauchsmaterialien und Serviceleistungen für Herzkatheterlabore |

| USD 2,03 Mrd. (2024) | Fachzeitschrift B | behandelt Einzelhandelsaufschläge als Marktwert und verwendet einen festen Wechselkurs |

| USD 1,43 Mrd. (2023) | Globale Beratung C | extrapoliert lateinamerikanische Durchschnittswerte ohne Brasilien-spezifische Genehmigungen |

Der Vergleich zeigt, dass Mordors engere Geräteliste, die Brasilien-spezifische Preisgestaltung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die auf öffentliche Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für kardiovaskuläre Geräte?

Die �Ѳ�����ٲ���öß�� des brasilianischen Marktes für kardiovaskuläre Geräte beträgt im Jahr 2026 USD 316,50 Millionen.

Welches Gerätesegment hält derzeit den größten Anteil am brasilianischen Markt für kardiovaskuläre Geräte?

Diagnose- und Überwachungsprodukte führen den Markt an, dank der leitliniengesteuerten Einführung von kardialer CT, MRT und vernetzten EKG-Plattformen.

Warum gewinnen ambulante Operationszentren für kardiovaskuläre Eingriffe in Brasilien an Bedeutung?

Kostenträger bevorzugen die niedrigeren Kosten ambulanter Standorte, während der politische Schwung hin zur standortneutralen Erstattung elektive perkutane Koronarinterventionen und den Austausch von Rhythmusgeräten in ambulante Operationszentren verlagert.

Wie wirken sich die ANVISA-Genehmigungsfristen auf die Verfügbarkeit kardiovaskulärer Geräte in Brasilien aus?

Mehrstufige Prüfungen und Importgenehmigungen können den Markteintritt um Monate verzögern und den Patientenzugang zu den neuesten Herzklappen, Herzschrittmachern und Ablationskathetern verzögern.

Welche Rolle spielt die digitale Gesundheit bei der Beschleunigung der Einführung kardiovaskulärer Geräte?

Vorschriften zur Fernüberwachung und die Verbreitung von Praxisverwaltungssoftware haben die Überwachungsaktivierungen verdoppelt und unterstützen eine breitere Nutzung vernetzter Implantate und Diagnosesysteme.

Wie konzentriert ist die Wettbewerbslandschaft für kardiovaskuläre Geräte in Brasilien?

Eine Handvoll multinationaler Unternehmen macht etwas mehr als 60 % des Umsatzes aus und schafft einen mäßig konzentrierten Markt, in dem Größe, Vertrieb und Innovation den Marktanteil bestimmen.

Seite zuletzt aktualisiert am: