░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ Gr├Â├ƒe und Marktanteil

▓Ð▓╣░¨░ý│┘├╝▓·▒░¨▓§¥▒│ª│¾│┘

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgr├Â├ƒe (2026) | 2.82 Milliarden US-Dollar |

| Marktgr├Â├ƒe (2031) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Gr├Â├ƒter Markt | Asien-Pazifik |

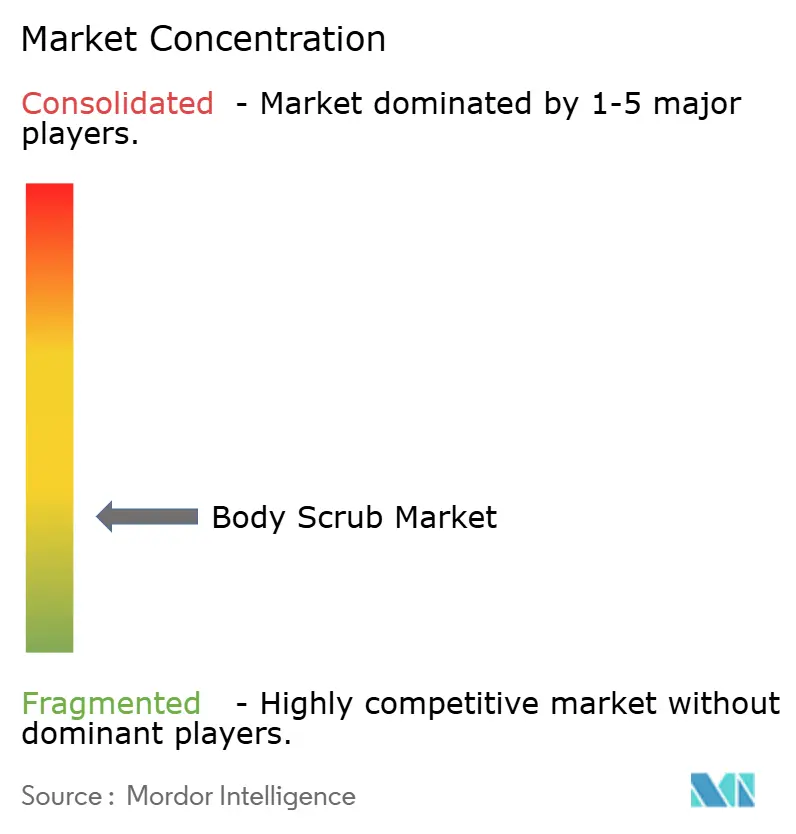

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴¤€²─▄┴┐. Wiederverwendung erfordert Namensnennung gem├ñ├ƒ CC BY 4.0. | |

░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘analyse von ║┌┴¤€²─▄┴┐

Die Gr├Â├ƒe des ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘es wird voraussichtlich von 2,70 Milliarden USD im Jahr 2025 auf 2,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,88 % ├╝ber den Zeitraum 2026ÔÇô2031 einen Wert von 3,58 Milliarden USD erreichen. Die zunehmende Verbreitung ganzheitlicher Selbstpflegerituale, eine gr├Â├ƒere Transparenz bei Inhaltsstoffen und die Verlagerung leistungsstarker Hautpflegewirkstoffe in Badeprodukte bilden die Grundlage f├╝r diesen Aufw├ñrtstrend. Kaffeebasierte Varianten gewinnen an Bedeutung, da die lipolytischen und antimikrobiellen Eigenschaften von Koffein in der Fachliteratur dokumentiert sind und eine Premiumpreisgestaltung beg├╝nstigen. Pulverf├Ârmige Peelings profitieren von ihrer konservierungsmittelfreien Positionierung und geringeren Versandgewichten, was sie f├╝r den E-Commerce attraktiv macht. Gleichzeitig ver├ñndert der Online-Einzelhandel die Wettbewerbsdynamik, indem er Listungsgeb├╝hren entf├ñllt und eine direkte Markenkommunikation mit dem Verbraucher erm├Âglicht ÔÇô eine Entwicklung, die Superm├ñrkte unter Druck setzt, sensorische Einkaufserlebnisse zu schaffen. Regulatorische Reformen, wie das Verbot von absp├╝lbaren Mikroplastiken in der Europ├ñischen Union, beschleunigen die Neuformulierung hin zu nat├╝rlichen Schleifmitteln und belohnen Lieferanten, die eine nachhaltige Beschaffung nachweisen k├Ânnen.

Wichtigste Erkenntnisse des Berichts

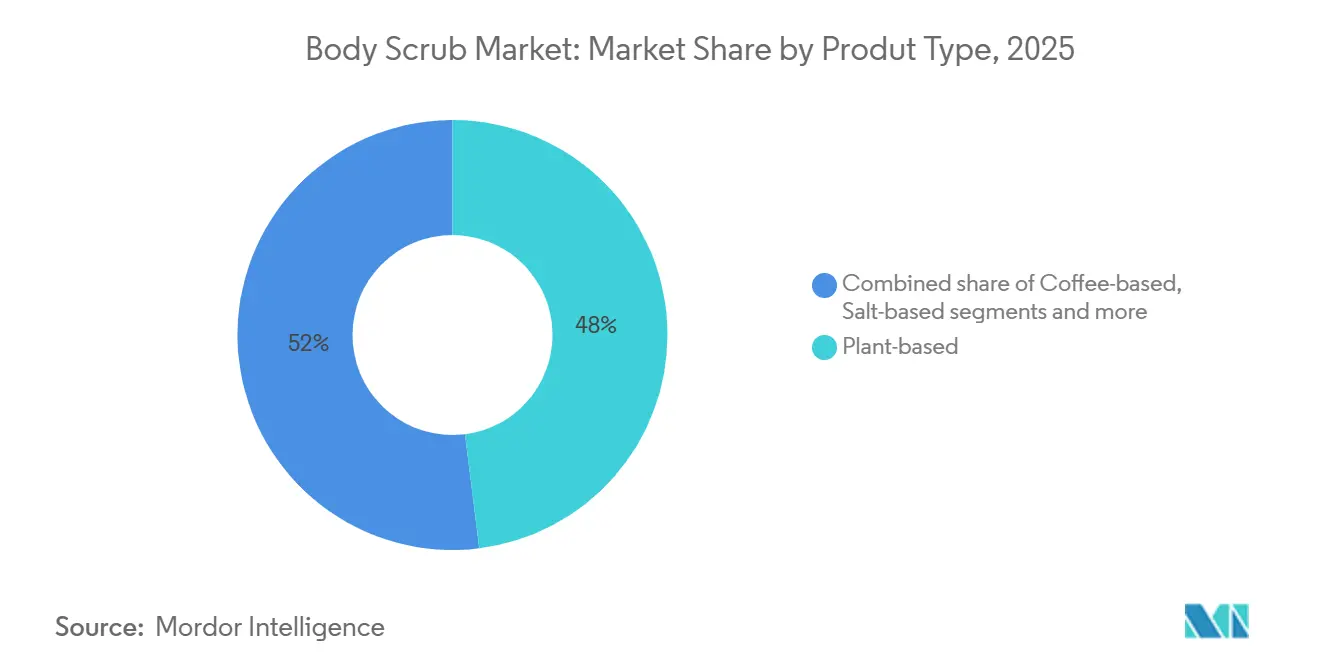

- Nach Produkttyp f├╝hrten pflanzenbasierte Peelings mit einem Umsatzanteil von 48,02 % an der ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘gr├Â├ƒe im Jahr 2025, w├ñhrend kaffeebasierte Varianten bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen werden.

- Nach Form entfielen auf Cremeformate im Jahr 2025 ein Anteil von 41,57 % an der ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘gr├Â├ƒe, und f├╝r Pulverpeelings wird von 2026 bis 2031 eine CAGR von 6,01 % prognostiziert.

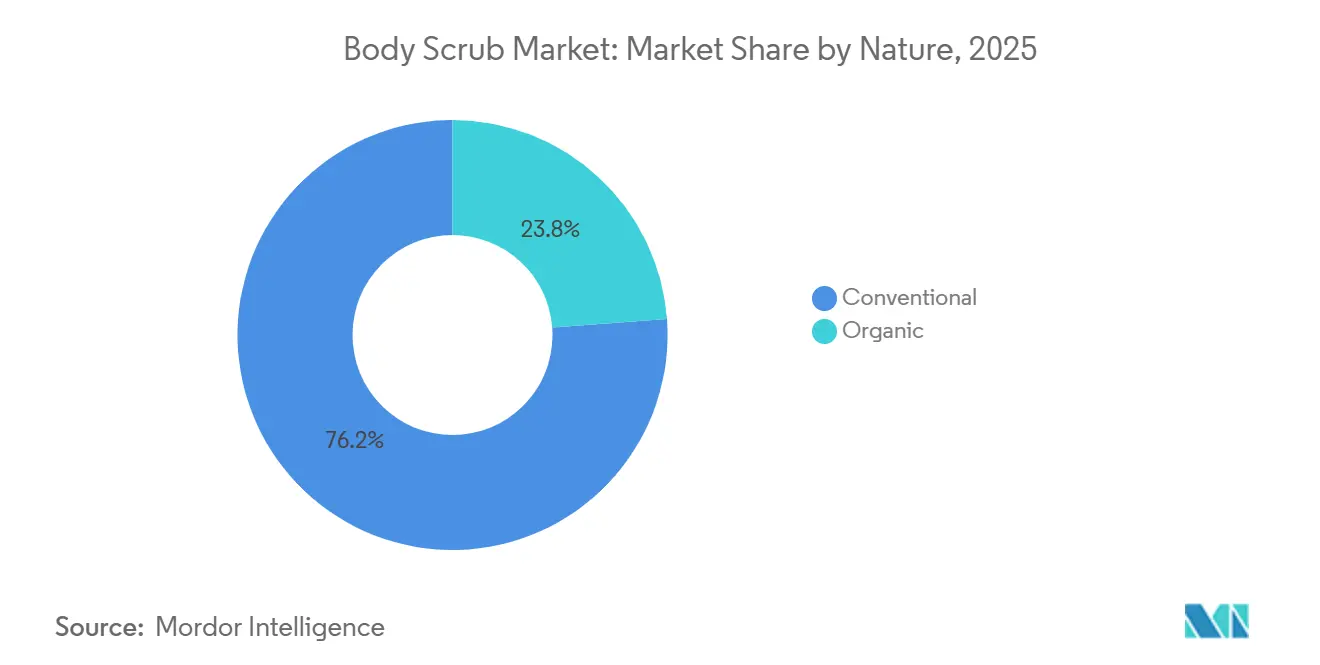

- Nach Art hielt das konventionelle Segment im Jahr 2025 einen Marktanteil von 76,19 % am ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘; f├╝r organische Alternativen wird ein CAGR-Wachstum von 5,87 % ├╝ber den Zeitraum 2026ÔÇô2031 erwartet.

- Nach Vertriebskanal sicherten sich Superm├ñrkte und Hyperm├ñrkte im Jahr 2025 einen Umsatzanteil von 30,98 %, w├ñhrend ░┐▓È▒¶¥▒▓È▒-Àí¥▒▓È│·▒▒¶│¾▓╣▓È╗Õ▒▒¶▓§▓Á▒▓§│ª│¾├ñ┤┌│┘▒ bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen werden.

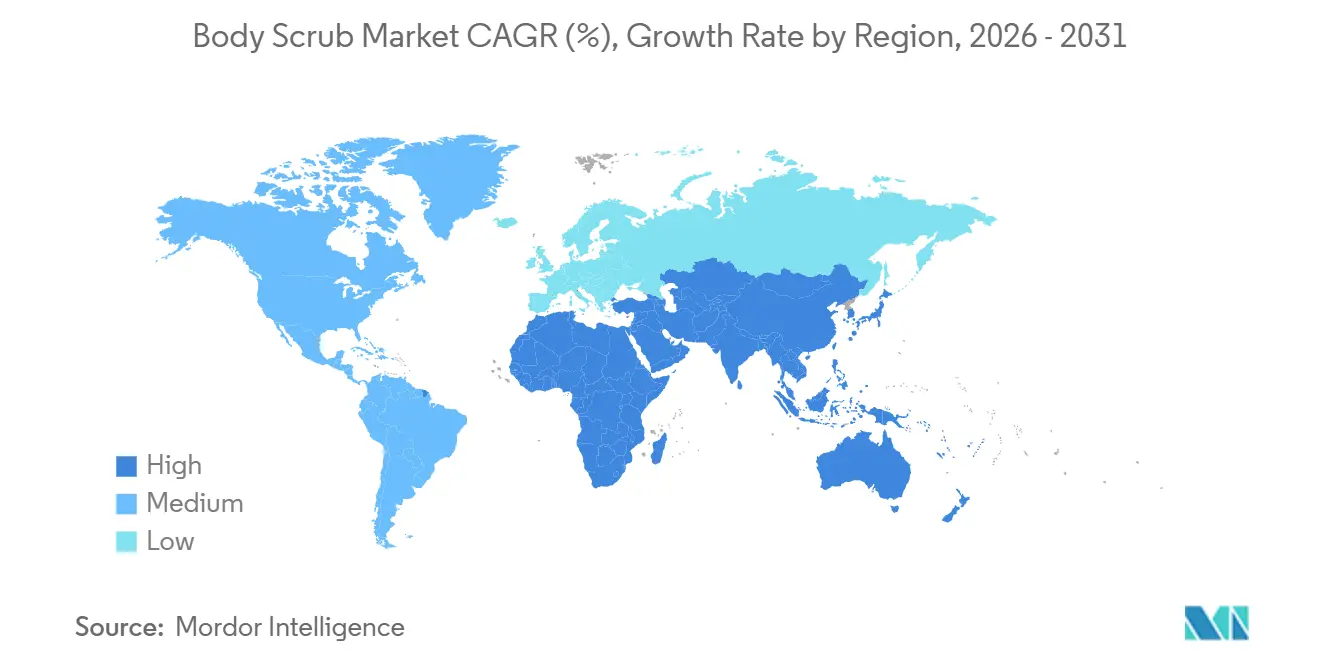

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 46,45 % des Umsatzes im Jahr 2025, und f├╝r die Region Naher Osten und Afrika wird die h├Âchste CAGR von 6,50 % bis 2031 erwartet.

Hinweis: Die Marktgr├Â├ƒen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├ñren Sch├ñtzrahmens von ║┌┴¤€²─▄┴┐ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherinteresse an Hautpflegeroutinen und ganzheitlicher Selbstpflege | +1.1% | Global, mit st├ñrkster Verbreitung im asiatisch-pazifischen Raum (Indien, China, │º├╝╗Õ░ý┤Ã░¨▒▓╣), Nordamerika und Westeuropa | Mittelfristig (2ÔÇô4 Jahre) |

| Nachfrage nach von Dermatologen inspirierten und ergebnisorientierten Hautpflegel├Âsungen | +0.9% | Nordamerika und Europa f├╝hrend, mit Ausweitung auf st├ñdtische M├ñrkte im asiatisch-pazifischen Raum (Singapur, Hongkong, Tokio) | Mittelfristig (2ÔÇô4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen und leistungsorientierten Formulierungen | +1.0% | Global, mit fr├╝her Verbreitung in Nordamerika und Europa, rascher Akzeptanz in Premiumsegmenten des asiatisch-pazifischen Raums | Mittelfristig (2ÔÇô4 Jahre) |

| Starker Einfluss von sozialen Medien, Influencern und aufkommenden Sch├Ânheitstrends | +1.4% | Global, mit st├ñrkstem Einfluss in Nordamerika, Europa und st├ñdtischen M├ñrkten des asiatisch-pazifischen Raums (insbesondere Generation Z und Millennials) | Kurzfristig (Ôëñ 2 Jahre) |

| Wachsende Pr├ñferenz f├╝r nat├╝rliche, Clean-Label- und umweltverantwortliche Produkte | +1.2% | Global, insbesondere Nordamerika, Westeuropa und wohlhabende Segmente im asiatisch-pazifischen Raum; aufkommend in st├ñdtischen Zentren des Nahen Ostens | Mittelfristig (2ÔÇô4 Jahre) |

| Wachsendes M├ñnnerpflegesegment als Wachstumstreiber der Kategorie | +0.8% | Global, mit st├ñrkstem Wachstum in Nordamerika, Europa und st├ñdtischen M├ñrkten des asiatisch-pazifischen Raums; schrittweise Verbreitung im Nahen Osten und │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Langfristig (ÔëÑ 4 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Zunehmendes Verbraucherinteresse an Hautpflegeroutinen und ganzheitlicher Selbstpflege

Die Verbraucherpr├ñferenzen verlagern sich zunehmend hin zu Hautpflegeroutinen und ganzheitlicher Selbstpflege, was die Nachfrage nach K├Ârperpeelings als Teil umfassender Heimspa-Rituale antreibt. Peeling wird heute als ein zentraler Schritt angesehen, der Reinigung, Behandlung und Entspannung vereint, unterst├╝tzt durch steigende Ausgaben f├╝r K├Ârperpflege ÔÇô beispielsweise die prognostizierten 37,9 Milliarden GBP, die britische Haushalte im Jahr 2024 f├╝r K├Ârperpflegeprodukte und -dienstleistungen ausgeben, gem├ñ├ƒ dem Amt f├╝r nationale Statistik (Vereinigtes K├Ânigreich) [1]Quelle: Amt f├╝r nationale Statistik (Vereinigtes K├Ânigreich), "Verbrauchertrends: Q4 2024," ons.gov.uk . K├Ârperpeelings entwickeln sich zu multifunktionalen Produkten, die Feuchtigkeit, Aufhellung und spezifische Anliegen wie eingewachsene Haare oder ungleichm├ñ├ƒige Textur ansprechen und damit den Verbrauchererwartungen an Produkte mit mehrfachem Nutzen entsprechen. Marken wie Dove verk├Ârpern diesen Trend, indem sie Peelings anbieten, die Peeling mit feuchtigkeitsspendenden Eigenschaften kombinieren und sich nahtlos in w├Âchentliche Selbstpflegeroutinen integrieren. Dar├╝ber hinaus treibt ein gesteigertes Bewusstsein f├╝r Inhaltsstoffsicherheit und die Gesundheit der Hautbarriere die Nachfrage nach nat├╝rlichen, pflanzenbasierten und ÔÇ×CleanÔÇØ-Formulierungen an, die h├ñufig Botanicals und ├ñtherische ├ûle enthalten. Premium- und Masstige-Marken nutzen dieses Verhalten, indem sie aufeinander abgestimmte Produktlinien anbieten, die Verbraucherloyalit├ñt st├ñrken und den Kategoriewert steigern. Regionale M├ñrkte wie der asiatisch-pazifische Raum tragen ebenfalls zu diesem Wandel bei, indem sie traditionelle Inhaltsstoffe und ritualinspirierte Anwendungen betonen, was das Wachstum im ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ weiter unterst├╝tzt.

Wachsende Nachfrage nach multifunktionalen und leistungsorientierten Formulierungen

Die wachsende Pr├ñferenz f├╝r multifunktionale, leistungsorientierte Formulierungen ver├ñndert die Verbrauchererwartungen im ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘. Produkte, die Reinigungs-, Peeling- und Behandlungsfunktionen vereinen, gewinnen bei zeitlich eingeschr├ñnkten Verbrauchern an Bedeutung, die effiziente L├Âsungen mit sichtbaren Ergebnissen suchen. Hybridformulierungen, die physikalische Peelingmittel wie Kristalle mit chemischen Wirkstoffen wie AHAs, BHAs oder PHAs kombinieren, adressieren Anliegen wie Keratosis pilaris, Mattigkeit und eingewachsene Haare und erm├Âglichen es, mit einer einzigen Anwendung zu reinigen, zu peelen und Hautprobleme zu behandeln. So f├╝hrte Frank Body im Jahr 2025 Peelings ein, die Unreinheiten bek├ñmpfen und gleichzeitig die Hautgl├ñtte verbessern sollen, was Verbraucher anspricht, die in ihren optimierten Routinen Wirksamkeit priorisieren. ├ähnlich brachte Dove Men+Care im Jahr 2025 All-in-one-K├Ârper- und Gesichtspeelings auf den Markt, die peelen, reinigen und feuchtigkeitsspenden und damit M├ñnnern entgegenkommen, die vereinfachte Pflegel├Âsungen suchen. Hersteller integrieren zudem Wirkstoffe wie Hyalurons├ñure, Vitamin C und Retinol und verwandeln Peelings in multifunktionale Behandlungen, die die Hauttextur verbessern und die Produktaufnahme steigern. Demonstrationen in sozialen Medien, die schnelle Anwendungen mit mehrfachem Nutzen zeigen, verst├ñrken die Nachfrage zus├ñtzlich. Dar├╝ber hinaus steigern Premium-Texturen, sensorische Elemente und umweltfreundliche Peelingmittel die Produktattraktivit├ñt und adressieren sowohl Leistungs- als auch Nachhaltigkeitsanliegen. Diese Innovationen, angetrieben von Marken wie Frank Body und Dove Men+Care, f├Ârdern das Wachstum, indem sie sich an der Verbrauchernachfrage nach effektiven, zeitsparenden K├Ârperpflegel├Âsungen orientieren.

Starker Einfluss von sozialen Medien, Influencern und aufkommenden Sch├Ânheitstrends

Social-Media-Plattformen wie TikTok und Instagram beeinflussen den ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ erheblich, indem sie die K├Ârperpflegebildung durch virale Demonstrationen von Peeling-Techniken, Vorher-Nachher-Transformationen und Routineintegrationen demokratisieren, die Peelings als unverzichtbare Hautpflegeschritte positionieren. Die globale Online-Bev├Âlkerung wuchs bis 2025 um ├╝ber 240 Millionen und erreichte laut der Internationalen Fernmeldeunion (ITU) rund 6 Milliarden Nutzer, was Marken beispiellose M├Âglichkeiten bietet, Produktvorteile zu pr├ñsentieren und Impulsk├ñufe zu f├Ârdern [2]Quelle: Internationale Fernmeldeunion (ITU), "Die globale Zahl der Internetnutzer steigt, aber Ungleichheiten vertiefen wichtige digitale Kl├╝fte," itu.int. Influencer spielen eine entscheidende Rolle, indem sie authentische Bewertungen, Tutorials und Aktionscodes teilen, Vertrauen aufbauen und Verbraucher ├╝ber die sichere Anwendung aufkl├ñren, was die Akzeptanz innovativer Peeling-Formate steigert. So hat Tree Hut seine Shea-Zucker-Peelings durch TikTok-Viralit├ñt genutzt, bei der Influencer seidig-glatte Ergebnisse und ansprechende D├╝fte hervorheben und damit erhebliche Umsatzspitzen und Bestseller-Status auf Plattformen wie Amazon erzielen. Aufkommende Trends wie glashauttinspirierte K├Ârperpflege, Kaffeepeelings zur Cellulite-Reduzierung und aufhellende Hybridprodukte befeuern die Nachfrage weiter, da Ersteller experimentieren und DIY-inspirierte Tipps teilen. Social-Commerce-Funktionen wie TikTok Shop und Instagram Shops erm├Âglichen nahtlose K├ñufe, w├ñhrend KI-gesteuerte Empfehlungen Produktvorschl├ñge personalisieren. Dieses ├ûkosystem aus Influencer-Authentizit├ñt, viralen Trends und reibungslosem E-Commerce ver├ñndert das Verbraucherverhalten und treibt nachhaltiges Wachstum und Innovation im ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ voran.

Wachsende Präferenz für natürliche, Clean-Label- und umweltverantwortliche Produkte

Die Verbrauchernachfrage nach nat├╝rlichen, Clean-Label- und umweltverantwortlichen Produkten ver├ñndert die K├Ârperpflegebranche, mit einer deutlichen Verlagerung hin zu K├Ârperpeelings, die ohne synthetische Chemikalien, Mikroplastik oder aggressive Konservierungsmittel formuliert sind. Biologisch abbaubare Peelingmittel wie Zucker, Salz, Kaffeesatz und Fruchtenzyme gewinnen an Bedeutung und entsprechen Wellnesswerten sowie der Reduzierung ├Âkologischer Auswirkungen. Daten aus dem Jahr 2024 zeigen, dass 74 % der K├ñufer organische Inhaltsstoffe in K├Ârperpflegeprodukten priorisieren, was ein wachsendes Bewusstsein f├╝r Transparenz und Sicherheit widerspiegelt, gem├ñ├ƒ der National Sanitation Foundation [3]Quelle: National Sanitation Foundation, "74 % der Verbraucher halten organische Inhaltsstoffe in K├Ârperpflegeprodukten f├╝r wichtig," nsf.org . Marken wie Herbivore Botanicals reagieren mit Angeboten wie dem Coco Rose Body Polish, einem veganen Peeling mit nativem Kokos├Âl, Damaszener Rose und Quarzkristall, das umweltbewusste Verbraucher anspricht, die zertifizierte nat├╝rliche Inhaltsstoffe und nachhaltige Verpackungen suchen. Dar├╝ber hinaus finden umweltverantwortliche Beschaffungspraktiken, einschlie├ƒlich der Verwendung von fair gehandelter Sheabutter, aufgewerteten Botanicals und recycelbaren Gl├ñsern, bei Verbrauchern Anklang, die plastikbasierte Mikroperlen meiden. Clean-Label-Innovationen betonen kurze, erkennbare Inhaltsstofflisten mit Superfoods wie Hibiskus oder Meeresalgen f├╝r antioxidative Vorteile und adressieren wachsende Empfindlichkeitsbedenken. Ethische Zertifizierungen wie USDA Organic und EWG Verified geben Verbrauchern zus├ñtzliche Sicherheit und unterst├╝tzen Premiumpreisgestaltung. Einzelh├ñndler erh├Âhen die Sichtbarkeit durch spezielle Naturkosmetikregale und Online-Filter, w├ñhrend multifunktionale Peelings, die reinigen, peelen und feuchtigkeitsspenden, den Bed├╝rfnissen zeitbewusster, werteorientierter K├ñufer entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch peeling-freie Exfoliationsalternativen wie S├ñuren und Enzyme | -0.9% | Global, mit st├ñrkster Verbreitung in Nordamerika, Europa und st├ñdtischen M├ñrkten des asiatisch-pazifischen Raums, beeinflusst durch Dermatologenempfehlungen | Mittelfristig (2ÔÇô4 Jahre) |

| Bedenken hinsichtlich Sch├ñden an der Hautbarriere und Reizungen durch ├╝berm├ñ├ƒiges Peeling | -0.7% | Global, insbesondere bei von Dermatologen beeinflussten Verbrauchern in entwickelten M├ñrkten (Nordamerika, Europa, Japan, Australien) | Kurzfristig (Ôëñ 2 Jahre) |

| Versch├ñrfung der Vorschriften und Inhaltsstoffbeschr├ñnkungen in verschiedenen Regionen | -0.5% | Haupts├ñchlich Europa (EU-Verordnung 1223/2009), Nordamerika (FDA-Aufsicht), mit Ausstrahlungseffekten auf M├ñrkte im asiatisch-pazifischen Raum, die ├ñhnliche Standards ├╝bernehmen | Langfristig (ÔëÑ 4 Jahre) |

| Hohe Preissensibilit├ñt in Massen- und mittleren Verbrauchersegmenten | -0.6% | Global, mit starken Auswirkungen in preissensiblen M├ñrkten (│º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣, S├╝dostasien, Massen-Segmente in Naher Osten und Afrika, Osteuropa) | Kurzfristig (Ôëñ 2 Jahre) |

| Quelle: ║┌┴¤€²─▄┴┐ | |||

Wettbewerb durch peeling-freie Exfoliationsalternativen wie Säuren und Enzyme

Die zunehmende Pr├ñferenz f├╝r peeling-freie Exfoliationsalternativen wie S├ñuren und Enzyme wirkt sich auf die Nachfrage nach traditionellen K├Ârperpeelings aus. Zeitlich eingeschr├ñnkte Verbraucher entscheiden sich f├╝r sanftere, unaufwendige L├Âsungen wie chemische Peelings, enzymatische Lotionen, Peeling-Pads und Trockenb├╝rsten, die eine effektive Exfoliation ohne physikalische Abrasion bieten. Diese Alternativen sprechen Personen mit empfindlicher Haut an und adressieren Bedenken hinsichtlich Mikrorissen durch Granulate. Produkte mit Wirkstoffen wie AHAs, BHAs, PHAs oder Papayaenzymen bieten nahtlose Exfoliation unter der Dusche oder als Leave-on-Behandlungen. So erweiterte Paula's Choice beispielsweise seine 2%ige BHA Body Smoothing Lotion-Linie und bedient damit Verbraucher, die Einfachheit und Leistung suchen. Ein wachsendes Inhaltsstoffbewusstsein treibt auch die Nachfrage nach enzymbasierten Optionen aus nat├╝rlichen Quellen wie K├╝rbis oder Ananas an, wobei K├ñufer organische Inhaltsstoffe in K├Ârperpflegeprodukten priorisieren. Dar├╝ber hinaus gewinnen Werkzeuge wie Trockenb├╝rsten und Peeling-Handschuhe an Bedeutung, die lymphatische Vorteile f├Ârdern und die Abh├ñngigkeit von abgef├╝llten Peelingmitteln reduzieren. W├ñhrend Premium-Marken Hybrid-Peelings mit milden S├ñuren einf├╝hren, gewinnen peeling-freie Optionen, die auf von Dermatologen best├ñtigte Wirksamkeit bei Anliegen wie Keratosis pilaris setzen, Marktanteile. Tutorials in sozialen Medien und Bequemlichkeitsfaktoren beschleunigen die Akzeptanz dieser Alternativen weiter und setzen traditionelle K├Ârperpeeling-Formate unter Innovationsdruck.

Bedenken hinsichtlich Schäden an der Hautbarriere und Reizungen durch übermäßiges Peeling

Bedenken hinsichtlich Sch├ñden an der Hautbarriere und Reizungen durch ├╝berm├ñ├ƒiges Peeling beeinflussen das Verbraucherverhalten, da die abrasiven Partikel in physikalischen Peelings Mikrorisse, Trockenheit, Entz├╝ndungen und erh├Âhte Empfindlichkeit verursachen k├Ânnen. Dies hat zu einer reduzierten Nutzung oder einer Pr├ñferenz f├╝r sanftere Alternativen gef├╝hrt, was mit Selbstpflegetrends ├╝bereinstimmt, die Hautgesundheit und Wohlbefinden betonen. Marken wie Dear Doer The Hidden Body Scrub & Wash reagieren darauf, indem sie mildere Peelings mit Hyalurons├ñure formulieren, um die Feuchtigkeit nach dem Peeling wiederherzustellen und damit Verbraucherpriorit├ñten rund um die Barrierenintegrit├ñt zu adressieren. Aggressive Peelingmittel wie Walnussschalen oder grobes Salz verschlimmern Probleme wie R├Âtungen und Infektionen und treiben die Nachfrage nach biologisch abbaubaren, Clean-Label-Alternativen an, die Reizungen minimieren und gleichzeitig die Wirksamkeit erhalten. Dermatologen warnen vor h├ñufiger Anwendung, da ├╝berm├ñ├ƒiges Peeling die Lipidbarriere st├Ârt, die Hautalterung beschleunigt und Unreinheiten ausl├Âst, was im Widerspruch zu den Verbrauchererwartungen an multifunktionale Produkte steht. Influencer in sozialen Medien verst├ñrken diese Bedenken weiter, indem sie ÔÇ×Peeling-PausenÔÇØ bef├╝rworten und die negativen Auswirkungen von ├╝berm├ñ├ƒigem Gebrauch hervorheben, was das Interesse an chemischen oder enzymatischen Alternativen steigert. Inhaltsstoffbewusste Verbraucher bevorzugen zunehmend nat├╝rliche, beruhigende Botanicals, die die Barrierestabilit├ñt unterst├╝tzen, was Marken dazu veranlasst, Hybridprodukte zu entwickeln, die Peeling mit beruhigenden Wirkstoffen ausbalancieren. Anhaltende Bedenken hinsichtlich Abrasivit├ñt und die Notwendigkeit von Erholungsphasen beeinflussen jedoch weiterhin die Nutzungsh├ñufigkeit und Markentreue und treiben Innovationen hin zu sichereren, sanfteren Formulierungen an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kaffeebasierte Varianten nutzen funktionale Aussagen

Das pflanzenbasierte Segment hielt im Jahr 2025 mit 48,02 % den gr├Â├ƒten Anteil und wird durch sein vielf├ñltiges Inhaltsstoffangebot wie Walnussschale, Aprikosenkern und Bambus angetrieben. Diese Peelings entsprechen Clean-Beauty-Trends, die nat├╝rliche Beschaffung und Nachhaltigkeit betonen. Da das Segment jedoch reift, verlangsamt sich seine Wachstumsrate im Vergleich zu kaffeebasierten Peelings, die aufgrund ihrer wissenschaftlich belegten Vorteile an Bedeutung gewinnen. Kaffeepeelings werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,28 % wachsen, unterst├╝tzt durch die klinisch validierten straffenden und antioxidativen Eigenschaften von Koffein. Dieser Wandel spiegelt eine Verbraucherpr├ñferenz f├╝r Inhaltsstoffe mit nachgewiesener Wirksamkeit gegen├╝ber rein botanischer Attraktivit├ñt wider. Marken wie mCaffeine nutzen diesen Trend, indem sie Kaffeepeelingformate in verschiedenen Gr├Â├ƒen und Varianten anbieten, die Peeling mit antioxidativen und resurfacenden Vorteilen kombinieren, um der Nachfrage nach leistungsorientierter Hautpflege gerecht zu werden.

Salzbasierte Peelings behalten ihre Nischenattraktivit├ñt durch ihre mineralreiche Positionierung, insbesondere in M├ñrkten des Nahen Ostens, wo Totes-Meer-Salz kulturelle Bedeutung hat. Ihre grobe Textur kann jedoch die Akzeptanz bei Verbrauchern einschr├ñnken, die sanftere Alternativen suchen. Zuckerbasierte Peelings, die unter ÔÇ×SonstigeÔÇØ kategorisiert sind, l├Âsen sich bei der Anwendung auf, reduzieren das Abrasionsrisiko und sprechen preissensible K├ñufer aufgrund niedrigerer Herstellungskosten an. Milchbasierte Peelings mit Milchs├ñure f├╝r Feuchtigkeit und Exfoliation sind aufgrund der Formulierungskomplexit├ñt und k├╝rzeren Haltbarkeit auf Premiumsegmente beschr├ñnkt, was zeigt, wie Inhaltsstoffwissenschaft und Verbrauchersicherheitswahrnehmungen die Marktdynamik pr├ñgen.

Nach Form: Pulverformate gewinnen Clean-Beauty-Bef├╝rworter

Cremeformate hielten im Jahr 2025 mit 41,57 % den gr├Â├ƒten Anteil, angetrieben durch ihre reichhaltigen Texturen, die sensorischen Luxus und Lagerstabilit├ñt vermitteln und sie f├╝r die Masseneinzelhandelsverteilung geeignet machen. Ihre voremulgierte Konsistenz gew├ñhrleistet Bequemlichkeit und vorhersehbare Leistung und spricht Mainstream-Verbraucher an, die gebrauchsfertige L├Âsungen suchen. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Verbraucher zunehmend den Wert in Frage stellen, f├╝r Wassergehalt zu zahlen, wenn Pulverkonzentrate eine vergleichbare Exfoliation zu niedrigeren Kosten pro Anwendung bieten. Gel- und Fl├╝ssigpeelings erfordern zwar pumpenbasierte Bequemlichkeit, ben├Âtigen aber Konservierungsmittel wie Phenoxyethanol, die von Clean-Beauty-Bef├╝rwortern zunehmend kritisch betrachtet werden. Diese Verschiebung der Verbraucherpr├ñferenzen lenkt die Nachfrage schrittweise hin zu minimalistischen Formulierungen, die als nachhaltiger und transparenter wahrgenommen werden.

Pulverpeelings werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,01 % wachsen und traditionelle Cremeformate herausfordern. Wasserfreie Formulierungen eliminieren den Bedarf an Konservierungsmitteln und entsprechen Clean-Beauty-Trends, w├ñhrend ihre wasseraktivierte Natur es Verbrauchern erm├Âglicht, Texturen f├╝r verschiedene Anwendungen anzupassen und so Vielseitigkeit und Wert zu steigern. Dar├╝ber hinaus kommt das reduzierte Versandgewicht der E-Commerce-Distribution zugute, indem Logistikkosten gesenkt und kompakte Verpackungen erm├Âglicht werden. Nachhaltigkeit st├ñrkt ihre Attraktivit├ñt weiter, da Pulver h├ñufig in recycelbaren Aluminiumdosen oder kompostierbaren Beuteln verpackt sind. Produkte wie YOGHBODY┬« Relax Peeling Body Powder mit Lavandin verdeutlichen das Potenzial konzentrierter Formate, professionelle Ergebnisse ohne unn├Âtige F├╝llstoffe zu liefern und damit den Verbraucherpriorit├ñten Wirksamkeit, Transparenz und Umweltverantwortung zu entsprechen.

Nach Art: Bio-Zertifizierung wird zur Premium-Grundvoraussetzung

Konventionelle K├Ârperpeelings hielten im Jahr 2025 mit 76,19 % den gr├Â├ƒten Marktanteil, angetrieben durch Erschwinglichkeit und Formulierungsflexibilit├ñt. Synthetische Emulgatoren und Konservierungsmittel in diesen Produkten bieten eine Haltbarkeit von bis zu 36 Monaten, verglichen mit 12ÔÇô18 Monaten f├╝r organische Alternativen. Diese verl├ñngerte Stabilit├ñt vereinfacht das Bestandsmanagement und unterst├╝tzt eine breitere geografische Distribution, insbesondere in Schwellenm├ñrkten. In entwickelten Volkswirtschaften, wo verf├╝gbare Einkommen eine Premiumisierung erm├Âglichen, verlieren konventionelle Angebote jedoch schrittweise an Boden, da Verbraucher zunehmend zertifizierungsgest├╝tzte Transparenz priorisieren. Zertifizierungen wie USDA Organic, Ecocert und COSMOS werden in h├Âheren Preissegmenten zu Grundvoraussetzungen und verschieben die Verbraucherpr├ñferenzen hin zu organischen Produkten.

Organische Peelings werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,87 % wachsen und die Dominanz konventioneller Produkte erodieren. Zertifizierungskosten, die f├╝r USDA Organic zwischen 500 und 2.000 USD j├ñhrlich liegen, sowie obligatorische Audits schaffen strukturelle Markteintrittsbarrieren, die etablierte Marken mit Beschaffungsvolumen und Compliance-F├ñhigkeiten beg├╝nstigen. Einzelh├ñndler wie Sephora und Ulta Beauty institutionalisieren Clean-Beauty-Standards, indem sie Regalfl├ñchen auf Basis dieser Rahmenbedingungen zuweisen und Marken dazu zwingen, Formulierungen zu ├╝berarbeiten oder das Risiko einer Auslistung einzugehen. Marken wie KORA Organics nutzen zertifizierte organische Positionierung, um Einzelh├ñndlermandaten zu entsprechen und Vertrauen bei inhaltsstoffbewussten Verbrauchern aufzubauen. Zusammen definieren Zertifizierungs├Âkonomie, Einzelh├ñndlereinfluss und sich entwickelnde Vertrauensstandards die Wettbewerbsdynamik neu, wobei organische Positionierung zunehmend als Ma├ƒ f├╝r Glaubw├╝rdigkeit statt als optionale Differenzierung betrachtet wird.

Nach Vertriebskanal: Online-Einzelhandel verdrängt traditionelle Gatekeeper

Superm├ñrkte und Hyperm├ñrkte verzeichneten im Jahr 2025 den gr├Â├ƒten Umsatzanteil und trugen 30,98 % zum ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ bei. Ihr Erfolg wird durch Bequemlichkeit und Impulsk├ñufe angetrieben, obwohl das Wachstum nachl├ñsst, da Verbraucher K├ñufe zunehmend online planen, um Inhaltsstoffe zu vergleichen und Bewertungen zu lesen. Marken wie Tree Hut demonstrieren eine hybride Strategie, indem sie Masseneinzelhandelspartnerschaften mit Outlets wie Target und Walmart nutzen, um Bekanntheit aufzubauen, w├ñhrend sie kaufbereite K├ñufer ├╝ber digitale Plattformen ansprechen. Diese Plattformen bedienen spezifische Verbrauchersuchen, wie AHA-angereicherte Zuckerpeelings, und erm├Âglichen es Marken, gezielte Nachfrage zu bedienen. Apotheken, Salons und Direktvertriebskan├ñle spielen weiterhin Nischenrollen, haben jedoch nicht die Gr├Â├ƒe, um die Gesamtmarktstruktur wesentlich zu beeinflussen.

Online-Einzelhandelskan├ñle werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,62 % wachsen und traditionelle Einzelhandelsformate herausfordern, indem sie Kosten wie Listungsgeb├╝hren und Werbekostenzusch├╝sse eliminieren. Diese Kostenflexibilit├ñt erm├Âglicht es Marken, sich auf Produktinnovation und digitales Marketing zu konzentrieren, was aufstrebenden Akteuren zugute kommt, die auf Influencer-Partnerschaften und Inhaltsstofftransparenz setzen. Fach- und Sch├Ânheitsgesch├ñfte bleiben durch erlebnisorientiertes Merchandising, einschlie├ƒlich Tester und Beratungen, relevant, aber steigende Gewerbemieten und stagnierende Besucherzahlen komprimieren die Margen. Da die digitale Entdeckung die Kaufentscheidungen zunehmend pr├ñgt, werden Online-Plattformen zum Mittelpunkt von Markengeschichten und Konversionseffizienz. Nachhaltige Investitionen in die Infrastruktur der letzten Meile und disziplinierte Preisstrategien werden entscheidend sein, um Wachstum aufrechtzuerhalten und Markenverw├ñsserung durch nicht autorisierte Rabattierung zu vermeiden.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 46,45 % des prognostizierten Umsatzes im Jahr 2025 im ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ und wird voraussichtlich seine Wachstumsdynamik bis 2031 aufrechterhalten. Diese Leistung wird durch Indiens wachsende Mittelschicht und Chinas zunehmenden Fokus auf Premiumisierung angetrieben. W├ñhrend Chinas K├Ârperpflegekategorie beim Pro-Kopf-Ausgaben hinter der Gesichtspflege zur├╝ckbleibt, wird das Wertwachstum durch Verbraucher unterst├╝tzt, die importierte Marken bevorzugen, die als sicherer und effektiver wahrgenommen werden, was eine Verlagerung hin zu Qualit├ñt statt Quantit├ñt widerspiegelt. Marken wie L'Occitane en Provence profitieren von diesem Trend, indem sie nat├╝rliche Peelingmittel in gehobenen Einzelhandelsumgebungen positionieren. Japans etablierte Badekultur treibt die Nachfrage nach K├Ârperpeelings weiter an und verankert Peelings in routinem├ñ├ƒigen Selbstpflegepraktiken statt in gelegentlicher Nutzung. Diese kulturelle Normalisierung von Baderitualen unterst├╝tzt konsistente Konsummuster in st├ñdtischen Bev├Âlkerungsgruppen und st├ñrkt die F├╝hrungsposition des asiatisch-pazifischen Raums im Markt.

Die Region Naher Osten und Afrika wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 6,50 % von 2026 bis 2031. Diese Expansion wird auf junge Bev├Âlkerungen, hohe Social-Media-Durchdringung und laufende wirtschaftliche Diversifizierung zur├╝ckgef├╝hrt. In Saudi-Arabien lenkt die Initiative Saudi Vision 2030 Investitionen in Einzelhandels- und Sch├Ânheitsinfrastruktur und richtet das Wachstum des K├Ârperpflegemarktes an breiteren Zielen des Nicht-├ûl-Sektors aus. Halal-Zertifizierungsanforderungen schaffen Wettbewerbsvorteile f├╝r Marken, die religi├Âse Compliance erf├╝llen und Inhaltsstofftransparenz gew├ñhrleisten k├Ânnen. Die Vereinigten Arabischen Emirate fungieren als regionales Sch├Ânheitszentrum, unterst├╝tzt durch hohe verf├╝gbare Einkommen und die Nachfrage von Expatriates nach globalen Marken. Fragmentierte Vertriebsnetzwerke, bei denen unabh├ñngige Apotheken den organisierten Einzelhandel dominieren, stellen jedoch Herausforderungen f├╝r kleinere Akteure dar, denen etablierte Distributorpartnerschaften fehlen. │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ verankert den Konsum s├╝dlich der Sahara, w├ñhrend Nigeria und ├ä▓Á▓Ô▒Þ│┘▒▓È erhebliches demografisches Potenzial bieten, aber klimaangepasste Formulierungen und melaninsensitive Produktpositionierung erfordern, um wettbewerbsf├ñhig zu bleiben.

Nordamerika und Europa halten erhebliche Marktanteile, stehen aber vor Herausforderungen durch reifebedingten S├ñttigungsdruck, der Marken dazu zwingt, sich durch multifunktionale Produktaussagen und nachhaltige Verpackungsinnovationen zu differenzieren. Regulatorische ├änderungen, wie das im Oktober 2023 eingef├╝hrte Mikroplastikverbot der Europ├ñischen Union, haben die Verlagerung hin zu nat├╝rlichen Peelingmitteln und biologisch abbaubaren Alternativen intensiviert. In │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ begrenzt makro├Âkonomische Instabilit├ñt in L├ñndern wie Argentinien und Kolumbien die Ermessensausgaben und beeinflusst Preisstrategien und Werbeaktivit├ñten. Kleinere, aber stabilere M├ñrkte wie Chile und Peru bieten jedoch M├Âglichkeiten f├╝r schrittweise Premiumisierung. In all diesen Regionen pr├ñgen regulatorische Entwicklungen, wirtschaftliche Volatilit├ñt und Nachhaltigkeitsimperative gemeinsam die Wettbewerbsdynamik, die ├╝ber reines Volumenwachstum hinausgeht.

Wettbewerbslandschaft

Multinationale Konzerne wie Unilever, Procter & Gamble, L'Or├®al und Est├®e Lauder halten den gr├Â├ƒten Anteil im ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ und nutzen ihre Skalenvorteile in Beschaffung, Fertigung und globalem Vertrieb. Ihre diversifizierten Portfolios erm├Âglichen kategorie├╝bergreifende B├╝ndelung, sodass K├Ârperpeelings von etabliertem Hautpflege-Markenwert und starken Einzelhandelspartnerschaften profitieren. Diese Unternehmen dominieren die Regalfl├ñchen in Superm├ñrkten und Fachsch├Ânheitsketten, unterst├╝tzt durch erhebliche Werbebudgets und In-Store-Merchandising. Ihre Forschungs- und Entwicklungskapazit├ñten erleichtern Neuformulierungen zur Einhaltung von Clean-Beauty-Vorschriften und zur Adressierung von Inhaltsstoffpr├╝fungen. Ihre Gr├Â├ƒe kann jedoch die Agilit├ñt bei der Reaktion auf Mikrotrends, die durch soziale Medien angetrieben werden, einschr├ñnken. Um dem entgegenzuwirken, verfolgen diese Konzerne zunehmend hybride Strategien, einschlie├ƒlich der ├£bernahme oder Inkubation von Nischenmarken, um Relevanz und Wettbewerbsf├ñhigkeit zu erhalten.

Direktvertrieb-an-Verbraucher-Marken wie Glossier, mCaffeine und Mamaearth st├Âren traditionelle Einzelhandelsmodelle, indem sie digitales Engagement und influencer-gef├╝hrtes Marketing priorisieren. Ihr Online-First-Ansatz eliminiert die Abh├ñngigkeit von physischer Regalfl├ñche und erm├Âglicht schnelle Produktiterationen basierend auf Verbraucher-Feedback. Durch die Betonung von Inhaltsstofftransparenz und gemeinschaftsorientiertem Branding sprechen diese Marken j├╝ngere Bev├Âlkerungsgruppen an, die Authentizit├ñt und funktionale Vorteile suchen. Diese Agilit├ñt erm├Âglicht es ihnen, schnell auf Trends wie kaffeebasierte Exfoliation und Clean-Label-Positionierung zu reagieren. Dar├╝ber hinaus erm├Âglichen ihre niedrigeren Gemeinkosten die Reinvestition in zielgerichtete Werbung statt in gro├ƒ angelegte Einzelhandelsaktionen, was Wettbewerbsma├ƒst├ñbe rund um Geschwindigkeit, Personalisierung und Narrativkontrolle neu definiert.

Regionale Spezialisten wie Forest Essentials und Clarins diversifizieren die Wettbewerbslandschaft weiter, indem sie Differenzierung in Erbe, Botanicals und Premium-Spa-Assoziationen verankern. Diese Marken erzielen oft h├Âhere Preispunkte durch handwerkliche Positionierung und Luxuseinzelhandelspartnerschaften, die Exklusivit├ñt verst├ñrken. Ihre St├ñrke liegt im lokalisierten Storytelling, wie ayurvedischer Authentizit├ñt in Indien oder Pflanzenwissenschaftskompetenz in Europa, das bei inl├ñndischen und Diaspora-M├ñrkten stark ankommt. Die Skalierung ├╝ber Kerngeografien hinaus erfordert jedoch die Navigation von Vertriebskomplexit├ñten und regulatorischen Variationen. Das Nebeneinander von Konzernen, Direktvertrieb-an-Verbraucher-Disruptoren und regionalen Spezialisten unterstreicht die moderate Fragmentierung des Marktes, wobei der Wettbewerbsvorteil von der Balance zwischen Skaleneffizienz, Markenauthentizit├ñt und sich entwickelnden Verbrauchererwartungen abh├ñngt.

Marktf├╝hrer im K├Ârperpeeling-Bereich

L'Or├®al SA

Est├®e Lauder Companies Inc.

Unilever PLC

Procter & Gamble Co.

Natura & Co Holding S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- Dezember 2025: Das indische Hautpflegeunternehmen Foxtale gab seinen ├£bergang von einem Direktvertrieb-an-Verbraucher-Modell zu einem Markenhaus mit der Einf├╝hrung von Hula Hoop by Foxtale bekannt. Die neue Marke deb├╝tierte mit vier Produkten: Aufhellendes K├Ârperwaschmittel, Exfolierendes K├Ârperwaschmittel, Aufhellende K├Ârperlotion und Exfolierendes K├Ârperpeeling. Diese Produkte wurden auf der E-Commerce-Plattform der Marke und ├╝ber verschiedene Multi-Marken-Einzelh├ñndler verf├╝gbar gemacht.

- August 2025: Everyday by Frank Body brachte sein bisher gr├Â├ƒtes Produktangebot auf den Markt. Diese Ver├Âffentlichung f├╝hrte Frank Bodys Signaturproduktformat, das Peeling, unter der Marke Everyday by Frank Body wieder ein. Es umfasste vier neue Produkte, die darauf abzielen, Unreinheiten zu bek├ñmpfen, die Haut zu exfolieren und sichtbare Ergebnisse zu liefern, alle zu einem Preis unter 16 AUD. Die neuen Erg├ñnzungen waren Clearing Body Scrub, Brightening Body Scrub, Clearing Face Scrub und Clearing Spot Pen.

- August 2025: Pattern by Tracee Ellis Ross brachte eine K├Ârperpflegelinie auf den Markt. Die Kollektion umfasste ein feuchtigkeitsspendendes K├Ârperwaschmittel mit Aloe Vera und Oliven├Âl, ein n├ñhrendes K├Ârper├Âl, eine feuchtigkeitsspendende K├Ârperlotion, eine feuchtigkeitsreiche K├Ârpercreme und ein trockenes exfolierendes K├Ârperpeeling zur Anwendung auf trockener Haut vor dem Baden. Alle Produkte enthielten den Midnite Amber-Duft der Marke, der Bernstein, Moschus, Bergamotte, Zitrus und Blumennoten vereint.

- Februar 2025: Dove Men+Care gab die Einf├╝hrung seiner K├Ârper- und Gesichtspeelings bekannt, die darauf ausgelegt sind, Pflegepflegeroutinen zu vereinfachen, indem Peeling, Reinigung und Feuchtigkeitspflege in einem einzigen Produkt kombiniert werden. Die Peelings wurden in drei verschiedenen D├╝ften angeboten: Eukalyptus + Zedern├Âl, K├╝stenzedern + Bergamotte und Holzkohle + Nelken├Âl, die ein erfrischendes Erlebnis bieten.

Globaler ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ Berichtsumfang

Ein K├Ârperpeeling ist ein Hautpflegeprodukt, das dazu dient, die Haut zu exfolieren, indem abgestorbene Hautzellen, Schmutz und ├ûl von der Hautoberfl├ñche entfernt werden. K├Ârperpeelings k├Ânnen mit verschiedenen Peelingpartikeln hergestellt werden, wie Zucker, Salz, Kaffeesatz oder zerkleinerten Fruchtkernen, gemischt mit ├ûlen oder anderen n├ñhrenden Inhaltsstoffen.

Der globale ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ wurde nach Produkttyp in kr├ñuterbasierte, organische und chemisch basierte Peelings segmentiert. Nach Form wurden K├Ârperpeelings weitgehend in Pulver, Gel oder Fl├╝ssig und Creme klassifiziert. Weiterhin werden sie nach Hauttyp in solche f├╝r empfindliche, normale, trockene und fettige Haut differenziert. Der ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘ ist nach Vertriebskanal in │º│▄▒Þ▒░¨│¥├ñ░¨░ý│┘▒/▒ß▓Ô▒Þ▒░¨│¥├ñ░¨░ý│┘▒, unabh├ñngige Einzelh├ñndler, Convenience-/Lebensmittelgesch├ñfte, ░┐▓È▒¶¥▒▓È▒-Àí¥▒▓È│·▒▒¶│¾▓╣▓È╗Õ▒▒¶▓§▓Á▒▓§│ª│¾├ñ┤┌│┘▒ und sonstige Vertriebskan├ñle segmentiert. Abschlie├ƒend bietet der Bericht eine Analyse der wichtigsten Volkswirtschaften weltweit, einschlie├ƒlich Nordamerika, Europa, Asien-Pazifik, │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ und Naher Osten & Afrika.

Der Bericht bietet die Marktgr├Â├ƒen und Prognosen in Wertangaben (Millionen USD) f├╝r alle oben genannten Segmente.

| Pflanzenbasiert |

| Salzbasiert |

| Kaffeebasiert |

| Sonstige (Zuckerbasiert, Milchbasiert, usw.) |

| Pulver |

| │Ê▒▒¶/╣¾▒¶├╝▓§▓§¥▒▓Á |

| Creme |

| Organisch |

| Konventionell |

| │º│▄▒Þ▒░¨│¥├ñ░¨░ý│┘▒/▒ß▓Ô▒Þ▒░¨│¥├ñ░¨░ý│┘▒ |

| Fach- und Sch├Ânheitsgesch├ñfte |

| ░┐▓È▒¶¥▒▓È▒-Àí¥▒▓È│·▒▒¶│¾▓╣▓È╗Õ▒▒¶▓§▓Á▒▓§│ª│¾├ñ┤┌│┘▒ |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes K├Ânigreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| ├£briges │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | |

| Naher Osten und Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| ├ä▓Á▓Ô▒Þ│┘▒▓È | |

| Marokko | |

| ░€├╝░¨░ý▒¥▒ | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pflanzenbasiert | |

| Salzbasiert | ||

| Kaffeebasiert | ||

| Sonstige (Zuckerbasiert, Milchbasiert, usw.) | ||

| Nach Form | Pulver | |

| │Ê▒▒¶/╣¾▒¶├╝▓§▓§¥▒▓Á | ||

| Creme | ||

| Nach Art | Organisch | |

| Konventionell | ||

| Nach Vertriebskanal | │º│▄▒Þ▒░¨│¥├ñ░¨░ý│┘▒/▒ß▓Ô▒Þ▒░¨│¥├ñ░¨░ý│┘▒ | |

| Fach- und Sch├Ânheitsgesch├ñfte | ||

| ░┐▓È▒¶¥▒▓È▒-Àí¥▒▓È│·▒▒¶│¾▓╣▓È╗Õ▒▒¶▓§▓Á▒▓§│ª│¾├ñ┤┌│┘▒ | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes K├Ânigreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| │º├╝╗Õ░ý┤Ã░¨▒▓╣ | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| ├£briges │º├╝╗Õ▓╣│¥▒░¨¥▒░ý▓╣ | ||

| Naher Osten und Afrika | │º├╝╗Õ▓╣┤┌░¨¥▒░ý▓╣ | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| ├ä▓Á▓Ô▒Þ│┘▒▓È | ||

| Marokko | ||

| ░€├╝░¨░ý▒¥▒ | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schl├╝sselfragen

Welcher Umsatz wird f├╝r K├Ârperpeelings im Jahr 2031 prognostiziert?

Die Gr├Â├ƒe des ░¡├Â░¨▒Þ▒░¨▒Þ▒▒▒¶¥▒▓È▓Á-▓Ð▓╣░¨░ý│┘es wird bis 2031 voraussichtlich 3,58 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Kaffeebasierte Varianten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen, aufgrund der dokumentierten hautstraffenden Vorteile von Koffein.

Welcher Vertriebskanal wird bis 2031 den gr├Â├ƒten Marktanteil gewinnen?

░┐▓È▒¶¥▒▓È▒-Àí¥▒▓È│·▒▒¶│¾▓╣▓È╗Õ▒▒¶▓§▓Á▒▓§│ª│¾├ñ┤┌│┘▒ werden voraussichtlich mit einer CAGR von 6,62 % wachsen, getragen durch Direktvertrieb-an-Verbraucher-Modelle und Augmented-Reality-Shopping-Tools.

Warum ist die Männerpflege bedeutsam für das Kategoriewachstum?

Dedizierte M├ñnnerpeelings wie Dove Men+Care adressieren funktionale Bed├╝rfnisse, Pr├ñvention eingewachsener Haare und Reinigung nach dem Training, und bringen neue Bev├Âlkerungsgruppen in regelm├ñ├ƒige Exfoliationsroutinen, wodurch das Gesamtkategorievolumen erweitert wird.

Seite zuletzt aktualisiert am: