Blauwasserstoffmarkt Größe und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

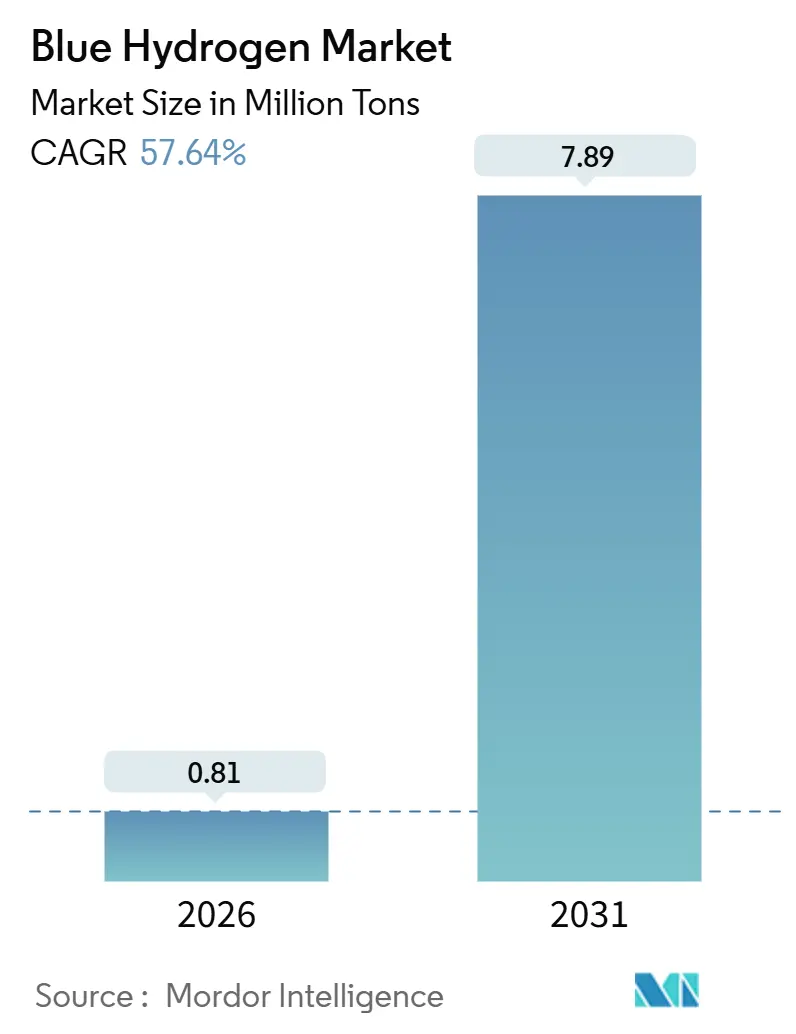

| Marktvolumen (2026) | 0.81 Millionen Tonnen |

| Marktvolumen (2031) | 7.89 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 57.64% CAGR |

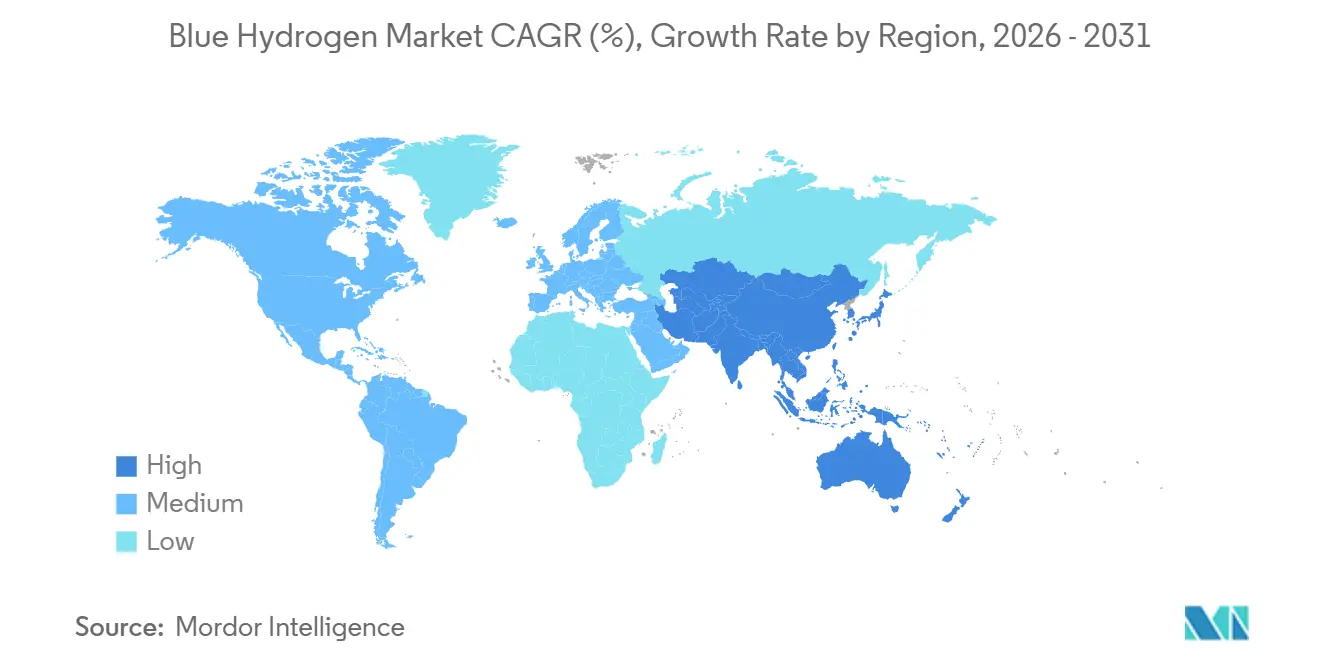

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blauwasserstoffmarkt Analyse von єЪБПХэДЬБї

Die Größe des Blauwasserstoffmarktes wird im Jahr 2026 auf 0,81 Millionen Tonnen geschГ¤tzt und soll bis 2031 bei einer CAGR von 57,64 % wГ¤hrend des Prognosezeitraums (2026–2031) ein Volumen von 7,89 Millionen Tonnen erreichen. Die sich verringernde KostenlГјcke gegenГјber grauem Wasserstoff, beschleunigt durch den IRA-45V-Steuerkredit der Vereinigten Staaten und das RFNBO-Mandat der EuropГ¤ischen Union, ist die zentrale Triebkraft hinter diesem Wachstum. Projektentwickler priorisieren Anlagen mit autothermischer Reformierung (ATR) mit Kohlenstoffabscheidung, da deren Abscheideraten von Гјber 95 % fГјr die lukrativsten Subventionen qualifizieren, wГ¤hrend gemeinsam genutzte CCS-Hubs an der US-GolfkГјste, in der Nordsee und in Alberta die Projektkapitalaufwendungen um 25–35 % senken. Der regionale Schwung ist am stГ¤rksten im Asien-Pazifik-Raum, wo Blauammoniak-RГјckladungskorridore von Saudi-Arabien und Australien nach Japan und і§Гј»е°мґЗ°щ±рІ№ eine langfristige AbnahmevisibilitГ¤t schaffen. Schwerlasttransport- und Schiffsbunkerungsversuche in Kalifornien, Rotterdam und Singapur verschieben den Transportsektor von der Demonstrationsphase in den kommerziellen MaГџstab und signalisieren einen klaren politisch getriebenen Nachfrageschwenk.

Wichtigste Erkenntnisse des Berichts

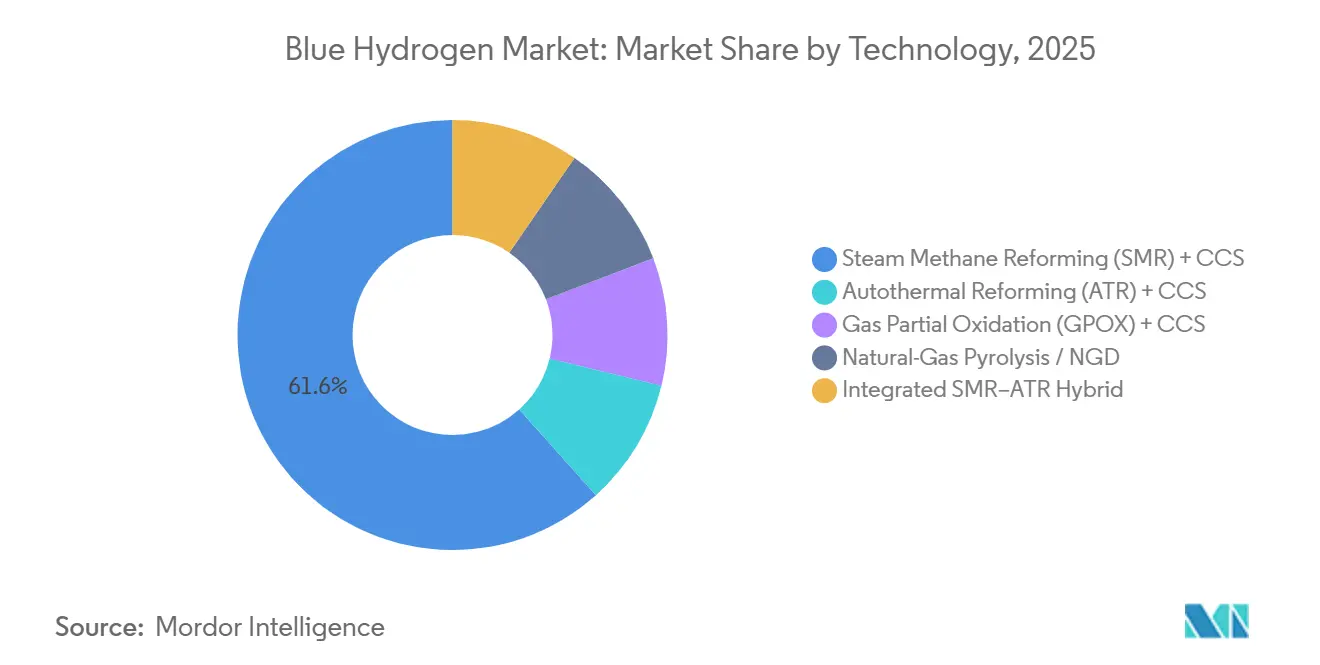

- Nach Technologie hielt die Dampf-Methan-Reformierung (SMR) + CCS im Jahr 2025 einen Anteil von 61,62 % am Blauwasserstoffmarkt, während die Autothermische Reformierung (ATR) + CCS bis 2031 voraussichtlich mit einer CAGR von 62,25 % wachsen wird.

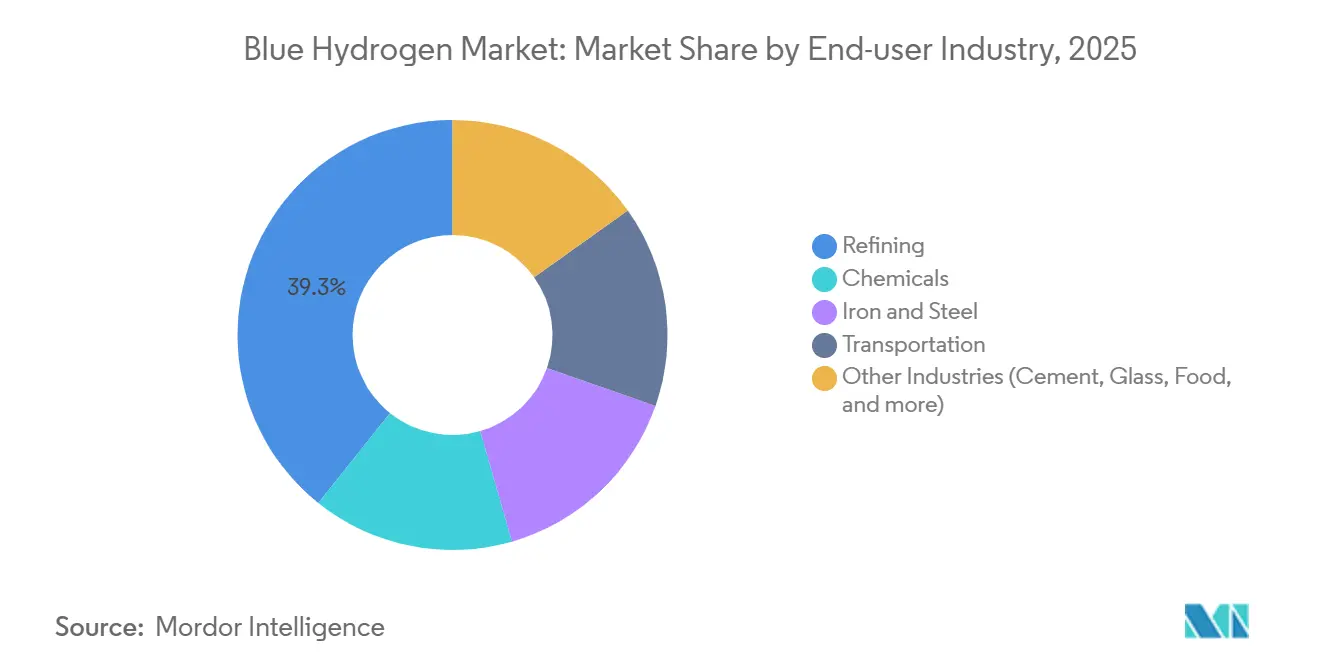

- Nach Endverbraucherbranche fГјhrte der Raffineriesektor im Jahr 2025 mit einem Umsatzanteil von 39,27 %; der Transport soll bis 2031 die schnellste CAGR von 58,06 % verzeichnen.

- Nach Geografie entfiel im Jahr 2025 auf den Asien-Pazifik-Raum ein Anteil von 38,24 % an der Blauwasserstoffmarktgröße, und der Raum schreitet zwischen 2026 und 2031 mit einer CAGR von 59,42 % voran.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±р und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Blauwasserstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EinfГјhrung von Brennstoffzellenelektrofahrzeugen | +11.2% | Nordamerika, Europa, Japan, і§Гј»е°мґЗ°щ±рІ№ | Mittelfristig (2–4 Jahre) |

| Blauammoniak-Exportkorridore | +11.8% | Asien-Pazifik-Kernraum, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kohlenstoffarme chemische Rohstoffe | +11.5% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| IRA 45V und EU-RFNBO-Anreize | +12.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasanter CCS-Hub-Ausbau | +11.3% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Steigender Einsatz in Brennstoffzellenelektrofahrzeugen

Der Schwerlasttransport bewegt sich über Pilotprojekte hinaus. Nikola lieferte im ersten Halbjahr 2025 72 Brennstoffzellen-Lkw der Klasse 8, und Hyundai verpflichtete sich bis 2027 zur Lieferung von 1.600 XCIENT-Einheiten in Kalifornien und der Schweiz. Kaliforniens Low Carbon Fuel Standard-Gutschriften verleihen blauem Wasserstoff mit 90 % Abscheidung wettbewerbsfähige Gesamtbetriebskosten, und frühe Flottenoperatoren sichern sich mehrjährige Versorgungsverträge. Das maritime Interesse wächst, da Maersk und TotalEnergies Bunkerungsversuche in Rotterdam abschließen und auf eine Routenkommerzialisierung im Jahr 2028 abzielen. Diese Abnehmer schätzen die sofortige Emissionskonformität, ohne auf einen Ausbau der erneuerbaren Energien warten zu müssen, und treiben den Blauwasserstoffmarkt in Richtung eines Wendepunkts im Transportbereich.

Wachsende Blauammoniak-RГјckladungskorridore in Asien

Eine erste Lieferung von 40 Tonnen Blauammoniak von Saudi Aramco an JERA im Jahr 2024 bewies den kommerziellen Nutzen des Langstreckentransports von Wasserstoff in Ammoniakform. POSCO aus і§Гј»е°мґЗ°щ±рІ№ reservierte im Jahr 2025 USD 1,2 Milliarden fГјr Cracking-Anlagen mit einem Ziel von 200.000 Tonnen Wasserstoff bis 2028. NahГ¶stliche Produzenten liefern Blauwasserstoff zu USD 1,20 pro kg und verkaufen in Nordostasien zu knapp USD 2,50 pro kg – ein Preisvorteil von 40 % gegenГјber der einheimischen grГјnen Versorgung. Der Korridor erfГјllt Japans und і§Гј»е°мґЗ°щ±рІ№s Wasserstoffziele fГјr 2030 trotz begrenzter VerfГјgbarkeit erneuerbarer Energie, und verankert langfristige Handelsrouten im Blauwasserstoffmarkt.

Steigende Nachfrage aus chemischen Rohstoffen (Ammoniak, Methanol)

Der BASF-Standort Ludwigshafen begann 2025, Blauwasserstoff aus der Normandie-Anlage von Air Liquide zu beziehen, was die Emissionen der Ammoniakeinheit um 65 % senkt und für Ausschreibungen im Rahmen des EU Green Deal qualifiziert. Der Methanolkomplex von OCI Global in Texas folgte 2024, um die Prämie für erneuerbare Kraftstoffe in Kalifornien zu nutzen. Die Abscheidung von 1 Million Tonnen CO₂ sichert jährlich USD 50–80 Millionen aus EU-ETS-Zertifikaten oder IRA-45Q-Gutschriften und kompensiert 40–60 % der CCS-Investitionskosten. Blaue Varianten erfüllen daher die Zertifizierungsschwellen für kohlenstoffarme Düngemittel und Schiffskraftstoffe und bilden die Grundlage für mehrjährige Liefervereinbarungen.

IRA 45V und EU-RFNBO-Anreize senken den Levelisierten Kostensatz

Der IRA bietet USD 0,60 pro kg für Blauwasserstoff unter der Schwelle von 2,5 kg CO₂-Äq., was die Kosten an der US-Golfküste von USD 2,00 pro kg auf USD 1,40 pro kg senkt[1]U.S. Energieministerium, "Leitlinien zu Abschnitt 45V des Inflation Reduction Act," energy.gov. Europas RFNBO-Regelung schreibt bis 2030 einen Anteil von 42 % kohlenstoffarmen Wasserstoffs in der Industrie vor und garantiert so lokale Nachfrage. ExxonMobil genehmigte das 1-Bcf/d-Projekt Baytown im Jahr 2025 bei einem IRR von 12 % dank der 45V-Zuflüsse. In den meisten asiatischen Märkten fehlen hingegen vergleichbare Subventionen, was die inländische Abnahme einschränkt und die Exportorientierung der Region verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten gegenГјber grauem Wasserstoff | -6.4% | Global, am stГ¤rksten in Asien-Pazifik und і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Kurzfristig (≤ 2 Jahre) |

| Energieintensität und Effizienzverluste | -4.8% | Global | Mittelfristig (2–4 Jahre) |

| Messung und Zertifizierung von Methanschlupf | -3.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Produktionskosten gegenГјber grauem Wasserstoff

Nicht subventionierter Blauwasserstoff liegt im Bereich von USD 1,80–2,50 pro kg gegenüber USD 1,00–1,30 pro kg für grauen Wasserstoff in gasreichen Regionen und hält damit eine Prämie von 40–90 % aufrecht. EU-Kohlenstoffpreise über EUR 80 pro Tonne verengen die Lücke auf 10–20 %, aber asiatische Käufer bleiben preissensibel. SMR-CCS-Investitionskosten von USD 2,5–3,0 pro kg Jahreskapazität sind doppelt so hoch wie bei herkömmlichen SMR-Anlagen, hauptsächlich bedingt durch die Abscheideausrüstung. Kleine Industrienutzer können diese Kosten nicht amortisieren, was die frühe Einführung auf Raffinerien, Ammoniak- und Stahlkomplexe beschränkt und die Durchdringung des Blauwasserstoffmarktes verlangsamt.

Energieintensität und Effizienzverluste

CCS senkt die Anlageneffizienz auf 65–72 % und erhöht den Rohstoffverbrauch um 15 % gegenüber grauem Wasserstoff. ATR erzielt mit 68–74 % eine etwas höhere Effizienz, benötigt jedoch Sauerstoffanlagen, die die Kapitalkosten um USD 0,20–0,30 pro kg erhöhen. Hohe europäische Gaspreise treiben die Rohstoffkosten vor der Abscheidung auf USD 2,10 pro kg und drücken die Margen, während die aufkommende Pyrolyse bis 2029 im Pilotmaßstab verbleibt. Der Effizienznachteil beschränkt die Rolle von Blauwasserstoff auf Spitzenlastkraft und begünstigt stattdessen Nischen der Langzeitspeicherung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: ATR gewinnt durch Гјberlegene Abscheiderate

Die Dampf-Methan-Reformierung mit CCS hält 2025 mit 61,62 % den Großteil des Marktanteils, da Raffinerien bestehende Reformer zu 40–50 % geringeren Kapitalkosten als Greenfield-ATR-Anlagen nachrüsten können. Die partielle Gasoxidation bleibt auf petrochemische Standorte beschränkt, die hochkalorische CO-Wärme benötigen, während die Erdgas-Pyrolyse vorkommerziell ist. Lindes geplante hybride SMR-ATR-Anlage in Texas signalisiert einen pragmatischen Mittelweg, der Abscheideeffizienz und Kosten ausbalanciert. Die Autothermische Reformierung mit CCS liegt mit einer CAGR von 62,25 % auf Kurs für das schnellste Wachstum unter allen Produktionswegen. ATR erreicht durch Kombination von sauerstoffgeblasener partieller Oxidation mit Hochdruckreformierung eine CO₂-Abscheiderate von 95–98 % und erzeugt dabei einen nahezu reinen CO₂-Strom, der die Energie für die Lösungsmittelregeneration erheblich reduziert. Der USD 7-Milliarden-Komplex von Air Products in Louisiana wird ATR einsetzen, um 750.000 Tonnen pro Jahr Wasserstoff zu liefern und 5 Millionen Tonnen CO₂ zu sequestrieren, mit dem Ziel der IRA-Gutschriften der Stufe 4[2]Air Products, "Faktenblatt zum Louisiana Clean Energy Complex," airproducts.com.

Die Projektökonomie hängt zunehmend von Subventionsstrukturen ab. Wo maximale Kohlenstoffgutschriften verfügbar sind, dominiert ATR; wo Vorteile der Brownfield-Integration mehr zählen, überwiegen SMR-Nachrüstungen. Technologielizenzgeber befinden sich in einem Wettlauf – Topsoe sicherte sich 2025 dank modularer SynCOR-Einheiten, die die Bauzeit um 30 % verkürzen, acht ATR-Aufträge, während Johnson Matthey drei für sein LCH-Verfahren verzeichnete, was einen technologischen Ausleseprozess unterstreicht, der den Blauwasserstoffmarkt neu gestalten wird.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfГјgbar

Nach Endverbraucherbranche: Transport Гјbertrifft das Wachstum der Raffinerie

Der Transport ist bis 2031 auf eine CAGR von 58,06 % eingestellt und damit das am schnellsten wachsende Verbrauchersegment, auch wenn die Raffination im Jahr 2025 weiterhin 39,27 % der Nachfrage auf sich vereint. Kaliforniens Regelung für fortschrittliche saubere Fahrzeugflotten treibt die Umstellung von Drayage-Flotten an den Häfen von Los Angeles und Long Beach voran und schafft einen gesicherten Bedarf von 120.000–150.000 Tonnen pro Jahr Wasserstoff. Das maritime Interesse verstärkt das Wachstum: Der Hafen von Rotterdam beabsichtigt, bis 2030 20 % kohlenstoffarme Kraftstoffe abzuwickeln – ein Ziel, das durch frühe Blau-Wasserstoff-Bunkerungsversuche untermauert wird. Die Raffinierienachfrage hingegen skaliert linear mit der Kapazität für erneuerbaren Diesel, was das Volumen des Segments stabil hält, das Wachstum jedoch moderat.

Die Chemieindustrie absorbiert 25–30 % der Nachfrage, hauptsächlich Ammoniak, das als Düngemittel und Schiffskraftstoff verwendet wird. Yaras Anlage in Sluiskil stieg 2025 auf Blauwasserstoff um und reduzierte die Produktkohlenstoffintensität um 60 %. Stahl kommt mit Pilot-Direktreduktionseisen-Linien in Deutschland und Schweden auf, die jährlich 8.000–10.000 Tonnen Wasserstoff verbrauchen und eine Emissionsminderung von 75 % aufzeigen. Sonstige industrielle Nutzungen bleiben marginal, bis Nachrüstungen von Prozessanlagen ausgereift sind. Die divergierenden Entwicklungen bestätigen, dass politikausgerichtete Transportanwendungen bis 2031 der wichtigste Wachstumshebel für den Blauwasserstoffmarkt sein werden.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfГјgbar

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte im Jahr 2025 mit 38,24 % den Blauwasserstoffmarkt und soll mit einer CAGR von 59,42 % das stГ¤rkste regionale Wachstumstempo vorlegen. China nahm 2025 drei Anlagen in der Inneren Mongolei und Shaanxi in Betrieb, die zusammen 180.000 Tonnen pro Jahr Wasserstoff produzieren, und koppelte sie mit einer COв‚‚-SequestrationskapazitГ¤t von 1,2 Millionen Tonnen pro Jahr. і§Гј»е°мґЗ°щ±рІ№s erste kommerzielle Cracking-Terminals gehen 2026 in Betrieb und positionieren Busan und Gwangyang als regionale Importdrehscheiben. Japans aktualisierte Wasserstoffstrategie zielt bis 2030 auf Importe von 3 Millionen Tonnen pro Jahr ab, davon 60 % aus Blauammoniak, unter Nutzung bestehender LNG-Terminals zur Entladung. Indien erprobt Blauwasserstoff in Mathura, wartet jedoch auf einen nationalen Kohlenstoffpreis, bevor es Гјber 2028 hinaus skaliert. WettbewerbsfГ¤hige Lieferkosten von USD 1,20–1,50 pro kg sowie reichlich vorhandene CCS-Geologie verankern die KostenfГјhrerschaft des Asien-Pazifik-Raums, auch wenn ZertifizierungsrГјckstГ¤nde den Exportzugang zu europГ¤ischen RFNBO-MГ¤rkten einschrГ¤nken.

Nordamerika nutzt die IRA-45V-Gutschriften, um den Großteil der regionalen Kapazität in den Vereinigten Staaten zu sichern. ExxonMobils Baytown- und Air Products' Louisiana-Projekte fügen zusammen bis 2028 1,5 Millionen Tonnen pro Jahr hinzu. Kanadas Edmonton-Region beherbergt vier in Betrieb befindliche Anlagen und plant, die Produktion bis 2030 durch die Pathways Alliance unter Nutzung bewährter Salzaquifer-Speicherung zu verdreifachen. Mexikos Beteiligung ist bislang nur explorativ. Die nach 2032 auslaufenden Verfallsklauseln für 45V schaffen ein langfristiges politisches Risiko, das 40–50 % der nicht genehmigten Pläne gefährden könnte, was die Dauerhaftigkeit der Subventionen zur entscheidenden Variable macht.

Europa bietet ein gemischtes Bild. RFNBO-Mandate garantieren die Nachfrage, doch hohe Gaspreise und VerzГ¶gerungen bei der Methan-Zertifizierung verlangsamen neue Finale Investitionsentscheidungen. Deutschlands EUR-3-Milliarden-Fonds hat bislang nur Lindes Leuna- und Uniper Wilhelmshaven-Projekte unterstГјtzt. Das Vereinigte KГ¶nigreich bГјndelt HyNet und OstkГјstenangebot und liefert 80.000 Tonnen pro Jahr Wasserstoff im Rahmen von DifferenzvertrГ¤gen zu GBP 1,50 pro kg, doch eine breitere EinfГјhrung hГ¤ngt von der KlГ¤rung der Haftung fГјr COв‚‚-Speicherung ab. Frankreich und Italien setzen auf grГјnen Wasserstoff und Гјberlassen Blau-Wasserstoff RaffinerienachrГјstungen. Naher Osten und Afrika sowie і§Гј»еІ№іѕ±р°щѕ±°мІ№ sind FrГјhphasenexporteure: Saudi Aramcos Jafurah steigert bis 2025 auf 1,5 Millionen Tonnen pro Jahr Blauammoniak, wГ¤hrend Petrobras CCS-gestГјtzten Wasserstoff in Brasilien erprobt – beide zielen auf die Premium-Nachfrage in Nordostasien ab.

Wettbewerbslandschaft

Der Blauwasserstoffmarkt ist mäßig konsolidiert. Chancen im weißen Raum liegen bei mittelgroßen Anlagen (30–80 kt pro Jahr), die regionale Chemie-Cluster bedienen. Ingenieurdienstleister wie Technip Energies zielen darauf ab, diese Lücke mit modularen ATR-CCS-Paketen zu füllen. Disruptive Neueinsteiger verfolgen die Methan-Pyrolyse; BASF und Monolith setzen auf Premium-Ruß-Verkäufe über USD 800 pro Tonne zur Mitfinanzierung der Wasserstoffproduktion, obwohl die Markttiefe ungewiss ist. Der drohende Rückgang der Elektrolyseur-Investitionskosten könnte das Kostenpufferkissen von Blauwasserstoff bis 2030 in erneuerbaren-reichen Regionen auf unter USD 0,30 pro kg zusammendrücken, was den Wettbewerbsdruck erhöht und eine frühzeitige Asset-Monetarisierung entscheidend macht.

MarktfГјhrer der Blauwasserstoffbranche

Air Liquide

Air Products and Chemicals, Inc.

Linde PLC

Shell plc

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- November 2025: Exxon Mobil pausierte Pläne zum Bau von Blauwasserstoff-Produktionsanlagen in Baytown, Vereinigte Staaten, aufgrund schwacher Kundennachfrage. Das Unternehmen und seine Partner, darunter die Abu Dhabi National Oil Company (ADNOC), hatten bis dahin rund USD 500 Millionen in das Projekt investiert.

- März 2025: Saudi Aramco erwarb in Partnerschaft mit Air Products Qudra eine 50-%-Beteiligung an der Blue Hydrogen Industrial Gases Company (BHIG), um die Produktion und Versorgung mit Blauwasserstoff in der Ostprovinz Saudi-Arabiens zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt fГјr blauen Wasserstoff als der gesamte Wasserstoff definiert, der durch Reformierung von Erdgas, vor allem durch Methandampfreformierung und autotherme Reformierung, erzeugt wird, wobei mindestens 90 % des COв‚‚ aus dem Prozess abgetrennt und dauerhaft gespeichert oder verwertet werden.

Ausschluss des Geltungsbereichs: Produktionswege ohne Kohlenstoffabscheidung (grauer Wasserstoff) und erneuerbare Elektrolyseverfahren (grГјner Wasserstoff) sind ausgeschlossen.

Гњberblick Гјber die Segmentierung

- Nach Technologie

- Dampf-Methan-Reformierung (SMR) + CCS

- Autothermische Reformierung (ATR) + CCS

- Partielle Gasoxidation (GPOX) + CCS

- Erdgas-Pyrolyse / NGD

- Integrierter SMR-ATR-Hybrid

- Nach Endverbraucherbranche

- Raffination

- Chemie

- Eisen und Stahl

- Transport

- Sonstige Branchen (Zement, Glas, Lebensmittel und weitere)

- Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- і§Гј»е°мґЗ°щ±рІ№

- Гњbriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Гњbriges Europa

- і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Brasilien

- Argentinien

- Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Naher Osten und Afrika

- Saudi-Arabien

- і§Гј»еІ№ґЪ°щѕ±°мІ№

- Гњbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Gespräche mit Lizenzgebern von Reformern, Betreibern von Kohlenstofftransporten und Verantwortlichen für die Beschaffung in Raffinerien und Chemiekomplexen in Nordamerika, Europa, der Golfregion und Ostasien geführt. In diesen Gesprächen wurden die aktuellen Abscheidungsraten, realistische Kapazitätsfaktoren und Preisweitergaben geklärt, was uns half, die Ergebnisse der Schreibtischarbeit abzugleichen und die regionalen Annahmen zu kalibrieren.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen wie der IEA Hydrogen Projects Database, den Erdgasbilanzen der US EIA, den Emissionsregistern von Eurostat und den vom Global CCS Institute veröffentlichten CCUS-Kapazitätsbüchern, gefolgt von den Zusammenfassungen der Handelsgruppen des Hydrogen Council und der Asia Natural Gas and Energy Association. Unternehmensberichte (10-Ks), Berichte über die Sanierung von Raffinerien und staatliche Ausschreibungsportale lieferten zusätzlichen Kontext auf Anlagenebene. Abonnement-Ressourcen, einschließlich D&B Hoovers für Unternehmensfinanzen und Dow Jones Factiva für Geschäftsabschlüsse, wurden konsultiert, um Eigentumsstrukturen und Zeitpläne für die Inbetriebnahme zu überprüfen. Die aufgelisteten Quellen veranschaulichen die Faktenbasis; viele zusätzliche Dokumente wurden während der Datenerfassung und der Gegenprüfung konsultiert.

ІСІ№°щ°міЩІµ°щöß±р und -prognose

Eine Top-Down-Analyse ermittelte die nationale Erdgas-Reforming-Kapazität, die blauen Umwandlungsquoten und die gewichtete Kapazitätsauslastung. Selektive Bottom-up-Prüfungen, angekündigte Projekt-Roll-ups und stichprobenartig ermittelte ASP-Volumen wurden zur Feinabstimmung der Gesamtzahlen verwendet. Zu den Schlüsselvariablen des Modells gehören die Reformer-Nennkapazität, die durchschnittliche Abscheidungseffizienz, regionale Erdgas-Spreads, 45V/ETS-Anreizwerte und das Wachstum der industriellen Wasserstoffabnahme. Für die Prognosen bis 2030 wird eine multivariate Regression verwendet, die die oben genannten Variablen mit der erwarteten Produktion von blauem Wasserstoff verknüpft, wobei die Grenzen der Szenarien von den Befragten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen der Abweichungsprüfung, bevor sie freigegeben werden. Wir vergleichen die modellierten Mengen mit den Daten der CO₂-Einspeisung in die Pipeline und dem Wasserstoffbedarf der Ammoniakraffinerie und befragen Experten erneut, wenn die Abweichungen die Schwellenwerte überschreiten. Die Berichte werden jährlich aktualisiert und vor dem Versand erneut auf wesentliche Projekt- oder Richtlinienänderungen überprüft.

Warum unsere Blue Hydrogen Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen die Produktionswege mischen, unterschiedliche Preisstaffeln anwenden oder die Projektlisten über lange Zeiträume einfrieren.

Die wichtigsten Gap Drivers sind hier (i) Mordors volumenorientierter Ansatz, der Grau- und Nebenprodukt-Wasserstoff ausschließt, (ii) unser Echtzeit-Projektbuch, das jedes Quartal aktualisiert wird, und (iii) die Währungsneutralität, die volatile ASP-Multiplikatoren vermeidet, die den Umsatzwert jedes Jahr um zweistellige Beträge schwanken lassen können.

Benchmark-Vergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | PrimГ¤rer Treiber der LГјcke |

|---|---|---|

| 4,11 Millionen Tonnen (2025) | єЪБПХэДЬБї | - |

| 18,2 Milliarden USD (2022) | Globale Unternehmensberatung A | Mischt graue und blaue Mengen und wendet durchschnittliche Spotpreise für Wasserstoff ohne CCS-Kostenzuschläge an |

| 7,0 Milliarden USD (2025) | Industriezeitschrift B | Konzentriert sich nur auf die OECD-Regionen und zählt die Produktion der eigenen Raffinerien zu historischen Auslastungsraten |

| 2,51 Milliarden USD (2025) | Fachveröffentlichung C | Verwendet eine konservative Projektpipeline, schließt den Endverbrauch im Transportwesen aus und wendet die Wechselkurse von 2023 an. |

Zusammenfassend lГ¤sst sich sagen, dass die groГџe Streuung der verГ¶ffentlichten Zahlen auf unterschiedliche Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen zurГјckzufГјhren ist. Durch die Verankerung unserer Basislinie in verifizierten KapazitГ¤ten, Erfassungseffizienz und aktuellen politischen Signalen liefert єЪБПХэДЬБї eine transparente, wiederholbare Benchmark, der EntscheidungstrГ¤ger vertrauen kГ¶nnen.

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der Blauwasserstoffmarkt im Jahr 2026 und wie schnell wird er wachsen?

Wie groГџ ist der Blauwasserstoffmarkt im Jahr 2026 und wie schnell wird er wachsen?

Welche Region verzeichnet das schnellste Wachstum der Blauwasserstoffnachfrage?

Der Asien-Pazifik-Raum fГјhrt mit einer CAGR von 59,42 % bis 2031, getragen durch die Importprogramme Japans und і§Гј»е°мґЗ°щ±рІ№s sowie Chinas Kohle-mit-CCS-Projekte.

Welche Technologie wird zukГјnftige Blauwasserstoffprojekte dominieren?

Die autothermische Reformierung mit CCS skaliert am schnellsten dank Abscheideraten von über 95 %, die die höchsten politischen Anreize erschließen.

Warum ist der Transport das am schnellsten wachsende Endverbrauchersegment?

Schwerlast-Brennstoffzellen-Lkw und maritime Bunkerung erhalten starke regulatorische UnterstГјtzung und treiben eine CAGR von 58,06 % fГјr die Transportnachfrage.

Wie wirken sich die IRA-45V-Steuergutschriften auf die Projektökonomie aus?

Die Gutschrift kann die Produktionskosten an der US-Golfküste von USD 2,00 pro kg auf rund USD 1,40 pro kg senken und damit marginale Projekte in bankfähige Investitionen umwandeln.

Seite zuletzt aktualisiert am: