Marktgröße und Marktanteil für gebleichte Linter-Cellulose

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr gebleichte Linter-Cellulose von şÚÁĎŐýÄÜÁż

Die Marktgröße für gebleichte Linter-Cellulose wird für 2025 auf 1,48 Milliarden USD, für 2026 auf 1,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,91 Milliarden USD erreichen, was einer CAGR von 4,36 % von 2026 bis 2031 entspricht. Kurzfristig hat die gestiegene Nachfrage nach mikrokristalliner Cellulose in Pharmaqualität und Batterietrennfolien den Herstellern ermöglicht, höhere Preisaufschläge zu erzielen, auch wenn Standardqualitäten stagnieren. Integrierte Viskosehersteller erweitern linterbasierte Kapazitäten, um einem Überangebot an Holzzellstoff entgegenzuwirken und strengere Schwefelrückgewinnungsziele zu erfüllen, die geschlossene Bleichsequenzen unterstützen. Auf regulatorischer Seite hat die Entscheidung der Europäischen Kommission, die AOX- und CSB-Einleitungsobergrenzen zu senken, die Betriebskosten für Werke erhöht, die nicht mit Sauerstoffdelignifizierungssystemen nachgerüstet werden können. In der Region Asien-Pazifik, die bereits mehr als zwei Fünftel des Markterlöses beisteuert, steigern Förderprogramme in China und Indien, die biobasierte Verpackungsinputs begünstigen, die Attraktivität des Materials. Dennoch bestehen weiterhin Wettbewerbsdrücke, da kostengünstiger Eukalyptus-Dissolving-Zellstoff aus dem ASEAN-Raum die Linterpreise im Standardviskosemarkt senkt und westliche Anbieter dazu veranlasst, sich auf hochzertifizierte Nischen zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

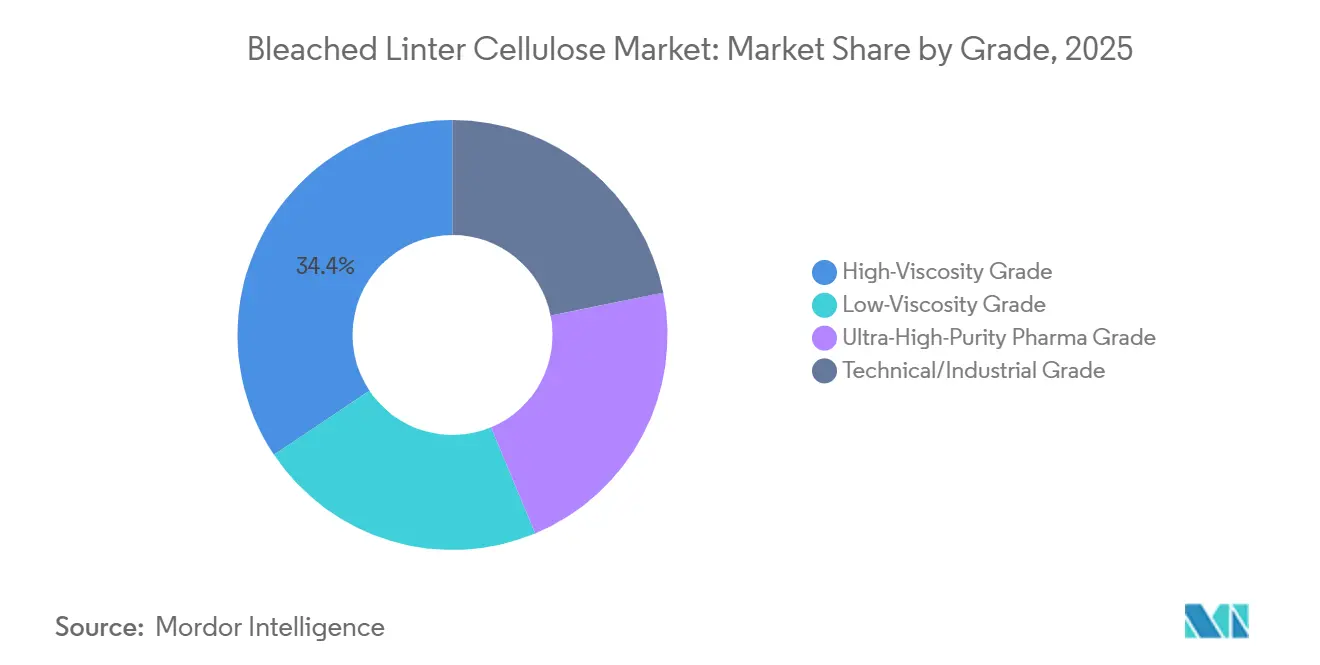

- Nach Qualitätsstufe fĂĽhrte die ±á´Çł¦łó±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ im Jahr 2025 mit einem Umsatzanteil von 34,41 %, während die Ultrahochreinen Pharmaqualität von 2026 bis 2031 mit einer CAGR von 4,59 % voranschreitet.

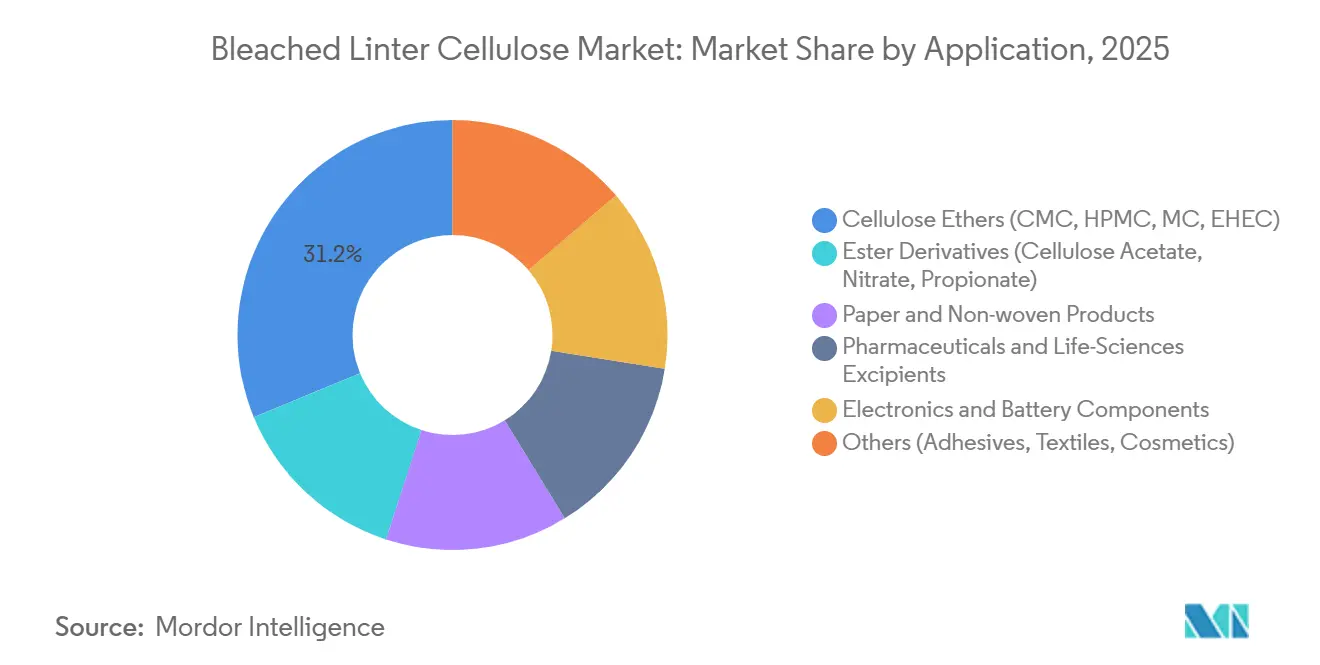

- Nach Anwendung hielten Celluloseether im Jahr 2025 einen Anteil von 31,24 % am Markt fĂĽr gebleichte Linter-Cellulose; Elektronik- und Batteriekomponenten weisen von 2026 bis 2031 die schnellste CAGR von 5,11 % auf.

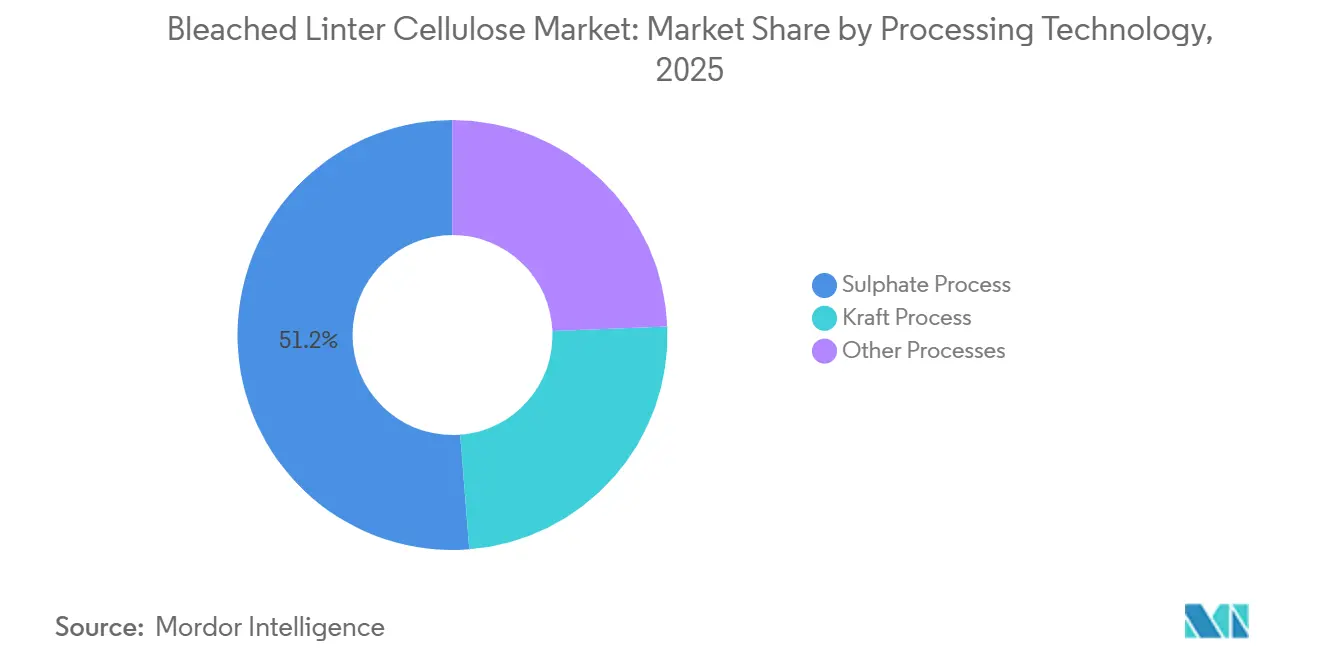

- Nach Verarbeitungstechnologie erfasste das Sulfatverfahren im Jahr 2025 einen Anteil von 51,25 % an der Marktgröße für gebleichte Linter-Cellulose; das Kraftverfahren expandierte von 2026 bis 2031 mit einer CAGR von 4,92 %.

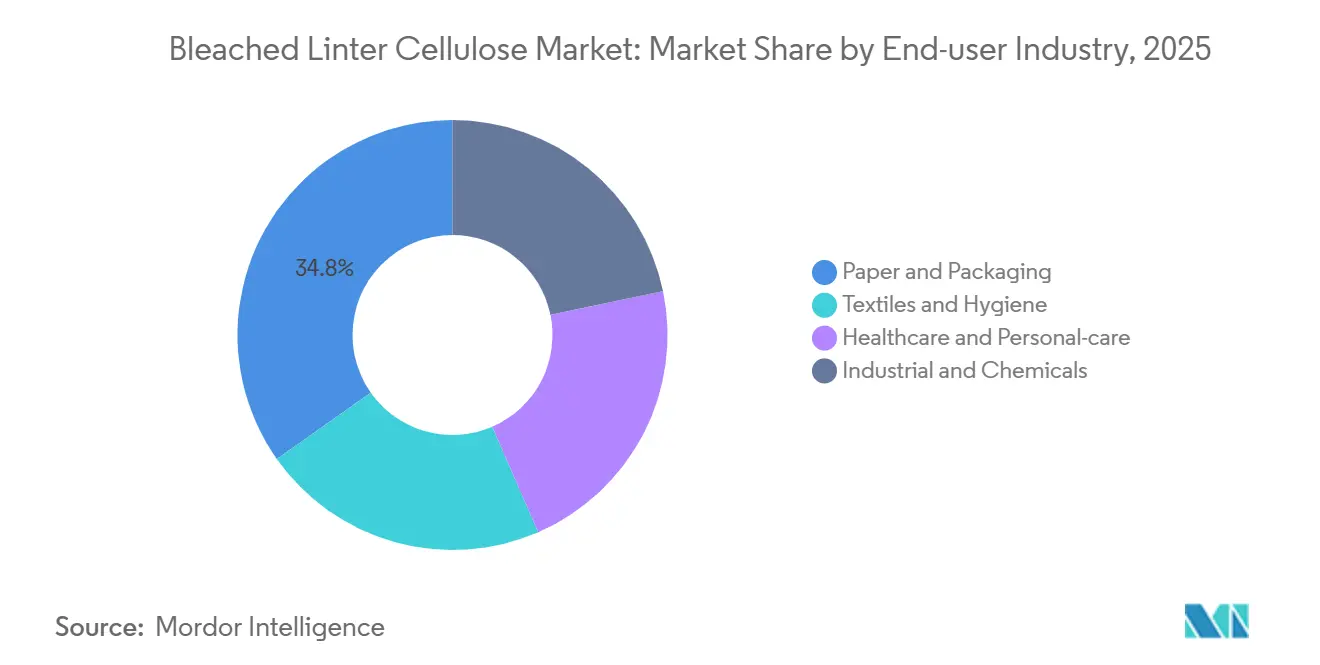

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 34,78 % auf Papier und Verpackung, während Gesundheitswesen und Körperpflege von 2026 bis 2031 mit einer CAGR von 4,66 % wachsen.

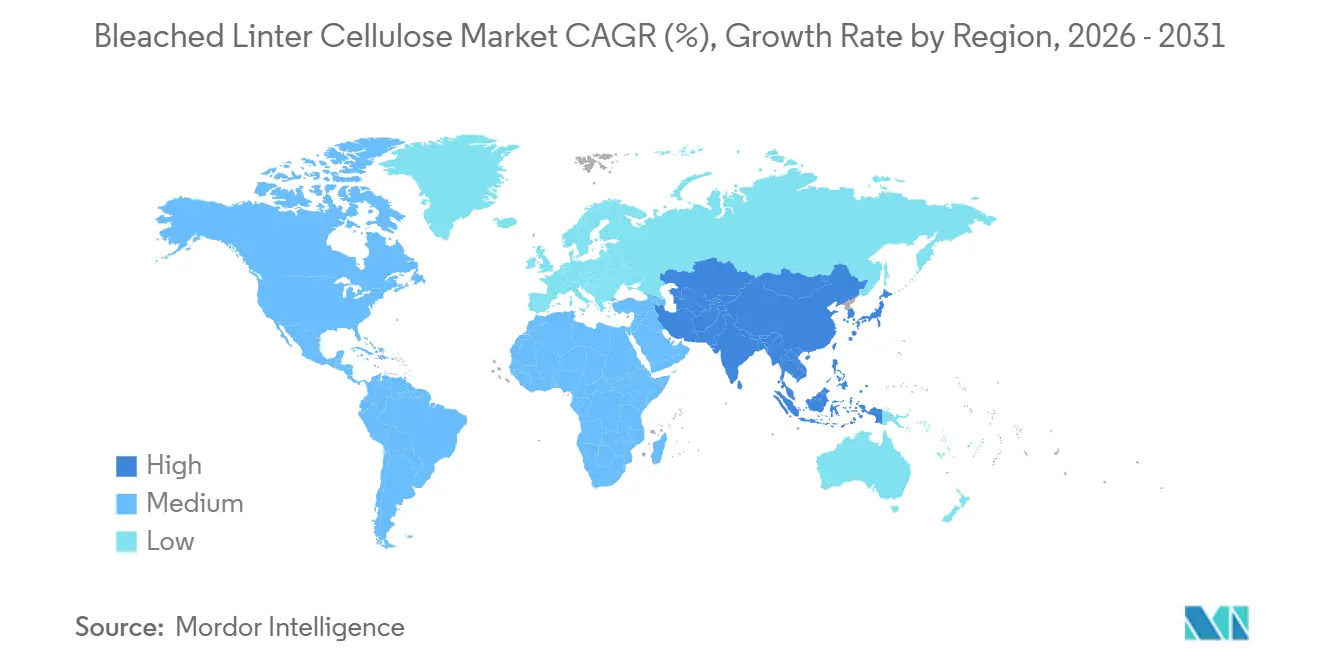

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 41,78 % der Erlöse und soll von 2026 bis 2031 eine CAGR von 4,93 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr gebleichte Linter-Cellulose

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage von Spezialpapierproduzenten und Vliesstoffherstellern | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätsverlagerung von Viskoseherstellern hin zu Baumwoll-Linter-Zellstoff | +1.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa | Langfristig (≥4 Jahre) |

| Anstieg der pharmazeutischen mikrokristallinen Cellulose für Tabletten in der Dauerherstellung | +0.9% | Nordamerika und EU, aufkommend in Indien | Mittelfristig (2–4 Jahre) |

| Batterietrennfolien aus linterbasiertem Celluloseacetat | +0.7% | Asien-Pazifik (China, Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą), Nordamerika | Langfristig (≥4 Jahre) |

| Steuerliche Anreize für biobasierte Verpackungen (China, Indien, EU) | +0.6% | China, Indien, EU-27 | Kurzfristig (≤2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Starke Nachfrage von Spezialpapierproduzenten und Vliesstoffherstellern

Spezialpapiere, die Linterfasern mit einer Länge von 10–15 mm verwenden, erzielen im Vergleich zu Holzzellstoffalternativen eine verbesserte Zugfestigkeit und Opazität. Diese Entwicklung ermöglicht es Werken, einen Kalandrierungsschritt einzusparen, was zu Energieeinsparungen von bis zu 18 % führt. Vliesstoffhersteller setzen in Hygieneprodukten zunehmend auf Cellulose statt Polypropylen, angetrieben durch den Verbraucherwunsch nach biologisch abbaubaren Materialien. Dieser Wandel steht im Einklang mit dem prognostizierten Wachstum des globalen Vliesstoffmarktes, der im Jahr 2025 auf 20,6 Milliarden USD geschätzt wird, mit einer Wachstumsrate von 6,7 %. Die Modernisierung von Georgia-Pacific im Jahr 2024 in Alabama, die Flexibilität zwischen Papierzellstoffballen und Fluffzellstoffrollen ermöglicht, spiegelt die Bemühungen integrierter Werke wider, Rohstoffrisiken effektiv zu steuern. Ein Alpha-Cellulosegehalt von über 95 % unterstützt archivgerechte Helligkeit und Stabilität in medizinischen Feuchttüchern und hält einen Preisaufschlag von 15–20 % gegenüber Holzzellstoff in Nischenpapiersorten aufrecht. Dieser Aufschlag verringert sich jedoch bei Standard-Vliesstoffen, wo Kosteneffizienz Vorrang vor Leistungsverbesserungen hat.

Kapazitätsverlagerung von Viskoseherstellern hin zu Baumwoll-Linter-Zellstoff

Im Jahr 2025 führte ein Überangebot in China zu einem Rückgang der Stapelfaserpreise um 12 %, was die Margen für Standard-Viskose verringerte. Als Reaktion darauf verlagerten große Hersteller ihren Fokus auf Linter-Rohstoffe, die hochwertige Lyocell- und Spezialviskoseprodukte unterstützen. Sateri initiierte eine 35.000-Tonnen-Linie, die Post-Consumer-Textilabfälle in Kombination mit zertifiziertem Zellstoff verarbeitet. Dieser Schritt steht im Einklang mit EU-Vorgaben, die bis 2030 einen Recyclinganteil von 25 % anstreben. Grasims 110.000-Tonnen-Lyocell-Programm nutzt die Reinheit von Baumwoll-Linter und erreicht eine Lösungsmittelrückgewinnungseffizienz von über 99 % bei gleichzeitiger Eliminierung von Schwefelemissionen. Lenzing lenkt Investitionen in die Compliance und zielt darauf ab, strengere EU-Vorschriften als Wettbewerbsvorteil zu nutzen, anstatt sich auf Volumen zu konzentrieren. Unterdessen ziehen indonesische und vietnamesische Holzzellstoff-Dissolving-Linien, die zwischen 650–700 USD pro Tonne kosten, weiterhin Aufträge für Niedrigqualitätsviskose an. Dieser Trend hat den Markt für gebleichte Linter-Cellulose in zertifizierungsgetriebene Hochwertnischen und eine preissensible Standardqualitätsstufe segmentiert.

Anstieg der pharmazeutischen mikrokristallinen Cellulose fĂĽr Tabletten in der Dauerherstellung

Im Jahr 2024 erließ die US-amerikanische FDA Leitlinien zur Dauerherstellung, was die Nachfrage nach mikrokristalliner Cellulose mit Spezifikationen antrieb, die einen Feuchtigkeitsgehalt unter 3,5 % und Schwermetalle unter 10 ppm erfordern. Linterbasierte Materialien sind die einzigen, die diese Kriterien konsistent erfüllen. Darüber hinaus ist die EXCiPACT-Zertifizierung für die meisten Ausschreibungen in Europa zur Voraussetzung geworden. Da nur zwölf globale Lieferanten diese Zertifizierung besitzen, haben Versorgungsengpässe dazu beigetragen, Premiumpreise aufrechtzuerhalten. Im März 2025 führte Daicel BELLOCEA BS7 ein, ein Produkt, das das Ziel einer Zerfallszeit unter 30 Sekunden für oral zerfallende Tabletten erfüllen soll und eine verbesserte Leistung im Vergleich zu herkömmlicher mikrokristalliner Cellulose aus Holzzellstoff bietet. Hydrothermale Behandlungen, wie A-ConCrystal, verfeinern Partikelgrößenverteilungen auf 3 µm. Begrenzte Lizenzierung schützt diese Vorteile jedoch für etablierte Anbieter bis mindestens 2028. Schwellenmärkte setzen weiterhin auf mikrokristalline Cellulose aus Holzzellstoff zur Kostensenkung, was zu einem zweigeteilten globalen Nachfrageszenario führt.

Steuerliche Anreize fĂĽr biobasierte Verpackungen

China, Indien und die EU bieten Körperschaftsteuerrabatte und beschleunigte Abschreibungen an, um Investitionen zu fördern, die fossile Polymere durch biobasierte Fasern in Verpackungen ersetzen. Diese Politik treibt regionale Verarbeiter dazu an, Celluloseether aus Linterzellstoff als Rheologiemodifikatoren in Polymilchsäure-Mischungen einzusetzen, um Kompostierbarkeitsstandards zu erfüllen. Diese Maßnahmen steigern kurzfristig die Volumina, schaffen jedoch Herausforderungen für Verarbeiter, die ausschließlich auf kostengünstigere Holzzellstoffderivate angewiesen sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwollsaatpreise und Angebotsschocks | -1.2% | Global, akut in Nordamerika, China (Texas, Xinjiang) | Kurzfristig (≤2 Jahre) |

| Verschärfung der EU-AOX- und CSB-Einleitungsgrenzwerte | -0.7% | Europa, Ausstrahlungseffekte auf exportorientierte Werke in Asien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstigen holzbasierten Dissolving-Zellstoff (ASEAN) | -0.9% | Kernregion ASEAN, Wettbewerbsdruck in Indien und China | Langfristig (≥4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Volatile Baumwollsaatpreise und Angebotsschocks

Anfang 2025 stiegen die Baumwollsaatpreise im Jahresvergleich um 22 %, angetrieben durch eine 17-prozentige Reduzierung der US-amerikanischen Anbaufläche, da Landwirte auf ertragreichere Kulturen wie Sojabohnen und Mais umstiegen. Diese Veränderung entzog dem potenziellen Linterangebot 120.000 Tonnen[1]USDA, "Prospektive Bepflanzungen 2025," usda.gov. Zusätzlich begrenzte ein Rückgang der Produktion in Xinjiang um 9 % im Jahr 2024 das Angebot weiter. Im ersten Quartal 2025 erreichten die chinesischen Spotpreise für Linter 8.200 CNY pro Tonne (ca. 1.150 USD) und schufen Herausforderungen für Verarbeiter ohne langfristige Abnahmeverträge. Da Linter nur 8–10 % der Masse der Baumwollsaat ausmacht, reagiert das Angebot nicht auf Veränderungen der Linternachfrage, was zu Preisschwankungen beiträgt. Borregaards Handelsbeschwerde im Oktober 2025 hob wahrgenommene Subventionen hervor, die chinesischen Werken einen Kostenvorteil von 15–18 % verschafften, und verdeutlicht, wie Rohstoffpolitik Marktbeschränkungen beeinflusst.

Verschärfung der EU-AOX- und CSB-Einleitungsgrenzwerte

Im Jahr 2024 reduzierte die Aktualisierung der besten verfügbaren Techniken die AOX-Grenzwerte auf 0,25 kg und den CSB auf 20 kg pro luftgetrocknetem Tonne[2]Europäische Kommission, "Referenzdokument für beste verfügbare Techniken zur Zellstoffproduktion 2024," europa.eu . Diese Änderung hat Werke dazu veranlasst, Sauerstoffdelignifizierung und geschlossene Bleichkreisläufe einzuführen, mit Kosten, die 40 Millionen EUR pro Linie übersteigen können. Sappis Somerset-Umrüstung mit einer Investition von 170 Millionen USD erreichte einen AOX-Wert von 0,18 kg, jedoch stiegen die Betriebskosten um 8 %. Hersteller von EU-Ecolabel-Tissue verlangen nun einen AOX-Wert von weniger als 0,15 kg pro Tonne. Die Nichteinhaltung dieses Standards führt dazu, dass Linterzellstoff von Premiumverträgen ausgeschlossen wird. Infolgedessen haben drei kleine Werke in Italien und Spanien den Betrieb eingestellt. Darüber hinaus müssen asiatische Exporteure, die den europäischen Markt anvisieren, nun ISO-14001-Audits sicherstellen, was ihre Einstandskosten um 4 bis 6 % erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Aufschläge trotz Volumenrückstand

Ultrahochreiner Pharmazellstoff, unterstützt durch das Wachstum des Marktes für gebleichte Linter-Cellulose, verzeichnete eine CAGR von 4,59 %. Hochviskositätszellstoff hingegen machte aufgrund seiner vielseitigen Rolle bei der Herstellung von CMC, HPMC und EHEC im Jahr 2025 34,41 % des Marktes für gebleichte Linter-Cellulose aus. Unternehmen wie Grasim, Daicel und Borregaard konzentrieren sich in diesem Segment auf die EXCiPACT-Akkreditierung, die die für Dauerherstellungslinien erforderliche Chargenrückverfolgbarkeit ermöglicht. Standard-Technologiequalitäten verzeichnen aufgrund des Wettbewerbs durch ASEAN-Dissolving-Zellstoff eine Preisreduzierung von 25–30 %, was die Margen beeinträchtigt. Im Gegensatz dazu zeigen Spezialprodukteinführungen wie BELLOCEA BS7, wie Lieferanten spezifische Anwendungen anvisieren, um ihre Preissetzungsmacht zu erhalten. Darüber hinaus sind Zertifizierungen wie ISO 9001 und ISO 14001 zu Standardanforderungen für Pharmaausschreibungen in Europa und den Vereinigten Staaten geworden.

Aus operativer Sicht verschieben sich die Kapazitätstrends. Im vierten Quartal 2025 erhöhte Rayonier die Preise für Spezialcellulose im Jahresvergleich um 18 % und verwies auf ein begrenztes EXCiPACT-zertifiziertes Angebot, während Standardqualitäten einen Rückgang von 6 % verzeichneten. Die breite Anwendbarkeit von Hochviskositätszellstoff unterstützt starke Volumina, bleibt jedoch anfällig für die Substitution durch synthetische Polymere in kostenempfindlichen Baumärkten. Niedrigviskositätsvarianten, die mit der Nachfrage nach Treibmitteln und Lacken verbunden sind, bedienen weiterhin Nischenanwendungen, die von Schwankungen in Verteidigungszyklen beeinflusst werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Batteriekomponenten steigen stark, während Ether stagnieren

Im Markt für gebleichte Linter-Cellulose machten Celluloseether 31,24 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich stabil bleiben. Elektronik- und Batteriekomponenten sollen bis 2031 mit einer CAGR von 5,11 % wachsen. Trennfolien, die für thermische Abschaltungen oberhalb von 160 °C ausgelegt sind, verdeutlichen die Sicherheitsvorteile von linterbasiertem Acetat. Ether wie CMC und HPMC sind im Bau- und Lebensmittelsektor stark vertreten, stehen jedoch nun im Wettbewerb mit synthetischen Polymeren. Esterderivate werden in Zigarettenfiltern, Verteidigungstreibmitteln und Beschichtungen eingesetzt, wobei jede Anwendung spezifische Reinheitsprofile erfordert. Pharmazeutische Hilfsstoffe, die 40–45 % der Tablettenbinder ausmachen, sollen jährlich moderat wachsen, unterstützt durch die steigende Nachfrage nach oral zerfallenden Darreichungsformen bei alternden Bevölkerungen.

Nouroyns FinnFix PB MAX, eingeführt im Februar 2026, spiegelt eine Branchenverschiebung hin zu 100 % biobasierten Formulierungen wider, wobei Zertifizierungen wie ISCC Plus für die Kohlenstoffbilanzierung genutzt werden. Die Kategorie „Sonstige” umfasst Klebstoffe, Kosmetika und Textilien. Innerhalb dieser Kategorie zeigen Kosmetika Wachstumspotenzial, da Cellulose Mikroplastikperlen ersetzt. Der Markt ist in wachstumsstarke, volumenschwache Nischen und reifende, volumenstarke Kategorien segmentiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Verarbeitungstechnologie: Kraftverfahren gewinnt durch Emissionskonformität

Im Markt für gebleichte Linter-Cellulose entfiel auf das Sulfatverfahren im Jahr 2025 ein Anteil von 51,25 % der Produktion. Da das Kraftverfahren jedoch bis 2031 mit einer CAGR von 4,92 % wachsen soll, wird das Sulfatverfahren voraussichtlich Marktanteile verlieren. Das Bestreben der ZDHC, eine Schwefelrückgewinnungsrate von 98 % zu erreichen, lenkt neue Investitionen in Kraftsysteme, die für ihre effiziente chemische Rückgewinnung bekannt sind. Sateris sechs Viskosewerke stehen vor einer erheblichen Herausforderung, da jedes zwischen 25–30 Millionen USD investieren muss, um Rückgewinnungskessel nachzurüsten. Dieses Investitionsniveau ist für kleinere Sulfatwerke schwer zu erreichen. Unterdessen gewinnt das Natriumsulfat-Nebenprodukt des Kraftverfahrens bei Waschmittelherstellern an Interesse und hilft, steigende Natronlaugekosten auszugleichen. Georgia-Pacifics 800-Millionen-USD-Projekt am Alabama River spiegelt beispielsweise ein modernes Kraftdesign wider, das eine 40-prozentige Reduzierung der Partikelemissionen und eine 25-prozentige Senkung des Wasserverbrauchs erzielt. Andererseits bleiben Organosolv- und Ionische-Flüssigkeits-Pilotprojekte in ihrer globalen Produktion aufgrund von Lösungsmittelkosten von über 3.000 USD pro Tonne auf unter 5.000 Tonnen begrenzt.

Die BAT-Standards der EU stärken die Wettbewerbsposition des Kraftverfahrens, indem sie AOX-Schwellenwerte festlegen, die ältere Sulfatlinien ohne Sauerstoffdelignifizierung nur schwer einhalten können. Im Gegensatz dazu halten asiatische Werke, die unter weniger strengen Vorschriften operieren, den Betrieb von Sulfatlinien bei 70–80 % Kapazität aufrecht. Diese Betriebsstrategie ermöglicht es ihnen, bei der Inlandsverkaufspreisgestaltung führend zu sein, was eine deutliche zweigeteilte Kostenstruktur im Markt schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbraucherbranche: Gesundheitswesen ĂĽbertrifft die traditionelle Papiernachfrage

Im Jahr 2025 verzeichnete der Markt für gebleichte Linter-Cellulose einen Anteil von 34,78 % für das Segment Papier und Verpackung. Die Segmente Gesundheitswesen und Körperpflege sollen jedoch bis 2031 mit einer CAGR von 4,66 % wachsen. In Nordamerika und Europa steigt die Nachfrage nach Linterversorgung aufgrund strengerer Spezifikationen, die für Dauerherstellungs-Tablettenlinien erforderlich sind. Spezialpapiere wie Banknoten nutzen die Zugfestigkeit von Linter, obwohl die Gesamtdrucknachfrage mit der Digitalisierung der Wirtschaft zurückgeht. Im Textilbereich verzeichnen Premium-Lyocell- und Modalfasern Wachstum, während Standard-Viskose Marktanteile an Polyester verliert. Industrielle Anwendungen in Bau und Bergbau bleiben von Infrastrukturausgaben abhängig. Nouryon plant, seine EHEC-Kapazität in Südostasien auszubauen, um die lokale Versorgung zu verbessern.

Die FDA-Zulassung von mikrokristalliner Cellulose in oral zerfallenden Tabletten treibt das Wachstum im Gesundheitsbereich voran. Gleichzeitig hält Spezialverpackung für Lebensmittel und Medizin die Nachfrage nach Jungfasern aufrecht und wirkt dem Wettbewerb durch Recyclingalternativen entgegen. Die Marktleistung von Celluloseethern wird von ihren Nachhaltigkeitsnachweisen und Kosten abhängen, da sie mit kostengünstigeren synthetischen Rheologiemodifikatoren konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Im Markt fĂĽr gebleichte Linter-Cellulose entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 41,78 % des Umsatzes, und die Region soll bis 2031 mit einer CAGR von 4,93 % wachsen. In China weist eine im Januar 2026 von neun Ministerien herausgegebene Bekanntmachung Subventionen fĂĽr biobasierte Fasern zu, was die Nachfrage nach linterbasiertem Celluloseether in Polymilchsäure-Mischungen steigert. Chinesische Viskose-Stapelfaserwerke operierten im ersten Quartal 2025 bei 78 % Kapazität, während Käufer einen Aufschlag von 18 % fĂĽr pharmazeutische mikrokristalline Cellulose zahlten, um die Versorgung zu sichern. In Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą liegt der Fokus weiterhin auf hochwertigen Tabletten und Batterietrennern. Daicels BELLOCEA BS7, das auf ODT-Segmente abzielt, soll jährlich um 8–9 % wachsen. In der ASEAN-Region erhöhen Indonesien und Vietnam das Angebot an Standard-Viskose unter Verwendung von kostengĂĽnstigem Eukalyptuszellstoff, während Thailand und Malaysia auf Importe von linterbasierter mikrokristalliner Cellulose fĂĽr ihre Pharmawerke angewiesen sind. In Indien besteht weiterhin eine Importabhängigkeit bei ultrahochreinen Qualitäten, aber Grasims 55.000-Tonnen-Phase-1-Lyocell-Einheit, die fĂĽr Mitte 2027 geplant ist, könnte dieses Problem beheben.

In Nordamerika begrenzt die reduzierte Baumwollanbaufläche das Linterangebot. Georgia-Pacifics Expansion in Weichholz-Fluffzellstoff schafft Wettbewerb mit Linter in Hygieneprodukten und reduziert die Margen für nicht zertifizierte Qualitäten. Borregaards Handelsbeschwerde spiegelt wider, dass inländische Lieferanten regulatorische Maßnahmen verfolgen, um die Preisgestaltung aufrechtzuerhalten. In den Vereinigten Staaten verlangen Auftragsfertigungsbetriebe für Dauerherstellung, die für fast zwei Drittel des Tablettenvolumens verantwortlich sind, EXCiPACT-zertifizierte Lintereinsatzstoffe, was ihre Verhandlungsposition stärkt.

In Europa fĂĽhrten ĂĽberarbeitete BAT-Standards zur SchlieĂźung von drei Werken und reduzierten das lokale Angebot. Deutschland und die nordischen Regionen betreiben weiterhin Spezialcelluloseanlagen, die in Tissue- und Pharmazeutische Lieferketten integriert sind. Die EU-Verordnung ĂĽber Verpackungen und Verpackungsabfälle, die 2024 abgeschlossen wurde, setzt ein Ziel von 65 % Recyclinganteil in Papierverpackungen bis 2030. Diese Verordnung reduziert die Nachfrage nach Jungfaser-Standardqualitäten, schlieĂźt jedoch Lebensmittelkontakt- und medizinische Anwendungen aus, bei denen Linter weiterhin bedeutsam ist. Lenzing investiert 100 Millionen EUR in die Emissionskonformität und erwartet, dass die KohlenstoffgrenzausgleichsmaĂźnahme der EU die Wettbewerbsfähigkeit gegenĂĽber asiatischen Importen verbessern wird. In ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą konkurriert Brasiliens Bracell mit Linter in Dissolving-Zellstoffanwendungen, während der Nahe Osten und Afrika aufgrund begrenzter inländischer Baumwollproduktion weiterhin pharmazeutische mikrokristalline Cellulose importieren.

Wettbewerbslandschaft

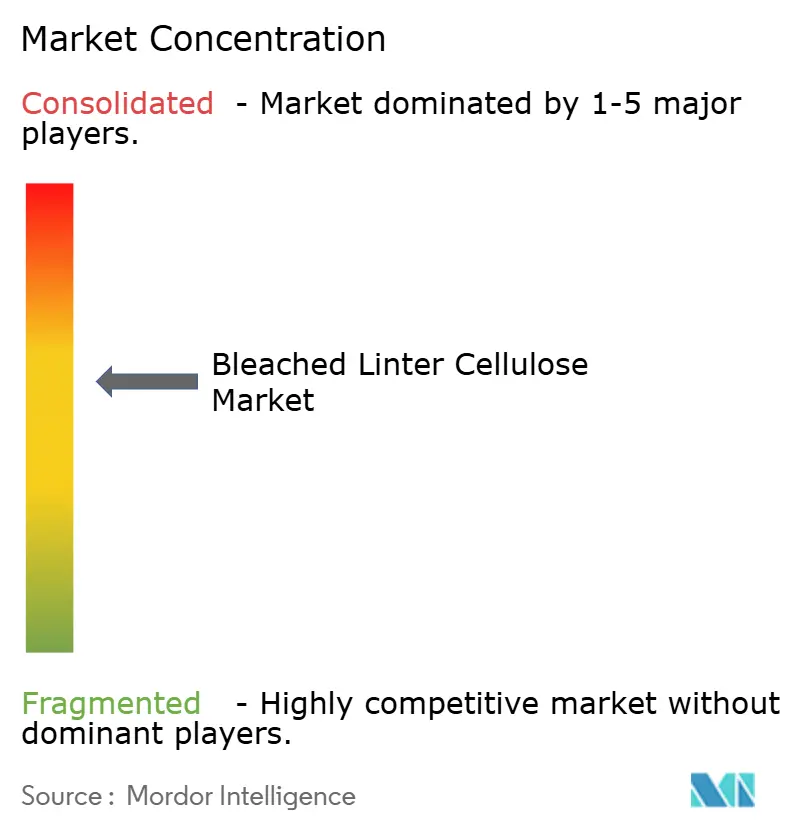

Der Markt für gebleichte Linter-Cellulose ist mäßig konsolidiert. Die fünf größten Akteure – Sateri Holdings Ltd, Daicel Corporation, Rayonier Advanced Materials, Lenzing AG und Borregaard ASA – vereinen zusammen etwa 45–50 % der Spezialcellulose-Produktion auf sich. Im Vergleich dazu konkurrieren über 20 regionale Werke im Standard-Zellstoffsegment. Westliche Lieferanten behaupten ihre Marktposition durch Zertifizierungen wie EXCiPACT, PEFC und das EU-Ecolabel. Asiatische Unternehmen hingegen setzen auf vertikale Integration, die Prozesse von der Baumwollentkörnung bis zum Viskosespinnen abdeckt, um Skaleneffekte zu erzielen. Borregaards Beschwerde im Oktober 2025 und Rayoniers 18-prozentige Erhöhung der Spezialcellulose-Preise veranschaulichen, wie Regulierung und Vertragsgestaltung dazu beitragen, Premiumpreise aufrechtzuerhalten. Grasims Investition in die Lyocell-Produktion und Sateris Entwicklung einer Recycling-Viskose-Linie spiegeln eine strategische Ausrichtung auf differenzierte Qualitäten statt auf Volumensteigerung wider.

Technologische Innovation wird zu einem entscheidenden Wettbewerbsfaktor. Daicels A-ConCrystal-Technologie optimiert die Partikelgröße mikrokristalliner Cellulose auf 3 µm und bedient Dauerherstellungslinien. Nouroyns lösungsmittelfreies EHEC und ISCC-Plus-zertifiziertes CMC stärken die Nachhaltigkeitsnachweise in Verbraucherchemikalien. Georgia-Pacifics Aufrüstung seiner Anlage in Alabama umfasst hocheffiziente Rückgewinnungskessel, die Partikelemissionen um 40 % und den Wasserverbrauch um 25 % reduzieren. Diese Entwicklung erhöht den Wettbewerbsdruck auf Werke, die bei der Erfüllung von Emissionsstandards im Rückstand sind. Die Schwefelrückgewinnungsziele der ZDHC fungieren als Handelshemmnis, wobei die Nachrüstungskosten auf 25–30 Millionen USD pro Linie geschätzt werden, was die Konsolidierung unter finanziell robusten Akteuren vorantreibt. Chancen bestehen in den Segmenten Batterietrennfolien und EXCiPACT-zertifizierte pharmazeutische mikrokristalline Cellulose, die Premiumaufschläge bieten, aber aufgrund begrenzter qualifizierter Kapazitäten Einschränkungen unterliegen.

MarktfĂĽhrer der Branche fĂĽr gebleichte Linter-Cellulose

Lenzing AG

Borregaard AS

RYAM

Sateri Holdings Ltd

Daicel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Sateri startete die kommerzielle Produktion von Viskosefasern aus recycelten Post-Consumer-Textilabfällen auf einer Produktionslinie mit einer Kapazität von 35.000 Tonnen pro Jahr unter Verwendung von Dissolving-Zellstoff der schwedischen Genossenschaft Södra, gemischt mit zertifiziertem Cellulosezellstoff, was einen strategischen Schritt in Richtung Kreislaufwirtschaft in der Viskoseproduktion markiert

- Oktober 2025: Borregaard ASA reichte eine US-amerikanische Handelsbeschwerde ein, in der behauptet wird, dass chinesische Spezialcellulosehersteller subventionierten Baumwoll-Linter-Rohstoff über staatliche Reserven erhalten, was einen Kostenvorteil von 15–18 % schafft, und beantragte Zollmaßnahmen zur Wiederherstellung der Wettbewerbsparität für westliche Werke

Umfang des globalen Marktberichts fĂĽr gebleichte Linter-Cellulose

Gebleichte Linter-Cellulose ist ein hochreines Celluloseprodukt, das aus den kurzen, flauschigen Fasern gewonnen wird, die nach der Entkörnung auf Baumwollsamen verbleiben. Es wird chemisch behandelt, um Verunreinigungen zu entfernen, und ergibt einen strahlend weißen, hochsaugfähigen Zellstoff, der in Spezialpapier, Textilien und chemischen Derivaten verwendet wird.

Der Markt ist nach Qualitätsstufe, Anwendung, Verarbeitungstechnologie, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in ±á´Çł¦łó±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ, ±·ľ±±đ»ĺ°ůľ±˛µ±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ, ultrahochreine Pharmaqualität und technische/industrielle Qualität unterteilt. Nach Anwendung ist der Markt in Celluloseether (einschlieĂźlich CMC, HPMC, MC und EHEC), Esterderivate (einschlieĂźlich Celluloseacetat, -nitrat und -propionat), Papier- und Vliesstoffprodukte, pharmazeutische und biowissenschaftliche Hilfsstoffe, Elektronik- und Batteriekomponenten sowie sonstige Anwendungen (einschlieĂźlich Klebstoffe, Textilien und Kosmetika) unterteilt. Nach Verarbeitungstechnologie ist der Markt in das Sulfatverfahren, das Kraftverfahren und sonstige Verfahren unterteilt. Nach Endverbraucherbranche ist der Markt in Papier und Verpackung, Textilien und Hygiene, Gesundheitswesen und Körperpflege sowie Industrie und Chemikalien unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen fĂĽr gebleichte Linter-Cellulose in 17 Ländern weltweit. FĂĽr jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| ±á´Çł¦łó±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ |

| ±·ľ±±đ»ĺ°ůľ±˛µ±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ |

| Ultrahochreine Pharmaqualität |

| °Ő±đł¦łó˛Ôľ±˛őł¦łó±đ/±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±çłÜ˛ą±ôľ±łŮäłŮ |

| Celluloseether (CMC, HPMC, MC, EHEC) |

| Esterderivate (Celluloseacetat, -nitrat, -propionat) |

| Papier- und Vliesstoffprodukte |

| Pharmazeutische und biowissenschaftliche Hilfsstoffe |

| Elektronik- und Batteriekomponenten |

| Sonstige (Klebstoffe, Textilien, Kosmetika) |

| Sulfatverfahren |

| Kraftverfahren |

| Sonstige Verfahren |

| Papier und Verpackung |

| Textilien und Hygiene |

| Gesundheitswesen und Körperpflege |

| Industrie und Chemikalien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| ´ˇł§·ˇ´ˇ±·-ł˘Ă¤˛Ô»ĺ±đ°ů | |

| Ăśbriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Ăśbriges Europa | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten und Afrika | Saudi-Arabien |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Qualitätsstufe | ±á´Çł¦łó±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ | |

| ±·ľ±±đ»ĺ°ůľ±˛µ±ąľ±˛ő°ě´Ç˛őľ±łŮäłŮ˛ő˛őłŮłÜ´Ú±đ | ||

| Ultrahochreine Pharmaqualität | ||

| °Ő±đł¦łó˛Ôľ±˛őł¦łó±đ/±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±çłÜ˛ą±ôľ±łŮäłŮ | ||

| Nach Anwendung | Celluloseether (CMC, HPMC, MC, EHEC) | |

| Esterderivate (Celluloseacetat, -nitrat, -propionat) | ||

| Papier- und Vliesstoffprodukte | ||

| Pharmazeutische und biowissenschaftliche Hilfsstoffe | ||

| Elektronik- und Batteriekomponenten | ||

| Sonstige (Klebstoffe, Textilien, Kosmetika) | ||

| Nach Verarbeitungstechnologie | Sulfatverfahren | |

| Kraftverfahren | ||

| Sonstige Verfahren | ||

| Nach Endverbraucherbranche | Papier und Verpackung | |

| Textilien und Hygiene | ||

| Gesundheitswesen und Körperpflege | ||

| Industrie und Chemikalien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| ´ˇł§·ˇ´ˇ±·-ł˘Ă¤˛Ô»ĺ±đ°ů | ||

| Ăśbriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Ăśbriges Europa | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welche Regionen fĂĽhren die Nachfrage nach gebleichter Linter-Cellulose an?

Asien-Pazifik hält 41,78 % des Umsatzes und soll bis 2031 mit einer CAGR von 4,93 % wachsen, angetrieben durch chinesische und indische Anreize für biobasierte Verpackungen.

Welche Qualitätsstufen wachsen am schnellsten?

Ultrahochreiner Pharmazellstoff weist mit 4,59 % die stärkste CAGR auf, da Dauerherstellungs-Tablettenlinien mikrokristalline Cellulose mit enger Partikelgrößenverteilung erfordern.

Wie prägt die Technologie die Produktionsökonomie?

Das Kraftverfahren gewinnt Marktanteile, da seine höhere Schwefelrückgewinnungsrate die ZDHC- und EU-BAT-Grenzwerte erfüllt und die Kosten durch den Verkauf von Natriumsulfat als Nebenprodukt ausgleicht.

Warum ist die Nachfrage nach Batterietrennfolien bedeutsam?

Celluloseacetat-Trennfolien ermöglichen thermische Abschaltungen oberhalb von 160 °C und erzielen Aufschläge, die eine CAGR von 5,11 % in Elektronik- und Batteriekomponenten unterstützen.

Was ist das wichtigste angebotsseitige Risiko?

Preisschwankungen bei Baumwollsaat, verstärkt durch Dürren in Texas und Xinjiang, können die Linterverfügbarkeit einschränken und die Margen für nicht integrierte Verarbeiter drücken.

Wie groĂź ist der aktuelle Markt fĂĽr gebleichte Linter-Cellulose?

Die Marktgröße für gebleichte Linter-Cellulose wird für 2025 auf 1,48 Milliarden USD, für 2026 auf 1,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,91 Milliarden USD erreichen, was einer CAGR von 4,36 % von 2026 bis 2031 entspricht.

Seite zuletzt aktualisiert am: