Marktgröße und Marktanteil des biometrischen Fahrzeugzugangssystems

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

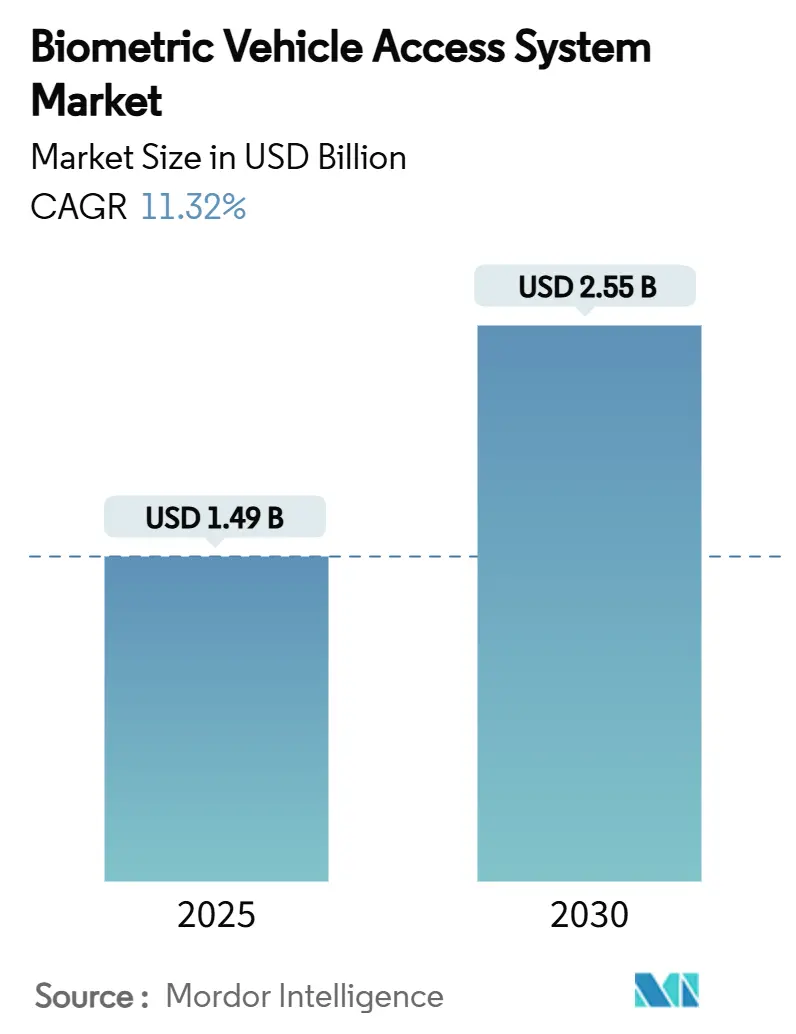

| Marktgröße (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2030) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biometrische Fahrzeugzugangssysteme von ����������

Die Marktgröße für biometrische Fahrzeugzugangssysteme soll im Jahr 2025 einen Wert von 1,49 Milliarden USD erreichen und bis 2030 mit einer CAGR von 11,32 % auf 2,55 Milliarden USD anwachsen. Dies spiegelt die rasche Einführung multimodaler Authentifizierung, sinkende Sensorkosten und das erste vollständige Modelljahr wider, das den Cybersicherheits-Compliance-Anforderungen der ISO/SAE 21434 unterliegt. Fingerabdruck- und Gesichtssensoren in Smartphone-Qualität, die nun für Betriebszyklen von −40 °C bis +105 °C qualifiziert sind, ermöglichen es Automobilherstellern, von Schlüsseln auf nativen biometrischen Zugang umzusteigen, ohne einen Preisaufschlag zu verlangen, während dieselbe Hardware In-Car-Zahlungen und Abonnementdienste unterstützt. Asien-Pazifik führt den Markt für biometrische Fahrzeugzugangssysteme mit einem Umsatzanteil von 30,47 % im Jahr 2024 an und weist mit 18,61 % die schnellste CAGR auf, da chinesische OEMs wie BYD und Changan Handflächenerkennung und Gesichtserkennung in mittleren Ausstattungsvarianten weit vor westlichen Wettbewerbern einsetzen. Die Fingerabdruckerkennung hält einen Authentifizierungsanteil von 45,23 %; die Iriserkennung verzeichnet jedoch mit 27,58 % CAGR den steilsten Anstieg – ein Signal dafür, dass Premium- und Nutzfahrzeugflotten auf sicherere Modalitäten umsteigen. Hardware-Module liefern im Jahr 2024 noch 68,08 % der Umsätze, doch Software- und KI-Stacks expandieren mit einer CAGR von 19,76 %, da Zulieferer auf Over-the-Air-Algorithmus-Updates und Abonnementmodelle setzen.

Wichtigste Erkenntnisse des Berichts

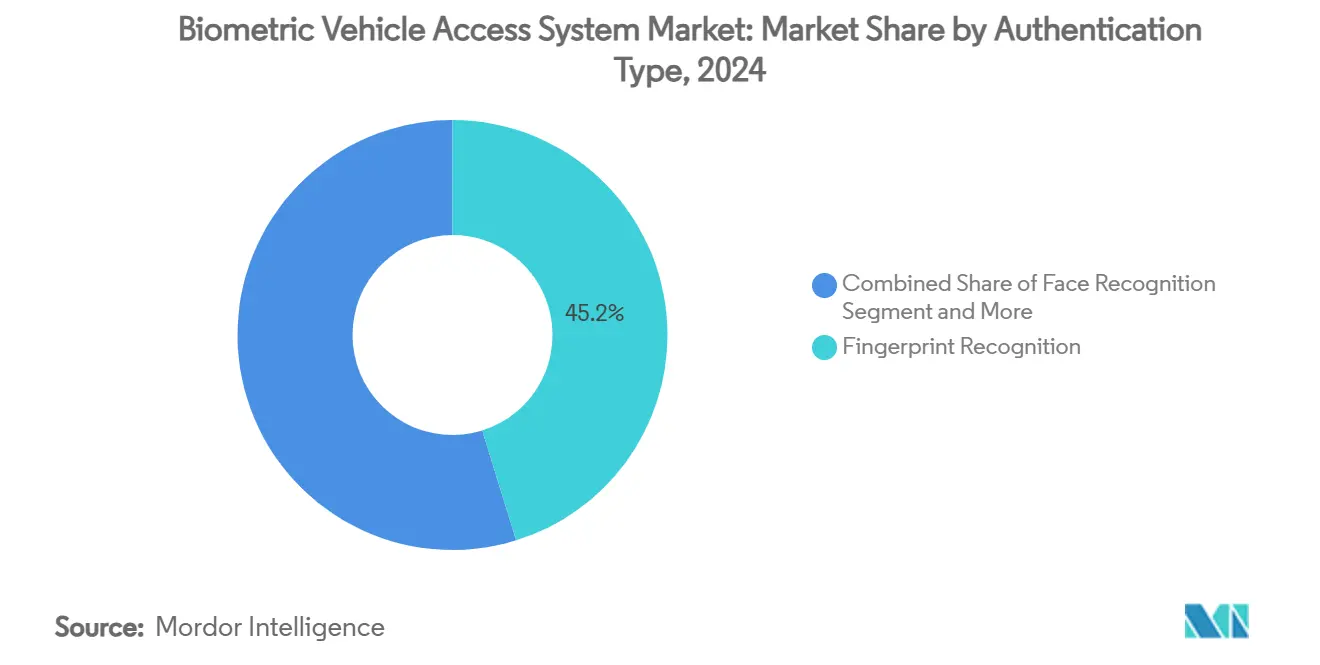

- Nach Authentifizierungstyp führte die Fingerabdruckerkennung im Jahr 2024 mit einem Umsatzanteil von 45,23 %; die Iriserkennung soll bis 2030 mit einer CAGR von 27,58 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 63,14 % an der Marktgröße für biometrische Fahrzeugzugangssysteme, während Nutzfahrzeuge bis 2030 mit einer CAGR von 21,43 % voranschreiten.

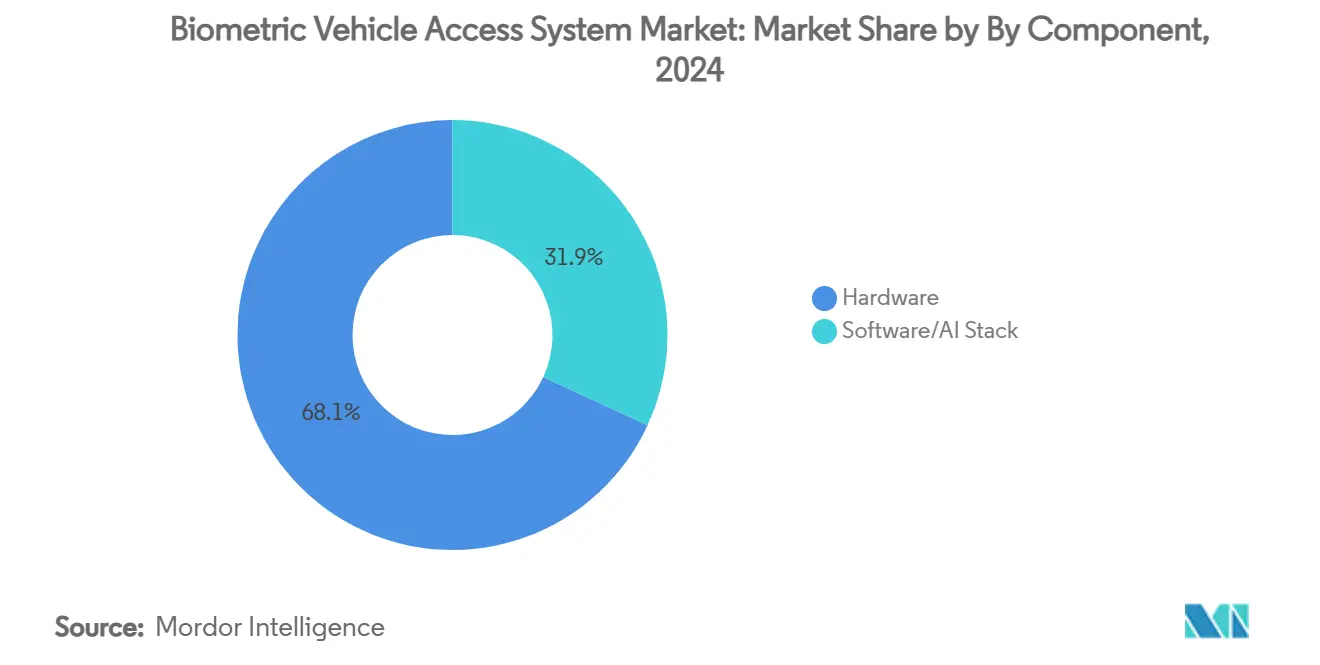

- Nach Komponente entfielen im Jahr 2024 68,08 % des Marktanteils für biometrische Fahrzeugzugangssysteme auf Hardware; der Software- und KI-Stack soll bis 2030 mit einer CAGR von 19,76 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 84,31 % des Marktanteils für biometrische Fahrzeugzugangssysteme auf OEM-Werkseinbauten, während Nachrüstlösungen für den Aftermarket zwischen 2025 und 2030 mit einer CAGR von 18,64 % wachsen sollen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Anteil von 30,47 % und schreitet bis 2030 mit einer CAGR von 18,61 % voran.

Globale Markttrends und Erkenntnisse für biometrische Fahrzeugzugangssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fingerabdrucksensoren in mittelpreisigen Fahrzeugen weit verbreitet | +2.8% | Global, mit führender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Vorstoß für passwortfreie Zahlungen | +2.1% | Nordamerika und EU-Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| ISO/SAE 21434 Cybersicherheitsmandat | +1.9% | Global, verpflichtende Compliance | Kurzfristig (≤ 2 Jahre) |

| Biometrie-als-Dienst-Modelle der Tier-1-Zulieferer | +1.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Mehrfaktor-Zugang in Robotaxis | +0.8% | Städtische Zentren in den USA, China und der EU | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für MFA-Systeme | +0.6% | Nordamerika und EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Weite Verbreitung von Fingerabdrucksensoren in Smartphone-Qualität in mittelpreisigen Fahrzeugen

Die Demokratisierung kapazitiver Fingerabdrucksensoren von Premium-Smartphones auf Fahrzeuge im mittleren Preissegment beschleunigt die biometrische Einführung in Preissegmenten, die bisher von traditionellen Schlüsselsystemen dominiert wurden. Die Markteinführung von automobiltauglichen Fingerabdrucksensor-ICs (CYFP10020A00 und CYFP10020S00) durch Infineon im Oktober 2024, die im Bereich von -40 °C bis +105 °C betrieben werden, belegt die technische Reife, die für den Massenmarkteinsatz erforderlich ist[1]Infineon stellt neue Fingerabdrucksensor-ICs für Identifikation und Authentifizierung in Automobilanwendungen vor,

infineon.com. . Diese Sensoren lassen sich in bestehende Mikrocontroller-Architekturen integrieren und bieten gleichzeitig Trackpad-Funktionalität, was die Implementierungskomplexität für OEMs reduziert, die auf kostensensible Segmente abzielen. Die Konvergenz der Lieferketten für Unterhaltungselektronik mit automobilen Anforderungen schafft Skaleneffekte, die die Sensorkosten unter 5 USD pro Einheit senken und biometrischen Zugang für Fahrzeuge unter 30.000 USD wirtschaftlich rentabel machen. Diese Kostenentwicklung ermöglicht eine breite Einführung jenseits von Luxussegmenten und erweitert den adressierbaren Markt für biometrische Fahrzeugzugangssysteme grundlegend.

OEM-Vorstoß für passwortfreie In-Car-Zahlungen

Automobilhersteller betrachten die biometrische Authentifizierung zunehmend als Einstiegspunkt für wiederkehrende Einnahmequellen aus dem Fahrzeughandel und verwandeln Autos in Zahlungsplattformen, die mit Smartphone-Ökosystemen konkurrieren. Das digitale Schlüsselsystem CoSmA und die Remote-Cloud-Key-Lösungen von Continental zeigen, wie die biometrische Verifizierung nahtlose Transaktionen für Kraftstoff, Parken und Drive-through-Einkäufe ermöglicht, ohne physische Geldbörsen oder Mobilgeräte zu benötigen. Dieser strategische Wandel spiegelt die Erkenntnis der OEMs wider, dass der Fahrzeugzugang den ersten Berührungspunkt in einem umfassenderen digitalen Dienstleistungsökosystem darstellt, wobei die biometrische Authentifizierung die Sicherheitsgrundlage für hochwertige Transaktionen bildet. Fords Patentanmeldungen für Fahrzeugzugangssysteme mit Gesichtserkennung, die in die Zahlungsabwicklung integriert sind, verdeutlichen die Konvergenz von Zugangskontrolle und Finanzdienstleistungen innerhalb von Automobilplattformen. Das Umsatzpotenzial aus Transaktionsgebühren und Datenmonetarisierung rechtfertigt die Vorabinvestition in biometrische Infrastruktur und schafft überzeugende Geschäftsfälle für die OEM-Einführung.

ISO/SAE 21434 Cybersicherheitsmandate (2025)

Die Durchsetzung der Cybersicherheits-Engineering-Standards ISO/SAE 21434 im Jahr 2025 schreibt umfassende Risikomanagement-Rahmenwerke vor, die die biometrische Authentifizierung als kritische Sicherheitskontrolle für vernetzte Fahrzeuge positionieren. Diese Regulierung erfordert Cybersicherheits-Managementsysteme für alle neuen Fahrzeugtypen, wobei biometrische Systeme eine Mehrfaktor-Authentifizierung bieten, die sowohl physische Zugangskontrolle als auch digitale Identitätsverifizierungsanforderungen erfüllt. Der Schwerpunkt des Standards auf dem Lebenszyklusmanagement der Sicherheit stimmt mit der Fähigkeit biometrischer Systeme überein, kontinuierliche Authentifizierung und Verhaltensüberwachung während des Fahrzeugbetriebs zu gewährleisten. Die Einführung der UN-Regelung R155 in wichtigen Automobilmärkten schafft eine regulatorische Konvergenz, die regionale Compliance-Unterschiede beseitigt und die globale Einführung standardisierter biometrischer Lösungen beschleunigt. Der Compliance-Zeitplan schafft Dringlichkeit für OEMs, biometrische Systeme in den Modelljahren 2025 einzuführen, was die unmittelbare Marktnachfrage ankurbelt und die biometrische Authentifizierung als grundlegende Sicherheitsanforderung statt als Premiumfunktion etabliert.

Biometrie-als-Dienst-Umsatzmodelle der Tier-1-Zulieferer

Traditionelle Automobilzulieferer wandeln sich von Komponentenlieferanten zu Dienstleistungsanbietern durch Biometrie-als-Dienst-Modelle, die wiederkehrende Einnahmen aus Software-Updates, Algorithmusverbesserungen und cloudbasierten Authentifizierungsdiensten generieren. Das Fleet-Management-Xtended-Access-System von Bosch veranschaulicht diesen Übergang und bietet abonnementbasiertes Fahrzeugzugangsmanagement, das über kommerzielle Flotten skaliert und gleichzeitig kontinuierliche Sicherheitsupdates und Funktionserweiterungen bereitstellt. Dieser Modellwechsel adressiert die Herausforderung der Automobilindustrie, Wert aus softwaredefinierten Fahrzeugfunktionen zu schöpfen, und bietet OEMs planbare Kostenstrukturen sowie Zulieferern stabile Einnahmequellen. Die Demonstration unsichtbarer biometrischer Sensing-Displays durch Continental auf der CES 2025 deutet auf die Entwicklung hin zu umfassenden biometrischen Überwachungsdiensten, die über die Zugangskontrolle hinaus Gesundheitsüberwachung und Personalisierungsfunktionen umfassen. Das Dienstleistungsmodell ermöglicht eine kontinuierliche Algorithmusverfeinerung und Sicherheitsupdates, die reine Hardware-Ansätze nicht bieten können, und schafft Wettbewerbsvorteile für Zulieferer, die erfolgreich auf softwarezentrierte Geschäftsmodelle umsteigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kälteprobleme bei preisgünstigen Fingerabdrucklesern | -1.2% | Nördliche Regionen, Kanada, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Klagerisiko gemäß DSGVO und CCPA | -0.9% | EU, Kalifornien, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Keine globalen Standards für Spoofing-Tests | -0.7% | Global, Auswirkungen auf Premiumsegmente | Mittelfristig (2–4 Jahre) |

| �հ䳧����-������ڱ�����ٳٱ�Բ��Դ�ä����������� | -0.5% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zuverlässigkeitsprobleme bei Kälte für kostengünstige Fingerabdruckleser

Temperaturbedingte Leistungsverschlechterung bei kapazitiven Fingerabdrucksensoren schafft Einführungsbarrieren in Kälteklimamärkten, in denen die Sensorgenauigkeit in den Wintermonaten unter akzeptable Schwellenwerte fällt. Während die automobiltauglichen Sensoren von Infineon diese Herausforderung durch erweiterte Temperaturbereiche adressieren, fehlt kostengünstig optimierten Lösungen in Fahrzeugen des mittleren Preissegments häufig die thermische Kompensation, die für einen zuverlässigen Betrieb unter -20 °C erforderlich ist. Diese technische Einschränkung zwingt OEMs dazu, Backup-Authentifizierungsmethoden zu implementieren oder die biometrische Funktionalität bei extremen Wetterbedingungen einzuschränken, was das Nutzervertrauen und die Einführungsraten untergräbt. Das Problem betrifft insbesondere Märkte wie Kanada, nordische Länder und nördliche US-Bundesstaaten, wo Wintertemperaturen regelmäßig die Betriebsgrenzen der Sensoren überschreiten und regionale Unterschiede in der Zuverlässigkeit biometrischer Systeme entstehen. Die Lösung erfordert entweder Premium-Sensorkomponenten, die die Systemkosten erhöhen, oder algorithmische Anpassungen, die die Genauigkeit über Temperaturextreme hinweg aufrechterhalten – beides beeinträchtigt die wirtschaftliche Rentabilität biometrischer Systeme in preissensiblen Segmenten.

Datenschutz-Klagerisiko gemäß DSGVO und CCPA

Die Klassifizierung biometrischer Daten als sensible personenbezogene Informationen gemäß DSGVO und CCPA schafft erhebliche rechtliche Risiken für Automobilhersteller, wobei potenzielle Bußgelder bei Verstößen gegen die Compliance bis zu 4 % des globalen Umsatzes erreichen können. Die Erfahrungen der Lkw-Branche mit Datenschutzklagen im Zusammenhang mit biometrischen Daten gemäß dem Biometric Information Privacy Act (BIPA) von Illinois verdeutlichen die finanziellen Risiken, wobei jüngste Änderungen die Strafen begrenzen und gleichzeitig eine ausdrückliche schriftliche Einwilligung zur Datenerhebung erfordern[ 2]Pamella De Leon, Minderung rechtlicher Risiken bei der Erhebung biometrischer Daten von Lkw-Fahrern,

Commercial Carrier Journal, ccjdigital.com.. Automobilanwendungen stehen vor zusätzlicher Komplexität durch grenzüberschreitende Datenübertragungen und unterschiedliche nationale Datenschutzrahmen, die umfassende Datenverwaltungssysteme erfordern, die die Implementierungskosten und die betriebliche Komplexität erhöhen. Das Klagerisiko betrifft insbesondere europäische und kalifornische Märkte, wo die Datenschutzdurchsetzung am aggressivsten ist, und kann regionale Unterschiede in der Verfügbarkeit und Funktionalität biometrischer Funktionen schaffen. OEMs müssen die Fähigkeiten biometrischer Systeme mit den Anforderungen der Datenschutz-Compliance in Einklang bringen, was häufig zu eingeschränkter Funktionalität oder erhöhtem rechtlichem und technischem Aufwand führt, der die Systemwirtschaftlichkeit und die Nutzererfahrung beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Authentifizierungstyp: Multimodale Integration treibt Premium-Einführung voran

Die Fingerabdruckerkennung hält im Jahr 2024 einen Marktanteil von 45,23 % und spiegelt die Entwicklung der Branche hin zu sichereren Modalitäten für Premium-Anwendungen wider. Die Iriserkennung entwickelt sich mit einer CAGR von 27,58 % bis 2030 zum am schnellsten wachsenden Authentifizierungssegment. Die Wachstumsdiskrepanz deutet auf eine Marktbifurkation zwischen kostengünstig optimierten Fingerabdrucklösungen für Serienfahrzeuge und anspruchsvollen multimodalen Systemen für Luxus- und Nutzfahrzeuganwendungen hin, bei denen Sicherheitsanforderungen höhere Implementierungskosten rechtfertigen. Gesichtserkennung und Spracherkennungssegmente erfassen kleinere, aber strategisch wichtige Marktanteile, insbesondere in Anwendungen, die freihändigen Betrieb oder Integration in bestehende Infotainmentsysteme erfordern. Multimodale und Mehrfaktor-Authentifizierungssysteme stellen das aufkommende Premiumsegment dar und kombinieren mehrere biometrische Modalitäten, um Sicherheitsniveaus zu erreichen, die für hochwertige Transaktionen und regulatorische Compliance-Anforderungen geeignet sind.

Die Demonstration unsichtbarer biometrischer Sensing-Displays durch Continental auf der CES 2025 veranschaulicht die Konvergenz hin zu integrierten multimodalen Systemen, die Gesichtserkennung mit der Überwachung von Vitalzeichen kombinieren und umfassende Authentifizierungs- und Sicherheitsplattformen schaffen. Dieser Integrationsansatz adressiert die grundlegende Einschränkung von Einzelmodalitätssystemen und bietet gleichzeitig zusätzliche Funktionalität, die Premium-Preisgestaltung rechtfertigt. Die Segmentierung nach Authentifizierungstyp spiegelt breitere Automobiltrends hin zu softwaredefinierten Fahrzeugen wider, bei denen biometrische Fähigkeiten durch Over-the-Air-Updates aufgerüstet werden können, sodass OEMs neue Authentifizierungsmodalitäten ohne Hardwareänderungen einführen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugflotten führen Sicherheitsinnovationen an

Personenkraftwagen hielten im Jahr 2024 einen Marktanteil von 63,14 %, was die Priorisierung von Sicherheit, regulatorischer Compliance und betrieblicher Effizienz durch Flottenoperatoren gegenüber Kostenerwägungen widerspiegelt. Nutzfahrzeuge treiben mit einer CAGR von 21,43 % das schnellste Segmentwachstum voran. Die Einführung der biometrischen Identitätsverifizierung für Lkw-Zulassungen durch die FMCSA im Jahr 2025 schafft verpflichtende Einführungstreiber, die den biometrischen Einsatz in Nutzfahrzeugen vor Verbraucheranwendungen beschleunigen. Flottenanwendungen profitieren von zentralisierten Beschaffungsentscheidungen und höheren Fahrzeugauslastungsraten, die den Return on Investment biometrischer Systeme im Vergleich zu privaten Fahrzeuganwendungen verbessern. Biometrische Systeme für Nutzfahrzeuge werden häufig in Flottenmanagementplattformen integriert und bieten Betreibern umfassende Zugangskontrolle, Fahrerüberwachung und Compliance-Berichtsfähigkeiten, die über den einfachen Fahrzeugzugang hinausgehen.

Die Wachstumstrajektorie des Nutzfahrzeugsegments deutet auf einen potenziellen Technologieübertrag auf Personenkraftwagen hin, wenn biometrische Systeme reifen und die Kosten durch Serienproduktion sinken. Das Fleet-Management-Xtended-Access-System von Bosch zeigt, wie kommerzielle Anwendungen technische Innovationen in Bereichen wie Fernzugangsmanagement und Mehrfahrzeug-Authentifizierung vorantreiben, die anschließend die Entwicklung von Verbraucherfahrzeugen beeinflussen. Dieses Technologietransfermuster legt nahe, dass Nutzfahrzeuge als Erprobungsfelder für biometrische Innovationen dienen, die letztendlich Eingang in Serienfahrzeuganwendungen finden.

Nach Komponente: Software-Intelligenz transformiert den Hardware-Wert

Hardware-Komponenten halten im Jahr 2024 einen Marktanteil von 68,08 %, doch Software- und KI-Stack-Segmente erzielen mit einer CAGR von 19,76 % das schnellste Wachstum – ein Signal für den Übergang der Branche hin zu intelligenzgetriebenen biometrischen Systemen, bei denen Algorithmen Differenzierung und Wert schaffen. Dieses Wachstumsmuster spiegelt die Kommodifizierung biometrischer Sensoren und die zunehmende Bedeutung von Machine-Learning-Algorithmen für multimodale Fusion, Spoofing-Erkennung und kontinuierliche Authentifizierung wider. Softwarezentrierte Ansätze ermöglichen Over-the-Air-Updates, die die Systemleistung verbessern und neue Fähigkeiten ohne Hardwaremodifikationen hinzufügen, und schaffen so laufende Umsatzmöglichkeiten für Zulieferer und verbesserte Funktionalität für Nutzer. Die Entwicklung der Komponentensegmentierung spiegelt breitere Automobilbranchentrends hin zu softwaredefinierten Fahrzeugen wider, bei denen Hardware die Plattform für softwarebereitgestellte Funktionen und Dienste bietet.

Die Integration von Fingerabdrucksensoren mit Trackpad-Funktionalität durch Infineon zeigt, wie Hardware-Anbieter softwaregestützte Funktionen hinzufügen, um die Differenzierung in zunehmend kommodifizierten Sensormärkten aufrechtzuerhalten. Die Wachstumstrajektorie des Software-Segments deutet darauf hin, dass erfolgreiche biometrische Implementierungen mehr von algorithmischer Raffinesse als von Hardware-Sensorspezifikationen abhängen werden, was die Wettbewerbsdynamik zugunsten von Unternehmen mit starken KI- und Machine-Learning-Fähigkeiten verschiebt. Dieser Übergang schafft Chancen für Technologieunternehmen und Software-Spezialisten, Wert in traditionell hardwaredominierten Automobillieferketten zu erfassen.

Nach Vertriebskanal: ���������ü���ٳ�������� erschließt Legacy-Wert

OEM-Werkseinbauten dominieren mit einem Marktanteil von 84,31 % im Jahr 2024, während Aftermarket- und Nachrüstlösungen mit einer CAGR von 18,64 % das schnellste Wachstum erzielen und parallele Marktchancen für integrierte und nachgerüstete biometrische Systeme schaffen. Das Aftermarket-Wachstum spiegelt den erheblichen installierten Fahrzeugbestand wider, der keinen Zugang zu werkseitigen biometrischen Systemen hat, aber von Nachrüstlösungen profitieren kann, insbesondere in kommerziellen Flottenanwendungen, bei denen Sicherheitsaufrüstungen Nachrüstinvestitionen rechtfertigen. Nachrüstlösungen stehen vor technischen Herausforderungen, darunter die Integration in bestehende Fahrzeugelektronik und der begrenzte Zugang zu Fahrzeugdatennetzwerken, was spezialisierte Ansätze erfordert, die sich erheblich von werksintegrierten Systemen unterscheiden. Die Bifurkation der Vertriebskanäle deutet auf unterschiedliche Marktsegmente mit unterschiedlichen Wertversprechen, technischen Anforderungen und Wettbewerbsdynamiken hin.

Das Remote-Cloud-Key-System von Continental veranschaulicht nachrüstfreundliche Ansätze, die biometrisch gestützten Zugang ohne tiefe Fahrzeugintegration ermöglichen und Bluetooth sowie Batteriestrom nutzen, um die Installationskomplexität zu minimieren. Das Wachstum des Aftermarket-Segments deutet auf eine erhebliche aufgestaute Nachfrage nach biometrischem Fahrzeugzugang bei bestehenden Fahrzeugbesitzern hin und schafft Marktchancen für Zulieferer, die kostengünstige Nachrüstlösungen entwickeln können. Diese Dynamik ermöglicht eine Markterweiterung über den Neufahrzeugverkauf hinaus auf die weitaus größere Population bestehender Fahrzeuge und erhöht den gesamten adressierbaren Markt für biometrische Zugangssysteme erheblich.

Geografische Analyse

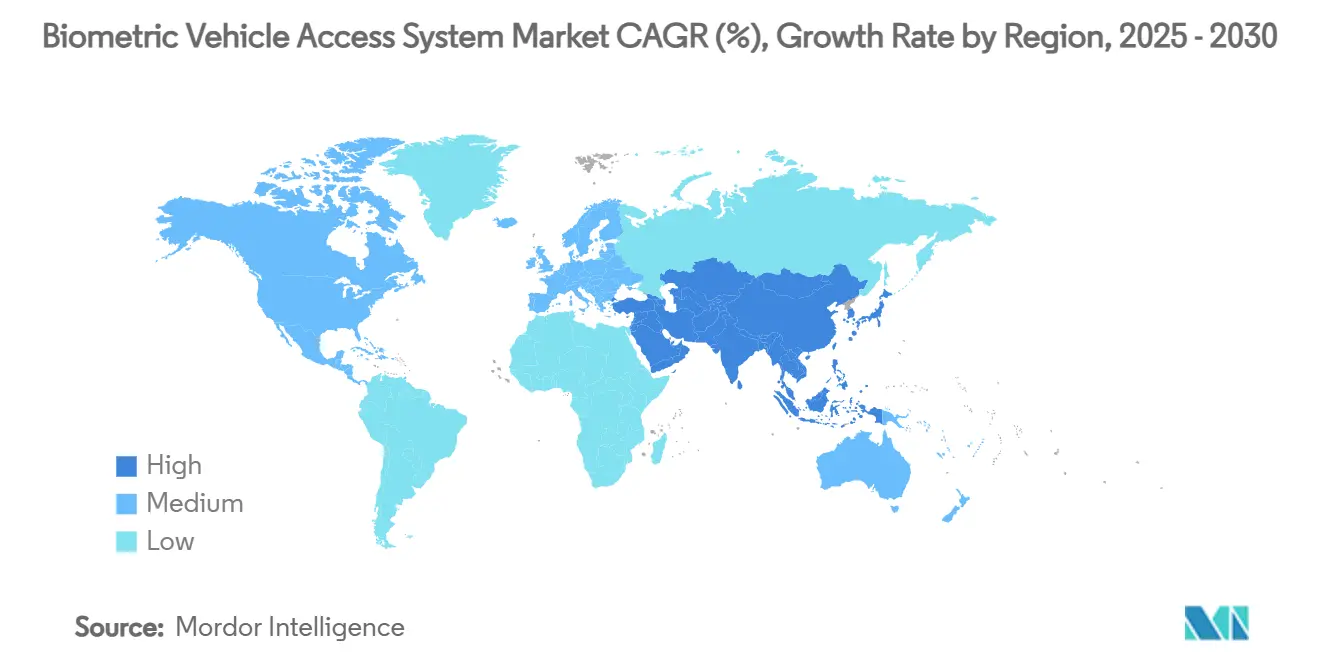

Asien-Pazifik führt sowohl beim Marktanteil mit 30,47 % im Jahr 2024 als auch bei der Wachstumsrate mit einer CAGR von 18,61 % bis 2030, angetrieben durch die aggressive biometrische Integration chinesischer Automobilhersteller und unterstützende staatliche Politiken für die Entwicklung intelligenter Fahrzeuge[3]Jack Shaw, Biometrie gewinnt an Relevanz für Automobilhersteller und Fahrer,

Biometric Update, biometricupdate.com.. Staatliche Roadmaps für intelligente vernetzte Fahrzeuge verweisen auf multimodale Fahrer-ID als Basisschicht, sodass Zuliefereraufträge schnell hochgefahren werden, wenn lokale Behörden das Merkmal in die Level-3-Autonomiebewertung einbeziehen. Taiwans Lextar startete die Serienproduktion von VCSELs gemäß AEC-Q102 und stabilisierte damit die Versorgung für inländische und Exportproduktionen. Die Folge ist ein sich selbst verstärkender Kreislauf: Eine stärkere lokale Versorgung senkt die Kosten, fördert höhere Einbauraten, die wiederum noch mehr Kapazität anziehen.

Nordamerika belegt nach Umsatz den zweiten Platz, gestützt durch die FMCSA-Regelung, die im Jahr 2025 eine biometrische Validierung bei der Erneuerung von Lizenzen für gewerbliche Kraftfahrzeugbetreiber vorschreibt – ein direkter Impuls für Flottenumrüstprogramme. Detroiter OEMs verfolgen zudem Abonnementeinnahmen rund um digitale Geldbörsen, und US-Verbraucher akzeptieren die Bezahlung an der Zapfsäule per Gesichtserkennung, da die Referenzerfahrung bereits auf Smartphones existiert. Die Zuverlässigkeit bei Kälte bleibt ein Gegenwind für Einstiegsausstattungen im Mittleren Westen und in Kanada und hemmt die Durchdringung, bis Sensoren der nächsten Generation zuverlässig bei −30 °C funktionieren.

Europa schreitet unter dem doppelten Druck der ISO/SAE 21434-Compliance und des Premiumsegment-Wettbewerbs unter deutschen Marken stetig voran. Die DSGVO erzwingt lokale Datenspeicherung mit Verschlüsselung im Ruhezustand und lenkt die Architektur hin zu Edge-KI-Chips in der Fahrerüberwachungskamera. Tier-1-Zulieferer wie Bosch und Valeo betonen Privacy-by-Design im Marketing und verwandeln das, was einst ein Compliance-Kostenfaktor war, in einen wahrgenommenen Markenvorteil. Während die Gesamtvolumina hinter Asien zurückbleiben, liegen die europäischen Stückpreise an der Spitze der Kurve, da Käufer nahtlose MFA erwarten, die mit der digitalen Schlüsselfreigabe für Valet- oder Ride-Share-Gäste verknüpft ist.

Wettbewerbslandschaft

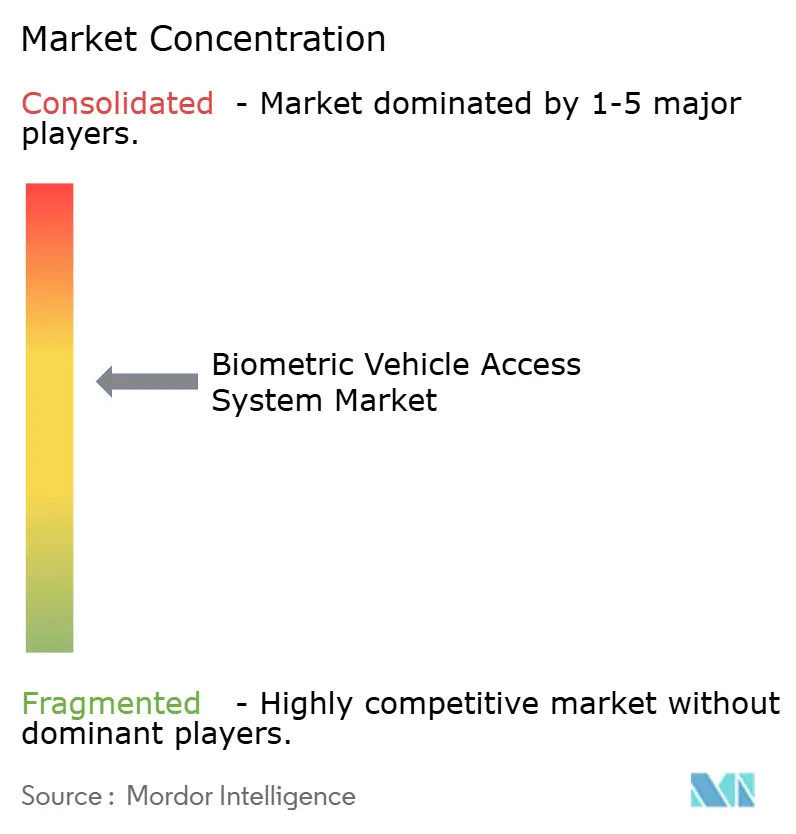

Der Markt für biometrische Fahrzeugzugangssysteme weist eine mittlere Konzentration auf. Continental, Bosch und Denso bündeln jeweils Sensoren, Steuergeräte und Credential-Dienste unter langfristigen Nominierungsverträgen. Spezialisierte Anbieter wie Fingerprint Cards liefern kapazitive Siliziumchips in großem Maßstab, während Synaptics und Omnitron photonische ICs für die nächste Generation der 3D-Bildgebung vorantreiben. Software-first-Anbieter wie Cerence steuern Sprachbiometrie bei, die physische Merkmale ergänzt, und schaffen Koopetition, da Tier-1-Zulieferer diese Stacks lizenzieren, um Portfoliolücken zu schließen.

Strategische Maßnahmen drehen sich zunehmend um Dienstleistungsmodelle statt um Hardwarekosten. Boschs Xtended Access wird als SaaS-Lizenz pro Fahrzeug verkauft, die Flotten jährlich erneuern; Continentals Invisible Biometrics Sensing Display bettet Kameras hinter OLED-Schichten ein und ermöglicht die spätere Software-Freischaltung medizinischer Vitalüberwachung. Die Patentaktivität nimmt zu: Ford erhielt neue Patente für in Tastenfelder integrierte Fingerabdruckarrays, und die Cruise-Einheit von GM meldete Ansprüche auf gestenbasierte Authentifizierung für fahrerlose Fahrzeuge an. Fusionen und Übernahmen häufen sich, da ASSA ABLOY Nischen-Ausweisleser-Unternehmen kauft, um diese im Automobilbereich zu vermarkten, während Zulieferer mehrjährige VCSEL-Wafer-Vereinbarungen mit IQE und Lumentum abschließen, um optische Lagerbestände zu sichern.

Weißraum-Chancen umfassen KI-gestützte Lebenderkennung, die von unabhängigen Labors zertifiziert wird, sowie schlüsselfertige Nachrüstpakete für leichte Nutzfahrzeugflotten, die OEM-CAN-Richtlinien umgehen. Unternehmen, die sowohl Cloud-Credential-Orchestrierung als auch AEC-Q100-Hardware skalieren können, sind am besten positioniert, um während des Plattform-Erneuerungszyklus 2027–2028 Marktanteile zu konsolidieren, wenn die meisten globalen OEMs softwaredefinierte Architekturen einführen.

Marktführer der Branche für biometrische Fahrzeugzugangssysteme

Robert Bosch GmbH

Continental AG

Valeo SA

Synaptics Inc.

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Continental präsentierte auf der CES 2025 sein Invisible Biometrics Sensing Display und demonstrierte fortschrittliche Überwachungsfähigkeiten im Fahrzeuginnenraum, die biometrische Authentifizierung mit Gesundheitsüberwachung durch versteckte Kameras und Laserprojektoren kombinieren. Die Technologie stellt einen bedeutenden Fortschritt bei integrierten biometrischen Systemen für Fahrzeuge dar.

- Oktober 2024: Infineon Technologies brachte automobiltaugliche Fingerabdrucksensor-ICs (CYFP10020A00 und CYFP10020S00) mit erweiterten Temperaturbereichen von -40 °C bis +105 °C auf den Markt und adressierte damit Zuverlässigkeitsprobleme bei Kälte in automobilen biometrischen Anwendungen. Die Sensoren erfüllen die automobilen AEC-Q100-Standards und lassen sich in Infineons TRAVEO™ T2G-Mikrocontroller-Familie integrieren.

Umfang des globalen Marktberichts für biometrische Fahrzeugzugangssysteme

| Fingerabdruckerkennung |

| Gesichtserkennung |

| Iriserkennung |

| Spracherkennung |

| Multimodal/MFA |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Hardware |

| Software/KI-Stack |

| OEM-Werkseinbau |

| ���������ü���ٳ�������� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| ��ü���ǰ��� | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Authentifizierungstyp | Fingerabdruckerkennung | |

| Gesichtserkennung | ||

| Iriserkennung | ||

| Spracherkennung | ||

| Multimodal/MFA | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Komponente | Hardware | |

| Software/KI-Stack | ||

| Nach Vertriebskanal | OEM-Werkseinbau | |

| ���������ü���ٳ�������� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für biometrische Fahrzeugzugangssysteme an?

Verschärfte Cybersicherheitsvorschriften, sinkende Sensorkosten und OEM-Strategien zur Monetarisierung von In-Car-Zahlungen verbinden sich, um die globale Nachfrage zu steigern, was zu einer CAGR von 11,32 % bis 2030 führt.

Welche Region führt den Markt für biometrische Fahrzeugzugangssysteme an?

Asien-Pazifik hält 30,47 % des Umsatzes im Jahr 2024 und verzeichnet mit 18,61 % die schnellste CAGR dank aggressiver Einführungen durch chinesische Automobilhersteller und unterstützender politischer Rahmenbedingungen.

Warum führen Nutzfahrzeuge die biometrische Einführung schneller durch als Personenkraftwagen?

FMCSA-Identitätsverifizierungsregeln und Flottenversicherungsrabatte schaffen einen unmittelbaren ROI und treiben eine CAGR von 21,43 % für Nutzfahrzeuginstallationen an.

Welche Herausforderungen könnten die künftige Einführung hemmen?

Senzorzuverlässigkeit bei Kälte, strenge Datenschutzvorschriften wie DSGVO und CCPA sowie periodische VCSEL-Versorgungsengpässe üben jeweils Abwärtsdruck auf die Gesamt-CAGR-Prognosen aus.

Sind Nachrüstlösungen eine tragfähige Chance?

Ja; Aftermarket-Kits, die mit einer CAGR von 18,64 % wachsen, ermöglichen es Flottenoperatoren und Gebrauchtwagenhändlern, biometrischen Zugang in bestehende Fahrzeuge ohne OEM-Unterstützung zu integrieren.

Seite zuletzt aktualisiert am: