Marktgröße und Marktanteil für Big-Data-Sicherheit

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.05 Milliarden US-Dollar |

| Marktgröße (2031) | 30.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Big-Data-Sicherheit von şÚÁĎŐýÄÜÁż

Die Marktgröße des Marktes für Big-Data-Sicherheit wird voraussichtlich von USD 27,63 Milliarden im Jahr 2025 auf USD 28,05 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,52 % über 2026–2031 USD 30,25 Milliarden erreichen.

Die beschleunigte Akzeptanz ist auf die zunehmende Häufigkeit von Cyberangriffen, strengere Datenschutzgesetze und die Verlagerung von Petabyte-großen Workloads in öffentliche Clouds zurückzuführen, die Zero-Trust-Kontrollen erfordern. Unternehmen behandeln datenzentrierte Sicherheit nun als Priorität auf Vorstandsebene, da KI-gestützte Sicherheitsverletzungen, Ransomware und Angriffe auf die Lieferkette das operative und finanzielle Risiko erhöhen. Gesundheitswesen, Fertigung und Finanzdienstleistungen verzeichnen die höchsten Kosten durch Datenschutzverletzungen, was Kapital in Richtung Verschlüsselung, Tokenisierung und KI-gestützte Analysen lenkt. Währenddessen konsolidieren Plattformanbieter Einzellösungen, um die Komplexität zu reduzieren und den Mangel an Cybersicherheitstalenten auszugleichen, während Datensouveränitätsregeln im asiatisch-pazifischen Raum Rekordinvestitionen in Rechenzentren auslösen.

Wichtigste Erkenntnisse des Berichts

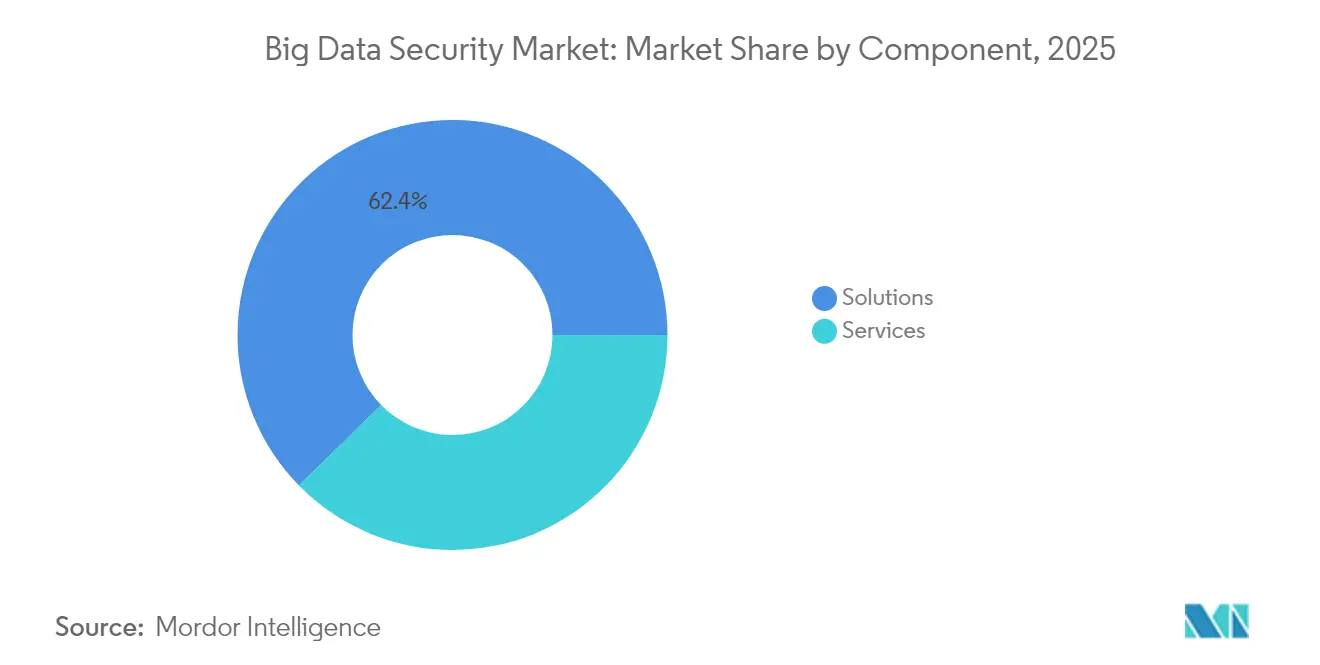

- Nach Komponente fĂĽhrten ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô mit einem Umsatzanteil von 62,35 % im Jahr 2025; Dienste werden voraussichtlich bis 2031 mit einer CAGR von 18,72 % wachsen.

- Nach Unternehmensgröße hielten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2025 einen Marktanteil von 68,75 % am Markt fĂĽr Big-Data-Sicherheit, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 19,55 % wachsen.

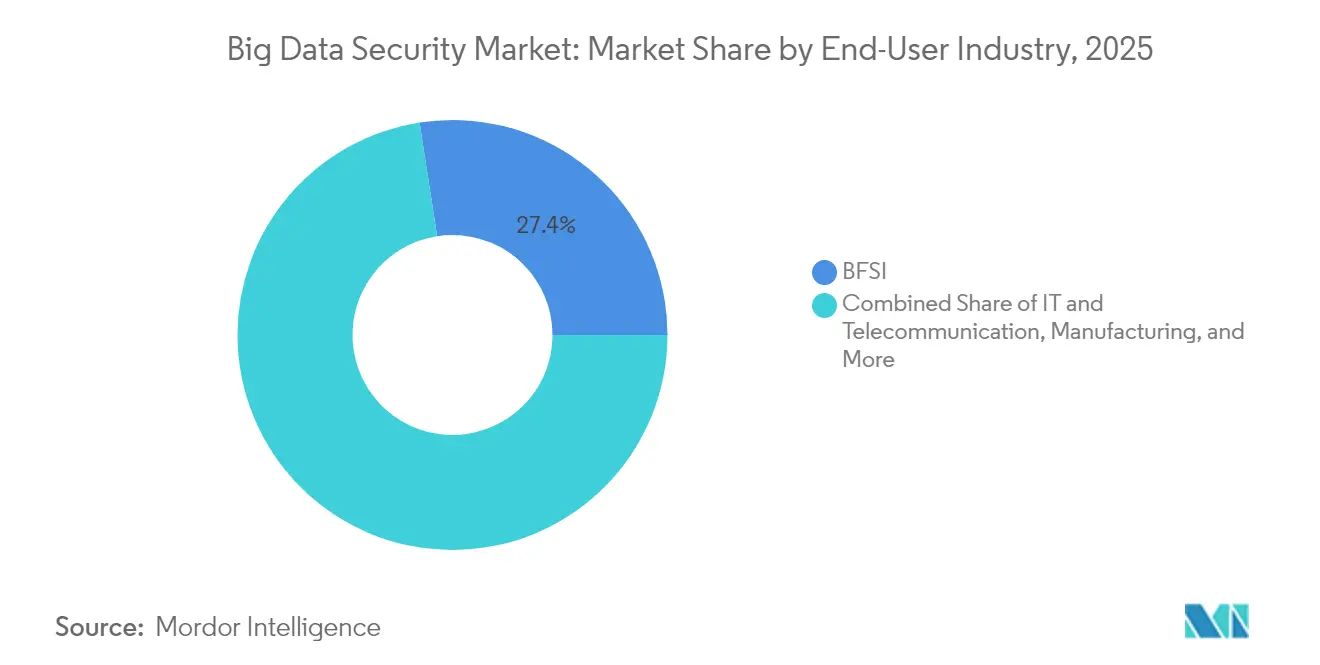

- Nach Endbenutzerbranche entfiel auf das BFSI-Segment im Jahr 2025 ein Anteil von 27,45 % an der Marktgröße für Big-Data-Sicherheit, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 18,61 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die Cloud-Bereitstellung im Jahr 2025 ein Anteil von 57,45 % an der Marktgröße für Big-Data-Sicherheit und wächst bis 2031 mit einer CAGR von 18,96 %.

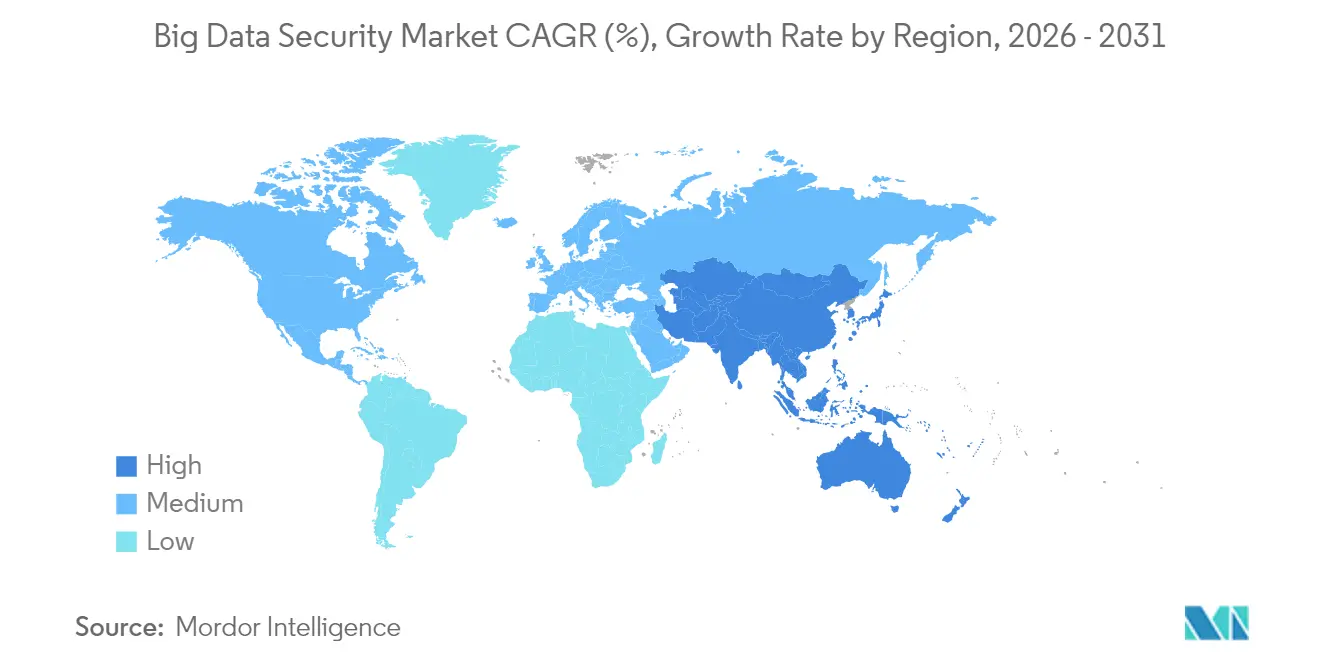

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 40,95 % im Jahr 2025; fĂĽr den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 20,15 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Big-Data-Sicherheit

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Zunehmende IoT-, Mobil- und Cloud-Protokolle überlasten veraltete Kontrollen und treiben die Einführung der nächsten Generation datenzentrierter Sicherheit voran | +3.20% | Global (stark in Nordamerika, EU, APAC) | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sicherheitsverletzungen, Ransomware mit doppelter Erpressung und Angriffe auf die Lieferkette erzwingen größere Budgets für Big-Data-Sicherheitsanalysen | +4.20% | Nordamerika und EU (global zunehmend) | Kurzfristig (≤ 2 Jahre) |

| DSGVO, CCPA, PDPA und Dutzende neuer nationaler Gesetze schreiben Verschlüsselung, Maskierung und Prüfpfade im Petabyte-Maßstab vor | +3.00% | EU, Nordamerika, APAC | Langfristig (≥ 4 Jahre) |

| Verlagerung von Datenseen in die öffentliche Cloud beschleunigt die Nachfrage nach Cloud-nativer Sicherheit, Zero-Trust und gemeinsam verantworteten Werkzeugen | +3.70% | Global | Mittelfristig (2–4 Jahre) |

| Unternehmen beeilen sich, massive proprietäre Datensätze für das LLM-Training zu sichern, um Modell-Leaks und IP-Verluste zu vermeiden | +3.10% | Nordamerika, EU, China | Kurzfristig (≤ 2 Jahre) |

| Einzelhandelsmedien-, Gesundheits- und Werbetechnologieunternehmen benötigen Verschlüsselung im Betrieb, um Erkenntnisse zu teilen, ohne Rohdaten preiszugeben | +2.40% | Global (insbesondere Nordamerika, EU) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

KI-gestĂĽtzte Sicherheitsverletzungen treiben die Umverteilung von Sicherheitsbudgets in Unternehmen voran

Ransomware-Gruppen nutzen nun generative KI für schnellen Diebstahl von Anmeldedaten und Social-Engineering-Kampagnen, die veraltete Abwehrmechanismen umgehen. Fertigungsausfallzeiten haben während größerer Vorfälle USD 22.000 pro Minute überschritten, was Vorstände dazu veranlasst, Sicherheitsbudgets weit über frühere Zuweisungen hinaus anzuheben. Die Kosten durch Datenschutzverletzungen in industriellen Bereichen stiegen 2024 auf USD 5,56 Millionen und übertrafen damit das allgemeine IT-Ausgabenwachstum, was die Nachfrage nach Echtzeit-Analysen zur Erkennung lateraler Bewegungen ankurbelt. Finanzinstitute räumen ein, dass aktuelle Zuweisungen von nur 13 % der IT-Ausgaben die Abwehr unterfinanzieren, wobei Experten eine Verschiebung auf 20 % fordern, um mit der Angreifer-Automatisierung Schritt zu halten. In der gesamten kritischen Infrastruktur berichten KI-gestützte Sicherheitsbetriebszentren von einer um 30 % schnelleren Vorfallsbehebung, sobald maschinelles Lernen die manuelle Triage ersetzt. Das Ergebnis ist ein nachhaltiges Umsatzwachstum für den Markt für Big-Data-Sicherheit, da Unternehmen die Finanzierung neu priorisieren.

DSGVO und nationale Datenschutzgesetze schreiben eine Compliance-Infrastruktur im Petabyte-MaĂźstab vor

Europas DSGVO, Kaliforniens CCPA und ähnliche Gesetze im asiatisch-pazifischen Raum verpflichten nun zur Verschlüsselung, Maskierung und Prüfpfaden über immer größere Datensätze hinweg. Chinas Verbesserungen von 2025 fügen Echtzeit-Compliance-Prüfungen für Finanz- und Versicherungsunternehmen hinzu und verschärfen die Strafen für laxe Kontrollen[1]Bird & Bird, "China veröffentlicht Entwurf von Maßnahmen zur Einhaltung personenbezogener Daten," twobirds.com. Europäische Organisationen haben ihre Informationssicherheitsbudgets im Rahmen der NIS2-Richtlinie auf 9 % der gesamten IT-Ausgaben erhöht, während die durchschnittlichen regionalen Kosten durch Datenschutzverletzungen 2025 EUR 4,4 Millionen erreichten. In den Vereinigten Staaten schlug das Ministerium für Gesundheit und Soziale Dienste USD 100 Millionen für die sektorweite Cybersicherheitskoordination in seinem Plan für das Haushaltsjahr 2026 vor. Da Compliance von der Politik zur technischen Durchsetzung übergeht, steigt die Nachfrage nach skalierbarer Verschlüsselung, Tokenisierung und unveränderlicher Protokollierung als wichtige Umsatzströme innerhalb des Marktes für Big-Data-Sicherheit.

Cloud-Datenseen beschleunigen die EinfĂĽhrung von Zero-Trust-Architekturen

Einundachtzig Prozent der Organisationen beabsichtigen, bis 2026 Zero-Trust zu implementieren, da VPN-Schwachstellen zunehmen. Die Cloud-Migration legt Lücken in der gemeinsamen Verantwortung offen, die nur Cloud-native Sicherheit schließen kann, und Anbieter betten nun fortschrittliche Bedrohungsinformationen in Speicher-, Analyse- und Identitätsschichten ein. Nordamerikanische Unternehmen ersetzen veraltete VPNs in Rekordgeschwindigkeit, während Regierungen im asiatisch-pazifischen Raum Subventionen für souveräne Clouds in Richtung hyperscale Bauten lenken. Cloudflare verhinderte im ersten Quartal 2025 durchschnittlich 385 Millionen tägliche Angriffe in Japan und veranschaulichte damit sowohl die Bedrohungslandschaft als auch die Wirksamkeit integrierter Edge-Abwehr. Diese Verschiebungen stärken den strukturellen Vorteil der Cloud und vergrößern den adressierbaren Markt für Big-Data-Sicherheit.

LLM-Training im Datenschutz wird zu einem strategischen Gebot

Die Offenlegung proprietärer KI-Trainingsdaten im Jahr 2024 unterstrich das Risiko von Modell-Leaks und Diebstahl geistigen Eigentums. Nationalstaatliche Gruppen wie Midnight Blizzard haben seitdem die Spionage gegen Unternehmens-Code-Repositories und E-Mail-Systeme eskaliert, was Unternehmen dazu veranlasst, Build-Pipelines zu härten und Trainingskorpora zu isolieren. Chinas KI-Trainingsdatendienste könnten von USD 261 Millionen im Jahr 2023 auf USD 2,3 Milliarden bis 2032 skalieren und den globalen Wettbewerb um konforme Datensätze verschärfen. Anbieter antworten mit SecureLLM-Frameworks, die differenzielle Privatsphäre mit leichtgewichtiger Kryptografie verbinden und so Modellgenauigkeit ohne Preisgabe personenbezogener Daten ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Mangel an Datensicherheitsingenieuren und Datenwissenschaftlern verlängert Projektzeitpläne und MSSP-Kosten | –2.6% | Global, insbesondere Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Orchestrierung von Verschlüsselungs-, SIEM-, IAM- und Datenverwaltungstools über hybride Umgebungen hinweg belastet CapEx/OpEx-Budgets | –2.0% | Global, KMU-zentriert | Mittelfristig (2–4 Jahre) |

| Unterschiedliche Aufenthaltsgesetze (z. B. China CSL, Russland FZ-242) blockieren einheitliche globale Sicherheitsarchitekturen | –1.5% | Hohe Relevanz in APAC und Russland | Langfristig (≥ 4 Jahre) |

| Föderiertes Lernen und homomorphe Verschlüsselung reduzieren den Bedarf an zentralisierten Datenspeichern und dämpfen die Ausgaben für klassische Big-Data-Sicherheitsstacks | –1.2% | Global, technologieorientierte Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Mangel an Cybersicherheitstalenten hemmt das Marktwachstum

Zweiunddreißig Prozent der EU-Organisationen können wesentliche Cybersicherheitsrollen nicht besetzen und sind daher auf Anbieter verwalteter Sicherheitsdienste angewiesen. Japans Betreiber arbeiten mit Cloudflare zusammen, um schlüsselfertige Zero-Trust-Dienste bereitzustellen, die Personalengpässe für KMU ausgleichen. Microsofts Secure Future Initiative setzt 34.000 Ingenieure für KI-gestützte Automatisierung ein, verbessert die Reaktion auf Vorfälle um 30 % und zeigt, wie Hyperscaler den Mangel an Fachkräften ausgleichen. Obwohl Automatisierung die Arbeitsbelastung erleichtert, verlangsamen chronische Engpässe die Bereitstellung und begrenzen die kurzfristige Skalierung des Marktes für Big-Data-Sicherheit.

Komplexität der Tool-Orchestrierung belastet Unternehmensbudgets

Ein typisches Unternehmen verwaltet nun separate Verschlüsselungs-, SIEM-, IAM- und Governance-Tools, und Sicherheitsverletzungen bei Geschäftspartnern erhöhen die durchschnittlichen Vorfallskosten um 12 %, wenn Integrationen hinterherhinken. Fertigungsunternehmen reagieren mit der Einrichtung dedizierter Teams für Lieferkettenrisiken, doch die Tool-Ausbreitung hält an[2]Supply Chain Management Review, "Hersteller bauen cyber-resiliente Lieferketten auf," scmr.com. KMU leiden überproportional; fast 60 % der Ransomware-Opfer fallen in diese Kategorie und verfügen oft nicht über die Mittel für eine ganzheitliche Orchestrierung. Die durch Ciscos USD 28 Milliarden schwere Übernahme von Splunk exemplifizierte Konsolidierung spiegelt die Kundennachfrage nach einheitlichen Plattformen wider, die Ausgaben und Komplexität reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienste ĂĽbertrifft die Expansion der ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô

ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô hielten 62,35 % des Umsatzes von 2025, angetrieben durch robuste Nachfrage nach VerschlĂĽsselungs-, Tokenisierungs- und SIEM-Suiten. Gleichzeitig werden Dienste mit einer CAGR von 18,72 % wachsen, da Organisationen die 24/7-Ăśberwachung und Compliance-Integration auslagern. Talentmangel und Plattformkomplexität drängen Unternehmen zu verwalteten Erkennungs- und Reaktionsdiensten, Beratungs- und Integrationsverträgen. Anbieter bĂĽndeln diese Angebote mit Cloud-Abonnements und ermöglichen so vorhersehbare Betriebsausgaben und schnellere Implementierungszyklen. Infolgedessen wird der Markt fĂĽr Big-Data-Sicherheit während des gesamten Prognosezeitraums weiterhin dienstleistungsgetriebene Wertschöpfung widerspiegeln.

Verwaltete Sicherheitsdienste zeigen die höchste Zugkraft, während Beratungs- und Integrationsaufträge zunehmen, da Unternehmen Datenseen auf Cloud-Grundlagen neu gestalten. DatenverschlĂĽsselungs- und Tokenisierungssoftware bleibt der Volumentreiber innerhalb der ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô, angetrieben durch regulatorische Mandate. SIEM-Plattformen entwickeln sich mit KI-Inferenz weiter, die die AlarmmĂĽdigkeit reduziert, und IAM-Upgrades unterstĂĽtzen Zero-Trust-Rollouts. Die Konvergenz von Plattformfunktionen signalisiert eine anhaltende Konsolidierung im Markt fĂĽr Big-Data-Sicherheit, da Akteure End-to-End-Kontrollpunkte anstreben.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt die Demokratisierung

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô dominierten 2025 mit 68,75 % des Umsatzes, was auf multiregionale Aktivitäten und strenge Compliance-Verpflichtungen zurĂĽckzufĂĽhren ist. Dennoch wird fĂĽr KMU eine CAGR von 19,55 % prognostiziert, was Cloud-Abonnementmodelle hervorhebt, die EinstiegshĂĽrden senken. Hyperscaler betten nun unternehmensgerechte VerschlĂĽsselung, SchlĂĽsselverwaltung und Verhaltensanalysen in Basispläne ein und ermöglichen ressourcenbeschränkten Unternehmen den Zugang zu Funktionen, die einst Fortune-500-Unternehmen vorbehalten waren. Diese Verschiebung verbreitert die Kundenbasis und sorgt fĂĽr zweistelliges Wachstum im Markt fĂĽr Big-Data-Sicherheit.

Für große Organisationen konzentrieren sich Investitionen auf fortschrittliche Analysen, Pilotprojekte zur homomorphen Verschlüsselung und KI-gestützte Sicherheitsbetriebszentren, die Protokolle im Petabyte-Maßstab auswerten. Einige Institutionen unterhalten Teams mit mehr als 1.000 Sicherheitsspezialisten, was die Tiefe des internen Fachwissens unterstreicht. KMU hingegen setzen auf schlüsselfertige verwaltete Dienste, die Komplexität auslagern. Anbieter, die Preispunkte und Automatisierung auf dieses Segment zuschneiden, werden einen überproportionalen Anteil gewinnen, wenn die Branche für Big-Data-Sicherheit reift.

Nach Endbenutzerbranche: Dynamik im Gesundheitswesen fordert die Vorherrschaft des BFSI-Sektors heraus

Der BFSI-Sektor machte 2025 27,45 % des Umsatzes aus, was auf langjährige regulatorische Rahmenbedingungen und hohe Schwellenwerte für gefährdete Daten zurückzuführen ist. Das Gesundheitswesen wird jedoch voraussichtlich mit einer CAGR von 18,61 % wachsen, katalysiert durch Rekordvolumina an Datenschutzverletzungen, die Sensibilität von Patientendaten und eine strengere Durchsetzung, die der Kontrolle im Finanzsektor ähnelt. Die Fertigung folgt dicht dahinter, motiviert durch die Integration von Industrie 4.0 und Mandate zur Widerstandsfähigkeit gegen Angriffe auf die Lieferkette. Regierungs-, Luft- und Raumfahrt-, Einzelhandels- und Telekommunikationssegmente wachsen stetig, da jedes Zero-Trust-Referenzarchitekturen einführt und die Verschlüsselung für sensible Workloads stärkt.

Im Gesundheitswesen hat Ransomware die kritische Versorgung gestört und die durchschnittlichen Vorfallskosten auf über USD 4 Millionen getrieben, was die Führung dazu zwingt, KI-gestützte Überwachung und unveränderliche Backups zu beschleunigen. BFSI-Unternehmen aktualisieren Post-Quanten-Verschlüsselungspiloten und automatisierte Compliance-Tools. Insgesamt stellen branchenspezifische Drücke eine robuste Nachfrage über alle Branchen hinweg sicher und stärken die Breite des Marktes für Big-Data-Sicherheit.

Nach Bereitstellungsmodus: Cloud-Bereitstellung zementiert strukturellen Vorteil

Die Cloud-Bereitstellung erfasste 2025 einen Umsatzanteil von 57,45 % und ist auf eine CAGR von 18,96 % eingestellt. Organisationen vertrauen Hyperscale-Anbietern für die Infrastrukturhärtung und globale Compliance-Bescheinigungen, wodurch interne Teams sich auf den Schutz der Anwendungsschicht konzentrieren können. AWS erreichte im ersten Quartal 2025 eine annualisierte Laufrate von USD 100 Milliarden, als Datensee-Workloads en masse zu S3-, Redshift- und Lake-Formation-Diensten wechselten. Microsofts Cloud-Umsatz stieg im dritten Quartal des Geschäftsjahres 2025 um 20 % im Jahresvergleich auf USD 42,4 Milliarden und veranschaulicht den Skalierungsrückenwind.

On-Premises-Implementierungen bestehen in Verteidigungs-, hochregulierten Finanz- und kritischen Infrastrukturkontexten fort, in denen Air-Gapping obligatorisch bleibt. Selbst dort entstehen hybride Modelle: Sensible Berechnungen verbleiben vor Ort, während Analyse-Pipelines in souveräne Cloud-Umgebungen ausgedehnt werden. Die Dynamik hält beide Bereitstellungsoptionen relevant, aber die schnellere Entwicklung liegt bei der Cloud und unterstützt nachhaltiges Wachstum im Markt für Big-Data-Sicherheit.

Geografische Analyse

Nordamerika hielt 2025 40,95 % des Umsatzes und profitierte von der frühen Einführung von Zero-Trust, einem dichten Anbieter-Ökosystem und ausgereiften Gesetzen zur Meldung von Datenschutzverletzungen. Das Wachstum verlangsamt sich, da große Unternehmen die anfänglichen Cloud-Migrationen abschließen, doch laufende KI-Sicherheitspiloten erhalten die Ausgabendynamik aufrecht. Europa folgt, angetrieben durch die DSGVO-Durchsetzung und die NIS2-Richtlinie, wobei die Informationssicherheitszuweisungen nun 9 % der gesamten IT-Budgets ausmachen. Regulatorische Gewissheit fördert die Nachfrage, auch wenn wirtschaftliche Gegenwind diskretionäre IT-Projekte belastet.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 20,15 % prognostiziert, was Investitionen in souveräne Clouds und Mandate für inländische Technologien widerspiegelt. AWS' Zusage von 2,26 Billionen Yen (USD 15,3 Milliarden) zur Erweiterung japanischer Regionen bis 2027 exemplifiziert sein Hyperscale-Engagement. Oracle plant separat USD 8 Milliarden in lokale Rechenzentren, um wirtschaftliche Sicherheitsrichtlinien zu erfüllen. Chinas Informationssicherheitsmarkt könnte bis 2027 37 Billionen Yuan erreichen, da staatliche Stellen einheimischen Tools Priorität einräumen. Regierungen in der gesamten Region fördern die lokale Datenverarbeitung, um die Akzeptanz von Sicherheitsprodukten zu fördern und die Marktgröße für Big-Data-Sicherheit in aufstrebenden Volkswirtschaften zu vergrößern.

Der Nahe Osten, Afrika und Lateinamerika stellen kleinere Basen dar, zeigen jedoch eine steigende Akzeptanz, da die Cloud-Abdeckung zunimmt und Modernisierungsrichtlinien im Finanzsektor voranschreiten. Staaten des Golfkooperationsrats erlassen neue Cyber-Vorschriften im Zusammenhang mit den Vision-2030-Agenden, während Brasiliens LGPD benachbarte Länder zur Gesetzgebung inspiriert. Obwohl Infrastrukturlücken das Wachstum dämpfen, schafft die zunehmende Durchdringung des digitalen Bankwesens latente Nachfrage, die der Markt für Big-Data-Sicherheit erschließen kann, wenn die Konnektivität verbessert wird.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, da Plattformakteure eine End-to-End-Abdeckung anstreben. Ciscos USD 28 Milliarden schwere Übernahme von Splunk erweiterte seine Reichweite in den Bereichen Beobachtbarkeit und SIEM. Palo Alto Networks kaufte IBMs QRadar-SaaS-Assets, um die Cortex-XSIAM-Entwicklung zu beschleunigen und KI-gestützte Korrelation über Protokolle im Petabyte-Maßstab hinweg zu ermöglichen. Microsoft widmet 34.000 Ingenieure seiner Secure Future Initiative und integriert Security Copilot in Azure- und M365-Suiten, um eine um 30 % schnellere Vorfallsbehebung zu liefern. AWS bettet GuardDuty, Macie und Detective tiefer in seinen Analyse-Stack ein und fördert architektonische Bindung.

Patentanmeldungen in den Bereichen homomorphe Verschlüsselung, vertrauliches Computing und Post-Quanten-Algorithmen signalisieren das nächste Schlachtfeld für Differenzierung. Start-ups adressieren vertikale Nischen – Gesundheitsdaten-De-Identifizierung, KI-Modell-Governance und OT-Netzwerküberwachung –, während etablierte Unternehmen Übernahmen abwägen. Kunden bevorzugen zunehmend einheitliche Plattformen, die SIEM, SOAR und Datensicherheits-Positionsmanagement in einer einzigen Konsole zusammenfassen, um dem Fachkräftemangel entgegenzuwirken. Die Wettbewerbsintensität dreht sich daher um die Breite der Abdeckung, KI-Wirksamkeit und regulatorische Ausrichtung und fördert Innovationen im Markt für Big-Data-Sicherheit.

MarktfĂĽhrer fĂĽr Big-Data-Sicherheit

Oracle Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

IBM Corporation

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Palo Alto Networks und IBM vertieften ihre Allianz, machten IBM Consulting zum bevorzugten Anbieter verwalteter Dienste fĂĽr Palo Alto Plattformen und starteten ein gemeinsames Sicherheitsbetriebszentrum, das watsonx-KI mit Cortex XSIAM verbindet.

- April 2025: Kyndryl und Microsoft stellten Kyndryl Consult Datensicherheits-Positionsmanagement vor und integrierten Microsoft Purview, um die Risikominderung ĂĽber hybride Umgebungen hinweg zu automatisieren.

- April 2025: Rakuten Mobile kooperierte mit Cloudflare, um verwaltete Zero-Trust-Dienste für japanische Unternehmen bereitzustellen, und verwies auf 385 Millionen täglich blockierte Angriffe im ersten Quartal 2025.

- Januar 2025: IBM stimmte der Übernahme von Applications Software Technology LLC zu, um die Oracle-Cloud-Sicherheitsberatung für Kunden des öffentlichen Sektors zu stärken, nach dem Kauf von Accelalpha im Jahr 2024.

Globaler Berichtsumfang des Marktes fĂĽr Big-Data-Sicherheit

Big-Data-Sicherheit ist der Oberbegriff fĂĽr alle MaĂźnahmen und Tools, die zum Schutz und zur Verteidigung der Daten und Analyseprozesse vor Angriffen, Diebstahl oder anderen böswilligen Aktivitäten eingesetzt werden, die ihnen schaden oder sie negativ beeinflussen könnten. Der Umfang umfasst Komponenten, Unternehmensgröße, Endbenutzer und Geografie. Der Markt ist segmentiert nach Komponente (ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô, Dienste), Unternehmensgröße (kleine und mittlere Unternehmen, łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô), Endbenutzerbranche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, IT und Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und andere Endbenutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô | DatenverschlĂĽsselung und Tokenisierung |

| Sicherheitsintelligenz/SIEM | |

| IAM und PAM | |

| Angriffserkennung und -prävention | |

| Datenmaskierung und Verschleierung | |

| Dienste | Beratung und Integration |

| Verwaltete Sicherheitsdienste | |

| Schulung und Support |

| Kleine und mittlere Unternehmen |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| On-Premise |

| Cloud |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Mexiko | |

| Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| °ŐĂĽ°ů°ě±đľ± | |

| Rest des Nahen Ostens | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Nigeria | |

| Rest von Afrika |

| Nach Komponente | ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô | DatenverschlĂĽsselung und Tokenisierung |

| Sicherheitsintelligenz/SIEM | ||

| IAM und PAM | ||

| Angriffserkennung und -prävention | ||

| Datenmaskierung und Verschleierung | ||

| Dienste | Beratung und Integration | |

| Verwaltete Sicherheitsdienste | ||

| Schulung und Support | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | ||

| Nach Endbenutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| IT und Telekommunikation | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Mexiko | ||

| Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Rest des Nahen Ostens | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Big-Data-Sicherheit?

Der Markt ist im Jahr 2026 USD 28,05 Milliarden wert und wird voraussichtlich bis 2031 auf USD 30,25 Milliarden wachsen.

Welches Segment fĂĽhrt den Markt fĂĽr Big-Data-Sicherheit an?

ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô halten den größten Anteil mit 62,35 % des Umsatzes von 2025, aber Dienste ist das am schnellsten wachsende Segment mit einer CAGR von 18,72 %.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Investitionen in souveräne Clouds, Mandate zur Datenlokalisierung und umfangreiche Hyperscaler-Ausgaben treiben eine CAGR von 20,15 % für den asiatisch-pazifischen Raum bis 2031.

Wie beeinflusst die Zero-Trust-Architektur die Marktnachfrage?

Die Einführung von Zero-Trust ersetzt anfällige VPNs und veraltete Perimeter-Abwehr und beschleunigt die Nachfrage nach Cloud-nativer Sicherheit und KI-gestützten Analysen.

Welche Herausforderungen begrenzen das Marktwachstum?

Zu den wichtigsten Hemmnissen gehören ein weltweiter Mangel an qualifizierten Cybersicherheitsfachleuten und die hohen Kosten für die Orchestrierung mehrerer Sicherheitstools in hybriden Umgebungen.

Welche Branchen investieren am meisten in Big-Data-Sicherheit?

BFSI hält die größten Ausgaben aufrecht, aber das Gesundheitswesen zeigt das schnellste Wachstum aufgrund steigender Kosten durch Datenschutzverletzungen und regulatorischen Druck.

Seite zuletzt aktualisiert am: