Marktgröße und Marktanteil für Rübenschnitzelpallets

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

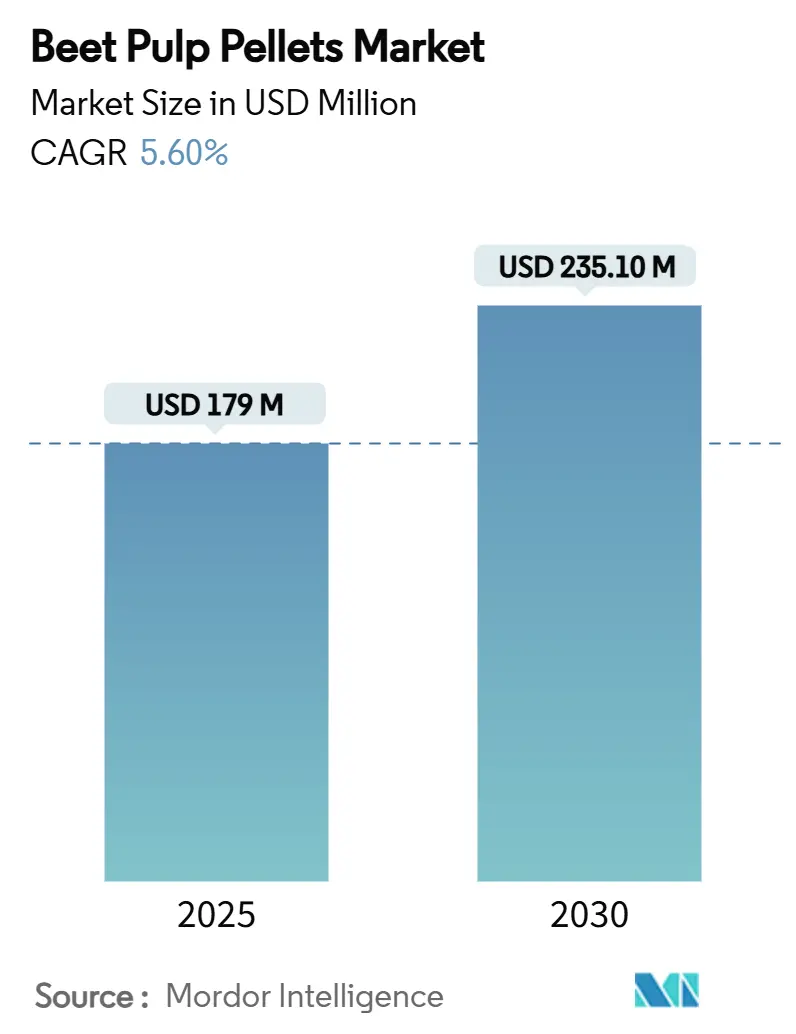

| Marktgröße (2025) | 179 Millionen US-Dollar |

| Marktgröße (2030) | 235.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

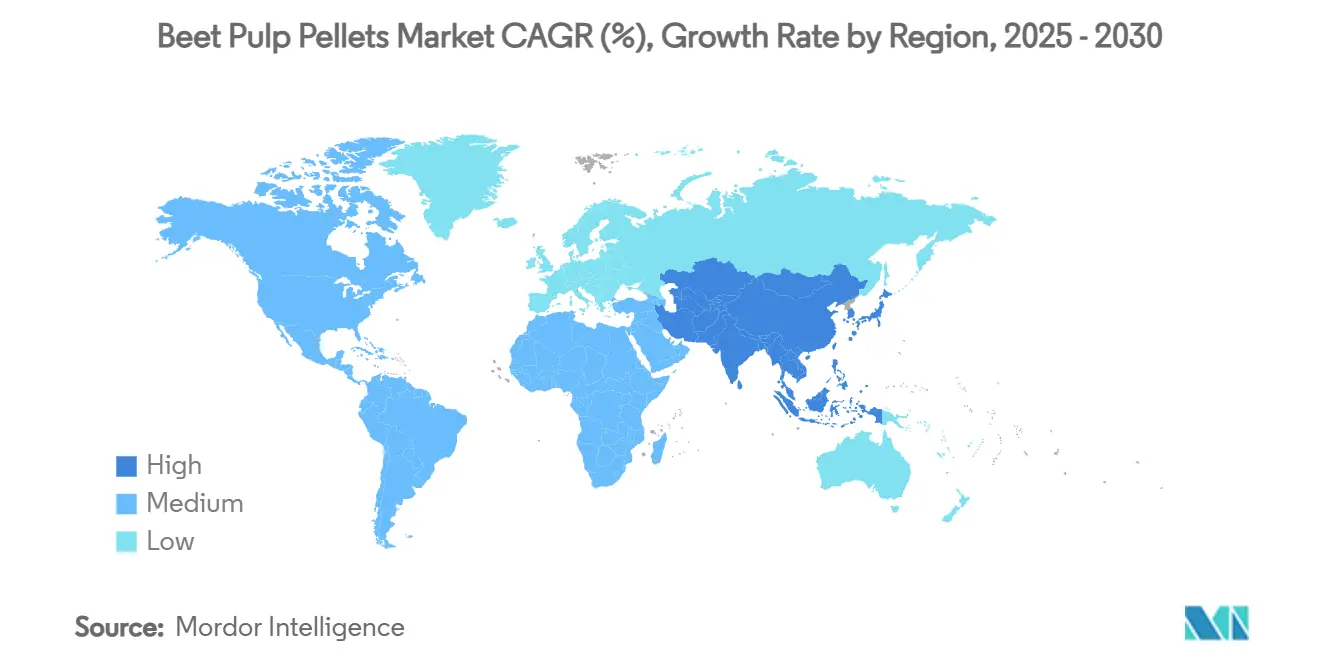

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

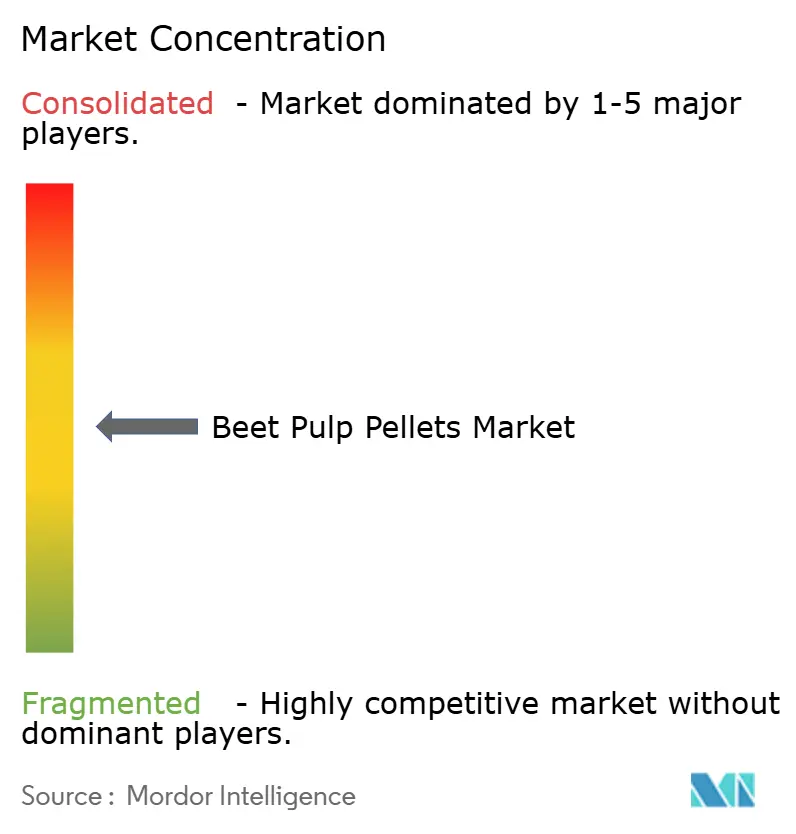

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rübenschnitzelpallets von ����������

Die Marktgröße für Rübenschnitzelpallets wird im Jahr 2025 auf 179 Millionen USD geschätzt und soll bis 2030 auf 235,1 Millionen USD anwachsen, was einer CAGR von 5,6 % im Betrachtungszeitraum entspricht. Eine starke Nachfrage nach konsistenten, verdaulichen Ballaststoffen in leistungsstarken Tierfutterrationen, steigende Investitionen in die Effizienz der Zuckerrübenverarbeitung sowie die logistischen Vorteile von getrockneten Pellets gegenüber nassem Trester sind zentrale Treiber dieser Wachstumsdynamik. Darüber hinaus hat die Europäische Union (EU) 27 für die Kampagne 2024–25 rund 1,482 Millionen Hektar bepflanzt, was einem Anstieg von etwa 6 % gegenüber dem Vorjahr entspricht und eine prognostizierte Produktion von 15,4 Millionen Tonnen Rübenzucker unterstützt [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Ausländischer Agrardienst. 2024. Zucker: EU-27 Halbjahresbericht,

usda.gov. Europa bleibt die Ankerregion aufgrund seiner reifen Zuckerrübenindustrie, doch der Asien-Pazifik-Raum beschleunigt sich auf dem Rücken einer intensiven Milchwirtschafts- und Aquakulturexpansion. Verarbeiter rüsten Trocknungs- und Biomethan-Systeme auf, um Energiekosten zu senken und strengeren Nachhaltigkeitsvorschriften zu entsprechen, während Futtermittelhersteller mehrjährige Lieferverträge abschließen, um ihre Margen vor der Preisvolatilität bei Raufutter zu schützen. Die Wettbewerbsdynamik begünstigt vertikal integrierte Zuckergruppen, die die Optimierung von Nebenprodukten nutzen, um niedrige Zuckerpreise auszugleichen und die Exportreichweite zu vergrößern.

Wichtigste Erkenntnisse des Berichts

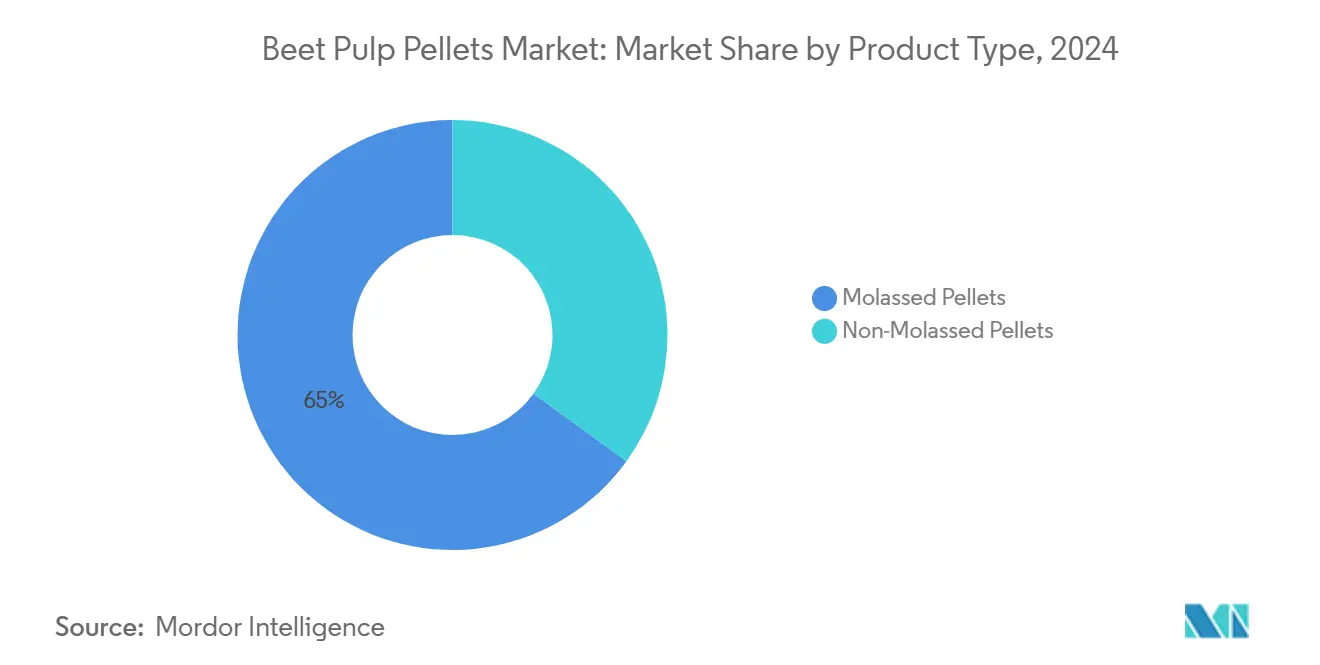

- Nach Produkttyp entfielen melassierte Pellets im Jahr 2024 auf 65 % des Marktanteils für Rübenschnitzelpallets, und es wird prognostiziert, dass dieses Segment das Wachstum mit einer CAGR von 6,9 % bis 2030 anführen wird.

- Nach Tierart entfiel auf Milchviehrationen im Jahr 2024 ein Anteil von 38 % an der Marktgröße für Rübenschnitzelpallets, und das Pferdesegment wird voraussichtlich mit einer CAGR von 7,4 % bis 2030 am schnellsten wachsen.

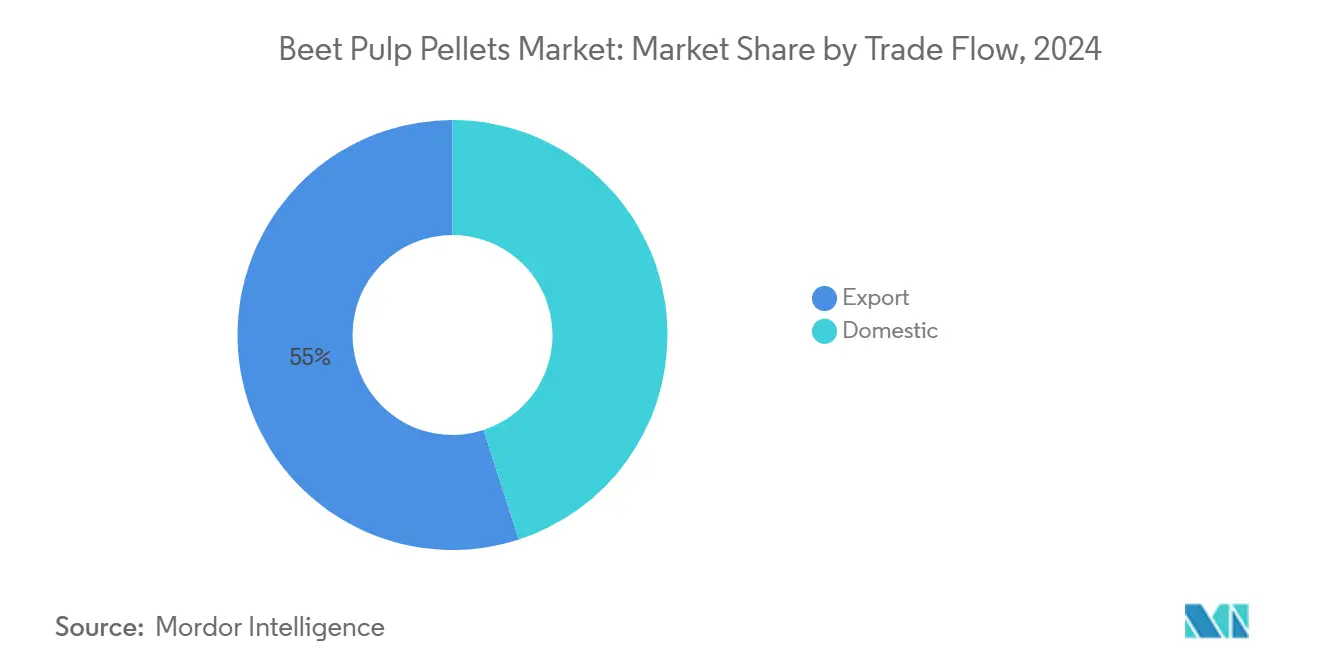

- Nach Handelsfluss hielten Exporte im Jahr 2024 einen Umsatzanteil von 55 % an der Marktgröße für Rübenschnitzelpallets, und es wird prognostiziert, dass dieses Segment das Wachstum mit 6,1 % im Prognosezeitraum anführen wird.

- Nach Geografie hatte Europa im Jahr 2024 einen Marktanteil von 42 %, und die Asien-Pazifik-Region wird voraussichtlich bis 2030 mit einer CAGR von 7,1 % expandieren.

Globale Markttrends und Erkenntnisse für Rübenschnitzelpallets

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage nach ballaststoffreichem Milchviehfutter | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Logistik- und Lagervorteile von pelletiertem Ballaststoff | +0.8% | Globale Exportkorridore | Langfristig (≥ 4 Jahre) |

| Ausweitung von Trends zu zuckerarmen Pferderationen | +0.6% | Nordamerika und Europa sowie aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Verarbeitungskapazität für Zuckerrüben | +0.9% | Europa und die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Aquakulturversuche mit präbiotischen Leistungsgewinnen | +0.3% | Asien-Pazifik als Kern, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Klimabedingte Raufuttermangel treiben die Pelletsubstitution voran | +0.7% | Dürregefährdete Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Starke Nachfrage nach ballaststoffreichem Milchviehfutter

Intensive Milchwirtschaftssysteme setzen zunehmend auf Rübenschnitzelpallets, um die Milchfettsynthese aufrechtzuerhalten und gleichzeitig Stärkebelastungen zu reduzieren, die das Azidoserisiko erhöhen. Pellets liefern 12,5 MJ metabolisierbare Energie pro kg Trockenmasse und 79 g verdauliches Protein, was Ernährungsexperten ermöglicht, energiereiche Rationen beizubehalten, ohne den Pansen-pH-Wert zu gefährden. Der anhaltende Reformulierungsbedarf sowie der wachsende Druck, Methanemissionsreduktionsziele zu erfüllen, positionieren Rübenschnitzel als klimafreundliche Ballaststoffquelle, die sowohl Produktivitäts- als auch langfristige Nachhaltigkeitsziele unterstützt.

Logistik- und Lagervorteile von pelletiertem Ballaststoff

Das Trocknen und Verdichten von nassem Rübenschnitzel zu Pellets reduziert den Feuchtigkeitsgehalt auf etwa 10 %, verlängert die Haltbarkeit erheblich und senkt die Transportkosten über weite Strecken. Etwa 15 % der weltweiten Rübenschnitzelproduktion wird bereits international gehandelt, wobei europäische Lieferanten aufgrund der verbesserten Stabilität pelletierter Formen kontinuierlich asiatische Milchmärkte beliefern. Diese Verarbeitungsmethode ermöglicht es Herstellern, saisonale Produktionsspitzen besser zu bewältigen, außersaisonale Preisprämien zu nutzen und Verderb-bedingte Verluste zu vermeiden, die häufig mit der Handhabung und dem Transport von nassem Trester verbunden sind.

Ausweitung von Trends zu zuckerarmen Pferderationen

Der wachsende veterinärmedizinische Konsens zur Begrenzung nicht-struktureller Kohlenhydrate in Pferderationen treibt die verstärkte Nutzung von Rübenschnitzelpallets voran. Kontrollierte Studien haben gezeigt, dass Rübenschnitzel sicher bis zu 50 % des Raufutters ersetzen können, insbesondere wenn die Heuqualität schlecht oder die Verfügbarkeit begrenzt ist, was dazu beiträgt, das Risiko von Hufrehe zu reduzieren und gleichzeitig eine ausreichende Energieaufnahme zu gewährleisten. Schmackhafte melassierte Varianten verbessern die Futterakzeptanz weiter und unterstützen höhere Verzehrsraten. Infolgedessen wächst das Pferdesegment schneller als der breitere Markt für Rübenschnitzelpallets.

Steigende Verarbeitungskapazität für Zuckerrüben

Neue Investitionen im Mittleren Westen der Vereinigten Staaten und in Osteuropa beschleunigen die Rübenpresskapazität und erweitern die Gesamtverfügbarkeit von Trester. Beispielsweise verarbeitet die Melasse-Entzuckerungsanlage von Michigan Sugar Company im Wert von 109 Millionen USD 650 Tonnen pro Tag und leitet das daraus resultierende erhöhte Trestervolumen direkt in die Pelletproduktionslinien. Dieser Anstieg des Rübendurchsatzes stabilisiert nicht nur die Rohstoffversorgung, sondern verbessert auch die betriebliche Effizienz, unterstützt langfristige Vertragsverpflichtungen und stärkt das Marktvertrauen durch die Reduzierung angebotsseitiger Volatilität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Sojaschalen und Zitrustrester | -0.9% | Regionen mit starker Ölsaaten- oder Zitrusverarbeitung | Mittelfristig (2–4 Jahre) |

| Volatile Zuckerrübenanbaufläche gebunden an Süßungsmittelnachfrage | -0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Trocknungsenergiekosten unter CO₂-Bepreisung | -0.4% | Europäische Union, potenzielle globale Einführung | Langfristig (≥ 4 Jahre) |

| Mykotoxinrisiko auf dem Betrieb während der Lagerung | -0.3% | Feuchte Klimazonen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Wettbewerb durch Sojaschalen und Zitrustrester

Sojaschalen haben sich in Regionen mit konzentrierten Ölsaatenverarbeitungsbetrieben als bevorzugte Ballaststoffquelle etabliert, wo Rücktransportlogistik dazu beiträgt, ihre effektiven Kosten zu senken. In subtropischen Milchproduktionsgebieten hat Zitrustrester aufgrund seines attraktiven Preises und seiner ganzjährigen Verfügbarkeit oft Vorrang. Obwohl Rübenschnitzel für ihr konsistentes Nährstoffprofil und ihre Verdaulichkeit geschätzt werden, können ihre relativ höheren Frachtkosten ein einschränkender Faktor sein, insbesondere in Märkten, in denen kostengünstige, lokal beschaffte Alternativen wie Sojaschalen und Zitrustrester leicht zugänglich sind.

Volatile Zuckerrübenanbaufläche gebunden an Süßungsmittelnachfrage

Die Verarbeiterpflanzungen schwanken in Reaktion auf globale Zuckerpreise und regulatorische Änderungen. Tereos prognostiziert eine Schrumpfung der Zuckerrübenanbaufläche in der Europäischen Union um 9 %[2]Quelle: Europäische Kommission, Agrarausblick der EU für Märkte und Umwelt 2023–2035,

agriculture.ec.europe.eu für die nächste Kampagne, eine Schrumpfung, die den Tresterdurchsatz voraussichtlich erheblich reduzieren wird. Dieses potenzielle Defizit dürfte erhebliche Volatilität in Terminkontrakte einbringen und das Preisrisiko sowie die Unsicherheit erhöhen. Infolgedessen wird die langfristige Planung für Verarbeiter, Futtermittelhersteller und Käufer, die auf eine stabile Tresterverfügbarkeit für die Pelletproduktion, das Risikomanagement und die Kostenprognose angewiesen sind, komplexer. Die sich verschärfende Versorgungslage könnte auch eine Verlagerung hin zu alternativen Ballaststoffquellen oder eine Neuverhandlung von Vertragsbedingungen auslösen und die Marktdynamik weiter umgestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Melassierte Varianten dominierten den Markt

Melassierte Pellets hielten im Jahr 2024 etwa 65 % des Marktanteils für Rübenschnitzelpallets und sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,9 % bis 2030. Diese Dominanz ist auf die gestiegene Nachfrage aus dem Pferdebereich und gemischte Tierrationen zurückzuführen, bei denen eine verbesserte Schmackhaftigkeit die Aufnahmeraten steigert. Die Produktdifferenzierung dreht sich um eine gleichmäßige Beschichtungstechnologie, die 6–8 % Melasse aufträgt, ohne die Pelletbeständigkeit zu beeinträchtigen, was es Verarbeitern ermöglicht, Aufpreise zu erzielen und gleichzeitig die Lagerintegrität bei Langstreckentransporten zu gewährleisten.

Die Nachfrage nach nicht-melassierten Rübenschnitzelpallets wächst weiterhin, was hauptsächlich durch Milchwirtschaftsformulierungen getrieben wird, die den löslichen Zuckergehalt einschränken. Dieser Trend wird weiter durch Schwankungen bei raffinierten Zucker- und Melassepreisen beeinflusst, was Futtermittelmühlen dazu veranlasst, Energiedichte und Kosteneffizienz sorgfältig abzuwägen, um Ernährungsziele zu erfüllen. Darüber hinaus verbessern laufende Innovationen im Bereich staubarmer Pelletgestaltung die Stallluftqualität, eine zunehmend wichtige Tierschutzerwägung, die Beschaffungsentscheidungen bei großen Milchwirtschaftsbetrieben, insbesondere in Nordamerika und Westeuropa, beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Milchviehdominanz gepaart mit Pferdesegmentbeschleunigung

Milchviehrationen generierten im Jahr 2024 38 % der Marktgröße für Rübenschnitzelpallets, was Pansen-Ballaststoffoptimierungsstrategien widerspiegelt, die den Milchfettgehalt steigern. Rationenversuche zeigen eine Pelleteinbeziehung von bis zu 15 % ohne nachteilige Pansen-pH-Verschiebungen, was die langfristige Akzeptanz bei Milcherzeugern festigt, die Methanemissionen reduzieren und gleichzeitig die Produktion sichern wollen.

Die Pferdeernährung, obwohl kleiner im absoluten Volumen, weist mit einer CAGR von 7,4 % die schnellste Wachstumsdynamik auf, da Besitzer stärkearme Ballaststoffalternativen für insulinresistente Pferde suchen. Schweine und �ұ�ڱ�ü����� bleiben Nischenabsatzmärkte, da die Rationenergiepriorität stärker auf Getreide ausgerichtet ist, doch die Segmente für tragende Sauen und Elterntierhaltung bei Broilern signalisieren inkrementelle Chancen, wo Ballaststoffe in großen Mengen die Darmgesundheit unterstützen. Die aufkommende Aquakulturnachfrage könnte die Landschaft weiter umgestalten, wenn Pilotstudien in kommerzielle Futtermittelcodes überführt werden [3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO), Der Zustand der Welt-Fischerei und Aquakultur 2022,

fao.org .

Nach Handelsfluss: Exporte monetarisieren den Logistikvorteil

Exportsendungen machten im Jahr 2024 55 % des Marktanteils für Rübenschnitzelpallets aus und wachsen weiterhin schneller als inländische Kanäle mit einer CAGR von 6,1 %, gestützt auf Containerlieferungen aus europäischen und US-amerikanischen Häfen nach Ostasien und in den Nahen Osten. Pellets tolerieren monatelange Seefrachttransporte ohne Qualitätsverlust, ein Vorteil, den nasser Trester nicht bieten kann. Inlandsmärkte sind zwar stabil, stehen aber im Wettbewerb mit lokalen Ballaststoffsubstituten und Preissensitivität. Dennoch zeichnet sich potenzielles Wachstum dort ab, wo Dürre die Raufutterkosten in die Höhe treibt und Feedlots dazu veranlasst, Spot-Pelletlieferungen zu sichern.

Terminkontrakte indexieren Pelletpreise zunehmend an einen Korb aus Zucker-, Energie- und Frachtbenchmarks, was die Volatilität sowohl für Verarbeiter als auch für Futtermittelhersteller glättet. Das Modell spricht die Cashflow-Planung in integrierten Milchwirtschaftsbetrieben an, insbesondere in einem Umfeld erhöhter Zinssätze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt im Jahr 2024 etwa 42 % des Marktanteils für Rübenschnitzelpallets. Führende Verarbeiter wie Südzucker meldeten für 2024/25 einen Umsatz von 9,7 Milliarden EUR (10,5 Milliarden USD), wobei Nebenprodukterlöse dazu beitrugen, die Margen bei niedrigen Zuckerpreisen zu stabilisieren. Nachhaltigkeitsupgrades, darunter Nordzuckers Umstieg auf Biomethan, unterstützen die Einhaltung der Fit-for-55-Regeln der Europäischen Union und erhalten gleichzeitig die Pelletproduktion aufrecht.

Die Asien-Pazifik-Region wird voraussichtlich die am schnellsten wachsende Region sein und bis 2030 mit 7,1 % expandieren, begünstigt durch steigende Milchviehbestände in China und Indien sowie frühe Aquakulturpilotprojekte in Vietnam und Indonesien. Importeure bevorzugen Pellets gegenüber sperrigem Heu, da Hafenlogistik und Quarantäneprotokolle kompakte, wärmebehandelte Futtermittel begünstigen.

Nordamerika wird voraussichtlich einen bedeutenden Anteil an der Marktgröße für Rübenschnitzelpallets im Jahr 2024 halten, angetrieben durch Flächenzuwächse in Minnesota und North Dakota, die voraussichtlich die Pelletmengen steigern werden. Gleichzeitig verdeutlichen Kapazitätsschließungen in Kalifornien regionale Unterschiede in der Erzeugerökonomie. Der Nahe Osten und Afrika verzeichnen ebenfalls überdurchschnittliches Wachstum, da Futtermittelkäufer Raufutterimporte durch die Zugabe von Pellets zu Milchvieh- und Kamelrationen reduzieren, gestützt durch regionale �ұ�ڱ�ü�����nachfrage.

Wettbewerbslandschaft

Der Markt für Rübenschnitzelpallets ist mäßig konzentriert, mit wichtigen Akteuren wie Südzucker AG, Nordzucker AG, Tereos Group, Sucden und Michigan Sugar Company. Diese integrierten Zuckerverarbeiter nutzen gemeinsame Infrastruktur für Trestertrocknung, Melasse-Entzuckerung und Energiekogenerierung, um die Effizienz zu steigern und Betriebskosten zu senken. Ihre umfangreichen Handels- und Logistiknetzwerke ermöglichen es ihnen, regionale Preisdifferenzen zu managen und Exportkomplexitäten zu bewältigen. Sie stehen jedoch weiterhin vor Herausforderungen durch steigende Frachtkosten und zunehmend strengere Nachhaltigkeitsanforderungen seitens nachgelagerter Käufer.

Energiewendeinitiativen sind zentral für die langfristige Strategie dieser Unternehmen. Nordzucker AG hat in Dänemark eine CO₂-neutrale Zuckerproduktion erreicht, indem Biomethan aus Rübenrückständen genutzt wird, was die mit der Pellettrocknung verbundenen Energiekosten erheblich senkt. Tereos Group hat 920,7 Millionen USD (800 Millionen EUR) für sein Netto-Null-Ziel 2050 zugesagt und investiert in hocheffiziente Trocknungssysteme und Abwärmerückgewinnungskreisläufe. Diese nachhaltigkeitsgetriebenen Upgrades reduzieren nicht nur Emissionen, sondern verbessern auch die Kostenstabilität angesichts der Energiemarktvolatilität.

Exportwachstum bleibt eine Priorität für diese Branchenführer. Südzucker AG und Nordzucker AG haben dedizierte Massengutschifffahrtsrouten eingerichtet, um der steigenden Nachfrage aus Südostasien gerecht zu werden. Sucden nutzt seine globale Handelsplattform zur Unterstützung der regionsübergreifenden Distribution von Rübenschnitzelpallets, während Michigan Sugar Company seine Präsenz durch langfristige Liefervereinbarungen mit Mischfutterherstellern in Mexiko und Südkorea ausbaut. Produktinnovationsbemühungen konzentrieren sich auf gleichmäßige Melassebeschichtung, staubarme Formulierungen und maßgeschneiderte Pelletmischungen für spezifische Nutztiersegmente wie Aquakultur und tragende Sauen.

Branchenführer im Markt für Rübenschnitzelpallets

Südzucker AG

Nordzucker AG

Tereos Group

Sucden

Michigan Sugar Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tereos Group tätigte ein Dekarbonisierungsinvestitionsprogramm in Höhe von 927,1 Millionen USD in Richtung Netto-Null bis 2050. Diese Investitionen unterstützen die Effizienz der Rübenschnitzelpalletlinien durch den Einsatz hocheffizienter Trockner und Abwärmerückgewinnungssysteme, wodurch Produktionskosten und CO₂-Emissionen gesenkt werden.

- September 2024: Nordzucker AG betrieb dänische Anlagen mit Biomethan aus Rübenrückständen, senkte Scope-1-Emissionen und stabilisierte die Pellettrockungskosten.

- Mai 2024: Michigan Sugar Company hat eine Melasse-Entzuckerungsanlage in Bay City in Betrieb genommen und die Verarbeitungskapazität von 325 auf 650 Tonnen pro Tag verdoppelt. Dies steigert die Zuckergewinnung und verbessert die Effizienz in der Rübenschnitzelpalletproduktion durch die vollständige Nutzung von Melasse-Nebenprodukten.

Berichtsumfang des globalen Marktes für Rübenschnitzelpallets

| Melassierte Pellets |

| Nicht-melassierte Pellets |

| Milchvieh |

| Fleischrinder |

| Pferde |

| Schweine |

| �ұ�ڱ�ü����� |

| Inland |

| Export |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Produkttyp | Melassierte Pellets | |

| Nicht-melassierte Pellets | ||

| Nach Tierart | Milchvieh | |

| Fleischrinder | ||

| Pferde | ||

| Schweine | ||

| �ұ�ڱ�ü����� | ||

| Nach Handelsfluss | Inland | |

| Export | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rübenschnitzelpallets?

Die Marktgröße für Rübenschnitzelpallets beläuft sich im Jahr 2025 auf 179 Millionen USD und wird voraussichtlich bis 2030 auf 235,1 Millionen USD anwachsen.

Welche Region führt beim Verbrauch von Rübenschnitzelpallets?

Europa hält mit 42 % den größten regionalen Anteil, bedingt durch seine etablierte Zuckerrübenverarbeitungsinfrastruktur und die Nähe zu intensiven Nutztierhaltungszentren.

Warum werden Rübenschnitzelpallets in Milchviehrationen bevorzugt?

Sie liefern hochverdauliche Ballaststoffe und Energie, die die Pansengesundheit erhalten und die Milchfettsynthese unterstützen, während sie Erzeugern helfen, Methanemissionsreduktionsziele zu erfüllen.

Welche Faktoren treiben das am schnellsten wachsende Segment an?

Zuckerarme Pferderationsprotokoll, kombiniert mit der Schmackhaftigkeit melassierter Pellets, treiben das Pferdesegment mit einer CAGR von 7,4 % voran.

Seite zuletzt aktualisiert am: