Bienenwachsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 606.91 Millionen US-Dollar |

| Marktgröße (2031) | 764.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bienenwachsmarkt Analyse von ����������

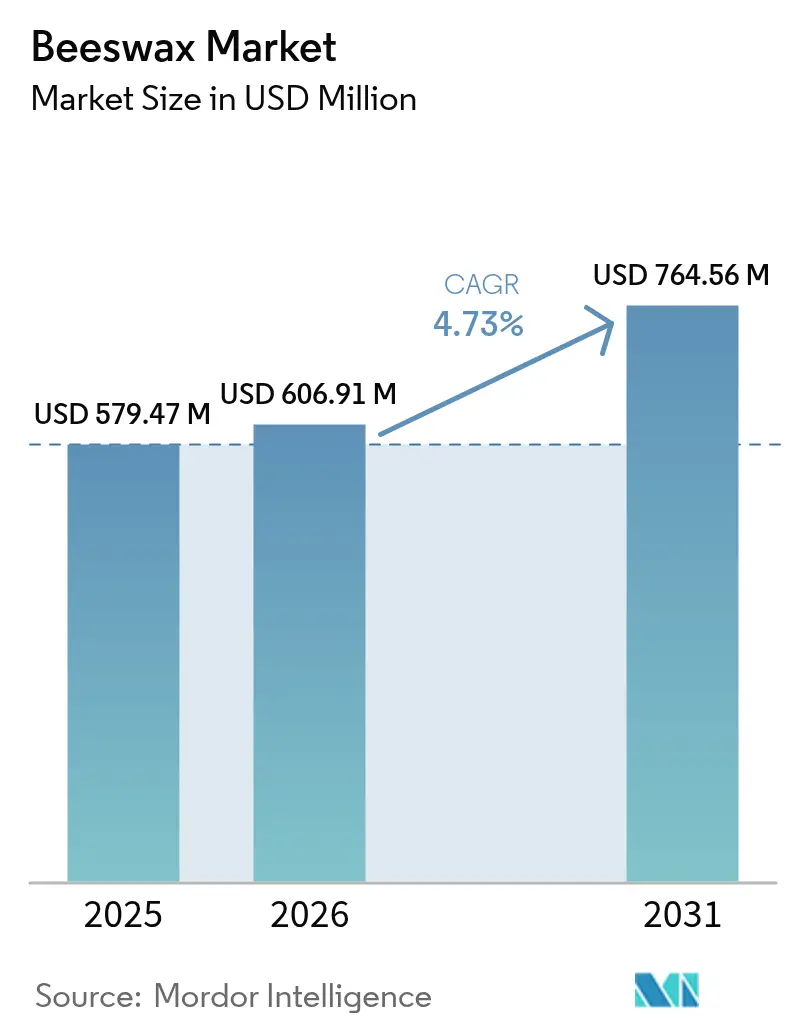

Die Größe des globalen Bienenwachsmarktes wurde im Jahr 2025 auf 579,47 Millionen USD geschätzt und soll von 606,91 Millionen USD im Jahr 2026 auf 764,56 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,73 % während des Prognosezeitraums (2026–2031). Der globale Bienenwachsmarkt wird von mehreren miteinander verbundenen Faktoren angetrieben, vor allem durch die zunehmende Verbraucherpräferenz für natürliche, biologische und nachhaltige Inhaltsstoffe, da sich die Verbraucher von synthetischen Chemikalien abwenden. Dieser Trend hat insbesondere die Verwendung von Bienenwachs in Kosmetika, Körperpflegeprodukten, Pharmazeutika und Lebensmitteln aufgrund seiner feuchtigkeitsspendenden, emulgierenden und ungiftigen Eigenschaften gefördert. Darüber hinaus haben steigende verfügbare Einkommen und die Urbanisierung die Nachfrage nach Schönheits- und Wellnessprodukten mit Bienenwachs weiter angekurbelt. Die umweltfreundliche Natur von Bienenwachs und seine wachsende Anwendung als biologisch abbaubare Alternative in der Verpackung und anderen industriellen Verwendungszwecken haben ebenfalls zu seiner Attraktivität beigetragen.

Wichtigste Erkenntnisse des Berichts

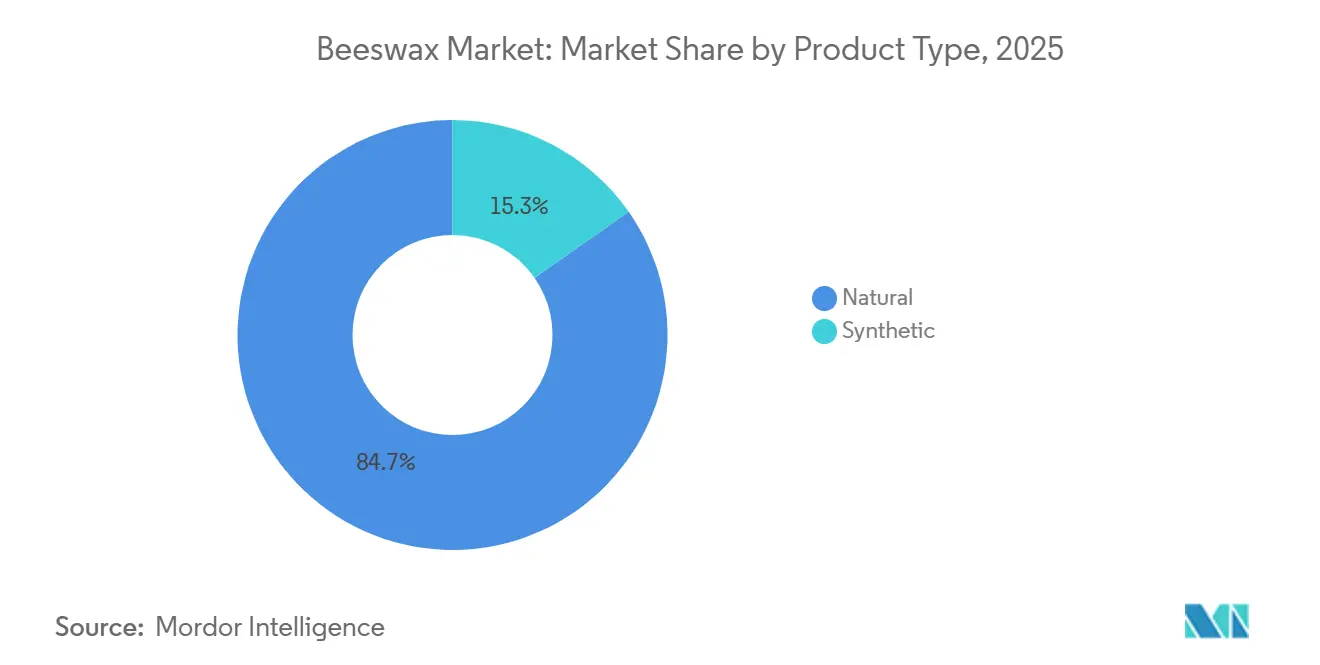

- Nach Produkttyp hielt natürliches Bienenwachs im Jahr 2025 einen Marktanteil von 84,71 % am Bienenwachsmarkt, und synthetische Qualitäten werden voraussichtlich bis 2031 eine CAGR von 5,91 % verzeichnen.

- Nach Form führten ����ö����� mit 42,85 % des Umsatzes im Jahr 2025, während Platten/Perlen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,05 % wachsen werden.

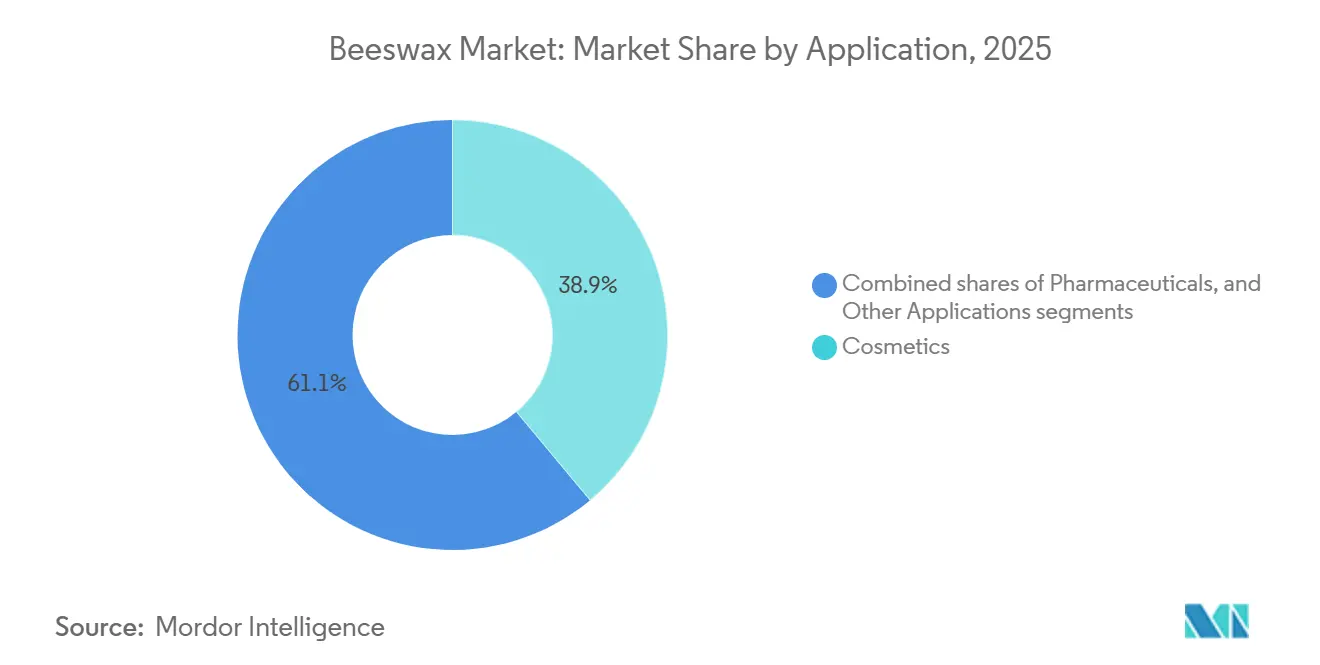

- Nach Anwendung trugen Kosmetika im Jahr 2025 38,94 % des Wertes bei und sind für eine CAGR von 6,23 % über den Prognosezeitraum positioniert.

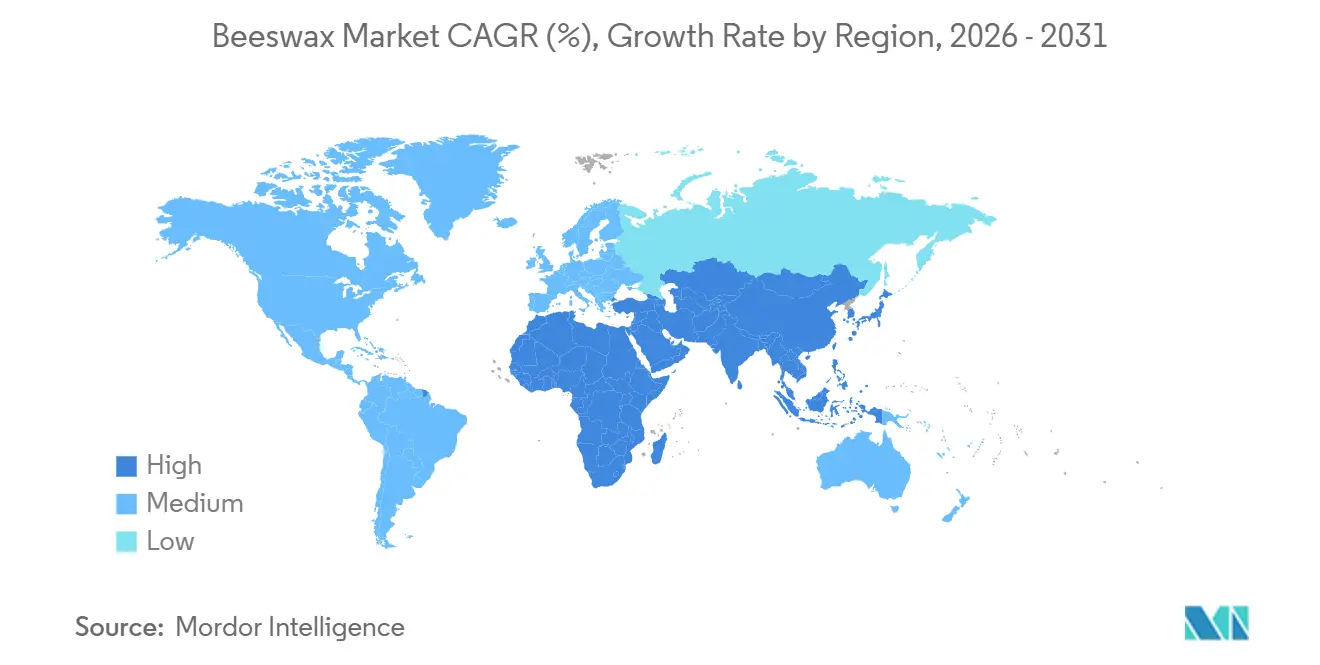

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 37,69 % am globalen Umsatz, und es wird erwartet, dass er während 2026–2031 mit einer CAGR von 6,32 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bienenwachsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für natürliche und biologische Inhaltsstoffe in der Körperpflege | +1.2% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Bewegung für saubere Schönheit und Transparenz bei Inhaltsstoffen | +0.9% | Nordamerika und Europäische Union als Kern, Ausbreitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pharmazeutischer Anwendungen | +0.7% | Global, angeführt von Nordamerika und Europa für behördliche Zulassungen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ungiftigen und allergenfreien Lebensmittelzusatzstoffen und Beschichtungen | +0.6% | Global, mit frühen Gewinnen in den biologischen Segmenten der Europäischen Union und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von handgefertigten und traditionellen Handwerksarbeiten | +0.5% | Nordamerika, Europa und Asien-Pazifik Handwerksmärkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Reinigungs- und Verarbeitungstechnologien | +0.4% | Global, mit Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Präferenz für natürliche und biologische Inhaltsstoffe in der Körperpflege

Die wachsende Verbraucherpräferenz für natürliche und biologische Inhaltsstoffe in Körperpflegeprodukten ist ein wesentlicher Wachstumstreiber im globalen Bienenwachsmarkt. Da das Bewusstsein für Empfindlichkeiten gegenüber synthetischen Chemikalien und Bedenken hinsichtlich der langfristigen Hautgesundheit zunehmen, formulieren Hersteller Hautpflege-, Lippenpflege-, Haarpflege- und Kosmetikprodukte mit pflanzlichen und bienenstock-abgeleiteten Inhaltsstoffen um, die als sicherer und nachhaltiger wahrgenommen werden. Bienenwachs wird besonders für seine weichmachenden, schützenden und stabilisierenden Eigenschaften geschätzt, was es zu einem bevorzugten multifunktionalen Inhaltsstoff in Clean-Label-Formulierungen macht. Regulatorische Standards unterstützen diesen Trend weiter; beispielsweise schreibt der COSMOS-Standard der EU vor, dass mindestens 95 % der physikalisch verarbeiteten Agrar-Inhaltsstoffe biologisch sein müssen, was zertifiziertes Bienenwachs zu einem kritischen Compliance-Bestandteil für Marken positioniert, die umweltbewusste Verbraucher ansprechen[1]Quelle: COSMOS-Zertifizierung, "COSMOS-Standard Kosmetik Biologisch und ������ü���������� Standard," media.cosmos-standard.org . Diese Übereinstimmung zwischen regulatorischen Anforderungen und Verbraucherpräferenzen treibt weiterhin die Einführung von Bienenwachs in Premium- und Massenmarktsegmenten der Körperpflege voran.

Bewegung für saubere Schönheit und Transparenz bei Inhaltsstoffen

Die wachsende Betonung von sauberer Schönheit und Transparenz bei Inhaltsstoffen ist ein bedeutender Treiber für den globalen Bienenwachsmarkt. Verbraucher prüfen zunehmend Produktetiketten und bevorzugen Formulierungen mit erkennbaren, minimal verarbeiteten und natürlich gewonnenen Inhaltsstoffen gegenüber synthetischen Alternativen. Bienenwachs profitiert von diesem Trend aufgrund seines natürlichen Ursprungs, seiner vielseitigen Eigenschaften und seiner bewährten Geschichte der sicheren Verwendung in Hautpflege- und Kosmetikprodukten. Darüber hinaus stärken regulatorische Änderungen die Transparenzstandards in der gesamten Branche. Das US-amerikanische Modernisierungsgesetz für die Regulierung von Kosmetika von 2022 verpflichtet Kosmetikhersteller, ihre Einrichtungen bei der FDA zu registrieren, Produktinhaltsstoffe in einer öffentlichen Datenbank offenzulegen und unerwünschte Ereignisse zu melden, wodurch die Compliance-Anforderungen für alle kosmetischen Rohstoffe, einschließlich Bienenwachs, erhöht werden[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Modernisierungsgesetz für die Regulierung von Kosmetika von 2022 (MoCRA)," fda.gov . Da sich Marken an strengere Vorschriften und steigende Verbrauchererwartungen anpassen, erweist sich Bienenwachs als konformer und attraktiver Inhaltsstoff für transparente Clean-Label-Produktlinien.

Ausweitung pharmazeutischer Anwendungen

Pharmazeutische Anwendungen treiben ein erhebliches Wachstum im globalen Bienenwachsmarkt an. Bienenwachs wird aufgrund seiner Biokompatibilität, Stabilität sowie seiner natürlichen Verdickungs- und Bindemitteleigenschaften in großem Umfang in Salben, Cremes, Zäpfchen und Formulierungen mit kontrollierter Freisetzung eingesetzt. Seine schützenden und feuchtigkeitserhaltenden Eigenschaften machen es ideal für topische Behandlungen, Wundpflegeprodukte und dermatologische Zubereitungen. Angesichts der steigenden Nachfrage nach halbfesten Darreichungsformen und pflanzlichen Hilfsstoffen integrieren Pharmahersteller Bienenwachs als funktionellen, natürlich gewonnenen Inhaltsstoff. Darüber hinaus steigern steigende Gesundheitsausgaben, eine alternde Bevölkerung und ein wachsender Fokus auf hautbezogene Therapien die Verwendung von Bienenwachs in der pharmazeutischen Herstellung weiter und festigen seine Bedeutung als wertvoller Hilfsstoff in modernen Arzneimittelformulierungen.

Steigende Nachfrage nach ungiftigen und allergenfreien Lebensmittelzusatzstoffen und Beschichtungen

Die steigende Nachfrage nach ungiftigen und allergenfreien Lebensmittelzusatzstoffen und Beschichtungen treibt das Wachstum im globalen Bienenwachsmarkt an. Da Verbraucher mehr Wert auf Clean-Label- und minimal verarbeitete Lebensmittel legen, setzen Hersteller natürlich gewonnene Inhaltsstoffe ein, um synthetische Glasurmittel und Konservierungsstoffe zu ersetzen. Bienenwachs wird aufgrund seiner feuchtigkeitsbarrierenden Eigenschaften, seiner Fähigkeit zur Verlängerung der Haltbarkeit und seines anerkannten Sicherheitsprofils in großem Umfang als lebensmittelechte Beschichtung für Obst, Süßwaren und Backwaren verwendet. Seine Anwendung in essbaren Folien und Schutzüberzügen unterstützt Bemühungen zur Reduzierung chemischer Zusatzstoffe bei gleichzeitiger Erhaltung der Produktqualität und Frische. Angesichts verschärfter regulatorischer Kontrolle künstlicher Inhaltsstoffe und wachsendem Bewusstsein für Lebensmittelempfindlichkeiten gewinnt Bienenwachs als zuverlässige, natürlich gewonnene Alternative in der Lebensmittelverarbeitung an Bedeutung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Rohstoffversorgung aufgrund von Klima- und Umweltfaktoren | -0.8% | Global, akut in Nordamerika, Europa und Asien-Pazifik-Regionen mit intensiver Landwirtschaft | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen in den Lebensmittel- und Pharmabereichen | -0.5% | Nordamerika und Europäische Union, mit Ausbreitung auf exportorientierte Produzenten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Risiko von Pestizidrückständen und Kontamination | -0.4% | Global, konzentriert in Regionen mit hohem Agrochemikalieneinsatz | Kurzfristig (≤ 2 Jahre) |

| Arbeitsintensive Natur der Imkerei | -0.3% | Hochlohnwirtschaften in Nordamerika und Europa, aufkommender Druck im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Die Variabilität der Rohstoffversorgung, die durch Faktoren wie den Klimawandel, Krankheitsausbrüche und Umweltstressoren verursacht wird, hemmt den globalen Bienenwachsmarkt erheblich. Die Bienenwachsproduktion ist eng mit dem Gesundheitszustand und den Überlebensraten der Honigbienenvölker verbunden. Umfragedaten aus den Vereinigten Staaten für 2023–2024 verdeutlichen die Schwere dieses Problems: Imker berichteten von einer geschätzten jährlichen Völkerverlustrate von 55,1 %, was deutlich über dem langfristigen Durchschnitt von 40,3 % liegt. Sommerverluste wurden mit 30,4 % verzeichnet, während Winterverluste 37,3 % erreichten[3]Quelle: Apiary Inspectors of America, "Vorläufige Ergebnisse der US-Imkereierhebung 2023–2024: Völkerverluste und -management," apiaryinspectors.org. Gewerbliche Betreiber, die die meisten Völker bewirtschaften, verzeichneten sogar noch höhere Verluste mit einer jährlichen Sterblichkeitsrate von 55,7 %, weit über den historischen Durchschnittswerten[4]Quelle: Apiary Inspectors of America, "Vorläufige Ergebnisse der US-Imkereierhebung 2023–2024: Völkerverluste und -management," apiaryinspectors.org. Daten auf Staatsebene zeigten erhebliche Unterschiede, wobei die jährlichen Verluste zwischen 17,7 % und 76,2 % lagen, was die ungleichmäßigen und unvorhersehbaren Auswirkungen von Umweltfaktoren verdeutlicht[5]Quelle: Apiary Inspectors of America, "Vorläufige Ergebnisse der US-Imkereierhebung 2023–2024: Völkerverluste und -management," apiaryinspectors.org. Diese erhöhten und schwankenden Völkersterblichkeitsraten stören die Bienenwachsproduktion, führen zu Versorgungsinstabilität und erhöhten Beschaffungskosten für Branchen wie Kosmetik, Pharmazeutika und Lebensmittelverarbeitung und begrenzen damit ein konsistentes Marktwachstum.

Strenge regulatorische Anforderungen in den Lebensmittel- und Pharmabereichen

Strenge regulatorische Anforderungen in der Lebensmittel- und Pharmaindustrie schränken den globalen Bienenwachsmarkt ein, indem sie die Compliance-Komplexität und die Betriebskosten für Hersteller erhöhen. Bienenwachs, das in Anwendungen wie essbaren Beschichtungen, Lebensmittelglasurmitteln, medizinischen Salben und Arzneimittelformulierungen verwendet wird, muss strenge Standards für Reinheit, Kontamination und Rückverfolgbarkeit einhalten, um die Verbrauchersicherheit zu gewährleisten. Regulierungsbehörden schreiben detaillierte Spezifikationen zu Faktoren wie Pestizidrückständen, Schwermetallen, mikrobiologischen Grenzwerten und Verarbeitungsmethoden vor, was umfangreiche Tests und Zertifizierungen vor der Marktzulassung erfordert. Darüber hinaus erschweren Unterschiede in den regulatorischen Rahmenbedingungen zwischen den Regionen den internationalen Handel, da Lieferanten unterschiedliche Kennzeichnungs-, Qualitäts- und Dokumentationsanforderungen erfüllen müssen. Diese strengen Standards, die zwar für Sicherheit und Qualitätssicherung unerlässlich sind, können Zulassungszeiträume verlängern, Produktionskosten erhöhen und den Markteintritt für kleinere Produzenten einschränken, wodurch das allgemeine Marktwachstum gedämpft wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ������ü����������e Dominanz verankert die Wertschöpfungskette

Im Jahr 2025 entfiel auf natürliches Bienenwachs ein Marktanteil von 84,71 %, was seine wesentliche Rolle in biologisch zertifizierten Kosmetika, pharmazeutischen Hilfsstoffen und lebensmittelechten Beschichtungen unterstreicht. Die Nachfrage nach natürlichem Bienenwachs wird in erster Linie durch die zunehmende Präferenz für pflanzliche und bienenstock-abgeleitete Inhaltsstoffe in Kosmetika, Körperpflege, Pharmazeutika und Clean-Label-Lebensmittelanwendungen angetrieben. Verbraucher zeigen eine wachsende Neigung zu minimal verarbeiteten, biologisch abbaubaren und nachhaltig gewonnenen Materialien, was natürliches Bienenwachs als zuverlässige Alternative zu petrochemisch basierten Wachsen positioniert. Die steigende Beliebtheit von biologischen Schönheitsprodukten, umweltfreundlichen Kerzen und natürlichen Lebensmittelbeschichtungen steigert die Nachfrage weiter. Darüber hinaus treiben Premiumisierungstrends bei Hautpflege- und Wellnessprodukten höherwertige Anwendungen für zertifiziertes und rückverfolgbares natürliches Bienenwachs voran.

Unterdessen wird synthetisches Bienenwachs voraussichtlich bis 2031 mit einer CAGR von 5,91 % wachsen, angetrieben von kostenorientierten industriellen Formulierern, die paraffinfreie Alternativen mit vorhersehbaren Schmelzpunkten suchen. Der Markt für synthetisches Bienenwachs profitiert vom Bedarf an kostengünstigen, konsistenten und skalierbaren Wachsalternativen in großvolumigen industriellen Anwendungen. Hersteller bevorzugen synthetische Varianten aufgrund ihrer gleichmäßigen Qualität, kontrollierten Schmelzpunkte und stabilen Versorgung, die von klimatischen oder imkereibezogenen Schwankungen unberührt bleibt. Die zunehmende Verwendung von synthetischem Bienenwachs in Kosmetika, Polituren, Beschichtungen, Klebstoffen und pharmazeutischen Formulierungen, wo Leistungskonsistenz entscheidend ist, unterstützt das Marktwachstum weiter. Darüber hinaus spricht synthetisches Bienenwachs vegane und tierversuchsfreie Produktsegmente an, was Marken ermöglicht, sich an ethischen Positionen auszurichten und gleichzeitig die Formulierungseffizienz zu erhalten.

Nach Form: ����ö����� führen, während Platten/Perlen an Bedeutung gewinnen

����ö����� entfielen im Jahr 2025 auf einen Anteil von 42,85 %. Die Nachfrage nach Bienenwachs in Blockform wird in erster Linie von industriellen Großabnehmern und traditionellen Handwerkssektoren angetrieben, die rohes, unverarbeitetes Wachs für weitere Anpassungen benötigen. Kosmetik- und Pharmahersteller bevorzugen häufig Blockformate für Großchargen-Schmelz-, Misch- und Formulierungsprozesse, da ����ö����� in großen Mengen leichter zu transportieren und zu lagern sind. Die Kerzenherstellungsbranche, einschließlich handwerklicher und religiöser Kerzenproduzenten, bevorzugt ebenfalls ����ö����� aufgrund ihrer Flexibilität beim Formen und Umformen. Darüber hinaus ist Bienenwachs in Blockform typischerweise mit niedrigeren Verarbeitungskosten verbunden, was es zu einer wirtschaftlichen Wahl für Käufer in großvolumigen Anwendungen macht.

Im Gegensatz dazu werden Platten und Perlen voraussichtlich mit einer CAGR von 6,05 % wachsen. Das Wachstum dieser Formen wird durch ihre Bequemlichkeit, präzise Dosierung und einfache Handhabung in der klein- bis mittelgroßen Produktion unterstützt. Bienenwachsperlen sind besonders bei Kosmetikformulierern und DIY-Hautpflegemarken beliebt, da sie schnell schmelzen und eine genaue Messung ermöglichen, was Abfall reduziert und die Produktionseffizienz verbessert. Bienenwachsplatten werden häufig beim Kerzenrollen und in Handwerksanwendungen verwendet, insbesondere in Bildungs-, Hobby- und Dekorationssegmenten. Die zunehmende Beliebtheit der heimischen Kosmetikproduktion, handgemachter Kerzen und kreativer Handwerksaktivitäten treibt weiterhin die Nachfrage nach diesen benutzerfreundlichen und wertgesteigerten Bienenwachsformaten an.

Nach Anwendung: Führungsposition der Kosmetik treibt das Marktwachstum an

Im Jahr 2025 entfielen auf Kosmetika 38,94 % des anwendungsbasierten Umsatzes, und es wird erwartet, dass sie mit einer CAGR von 6,23 % wachsen. Die Nachfrage nach Bienenwachs in Kosmetika wird durch seine multifunktionalen Eigenschaften als natürliches Verdickungsmittel, Emulgator und Schutzbarrieremittel angetrieben. Es wird in großem Umfang in Produkten wie Lippenbalsam, Cremes, Mascaras und Lotionen verwendet. Die zunehmende Verbraucherpräferenz für Clean-Label-, pflanzliche und bienenstock-abgeleitete Inhaltsstoffe hat Marken dazu veranlasst, synthetische Stabilisatoren durch natürlich gewonnene Alternativen zu ersetzen. Bienenwachs verbessert die Textur, erhöht die Produktstabilität und bietet Feuchtigkeitsretentionsvorteile, was es sowohl für Premium- als auch für Massenmarktformulierungen wertvoll macht. Darüber hinaus unterstützt die steigende Nachfrage nach biologischen, nachhaltigen und biologisch abbaubaren Körperpflegeprodukten seine Einführung in Hautpflege- und dekorativer Kosmetik weiter.

Bei pharmazeutischen Anwendungen wird die Nachfrage nach Bienenwachs durch seine Rolle als sicherer und biokompatibeler Hilfsstoff in Salben, topischen Cremes, Zäpfchen und Formulierungen mit kontrollierter Freisetzung angetrieben. Seine Fähigkeit, strukturelle Konsistenz zu gewährleisten, Wirkstoffe zu stabilisieren und Schutzbarrieren zu schaffen, macht es für dermatologische und wundpflegebezogene Zubereitungen geeignet. Der zunehmende Fokus auf halbfeste Darreichungsformen, die wachsende geriatrische Bevölkerung, die topische Behandlungen benötigt, und das wachsende Interesse an natürlich gewonnenen Hilfsstoffen fördern seine Verwendung weiter. Darüber hinaus schätzen Pharmahersteller Bienenwachs für seine Stabilität und Kompatibilität mit einer breiten Palette therapeutischer Verbindungen.

Geografische Analyse

Im Jahr 2025 entfiel auf den Asien-Pazifik-Raum ein Anteil von 37,69 % am globalen Marktwert, und es wird erwartet, dass er bis 2031 mit einer CAGR von 6,32 % wächst. Das Wachstum des Bienenwachsmarktes im Asien-Pazifik-Raum wird durch die Expansion der Kosmetik- und Körperpflegeherstellung, steigende verfügbare Einkommen und eine zunehmende Verbraucherpräferenz für natürliche und pflanzliche Produkte angetrieben. Länder wie China, Indien, Japan und ��ü���ǰ��� verzeichnen eine starke Nachfrage nach Hautpflege-, Lippenpflege- und traditionellen Medizinprodukten, die natürlich gewonnene Inhaltsstoffe verwenden. Darüber hinaus unterstützt das Wachstum in der Kerzenproduktion, Lebensmittelverarbeitung und pharmazeutischen Herstellung den regionalen Verbrauch. Die Verfügbarkeit von Rohstoffen, unterstützt durch große Imkereistützpunkte in Teilen Asiens, und das schnelle Wachstum von E-Commerce-Plattformen verbessern die Verteilung von Bienenwachsprodukten in der Region weiter.

In Nordamerika und Europa wird die Nachfrage nach Bienenwachs durch etablierte Märkte für saubere Schönheit, strenge regulatorische Standards zur Förderung sichererer Inhaltsstoffe und eine starke Verbraucherpräferenz für biologische und nachhaltige Produkte angetrieben. Das wachsende Interesse an umweltfreundlichen Kerzen, natürlichen Lebensmittelbeschichtungen und pflanzlichen pharmazeutischen Hilfsstoffen erweitert seinen Anwendungsbereich. Trends zur Premiumisierung in Hautpflege und Kosmetik, verbunden mit einem erhöhten Bewusstsein für Transparenz bei Inhaltsstoffen, unterstützen die Einführung von Bienenwachs sowohl bei etablierten Marken als auch bei Nischen-Handwerksproduzenten weiter. Darüber hinaus stärken regulatorische Aufsicht und Qualitätszertifizierungen in diesen Regionen das Vertrauen in verantwortungsvoll beschaffte und rückverfolgbare Bienenwachslieferungen.

Lateinamerika und der Nahe Osten stellen aufkommende Chancen dar, wobei Brasilien und Argentinien die Imkerei ausbauen, um inländische Lebensmittelbeschichtungs- und Exportmärkte zu bedienen, während Saudi-Arabien und die Vereinigten Arabischen Emirate pharmazeutisches Bienenwachs importieren, um wachsende Kosmetikherstellungszentren zu unterstützen. Brasiliens tropisches Klima ermöglicht eine ganzjährige Honig- und Bienenwachsproduktion, obwohl die Qualitätskontrollinfrastruktur hinter nordamerikanischen und europäischen Standards zurückbleibt, was den Zugang zu pharmazeutischen Premium- und biologisch zertifizierten Segmenten einschränkt. Der Kosmetiksektor des Nahen Ostens übernimmt Halal-Zertifizierungsrahmen, die mit der natürlichen Herkunft von Bienenwachs übereinstimmen, und schafft Nischennachfrageströme, die konventionelle Anwendungen ergänzen. Afrikas Imkereipotenzial bleibt aufgrund begrenzter Raffineriekapazitäten und Exportlogistik ungenutzt, doch Initiativen von Entwicklungsagenturen zur Förderung der Imkerei als Strategie zur Sicherung des ländlichen Lebensunterhalts könnten mittelfristig das Angebot erschließen.

Wettbewerbslandschaft

Der Bienenwachsmarkt ist mäßig fragmentiert, wobei etablierte Raffinerien wie Koster Keunen, Strahl & Pitsch und British Wax Refining vertikale Integration, proprietäre Derivate und Mehrländer-Beschaffung nutzen, um Premium-Marktsegmente anzusprechen. Diese Unternehmen nutzen ihre Kontrolle über die Lieferkette und fortschrittliche Verarbeitungstechniken, um hochwertige Produkte herzustellen, die den strengen Anforderungen von Premium-Käufern entsprechen. Im Gegensatz dazu bedienen regionale Verarbeiter und Rohstoffhändler preissensible Industriekäufer, indem sie sich auf kostengünstige Produktion und Massenlieferung konzentrieren.

Chancen bleiben in pharmazeutischen Anwendungen ungenutzt, einschließlich manipulationssicherer Formulierungen, Bukkalfolien und transdermaler Pflaster, wo die hydrophoben Matrixeigenschaften von Bienenwachs potenzielle Vorteile wie Feuchtigkeitsbeständigkeit und kontrollierte Freisetzung bieten, die im Vergleich zu synthetischen Polymeren nicht vollständig genutzt werden. Darüber hinaus zeigen Bienenwachs-Schellack-Verbundwerkstoffe und Maisstrohhybride in biologisch abbaubarer Lebensmittelverpackung eine mit Kunststofffolien vergleichbare Leistung zu wettbewerbsfähigen Kosten und bieten eine umweltfreundliche Alternative, die mit der steigenden Verbrauchernachfrage nach nachhaltigen Verpackungslösungen übereinstimmt.

Aufstrebende Akteure, wie Hersteller von PLA-Stearatwachs, sprechen kostenorientierte Formulierer mit erneuerbaren Rohstoffoptionen an. Ihre Unfähigkeit, eine USDA-Bio- oder COSMOS-Zertifizierung zu erhalten, schränkt jedoch ihren Zugang zu Premium-Kosmetik- und lebensmittelechten Märkten ein, wo Zertifizierungen für das Verbrauchervertrauen und die regulatorische Compliance entscheidend sind. Die Technologieeinführung, einschließlich Blockchain-Rückverfolgbarkeit, IoT-gesteuerter Bienenstock-Überwachung und KI-gesteuerter Qualitätsvorhersage, befindet sich noch in einem frühen Stadium. Diese Fortschritte werden hauptsächlich von erstklassigen Raffinerien genutzt, die digitale Investitionskosten auf große Volumina verteilen können, was ihnen ermöglicht, die Transparenz der Lieferkette zu verbessern, die Bienenstock-Produktivität zu optimieren und eine konsistente Produktqualität sicherzustellen. Mittlere Akteure hingegen verlassen sich auf manuelle Prozesse und Drittanbieter-Tests, was zu längeren Vorlaufzeiten und größerer Qualitätsvariabilität führt, die ihre Wettbewerbsfähigkeit auf dem Markt beeinträchtigen können.

Marktführer der Bienenwachsbranche

Koster Keunen Inc.

Strahl & Pitsch Inc.

British Wax Refining Co. Ltd.

New Zealand Beeswax Ltd.

Paramold Manufacturing LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Northern Roots Bee Co. produziert Bienenwachs nachhaltig, indem alte Waben und Wachsdeckel geerntet werden, um Bienenvölker zu erhalten. Das Unternehmen verwendet einen Schmelz- und Filtrierprozess, um reines, natürliches Wachs herzustellen, das besser abschneidet als Paraffin- und Sojalternativen.

- Oktober 2023: Procudan bringt ProCera Natural auf den Markt, das erste fossilfreie Käsewachs, das aus natürlichen Inhaltsstoffen einschließlich Bienenwachs formuliert wurde, nach sechs Jahren Entwicklung, unterstützt durch den Innovationsfonds Dänemark, mit dem Ziel, die Nachhaltigkeitsanforderungen der Milchindustrie zu erfüllen.

- Juni 2023: Koster Keunen startete „The Bee Story”, ein nachhaltiges Bienenwachsprogramm zur Förderung ethischer Beschaffung, Biodiversität und Stärkung der Gemeinschaft in Westafrika. Die Initiative verbessert die Stabilität der Lieferkette, unterstützt lokale Imker, reduziert Umweltauswirkungen und entspricht der steigenden Verbrauchernachfrage nach Nachhaltigkeit in der Kosmetik.

Umfang des globalen Bienenwachsmarkt-Berichts

Bienenwachs ist eine natürlich erzeugte und von Honigbienen abgesonderte Substanz, die direkt aus der Honigwabe gewonnen wird und den Duft von Honig verströmt. Aufgrund seiner Eigenschaften und Zusammensetzung wird Bienenwachs in der Aromatherapie, Kosmetik, Pharmazeutika und Lebensmittelherstellung weit verbreitet eingesetzt.

Der Bericht über Bienenwachs bietet eine segmentale Marktanalyse nach Produkttyp, Anwendung und Geografie. Der Markt ist nach Anwendung in Pharmazeutika, Kosmetika und sonstige Anwendungen segmentiert. Nach Produkttyp ist der Markt in biologisch und konventionell segmentiert. Nach Geografie analysiert die Studie den Markt in aufstrebende und etablierte Märkte weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, ��ü�岹��������첹 sowie Naher Osten und Afrika.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| ������ü���������� |

| Synthetisch |

| ����ö����� |

| Pellets/Pastillen |

| Platten/Perlen |

| Kosmetik |

| Pharmazeutika |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| ��ü�岹�ڰ����첹 | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Marokko | |

| Ä�����ٱ�� | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | ������ü���������� | |

| Synthetisch | ||

| Nach Form | ����ö����� | |

| Pellets/Pastillen | ||

| Platten/Perlen | ||

| Nach Anwendung | Kosmetik | |

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ��ü�岹�ڰ����첹 | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Marokko | ||

| Ä�����ٱ�� | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte globale Wert des Bienenwachsmarktes im Jahr 2026?

Die Größe des Bienenwachsmarktes erreichte im Jahr 2026 606,91 Millionen USD.

Welches Anwendungssegment verbraucht am meisten Bienenwachs?

Kosmetika führen mit einem Anteil von 38,94 % am Umsatz 2025 und einer Expansion mit einer CAGR von 6,23 % bis 2031.

Warum gewinnen synthetische Wachse an Bedeutung?

Sie bieten konsistente Qualität und rückstandsfreie Profile und unterstützen eine CAGR von 5,91 %, insbesondere bei pharmazeutischen und lebensmittelkontaktbezogenen Verwendungen.

Welche Region dominiert die Bienenwachsproduktion?

Der Asien-Pazifik-Raum liefert 37,69 % des globalen Umsatzes, hauptsächlich angetrieben durch Indiens großvolumige Produktion.

Seite zuletzt aktualisiert am: